Tamanho e Participação do Mercado de Testes de Acessibilidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

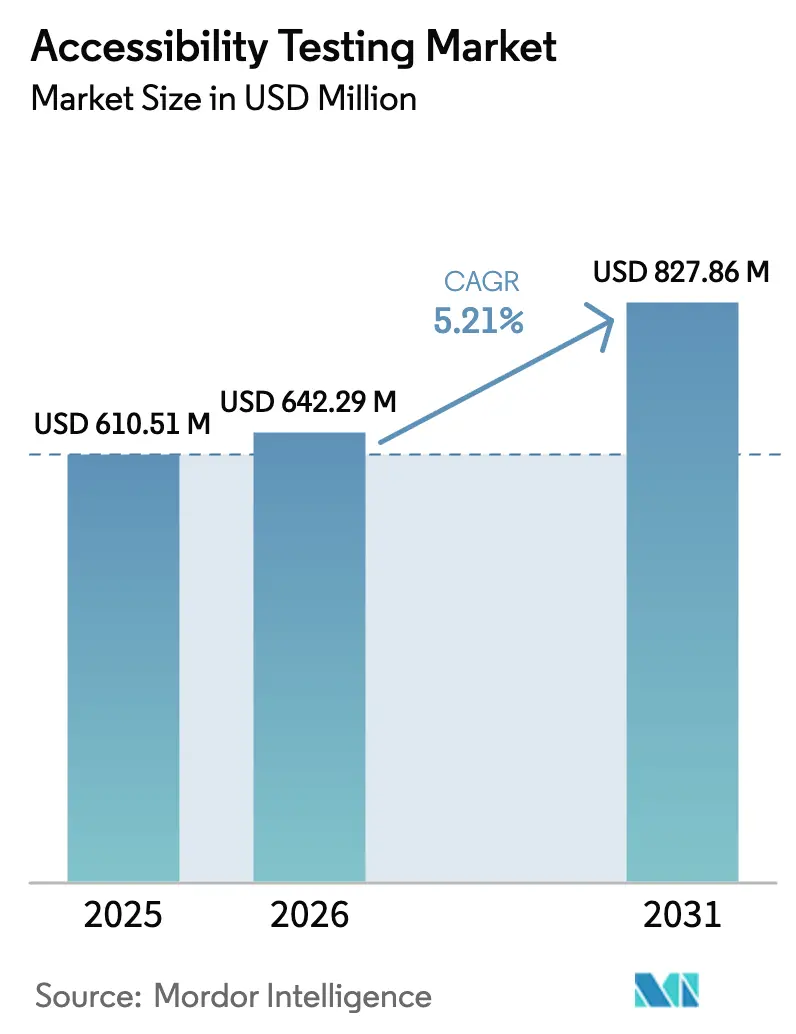

| Tamanho do Mercado (2026) | 642.29 Milhões de dólares |

| Tamanho do Mercado (2031) | 827.86 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes de Acessibilidade por Mordor Intelligence

O tamanho do mercado de testes de acessibilidade em 2026 é estimado em USD 642,29 milhões, crescendo a partir do valor de 2025 de USD 610,51 milhões com projeções para 2031 mostrando USD 827,86 milhões, crescendo a um CAGR de 5,21% no período 2026-2031. A expansão reflete três forças que se reforçam mutuamente: regulamentações globais mais rigorosas que exigem inclusão digital, o ritmo acelerado das iniciativas empresariais de transformação digital e o surgimento de ferramentas de inteligência artificial (IA) que reduzem os custos de auditoria e aumentam a precisão da conformidade. A América do Norte domina porque a aplicação madura da ADA torna a acessibilidade uma questão de custo operacional, mas a Ásia-Pacífico está a crescer mais rapidamente à medida que as economias emergentes legislam o design inclusivo para impulsionar o comércio transfronteiriço. As aplicações web continuam a ser o fulcro da procura, mas as interfaces de voz e conversacionais estão a crescer rapidamente à medida que os assistentes de IA permeiam os pontos de contacto com o cliente. As metodologias manuais ainda dominam a receita, embora as plataformas automatizadas e híbridas estejam a fechar a diferença à medida que as organizações incorporam práticas DevSecOps de deslocamento para a esquerda nos pipelines de desenvolvimento. Em conjunto, estes fatores posicionam o mercado de testes de acessibilidade como um componente crítico da gestão de risco empresarial e do design de produtos centrado no cliente.

Principais Conclusões do Relatório

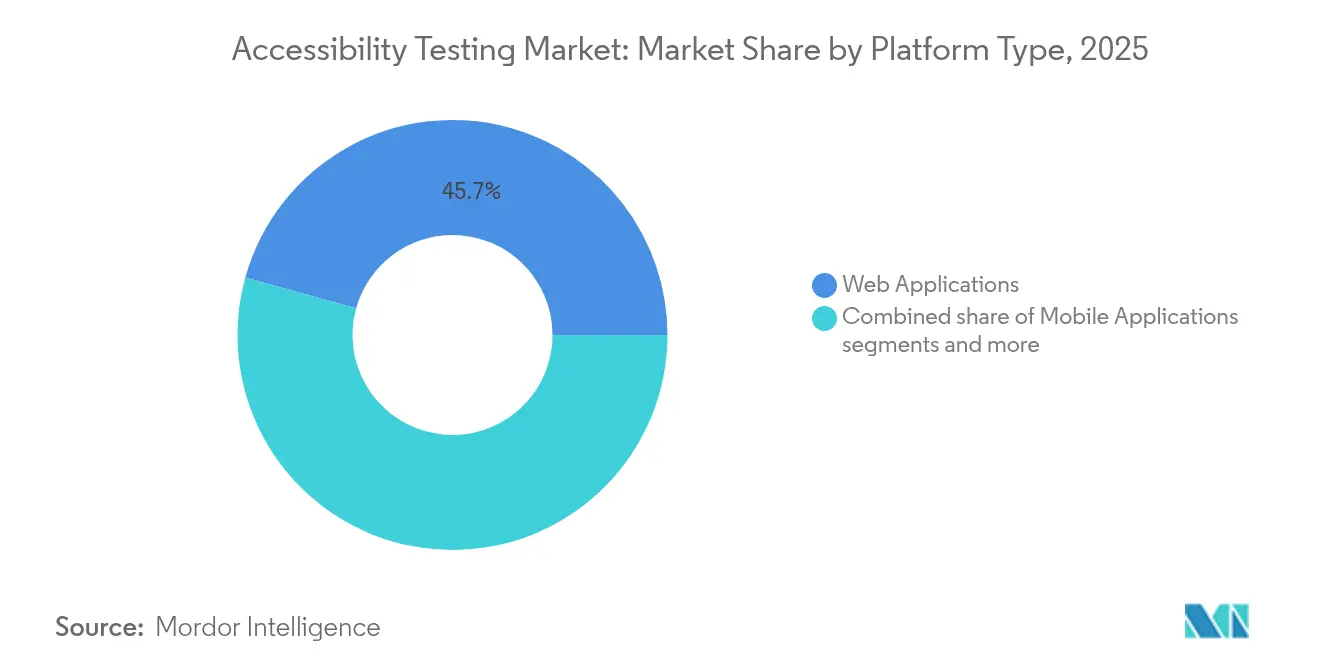

- Por tipo de plataforma, as aplicações web lideraram com uma participação de receita de 45,70% em 2025, enquanto as interfaces de voz e conversacionais registaram o CAGR mais rápido de 5,86% até 2031.

- Por abordagem de teste, os métodos manuais detinham 53,20% da participação do mercado de testes de acessibilidade em 2025, enquanto as soluções automatizadas estão a expandir-se a um CAGR de 6,54% até 2031.

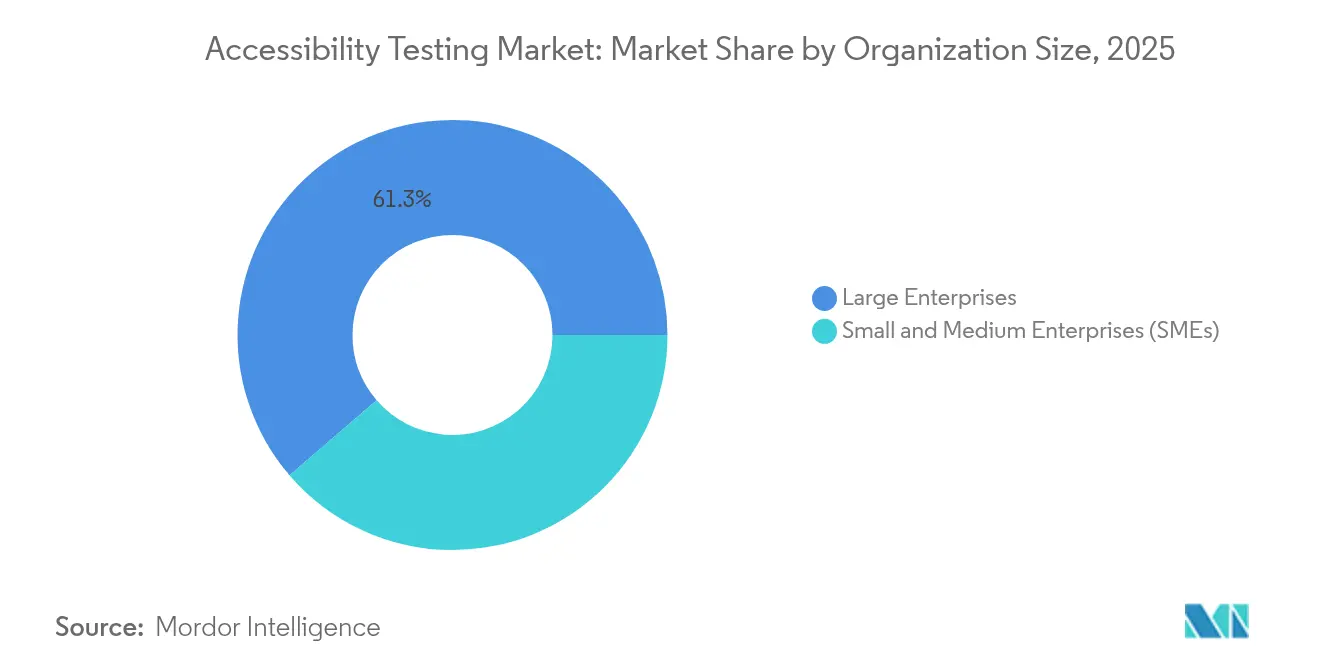

- Por tamanho da organização, as grandes empresas comandavam 61,30% do mercado de testes de acessibilidade em 2025, mas as pequenas e médias empresas estão a registar o crescimento mais elevado com um CAGR de 6,62%.

- Por setor do utilizador final, TI e telecomunicações representaram 23,80% da receita de 2025; a área da saúde deverá avançar a um CAGR de 5,62% até 2031.

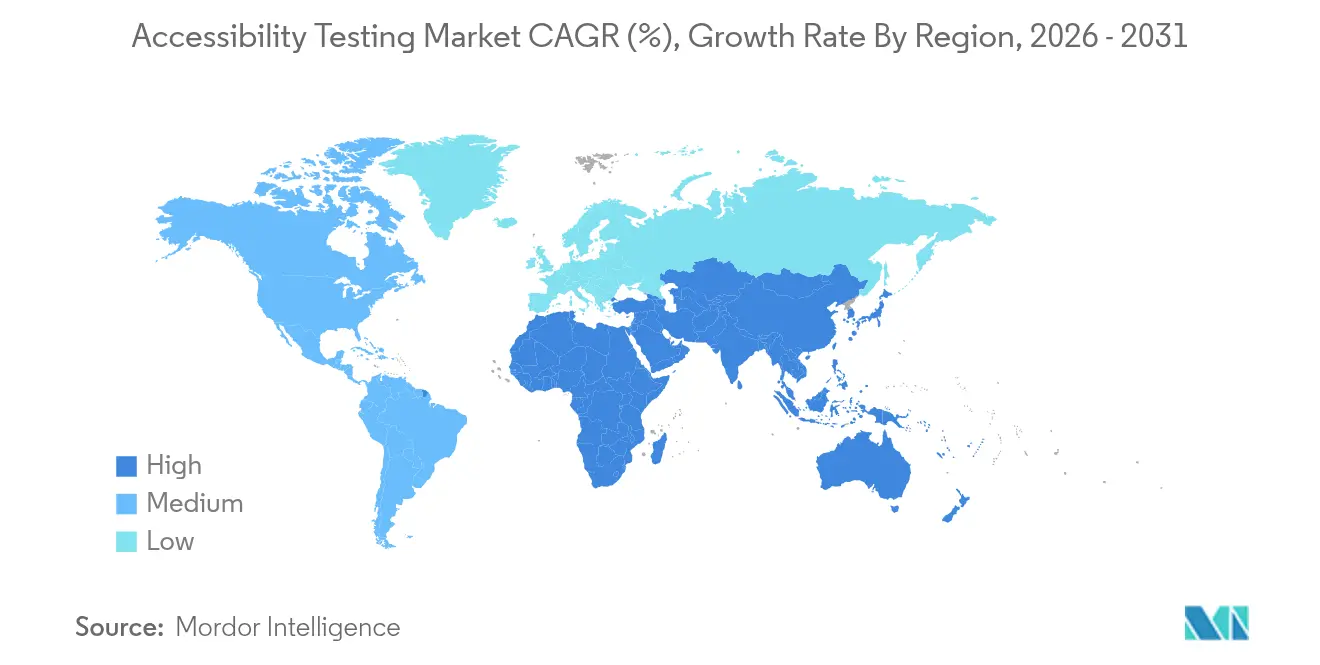

- Por geografia, a América do Norte capturou 40,60% do mercado de testes de acessibilidade em 2025; a Ásia-Pacífico está no caminho de um CAGR de 6,07%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Testes de Acessibilidade

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandatos globais de acessibilidade mais rigorosos | +1.2% | América do Norte, UE, Canadá | Médio prazo (2-4 anos) |

| Iniciativas de transformação digital em todos os setores | +0.9% | Global, rápido na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escalada do risco de litígios e penalidades | +0.8% | Principalmente América do Norte, a expandir-se para a UE e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração DevSecOps de deslocamento para a esquerda | +0.7% | América do Norte e UE a liderar, Ásia-Pacífico a recuperar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Globais Rigorosos de Acessibilidade Impulsionam a Expansão do Mercado

A adoção pelo Canadá em 2024 da EN 301 549 e o Ato Europeu de Acessibilidade criam um conjunto de regras convergentes que eliminam lacunas jurisdicionais e obrigam as empresas a cumprir o Nível AA das WCAG além-fronteiras. O Ato de Acessibilidade do Canadá reforça a conformidade ao permitir multas, enquanto os quadros provinciais como a AODA de Ontário acrescentam penalidades adicionais[1]Bureau of Internet Accessibility, "Atualização das Leis de Acessibilidade Canadenses," boia.org. Estes estatutos convergentes simplificam as estratégias de conformidade multinacional, geram economias de escala para os fornecedores de testes e aprofundam a procura de serviços de validação contínua. Os fornecedores capazes de mapear conjuntos de testes para múltiplos mandatos regionais ganham contratos porque as organizações preferem cobertura de fornecedor único. Como resultado, os mandatos elevam a acessibilidade de um ideal de design discricionário a um requisito operacional que impulsiona gastos sustentados no mercado.

Iniciativas de Transformação Digital Aceleram a Procura de Testes

A digitalização da era COVID normalizou as transações online, e as empresas descobriram que o design acessível alarga o alcance ao poder de compra anual de USD 225 mil milhões dos consumidores com deficiência. Os sistemas de saúde governamentais ilustram a tendência: as regras da Secção 508 obrigam a portais de pacientes acessíveis, impulsionando auditorias recorrentes ao longo das atualizações de software[2]Centers for Medicare and Medicaid Services, "Conformidade com a Secção 508," cms.gov. Os chatbots e agentes de voz baseados em IA introduzem novos modos de interação e novos pontos de verificação de conformidade, transferindo os testes de auditorias pós-lançamento para os roteiros de produtos. As equipas de gestão medem agora os painéis de acessibilidade a par das métricas de tempo de carregamento de página, enquadrando o design inclusivo como uma vantagem na experiência do cliente e não apenas como um seguro regulatório.

A Escalada do Risco de Litígios Transforma os Testes de Opcionais em Essenciais

Os casos do Título III da ADA ultrapassaram os 10.000 anuais, com acordos médios próximos de USD 25.000 por carta de exigência, impondo USD 6,625 mil milhões em custos jurídicos anuais. Os demandantes favorecem acordos rápidos, pelo que mesmo empresas de médio porte enfrentam reclamações em série em múltiplas propriedades. As entidades de saúde gerem simultaneamente a ADA e a HIPAA, aumentando as apostas para o incumprimento e impulsionando preços premium para auditorias matizadas que protegem as informações de saúde eletrónicas protegidas. O surgimento de escritórios de advocacia especializados sinaliza uma pressão judicial persistente, transformando a acessibilidade de uma iniciativa de boa vontade numa necessidade financeira.

A Integração DevSecOps de Deslocamento para a Esquerda Revoluciona os Fluxos de Trabalho de Testes

Os pipelines de integração contínua incorporam agora ferramentas como o axe DevTools, permitindo que os programadores detetem defeitos precocemente. As organizações reconhecem que a resolução de problemas durante os ciclos de sprint custa uma fração da remediação pós-lançamento. Os scanners de IA sinalizam aproximadamente 30% das violações das WCAG instantaneamente, libertando os especialistas humanos para lidar com cenários mais complexos. A combinação de análises rápidas e revisões especializadas encurta os prazos de entrega e melhora a cobertura, tornando as práticas de deslocamento para a esquerda uma pedra angular dos programas modernos de acessibilidade.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de especialistas certificados em acessibilidade | −0.8% | Mundial, mais aguda nos mercados emergentes | Médio prazo (2-4 anos) |

| Elevado custo das auditorias manuais abrangentes | −0.6% | Global, pronunciado para PMEs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Profissionais Certificados em Acessibilidade Limita o Crescimento do Mercado

Os currículos universitários raramente cobrem os testes de acessibilidade em profundidade, causando uma lacuna no pipeline precisamente quando a procura empresarial aumenta. Os ecossistemas multiplataforma exigem profissionais que compreendam código, tecnologia assistiva e psicologia do utilizador — competências que se desenvolvem apenas através de uma vasta exposição no terreno. A inflação salarial segue a escassez, empurrando as taxas de serviço para além dos orçamentos das PMEs e reforçando uma divisão na adoção do mercado. Os scanners automatizados facilitam as tarefas de rotina, mas não podem substituir o julgamento especializado em conteúdo complexo e dinâmico ou em controlos personalizados, mantendo os melhores talentos em escassez e restringindo a expansão do mercado.

Os Elevados Custos de Auditoria Manual Limitam a Penetração das PMEs no Mercado

As auditorias manuais completas para um ambiente multi-site podem ultrapassar USD 50.000, um investimento significativo para as pequenas empresas. As empresas dos mercados emergentes sentem a pressão amplificada pelas flutuações cambiais e pela escassez de especialistas locais. Os cenários de dispositivos fragmentados — desde terminais Android de baixo custo a quiosques empresariais proprietários — multiplicam as matrizes de teste e inflacionam as horas. Embora as plataformas automatizadas reduzam os custos iniciais, apenas 30% dos critérios de sucesso podem ser verificados por máquina, obrigando as empresas a reter especialistas para os pontos de verificação restantes. O obstáculo de custo resultante atrasa a adoção entre as organizações com orçamento limitado até que os modelos de autoatendimento ou baseados em subscrição amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: A Web Lidera Enquanto a Voz Ganha Terreno

As aplicações web geraram 45,70% da receita de 2025, ancorando o mercado de testes de acessibilidade porque os navegadores continuam a ser a porta de entrada padrão para o comércio e os serviços ao cidadão. As interfaces de voz e conversacionais estão a expandir-se a um CAGR de 5,86%, impulsionadas pela penetração de colunas inteligentes, centros de contacto com IA e pela necessidade de validar o reconhecimento de voz para utilizadores com deficiências. As aplicações móveis seguem de perto, à medida que as revisões de conformidade nas lojas de aplicações pressionam os editores a comprovar o design inclusivo. O software de desktop mantém relevância de nicho em ambientes empresariais legados, enquanto as plataformas de realidade estendida se encontram numa fase de adoção precoce marcada pela instabilidade dos padrões. A convergência para as WCAG 2.1 AA reduz a duplicação ao permitir que os fornecedores reutilizem scripts de teste em diferentes fatores de forma, embora as interfaces de voz ainda exijam heurísticas específicas para ter em conta ambientes ruidosos e modalidades de entrada alternativas.

As dinâmicas de segunda ordem reforçam o crescimento: as empresas que migram para aplicações web progressivas preferem auditorias unificadas que cubram simultaneamente as camadas do navegador e do sistema operativo, enquanto as marcas de eletrónica de consumo incorporam assistentes de voz em eletrodomésticos, expandindo os pontos finais testáveis. O mercado de testes de acessibilidade recompensa as empresas que conseguem mapear conjuntos de testes para capacidades variadas de dispositivos sem inflar os prazos dos projetos. Os especialistas que dominam as heurísticas de voz em primeiro lugar cobram honorários premium, mas a formação cruzada de equipas nos paradigmas visual e conversacional reduz o custo global do projeto, tornando os conjuntos de competências híbridas atrativos para os compradores.

Por Abordagem de Teste: A Especialização Manual Mantém a Primazia mas a Automação Acelera

A avaliação manual reteve 53,20% da participação do mercado de testes de acessibilidade em 2025 porque a cognição humana continua a ser insubstituível para a análise de fluxos de tarefas, avaliação da carga cognitiva e verificações subjetivas de usabilidade. Os scanners automatizados, no entanto, estão a crescer a um CAGR de 6,54% à medida que as equipas de DevOps incorporam plug-ins que sinalizam violações durante os commits de código. Os fluxos de trabalho híbridos — análises por máquina seguidas de confirmação humana — proporcionam uma cobertura mais ampla com menos horas faturáveis, apertando os orçamentos dos projetos sem sacrificar a qualidade. As plataformas baseadas em IA geram agora orientações detalhadas de remediação, encurtando os ciclos de feedback entre testadores e programadores.

Apesar do progresso, as ferramentas por si só verificam apenas 30% dos pontos de verificação das WCAG. O conteúdo dinâmico, as atualizações de regiões em tempo real e os widgets personalizados exigem inspeção manual, garantindo uma procura constante de especialistas. As empresas, portanto, alocam a automação para as compilações diárias e reservam auditores qualificados para os marcos de referência. Com o tempo, a IA que simula diversas personas de deficiência promete aumentar a cobertura automatizada, mas o consenso do mercado sustenta que a substituição completa da revisão humana permanece distante, preservando um componente de serviços saudável no mercado de testes de acessibilidade.

Por Tamanho da Organização: Os Gastos Empresariais Dominam, o Crescimento das PMEs Supera

As grandes empresas contribuíram com 61,30% da receita em 2025, impulsionadas por vastos patrimónios digitais, preocupações com o risco de marca e regulamentação multijurisdicional. Os orçamentos empresariais financiam compromissos de teste abrangentes que combinam auditorias, formação e monitorização contínua. As PMEs, no entanto, registam o crescimento mais rápido com um CAGR de 6,62% à medida que as plataformas de autoatendimento democratizam as ferramentas. Os fornecedores que visam as PMEs enfatizam preços de subscrição, painéis de remediação guiada e integração com sistemas de gestão de conteúdo populares, reduzindo a dependência de consultores escassos.

O mercado de testes de acessibilidade beneficia quando os programas empresariais disponibilizam em código aberto as bibliotecas de regras internas, permitindo que as empresas menores iniciem a conformidade. Ainda assim, as lacunas de consciencialização das PMEs persistem nas regiões emergentes, onde a própria transformação digital está em fases iniciais. Os incentivos governamentais — como subsídios para redesenhos web acessíveis — podem superar os obstáculos de custo e acelerar a adoção. Ao longo do período de previsão, as cláusulas de aquisição crescentes que exigem atestados de acessibilidade dos fornecedores irão empurrar as PMEs para a ação de modo a permanecerem nas cadeias de fornecimento a montante.

Por Setor do Utilizador Final: TI e Telecomunicações Permanecem Âncoras, a Saúde Cresce Rapidamente

TI e telecomunicações mantiveram uma participação de 23,80% em 2025, refletindo o seu duplo papel como criadores de tecnologia e adotantes precoces de padrões inclusivos. Os ciclos de lançamento rápidos do setor exigem testes contínuos, alimentando contratos de serviço estáveis. A saúde é o setor de crescimento mais rápido com um CAGR de 5,62%, motivado pelas obrigações da Secção 508 e pelos benefícios clínicos dos portais de pacientes acessíveis. Os serviços financeiros registam um crescimento sólido à medida que os reguladores se concentram no acesso igualitário à banca online e o risco de litígios paira sobre declarações ou aplicações de cartão inacessíveis.

Os setores governamental e educacional formam um canal estável porque a elegibilidade para financiamento depende frequentemente da prova de conformidade. As empresas de retalho e comércio eletrónico, conscientes de que o acesso sem fricções aumenta as taxas de conversão, tratam cada vez mais a acessibilidade como uma estratégia de receita. Os meios de comunicação e entretenimento lidam com requisitos de meios baseados no tempo — legendagem, audiodescrição — que exigem fluxos de trabalho especializados e elevam as taxas por projeto. Coletivamente, estes padrões garantem que o mercado de testes de acessibilidade serve uma ampla combinação vertical, isolando os fornecedores de recessões em qualquer setor individual.

Análise Geográfica

A América do Norte entregou 40,60% da receita global em 2025, sustentada pelo clima de litígios mais rigoroso e pelas regras de aquisição federal que impõem a conformidade com a Secção 508 em todas as agências. Os compradores da região encaram as auditorias de acessibilidade como orçamentação preventiva contra processos judiciais que habitualmente se resolvem por USD 25.000 cada. O alinhamento do Canadá com a EN 301 549 em 2024 harmoniza os requisitos com a UE, permitindo que as empresas transfronteiriças simplifiquem os protocolos de teste enquanto alargam o mercado endereçável para fornecedores bilingues.

A expansão constante da Europa assenta no Ato Europeu de Acessibilidade, que estabelece regras comuns e minimiza a conformidade fragmentada. A Alemanha e o Reino Unido lideram a procura devido às ambições de governo eletrónico e à maturidade do comércio eletrónico. A incerteza relacionada com o Brexit dissipou-se à medida que o Reino Unido reafirmou a adesão às WCAG, permitindo que os programas de teste prosseguissem sem desvios regulatórios. Os compradores europeus priorizam as revisões de design em fase inicial em detrimento da defesa em litígios, pelo que as consultoras que oferecem remediação de sistemas de design ganham tração.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 6,07% até 2031. O Japão e a Coreia do Sul impulsionam os gastos porque o envelhecimento demográfico intensifica o foco político na inclusão digital. A Austrália impõe a conformidade com as WCAG para os sítios web públicos, sustentando contratos de reteste de rotina. Nas economias emergentes — Índia, Indonésia, Vietname — os programas de governo digital tratam os portais acessíveis como alavancas para a equidade social e a competitividade nas exportações, mas as escassez de talentos locais inflaciona os prazos dos projetos. O enorme mercado da China é atraente, mas a divergência de padrões nacionais e as regras de alojamento de dados complicam a entrada de fornecedores estrangeiros. No geral, a rápida digitalização da Ásia-Pacífico garante que o mercado de testes de acessibilidade capture linhas orçamentais em expansão tanto nas economias digitais maduras como nas em desenvolvimento.

Panorama Competitivo

O mercado de testes de acessibilidade é moderadamente fragmentado. Deque Systems, Siteimprove e Level Access detêm um forte reconhecimento de marca, mas a receita coletiva dos cinco principais players situa-se abaixo dos 50%, deixando espaço para desafiantes emergentes. A vitória judicial do BrowserStack em 2025 contra a Deque abriu portas para suites de testes multifuncionais que agrupam a acessibilidade em ofertas mais amplas de garantia de qualidade. Os fornecedores estão a diferenciar-se através da profundidade da IA, da amplitude da plataforma e de plug-ins CI/CD integrados, em vez de através do simples número de colaboradores.

O investimento está a concentrar-se em torno de motores de automação que simulam personas de utilizador com tecnologias assistivas variadas. A Level Access adicionou sobreposições de aprendizagem automática que geram automaticamente sugestões de texto alternativo. A Siteimprove aprofundou as análises que ligam as pontuações de acessibilidade às métricas de SEO e de experiência do cliente, reposicionando a conformidade como habilitação de receita. Entretanto, os especialistas regionais na América Latina e no Sudeste Asiático garantem contratos combinando especialização linguística com diretrizes locais. A consolidação é provável à medida que empresas bem capitalizadas adquirem fornecedores de nicho para colmatar lacunas de competências, particularmente em testes de voz e de realidade estendida.

As oportunidades de espaço em branco continuam a ser abundantes. A validação de interfaces de voz carece de padrões uniformes, deixando uma lacuna para especialistas que possam criar bibliotecas de protocolos. As PMEs em todo o mundo anseiam por portais de autoatendimento económicos; as startups que oferecem scanners freemium mais consultas especializadas pagas estão a crescer rapidamente. Os incumbentes do mercado que pivotam para modelos híbridos — equilibrando a eficiência da IA com a perspetiva humana — estão posicionados para manter a liderança em meio à intensificação da concorrência.

Líderes do Setor de Testes de Acessibilidade

Invensis Technologies Pvt Ltd

Planit Testing

Knowbility

TPGi – a Vispero Company

Qualitest Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O especialista Adrian Roselli enfatizou que a automação ainda cobre apenas 30% dos critérios das WCAG.

- Fevereiro de 2025: O Bureau of Internet Accessibility atualizou a análise dos mandatos e penalidades de acessibilidade canadenses em camadas.

- Janeiro de 2025: Um Tribunal Distrital dos EUA rejeitou o processo de propriedade intelectual da Deque Systems contra o BrowserStack, validando as ferramentas de teste automatizado dos novos participantes.

- Dezembro de 2024: O TechShare Pro da AbilityNet destacou o papel crescente da IA enquanto reafirmava a necessidade de julgamento humano na auditoria final.

- Novembro de 2024: O Ministry of Testing catalogou ferramentas assistidas por IA e alertou os fornecedores para se alinharem com as próximas alterações das WCAG 3.0.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

O nosso estudo define o mercado de testes de acessibilidade como todos os serviços comerciais e ferramentas de software que avaliam ativos digitais, sítios web, aplicações móveis, documentos e produtos conectados, em relação a padrões de acessibilidade reconhecidos como as WCAG, a Secção 508 e o Ato Europeu de Acessibilidade. A avaliação cobre as receitas obtidas com auditorias manuais, scanners automatizados, plataformas híbridas e complementos de remediação relacionados que são vendidos a utilizadores finais em todo o mundo.

Exclusões do Âmbito: A avaliação não contabiliza as consultoras de design de experiência do utilizador mais amplas que prestam acessibilidade apenas como um complemento periférico.

Visão Geral da Segmentação

- Por Tipo de Plataforma

- Aplicações Web

- Aplicações Móveis

- Software de Desktop

- Interfaces de Voz, Conversacionais e IoT

- Realidade Estendida (XR) e Experiências Imersivas

- Por Abordagem de Teste

- Testes de Acessibilidade Manuais

- Testes de Acessibilidade Automatizados

- Híbrido

- Por Tamanho da Organização

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor do Utilizador Final

- TI e Telecomunicações

- BFSI

- Saúde

- Retalho e Comércio Eletrónico

- Governo e Setor Público

- Educação

- Meios de Comunicação e Entretenimento

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Resto da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Médio Oriente e África

- Médio Oriente

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Resto do Médio Oriente

- África

- África do Sul

- Nigéria

- Resto de África

- Médio Oriente

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor Intelligence realizaram entrevistas estruturadas com auditores de acessibilidade, fornecedores de plataformas, responsáveis de conformidade corporativa e defensores da deficiência na América do Norte, Europa e Ásia-Pacífico. Estas conversas validaram as faixas de preços, clarificaram os gatilhos de adoção por tamanho de organização e testaram os pontos de dor de usabilidade que não podem ser capturados apenas através de dados secundários.

Investigação Documental

Recolhemos dados de base a partir de conjuntos de dados abertos emitidos por organismos como o W3C, o Conselho de Acesso dos EUA, o Eurostat e a União Internacional de Telecomunicações, que fornecem contagens de sítios web ativos, subscritores móveis e prevalência de deficiência. Bases de dados de contratos governamentais, registos aduaneiros de importações de software de teste e registos junto da SEC e do Companies House ajudaram a nossa equipa a comparar as receitas dos fornecedores. O contexto adicional veio de associações comerciais como a Associação Internacional de Profissionais de Acessibilidade e de revistas científicas que quantificam os volumes de processos judiciais ligados a barreiras digitais. Os pontos de contacto pagos, incluindo o Dow Jones Factiva para o fluxo de notícias e o D&B Hoovers para as finanças das empresas, forneceram sinais de tendência. As fontes acima mencionadas são ilustrativas; muitas outras foram referenciadas para corroboração e preenchimento de lacunas.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo começa com o conjunto global de sítios web públicos ativos e aplicações nativas, que são depois mapeados para as taxas de penetração estimadas de soluções de teste pagas por setor e região. Os resultados são verificados através de consolidações seletivas de baixo para cima das faturações dos fornecedores e de preços médios de venda amostrados para ajustar os totais. As variáveis-chave como os processos judiciais anuais das WCAG, os prazos regulatórios, as taxas de migração para a nuvem, o crescimento dos utilizadores de leitores de ecrã e o custo médio de remediação por página impulsionam tanto o ano base como a perspetiva futura. A regressão multivariada explica o movimento histórico da receita, enquanto o suavizamento ARIMA projeta cada variável cinco anos à frente. O feedback de especialistas orienta a ponderação de cenários quando a volatilidade dos dados aumenta. Onde as divisões de receita dos fornecedores são opacas, métricas proxy como as ofertas de emprego para funções de acessibilidade colmatam as lacunas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica de dois níveis que sinaliza anomalias em relação a benchmarks independentes e bandas de variação ano a ano. Os relatórios são atualizados a cada doze meses, com atualizações intercalares desencadeadas por grandes alterações de política ou eventos de fusões e aquisições, e uma revisão final é realizada imediatamente antes da entrega ao cliente.

Por que Razão a Nossa Base de Referência de Testes de Acessibilidade Garante Fiabilidade

As estimativas publicadas diferem porque as empresas escolhem combinações de produtos distintas, assumem preços médios variados e atualizam em intervalos irregulares.

Os principais fatores de divergência incluem alguns editores que modelam apenas ferramentas de teste e ignoram a receita de serviços profissionais; outros aplicam taxas de adoção estáticas que ignoram o aumento dos litígios ADA; alguns preveem em moedas locais sem rebaseamento cambial a meio do ano, inflacionando o crescimento.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 610,5 M (2025) | ||

| USD 589,1 M (2024) | Publicação do Setor A | Exclui pacotes de plataformas de serviços híbridos e utiliza preços médios de venda constantes |

| USD 578,7 M (2024) | Consultora Global B | Foca-se apenas no segmento de ferramentas de teste, validação primária limitada |

A comparação mostra que quando a amplitude do âmbito, a indexação cambial em tempo real e os gatilhos de adoção verificados são totalmente integrados — como no modelo da Mordor — a base de referência resultante oferece aos decisores uma figura equilibrada e transparente que podem acompanhar e replicar com confiança.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de testes de acessibilidade?

O mercado situa-se em USD 642,29 milhões em 2026 e prevê-se que atinja USD 827,86 milhões até 2031 com um CAGR de 5,21%.

Por que razão as aplicações web continuam a ser o maior segmento?

Os navegadores continuam a ser a principal porta de entrada para o comércio e os serviços públicos, pelo que as empresas priorizam as auditorias web, conferindo a esta plataforma uma participação de receita de 45,70% em 2025.

Qual é a dimensão do mercado na América do Norte?

A América do Norte capturou 40,60% do tamanho do mercado de testes de acessibilidade em 2025 devido à robusta aplicação da ADA e aos elevados custos de litígios.

Qual setor vertical apresenta o crescimento futuro mais rápido?

A saúde lidera com um CAGR projetado de 5,62% até 2031, à medida que os mandatos da Secção 508 impulsionam a procura de interfaces acessíveis voltadas para o paciente.

As ferramentas automatizadas podem substituir completamente os testes de acessibilidade manuais?

Não. Os scanners de IA atuais detetam apenas cerca de 30% dos problemas das WCAG; os especialistas humanos continuam a ser essenciais para cenários complexos como conteúdo dinâmico e interfaces de voz.

Que fatores limitam a adoção entre as pequenas e médias empresas?

Os custos de auditoria e a escassez de profissionais certificados tornam a conformidade total dispendiosa, embora as plataformas de autoatendimento emergentes estejam a reduzir as barreiras de entrada.

Página atualizada pela última vez em: