Tamanho e Participação do Mercado de Testes Contínuos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

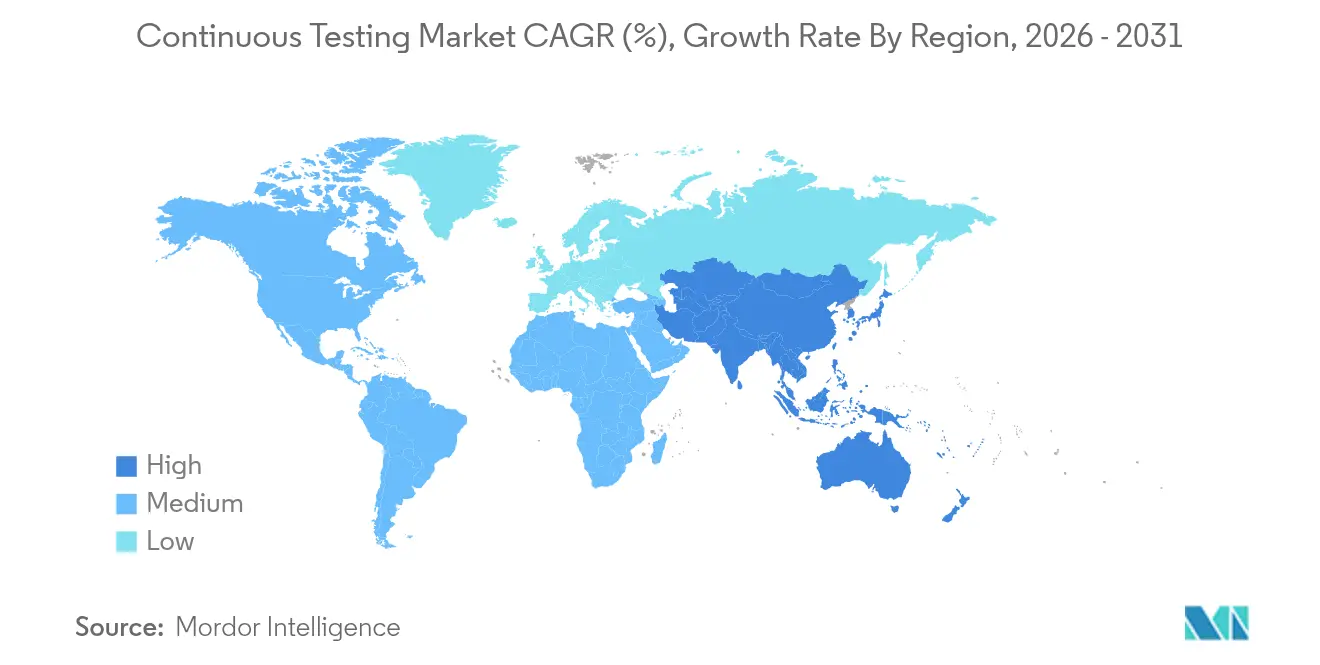

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes Contínuos por Mordor Intelligence

O tamanho do mercado de testes contínuos foi avaliado em USD 2,44 bilhões em 2025 e estima-se que cresça de USD 2,54 bilhões em 2026 para atingir USD 3,09 bilhões até 2031, a um CAGR de 4,05% durante o período de previsão (2026-2031). Por trás da taxa principal moderada, o mercado de testes contínuos está migrando de fluxos de trabalho tradicionais de garantia de qualidade para ecossistemas com suporte de IA e centrados em conformidade. Mais de 68% das empresas já incorporaram IA generativa em processos de engenharia de qualidade. O impulso é reforçado por um cenário mais amplo de DevOps crescendo a um CAGR de 20,1%, embora apenas cerca de metade dos adotantes de DevOps tenha alcançado integração completa de automação de testes, sinalizando espaço inexplorado dentro dos pipelines existentes. As parcerias de serviços gerenciados estão prosperando à medida que a escassez de habilidades impulsiona a externalização da orquestração de ambientes de teste, enquanto a combinação de testes funcionais e de segurança está sendo recalibrada em resposta aos novos marcos do Ato de Resiliência Cibernética Europeu. A liderança geográfica permanece com a América do Norte, mas a trajetória de CAGR de 5,0% da Ásia-Pacífico sugere uma redução da diferença à medida que fabricantes, bancos e varejistas se digitalizam rapidamente.

Principais Conclusões do Relatório

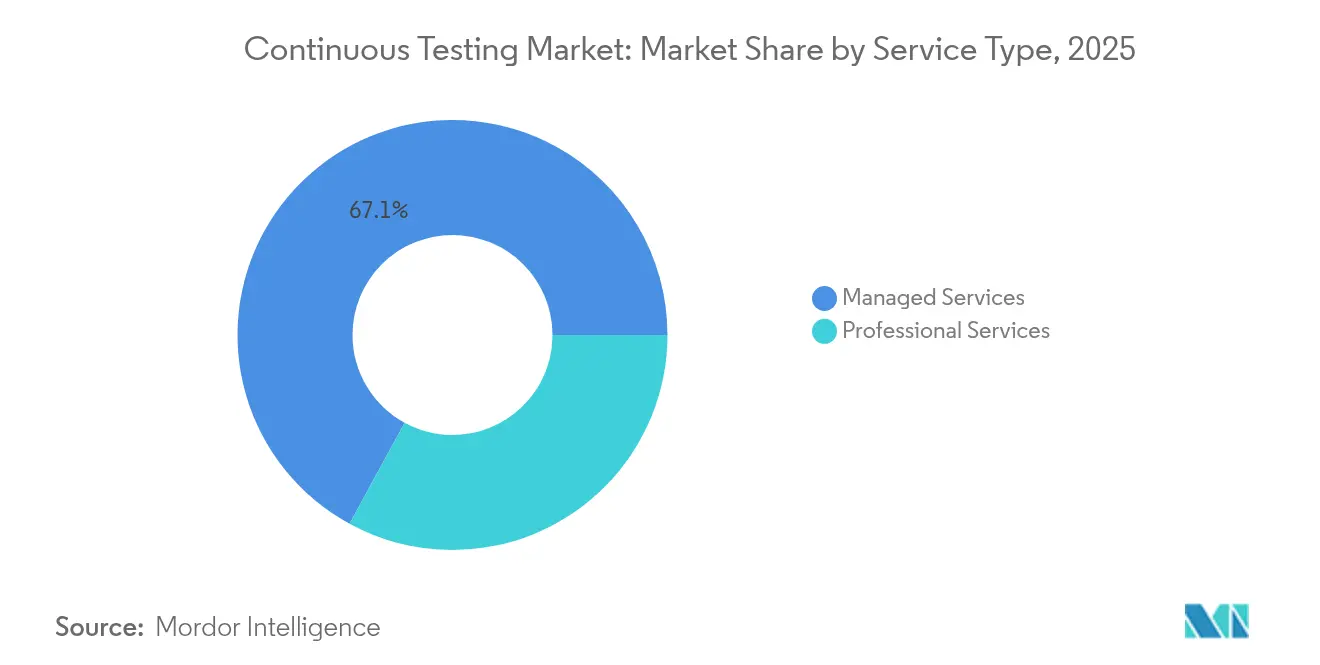

- Por tipo de serviço, os serviços gerenciados detinham 67,05% de participação na receita em 2025, ao mesmo tempo em que registravam o CAGR mais rápido de 5,55% até 2031.

- Por interface, os testes web lideraram com 57,45% de participação em 2025; os testes mobile devem avançar a um CAGR de 5,28% até 2031.

- Por modo de implantação, as instalações on-premise representaram 70,65% do tamanho do mercado de testes contínuos em 2025, embora as implantações em nuvem devam crescer 5,86% ao ano até 2031.

- Por tipo de teste, os testes funcionais capturaram 37,55% da participação do mercado de testes contínuos em 2025, enquanto os testes de segurança crescem mais rapidamente a um CAGR de 5,03%.

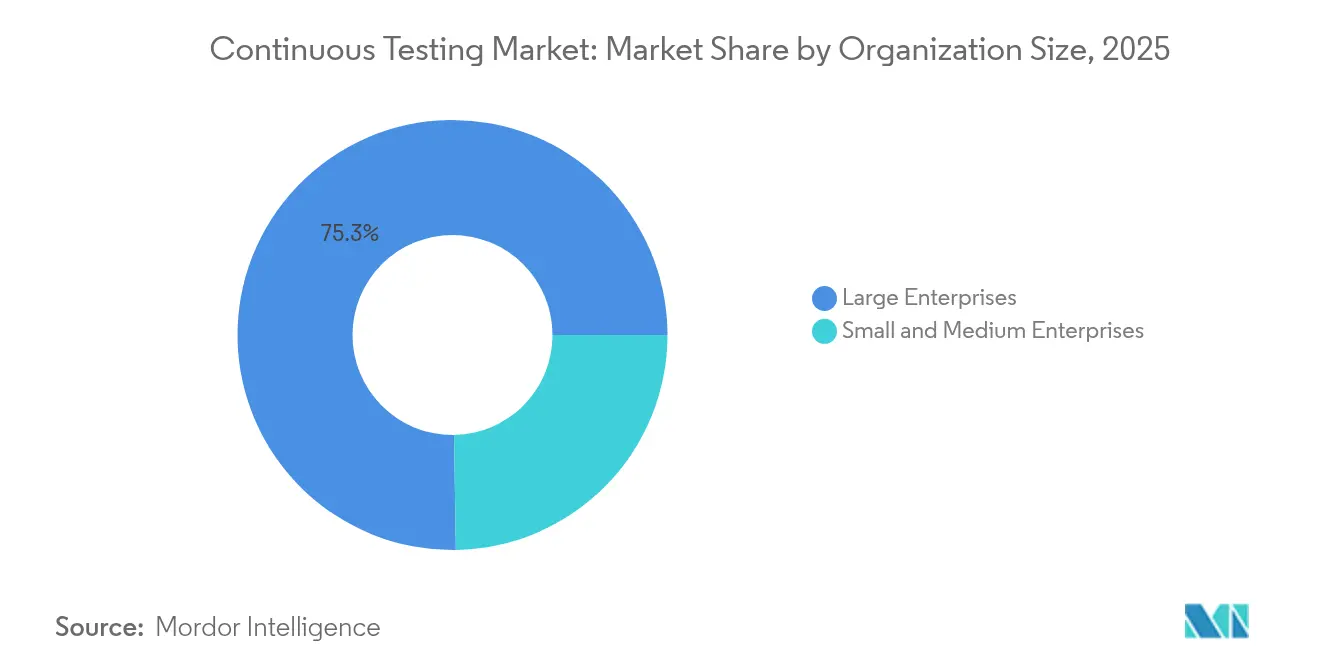

- Por tamanho de organização, as grandes empresas controlaram 75,25% da receita de 2025, mas as pequenas e médias empresas estão no caminho para um CAGR de 5,62% até 2031.

- Por vertical, o BFSI comandou 27,90% de participação em 2025; saúde e ciências da vida devem registrar o CAGR mais alto de 4,55% até 2031.

- Por geografia, a América do Norte liderou com 26,10% de participação em 2025, enquanto a Ásia-Pacífico está posicionada para um CAGR de 4,82%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Testes Contínuos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de metodologias ágeis e DevOps | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Transformação digital acelerada | +0.8% | Ásia-Pacífico, América Latina | Curto prazo (≤ 2 anos) |

| Plataformas de testes com suporte de IA | +1.0% | América do Norte, Europa, mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração para arquiteturas nativas em nuvem | +0.7% | Global, liderado por economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Pressão regulatória por lançamentos seguros | +0.9% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Aquisições de TI vinculadas à sustentabilidade | +0.4% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de metodologias ágeis e DevOps

As práticas de DevOps são agora predominantes, mas persistem lacunas consideráveis em testes porque os testes contínuos exigem habilidades que ainda são escassas. As empresas que combinam DevOps com testes contínuos relatam ganhos de produtividade de 20% em ambientes bancários regulamentados, onde casos de teste gerados por IA comprimem os ciclos de lançamento enquanto mantêm trilhas de auditoria. O papel da função tradicional de garantia de qualidade está diminuindo à medida que as empresas transitam para modelos de engenharia de qualidade nos quais a responsabilidade pela cobertura de testes passa para toda a equipe de desenvolvimento. Os analistas esperam que 90% de todos os fluxos de trabalho de testes sejam automatizados até 2027, elevando a demanda por engenheiros de garantia de IA e treinadores de modelos. Organizações como a Nationwide Building Society ilustram o retorno, citando entrega de mudanças mais rápida e pontuações mais altas de satisfação do cliente após incorporar testes mais cedo nos incrementos ágeis.

Necessidade de transformação digital acelerada pós-COVID

Uma rápida mudança para canais digitais forçou as empresas a lançar software em velocidade sem precedentes, muitas vezes estendendo as salvaguardas de qualidade. As empresas latino-americanas experimentaram maior vazamento de defeitos quando o código é enviado sem ciclos completos de regressão. Os varejistas estão escalando testes de aceitação do usuário guiados por IA para proteger a disponibilidade do comércio eletrônico 24 horas por dia, 7 dias por semana, com uma rede global melhorando a conversão em 4,5 pontos percentuais enquanto suportava 10.000 pedidos diários com disponibilidade de "cinco noves". Os líderes de manufatura afirmam que a competitividade das fábricas inteligentes depende da qualidade do software, mas as ambições frequentemente estagnam quando os pilotos de IA não podem ser escalados, sublinhando a necessidade de estruturas de testes em nível de plataforma capazes de fazer a ponte entre a prova de conceito e a implantação empresarial.

Adoção crescente de plataformas de testes com suporte de IA

A IA generativa está mudando o ciclo de vida dos testes de descoberta reativa de defeitos para garantia de qualidade preditiva. Os algoritmos agora constroem suítes de testes a partir de alterações de código, identificam prováveis pontos de ruptura e recomendam pacotes de regressão direcionados. Fornecedores como a Tricentis incorporaram copilotos conversacionais que permitem aos profissionais otimizar portfólios de testes usando prompts em linguagem natural, acelerando os ciclos de análise de causa raiz e de relatórios[1]Tricentis GmbH, "Tosca Copilot: IA Generativa para Otimização de Testes," tricentis.com. Os bancos que implantam essas capacidades documentaram ganhos de produtividade de dois dígitos enquanto reconciliam a infraestrutura legada com cargas de trabalho em nuvem. No entanto, os obstáculos de governança permanecem; as organizações estão elaborando estruturas de risco de IA para que a execução autônoma de testes possa prosseguir sob supervisão humana confiável.

Migração para arquiteturas nativas em nuvem e microsserviços

A migração para microsserviços aumenta a agilidade, mas multiplica os pontos de integração que devem ser validados continuamente. O design de testes agora abrange orquestração de contêineres, resiliência de malha de serviços e estabilidade de contratos de API. As empresas avaliam essas complexidades em relação às obrigações de segurança, com muitas cargas de trabalho regulamentadas ainda ancoradas on-premise. Os ambientes de gêmeos digitais estão ganhando força, permitindo que as equipes simulem cenários em escala de produção sem incorrer em custos gerais de infraestrutura. A aquisição de USD 6,4 bilhões da HashiCorp pela IBM fortalece sua cobertura de infraestrutura como código, sinalizando que a consolidação de plataformas em torno de IaC e GitOps é central para a orquestração de testes de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de habilidades de orquestração de ambientes de ponta a ponta | -1.1% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Arquiteturas monolíticas legadas | -0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fragmentação da cadeia de ferramentas e aprisionamento a fornecedores | -0.6% | Global | Médio prazo (2-4 anos) |

| Regulamentação de privacidade de dados de teste | -0.5% | Europa, adoção mundial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de habilidades de orquestração de ambientes de teste de ponta a ponta

Os dados do mercado de trabalho dos EUA mostram que as vagas de garantia de qualidade devem crescer 17% até 2032, potencialmente colocando USD 162 bilhões de produção anual em risco se as funções permanecerem não preenchidas. A lacuna é aguda para especialistas que podem integrar pipelines de CI/CD, infraestrutura em nuvem e automação de testes orientada por IA em um tecido coeso. Para compensar as escassezes, as empresas estão adquirindo serviços gerenciados e plataformas de testes sem código que reduzem as barreiras de entrada para funcionários menos técnicos. A automação elimina tarefas repetitivas, mas aumenta a demanda por arquitetos capazes de curar modelos de IA, auditar vieses e proteger pipelines contra exposição de dados.

Arquiteturas monolíticas legadas desacelerando a automação de testes

Muitas empresas mantêm aplicações principais construídas para ciclos de lançamento em cascata. A integração de estruturas de testes de microsserviços com esses monólitos é complexa e custosa. Na manufatura, 55% dos executivos seniores admitem que sistemas desatualizados dificultam as implantações de testes nativos em nuvem, apesar da confiança na robustez geral de TI[2]Kyndryl Holdings Inc., "Estudo Global de Infraestrutura 2025," kyndryl.com. Os provedores de serviços financeiros também equilibram restrições de mainframe ao lado de produtos digitais modernos. Parcerias como a da SAP com a Tricentis mostram como kits de ferramentas desenvolvidos especificamente podem injetar automação em atualizações de planejamento de recursos empresariais sem comprometer a continuidade operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os serviços gerenciados se expandem à medida que a escassez de habilidades persiste

Os serviços gerenciados capturaram 67,05% do mercado de testes contínuos em 2025 e devem crescer a um CAGR de 5,55% até 2031. A maior dependência de parceiros externos decorre da capacidade interna limitada para executar ambientes de teste complexos e habilitados por IA que devem atender a padrões regulatórios cada vez mais rigorosos. Os provedores estão se reposicionando, contratando engenheiros de garantia de IA e governadores de modelos em vez de testadores manuais tradicionais. As linhas de consultoria e serviços profissionais complementam os acordos de terceirização, orientando os clientes nas mudanças culturais em direção à engenharia de qualidade e ao alinhamento com CloudOps.

O modelo de serviços gerenciados agora se estende além da execução básica de testes para inteligência de qualidade holística, com provedores garantindo velocidade de lançamento, análise de riscos e agendamento de testes com eficiência energética. A demanda renovada é visível na Austrália e na Nova Zelândia, onde as empresas que agrupam fluxos de trabalho de migração para nuvem e modernização de dados estão reengajando especialistas para manter a cobertura em cargas de trabalho híbridas. Essa amplitude permite que os titulares defendam sua participação mesmo quando o crescimento acelera, tornando os serviços gerenciados a âncora estrutural do mercado de testes contínuos.

Por Interface: Os testes mobile ganham ritmo em meio à primazia da web

As aplicações web permaneceram a maior classe de interface com 57,45% de participação em 2025, mas os testes mobile estão no caminho para o CAGR mais alto de 5,28% até 2031. O comércio liderado por smartphones, previsto para compreender uma fatia dominante das vendas globais de varejo até 2027, impõe exigências rigorosas de desempenho e usabilidade em paisagens de dispositivos distribuídos. As empresas estão adotando fazendas de dispositivos hospedadas em nuvem, emulação de condições de rede e validação visual baseada em IA para manter a consistência da marca em milhares de permutações de aparelhos.

Os testes web dificilmente são estáticos; os padrões de navegadores estão evoluindo em direção a construções descentralizadas de Web 4.0 que mesclam blockchain e serviços de borda, o que por sua vez exige novas abordagens para persistência de estado e tolerância a falhas na camada de API. Os testes desktop permanecem relevantes para plataformas legadas de processos de negócios, mas recebem menor alocação de capital. No geral, a diversificação de interfaces está reforçando a necessidade de orquestração unificada que possa gerenciar dados de teste entre canais, artefatos e análises em um único painel de controle.

Por Modo de Implantação: As prioridades de segurança mantêm o on-premise à frente

As implantações on-premise representaram 70,65% do tamanho do mercado de testes contínuos em 2025, refletindo a preferência dos setores regulamentados pelo controle soberano sobre o código-fonte e dados semelhantes aos de produção. As soluções em nuvem estão se expandindo a um CAGR de 5,86%, impulsionadas pela escalabilidade elástica e vantagens de custo operacional. No entanto, o GDPR, o PCI-DSS e as leis emergentes de resiliência cibernética continuam a motivar os compradores de serviços financeiros e do setor público a manter pipelines sensíveis atrás do firewall.

Os projetos híbridos estão, consequentemente, ganhando preferência: as cargas de trabalho críticas permanecem on-premise enquanto as suítes expansíveis ou menos sensíveis são executadas em nuvens públicas. Os próximos prazos de relatórios do Ato de Resiliência Cibernética inclinam ainda mais as aquisições em direção a plataformas que oferecem aplicação convergente de políticas, criptografia e registro de auditoria. Os fornecedores estão se diferenciando por meio de conectores de confiança zero e opções de computação confidencial que ajudam os clientes a equilibrar a divisão conformidade-custo sem duplicar cadeias de ferramentas.

Por Tipo de Teste: Os testes de segurança se aceleram sob novas regulamentações

Os testes funcionais preservaram uma participação de 37,55% do mercado de testes contínuos em 2025. No entanto, os testes de segurança crescerão mais rapidamente a um CAGR de 5,03% porque novos estatutos impõem gerenciamento contínuo de vulnerabilidades aos produtores de software. Os testes de segurança de aplicações dinâmicos e interativos estão penetrando em estágios mais iniciais do ciclo de vida, apoiados por mecanismos de IA que sinalizam padrões sugestivos de falhas exploráveis.

Os testes de desempenho, API e experiência do usuário permanecem fundamentais em ambientes de microsserviços onde a latência e as mudanças de contrato podem se propagar por ambientes distribuídos. A validação de API em particular se beneficia de algoritmos de aprendizado de esquemas que identificam mudanças disruptivas antes que entrem nos ambientes de integração. No geral, a combinação de testes está se ampliando: a segurança agora se intersecta com métricas de desempenho e disponibilidade, exigindo plataformas integradas em vez de ferramentas isoladas.

Por Tamanho de Organização: As PMEs reduzem a lacuna de capacidade

As grandes empresas comandaram 75,25% da receita em 2025, aproveitando a escala para orquestrar ambientes de teste complexos em múltiplas nuvens. As pequenas e médias empresas são, no entanto, as que se movem mais rapidamente, projetadas para expandir 5,62% ao ano até 2031, à medida que as plataformas sem código e de baixo código reduzem o tempo de configuração e os limites de habilidades. As evidências de pesquisas mostram que as taxas de automação sobem em sincronia com o tamanho da equipe, mas mesmo equipes de cinco pessoas agora adotam pipelines nativos em nuvem que rivalizam com a sofisticação de pares muito maiores.

A flexibilidade de preços e os modelos de entrega SaaS democratizam ainda mais o acesso. Os fornecedores agrupam horas de dispositivos com pagamento por uso, pacotes de testes gerados por IA e acordos de serviço baseados em resultados que alinham o custo com o ritmo de lançamento. Isso desbloqueia garantia de nível empresarial sem quadro de pessoal proporcional, permitindo que as PMEs desafiem os titulares em confiabilidade e velocidade do produto.

Por Vertical do Setor: A saúde mostra o maior potencial de crescimento

O BFSI manteve uma participação líder de 27,90% em 2025, sustentado por obrigações rigorosas de gestão de riscos e programas de modernização de sistemas legados. Saúde e ciências da vida estão previstas para o CAGR mais alto de 4,55% até 2031, à medida que as atualizações de registros eletrônicos de saúde, terapêuticas digitais e dispositivos médicos conectados integram fluxos de dados em tempo real que devem passar pelo escrutínio regulatório.

O impulso das fábricas inteligentes na manufatura é outro catalisador; 92% dos líderes de plantas pesquisados veem análises avançadas e automação como chaves para a competitividade, mas apenas uma fração tem IA pronta para produção hoje. Os testes contínuos, portanto, tornam-se um eixo operacional, garantindo que firmware embarcado, gateways de borda e painéis em nuvem interoperem de forma segura e confiável. Os segmentos de varejo, mídia e telecomunicações também investem para proteger a experiência do cliente em meio a picos de tráfego e arquiteturas 5G em evolução.

Análise Geográfica

A América do Norte representou 26,10% da receita em 2025, beneficiando-se da adoção antecipada de DevOps, infraestrutura de nuvem robusta e forte financiamento de capital de risco em plataformas de engenharia de qualidade. A adoção de IA generativa é generalizada, com 96% das empresas pilotando ou escalando IA em fluxos de trabalho de geração e otimização de testes. Apesar da liderança tecnológica, a região enfrenta escassez aguda de talentos, levando a uma maior dependência de engajamentos de serviços gerenciados e cadeias de ferramentas automatizadas. Os bancos dos EUA relatam ganhos de produtividade de dois dígitos após incorporar agentes de IA que recomendam pacotes de regressão baseados em risco, equilibrando a entrega rápida de recursos com exigências regulatórias rigorosas.

A Ásia-Pacífico é o teatro de expansão mais rápida, registrando um CAGR projetado de 4,82% até 2031. China, Índia e nações do Sudeste Asiático estão canalizando capital para ecossistemas de manufatura inteligente e fintech, criando oportunidades de campo aberto para automação de qualidade contínua. Austrália e Nova Zelândia mostram um ressurgimento nos testes terceirizados à medida que as empresas buscam expertise que abrange atualizações do SAP S/4HANA, modernização de API e relatórios de conformidade específicos do setor. Estima-se que 3,8 milhões de funcionários adicionais na manufatura serão necessários em toda a região até 2033, ampliando a demanda por estruturas de testes escaláveis e de baixa sobrecarga.

A Europa permanece um peso pesado, moldada por um ambiente regulatório que efetivamente exige testes contínuos. O Ato de Resiliência Cibernética, adotado em 2024, e o Ato de Resiliência Operacional Digital, em vigor em 2025, obrigam fabricantes e instituições financeiras, respectivamente, a demonstrar validação de segurança contínua. Alemanha, França e Reino Unido lideram os gastos empresariais em automação de conformidade habilitada por IA que pode satisfazer tanto as métricas do Ato de Resiliência Cibernética quanto as do Ato de Resiliência Operacional Digital, minimizando o esforço manual. A legislação complementar, como a Diretiva de Responsabilidade por Produtos da UE revisada, aumenta a responsabilidade por defeitos de software, incentivando testes contínuos e penetração de mercado que tratam a qualidade como uma responsabilidade de nível de conselho, e não como uma reflexão tardia de engenharia.

Cenário Competitivo

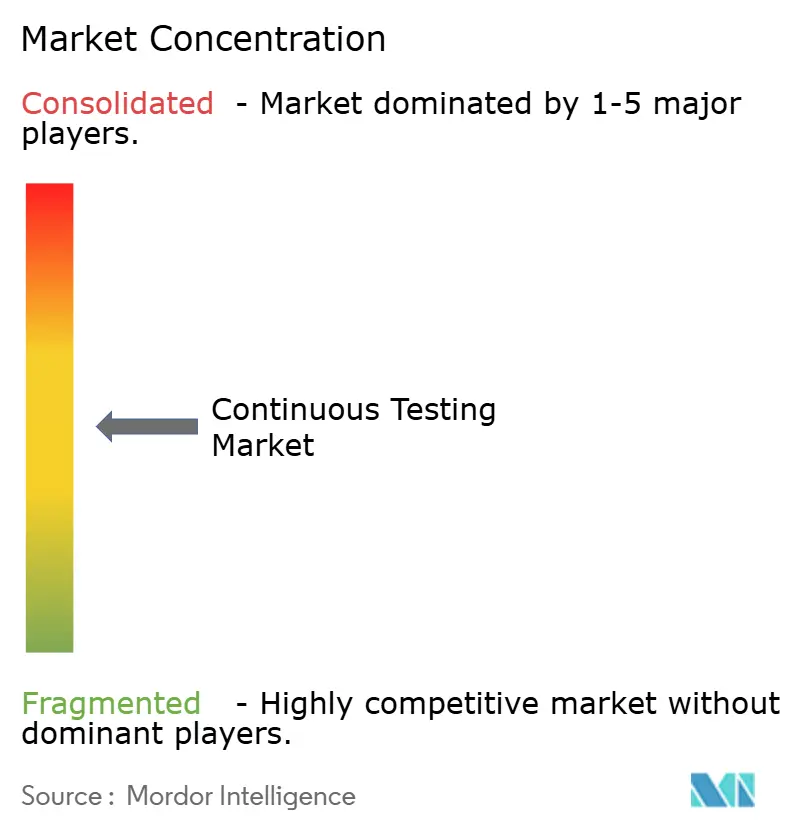

O mercado de testes contínuos permanece moderadamente fragmentado, com uma combinação de gigantes de plataformas, fornecedores especializados e startups nativas de IA. A aquisição de USD 6,4 bilhões da HashiCorp pela IBM sinaliza uma tese de plataforma integrada voltada para unir infraestrutura como código, política de segurança e orquestração de testes sob um mesmo teto. A Tricentis representa o caminho especializado, tendo levantado USD 1,33 bilhão a uma avaliação de USD 4,5 bilhões para acelerar as ofertas de inteligência de qualidade com tecnologia de IA.

Três arquétipos estratégicos dominam. Primeiro, a consolidação de plataformas por grandes empresas de software que buscam controle do ciclo de vida de ponta a ponta. Segundo, os disruptores nativos de IA estão incorporando modelos generativos para criação e priorização inteligente de testes. Terceiro, os players focados em verticais que entregam pacotes de domínio profundo para setores como serviços financeiros regulamentados ou dispositivos médicos. A Perforce, por exemplo, estendeu sua capacidade Selenium sem código por meio da aquisição da TestCraft, reforçando o apelo para equipes que preferem a criação com código mínimo.

A concorrência está se intensificando em torno de diferenciadores como painéis de explicabilidade de modelos, conectores de arquitetura de confiança zero e relatórios de métricas de sustentabilidade. Os fornecedores bem-sucedidos são aqueles capazes de fundir análises de cobertura de testes com orientação de remediação acionável, reduzindo assim o tempo médio de reparo enquanto satisfazem os auditores. À medida que a adoção de IA aumenta, os compradores avaliam cada vez mais os fornecedores com base em estruturas de governança, salvaguardas contra vieses e posturas de privacidade de dados, em vez de contagens brutas de automação.

Líderes do Setor de Testes Contínuos

Mindtree Limited

EPAM Systems Inc.

Broadcom Inc. (CA Technology, Inc.)

IBM Corporation

HCL Technologies Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Comissão Europeia confirmou os marcos de aplicação do Ato de Resiliência Cibernética, exigindo relatórios de incidentes até setembro de 2026 e conformidade total até dezembro de 2027.

- Fevereiro de 2025: O Relatório Mundial de Qualidade da Capgemini indicou que 68% das organizações agora empregam IA generativa em engenharia de qualidade.

- Novembro de 2024: A Tricentis levantou USD 1,33 bilhão da GTCR a uma avaliação de USD 4,5 bilhões para acelerar a inovação em engenharia de qualidade centrada em IA.

- Agosto de 2024: A CloudBees adquiriu a Launchable, integrando seleção inteligente de testes que reduz o tempo de ciclo e a instabilidade.

- Julho de 2024: A Tricentis adquiriu a SeaLights, adicionando detecção de risco de qualidade orientada por aprendizado de máquina e visibilidade de pipeline à sua plataforma.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Definimos o mercado de testes contínuos como o conjunto completo de plataformas de software e serviços geridos que executam e avaliam automaticamente suites de testes em pipelines de integração contínua/implementação contínua (CI/CD), fornecendo às equipas feedback em tempo real sobre a qualidade do produto a cada build. De acordo com os analistas da Mordor Intelligence, esta despesa CI/CD com âmbito bem delimitado totaliza USD 2,44 mil milhões em 2025.

Exclusão de âmbito: O outsourcing de QA exclusivamente manual e os utilitários autónomos de gravação e reprodução que nunca se ligam à orquestração de pipelines ficam fora do âmbito.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Serviços Gerenciados

- Serviços Profissionais

- Por Interface

- Web

- Desktop

- Mobile

- Por Modo de Implantação

- On-Premise

- Nuvem

- Por Tipo de Teste

- Testes Funcionais

- Testes de Desempenho e Carga

- Testes de Segurança

- Testes de API

- Testes de UI/UX

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Vertical do Setor

- BFSI

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- Manufatura

- Mídia e Entretenimento

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis de DevOps, arquitetos de engenharia de qualidade e gestores de aquisição cloud na América do Norte, Europa e Ásia. As suas perspetivas sobre combinações de licenças, adoção setorial e variações regionais de preços refinaram as curvas de adoção que emergiram do trabalho de secretária.

Investigação Documental

Começámos por mapear conjuntos de dados abertos do NIST, da OECD Digital Economy e do US Bureau of Labor Statistics. De seguida, analisámos as conclusões anuais do World Quality Report e artigos do IEEE Xplore para avaliar a intensidade da automatização. Os relatórios 10-K de empresas, apresentações a investidores e resumos de patentes obtidos através do Questel expuseram as curvas de contratação dos fornecedores, enquanto o D&B Hoovers e o Factiva forneceram indicadores de receita para fabricantes de ferramentas de nicho. Os dashboards governamentais de adoção cloud e os códigos aduaneiros para software de testes equilibraram os proxies de expedição regionais. Estes exemplos são ilustrativos; muitas outras fontes públicas e por subscrição informaram a nossa base de evidências.

Dimensionamento de Mercado e Previsão

Aplicámos um modelo top-down que parte das despesas globais das empresas com software DevOps, filtra os totais através das taxas de penetração de testes contínuos e das tarifas médias por utilizador, e verifica os resultados com roll-ups seletivos de fornecedores bottom-up e cálculos amostrados de ASP × volume. Os principais inputs incluem a quota de adoção de CI/CD, os rácios de cobertura de testes automatizados, a média de execuções de pipeline por dia, a cadência de lançamento em setores regulados, a combinação de cargas de trabalho cloud e a erosão do preço de licenças. Uma regressão multivariada, revista em chamadas com especialistas, orienta as perspetivas para 2025-2030.

Ciclo de Validação de Dados e Atualização

Os outputs passam por verificações de anomalias e variância antes da revisão sénior. Os relatórios são atualizados anualmente; os ajustes intercalares seguem-se a eventos materiais, e um analista realiza uma nova revisão antes de cada entrega.

Por que Razão a Linha de Base de Testes Contínuos da Mordor Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas alargam o âmbito ou assumem uma adoção mais acentuada. Os principais fatores de divergência incluem se a despesa com QA manual é contabilizada, como é modelada a erosão das tarifas de licenças e a cadência de atualização face à rápida mudança do DevOps.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,44 mil milhões | Mordor Intelligence | - |

| USD 3,35 mil milhões | Regional Consultancy A | Inclui suites de desktop e embebidas, bem como receitas de serviços profissionais. |

| USD 3,60 mil milhões | Trade Journal B | Combina orçamentos de automatização abrangentes sem isolar a despesa associada a CI/CD. |

| USD 9,61 mil milhões | Industry Association C | Acrescenta custos de infraestrutura cloud e assume uma adoção repentina por salto. |

Estes contrastes mostram como as escolhas claras de âmbito da Mordor, as variáveis transparentes e a atualização anual proporcionam às equipas de produto e financeiras uma linha de base equilibrada e pronta para a tomada de decisões.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de testes contínuos em 2026?

O mercado é avaliado em USD 2,54 bilhões em 2026.

Qual CAGR é previsto para o mercado de testes contínuos até 2031?

A receita do setor deve crescer a um CAGR de 4,05% durante o período de previsão (2026-2031).

Qual tipo de serviço detém a maior participação do mercado de testes contínuos?

Os serviços gerenciados lideram com 67,05% de participação na receita em 2025.

Por que os testes de segurança estão crescendo mais rapidamente do que os testes funcionais?

Novas regulamentações como o Ato de Resiliência Cibernética da UE e o Ato de Resiliência Operacional Digital estão impulsionando a demanda, levando os testes de segurança a um CAGR de 5,03% em comparação com o ritmo mais lento dos testes funcionais.

Qual região deve registrar o crescimento mais rápido na adoção de testes contínuos?

A Ásia-Pacífico deve expandir a um CAGR de 4,82% até 2031, superando outras regiões.

Como as ferramentas de IA generativa estão afetando a produtividade dos testes contínuos?

As empresas que utilizam casos de teste gerados por IA relataram ganhos de produtividade de cerca de 20%, especialmente em setores altamente regulamentados como o bancário.

Página atualizada pela última vez em: