Tamanho e Participação do Mercado de Cloud Native

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

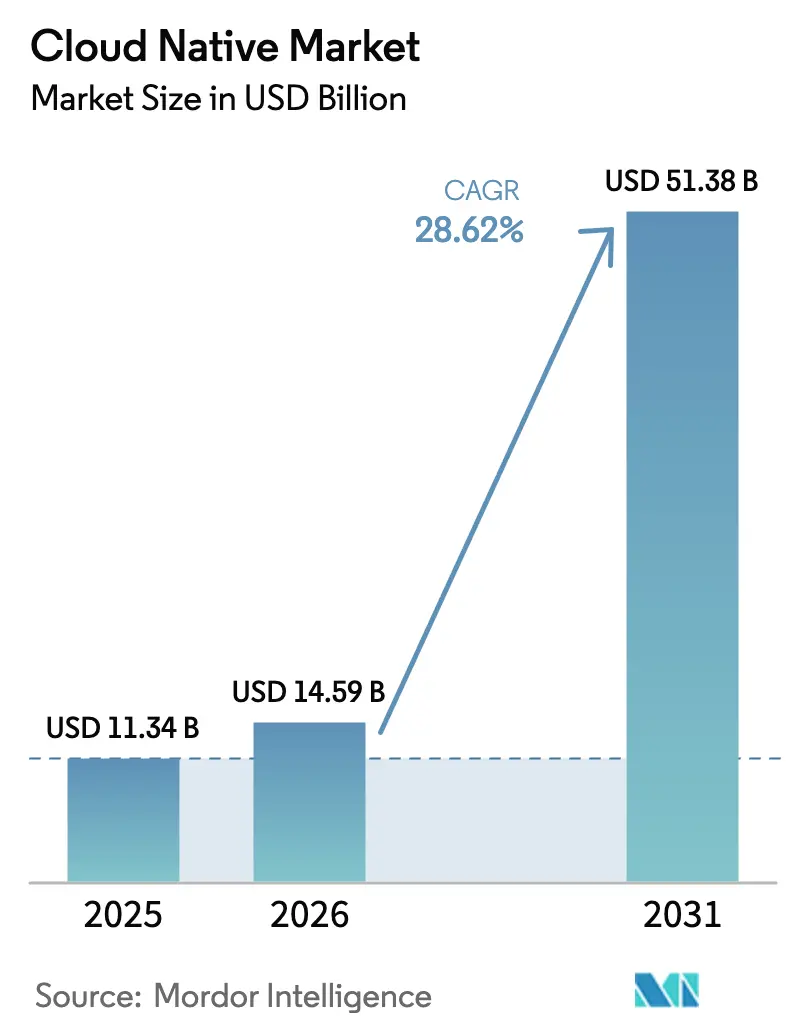

| Tamanho do Mercado (2026) | 14.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.62% CAGR |

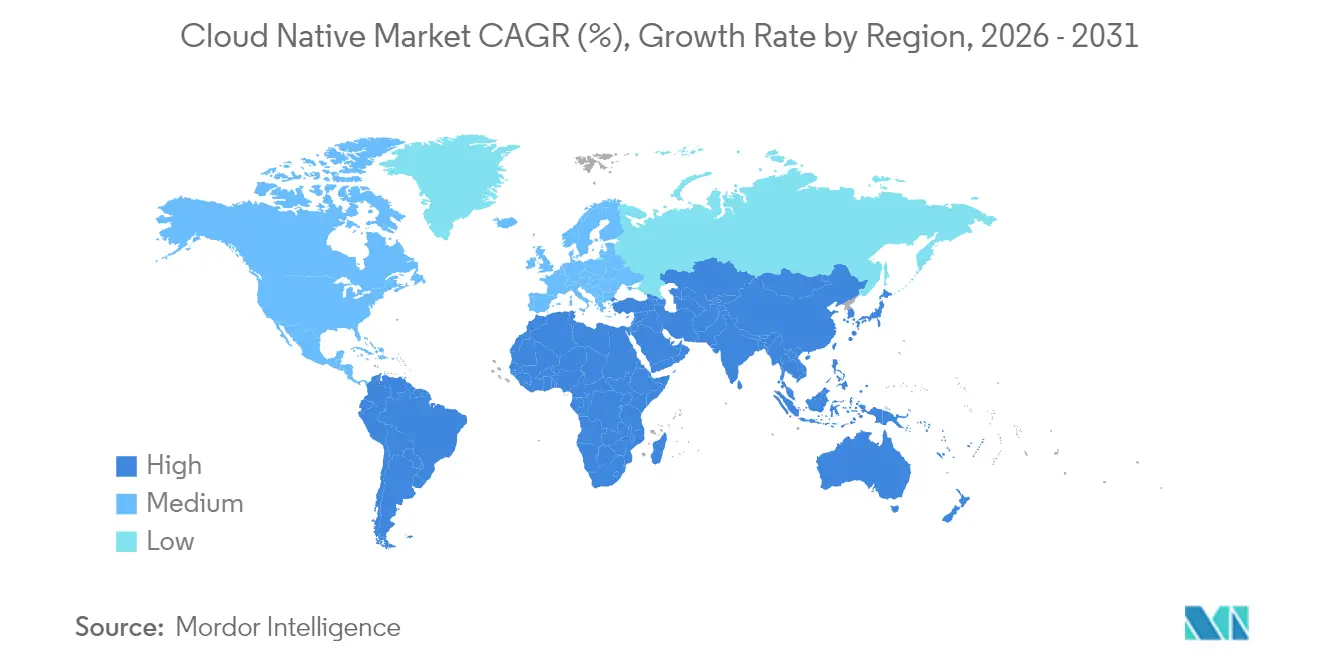

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloud Native por Mordor Intelligence

O tamanho do mercado de cloud native deve crescer de USD 11,34 bilhões em 2025 para USD 14,59 bilhões em 2026 e está previsto para atingir USD 51,38 bilhões até 2031 a um CAGR de 28,62% no período de 2026-2031. Os aceleradores de crescimento incluem a adoção de engenharia de plataforma, serviços de dados nativos do Kubernetes e o aumento das cargas de trabalho de IA generativa, que agora impulsionam metade da expansão da infraestrutura de nuvem. O consumo de GPU para treinamento de IA cresceu 336% ano a ano na Oracle, ilustrando como a computação especializada remodela a demanda por infraestrutura. As empresas utilizam essas tecnologias para manter a consistência híbrida, reduzir a dependência de fornecedores e atender às crescentes exigências de conformidade com nuvem soberana. A nuvem pública mantém sua liderança, mas os padrões híbridos e multi-nuvem crescem mais rapidamente à medida que as organizações buscam portabilidade de cargas de trabalho e conformidade com a localização de dados.

Principais Conclusões do Relatório

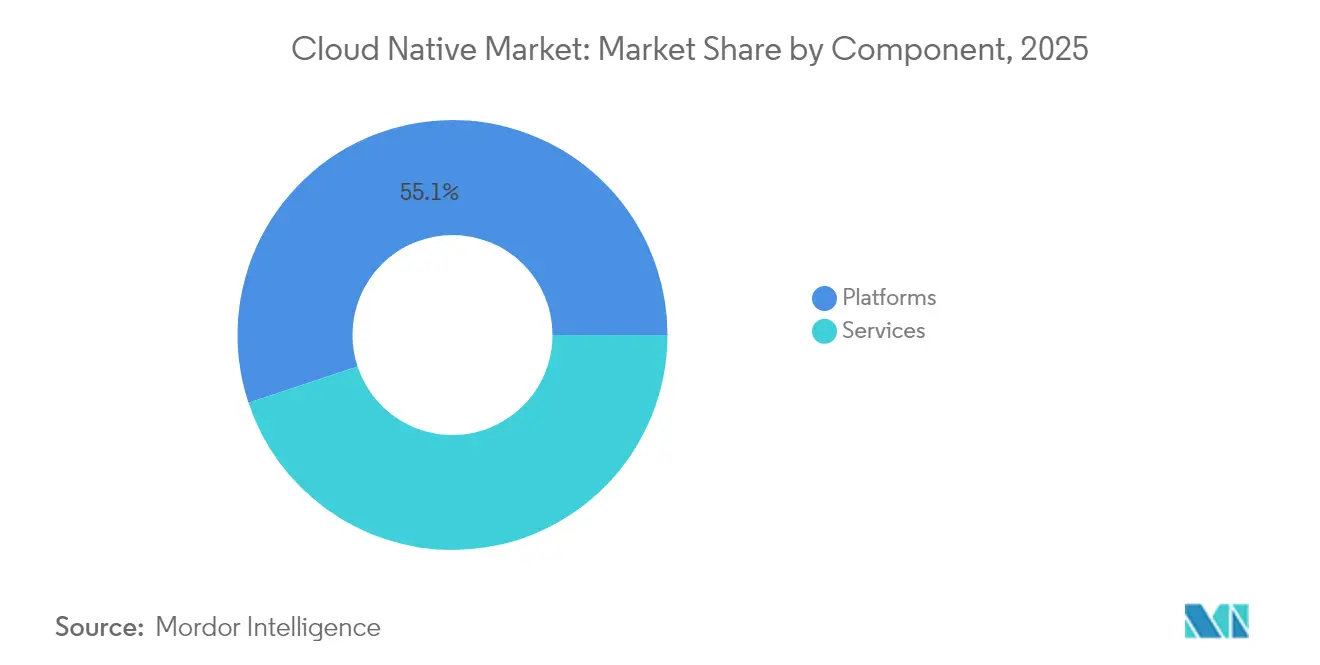

- Por componente, as plataformas detinham 55,10% da participação do mercado de cloud native em 2025, enquanto os serviços devem se expandir a um CAGR de 32,04% até 2031.

- Por modelo de implantação, a nuvem pública liderou com 61,05% de participação de receita em 2025; as configurações híbridas e multi-nuvem devem crescer a um CAGR de 34,06% até 2031.

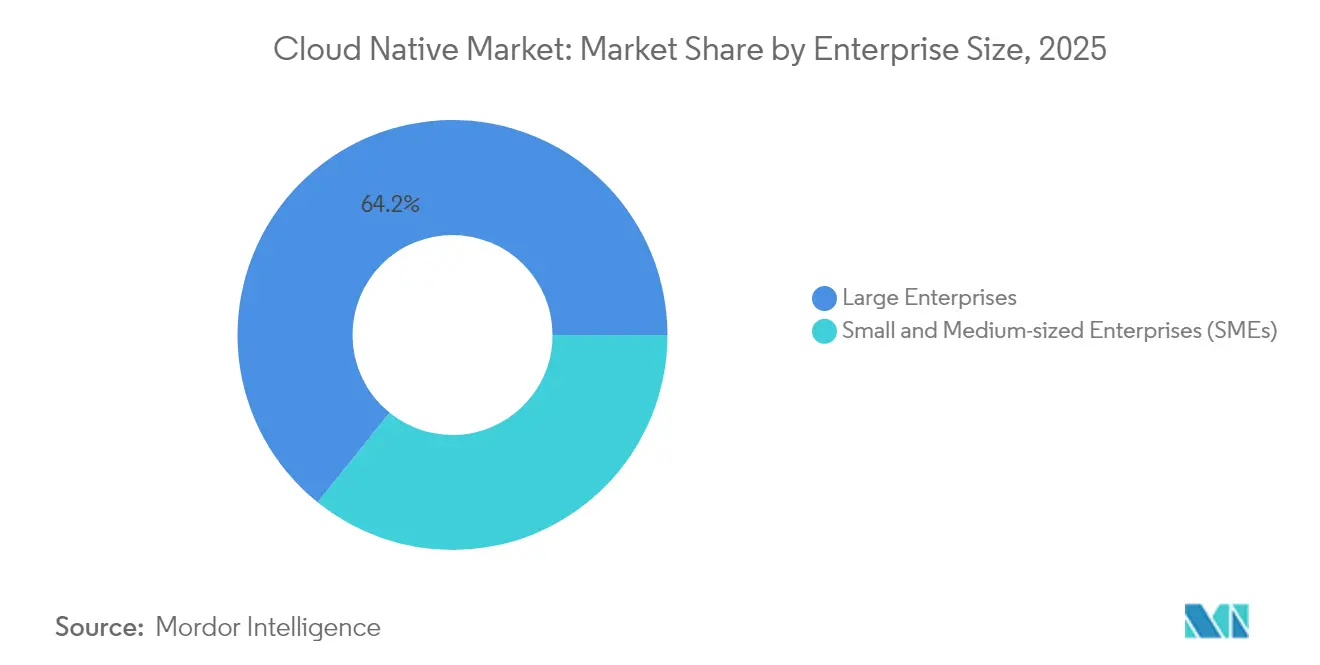

- Por porte empresarial, as grandes empresas responderam por 64,20% do tamanho do mercado de cloud native em 2025; as PMEs apresentam o crescimento mais rápido, com CAGR de 31,82%.

- Por setor de usuário final, o BFSI capturou 29,10% da participação do mercado de cloud native em 2025, enquanto saúde e ciências da vida avançarão a um CAGR de 35,59% até 2031.

- Por geografia, a América do Norte deteve 41,20% da participação de receita em 2025; a Ásia-Pacífico avança a um CAGR de 33,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cloud Native

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de cargas de trabalho impulsionada por IA generativa | +8.5% | Global, com foco na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Otimização obrigatória de nuvem com consciência de carbono | +3.2% | Principalmente UE, secundariamente América do Norte | Longo prazo (≥ 4 anos) |

| Migração empresarial para equipes de engenharia de plataforma | +6.1% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Maturação dos serviços de dados nativos do Kubernetes | +4.8% | Global | Médio prazo (2-4 anos) |

| Programas de nuvem soberana de hiperescaladores | +3.9% | Principal na Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Aceleração dos modelos de nuvem setorial | +2.9% | Global, regulamentação impulsionada na UE e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de cargas de trabalho impulsionada por IA generativa

A computação especializada para grandes modelos de linguagem força o redesenho das arquiteturas de aplicações em torno de contêineres que podem escalar a inferência em hardware heterogêneo. O aumento de 336% no uso de GPU da Oracle sublinha a magnitude da demanda por capacidade preparada para IA. Os tempos de inicialização do WebAssembly atingem 35,4 microssegundos, permitindo desempenho quase nativo para microsserviços e inferência de aprendizado de máquina.[1]Fastly Engineering, "Melhorando a Inicialização a Frio com WebAssembly," fastly.com As equipes de plataforma agora combinam wasmCloud com frameworks de aprendizado de máquina distribuído para reduzir a latência da borda ao núcleo, mantendo o isolamento de segurança. O impulso de padronização é visível no lançamento pelo CNCF dos Agentes de IA Dapr em 2025, que reduz a complexidade de orquestração para implantações de IA em múltiplas nuvens.[2]Cloud Native Computing Foundation, "Pesquisa Anual 2025," cncf.io

Migração empresarial para equipes de engenharia de plataforma

A engenharia de plataforma abstrai a complexidade da infraestrutura e promove o autoatendimento seguro. A adoção atingiu 55% das organizações, com 90% planejando expansão. Projetos graduados do CNCF, como o cert-manager, automatizam os ciclos de vida dos certificados, reduzindo a sobrecarga manual de segurança. Os fornecedores integram assistência de IA nessas plataformas; Red Hat e Stability AI integraram ferramentas generativas ao OpenShift, visando ganhos de produtividade e controle de custos.[3]Red Hat, "Atualização da Estratégia de Nuvem Híbrida 2025," redhat.com

Maturação dos serviços de dados nativos do Kubernetes

Sessenta e nove por cento dos líderes de tecnologia relatam estágios avançados de execução de bancos de dados no Kubernetes. Operadores como o CloudNativePG automatizam failover e backup, permitindo que cargas de trabalho com estado obtenham a mesma portabilidade que os serviços sem estado. Ferramentas de múltiplos clusters, como o k8gb, roteiam o tráfego durante interrupções regionais, aumentando a tolerância a falhas. Vários projetos focados em dados graduaram-se do incubador do CNCF, sinalizando prontidão para aplicações críticas de produção em diversos setores.

Programas de nuvem soberana de hiperescaladores

As leis de localização de dados aceleram a adoção de ambientes de nuvem específicos por região. Dezenove por cento das empresas da Ásia-Pacífico planejam aumentar os gastos com nuvem soberana para atender às exigências de conformidade. O compromisso da AWS de EUR 7,8 bilhões para uma nuvem soberana europeia demonstra a intensidade de capital por trás da localização.[4]Gcore, "Investimento da AWS em Nuvem Soberana Europeia," gcore.com As alianças da Oracle com a Microsoft e o Google ampliam as opções para cargas de trabalho regulamentadas que precisam de controle de fronteiras, mantendo as capacidades dos hiperescaladores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Choque de custos de estratégia de saída e repatriação | -4.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de talentos em segurança cloud native | -3.8% | Global | Médio prazo (2-4 anos) |

| Mandatos de localização de dados em nações emergentes | -2.1% | Principalmente Ásia-Pacífico, secundariamente Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Aumento do lixo eletrônico devido à rápida renovação de servidores | -1.9% | Global, foco regulatório da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Choque de custos de estratégia de saída e repatriação

Entre 83% e 86% dos CIOs planejam alguma migração de cargas de trabalho, mas os custos ocultos de extração frequentemente superam as economias previstas. As dependências de serviços cloud native significam que a movimentação de dados, o redesenho de integrações e novos investimentos em hardware compensam os ganhos da repatriação. As empresas agora projetam para portabilidade desde o início, utilizando orquestração de código aberto e operadores de banco de dados para proteger futuras opções de saída.

Escassez de talentos em segurança cloud native

Uma projeção de 3,5 milhões de vagas em segurança cibernética permanecerão não preenchidas em 2025. O fortalecimento do tempo de execução de contêineres e o design de políticas de malha de serviços exigem habilidades além da segurança tradicional. Os fornecedores respondem com camadas de segurança por design integradas aos fluxos de trabalho dos desenvolvedores, e assistentes de IA automatizam o gerenciamento rotineiro de vulnerabilidades. A expertise humana, no entanto, permanece essencial para a arquitetura estratégica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam a Dominância das Plataformas

Os serviços devem se expandir a um CAGR de 32,04% até 2031, à medida que as empresas terceirizam Kubernetes gerenciado, monitoramento de segurança e operações de ciclo de vida. As plataformas mantiveram 55,10% da participação do mercado de cloud native em 2025, mas o acentuado crescimento dos serviços demonstra preferência pela expertise dos fornecedores quando a complexidade interna aumenta. A receita anual estimada de USD 5 a 10 bilhões da Red Hat em nuvem híbrida sublinha a demanda por pacotes integrados de software e consultoria.

A onda de serviços se intersecta com a adoção de engenharia de plataforma, pois 75% a 80% das organizações pretendem formar equipes dedicadas. As ofertas de consultoria e gerenciamento ajudam a projetar, construir e operar essas plataformas, permitindo que os clientes mantenham o foco na entrega de produtos. Os fornecedores integram IA nas camadas de suporte, possibilitando otimização proativa. Essa combinação de automação e conhecimento em serviços sustenta a trajetória de crescimento do mercado de cloud native.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: Arquiteturas Híbridas Reformulam a Economia da Nuvem

A nuvem pública deteve 61,05% da receita em 2025, mas os segmentos híbrido e multi-nuvem crescerão a um CAGR de 34,06% até 2031. As organizações utilizam estratégias de múltiplos provedores para evitar a dependência de fornecedores e atender às regras de localização, um padrão validado pelo salto sequencial de 115% da Oracle na receita de banco de dados MultiCloud. Os programas soberanos dos hiperescaladores se alinham a essa tendência, empacotando controles de conformidade com serviços familiares.

A nuvem privada permanece crucial para setores que necessitam de dados locais, mas eles adotam cada vez mais ferramentas cloud native para paridade com os serviços públicos. Os planos de controle híbridos unificam a experiência operacional, reduzindo lacunas de habilidades e acelerando a implantação. Esses fatores reforçam a demanda em todas as categorias de implantação e ampliam o mercado geral de cloud native.

Por Porte Empresarial: Adoção pelas PMEs Acelera com a Simplificação das Plataformas

As grandes empresas responderam por 64,20% do tamanho do mercado de cloud native em 2025, mas as PMEs crescerão a um CAGR de 31,82% até 2031. Plataformas simplificadas entregues como SaaS e clusters Kubernetes gerenciados reduzem as barreiras de entrada para empresas com recursos limitados. O Kubernetes detém 60% de penetração em orquestração, promovendo padrões abertos que atraem PMEs cautelosas com a dependência de fornecedores.

A automação assistida por IA reduz a carga operacional, permitindo que equipes pequenas gerenciem arquiteturas sofisticadas. Ao mesmo tempo, a engenharia de plataforma interna em grandes empresas padroniza a governança e a segurança. Esses dois movimentos expandem a base instalada em ambos os segmentos e garantem um impulso constante de adoção para o mercado de cloud native.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: A Digitalização da Saúde Impulsiona a Transformação Vertical

O BFSI liderou com 29,10% da receita em 2025, mas saúde e ciências da vida avançarão a um CAGR de 35,59% até 2031, à medida que a telemedicina, a análise genômica e os diagnósticos assistidos por IA demandam computação elástica. Os modelos de nuvem setorial empacotam estruturas de conformidade e APIs de domínio, acelerando a adoção em setores regulamentados. Noventa e cinco por cento das empresas reconhecem valor em soluções específicas por vertical.

A manufatura e o varejo adotam a orquestração de borda para 5G e telemetria de cadeia de suprimentos, enquanto os setores de TI e telecomunicações migram funções de rede para contêineres. A Lei de IA da UE adiciona diretrizes setoriais que os fornecedores integram às nuvens setoriais, promovendo uma adoção constante. Essa diversificação vertical fortalece a resiliência do setor de cloud native como um todo.

Análise Geográfica

A América do Norte contribuiu com 41,20% da receita em 2025, graças à penetração precoce dos hiperescaladores, a um denso ecossistema de startups e a robustos gastos com IA. Fortes comunidades de engenharia de plataforma aceleram o compartilhamento de conhecimento e a maturidade das ferramentas. As diretrizes federais sobre cadeias de suprimento de software seguro também reforçam a demanda por DevSecOps centrado no Kubernetes.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 33,88% até 2031. Os mandatos de localização estimulam ofertas de nuvem soberana e o crescimento de provedores domésticos. O mercado chinês demonstra preferência pela Alibaba, Huawei e Tencent, ilustrando como a política molda o mix de fornecedores. Índia, Indonésia e Vietnã registram expansão de dois dígitos à medida que iniciativas digitais nativas superam a infraestrutura legada.

A Europa se beneficia do RGPD e da Lei de IA da UE, que impulsionam as empresas em direção à residência de dados baseada em região. O investimento da AWS na Nuvem Soberana Europeia exemplifica a adaptação dos hiperescaladores. O Oriente Médio e a África adotam o cloud native para apoiar projetos de transformação digital em finanças, serviços públicos e petróleo e gás, embora lacunas de infraestrutura retardem o progresso em alguns países.

Cenário Competitivo

O mercado de cloud native apresenta concentração moderada. AWS, Microsoft e Google juntos detêm 63% do maior segmento de infraestrutura de nuvem. No entanto, fornecedores especializados ganham espaço ao se concentrar em engenharia de plataforma, WebAssembly e modelos de nuvem setorial. O pipeline de contratos anuais de USD 30 bilhões da Oracle destaca o apetite por plataformas de IA com desempenho otimizado.

O Data Cloud da Salesforce superou USD 1 bilhão em receita recorrente anual, confirmando que os serviços centrados em dados em camadas sobre o Kubernetes geram valor incremental. O capital de risco apoia inovadores de nicho: a Spectro Cloud captou USD 75 milhões para simplificar o Kubernetes em escala de frota, e o wasmCloud graduou-se no CNCF, sinalizando confiança da comunidade.

A consolidação continua à medida que grandes fornecedores adquirem capacidades especializadas. O acordo de USD 6,4 bilhões da IBM com a HashiCorp adiciona profundidade em infraestrutura como código, enquanto a Red Hat vincula serviços de plataforma à IA. Esses movimentos estreitam a integração entre software, serviços e hardware, criando custos de migração mais elevados e ampliando o mercado endereçável total de cloud native.

Líderes do Setor de Cloud Native

Amazon.com, Inc.

Google LLC

International Business Machines Corporation (IBM)

Oracle Corporation

Alibaba Group Holding Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Oracle anunciou um acordo de nuvem com expectativa de gerar acima de USD 30 bilhões anualmente a partir do ano fiscal de 2028, citando crescimento de receita MultiCloud de banco de dados superior a 100%.

- Maio de 2025: A Salesforce registrou receita de USD 9,8 bilhões no primeiro trimestre do ano fiscal de 2026, elevou a orientação para o ano completo e divulgou que a receita recorrente anual do Data Cloud e de IA superou USD 1 bilhão.

- Abril de 2025: A Databricks captou USD 10 bilhões em financiamento, elevando a avaliação para USD 62 bilhões e confirmando a demanda por plataformas unificadas de dados e IA.

- Outubro de 2024: A Salesforce lançou o Agentforce, permitindo que os clientes criem agentes de IA autônomos para automatizar fluxos de trabalho de vendas e atendimento.

Escopo do Relatório Global do Mercado de Cloud Native

Cloud native é a abordagem de software para construir, implantar e gerenciar aplicações modernas em ambientes de computação em nuvem. As empresas modernas desejam construir aplicações altamente escaláveis, flexíveis e resilientes que possam ser atualizadas rapidamente para atender às demandas dos clientes.

O mercado de cloud native é segmentado por componente (plataformas, serviços), por implantação (nuvem pública, nuvem privada, nuvem híbrida), por porte empresarial (grandes empresas, médias e pequenas empresas), por usuários finais (BFSI, TI e telecomunicações, manufatura, varejo e comércio eletrônico, saúde, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Plataformas |

| Serviços |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida / Multi-Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Tecnologia da Informação e Telecomunicações |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Outros Setores (Mídia, Governo, Educação, etc.) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Plataformas | ||

| Serviços | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida / Multi-Nuvem | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Tecnologia da Informação e Telecomunicações | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Outros Setores (Mídia, Governo, Educação, etc.) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cloud native e suas perspectivas de crescimento?

O mercado de cloud native está em USD 14,59 bilhões em 2026 e deve crescer para USD 51,38 bilhões até 2031, refletindo um CAGR de 28,62% no período de 2026-2031

Por que as cargas de trabalho de IA generativa são tão importantes para a adoção do cloud native?

Os grandes modelos de linguagem necessitam de clusters de GPU especializados que a virtualização tradicional não consegue suportar, impulsionando as empresas em direção a arquiteturas baseadas em contêineres e orquestradas pelo Kubernetes, que escalam a inferência de forma eficiente

Como a engenharia de plataforma difere do DevOps?

A engenharia de plataforma cria camadas de autoatendimento gerenciadas centralmente que abstraem a infraestrutura, combinando governança com autonomia do desenvolvedor. Esse modelo organizacional abrange atualmente 55% das empresas e está se expandindo rapidamente

Qual modelo de implantação está crescendo mais rapidamente?

As configurações híbridas e multi-nuvem são o segmento de crescimento mais rápido, com expectativa de avançar a um CAGR de 34,06% no período de 2026-2031, à medida que as empresas buscam portabilidade de cargas de trabalho e conformidade com a soberania de dados

Quais são os principais obstáculos que retardam os projetos de cloud native?

Custos ocultos de repatriação, escassez global de talentos em segurança de nuvem e mandatos emergentes de localização de dados podem atrasar ou complicar as implementações

Página atualizada pela última vez em: