Tamanho e Participação do Mercado de Armazenamento em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 179.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 513.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.44% CAGR |

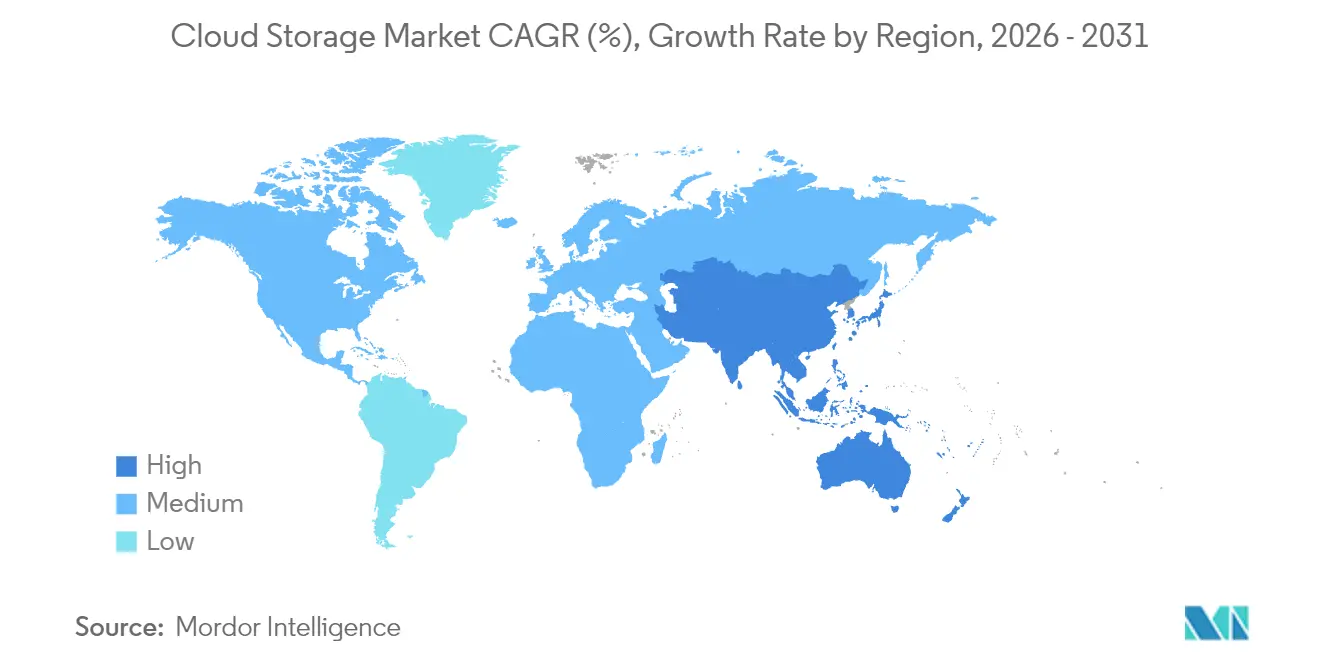

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

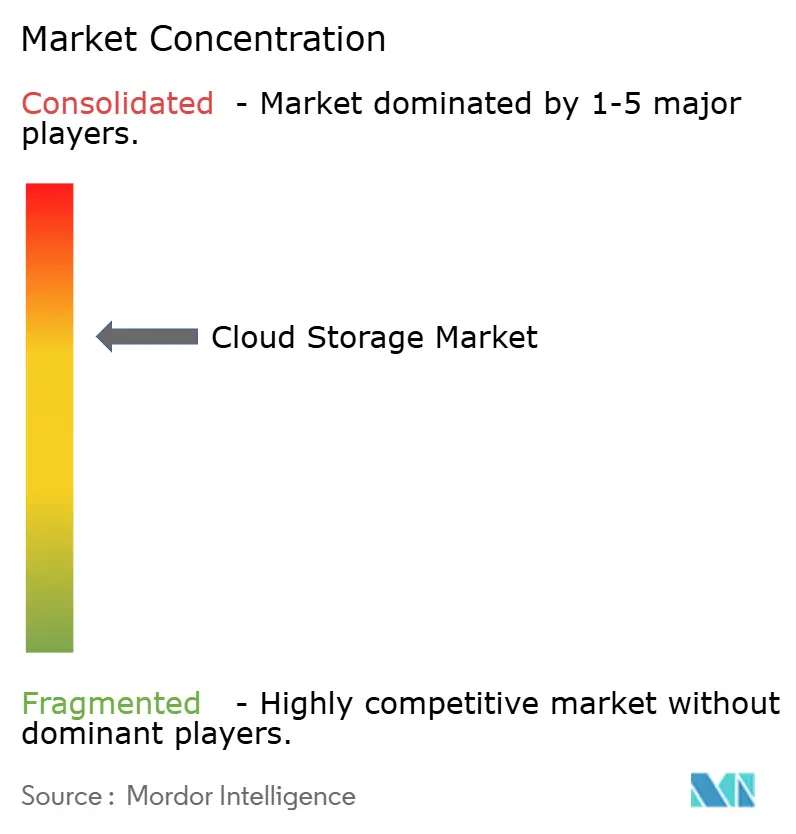

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento em Nuvem por Mordor Intelligence

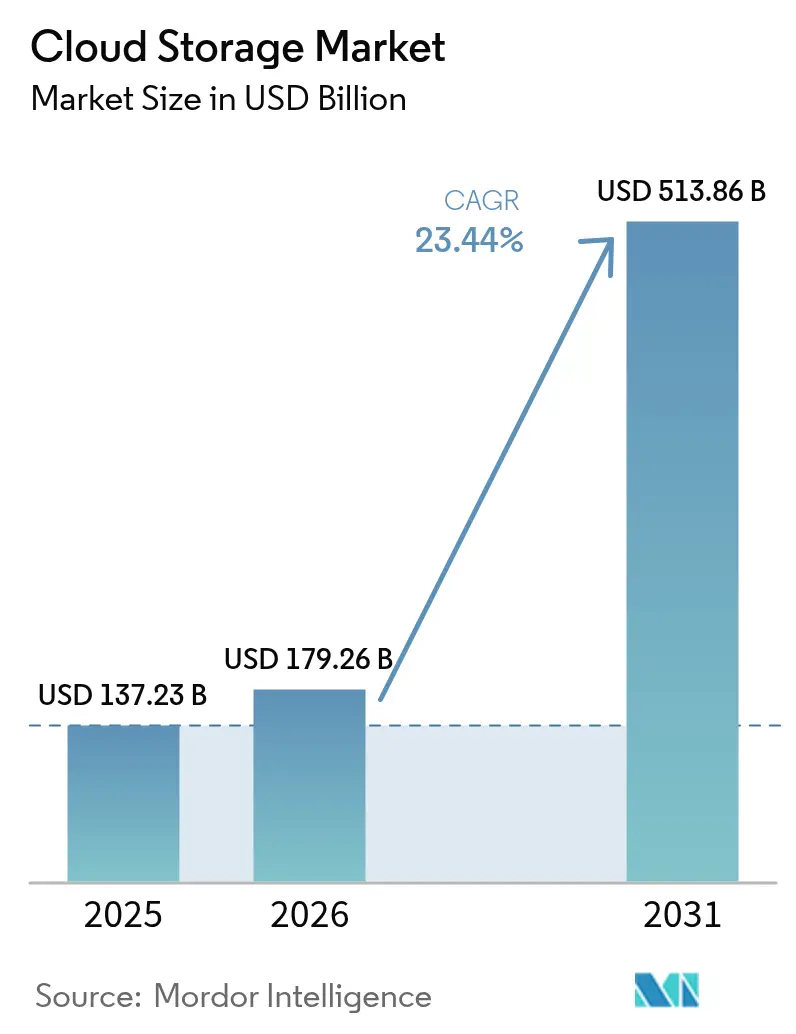

Espera-se que o tamanho do mercado de armazenamento em nuvem aumente de USD 179,26 bilhões em 2026 para USD 513,86 bilhões até 2031, crescendo a uma CAGR de 23,44% ao longo de 2026-2031. O impulso se acelerou porque os pipelines de IA generativa estão transformando o armazenamento de uma despesa de retaguarda em um recurso competitivo de primeira ordem. Os mandatos de nuvem soberana regionais, notadamente no Canadá e na União Europeia, estão redirecionando os fluxos de dados do setor público para infraestruturas nacionais, forçando tanto os hiperescaladores quanto os provedores locais a adicionar capacidade rapidamente. Os fluxos de trabalho de borda para nuvem em mídia, jogos e manufatura estão reduzindo as janelas de latência aceitáveis, o que está levando as empresas a adotar topologias híbridas que colocalizam dados próximos ao ponto de ingestão. A transparência de preços tornou-se um diferencial, pois a reação contra as taxas de saída de dados impulsiona os compradores em direção a provedores que agrupam ingestão, armazenamento e recuperação em uma única tarifa. O agendamento de cargas de trabalho com consciência de carbono é outro critério de compra emergente, recompensando os operadores que publicam emissões em nível regional e automatizam a migração de dados frios para instalações alimentadas por energias renováveis.

Principais Conclusões do Relatório

- Por tipo de armazenamento, o armazenamento de objetos comandou 46,19%, enquanto o armazenamento em nuvem híbrida deve crescer à CAGR mais rápida de 23,91 até 2031.

- Por classe de armazenamento, o armazenamento quente representou 48,28% do tamanho do mercado de armazenamento em nuvem em 2025, enquanto o armazenamento frio avança a uma CAGR de 23,85% até 2031.

- Por modo de implantação, as arquiteturas híbridas estão crescendo a uma CAGR de 23,91%, a mais rápida entre todos os modos até 2031.

- Por porte da empresa, as grandes empresas detinham 64,92% da participação de receita em 2025, enquanto as PMEs devem registrar uma CAGR de 26,04% até 2031.

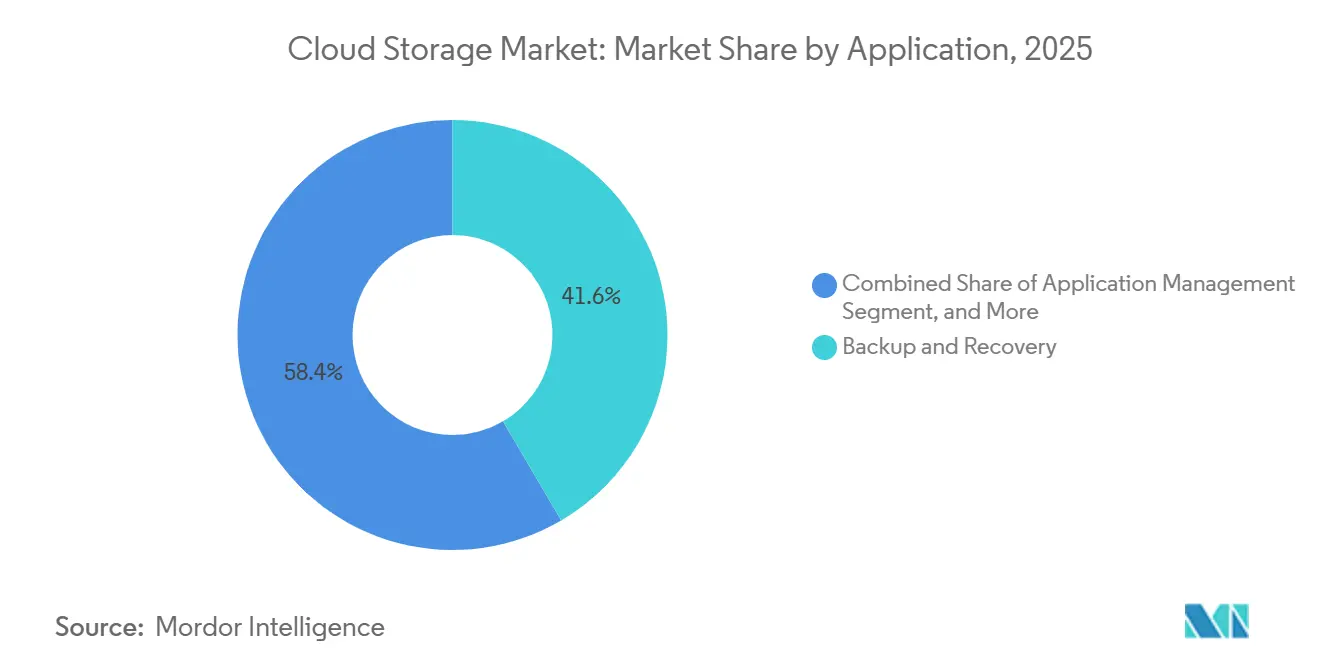

- Por aplicação, backup e recuperação lideraram com 46,56% de participação em 2025, mas análises de negócios e treinamento de IA devem expandir a uma CAGR de 26,11% até 2031.

- Por setor do usuário final, TI e telecomunicações representaram 22,83% de participação em 2025, enquanto saúde e ciências da vida devem crescer a uma CAGR de 26,25% até 2031.

- Por geografia, a América do Norte ficou em primeiro lugar com 37,79% de participação de receita em 2025; a Ásia-Pacífico está no caminho para uma CAGR de 23,81%, a mais alta regionalmente até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Armazenamento em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de Dados Liderada por IA Generativa em Aplicativos para Trabalhadores do Conhecimento (2025+) | +6.20% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Estímulo Governamental para Estruturas de Nuvem Soberana | +4.80% | Europa, Canadá, Oriente Médio, com adoção emergente na ASEAN | Longo prazo (≥4 anos) |

| Aceleração de Fluxos de Trabalho de Borda para Nuvem em Mídia e Jogos | +3.90% | América do Norte, Europa, Ásia-Pacífico (Coreia do Sul, Japão) | Curto prazo (≤2 anos) |

| Otimização de Armazenamento Orientada por ESG e Cargas de Trabalho com Consciência de Carbono | +3.10% | Europa, América do Norte, com programas piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento na Adoção de Nuvem pelas Organizações | +2.90% | Global | Curto prazo (≤2 anos) |

| Demanda Crescente por Acesso a Armazenamento de Baixo Custo e Alta Velocidade | +2.50% | Global, com demanda aguda em segmentos de PMEs em todas as regiões | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Dados Liderada por IA Generativa em Aplicativos para Trabalhadores do Conhecimento

As cargas de trabalho de IA generativa estão reescrevendo as curvas de demanda de armazenamento, com conjuntos de treinamento para grandes modelos de linguagem já ultrapassando 10 petabytes. A Microsoft divulgou que os serviços de IA do Azure consumiram 40% mais capacidade ano a ano porque as empresas estão ajustando modelos em corpora proprietários de texto, imagem e voz.[1]Microsoft Corp., "Relatório Anual 2025," microsoft.com Plataformas para trabalhadores do conhecimento, como GitHub Copilot e Notion AI, salvam embeddings intermediários continuamente, criando uma nova classe de dados de "arquivo quente" que deve permanecer instantaneamente recuperável, mas com preço semelhante ao armazenamento frio. A economia dos níveis puramente quentes está se deteriorando, então os arquitetos estão adotando classes híbridas que casam o desempenho NVMe com a economia de objetos, um padrão formalizado no AWS S3 Express One Zone.[2]Amazon Web Services, "S3 Express One Zone," aws.amazon.com Os aplicativos nativos de contêiner amplificam a tendência porque cada microsserviço grava logs e pontos de verificação em buckets de objetos por padrão. Em conjunto, essas forças elevam o consumo de flash, estimulam a automação de hierarquização e aceleram a adoção de codificação de apagamento multizonal para manter a latência sob controle.

Estímulo Governamental para Estruturas de Nuvem Soberana

As estruturas de nuvem soberana estão fragmentando o armazenamento global em silos nacionais. A Estratégia de Adoção de Nuvem do Canadá obriga as agências públicas a priorizar regiões operadas domesticamente, redirecionando orçamentos consideráveis para provedores nacionais.[3] O consórcio Gaia-X, apoiado pela União Europeia, está codificando padrões federados que permitem fluxos transfronteiriços dentro da Europa, excluindo empresas não europeias de cargas de trabalho sensíveis. A regra OeCloud da Áustria e o rótulo SecNumCloud da França replicam o modelo, forçando os hiperescaladores a construir capacidade local ou fazer parceria com operadoras de telecomunicações. Os gastos soberanos criam pools de receita protegidos para os incumbentes, mas também complicam a replicação multirregional porque as chaves de criptografia e os logs de auditoria devem permanecer dentro das fronteiras. Os mandatos, portanto, direcionam as aquisições para arquiteturas híbridas onde os dados sensíveis chegam em zonas soberanas e as explosões analíticas são executadas em ambientes de nuvem pública.

Aceleração de Fluxos de Trabalho de Borda para Nuvem em Mídia e Jogos

Os estúdios de mídia agora ingerem terabytes de imagens em 8K, capturas volumétricas e ativos de ray tracing em tempo real diariamente. A Netflix revelou que suas equipes de produção fazem upload de 2 petabytes de imagens brutas por mês para o S3, onde modelos de aprendizado de máquina marcam cenas automaticamente.[4]Netflix Inc., "Carta aos Acionistas 2025," ir.netflix.net Empresas de jogos como a Epic Games geram arquivos de ativos de 100 gigabytes por cena dentro do Unreal Engine 5, exigindo armazenamento de objetos versionado com latência quase nula. Artistas em Los Angeles, Londres e Mumbai precisam de acesso simultâneo, então os provedores implantam caches de borda e camadas de pré-busca inteligente por meio do Cloudflare R2 e do Fastly Compute@Edge. O mesmo padrão se estende à manufatura, pois a BMW transmite dados de sensores de plantas alemãs para o Azure Blob para manutenção preditiva. Orçamentos de latência abaixo de 20 milissegundos estão transformando a localidade do armazenamento em uma restrição de design, fortalecendo assim a demanda por capacidade regional e níveis de flash adjacentes a GPU.

Otimização de Armazenamento Orientada por ESG e Cargas de Trabalho com Consciência de Carbono

A contabilidade de carbono passou de marketing para KPI de aquisição. O TrueCarbon do Google atribui pontuações de emissões a cada região de armazenamento e migra dados para instalações alimentadas por energias renováveis automaticamente. A Calculadora de Sustentabilidade da Microsoft permite que os clientes ponderem custo em relação a toneladas métricas de CO₂e, integrando assim metas ambientais ao planejamento de capacidade. A Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia agora obriga grandes empresas a divulgar emissões de Escopo 3, pressionando os compradores de TI a exigir números verificados pelos provedores. A deduplicação e compressão em linha melhoram tanto a densidade quanto as métricas de watts por terabyte; a Pure Storage relata redução de dados de 5:1, traduzindo-se em uma redução de 50% no consumo de energia para a mesma capacidade lógica. Em conjunto, a pressão regulatória e os ganhos tecnológicos tornam o armazenamento de baixo carbono um critério de compra em nível de conselho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reação Crescente contra Taxas de Saída de Dados e Risco de Aprisionamento a Fornecedor | -2.80% | Global, com atrito agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Complexidade Persistente de Soberania de Dados | -2.30% | Europa, Oriente Médio, Ásia-Pacífico (Índia, China, ASEAN) | Longo prazo (≥4 anos) |

| Lacunas de Segurança na Dispersão de Dados em Múltiplas Nuvens | -1.70% | Global, com risco elevado nos setores de BFSI e saúde | Médio prazo (2-4 anos) |

| Largura de Banda Limitada na Última Milha em Mercados de Fronteira | -1.40% | África, América do Sul, Ásia-Pacífico rural | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Reação Crescente contra Taxas de Saída de Dados e Risco de Aprisionamento a Fornecedor

As empresas descobrem cada vez mais que as cobranças de saída de dados superam as taxas de armazenamento. A campanha de "imposto de saída" da Cloudflare em 2025 destacou faturas em que clientes pagaram USD 90.000 para recuperar um único petabyte. A Autoridade de Concorrência e Mercados do Reino Unido abriu um inquérito sobre os preços dos hiperescaladores, citando a saída de dados como uma barreira à escolha de múltiplas nuvens. O Google respondeu eliminando as cobranças de saída para migrações fora de sua nuvem, uma medida que a AWS e a Microsoft não acompanharam. As APIs proprietárias aprofundam o aprisionamento, então desafiantes como a Wasabi oferecem endpoints compatíveis com S3 sem taxas de saída. O clamor está fazendo com que algumas empresas arquitetem estratégias de minimização de pegada de dados que colocalizam a computação onde os dados já residem, amortecendo os gastos com replicação entre regiões.

Complexidade Persistente de Soberania de Dados

O Conselho Europeu de Proteção de Dados emitiu 14 novas diretrizes de transferência somente em 2025, restringindo os fluxos transfronteiriços permitidos. A Lei de Proteção de Dados Pessoais Digitais da Índia exige que categorias sensíveis permaneçam em solo indiano, então os hiperescaladores estão financiando regiões locais em ritmo acelerado. A Lei de Segurança de Dados da China impõe residência semelhante, obrigando Alibaba e Tencent a alocar capacidade domesticamente. As instituições financeiras suportam a maior carga de conformidade; uma pesquisa da PwC de 2025 constatou que 60% dos bancos duplicam clusters de armazenamento para cada zona regulatória. Ambientes paralelos inflam os custos gerais, fragmentam a observabilidade e aumentam a complexidade da resposta a incidentes, amortecendo assim as economias de escala alcançáveis e reduzindo o crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

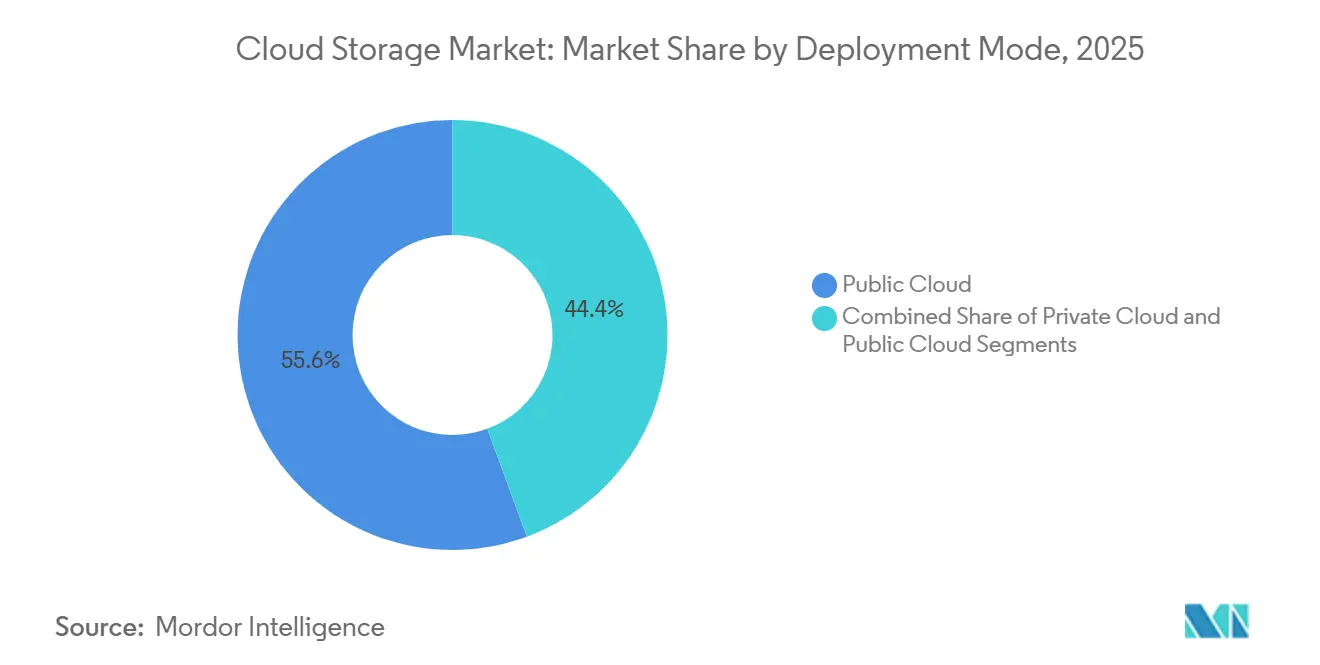

Por Modo de Implantação: Nuvem Híbrida Equilibra Soberania e Escala

As configurações híbridas capturaram uma fatia crescente do mercado de armazenamento em nuvem em 2026 porque permitem que as empresas mantenham dados regulamentados no local enquanto expandem a computação para hiperescaladores. Líderes de bancos e saúde mantêm snapshots locais de sistemas centrais para satisfazer os reguladores, mas enviam o treinamento de modelos de IA para GPUs públicas durante a noite, demonstrando por que os modelos híbridos avançam a uma CAGR de 23,91%. Essas combinações limitam o aprisionamento a fornecedores ao tornar o Kubernetes a camada de abstração e permitem que as regras de hierarquização movam blobs usados com pouca frequência para zonas soberanas mais baratas.

As nuvens privadas com uso intensivo de capital ficam para trás porque os ciclos de atualização de hardware superam os ciclos orçamentários, enquanto as implantações puramente públicas enfrentam escrutínio de diretores financeiros alarmados com faturas de saída opacas. As operadoras de telecomunicações adotam o design híbrido para o fatiamento de rede 5G, armazenando em cache o estado do assinante na borda, mas centralizando os registros de faturamento. A manufatura segue o mesmo caminho, sincronizando a telemetria da planta para clusters locais antes de enviar agregados para lagos de análise. Coletivamente, esses casos de uso mantêm o híbrido firmemente posicionado como a solução mais versátil, garantindo que permaneça fundamental para o mercado de armazenamento em nuvem até 2031.

Por Tipo de Armazenamento: Objetos Dominam, mas Blocos Ganham Impulso em Contêineres

O armazenamento de objetos detinha 46,19% da participação do mercado de armazenamento em nuvem em 2025 graças às APIs compatíveis com S3 que alimentam data lakes, bibliotecas de mídia e repositórios de backup. No entanto, o armazenamento em bloco está acelerando a uma CAGR de 23,78%, impulsionado por bancos de dados em contêineres que exigem volumes persistentes. Os drivers CSI da NetApp e da Pure Storage trazem recursos empresariais como snapshots para o Kubernetes, permitindo que os desenvolvedores tratem a persistência como código.

O armazenamento de arquivos permanece relevante para cargas de trabalho NFS legadas e treinamento de IA que prefere semântica POSIX. O surgimento de ofertas híbridas, exemplificado pelo AWS FSx for Lustre que mescla velocidade de arquivo com economia de objetos, borra as linhas de categoria. O NVMe sobre Fabrics traz latência abaixo de um milissegundo para blocos, reduzindo o delta de desempenho em relação aos SSDs locais. À medida que os microsserviços proliferam, a participação dos blocos aumentará, mas a escala e a imutabilidade dos objetos os mantêm como a espinha dorsal do mercado de armazenamento em nuvem no horizonte previsível.

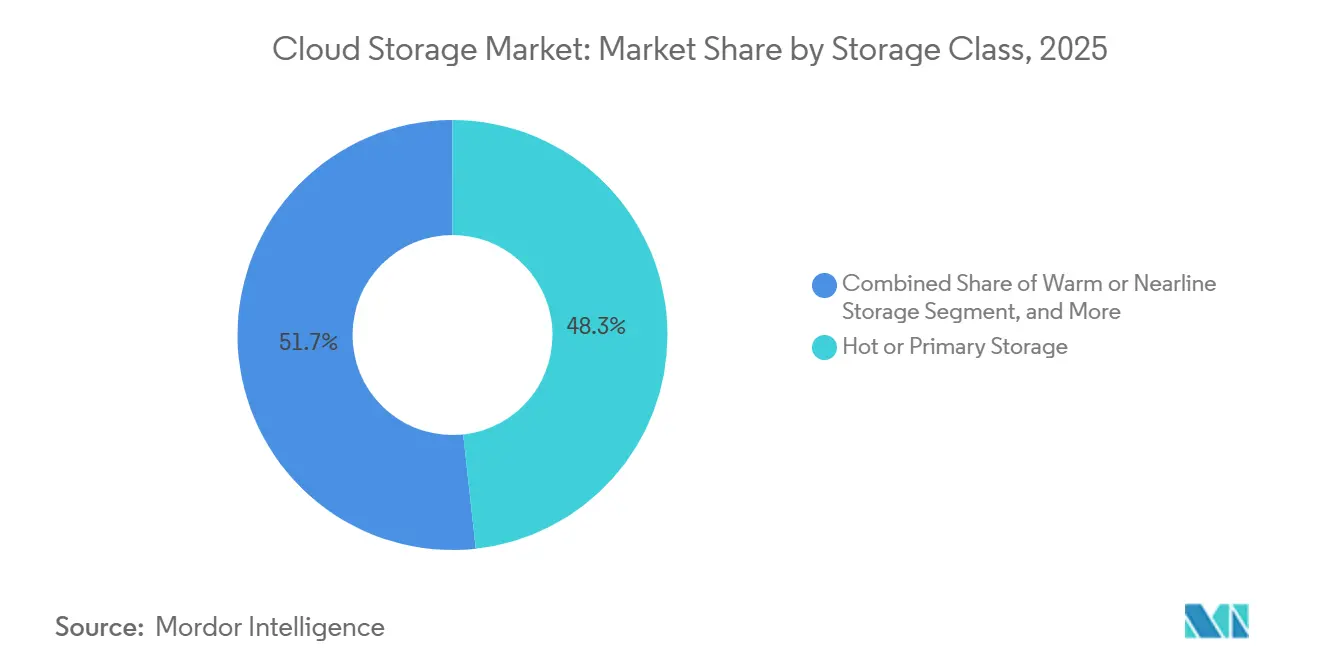

Por Classe de Armazenamento: Armazenamento Frio Torna-se o Suporte contra Ransomware

Os níveis quentes detinham 48,28% da receita em 2025 porque a análise em tempo real domina as prioridades empresariais, mas o armazenamento frio é agora o de crescimento mais rápido, impulsionado pela recuperação de ransomware e conformidade. Os arquivos imutáveis satisfazem a Regra 17a-4 da SEC e a HIPAA, garantindo que os snapshots criptografados permaneçam à prova de adulteração por anos. O AWS Glacier Deep Archive custa USD 0,00099 por gigabyte-mês, um delta de 23 vezes em relação ao S3 Standard quente, tornando-o irresistível para políticas de retenção superiores a cinco anos.

A hierarquização inteligente automatiza a migração entre camadas quentes, mornas e frias, de modo que os dados deslizam para o nível viável mais barato sem intervenção humana. A Veeam constatou que empresas com backups frios imutáveis se recuperaram 30% mais rápido após ataques, fortalecendo o caso de negócios. Consequentemente, a rápida expansão do armazenamento frio sustenta uma mudança fundamental na forma como os gestores de risco orçam a proteção de dados, incorporando-a profundamente no cálculo do tamanho do mercado de armazenamento em nuvem.

Por Porte da Empresa: PMEs Reduzem a Lacuna de Capacidade

As grandes organizações ainda geraram 64,92% da receita de 2025, mas as PMEs estão expandindo a uma CAGR de 26,04% porque os modelos de pagamento por uso eliminam as barreiras de capital. Os créditos do AWS Activate e do Google Cloud para Startups permitem que novas empresas prototipem a custo quase zero, enquanto a assinatura de taxa fixa da Wasabi ressoa com equipes com orçamento limitado. O Dropbox Business e o Backblaze democratizam ainda mais a durabilidade de nível empresarial ao incorporá-la em interfaces semelhantes às do consumidor.

Mesmo assim, grandes corporações como o Walmart operam nuvens privadas superiores a 100 petabytes para alimentar algoritmos de cadeia de suprimentos, uma escala que as PMEs não replicarão tão cedo. A governança de múltiplas nuvens e o hardware personalizado permanecem luxos empresariais. No entanto, a contínua comoditização da capacidade em escala de petabytes significa que as PMEs continuarão reduzindo a lacuna de capacidade, garantindo que seu crescimento mais rápido afete materialmente o mercado geral de armazenamento em nuvem.

Por Aplicação: Treinamento de IA Desloca o Backup Passivo

Backup e recuperação retiveram 41,56% de participação em 2025, mas as cargas de trabalho de treinamento de IA e análise agora registram a maior expansão a uma CAGR de 26,11%. O treinamento de modelos de linguagem precisa de sistemas de arquivos de alto rendimento para manter as GPUs ocupadas; o Hyperdisk ML do Google oferece 2,4 milhões de IOPS especificamente para esse caso de uso. Conjuntos de dados versionados e metadados de linhagem transformam o armazenamento de um custo passivo em um ativo operacional.

Suítes de colaboração como o Microsoft Teams registram milhares de versões de arquivos diariamente, inflando o I/O transacional. O gerenciamento de aplicativos em contêineres gera demanda por snapshots de clone na gravação que permitem aos desenvolvedores criar ambientes de teste instantaneamente. O arquivamento permanece uma necessidade de conformidade, mas é cada vez mais automatizado por meio de políticas de ciclo de vida. À medida que as empresas se voltam para a extração de insights, as cargas de trabalho ativas irão corroer progressivamente o domínio histórico do backup passivo no mercado de armazenamento em nuvem.

Por Setor do Usuário Final: Saúde Avança com a Genômica

TI e telecomunicações lideraram com 22,83% de contribuição em 2025 porque as operadoras tanto vendem quanto consomem armazenamento. A saúde, no entanto, está preparada para a ascensão mais acentuada a uma CAGR de 26,25%. O sequenciamento do genoma completo cria 200 gigabytes por paciente, e os programas de medicina de precisão agora sequenciam milhares anualmente, explodindo a demanda por arquivos frios e também impulsionando análises de nível quente para diagnósticos de IA.

Os serviços financeiros dependem de níveis frios para atender aos requisitos de manutenção de registros de Basileia III, enquanto mídia e entretenimento impulsionam o uso de objetos quentes para pipelines de produção. A adoção pelo governo e pelo setor público segue mandatos soberanos que favorecem fornecedores locais. Manufatura e varejo alimentam gêmeos digitais e mecanismos de recomendação, respectivamente, ambos exigindo níveis mistos quentes e mornos. Esse mosaico de necessidades sustenta fluxos de receita diversificados e garante que o mercado de armazenamento em nuvem permaneça resiliente ao longo dos ciclos macroeconômicos.

Análise Geográfica

A América do Norte reteve 37,79% dos gastos globais em 2025, sustentada pelas sedes dos hiperescaladores e pela adoção empresarial precoce. Os Estados Unidos dominam as pegadas de data centers, enquanto as regras soberanas do Canadá canalizam cargas de trabalho públicas para operadores domésticos. O crescimento do México está ligado a investimentos de nearshoring que replicam a telemetria de manufatura em nuvens regionais.

A Ásia-Pacífico é a geografia de crescimento mais rápido, registrando uma CAGR de 23,81%. A iniciativa Digital India da Índia e o fundo soberano de IA de USD 50 bilhões da China aumentam a demanda por capacidade. Estados da ASEAN como Singapura e Indonésia atraem novas construções à medida que as multinacionais buscam diversidade geopolítica. O Japão, liderado por Fujitsu e NEC, adota implantações híbridas para mesclar governança corporativa rigorosa com elasticidade de nuvem.

A trajetória da Europa é moldada pelo GDPR e pelo Gaia-X, que fomentam a demanda por clusters de armazenamento na região. Alemanha, Reino Unido e França ancoram os gastos, enquanto o mercado isolado da Rússia depende do Yandex Cloud. O crescimento da América do Sul se concentra no Brasil e na Argentina, onde as leis de proteção de dados emulam o GDPR. O Oriente Médio investe em zonas hiperescaladas soberanas para avançar na diversificação, e a África do Sul emerge como o hub regional da África, apesar dos desafios de largura de banda em outras partes do continente.

Cenário Competitivo

O mercado de armazenamento em nuvem é moderadamente concentrado; AWS, Microsoft e Google controlam aproximadamente 60%, mas enfrentam pressão de incumbentes regionais e desafiantes sem taxas de saída. Os hiperescaladores aproveitam pilhas integradas que agrupam computação, aceleradores de IA e silício proprietário, como AWS Graviton e Google TPU, para aprofundar a fidelização. A pressão sobre as margens surge à medida que os clientes protestam contra as taxas de saída, levando alguns fornecedores a testar preços inclusivos ou descontos em regiões locais para evitar a rotatividade.

Os players regionais criam nichos alinhando-se com mandatos soberanos e publicando estruturas de custos transparentes. Wasabi e Backblaze conquistam contratos de mídia e jogos com promessas de zero saída, enquanto a Cloudflare monetiza sua borda global incorporando armazenamento junto à sua rede de distribuição de conteúdo. Plataformas de código aberto como MinIO e Ceph encontram tração dentro de nuvens privadas, dando às empresas alavancagem nas negociações com fornecedores.

Os avanços tecnológicos se concentram em rendimento e latência. O AWS S3 Express One Zone colocaliza armazenamento e computação para leituras em milissegundos, o Pure Storage FlashBlade une NVMe e escalonamento horizontal para atingir taxas de vários gigabytes por segundo para pipelines de IA, e a Microsoft adiciona NFSv3 ao Blob Storage para facilitar migrações de NAS legados. As certificações de conformidade, como FedRAMP High e ISO 27001, são requisitos básicos, então os provedores se diferenciam com painéis de governança automatizados que simplificam a preparação para auditorias.

Líderes do Setor de Armazenamento em Nuvem

Google LLC (Alphabet Inc.)

Amazon Web Services Inc.

Dropbox Inc

Dell EMC (Dell Technologies Inc.)

Hewlett Packard Enterprise Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Siemens AG alocou EUR 500 milhões (USD 540 milhões) para expandir sua planta de Amberg, integrando criptografia quântica segura e inteligência artificial de borda para aumentar o rendimento em 25%.

- Dezembro de 2025: A ABB Ltd adquiriu uma participação de 70% em uma empresa chinesa de software para Internet Industrial das Coisas por USD 180 milhões, ampliando soluções de eletrônica e automotivo.

- Novembro de 2025: A Schneider Electric SE lançou o EcoStruxure Hybrid DCS, permitindo controle local com análise em nuvem, reduzindo o custo total de propriedade em 20-30%.

- Outubro de 2025: A Rockwell Automation Inc. e a Microsoft incorporaram modelos de IA do Azure ao FactoryTalk para manutenção preditiva.

Escopo do Relatório Global do Mercado de Armazenamento em Nuvem

O Relatório do Mercado de Armazenamento em Nuvem é Segmentado por Modo de Implantação (Nuvem Privada, Nuvem Pública, Nuvem Híbrida), Tipo de Armazenamento (Armazenamento de Arquivos, Armazenamento de Objetos, Armazenamento em Bloco), Classe de Armazenamento (Armazenamento Quente ou Primário, Armazenamento Morno ou Nearline, Armazenamento Frio ou de Arquivo), Porte da Empresa (PMEs, Grandes Empresas), Aplicação (Backup e Recuperação, Gerenciamento e Arquivamento de Dados, Gerenciamento de Aplicativos, Colaboração e Serviços de Conteúdo, Análise de Negócios e Treinamento de IA), Setor do Usuário Final (BFSI, Saúde e Ciências da Vida, Governo e Setor Público, Manufatura, Varejo e Comércio Eletrônico, TI e Telecomunicações, Mídia e Entretenimento, Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Papel e Papelão | |

| Plástico | Polipropileno (PP) |

| PEAD e PEBD | |

| PET | |

| PVC | |

| PS | |

| Outros Plásticos | |

| Metal | |

| Vidro para Embalagens |

| Produto de Papel e Papelão | Caixas Dobráveis e Caixas Rígidas | |

| Caixas e Contêineres Corrugados | ||

| Produtos de Papel de Uso Único | ||

| Outros Tipos de Papel e Papelão | ||

| Produto Plástico | Plásticos Rígidos | Garrafas e Potes |

| Tampas e Fechamentos | ||

| Produtos de Grau a Granel | ||

| Outros Plásticos Rígidos | ||

| Plásticos Flexíveis | Sachês | |

| Sacos | ||

| Filmes e Envoltórios | ||

| Outros Plásticos Flexíveis | ||

| Produto Metálico | Latas | |

| Tampas e Fechamentos | ||

| Embalagens Aerossol | ||

| Outros Produtos Metálicos | ||

| Produto de Vidro para Embalagens | Garrafas | |

| Potes | ||

| Formato de Embalagem Rígida |

| Formato de Embalagem Flexível |

| Alimentos |

| Bebidas |

| Farmacêutico e Médico |

| Cuidados Pessoais e Cosméticos |

| Industrial e Químico |

| Agricultura |

| Automotivo |

| Outros Setores do Usuário Final |

| Por Tipo de Material | Papel e Papelão | ||

| Plástico | Polipropileno (PP) | ||

| PEAD e PEBD | |||

| PET | |||

| PVC | |||

| PS | |||

| Outros Plásticos | |||

| Metal | |||

| Vidro para Embalagens | |||

| Por Tipo de Produto | Produto de Papel e Papelão | Caixas Dobráveis e Caixas Rígidas | |

| Caixas e Contêineres Corrugados | |||

| Produtos de Papel de Uso Único | |||

| Outros Tipos de Papel e Papelão | |||

| Produto Plástico | Plásticos Rígidos | Garrafas e Potes | |

| Tampas e Fechamentos | |||

| Produtos de Grau a Granel | |||

| Outros Plásticos Rígidos | |||

| Plásticos Flexíveis | Sachês | ||

| Sacos | |||

| Filmes e Envoltórios | |||

| Outros Plásticos Flexíveis | |||

| Produto Metálico | Latas | ||

| Tampas e Fechamentos | |||

| Embalagens Aerossol | |||

| Outros Produtos Metálicos | |||

| Produto de Vidro para Embalagens | Garrafas | ||

| Potes | |||

| Por Formato de Embalagem | Formato de Embalagem Rígida | ||

| Formato de Embalagem Flexível | |||

| Por Setor do Usuário Final | Alimentos | ||

| Bebidas | |||

| Farmacêutico e Médico | |||

| Cuidados Pessoais e Cosméticos | |||

| Industrial e Químico | |||

| Agricultura | |||

| Automotivo | |||

| Outros Setores do Usuário Final | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de armazenamento em nuvem deve crescer entre 2026 e 2031?

Prevê-se que o mercado se expanda de USD 179,26 bilhões em 2026 para USD 513,86 bilhões até 2031, traduzindo-se em uma CAGR de 23,44%.

Qual classe de armazenamento está crescendo mais rapidamente?

O armazenamento frio ou de arquivo avança a uma CAGR de 23,85%, impulsionado pela proteção contra ransomware e pelo arquivamento regulatório.

Por que as implantações de nuvem híbrida estão se acelerando?

O híbrido equilibra a conformidade com a soberania de dados com a elasticidade da nuvem pública, levando à CAGR mais rápida de 23,91% entre os modos de implantação.

O que está impulsionando a demanda por armazenamento na área da saúde?

O sequenciamento genômico e os diagnósticos de IA geram grandes conjuntos de dados, impulsionando a saúde a uma CAGR de 26,25% até 2031.

Como as taxas de saída de dados estão afetando as decisões de compra?

A crescente reação contra os altos custos de saída está direcionando as empresas para provedores que oferecem modelos de preços sem saída ou agrupados.

Qual região registrará o maior crescimento?

A Ásia-Pacífico está preparada para o crescimento mais rápido com uma CAGR de 23,81%, apoiada por iniciativas políticas na Índia, China e economias da ASEAN.

Página atualizada pela última vez em: