Tamanho e Participação do Mercado de Descoberta em Nuvem

Visão Geral do Mercado

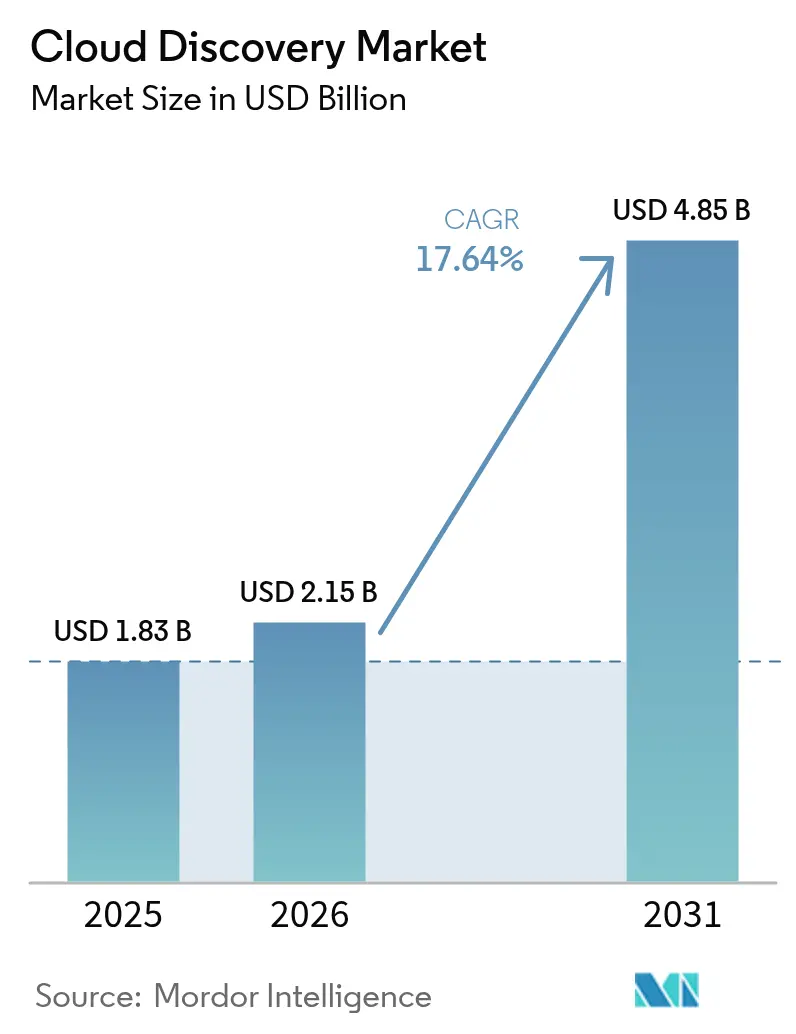

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Descoberta em Nuvem por Mordor Intelligence

Espera-se que o tamanho do mercado de Descoberta em Nuvem cresça de USD 1,83 bilhão em 2025 para USD 2,15 bilhões em 2026 e está previsto para atingir USD 4,85 bilhões até 2031 a um CAGR de 17,64% entre 2026-2031. A rápida adoção de múltiplas nuvens, mandatos mais rígidos de confiança zero e regras de relatórios de sustentabilidade estão remodelando a arquitetura de segurança empresarial ao tornar a visibilidade contínua de ativos uma prioridade em nível de conselho. Os fornecedores que incorporam descoberta sem agente, classificação automatizada e análises prontas para FinOps em suas plataformas estão ganhando participação à medida que as empresas migram de auditorias pontuais para monitoramento em tempo real. A demanda norte-americana permanece ancorada em estruturas de conformidade federal, enquanto as iniciativas de nuvem soberana da Ásia-Pacífico estão acelerando a adoção regional. Restrições orçamentárias em organizações menores e obstáculos persistentes de acesso a credenciais em redes segmentadas moderam o crescimento geral, mas a inovação sustentada em automação orientada por IA continua a expandir a demanda total endereçável.

Principais Conclusões do Relatório

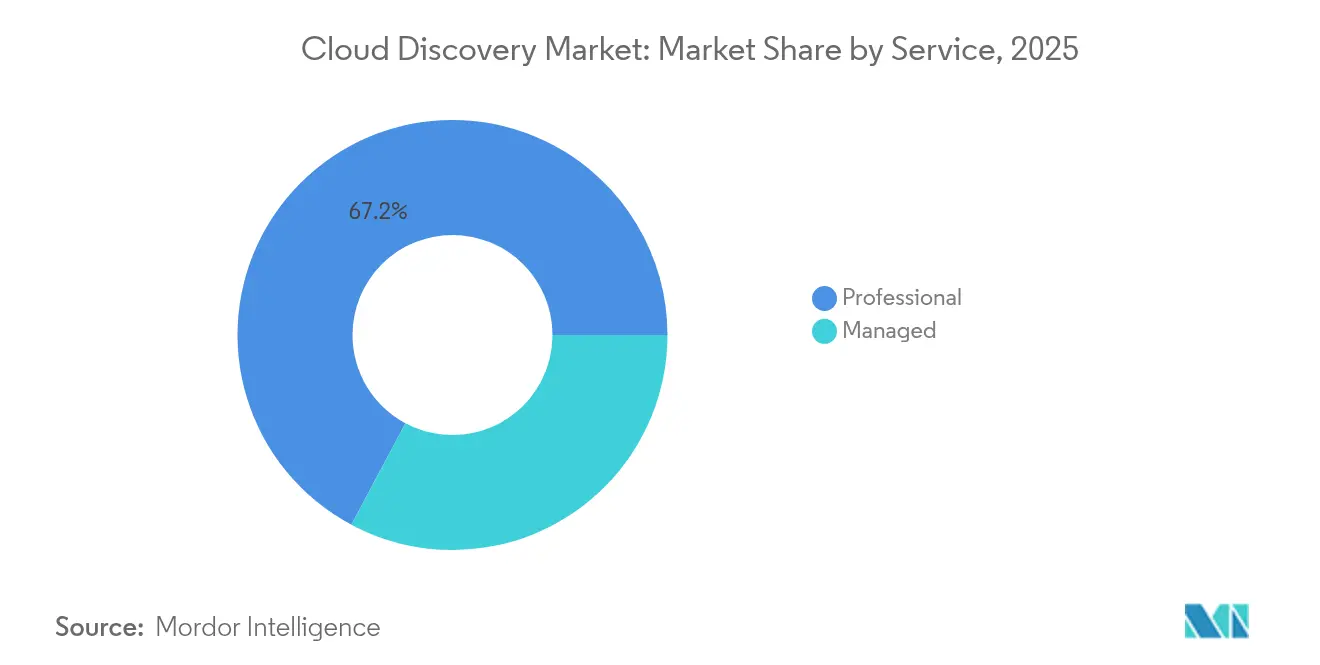

- Por serviço, os serviços profissionais lideraram com 67,20% de participação na receita em 2025, enquanto os serviços gerenciados têm previsão de avançar a um CAGR de 23,28% até 2031.

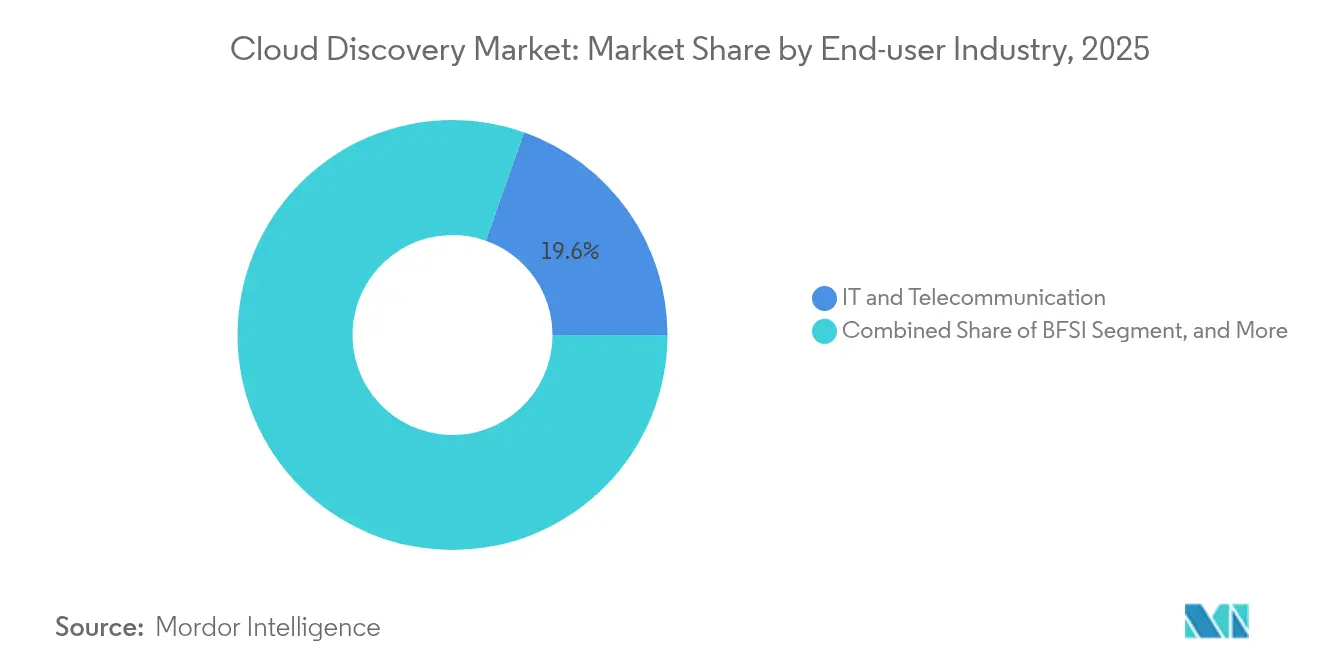

- Por setor de usuário final, TI e Telecomunicações detinham 19,60% de participação no tamanho do mercado de descoberta em nuvem em 2025; a Saúde está projetada para crescer a um CAGR de 22,12% entre 2026-2031.

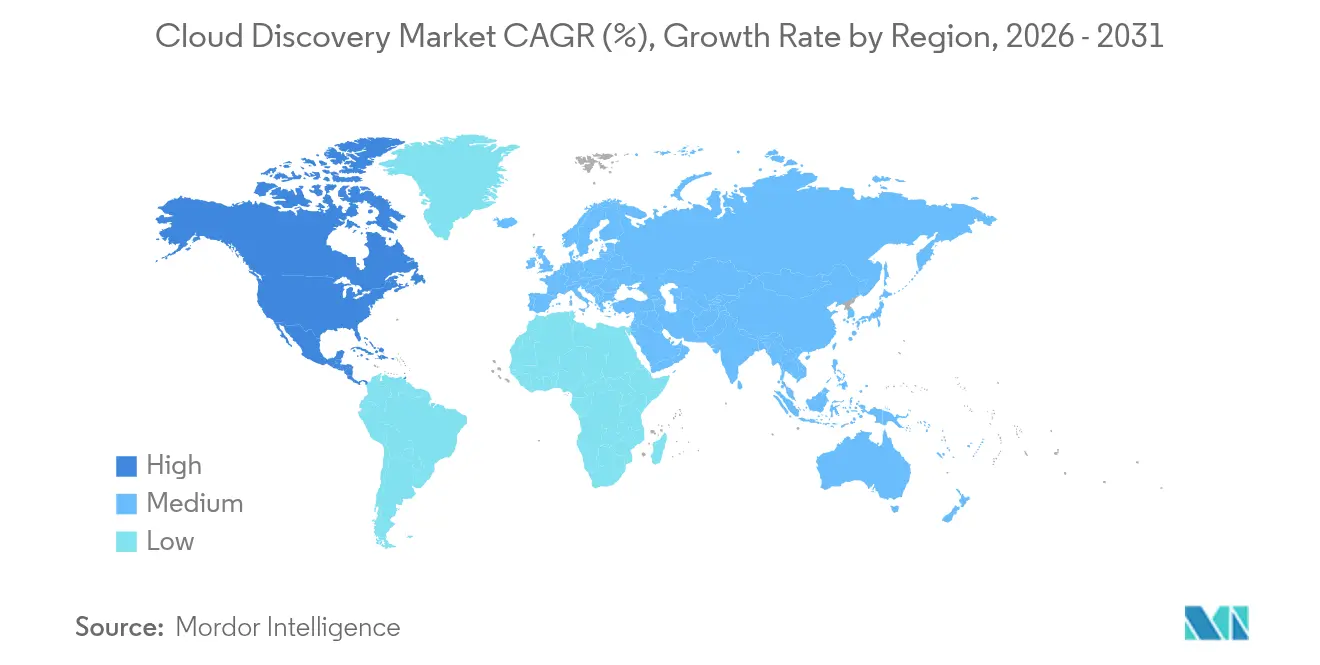

- Por geografia, a América do Norte comandou 37,40% da participação do mercado de descoberta em nuvem em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 21,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Descoberta em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente adoção de múltiplas nuvens entre empresas do Global 2000 | +4.20% | Global, concentrado na América do Norte e UE | Médio prazo (2-4 anos) |

| Necessidade crescente de visibilidade de configuração em tempo real para fortalecer a resiliência cibernética | +3.80% | Global, ênfase em setores regulamentados | Curto prazo (≤ 2 anos) |

| Convergência de FinOps e ITOM impulsionando módulos de descoberta para pilhas de governança de custos | +2.90% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Autoclassificação baseada em GenAI reduzindo o custo de manutenção do CMDB | +2.10% | Global, adoção antecipada em empresas com visão tecnológica avançada | Longo prazo (≥ 4 anos) |

| Cláusulas obrigatórias de descoberta de ativos em novos contratos Federais de Confiança Zero dos EUA | +1.60% | Nacional – Estados Unidos (agências Federais e de Defesa) | Curto prazo (≤ 2 anos) |

| Regras de relatórios de sustentabilidade (CSRD, SEC) exigindo inventários de ativos em nuvem | +1.80% | Regional – UE (CSRD), EUA (SEC), expandindo globalmente por meio de mandatos de cadeia de suprimentos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Múltiplas Nuvens entre Empresas do Global 2000

As organizações agora executam cargas de trabalho de produção em uma média de 3,2 nuvens públicas, uma estratégia que aumenta a resiliência, mas fragmenta a visibilidade. Os mecanismos de descoberta devem, portanto, interagir com múltiplas APIs de provedores, camadas de orquestração de contêineres e malhas de serviços em tempo quase real. Os primeiros adotantes na Ásia são obrigados a executar propriedades de nuvem domésticas e internacionais paralelas devido a diretivas de nuvem soberana, reforçando a demanda por descoberta agnóstica de plataforma. A integração da ServiceNow com um importante hiperescalador ilustra como a automação de fluxo de trabalho e a descoberta estão convergindo para encurtar os tempos de resposta em propriedades híbridas.[1]ServiceNow, "Patente US11184242B2: Processos de Descoberta Automatizada," servicenow.comSem essas capacidades, as empresas relatam atrasos de descoberta de até 72 horas, expondo pontos cegos de segurança e conformidade que os reguladores penalizam cada vez mais.

Necessidade Crescente de Visibilidade de Configuração em Tempo Real para Fortalecer a Resiliência Cibernética

As configurações incorretas continuam a representar a esmagadora maioria das violações em nuvem, levando os reguladores a impor requisitos de monitoramento contínuo. A cláusula de nuvem atualizada do Departamento de Defesa dos EUA obriga os contratantes a rastrear a localização dos dados e remediar desvios instantaneamente. Os prestadores de serviços de saúde, sujeitos à HIPAA e a ameaças de ransomware, estão liderando os investimentos em descoberta em tempo real vinculada ao gerenciamento de postura de segurança de dados. Os fornecedores que integram descoberta com análises de ameaças orientadas por IA afirmam reduções no tempo médio de detecção superiores a 30%. As empresas de manufatura relatam melhorias de dois dígitos na eficácia geral dos equipamentos após incorporar a descoberta contínua de ativos em ambientes de IoT industrial.

Convergência de FinOps e ITOM Impulsionando Módulos de Descoberta para Pilhas de Governança de Custos

Os gastos com nuvem agora constituem uma das três principais despesas operacionais em muitas empresas, levando os CFOs a exigir atribuição em nível de recurso. As plataformas de descoberta enriquecidas com automação de marcação vinculam dados de consumo a unidades de negócios, permitindo que as organizações alcancem economias de 15-25% no primeiro ano ao adotar a governança alinhada ao FinOps. Um grande fabricante que utiliza um conjunto integrado de governança de custos reduziu seus gastos anuais com nuvem em USD 300.000, principalmente eliminando recursos órfãos. Neste espaço, as aquisições ressaltam a importância da colaboração em plataformas. A integração do CloudHealth da VMware incorpora funções de descoberta diretamente nos painéis financeiros, ampliando assim a demanda total endereçável.[2]VMware, "Visão Geral do CloudHealth FinOps," vmware.com

Autoclassificação Baseada em GenAI Reduzindo o Custo de Manutenção do CMDB

O aumento por modelos de linguagem de grande escala agora produz descrições de ativos, mapas de dependência e rótulos de conformidade com taxas de precisão superiores a 95%. O mecanismo de descoberta patenteado da ServiceNow aplica GenAI para automatizar o mapeamento de relacionamentos e o enriquecimento do CMDB, reduzindo os custos de manutenção manual em até 60% em 18 meses. Os insights gerados liberam os engenheiros para se concentrarem na remediação em vez da curadoria de dados, enquanto a maior fidelidade dos dados acelera a prontidão para auditorias. As equipes de operações de segurança também se beneficiam de uma análise de causa raiz mais rápida quando cada elemento de nuvem é continuamente classificado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos persistentes de acesso a credenciais em redes altamente segmentadas | −0.6% | Global – especialmente em setores altamente regulamentados (BFSI, saúde, governo) | Médio prazo (2–4 anos) |

| Pressão orçamentária de PMEs para licenças de descoberta e pessoal | −0.8% | Alta em economias emergentes (Índia, Sudeste Asiático, América Latina) | Curto prazo (≤ 2 anos) |

| Restrições de nuvem soberana limitando o escopo de descoberta fora da região | −0.5% | Regional – forte na UE, CCG e países da APAC com leis de localização de dados | Longo prazo (≥ 4 anos) |

| Crescimento de TI paralela superando a cobertura de descoberta apesar das atualizações de ferramentas | −0.7% | Global – mais pronunciado em grandes empresas com configurações híbridas ou de múltiplas nuvens | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos Persistentes de Acesso a Credenciais em Redes Altamente Segmentadas

Os designs de confiança zero restringem intencionalmente o movimento lateral, exigindo que os mecanismos de descoberta se autentiquem separadamente em cada microssegmento. As instituições de serviços financeiros também devem segregar os dados das unidades de negócios por jurisdição, multiplicando a sobrecarga de credenciais.[3] Microsoft, "Estrutura de Conformidade de Nuvem para Serviços Financeiros," microsoft.com Os prestadores de serviços de saúde enfrentam desafios comparáveis ao isolar informações de saúde protegidas. As abordagens sem agente aliviam parte do atrito, mas ainda lutam com a profundidade, forçando compensações entre amplitude e granularidade. As empresas estimam que 40-60% dos orçamentos de descoberta são consumidos apenas por tarefas de gerenciamento de credenciais.

Pressão Orçamentária de PMEs para Licenças de Descoberta e Pessoal

Os conjuntos abrangentes de descoberta geralmente começam acima de USD 50.000 por ano, um preço fora do alcance de empresas com menos de 500 funcionários. A implementação exige ainda conjuntos de habilidades em segurança em nuvem que as PMEs não conseguem recrutar facilmente. Embora os serviços de descoberta gerenciada ofereçam opções de pagamento conforme o uso, muitas pequenas empresas preferem despesas de capital em vez de despesas operacionais e hesitam em conceder a terceiros acesso persistente a cargas de trabalho sensíveis. Como resultado, aproximadamente um terço da demanda potencial do mercado permanece endereçável apenas por meio de ofertas simplificadas e de menor custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Serviços Profissionais Lideram a Transformação do Mercado

Os serviços profissionais capturaram 67,20% do mercado de descoberta em nuvem em 2025, ressaltando a dependência das empresas de arquitetos especializados para integrar mecanismos de descoberta com camadas complexas de identidade, rede e fluxo de trabalho. Os escopos de engajamento geralmente abrangem mapeamento de API de múltiplas nuvens, ajuste de políticas e tarefas de preenchimento do CMDB que exigem profunda expertise do fornecedor. Os serviços gerenciados, no entanto, têm previsão de acelerar a um CAGR de 23,28% até 2031, à medida que as empresas reconhecem que a descoberta deve ser executada continuamente, e não de forma ad hoc.

O crescimento nas ofertas gerenciadas sinaliza uma mudança estrutural nos gastos de implantações baseadas em projetos para modelos de assinatura ancorados em visibilidade contínua. As assinaturas de descoberta gerenciada da ServiceNow contribuíram materialmente para sua receita recorrente de USD 2.866 milhões no quarto trimestre de 2024, ilustrando o apelo dos contratos baseados em resultados. Os clientes de manufatura que adotam a descoberta sempre ativa relataram aumentos de 10-15% na eficácia operacional por meio de detecção mais rápida de anomalias. A mudança também beneficia os fornecedores, pois a classificação automatizada reduz os custos marginais de entrega e amplia a adoção entre organizações sem pessoal de segurança em nuvem em tempo integral.

Por Setor de Usuário Final: Saúde Acelera Além dos Líderes Tradicionais

O setor de TI e Telecomunicações permaneceu como o principal adotante, detendo 19,60% do tamanho do mercado de descoberta em nuvem em 2025, sustentado pela penetração antecipada na nuvem e cargas de trabalho complexas e sensíveis à latência. No entanto, o CAGR previsto de 22,12% da Saúde a posiciona para superar os líderes tradicionais à medida que os reguladores reforçam as salvaguardas para registros eletrônicos de saúde e plataformas de cuidados conectados. A dependência do setor em cargas de trabalho distribuídas de telemedicina e imagem aumenta a exposição a configurações incorretas, reforçando a demanda por descoberta contínua.

Os grupos de prestadores que implementam inventários de ativos sempre ativos relatam que os tempos de preparação para auditorias caíram de semanas para dias, evitando penalidades da HIPAA que podem exceder USD 10 milhões por violação. Os fabricantes farmacêuticos também estendem sua descoberta a sistemas de informação laboratorial e dispositivos de borda que suportam ensaios clínicos. O BFSI continua a investir de forma constante por razões regulatórias, enquanto Varejo, Bens de Consumo e Manufatura Industrial vinculam as implantações de descoberta a iniciativas de digitalização omnicanal e de cadeia de suprimentos que mesclam ativos de OT e TI.

Análise Geográfica

A América do Norte deteve 37,40% da receita de 2025 graças à adoção antecipada de nuvem empresarial, a um ecossistema de hiperescala maduro e a mandatos federais que incorporam cláusulas de descoberta em contratos governamentais. Instituições financeiras, contratantes de defesa e redes de saúde representam os maiores grupos de compradores, enquanto as empresas canadenses adotam cada vez mais a descoberta gerenciada para lidar com a movimentação de dados transfronteiriça. A concorrência permanece intensa à medida que os fornecedores estabelecidos de gerenciamento de serviços de TI integram a descoberta em conjuntos de fluxo de trabalho mais amplos, mas a saturação do mercado entre as empresas da Fortune 1000 modera o crescimento incremental.

A região Ásia-Pacífico está projetada para registrar um CAGR de 21,34% de 2026 a 2031, o mais rápido do mundo, impulsionado por políticas de nuvem soberana e leis de localização que exigem que as empresas inventariem ativos em nível regional. Mais de um terço dos governos da Ásia-Pacífico planeja implantar nuvens soberanas até 2026, obrigando as empresas a manter registros granulares de residência de carga de trabalho. A capacidade de centros de dados na região ultrapassou 12.000 MW em 2024, com outros 14.000 MW em construção, ressaltando a necessidade de visibilidade de nuvem híbrida. Setores como serviços financeiros e defesa soberana lideram a adoção, enquanto empresas digitais nativas emergentes aceleram a adoção de serviços gerenciados.

A Europa representa um mercado considerável e orientado pela conformidade, onde o RGPD e a Diretiva de Relatórios de Sustentabilidade Corporativa tornam a descoberta essencial tanto para a proteção de dados quanto para a contabilidade de emissões. As empresas aproveitam os mecanismos de descoberta para mapear fluxos de dados e atribuir fatores de carbono do Escopo 3, permitindo divulgações ESG transparentes. A adoção é mais pronunciada na Alemanha, França e nos países nórdicos, onde zonas de nuvem energeticamente eficientes se cruzam com regras rígidas de residência de dados. Embora as taxas de crescimento sejam menores do que na Ásia-Pacífico, os fornecedores se beneficiam de longos períodos de contrato devido aos altos custos de troca vinculados à certificação regulatória. A América do Sul e o Oriente Médio & África permanecem incipientes, mas promissores; os lançamentos de nuvem liderados por operadoras de telecomunicações e os programas de digitalização do setor público estão lançando as bases para a demanda futura, desde que os preços se alinhem com os orçamentos de TI restritos.

Cenário Competitivo

O mercado de descoberta em nuvem apresenta fragmentação moderada, com os cinco principais fornecedores respondendo por aproximadamente 55% da receita global. Os provedores incumbentes de gerenciamento de serviços de TI estendem os portais existentes de CMDB e fluxo de trabalho, aproveitando os profundos relacionamentos empresariais para vender descoberta como upsell. A ServiceNow sozinha relatou 2.109 clientes com valor de contrato anual acima de USD 1 milhão, destacando o poder da expansão da base instalada.

As aquisições estratégicas estão remodelando a dinâmica competitiva. A aquisição da Lacework pela Fortinet adicionou 225 patentes de IA e segurança em nuvem, ampliando seu Security Fabric para cobertura unificada de instalações locais até a nuvem. A compra de um especialista em segurança de API pela Akamai e a entrada da Tenable no gerenciamento de postura de dados em nuvem ilustram movimentos horizontais para controles adjacentes. Os depósitos de patentes — como a patente de configuração de autodescoberta da ServiceNow e a patente de transformação de nuvem baseada em padrões da IBM — sinalizam uma corrida para automatizar a classificação em escala, reduzindo o custo total de propriedade para os compradores.

Os disruptores enfatizam a implantação sem agente e o rápido tempo de obtenção de valor. Embora careçam da profundidade dos CMDBs de longa data, seus modelos de baixo contato atraem clientes do mercado intermediário. Rumores de uma aquisição de vários bilhões de dólares por um hiperescalador de um desses especialistas ressaltam o interesse estratégico em descoberta pronta para uso para complementar nuvens de segurança mais amplas. A vantagem competitiva depende cada vez mais da integração de métricas de sustentabilidade e painéis de FinOps; as plataformas que correlacionam inventários de ativos com divulgações de carbono e alocação de custos estão posicionadas para conquistar compromissos empresariais de vários anos.

Líderes do Setor de Descoberta em Nuvem

ServiceNow Inc.

BMC Software Inc.

Amazon Web Services Inc.

Microsoft Corp.

McAfee LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Upwind adquiriu a Nyx Security para aprimorar a proteção em tempo de execução por meio de insights de aplicações incorporados.

- Abril de 2025: A Palo Alto Networks adquiriu a Protect AI para fortalecer o Prisma AIRS contra vulnerabilidades em cargas de trabalho em nuvem habilitadas por IA.

- Fevereiro de 2025: ServiceNow e AWS expandiram a colaboração para adicionar fluxos de trabalho de GenAI e um conector Bedrock para remediação automatizada de incidentes em propriedades híbridas.

- Janeiro de 2025: A ServiceNow anunciou um plano de recompra de ações de USD 3 bilhões após registrar USD 2.866 milhões em receita de assinaturas no quarto trimestre de 2024 e quase 500 clientes acima de USD 5 milhões de ACV.

Escopo do Relatório Global do Mercado de Descoberta em Nuvem

A Descoberta em Nuvem refere-se à análise de aplicações em nuvem não gerenciadas utilizadas por colaboradores da organização. Isso ajuda a controlar o acesso não autorizado a dados corporativos e outros riscos de segurança associados à tecnologia baseada em nuvem. A descoberta em nuvem utiliza a API do fornecedor de nuvem para extrair dados sobre os serviços de nuvem do cliente, em vez do acesso direto utilizado na varredura de sua infraestrutura local. O escopo do estudo inclui vários setores de usuários finais que atualmente adotam a plataforma de descoberta em nuvem, integrando-a ao seu modelo de negócios existente.

| Profissional |

| Gerenciado |

| TI e Telecomunicações |

| BFSI |

| Varejo e Bens de Consumo |

| Manufatura Industrial |

| Saúde |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

| Por Serviço | Profissional | ||

| Gerenciado | |||

| Por Setor de Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Varejo e Bens de Consumo | |||

| Manufatura Industrial | |||

| Saúde | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de descoberta em nuvem?

O mercado de descoberta em nuvem atingiu USD 2.154 milhões em 2026.

Com que rapidez o mercado de descoberta em nuvem deve crescer?

O mercado tem previsão de expandir a um CAGR de 17,64%, atingindo USD 4.854 milhões até 2031.

Qual segmento de serviço está crescendo mais rapidamente

Os serviços gerenciados estão projetados para registrar um CAGR de 23,28% entre 2026-2031, à medida que as empresas buscam monitoramento contínuo.

Por que a Saúde é o segmento de usuário final de crescimento mais rápido?

A Saúde enfrenta riscos rigorosos de HIPAA e ransomware, impulsionando um CAGR de 22,12% para soluções de descoberta até 2031.

Qual região superará as demais em crescimento?

A APAC deve registrar um CAGR de 21,34%, impulsionada por mandatos de nuvem soberana e leis de localização de dados.

Qual tendência tecnológica chave está remodelando as plataformas de descoberta?

A autoclassificação baseada em GenAI está reduzindo os custos de manutenção do CMDB em até 60%, ao mesmo tempo em que aumenta a precisão para 95%.

Página atualizada pela última vez em: