Tamanho e Participação do Mercado de Banco de Dados em Nuvem e DBaaS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

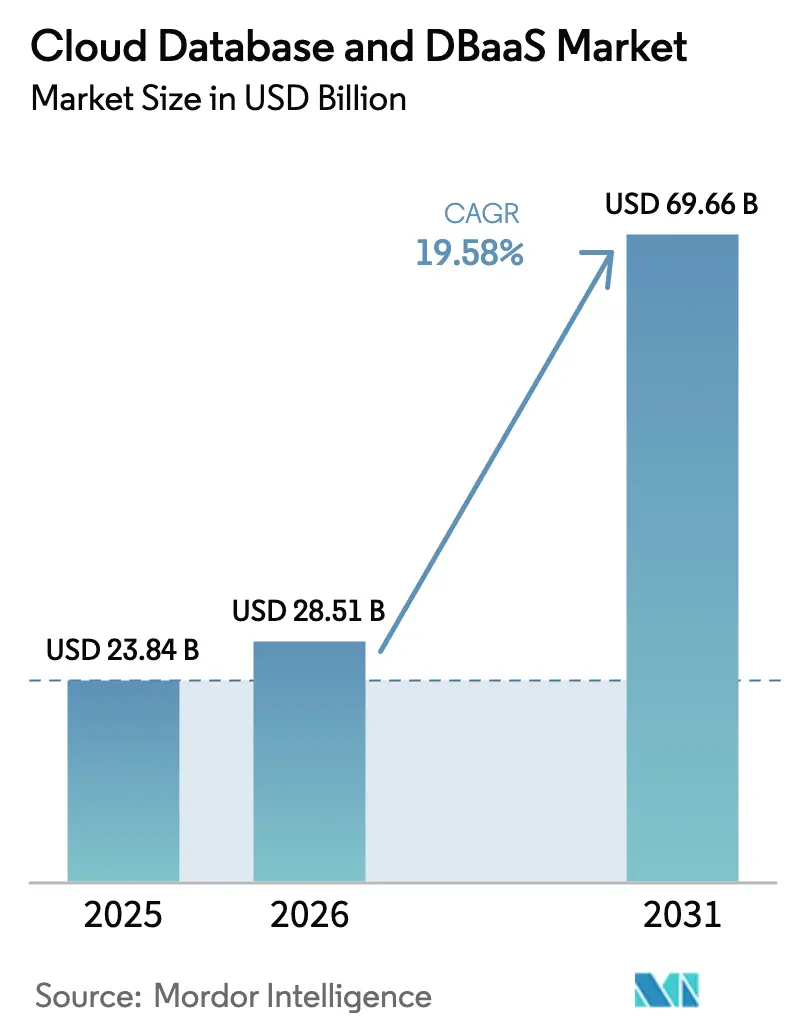

| Tamanho do Mercado (2026) | 28.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 69.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banco de Dados em Nuvem e DBaaS por Mordor Intelligence

O tamanho do mercado de banco de dados em nuvem e DBaaS deve crescer de USD 23,84 bilhões em 2025 para USD 28,51 bilhões em 2026 e está previsto para atingir USD 69,66 bilhões até 2031, a um CAGR de 19,58% no período de 2026 a 2031. O forte impulso decorre da migração das empresas para arquiteturas nativas em nuvem, do aumento exponencial dos volumes de dados de IA e IoT e da crescente preferência por serviços de dados distribuídos globalmente com baixa latência. A consolidação de fornecedores, ilustrada pela aquisição de USD 250 milhões da Crunchy Data pela Snowflake, intensifica a concorrência ao mesmo tempo que amplia os portfólios de produtos. O CAGR de 23,8% da Ásia-Pacífico evidencia como as regras de soberania de dados e os investimentos em hiperescala aceleram a adoção, enquanto a América do Norte mantém vantagens de escala por meio de práticas maduras de FinOps e adoção precoce da nuvem. Em todas as regiões, as PMEs adotam o DBaaS para reduzir o custo total de propriedade em até 75% e para acessar operações gerenciadas que liberam recursos internos limitados.

Principais Conclusões do Relatório

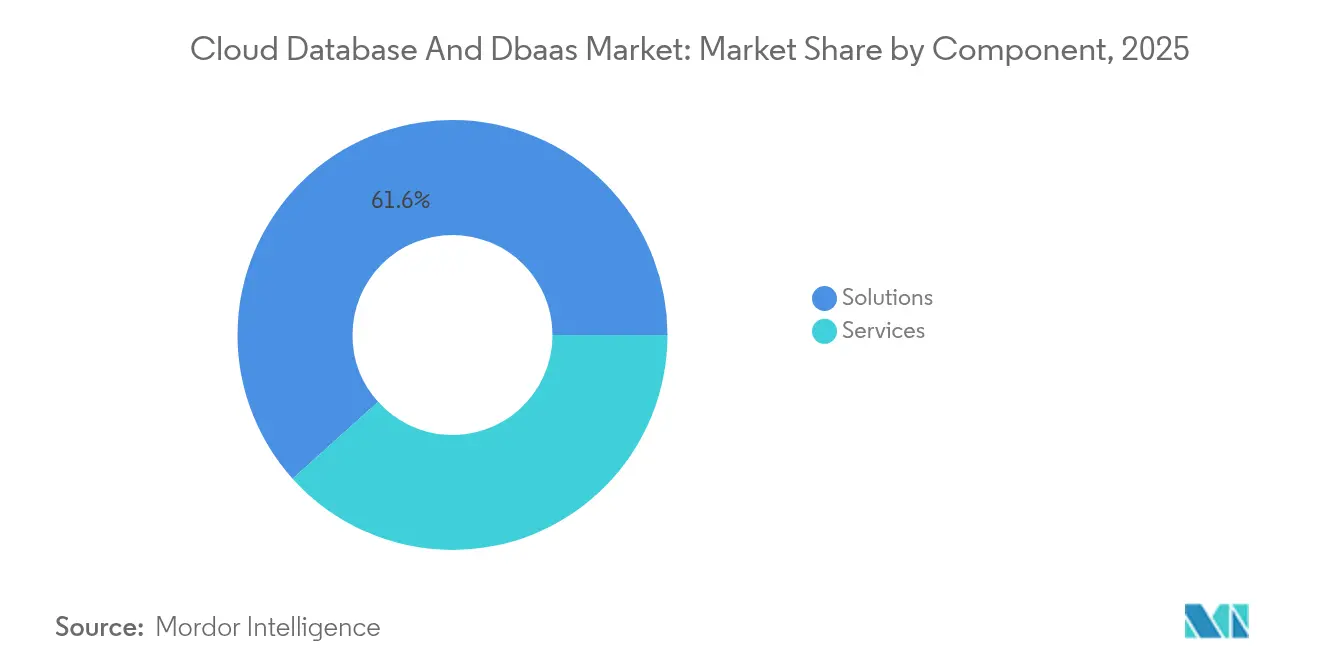

- Por componente, as soluções detinham 61,65% da participação do mercado de banco de dados em nuvem e DBaaS em 2025; os serviços devem crescer a um CAGR de 25,6% até 2031.

- Por tipo de banco de dados, os bancos de dados relacionais detinham 53,40% do tamanho do mercado de banco de dados em nuvem e DBaaS em 2025, enquanto os bancos de dados NoSQL devem avançar a um CAGR de 29,1% até 2031.

- Por modelo de implantação, a nuvem pública representou 70,92% da participação de receita em 2025, enquanto a nuvem híbrida e multinuvem deve expandir a um CAGR de 23,1% até 2031.

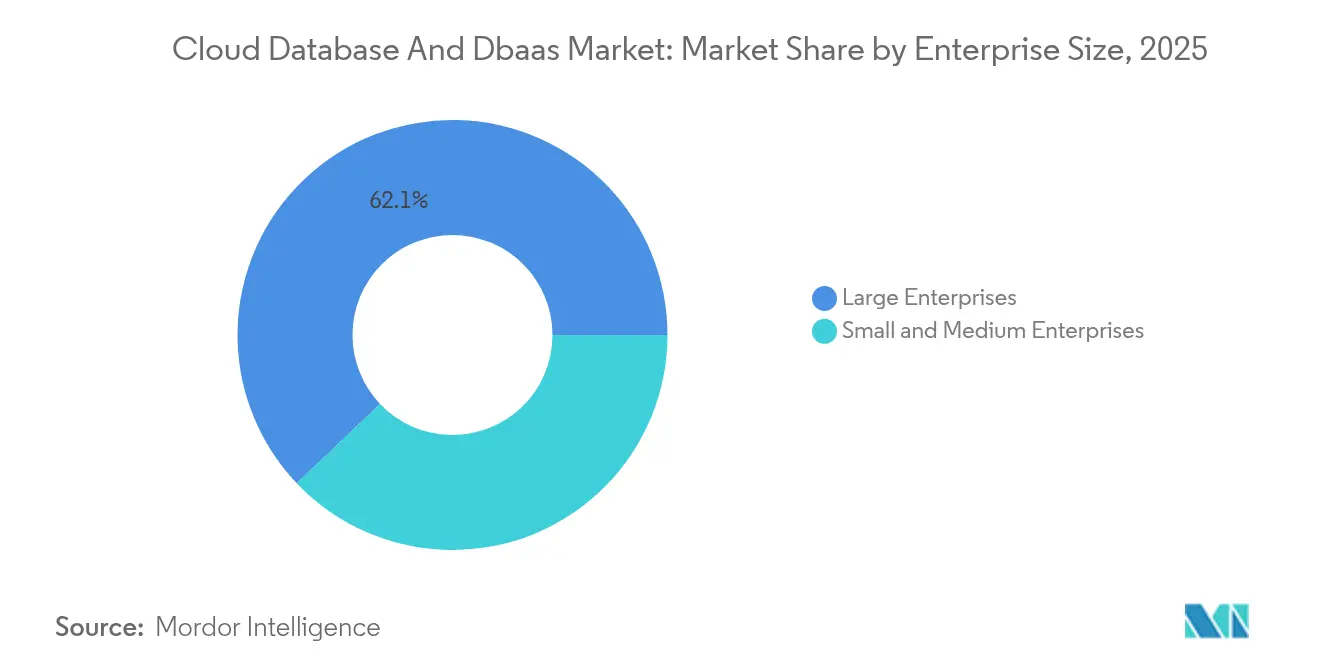

- Por porte empresarial, as grandes empresas detinham 62,10% da participação do mercado de banco de dados em nuvem e DBaaS em 2025, mas as PMEs registram o maior crescimento, com CAGR de 22,8% até 2031.

- Por vertical de usuário final, o BFSI liderou com 25,20% do tamanho do mercado de banco de dados em nuvem e DBaaS em 2025; saúde e ciências da vida está posicionada para crescer a um CAGR de 24,7% até 2031.

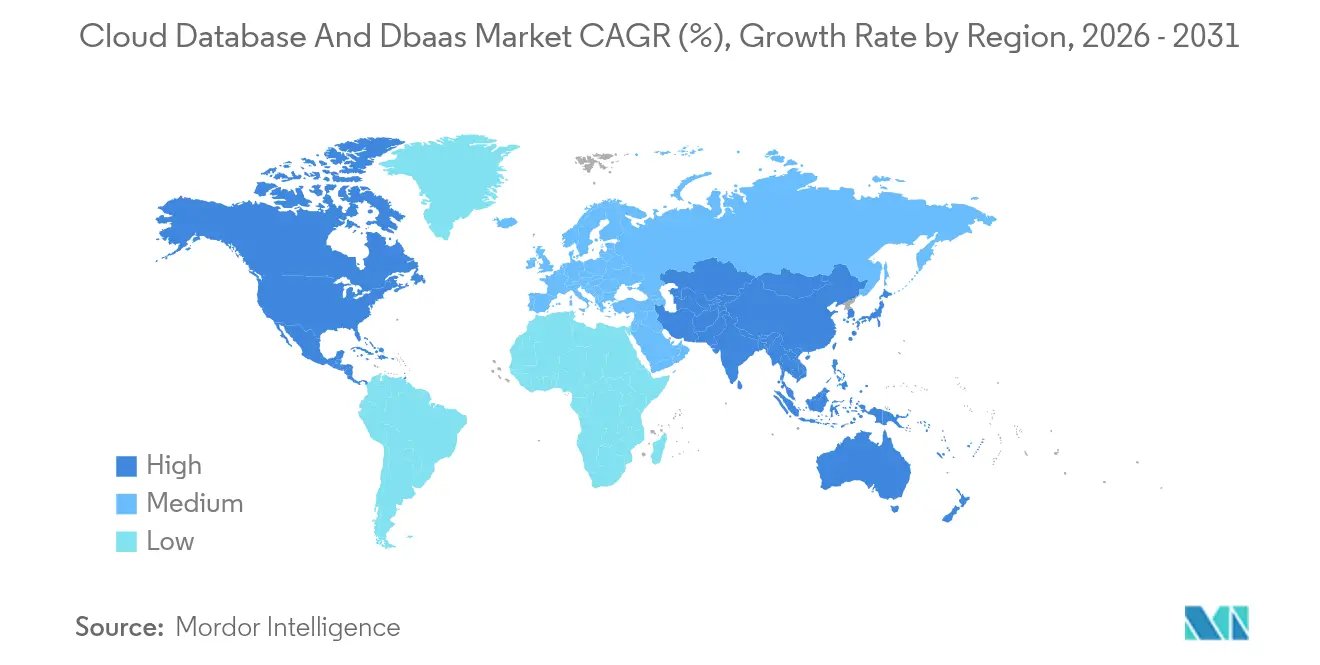

- Por Geografia, a América do Norte representou 41,10% da participação de receita do mercado de banco de dados em nuvem e DBaaS em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 24,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Banco de Dados em Nuvem e DBaaS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento exponencial de dados provenientes de cargas de trabalho de IA, IoT e análise de dados | +6.2% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2 a 4 anos) |

| Onda de modernização de aplicações nativas em nuvem entre empresas | +4.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por arquiteturas de dados distribuídas globalmente com baixa latência | +3.5% | Global, impulsionada por requisitos regulatórios | Longo prazo (≥ 4 anos) |

| Migração de PMEs para DBaaS para reduzir o custo total de propriedade | +2.9% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Bancos de dados autônomos orientados por IA reduzindo a carga administrativa | +2.1% | Adoção antecipada na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Arquitetura de dados "sem região" para atender às leis de soberania | +1.7% | UE, Ásia-Pacífico, com implementações nacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento exponencial de dados provenientes de cargas de trabalho de IA, IoT e análise de dados

A inferência de IA, a telemetria de IoT e a análise em tempo real criam fluxos contínuos de dados de alto volume e alta velocidade que as arquiteturas legadas têm dificuldade em processar. Os bancos de dados vetoriais desenvolvidos especificamente para IA ganham espaço; o modelo serverless da Pinecone elimina o gerenciamento de infraestrutura ao mesmo tempo que escala para bilhões de embeddings. A migração da Humata da Pinecone para os vetores integrados da Supabase reduziu os custos em quatro vezes enquanto suportava milhões de usuários, ilustrando o valor das plataformas consolidadas. As ferramentas de banco de dados autônomo são cada vez mais adotadas, refletindo um impulso generalizado no mercado para simplificar as operações à medida que a complexidade dos dados aumenta.

Onda de modernização de aplicações nativas em nuvem entre empresas

As organizações substituem sistemas monolíticos por microsserviços no Kubernetes, possibilitando entrega contínua e escalabilidade elástica. A Japan Airlines migrou o COBOL de mainframe para Java na AWS em oito meses, enquanto a Acoustic migrou 6.300 servidores para a AWS em dez meses e melhorou a análise de dados utilizando DynamoDB e Glue. As PMEs espelham essa mudança: a MyBillBook, da Índia, utiliza o MongoDB Atlas para melhorar a velocidade de transações em 90% e reduzir o consumo de CPU em 50%. Esses projetos destacam como a modernização reduz a dívida técnica e fomenta a análise em tempo real, sustentando o crescimento no mercado de banco de dados em nuvem e DBaaS[2]MongoDB Inc., "MongoDB Atlas Agora Disponível como Serviço ISV Nativo do Azure," mongodb.com.

Demanda por arquiteturas de dados distribuídas globalmente com baixa latência

Reguladores e consumidores esperam residência de dados e capacidade de resposta instantânea. A Hard Rock Digital implanta o CockroachDB no AWS Outposts para cumprir as regras locais sem sacrificar o desempenho. Na Ásia-Pacífico, 75% dos países aplicam leis de localização, estimulando implantações multirregionais. O MongoDB Atlas permite o posicionamento simultâneo de dados na AWS, Azure e Google Cloud, permitindo que as empresas atendam aos mandatos de residência enquanto mantêm um modelo operacional unificado. O SQL distribuído e a replicação ponto a ponto tornam-se críticos, fortalecendo a adoção em todo o mercado de banco de dados em nuvem e DBaaS.

Migração de PMEs para DBaaS para reduzir o custo total de propriedade

As pequenas empresas evitam grandes desembolsos de capital e a escassez de talentos em administração de banco de dados ao selecionar serviços totalmente gerenciados. A mudança da Custella para o Oracle MySQL Database Service reduziu o tempo de resposta em 20% e melhorou a segurança. A QBS System relatou uma economia operacional de 20% após migrar aplicações de IoT para o mesmo serviço. Estudos de caso de otimização de custos, incluindo a redução de 90% nos gastos da DataViz na AWS, comprovam que estratégias de dimensionamento adequado e capacidade reservada entregam retorno sobre o investimento tangível, atraindo mais PMEs para o mercado de banco de dados em nuvem e DBaaS.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos persistentes de conformidade com segurança e privacidade | -3.2% | Global, com UE e Ásia-Pacífico sendo as mais rigorosas | Curto prazo (≤ 2 anos) |

| Dependência de fornecedor e complexidade de migração | -2.8% | Global, afetando decisões empresariais | Médio prazo (2 a 4 anos) |

| Escrutínio de FinOps sobre gastos imprevisíveis com DBaaS | -1.9% | Foco em empresas da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Escassez de competências em banco de dados distribuído multimodelo | -1.5% | Global, com mercados emergentes mais afetados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos persistentes de conformidade com segurança e privacidade

As empresas hospedam dados sensíveis na nuvem, mas apenas 38% consideram os controles dos provedores altamente eficazes. Novos mandatos, como o Secure-by-Default do Reino Unido e o GDPR+ focado em IA da UE, intensificam os requisitos de due diligence. As empresas de saúde dependem de recursos do Oracle Autonomous Database, como criptografia permanente e aplicação automatizada de patches, para manter a conformidade com a HIPAA. No entanto, o aumento dos vetores de ameaças e as multas por não conformidade geram hesitação, moderando a expansão mais ampla do mercado de banco de dados em nuvem e DBaaS.

Dependência de fornecedor e complexidade de migração

A movimentação de cargas de trabalho em escala de petabytes continua sendo arriscada e cara. A relocação de 10 TB de MySQL da Broadcom para o Google Cloud SQL exigiu replicação em fases e ferramentas personalizadas. A migração de 5.000 tabelas do Redshift para o Snowflake pela Faire exigiu validação com o Datafold para evitar desvios de dados. Esses projetos de alto esforço desestimulam mudanças rápidas de provedor e motivam as empresas a adotar abstrações multinuvem e padrões de código aberto, freando ligeiramente o crescimento de curto prazo no mercado de banco de dados em nuvem e DBaaS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Aceleração dos Serviços Supera o Crescimento das Soluções

As soluções representaram 61,65% da receita em 2025, ancorando o mercado de banco de dados em nuvem e DBaaS por meio de ofertas de software PaaS, backups automatizados e monitoramento habilitado por IA. No entanto, o segmento de serviços deve expandir a um CAGR de 25,6%, sinalizando que as empresas terceirizam cada vez mais operações complexas de banco de dados para parceiros de confiança. Os serviços profissionais atraem grandes projetos de modernização, evidenciados pelas conversões automatizadas de Oracle para PostgreSQL em 95% realizadas pela Ispirer, que reduziram os custos de migração para instituições financeiras. Os serviços gerenciados ressoam com empresas que buscam garantias de disponibilidade; a Solocal reduziu os gastos com banco de dados de 30% para 4% do seu orçamento ao migrar 40 clusters para o MongoDB Atlas e agora reporta disponibilidade de 99,995%.

A demanda por suporte consultivo, de migração e gerenciado 24×7 continua impulsionando o crescimento orientado a serviços dentro do mercado de banco de dados em nuvem e DBaaS. Recursos assistidos por IA, como o Oracle Select AI, que traduz automaticamente linguagem natural em SQL e otimiza consultas, mesclam soluções tradicionais com serviços de valor agregado. Essa convergência incentiva as empresas a contratar provedores de ponta a ponta que agrupam licenciamento de plataforma, governança operacional e otimização contínua.

Por Tipo de Banco de Dados: Avanço do NoSQL Impulsionado por IA e Aplicações em Tempo Real

As plataformas relacionais retiveram 53,40% da receita em 2025, sustentadas pelas necessidades de conformidade ACID e pelos ecossistemas SQL maduros. No entanto, a aceleração da onda de IA impulsiona os bancos de dados NoSQL a um CAGR de 29,1% até 2031. O MongoDB lidera com 45,82% de participação no NoSQL, capitalizando esquemas flexíveis que encurtam os ciclos de desenvolvimento para microsserviços dinâmicos. As tecnologias de grafos crescem cinco vezes em dois anos, suportando análise de fraudes e computação de grafos sociais, enquanto mecanismos vetoriais como o Milvus lidam com embeddings em escala de bilhões para recomendação e busca semântica.

Essa caixa de ferramentas diversificada reflete a realidade dos desenvolvedores: 49% agora combinam sistemas RDBMS e NoSQL. O tamanho do mercado de banco de dados em nuvem e DBaaS para segmentos NoSQL está crescendo à medida que as equipes priorizam agilidade e desempenho em tempo real em detrimento da estrutura relacional estrita. No entanto, os fornecedores relacionais respondem com SQL distribuído, integrando funções vetoriais e colunas JSON para permanecerem relevantes, garantindo coexistência em vez de substituição.

Por Modelo de Implantação: Estratégias de Nuvem Híbrida e Multinuvem Ganham Impulso

A nuvem pública capturou 70,92% da receita de 2025, aproveitando os ganhos constantes de preço-desempenho dos hiperescaladores. No entanto, os modelos híbridos e multinuvem devem registrar um CAGR de 23,1%, refletindo a intenção das empresas de evitar a dependência de fornecedor e atender à governança regional. O MongoDB Atlas permite administração em painel único na AWS, Azure e Google Cloud, uma capacidade adotada por instituições financeiras regulamentadas no Reino Unido. O novo programa da Oracle com o Google Cloud permite acesso de baixa latência aos serviços do Oracle Database sem taxas de saída de dados, suportando implantações globais.

Os nós de borda adicionam outro vetor de implantação à medida que os dispositivos exigem respostas em milissegundos. O geoparticionamento do CockroachDB sincroniza dados entre racks, regiões e continentes, mantendo a latência do usuário baixa enquanto respeita as cláusulas de soberania de dados. Essa complexidade de orquestração favorece os fornecedores de plataforma que abstraem a topologia de rede e permitem que os arquitetos mapeiem políticas de governança de dados para as pegadas de infraestrutura em todo o mercado de banco de dados em nuvem e DBaaS.

Por Porte Empresarial: A Aceleração das PMEs Supera o Crescimento das Grandes Empresas

As grandes organizações detinham 62,10% da receita em 2025, operando portfólios multimodelo que sustentam o banco central, a mediação de telecomunicações e a análise de cadeia de suprimentos. Elas orientam a inovação de produtos, como visto na introdução de busca vetorial e consulta em linguagem natural pelo Oracle Database 23ai, e na adoção do Databricks Lakehouse pelo Mitsubishi UFJ Bank para harmonizar cargas de trabalho de IA. Ainda assim, as PMEs crescerão mais rapidamente, a um CAGR de 22,8%, atraídas por preços previsíveis e conformidade pronta para uso.

Para os varejistas indianos, a adoção do MongoDB Atlas pela MyBillBook produziu 90% de maior velocidade de transações e 50% de menor consumo de CPU, viabilizando o faturamento digital em escala. A Tessell demonstrou um retorno sobre o investimento de 250% em três anos ao reduzir pela metade as taxas de licença da Oracle e cortar os gastos com computação em 70% por meio de instâncias reservadas. Esses ganhos de desempenho por dólar incentivam uma participação mais ampla das PMEs no mercado de banco de dados em nuvem e DBaaS, impulsionando o consumo geral.

Por Vertical de Usuário Final: A Saúde Lidera o Crescimento em Meio à Transformação Digital

O BFSI permaneceu como o maior gastador, com 25,20% de participação em 2025, impulsionado pelo monitoramento de fraudes em tempo real, modelagem de risco e mandatos rigorosos de resiliência. A colaboração da AXA com a AWS demonstra como as seguradoras integram dados geoespaciais e IA generativa para personalizar produtos de risco comercial. A Q2 Holdings também amplia seu envolvimento com a AWS, incorporando detecção de fraudes orientada por aprendizado de máquina em plataformas de banco digital.

A saúde e as ciências da vida se destacam pela velocidade: um CAGR de 24,7% até 2031 a torna a contribuinte de crescimento mais rápido para o setor de banco de dados em nuvem e DBaaS. A Mendel utiliza o Databricks Mosaic AI para comprimir o treinamento de modelos de ensaios clínicos de três meses para um, mantendo a conformidade com a HIPAA. O Healthcare Data Engine do Google Cloud mescla registros no formato FHIR com o Vertex AI, viabilizando suporte à decisão centrado no paciente. A AK Systems processa conjuntos de dados de ensaios de 10 a 12 TB no Oracle MySQL HeatWave sem ETL, eliminando a latência de dados próximos à linha e reduzindo riscos. Esses avanços reforçam o apetite do setor por plataformas de dados escaláveis e em conformidade.

Análise Geográfica

A América do Norte reteve 41,10% da receita de 2025 graças à adoção empresarial madura, orçamentos de capital robustos e forte presença de hiperescaladores. O uso da AWS pela Grab para lidar com mais de 100 transações por segundo nas operações do Sudeste Asiático ilustra como a infraestrutura norte-americana suporta plataformas digitais globais apesar das bases de usuários regionais. A consolidação frequentemente começa aqui; Snowflake e Databricks anunciaram aquisições de centenas de milhões de dólares que redefinem os limites competitivos dentro do mercado de banco de dados em nuvem e DBaaS.

A Ásia-Pacífico registrou o ritmo mais rápido, crescendo a um CAGR de 24,05%, impulsionada pelo investimento de USD 8 bilhões da Oracle no Japão e pelo plano de expansão de 2,26 trilhões de ienes da AWS até 2027. A Índia está no caminho certo para adicionar 850 MW de capacidade até 2026, quase dobrando sua pegada. As regras locais de residência de dados obrigam os provedores a lançar regiões no país, enquanto os serviços de nuvem domésticos da Alibaba, Huawei e Tencent ampliam os produtos centrados em IA. O resultado é uma adoção crescente entre PMEs e governos, acelerando a penetração do mercado de banco de dados em nuvem e DBaaS.

A Europa cresce de forma constante enquanto equilibra o GDPR, a governança de IA e a soberania. As empresas gravitam em direção à multinuvem para manter as cargas de trabalho dentro das fronteiras da UE, mas ainda assim aproveitar análises de ponta. O MongoDB Atlas viabiliza a residência de dados europeia, e a região de Madri da Oracle Cloud estende a infraestrutura pronta para conformidade aos clientes ibéricos. Essa postura regulatória perspicaz sustenta uma demanda gradual, mas resiliente, em todo o continente.

Cenário Competitivo

A concorrência combina amplitude de hiperescala e profundidade especializada. Amazon Web Services, Microsoft, Oracle e Google Cloud agrupam bancos de dados com aceleradores de computação e IA. Snowflake, MongoDB e Databricks se diferenciam pela experiência do desenvolvedor e por capacidades avançadas de lakehouse ou documentos. A participação de mercado muda à medida que os titulares adicionam busca vetorial, extensões de grafos e preços de consumo serverless.

A consolidação acelera a expansão de capacidades. A Snowflake gastou USD 250 milhões na Crunchy Data para incorporar o PostgreSQL, enquanto a Databricks investiu USD 1 bilhão para adquirir a Neon e a Tabular para reforçar os componentes de lakehouse de código aberto. A aliança entre nuvens da Oracle com o Google Cloud destaca a coopetição: ambas as empresas atendem conjuntamente à demanda dos clientes por serviços integrados sem penalidades de saída de dados.

Espaços em branco persistem em operações autônomas e soluções de borda. Os recursos de autopatch da Oracle reduzem o trabalho de administração de banco de dados. Enquanto isso, fornecedores especializados de banco de dados vetorial como Pinecone, Milvus e Weaviate miram cargas de trabalho de inferência de IA. Participantes de SQL distribuído como Yugabyte e Cockroach Labs perseguem verticais sensíveis à latência oferecendo consistência geoparticionada. Esses nichos ilustram o ritmo dinâmico de inovação que sustenta o crescimento no mercado de banco de dados em nuvem e DBaaS.

Líderes do Setor de Banco de Dados em Nuvem e DBaaS

IBM Corporation

Amazon Web Services, Inc.

Microsoft Corporation

Oracle Corporation

Alibaba Group Holding Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Snowflake concluiu sua aquisição de USD 250 milhões da Crunchy Data para integrar funcionalidade PostgreSQL de nível empresarial.

- Maio de 2025: A MongoDB lançou o Atlas como uma integração nativa do Microsoft Azure em mais de 40 regiões.

- Maio de 2025: A Databricks adquiriu a Neon por USD 1 bilhão, reforçando suas capacidades de PostgreSQL serverless.

- Abril de 2025: A Oracle e o Google Cloud apresentaram um programa de parceria para o Oracle Database no Google Cloud com zero taxas de transferência de dados em múltiplas regiões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de banco de dados em nuvem e DBaaS como todos os mecanismos relacionais ou NoSQL baseados em assinatura que são provisionados, operados e cobrados por meio de um plano de controle em nuvem. A receita abrange taxas de plataforma, armazenamento, picos de computação e recursos de monitoramento incorporados, mas exclui serviços profissionais independentes.

Exclusão de escopo: Bancos de dados autogerenciados que são simplesmente hospedados em IaaS sem operação do provedor estão fora do escopo.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Software de banco de dados (PaaS)

- Complementos de análise e monitoramento

- Serviços

- Profissionais (consultoria, migração)

- DBaaS gerenciado/operado

- Soluções

- Por Tipo de Banco de Dados

- Relacional (RDBMS)

- SQL hospedado em nuvem

- SQL distribuído

- NoSQL

- Chave-valor / Coluna ampla

- Documento

- Grafo

- Séries temporais e Vetorial

- Relacional (RDBMS)

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida / Multinuvem

- Por Porte Empresarial

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Vertical de Usuário Final

- BFSI

- TI e Telecomunicações

- Varejo e E-Commerce

- Saúde e Ciências da Vida

- Governo e Setor Público

- Manufatura

- Mídia e Entretenimento

- Outros (Energia, Educação etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor conversaram com líderes de produtos de hiperescaladores, administradores de banco de dados empresariais na América do Norte, Europa e Ásia, e parceiros regionais de serviços gerenciados. Essas conversas validaram as taxas de migração de cargas de trabalho, os descontos típicos de instâncias reservadas e o ritmo dos pilotos de banco de dados vetorial, refinando as estimativas iniciais de pesquisa de gabinete.

Pesquisa de Gabinete

Mapeamos a demanda usando registros públicos (10-Ks da AWS, Microsoft e Oracle), pesquisas de uso de nuvem do Eurostat, indicadores de TIC do Censo dos EUA e dados do Ministério de Assuntos Internos e Comunicações do Japão. Os insights sobre adoção de serverless vieram de relatórios da Cloud Native Computing Foundation e tendências de commits do GitHub Octoverse. As divisões complementares de empresas basearam-se no D&B Hoovers, no fluxo de notícias do Dow Jones Factiva e nas contagens de patentes da Questel. As fontes citadas são ilustrativas, e muitos conjuntos de dados públicos e por assinatura adicionais informaram as verificações de dados e o refinamento do contexto.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa com a receita de PaaS reportada e aplica índices de participação de banco de dados extraídos de registros e entrevistas. Verificações pontuais de baixo para cima — preço médio de armazenamento multiplicado por terabytes ativos e contagens de instâncias gerenciadas — protegem contra superestimação ou subestimação. Os principais impulsionadores incluem a participação de migração fora das instalações, a proporção de implantação NoSQL, os dólares de armazenamento por GB, a frequência de escalabilidade serverless e as regras regionais de soberania de dados. A regressão multivariada mais a análise de cenários estende a perspectiva até 2030, enquanto as lacunas em linhas de baixo para cima esparsas são preenchidas por meio de curvas históricas de utilização e interpolação conservadora.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância, verificações cruzadas com indicadores externos e revisão por pares. Atualizamos cada modelo anualmente, com correções no meio do ciclo acionadas por ressegmentação de fornecedores ou eventos regulatórios importantes, e cada relatório é revalidado imediatamente antes da publicação.

Por que a Linha de Base de Banco de Dados em Nuvem e DBaaS da Mordor Inspira Confiança

As estimativas publicadas divergem porque os analistas escolhem diferentes limites, sinais de entrada e velocidades de atualização. Neste espaço, os números oscilam quando as empresas omitem gastos híbridos, incorporam PaaS não relacionado a banco de dados ou congelam as taxas de câmbio. A Mordor revisita cada variável anualmente e as alinha com notas de escopo explícitas.

A comparação confirma que o escopo disciplinado, a modelagem de método misto e o ciclo de atualização anual da Mordor fornecem uma linha de base equilibrada na qual os altos executivos podem confiar.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 23,84 B (2025) | ||

| USD 23,05 B (2025) | Consultoria Global A | Escopo vertical mais restrito. Baseia-se exclusivamente em divulgações de fornecedores |

| USD 24,80 B (2025) | Consultoria Global B | Agrupa PaaS de análise. Aplica crescimento fixo a partir dos números de 2024 |

A comparação confirma que o escopo disciplinado, a modelagem de método misto e o ciclo de atualização anual da Mordor fornecem uma linha de base equilibrada na qual os altos executivos podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de banco de dados em nuvem e DBaaS até 2031?

Espera-se que o mercado atinja USD 69,66 bilhões até 2031 com um CAGR de 19,58%.

Qual segmento de componente está crescendo mais rapidamente?

O segmento de serviços está expandindo a um CAGR de 25,6% à medida que as empresas buscam serviços de migração, gerenciamento e otimização.

Por que os bancos de dados NoSQL estão ganhando espaço?

A IA, a análise em tempo real e as necessidades de esquema flexível impulsionam o NoSQL a um CAGR de 29,1%, com o MongoDB detendo 45,82% de participação.

Como as regras de soberania de dados afetam os modelos de implantação?

As leis de localização empurram as empresas em direção a estratégias de nuvem híbrida e multinuvem, a categoria de implantação de crescimento mais rápido, com CAGR de 23,1%.

Qual vertical apresenta o maior potencial de crescimento?

A saúde e as ciências da vida deve crescer a um CAGR de 24,7%, impulsionada pela descoberta de medicamentos habilitada por IA e pela análise de dados de pacientes.

Quais riscos retardam a adoção do mercado?

As lacunas de conformidade de segurança e a complexidade de migração permanecem as maiores restrições, reduzindo em aproximadamente 3,2 pontos percentuais o CAGR previsto.

Página atualizada pela última vez em: