Tamanho e Participação do Mercado de Nuvem Pessoal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 82.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nuvem Pessoal por Mordor Intelligence

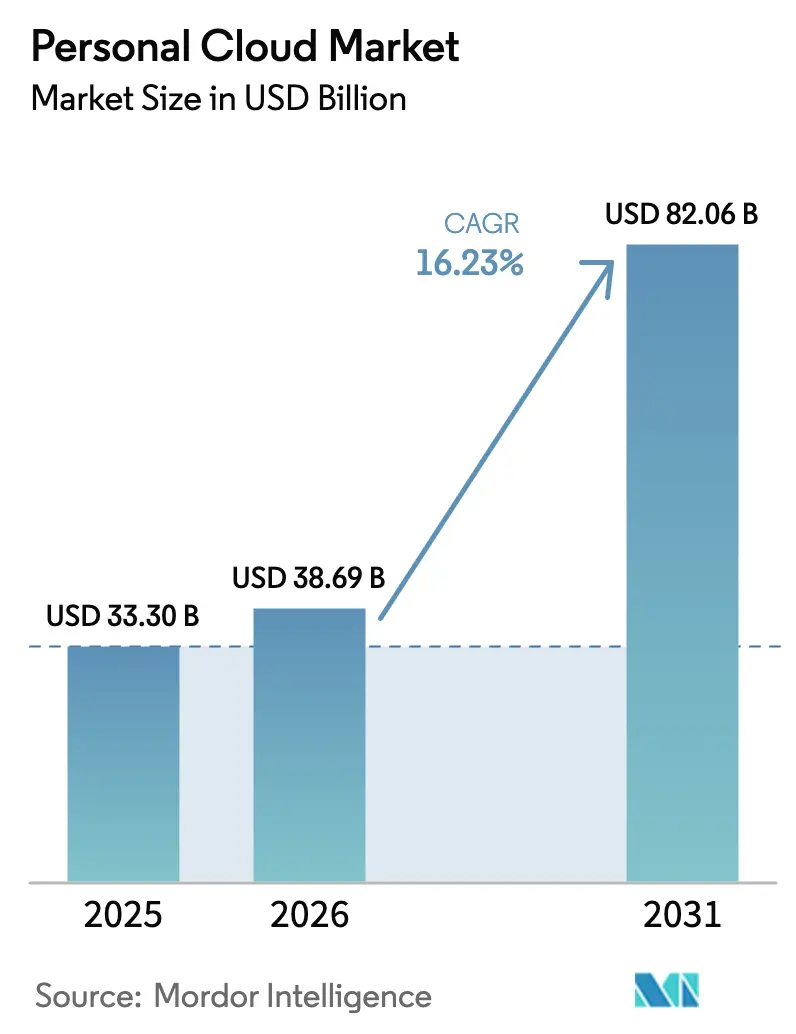

O tamanho do mercado de nuvem pessoal deve crescer de USD 33,3 bilhões em 2025 para USD 38,69 bilhões em 2026 e está previsto para atingir USD 82,06 bilhões até 2031 a um CAGR de 16,23% no período de 2026-2031. A expansão sustentada de dois dígitos reflete uma transição decisiva do armazenamento local para a gestão de dados com prioridade na nuvem, sustentada pela implantação do 5G, pela rápida incorporação de IA em aplicações de consumo e pela demanda entre dispositivos por acesso a conteúdo sem fricção. As operadoras de telecomunicações estão agrupando armazenamento com conectividade para combater a fadiga de assinaturas e reduzir a rotatividade de clientes, enquanto as regulamentações de soberania de dados estão direcionando os provedores para investimentos em infraestrutura regional. As crescentes expectativas de privacidade estão deslocando a conversa da capacidade para o controle, levando os provedores a se diferenciarem por meio de criptografia, arquiteturas de conhecimento zero e opções de implantação híbrida. Por fim, ferramentas de curadoria, pesquisa e reengajamento de memória com tecnologia de IA estão transformando o armazenamento em nuvem de um utilitário passivo em uma camada de serviço experiencial, ampliando o conjunto endereçável de usuários pagantes.

Principais Conclusões do Relatório

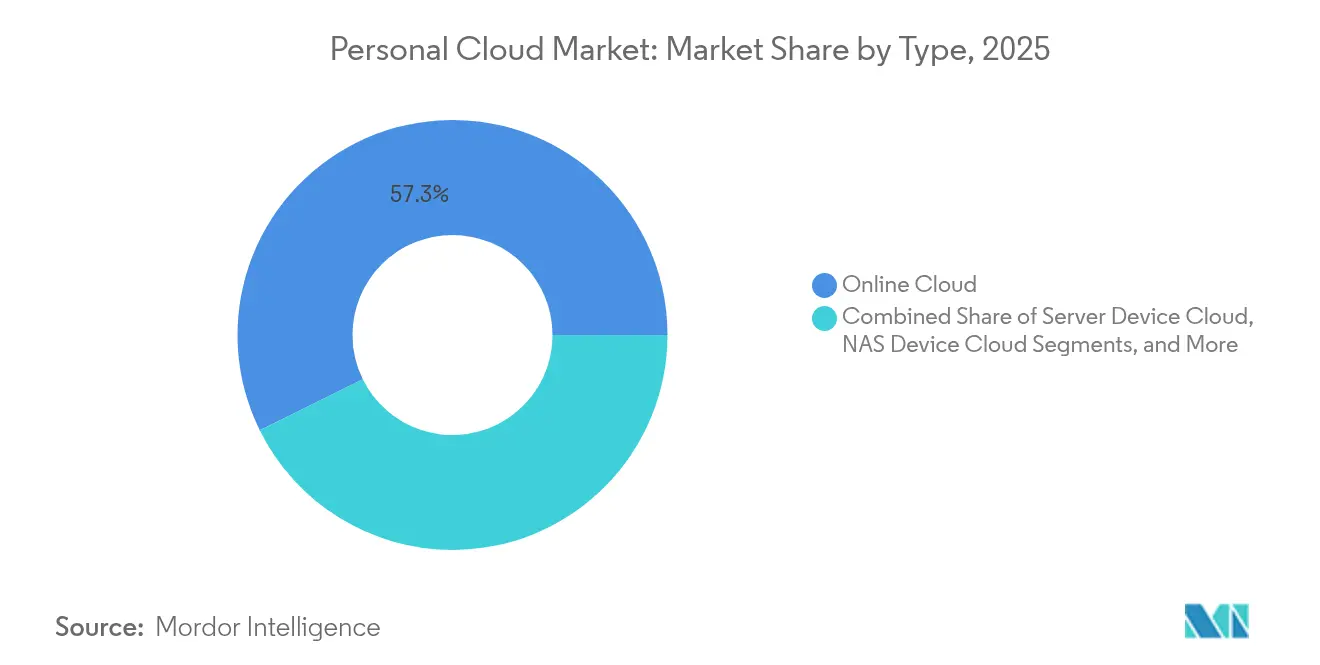

- Por tipo, a Nuvem Online representou 57,30% da participação do mercado de nuvem pessoal em 2025, enquanto a Nuvem de Dispositivo NAS está a caminho de crescer a um CAGR de 18,02% até 2031.

- Por modelo de hospedagem, a Hospedagem pelo Provedor dominou com 80,25% de participação de receita em 2025, enquanto a Hospedagem pelo Usuário/Própria está projetada para expandir a um CAGR de 17,42% até 2031.

- Por tipo de receita, os fluxos Diretos (assinaturas e licenças únicas) capturaram 64,10% em 2025; os modelos Indiretos estão definidos para crescer a um CAGR de 20,45% entre 2026-2031.

- Por modelo de preços, o nível Freemium deteve 53,20% em 2025, porém a Assinatura em Camadas é a abordagem de crescimento mais rápido com um CAGR de 19,12%.

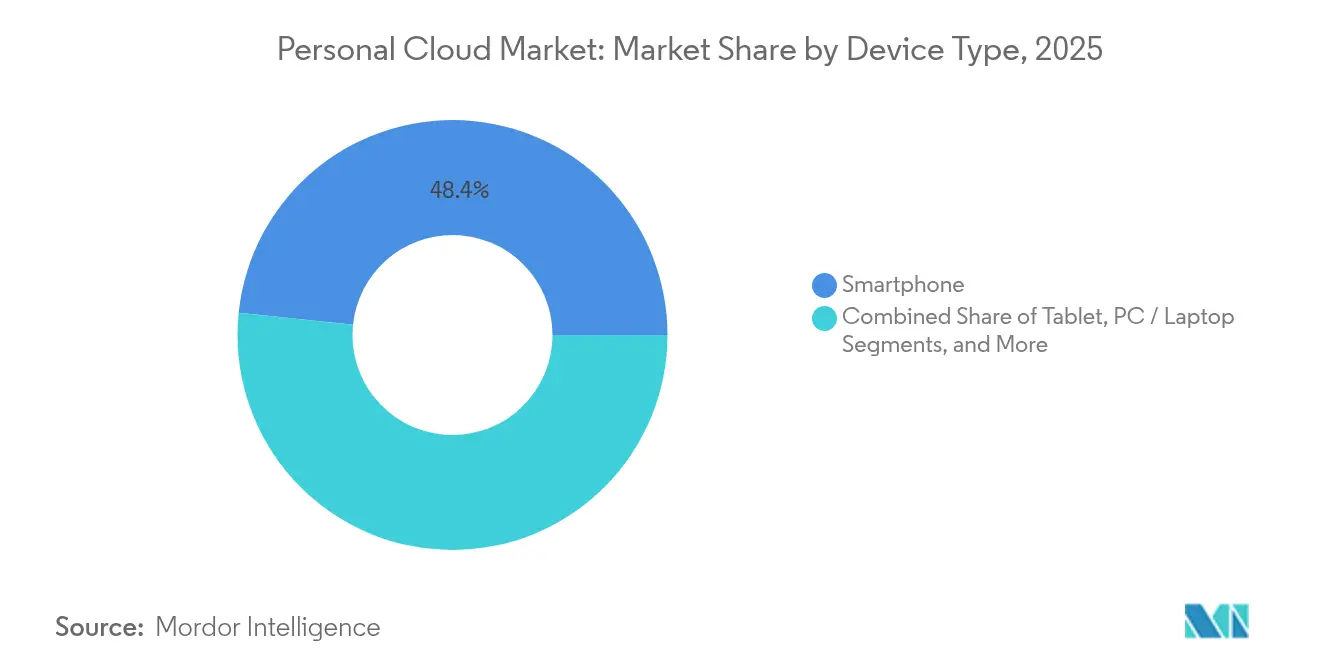

- Por tipo de dispositivo, os smartphones permaneceram como o principal ponto de acesso com 48,35% em 2025, mas os dispositivos de casa inteligente estão posicionados para um CAGR de 16,78% até 2031.

- Por usuário final, os consumidores geraram 71,40% da receita de 2025, enquanto o segmento de PMEs crescerá a um CAGR de 19,66% impulsionado pela adoção do trabalho híbrido.

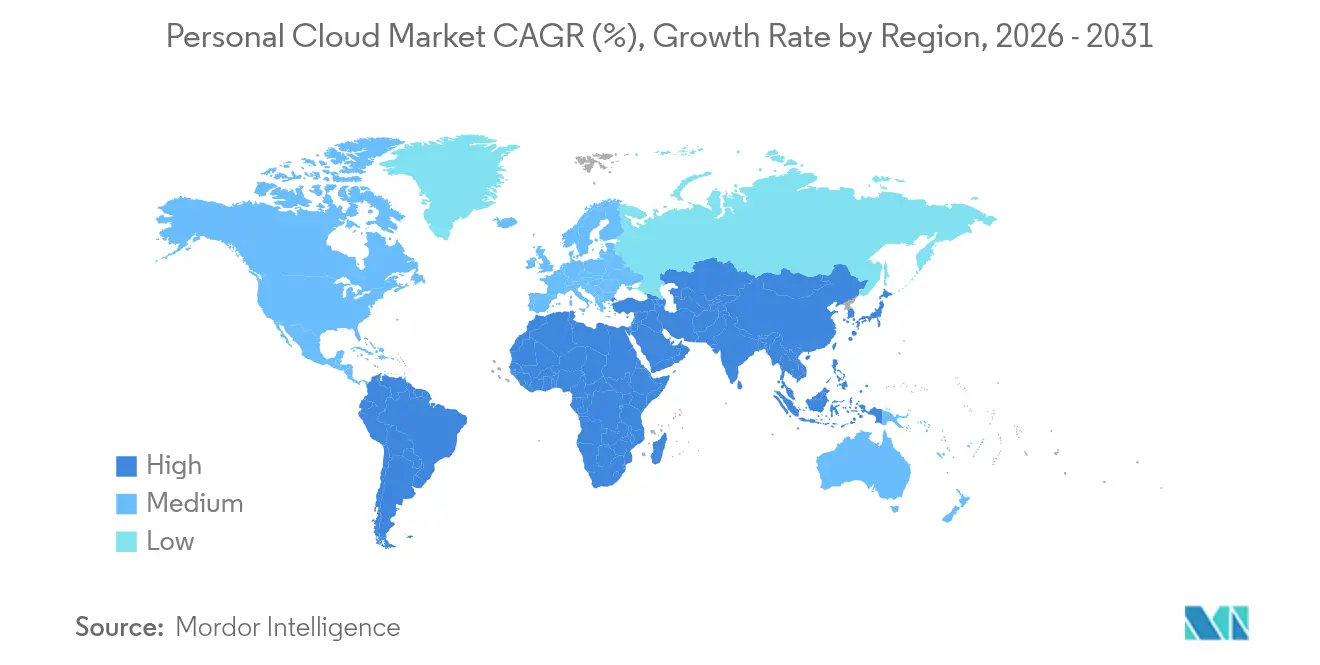

- Por geografia, a América do Norte manteve a liderança regional com 33,60% da receita de 2025, enquanto a Ásia está prevista para registrar um CAGR de 18,25% de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nuvem Pessoal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Proliferação de Smartphones 5G Impulsionando o Uso de Nuvem Pessoal na Ásia | +3.20% | Ásia, com repercussão na América do Norte e Europa | Médio prazo (2-4 anos) |

| Serviços de Nuvem Pessoal Agrupados por Operadoras de Telecomunicações Elevando o ARPU na América do Norte | +2.50% | América do Norte, com impacto emergente na Europa | Curto prazo (≤ 2 anos) |

| Recursos de Curadoria de Conteúdo e Reengajamento de Memória com Tecnologia de IA Impulsionando Atualizações Pagas | +4.10% | Global, com impacto mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de Residência de Dados na Europa Acelerando Nós de Nuvem Pessoal Hospedados por Operadoras | +2.80% | Europa, com repercussão na Ásia e América do Norte | Médio prazo (2-4 anos) |

| Integração do Ecossistema de Casa Inteligente Expandindo Casos de Uso Além do Armazenamento | +1.90% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Migração de PMEs de NAS Local para Nuvem Pessoal por Assinatura para Força de Trabalho Híbrida | =3,60% | Global, com impacto mais forte na América do Norte e Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida proliferação de smartphones 5G impulsionando a adoção

A acelerada implantação do 5G na Ásia está eliminando os gargalos de latência que antes desestimulavam o uso de nuvem móvel. A maior largura de banda de upload permite backup de fotos em tempo real sem perdas, uploads de vídeo RAW e sincronização contínua entre dispositivos. Os fabricantes regionais de aparelhos estão incorporando inferência de IA no dispositivo que coopera com mecanismos de nuvem para personalização com preservação de privacidade, um modelo apresentado durante o lançamento do MediaTek Generative AI Gateway em 2025 [1]MediaTek, "MediaTek Showcases AI Vision From Edge to Cloud at Computex 2025", mediatek.com. As métricas das operadoras já indicam que os usuários de 5G geram 2,4 vezes o tráfego direcionado à nuvem em comparação com as coortes de 4G, posicionando os serviços do mercado de nuvem pessoal como um recurso complementar padrão dos planos de mobilidade de próxima geração.

Pacotes de operadoras de telecomunicações elevando o ARPU

As operadoras norte-americanas agora incluem 1-2 TB de armazenamento criptografado nos planos 5G premium, aumentando a fidelização e adicionando USD 2-4 de ARPU combinado. A Verizon e a AT&T relatam reduções de rotatividade de clientes próximas a 30% entre os assinantes com nuvem habilitada, validando a tese de agrupamento. A atualização de plataforma da Synchronoss em 2025 suporta mais de 11 milhões de clientes de telecomunicações ativos, processa 50 milhões de fotos diariamente e sustenta as ofertas com marca própria das operadoras em escala. À medida que o modelo se expande para a Europa, as propostas agrupadas devem compensar a pressão descendente sobre os preços individuais.

Curadoria com tecnologia de IA acelerando a conversão premium

O agrupamento algorítmico de fotos, a geração automática de "reels de memória" e a pesquisa de mídia ativada por voz moveram o armazenamento para além dos gigabytes comoditizados. Os provedores que utilizam detecção de objetos no dispositivo combinada com processamento de modelos de linguagem de grande escala no lado da nuvem relatam aumentos de conversão de até 40% do nível gratuito para o pago. A Deloitte constata que metade dos consumidores com idades entre 24 e 45 anos aceleraria as atualizações se os utilitários de IA estiverem presentes. A narrativa de valor se volta para experiências emocionalmente ressonantes, reforçando a disposição de pagar mesmo quando os preços de capacidade principais diminuem.

Mandatos de residência de dados criando nós regionais

Mais de 80 países aplicam alguma forma de lei de localização de dados, uma tendência mais madura na Europa, onde o GDPR, a DSA e as iniciativas emergentes de soberania digital exigem processamento na região. As operadoras com parques de data centers domésticos estão capitalizando ao oferecer armazenamento pronto para conformidade, enquanto os hiperescaladores estabelecem zonas de nuvem soberana ou fazem parceria com operadoras para nós no país anfitrião. Essa corrente regulatória recompensa os provedores capazes de demonstrar localidade auditável e acelera os roteiros de implantação em múltiplas geografias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Litígios de Privacidade do Consumidor Contra Plataformas de Nuvem de Grandes Empresas de Tecnologia na UE | -1.80% | Europa, com repercussão na América do Norte | Médio prazo (2-4 anos) |

| Guerras de Preços e Conversões Freemium Deprimindo o ARPU | -2.30% | Global | Curto prazo (≤ 2 anos) |

| Lacunas de Banda Larga Rural Limitando a Adoção na América do Sul e África | -0.70% | América do Sul, África e áreas rurais globalmente | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Suprimentos de Hardware Elevando o Custo de BOM para Dispositivos Locais | -0.90% | Global, com impacto mais forte na Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Litígios de privacidade do consumidor na UE

As ações coletivas em curso sobre práticas de coleta de dados forçaram os provedores a reestruturar os fluxos de consentimento, adotar estruturas de privacidade por design e localizar o processamento. As Cláusulas Contratuais Padrão atualizadas da Comissão Europeia adicionam sobrecarga de conformidade para transferências transfronteiriças [2]Comissão Europeia, "New Standard Contractual Clauses – Questions and Answers overview", commission.europa.eu. Os provedores incorrem em custos jurídicos e de engenharia mais elevados e correm o risco de desaceleração de receita se os modelos de monetização baseados em dados forem restringidos.

Guerras de preços deprimindo o ARPU

As concessões agressivas de capacidade e os cortes de preços principais impulsionam a aquisição de usuários, mas restringem a lucratividade. As taxas de conversão do freemium permanecem na faixa de um único dígito baixo, pressionando os provedores a fazer upsell por meio de pacotes de recursos diferenciados. Os descontos sustentados correm o risco de treinar os consumidores a esperar armazenamento gratuito, complicando a monetização, a menos que os serviços de valor agregado exijam uma clara disposição de pagar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O equilíbrio se desloca em direção ao controle híbrido

O mercado de nuvem pessoal continua a ser liderado pelos serviços de Nuvem Online, que comandaram 57,30% da receita em 2025 em virtude da integração sem hardware e da integração móvel ubíqua. No entanto, as alternativas de Nuvem de Dispositivo NAS estão crescendo mais rapidamente a um CAGR de 18,02% até 2031, à medida que usuários preocupados com privacidade buscam maior propriedade das chaves de criptografia e discos físicos. Esse nicho se sobrepõe aos segmentos de consumidores e prossumidores, e os fornecedores estão incorporando marcação de metadados em nível de IA para que álbuns inteligentes e pesquisa contextual permaneçam comparáveis aos concorrentes online. O crescimento nos adotantes de NAS sinaliza que as percepções de conveniência versus controle estão evoluindo, especialmente para criadores de alta resolução que preferem throughput local, mas exigem redundância na nuvem. As empresas, por sua vez, mantêm implantações de Nuvem de Dispositivo Servidor quando as necessidades regulatórias ou de desempenho exigem instâncias de locatário único. A trajetória sugere convergência: os provedores online adicionam dispositivos de cache local opcionais, enquanto os fornecedores de NAS integram portais de acesso remoto contínuo, tornando as categorias antes discretas cada vez mais indistintas.

No entanto, os titulares da Nuvem Online desfrutam de poderosos efeitos de rede por meio de suítes de produtividade integradas, visualizadores de fotos entre dispositivos e links de compartilhamento sem toque. Suas grandes bases de instalação permitem iteração contínua de produtos orientada por telemetria, mantendo a rotatividade baixa. Os entrantes de NAS contra-atacam destacando a resiliência offline, políticas de retenção personalizáveis e a evitação de assinaturas. Os provedores em ambas as extremidades estão investindo em identidade federada e abordagens de API aberta para que os fluxos de trabalho híbridos não aprisionem dados em silos. Ao longo do horizonte de previsão, a diferenciação girará menos em torno da capacidade bruta e mais em torno da sofisticação de orquestração, garantias de recuperação de ransomware e métodos de criptografia verificáveis que sustentam a confiança do usuário no mercado de nuvem pessoal.

Por Modelo de Hospedagem: Preocupações com soberania estimulam a auto-hospedagem

A Hospedagem pelo Provedor capturou 80,25% dos gastos de 2025 devido ao cadastro sem fricção, à escala elástica e às atualizações contínuas entregues pelos hiperescaladores. No entanto, a categoria de Hospedagem pelo Usuário/Própria está definida para ampliar a um CAGR de 17,42% à medida que os CIOs reavaliam a exposição à soberania de dados. Pesquisas do setor indicam que 86% dos líderes de tecnologia planejam a repatriação parcial de cargas de trabalho para ambientes privados em 2025. A auto-hospedagem ressoa com setores regulamentados e consumidores orientados à privacidade que preferem manter as chaves de criptografia no local. Pilhas de instaladores em contêineres, pipelines automáticos de patches e contratos de suporte baseados em assinatura estão reduzindo o limite de entrada, tornando esse caminho viável além dos entusiastas altamente técnicos.

A adoção híbrida está se tornando mainstream: os dados frequentemente acessados para colaboração residem com o provedor, enquanto o conteúdo de arquivo ou sensível é armazenado no datacenter do usuário. Os fornecedores respondem oferecendo painéis de orquestração que apresentam ambos os pools sob um namespace unificado, protegendo os usuários da complexidade topológica. Os serviços hospedados pelo provedor ainda dominam devido às eficiências de custo em escala, mas o crescimento na auto-hospedagem sublinha um tema mais amplo de autonomia digital que molda cada vez mais os critérios de compra no mercado de nuvem pessoal.

Por Tipo de Receita: Além da monetização do armazenamento

As assinaturas diretas e as licenças perpétuas entregaram 64,10% da receita em 2025, mas as entrevistas com partes interessadas revelam efeitos de teto cada vez mais apertados à medida que a saturação do freemium aumenta. Os canais indiretos — publicidade, merchandising no aplicativo e pacotes de operadoras — estão acelerando a um CAGR de 20,45%, permitindo que os provedores monetizem grandes coortes gratuitas sem táticas agressivas de upsell. As operadoras veem os pacotes de nuvem como alavancas de fidelização, subsidiando a capacidade a partir das margens de conectividade. Os níveis financiados por publicidade, embora sensíveis à percepção de privacidade, atraem públicos sensíveis ao preço quando as estruturas de consentimento são transparentes.

A receita baseada em assinatura permanece confiável, mas sua arquitetura está evoluindo em direção a pacotes modulares em vez de planos monolíticos. Os provedores agrupam edição com IA, sincronização de dispositivos de casa inteligente e recuperação avançada em complementos premium, gerando ARPU incremental enquanto honram a granularidade. A monetização indireta bem-sucedida equilibra a ética de dados com o valor experiencial, sublinhando a complexidade estratégica da diversificação de receita no mercado de nuvem pessoal.

Por Modelo de Preços: O escalonamento refina a captura de valor

As ofertas Freemium entregaram 53,20% dos downloads de 2025 e permanecem o portal para a expansão do público. No entanto, os preços de Assinatura em Camadas estão crescendo a um CAGR de 19,12% à medida que os provedores ajustam a estratificação de recursos e alinham os paywalls com saltos experienciais claros. Os designs típicos mantêm um nível de segurança gratuito (5-15 GB) enquanto posicionam os planos de médio alcance em torno do compartilhamento familiar, criptografia de cofre e narrativa com IA. Os níveis de nível empresarial incorporam atestados de conformidade como ISO 27001 e SOC 2, atraindo administradores de PMEs que precisam de prontidão para auditoria.

A cobrança baseada em uso está começando a surgir para criadores profissionais cujo armazenamento aumenta episodicamente. Os preços agrupados dentro de ecossistemas de telecomunicações ou dispositivos oferecem outro vetor, convertendo margens de hardware em receita recorrente de nuvem. Em todos os modelos, clareza e previsibilidade superam a complexidade; os provedores que articulam níveis orientados a benefícios enquanto minimizam taxas surpresa estão posicionados para capturar o maior valor vitalício no mercado de nuvem pessoal.

Por Tipo de Dispositivo: Os endpoints de casa inteligente catalisam fluxos de dados

Os smartphones retiveram 48,35% de participação de acesso durante 2025 porque geram a maior parte da mídia pessoal. No entanto, os dispositivos de casa inteligente — câmeras de segurança, alto-falantes, termostatos — estão projetados para crescer a um CAGR de 16,78%. Imagens contínuas em 4K e registros de eventos são transmitidos diretamente para a nuvem, exigindo ingestão robusta e políticas de retenção em camadas. Os provedores estão experimentando filtragem de IA de borda que armazena destaques acionados por movimento enquanto arquiva a frio o vídeo bruto em níveis de menor custo, equilibrando largura de banda e economia.

PCs e laptops continuam a ser importantes para o gerenciamento de conteúdo em lote e fluxos de trabalho criativos que envolvem grandes ativos, enquanto os tablets fazem a ponte para o consumo casual. À medida que a diversidade de dispositivos se expande, o requisito de produto predominante é o reconhecimento de identidade entre contextos sem interrupções, para que as ações realizadas em uma tela se sincronizem instantaneamente em outros lugares. Os padrões de crescimento de dispositivos, portanto, intensificam a importância da inteligência de orquestração no mercado de nuvem pessoal.

Por Usuário Final: O impulso das PMEs remodela as prioridades de design

Os consumidores geraram 71,40% do faturamento de 2025, mas as PMEs representam a coorte de crescimento mais rápido a um CAGR de 19,66%. O trabalho híbrido converteu os serviços de nuvem pessoal em quasi-servidores de arquivos que fornecem controle de versão, reversão de ransomware e links de compartilhamento de confiança zero sem o fardo administrativo dos servidores de arquivos tradicionais. Os Provedores de Serviços Gerenciados relatam que a terceirização do armazenamento reduz os custos de TI das PMEs em 20-30%. As grandes empresas continuam a alinhar as implantações de nuvem pessoal dentro de estratégias mais amplas de múltiplas nuvens, tratando-as como complementos focados no usuário para back-ends de armazenamento de objetos.

Os roteiros de produtos estão se adaptando: controle de acesso baseado em funções, trilhas de auditoria e integração com pilhas de produtividade SaaS agora encabeçam o material de marketing. Simultaneamente, os níveis de consumidor apostam em histórias automáticas de fotos e cofres familiares. A bifurcação obriga os fornecedores a manter dupla ênfase — encantamento do consumidor de um lado, rigor de nível empresarial do outro — enquanto reutilizam os mecanismos de armazenamento principais, sustentando economias de escala em todo o mercado de nuvem pessoal.

Análise Geográfica

A América do Norte capturou 33,60% dos gastos de 2025, apoiada pela alta penetração de banda larga, adoção antecipada do 5G e comportamentos de assinatura arraigados. Os provedores aproveitam a sofisticada infraestrutura de cobrança para experimentar micro-níveis e upsells aprimorados por IA. A atenção regulatória está se intensificando, mas permanece menos prescritiva do que a da Europa, dando às operadoras maior espaço para inovação em serviços. A ascensão do armazenamento agrupado por operadoras, exemplificado pelo plano myHome da Verizon, demonstra como os titulares de conectividade convertem a diferenciação de rede em fidelização à nuvem. As perspectivas de crescimento giram em torno da expansão de recursos orientados por IA e da integração mais profunda com a casa inteligente.

A Ásia é o território de crescimento mais rápido a um CAGR de 18,25% até 2031. A enorme penetração de smartphones e os investimentos em larga escala em data centers são os dois motores da expansão. A KPMG prevê que a capacidade regional de data centers dobrará para 37.580 MW até 2030. As plataformas chinesas integram a nuvem pessoal diretamente dentro de super-aplicativos, fundindo armazenamento com pagamentos e feeds sociais. As leis de localização na Índia e na China criam nichos para provedores domésticos com pilhas soberanas, obrigando as empresas internacionais a formar joint ventures ou modelos de licença. As expectativas dos consumidores em rápida evolução — impulsionadas pelas culturas de vídeos curtos e jogos — se traduzem em maior criação de armazenamento por usuário, reforçando a importância dos nós de borda regionais.

O cenário da Europa é moldado de forma única pelo GDPR, pelas estruturas de SCC e por uma agenda ativa de antitruste. A investigação de serviços de nuvem da Autoridade de Concorrência e Mercados sinaliza o escrutínio de bloqueios contratuais e preços de saída de dados. Os provedores abordam a soberania de dados construindo clusters específicos para a UE ou fazendo parceria com operadoras de telecomunicações que já hospedam instalações no país. Os consumidores conscientes da privacidade estão dispostos a pagar incrementos premium por conformidade demonstrável, apoiando a monetização de recursos de criptografia de valor agregado e registro de auditoria. Embora o atrito regulatório eleve a estrutura de custos, também protege os provedores que se destacam em transparência e confiança local, sustentando uma lucratividade saudável dentro da fatia regional do mercado de nuvem pessoal.

Cenário Competitivo

O mercado de nuvem pessoal apresenta concentração moderada entre os grandes provedores de plataformas, mas com espaço persistente para diferenciação. A Alphabet, a Microsoft e a Apple aproveitam ecossistemas integrados — sistema operacional móvel, suítes de produtividade, hardware — para fornecer complementos de armazenamento sem fricção. As operadoras de telecomunicações estão emergindo como desafiantes, convertendo ativos de rede e relacionamentos de cobrança em pacotes de nuvem completos. A Synchronoss sustenta muitas dessas ofertas de marca branca, ilustrando um modelo de parceiro-fornecedor que escala rapidamente dentro dos canais de operadoras. As startups visam nichos de privacidade e descentralização por meio de criptografia de conhecimento zero e metadados ancorados em blockchain, posicionando-se como antídotos para a percebida excessividade dos hiperescaladores.

Os vetores estratégicos se concentram em IA, segurança e amplitude do ecossistema. Os resultados do terceiro trimestre do exercício fiscal de 2025 da Microsoft destacaram uma expansão de 20% na receita de nuvem em relação ao ano anterior, confirmando os níveis premium vinculados à IA como motores de crescimento. A Dropbox se volta para a colaboração empresarial enquanto mantém a participação de mercado do consumidor por meio de pesquisa com IA e transcrição automatizada, garantindo um ponto de apoio diferenciado no subconjunto centrado em conteúdo do mercado de nuvem pessoal. Os fornecedores de hardware como a Hewlett Packard Enterprise avançam com pilhas de dispositivos de nuvem privada que fazem a ponte entre o controle local e a elasticidade da nuvem pública, atendendo às demandas híbridas de setores regulamentados.

Espera-se que a intensidade competitiva aumente à medida que a IA generativa democratiza as ferramentas avançadas de mídia, tornando o tempo de lançamento no mercado e as parcerias com GPU críticos. Os provedores que dominam a orquestração perfeita de múltiplas nuvens, os preços transparentes e as arquiteturas favoráveis aos reguladores consolidarão a liderança, enquanto os inovadores de nicho exploram micro-segmentos de privacidade e lacunas de conformidade regional.

Líderes do Setor de Nuvem Pessoal

Google LLC

Microsoft Corporation

Apple Inc.

Dropbox, Inc.

Amazon Web Services, Inc. (AWS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hewlett Packard Enterprise lançou um portfólio avançado de nuvem privada ancorado pelo HPE Morpheus VM Essentials, prometendo 90% de economia nos custos de licença de VM e um TCO 2,5 vezes menor para fortalecer sua proposta de valor de TI híbrida.

- Abril de 2025: A Microsoft reportou USD 42,4 bilhões em receita de nuvem no terceiro trimestre do exercício fiscal de 2025, um aumento de 20% em relação ao ano anterior, sublinhando a nuvem e a IA como principais alavancas para a diferenciação em produtividade e segurança.

- Março de 2025: O Dell Tech World destacou o duplo imperativo da adoção de IA generativa e da escolha flexível de hipervisor, culminando na Plataforma de Nuvem Privada e Automação da Dell, com o objetivo de simplificar os parques de múltiplos hipervisores.

- Janeiro de 2025: A Synchronoss apresentou sua plataforma de Nuvem Pessoal de próxima geração com edição de fotos com tecnologia de IA, suportando 11 milhões de assinantes e 230 PB de dados gerenciados, reforçando a capacidade de serviço agrupado por operadoras.

Escopo do Relatório Global do Mercado de Nuvem Pessoal

Uma nuvem pessoal é uma coleção de conteúdo e serviços digitais acessíveis a partir de qualquer dispositivo pela internet. É a coleção individual de conteúdo, serviços e aplicativos digitais que são acessíveis de forma contínua em qualquer dispositivo.

O mercado de nuvem pessoal é segmentado por tipo (nuvem de dispositivo servidor, nuvem de dispositivo NAS, nuvem caseira, nuvem online), por hospedagem (hospedagem pelo provedor, hospedagem pelo usuário/própria), por usuário final (consumidor, empresas), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Nuvem de Dispositivo Servidor |

| Nuvem de Dispositivo NAS |

| Nuvem Auto-Hospedada |

| Nuvem Online |

| Hospedagem pelo Provedor |

| Hospedagem pelo Usuário / Própria |

| Direta (Assinatura, Única) |

| Indireta (Publicidade, Agrupada) |

| Freemium |

| Assinatura em Camadas |

| Licença Única |

| Agrupada com Dispositivo / Plano de Telecomunicações |

| Smartphone |

| Tablet |

| PC / Laptop |

| Dispositivo de Casa Inteligente |

| Consumidores |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo | Nuvem de Dispositivo Servidor | ||

| Nuvem de Dispositivo NAS | |||

| Nuvem Auto-Hospedada | |||

| Nuvem Online | |||

| Por Modelo de Hospedagem | Hospedagem pelo Provedor | ||

| Hospedagem pelo Usuário / Própria | |||

| Por Tipo de Receita | Direta (Assinatura, Única) | ||

| Indireta (Publicidade, Agrupada) | |||

| Por Modelo de Preços | Freemium | ||

| Assinatura em Camadas | |||

| Licença Única | |||

| Agrupada com Dispositivo / Plano de Telecomunicações | |||

| Por Tipo de Dispositivo | Smartphone | ||

| Tablet | |||

| PC / Laptop | |||

| Dispositivo de Casa Inteligente | |||

| Por Usuário Final | Consumidores | ||

| Pequenas e Médias Empresas | |||

| Grandes Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Quais fatores estão impulsionando o crescimento mais rápido no mercado de nuvem pessoal?

A expansão do 5G, os recursos de curadoria aprimorados por IA e os pacotes de operadoras de telecomunicações são os principais catalisadores, aumentando conjuntamente a adoção global e acelerando as taxas de conversão premium.

Como as leis de residência de dados afetam a estratégia de mercado?

Os requisitos de armazenamento localizado incentivam os provedores a implantar nós na região ou fazer parceria com operadoras de telecomunicações, transformando a conformidade em um diferencial competitivo em vez de um custo puro.

Por que as PMEs estão se afastando do NAS local?

As nuvens por assinatura reduzem o capex, melhoram a colaboração para equipes híbridas e incorporam controles de segurança de nível empresarial, apoiando um CAGR de 19,66% para a adoção por PMEs até 2031.

Qual modelo de preços é mais bem-sucedido hoje?

As assinaturas em camadas estão escalando mais rapidamente a um CAGR de 19,12% porque mapeiam recursos premium — edição com IA, sincronização de casa inteligente, cofres de conformidade — à disposição específica de pagar dos usuários.

Qual é o tamanho do mercado de Nuvem Pessoal em 2026?

Espera-se que o tamanho do Mercado de Nuvem Pessoal aumente de USD 33,30 bilhões em 2025 para USD 38,69 bilhões em 2026 e atinja USD 82,06 bilhões até 2031, crescendo a um CAGR de 16,23% no período de 2026-2031.

Página atualizada pela última vez em: