Tamanho e Participação do Mercado de Computação em Nuvem da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

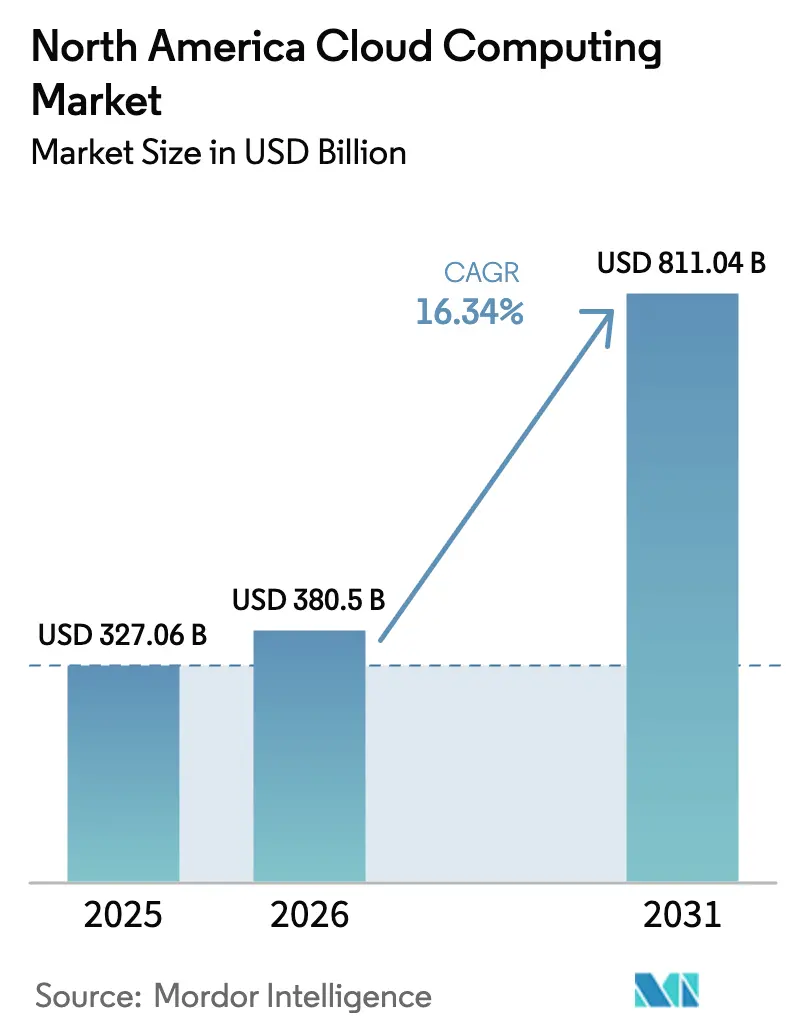

| Tamanho do mercado no ano base (2025) | 327.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 380.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 811.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.34% CAGR |

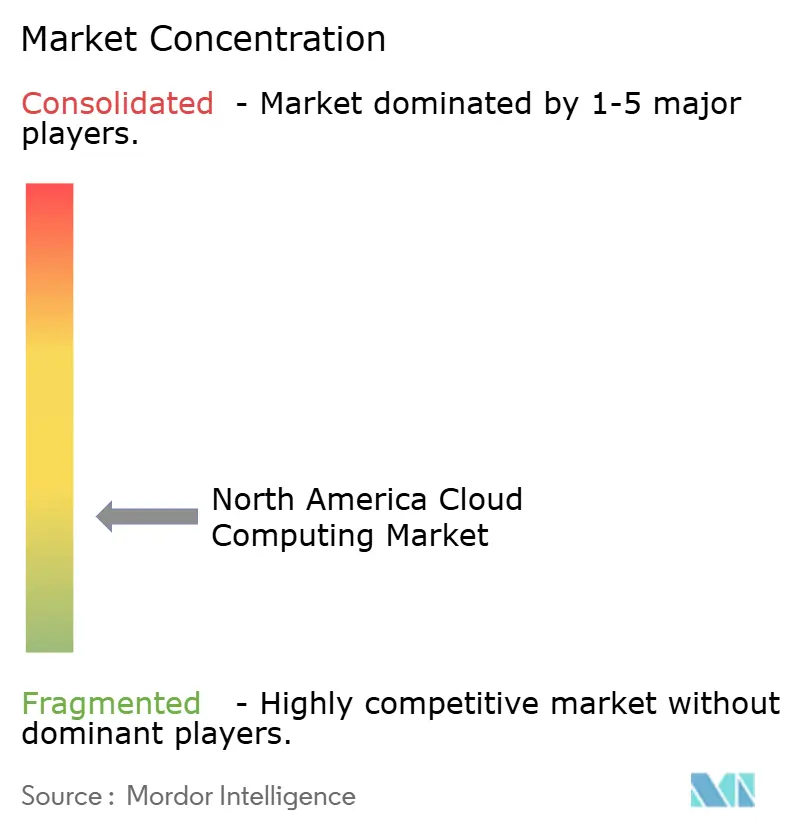

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem da América do Norte pela Mordor Intelligence

O tamanho do Mercado de Computação em Nuvem da América do Norte em 2026 é estimado em USD 380,5 bilhões, crescendo a partir do valor de 2025 de USD 327,06 bilhões, com projeções para 2031 mostrando USD 811,04 bilhões, crescendo a um CAGR de 16,34% ao longo de 2026-2031. As empresas da região estão escalando cargas de trabalho de IA, modernizando pilhas legadas e adotando arquiteturas de borda, fatores que mantêm o mercado de computação em nuvem em uma curva de crescimento acentuada. Os provedores de hiperescala estão competindo para implantar clusters de GPU intensivos em capital, campi alimentados por energia renovável e zonas de borda localizadas para conquistar clientes sensíveis à latência. A rápida adoção de PaaS, os lançamentos verticais de SaaS e as estratégias híbridas estão ampliando a base endereçável, enquanto os incentivos governamentais para cadeias de fornecimento domésticas de chip a nuvem reforçam a demanda de longo prazo. Embora o congestionamento da rede elétrica e as restrições de uso de água retardem alguns projetos, a clareza regulatória em torno dos acordos de soberania de dados e das divulgações de carbono está gradualmente melhorando, preservando o momentum de investimentos no mercado de computação em nuvem.

Principais Conclusões do Relatório

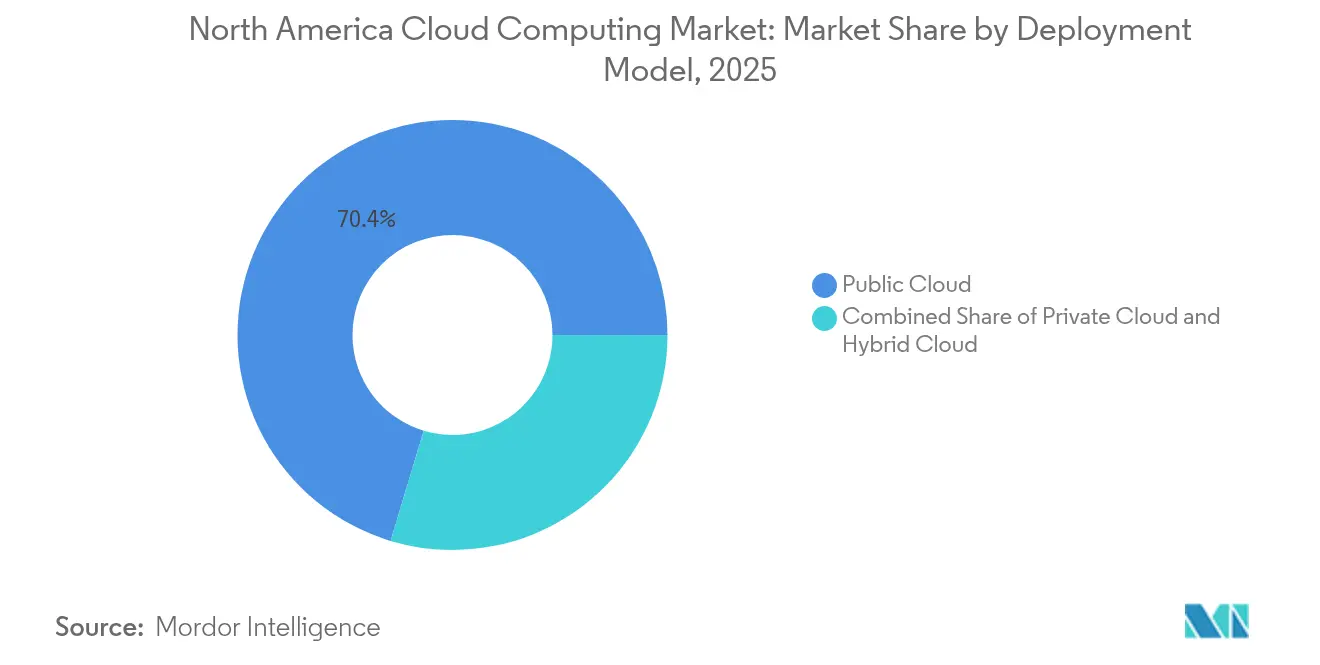

- Por modelo de implantação, a nuvem pública capturou 70,35% da participação no mercado de computação em nuvem em 2025, enquanto a nuvem híbrida avança a um CAGR de 22,05% até 2031.

- Por modelo de serviço, o Software como Serviço liderou com 39,85% do tamanho do mercado de computação em nuvem em 2025; a Plataforma como Serviço está definida para crescer a um CAGR de 25,51% até 2031.

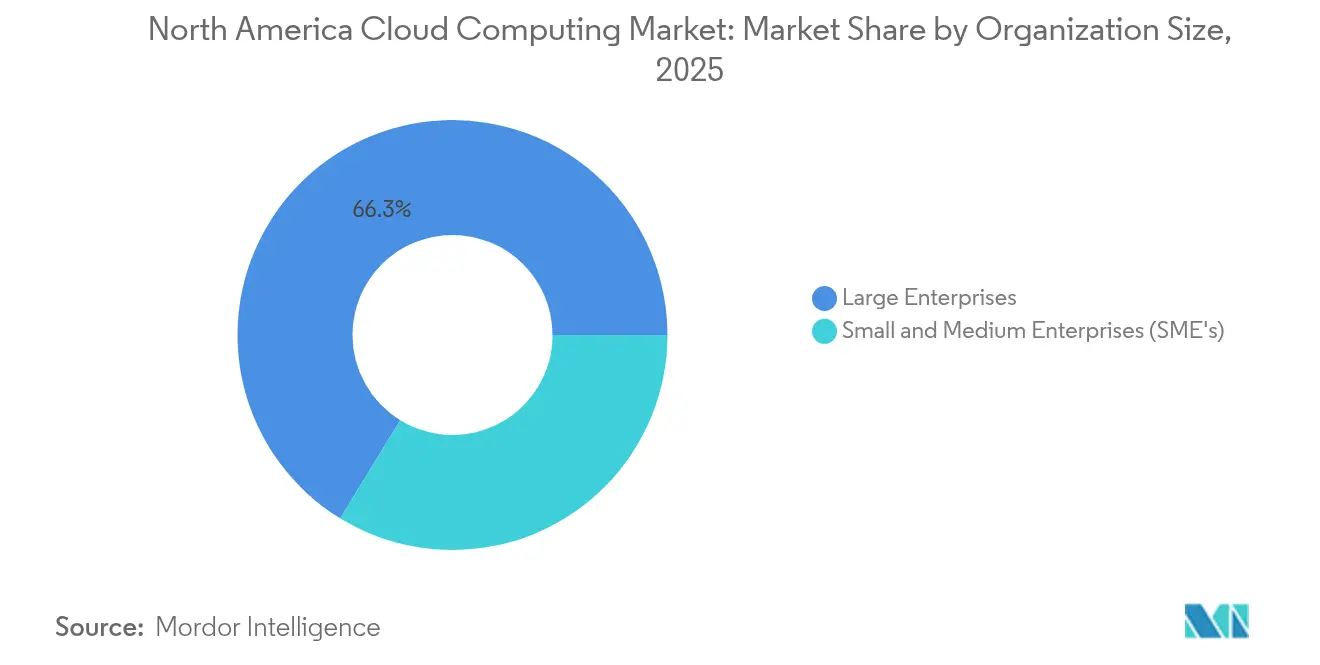

- Por tamanho da organização, as grandes empresas detinham 66,25% de participação na receita em 2025, enquanto as PMEs devem registrar um CAGR de 20,35%.

- Por vertical de usuário final, o BFSI comandou 24,05% da receita de 2025, mas a saúde está no caminho certo para um CAGR de 17,65% até 2031.

- Por geografia, os Estados Unidos controlaram 88,62% da receita regional em 2025; o Canadá deve avançar a um CAGR de 16,95%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights do Mercado de Computação em Nuvem da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da transformação digital e das cargas de trabalho de IA Generativa | +4.2% | Global, concentrado nos centros tecnológicos dos EUA | Médio prazo (2-4 anos) |

| Expansão de regiões de data centers de hiperescala e borda | +3.8% | EUA (Virgínia, Oregon), Canadá emergindo | Longo prazo (≥4 anos) |

| Proliferação de IA/ML e análise de big data | +3.5% | Núcleo da América do Norte, extensão ao México | Curto prazo (≤2 anos) |

| Adoção de nuvem por PMEs em meio ao boom vertical de SaaS | +2.1% | EUA e Canadá, ganhos iniciais no México | Médio prazo (2-4 anos) |

| Contratos de compra de energia renovável (PPAs) viabilizando construções neutras em carbono | +1.8% | Estados ricos em energia renovável dos EUA, regiões hidrelétricas do Canadá | Longo prazo (≥4 anos) |

| Incentivos governamentais para cadeias domésticas de chip a nuvem | +1.2% | Programas federais dos EUA, esquemas provinciais do Canadá | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Aceleração da Transformação Digital e das Cargas de Trabalho de IA Generativa Impulsiona a Demanda por Infraestrutura

Os projetos de IA Generativa estão amplificando os requisitos de densidade computacional e deslocando os gastos corporativos em direção a instâncias ricas em GPU em todo o mercado de computação em nuvem. Os principais provedores implantaram dezenas de milhares de aceleradores em 2024, mas a utilização média permaneceu próxima de 8% de eficiência, sinalizando ampla margem para expansão.[1]Tom Claburn, "Big Cloud Deploys Thousands of GPUs for AI - Yet Most Appear Under-Utilized", The Register, theregister.com A adoção do Google Cloud pela Community Health Systems para documentação clínica e a economia anual de USD 2,7 milhões da Highmark Health destacam o retorno sobre o investimento específico do setor, incentivando uma migração empresarial mais ampla. Programas de silício personalizado, estruturas de baixa latência e pilhas de PaaS otimizadas para IA são agora diferenciais essenciais à medida que os fornecedores competem por cargas de trabalho impulsionadas por IA Generativa no mercado de computação em nuvem.

A Expansão de Data Centers de Hiperescala Acelera o Desenvolvimento de Infraestrutura Regional

A Amazon comprometeu USD 30 bilhões na Pensilvânia e na Carolina do Norte - a maior construção única de nuvem na história regional -, criando 1.750 cargos qualificados e milhares de empregos auxiliares. O campus de USD 1,5 bilhão da Microsoft em San Antonio e a instalação de USD 1 bilhão do Google em Kansas City mostram uma mudança dos tradicionais corredores Virgínia-Oregon em direção a estados com maior diversidade energética. Os investimentos enfatizam a proximidade com os clientes, a disponibilidade de energia renovável e a diversificação de riscos, empurrando o mercado de computação em nuvem em direção a uma topologia distribuída e favorável à borda, que equilibra desempenho com sustentabilidade.

A Proliferação de IA/ML e Análise de Big Data Transforma a Computação Empresarial

O Workflow Data Fabric da ServiceNow reduziu os tempos de resolução de serviços em 37% e aumentou o potencial de receita dos clientes em 20% por meio de análise em tempo real, exemplificando como a IA gera ganhos mensuráveis.[2]Kevin Krewell, "ServiceNow Is Poised to Quantify Its Generative AI Revenue", Forbes, forbes.com A divulgação da Oracle de um contrato anual de nuvem de USD 30 bilhões a partir do exercício fiscal de 2028 sublinha a magnitude comercial das migrações intensivas em dados. Programas estaduais, como a plataforma de encontros do Medicaid da Carolina do Norte, que processou 250 milhões de transações em seu primeiro ano, validam ainda mais a prontidão do setor público para cargas de trabalho centradas em IA. Esses casos demonstram que a integração de IA não é mais experimental; é um imperativo em escala de produção que está remodelando o mercado de computação em nuvem.

A Adoção de Nuvem por PMEs se Acelera por meio de Soluções Verticais de SaaS

As PMEs representam mais de 99% das empresas dos EUA, e os investimentos direcionados agora reduzem as barreiras legadas no mercado de computação em nuvem. A iniciativa de USD 1,3 bilhão da Microsoft no México combina data centers locais com conectividade via satélite para alcançar 30.000 PMEs e 5 milhões de cidadãos até 2025.[3]Jordan Novet, "Microsoft Expects to Spend $80 Billion on AI-Enabled Data Centers in Fiscal 2025," CNBC, cnbc.com Os pacotes de SaaS específicos do setor reduzem a sobrecarga de personalização, permitindo que empresas menores aproveitem as mesmas pilhas de análise de IA, ERP e cibersegurança que antes eram exclusivas de grandes corporações. À medida que os custos e a complexidade diminuem, a demanda das PMEs torna-se um vento favorável duradouro para a receita regional de nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade regulatória e complexidade de soberania de dados | –2.3% | Fronteira EUA-Canadá, México emergindo | Médio prazo (2-4 anos) |

| Escassez de talentos nativos em nuvem e inflação salarial | –1.8% | Centros tecnológicos dos EUA, centros urbanos do Canadá | Curto prazo (≤2 anos) |

| Congestionamento da rede elétrica atrasando novas regiões | –1.5% | Pontos críticos na Virgínia, Texas e Califórnia | Longo prazo (≥4 anos) |

| Restrições de uso de água para resfriamento de data centers | –0.9% | Regiões de seca no oeste dos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Regulatória e Complexidade de Soberania de Dados Desafiam Operações Transfronteiriças

As instituições financeiras devem se alinhar a um mosaico de estatutos dos EUA, a Lei CLOUD e mandatos provinciais emergentes que complicam arquiteturas multijurisdicionais.[4]Equipe do ISACA, "Soberania de dados na nuvem: Governance and Risk Implications", ISACA, isaca.org As equipes jurídicas agora incorporam diretamente nos marcos contratuais requisitos de criptografia, gestão de chaves e registro de auditoria para satisfazer os reguladores sem comprometer a agilidade. As empresas com presença pan-norte-americana alocam orçamentos maiores para operações jurídicas e ferramentas de conformidade, o que retarda os lançamentos, mas, em última análise, fortalece a confiança no mercado de computação em nuvem.

Escassez de Talentos Nativos em Nuvem e Inflação Salarial Restringem a Velocidade de Implementação

A demanda por engenheiros de confiabilidade de sites, analistas de FinOps e especialistas em plataformas de IA supera em muito a oferta, inflacionando os salários e prolongando os cronogramas dos projetos. Os fornecedores estão abrindo centros remotos, financiando bolsas de estudo e criando programas de aprendizagem - o programa de formação de técnicos de data center da Amazon é um exemplo - para repor o banco de talentos. Até que esses canais amadureçam, a escassez de competências permanece um freio no mercado de computação em nuvem, que de outra forma se move rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas Híbridas Aceleram a Adoção Empresarial

A nuvem pública representou 70,35% da participação no mercado de computação em nuvem em 2025, refletindo a preferência das empresas por recursos imediatamente escaláveis. A nuvem híbrida deve expandir-se a um CAGR de 22,05%, à medida que as organizações combinam o controle local com a economia de hiperescala, uma trajetória que está redefinindo o mercado de computação em nuvem. A pesquisa da Cisco mostrando 82% de adoção híbrida confirma que a flexibilidade operacional, a velocidade de inovação e as opções de mobilidade de dados superam o trade-off de complexidade.

As estruturas híbridas ancoram cada vez mais as estratégias de núcleo digital porque evitam a dependência de um único fornecedor e simplificam a conformidade. O VMware Cloud Foundation 9 da Broadcom unifica os planos de gestão em footprints públicos, privados e de borda, ilustrando como os avanços da plataforma estão desbloqueando novas porções do mercado de computação em nuvem. À medida que mais cargas de trabalho migram para pilhas em contêiner, os modelos de governança híbrida irão amadurecer, fortalecendo o setor de computação em nuvem como um todo.

Por Modelo de Serviço: O Crescimento de PaaS Supera os Serviços de Infraestrutura Tradicionais

O Software como Serviço detinha 39,85% do tamanho do mercado de computação em nuvem em 2025, impulsionado por pacotes de produtividade e renovações de ERP. A Plataforma como Serviço está no caminho para um CAGR de 25,51%, alimentada pela demanda por microsserviços, pipelines de DevOps e hospedagem de modelos de IA. Os desenvolvedores preferem camadas de PaaS prontas para uso que abstraem as tarefas de infraestrutura, acelerando os ciclos de lançamento no mercado de computação em nuvem.

O Workflow Data Fabric da ServiceNow mostra como as modernas soluções de PaaS integram controles de residência de dados, processamento de fluxo de eventos e orquestração de IA em uma única camada. Enquanto isso, as ofertas de GPU como Serviço situam-se na fronteira entre IaaS e PaaS, permitindo que os clientes aluguem aceleradores sem gerenciar clusters de metal nu. Esses formatos hibridizados borram as linhas dos modelos de serviço, mas expandem a receita endereçável, sustentando um ciclo virtuoso que mantém o mercado de computação em nuvem vibrante.

Por Tamanho da Organização: A Adoção por PMEs Ganha Velocidade por meio de Melhorias de Acessibilidade

As grandes empresas retiveram 66,25% de participação na receita em 2025 à medida que migram complexos hubs de ERP, SCM e análise. No entanto, as PMEs devem registrar um CAGR de 20,35%, demonstrando como as faixas de preços inclusivas e os pacotes verticais de SaaS desbloqueiam novas oportunidades no mercado de computação em nuvem. O programa do México da Microsoft exemplifica como regiões localizadas e backhaul via satélite podem reduzir as lacunas de conectividade para empresas menores.

As estratégias de nuvem das PMEs geralmente começam com cargas de trabalho de contabilidade, comércio eletrônico ou CRM antes de se estenderem a chatbots de IA e análise preditiva. A cobrança por uso, os pacotes automatizados de conformidade e os guias de migração orientados reduzem o atrito na adoção. À medida que as redes de conhecimento crescem, as PMEs influenciarão os roteiros das plataformas, reforçando uma dinâmica de dois lados onde contratos corporativos de grande porte coexistem com negócios de PMEs em alto volume em todo o setor de computação em nuvem.

Por Verticais de Usuário Final: O Crescimento da Saúde Supera os Líderes Tradicionais

O BFSI manteve 24,05% da receita em 2025 ao modernizar as pilhas de bancos digitais, implementar mecanismos de AML em tempo real e adotar arquiteturas de confiança zero. A saúde, projetada com um CAGR de 17,65%, está escalando rapidamente a telemedicina, as migrações de registros eletrônicos de saúde (EHR) e os diagnósticos assistidos por IA, conquistando uma fatia maior do tamanho do mercado de computação em nuvem. A integração do Google Cloud pela Highmark Health economizou USD 2,7 milhões anualmente, melhorando o acesso a dados para 7 milhões de membros, oferecendo um modelo para modernização eficiente em custos.

Manufatura, varejo e logística continuam aproveitando IoT e análise preditiva de cadeia de suprimentos, enquanto empresas de mídia fazem a transição para pipelines de conteúdo nativos em nuvem. Programas governamentais, como a plataforma do Medicaid da Carolina do Norte, mostram como as arquiteturas de nuvem podem processar centenas de milhões de transações em escala. A diversidade de casos de uso entre as verticais sublinha a resiliência do mercado de computação em nuvem.

Análise Geográfica

Os Estados Unidos capturaram 88,62% da receita regional em 2025, impulsionados por USD 150 bilhões em compromissos de longo prazo da Amazon e pelos USD 80 bilhões de gastos da Microsoft no exercício fiscal de 2025, com mais da metade direcionada a projetos domésticos. Os centros tradicionais na Virgínia e em Oregon ainda se expandem, mas sites secundários no Texas, Kansas e nas Carolinas estão se aproximando graças aos contratos de energia renovável e incentivos fiscais. A Iniciativa Federal-Estadual de Implantação de Rede Moderna, cobrindo 21 estados, visa aumentar a disponibilidade de energia para data centers, à medida que a demanda de eletricidade das instalações de nuvem pode subir de 4% para 9% da geração total dos EUA até 2030. Essas medidas refletem a determinação do país em preservar a liderança no mercado de computação em nuvem.

O Canadá está avançando a um CAGR de 16,95%, apoiado por CAD 149 milhões em financiamento de saúde digital em Ontário para 2023-2024, que está catalisando as migrações de EHR e a expansão da telemedicina. Os novos entrantes de hiperescala posicionam as regiões canadenses como alternativas em conformidade com a soberania de dados para multinacionais. Os abundantes recursos hídricos e os climas mais frios reduzem os índices de PUE, melhorando as métricas de sustentabilidade para o mercado de computação em nuvem.

O México está emergindo como uma ponte estratégica para a América Latina. O campus de USD 5 bilhões da Amazon em Querétaro e o programa plurianual da Microsoft visando 30.000 PMEs ilustram a confiança na demanda local. O framework do USMCA simplifica o comércio digital transfronteiriço, mas a latência de rede e as lacunas de competências permanecem desafios. O investimento contínuo em corredores de fibra óptica, nós de borda e formação profissional determinará a rapidez com que o México captura uma parcela maior do mercado regional de computação em nuvem.

Cenário Competitivo

O mercado de computação em nuvem da América do Norte apresenta concentração moderada, com Amazon Web Services, Microsoft Azure e Google Cloud ultrapassando 60% da receita combinada em 2024. A AWS aproveita a amplitude diversificada de serviços e um plano de expansão de 15 anos no valor de USD 150 bilhões para defender sua participação. A integração de aplicativos com Copilot pela Microsoft e sua construção de USD 1,5 bilhão em San Antonio sinalizam um profundo compromisso com a infraestrutura otimizada para IA. O Google Cloud se diferencia por meio de análise, aprendizado de máquina e compromissos de energia livre de carbono, tendo recentemente assinado um contrato de compra de energia solar de 128 MW no Texas.

A especialização está crescendo. O VMware Cloud Foundation 9 da Broadcom visa setores regulados que buscam controle de nuvem privada sem abandonar a agilidade da nuvem pública. A aquisição da Applications Software Technology LLC pela IBM amplia a especialização em aplicativos Oracle Cloud para migrações do setor público. A Oracle, impulsionada por seu contrato anual de USD 30 bilhões, capitaliza sobre clientes que preferem pilhas verticalmente integradas. Serviços de borda, painéis de sustentabilidade e camadas de PaaS ajustadas para IA são agora campos de batalha onde novos entrantes e fornecedores de nicho podem conquistar posições dentro do mercado de computação em nuvem.

Líderes do Setor de Computação em Nuvem da América do Norte

Amazon.com Inc. (AWS)

Google LLC

Microsoft Corporation

Salesforce Inc

Adobe Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: As ações da Oracle subiram após a revelação de um contrato de nuvem projetado para superar USD 30 bilhões anualmente a partir do exercício fiscal de 2028.

- Junho de 2025: A Amazon apresentou um programa de data center de USD 10 bilhões na Carolina do Norte, criando 500 empregos altamente qualificados.

- Maio de 2025: A ServiceNow apresentou o Workflow Data Fabric, uma plataforma integrada para agilizar processos orientados por IA em grandes empresas.

- Março de 2025: A Microsoft comprometeu USD 1,5 bilhão para expandir seu campus em San Antonio, no Texas, adicionando recursos de segurança e resiliência de IA.

Escopo do Relatório do Mercado de Computação em Nuvem da América do Norte

A computação em nuvem fornece serviços de computação por meio da Internet. Esses serviços abrangem servidores, armazenamento, bancos de dados, redes, software, análise e inteligência. Os principais benefícios incluem inovação acelerada, recursos flexíveis e economias de escala. Normalmente, os clientes pagam somente pelos serviços de nuvem que utilizam. Esse modelo reduz os custos operacionais, aumenta a eficiência da infraestrutura e permite o dimensionamento em resposta às necessidades de negócios em evolução.

O mercado de computação em nuvem da América do Norte é segmentado por tipo (nuvem pública [IaaS, PaaS, SaaS], nuvem privada e nuvem híbrida), por tamanho da organização (PMEs e grandes empresas), verticais de usuário final (manufatura, educação, varejo, transporte e logística, saúde, BFSI, telecom e TI, governo e setor público, outros [utilities, mídia e entretenimento, etc.]) e geografia (Estados Unidos e Canadá). O tamanho do mercado e as previsões em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Manufatura |

| Educação |

| Saúde |

| BFSI |

| Telecom e TI |

| Governo e Setor Público |

| Utilities |

| Mídia e Entretenimento |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Modelo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) | |

| Software como Serviço (SaaS) | |

| Por Tamanho da Organização | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Verticais de Usuário Final | Manufatura |

| Educação | |

| Saúde | |

| BFSI | |

| Telecom e TI | |

| Governo e Setor Público | |

| Utilities | |

| Mídia e Entretenimento | |

| Outros | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de computação em nuvem da América do Norte em 2026?

O mercado de computação em nuvem da América do Norte é avaliado em USD 380,5 bilhões em 2026.

Com que velocidade o mercado deve crescer até 2031?

O mercado deve atingir USD 811,04 bilhões até 2031, expandindo-se a um CAGR de 16,34% durante 2026-2031.

Qual modelo de implantação detém a maior participação de receita?

A nuvem pública lidera com 70,35% da receita regional em 2025.

Qual segmento está crescendo mais rapidamente?

A nuvem híbrida é o modelo de implantação de crescimento mais rápido, com previsão de registrar um CAGR de 22,05% até 2031.

O que está impulsionando a adoção por pequenas e médias empresas (PMEs)?

As soluções verticais de SaaS e os investimentos direcionados de hiperescala estão reduzindo as barreiras de entrada, ajudando as PMEs a registrar um CAGR de 20,35%.

Quais são as principais restrições enfrentadas pelos provedores?

As regulamentações de soberania de dados, a escassez de talentos e o congestionamento da rede elétrica são os principais desafios que retardam o lançamento de algumas novas regiões de nuvem.

Página atualizada pela última vez em: