Tamanho e Participação do Mercado de Computação em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.04 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.65 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.65% CAGR |

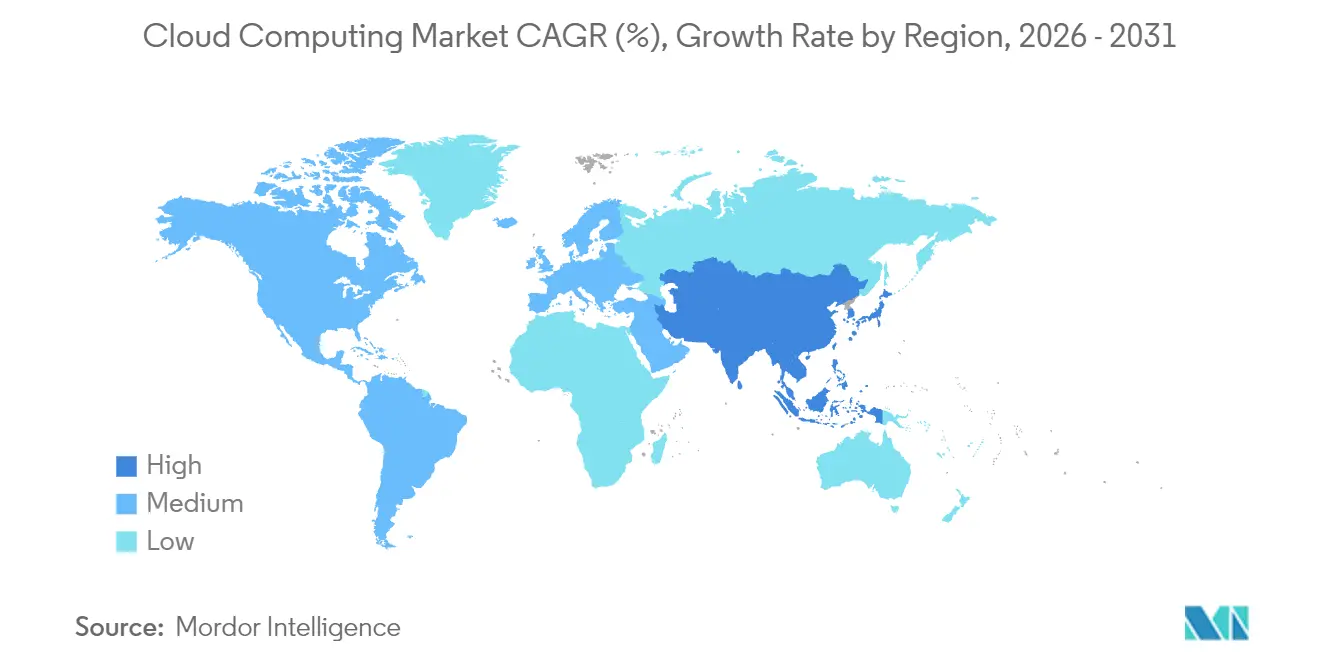

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

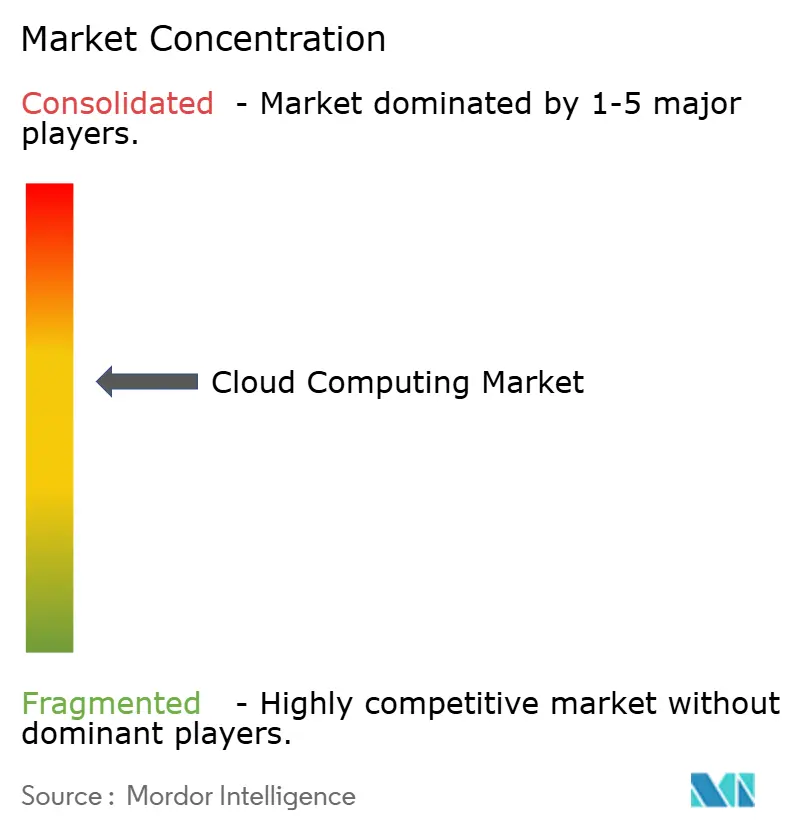

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem por Mordor Intelligence

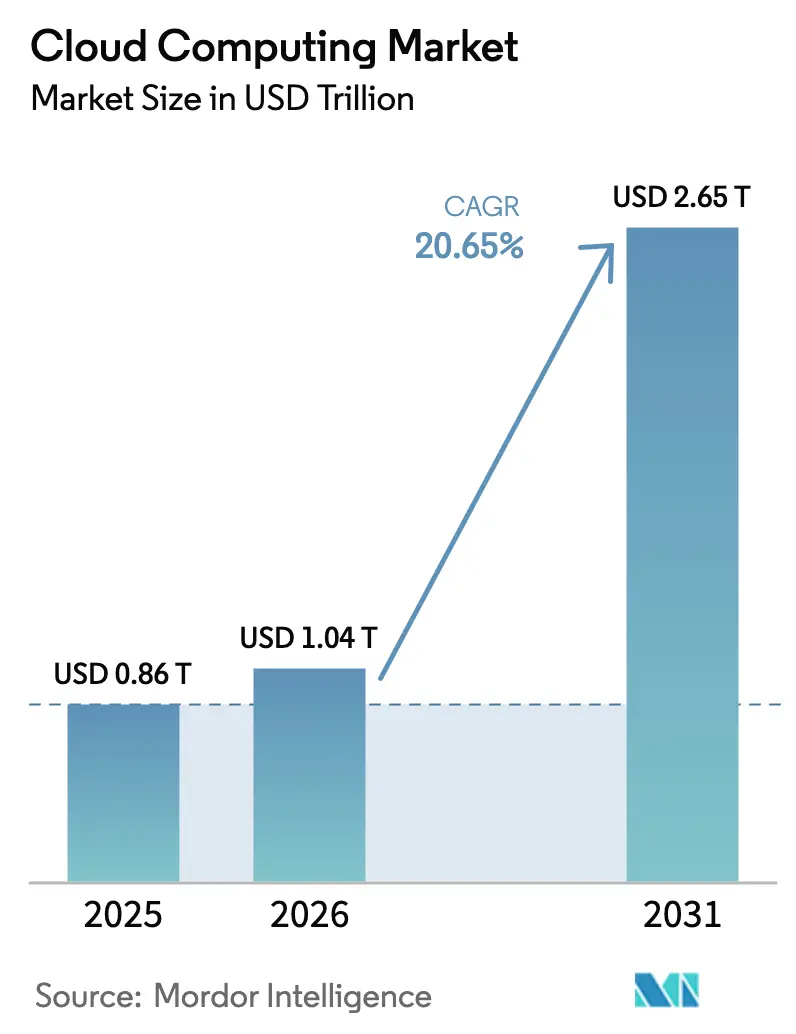

Espera-se que o mercado de Computação em Nuvem cresça de USD 0,86 trilhão em 2025 para USD 1,04 trilhão em 2026, com previsão de atingir USD 2,65 trilhões até 2031, a um CAGR de 20,65% no período de 2026-2031.

O crescimento está associado a agendas de transformação digital com foco em IA, à migração de aplicações centrais corporativas para plataformas de Software como Serviço (SaaS), à expansão das regulamentações de nuvem soberana na Europa e no Golfo Pérsico, e ao lançamento de zonas de nuvem de borda com latência inferior a 10 milissegundos, que sustentam casos de uso de realidade estendida (XR) e operações autônomas. Os provedores de hiperescala estão, portanto, correndo para ampliar seus parques de centros de dados ricos em GPUs, enquanto blueprints de nuvem específicos para cada setor simplificam a conformidade para a saúde, as finanças e o setor público. Ao mesmo tempo, as estratégias de nuvem híbrida ganham destaque à medida que as empresas buscam portabilidade de cargas de trabalho e disciplina de custos. A intensificação da concorrência entre os provedores está colocando a interoperabilidade multinuvem em primeiro plano, posicionando ecossistemas abertos - em vez de aprisionamento tecnológico - como uma nova fonte de criação de valor.

Principais Conclusões do Relatório

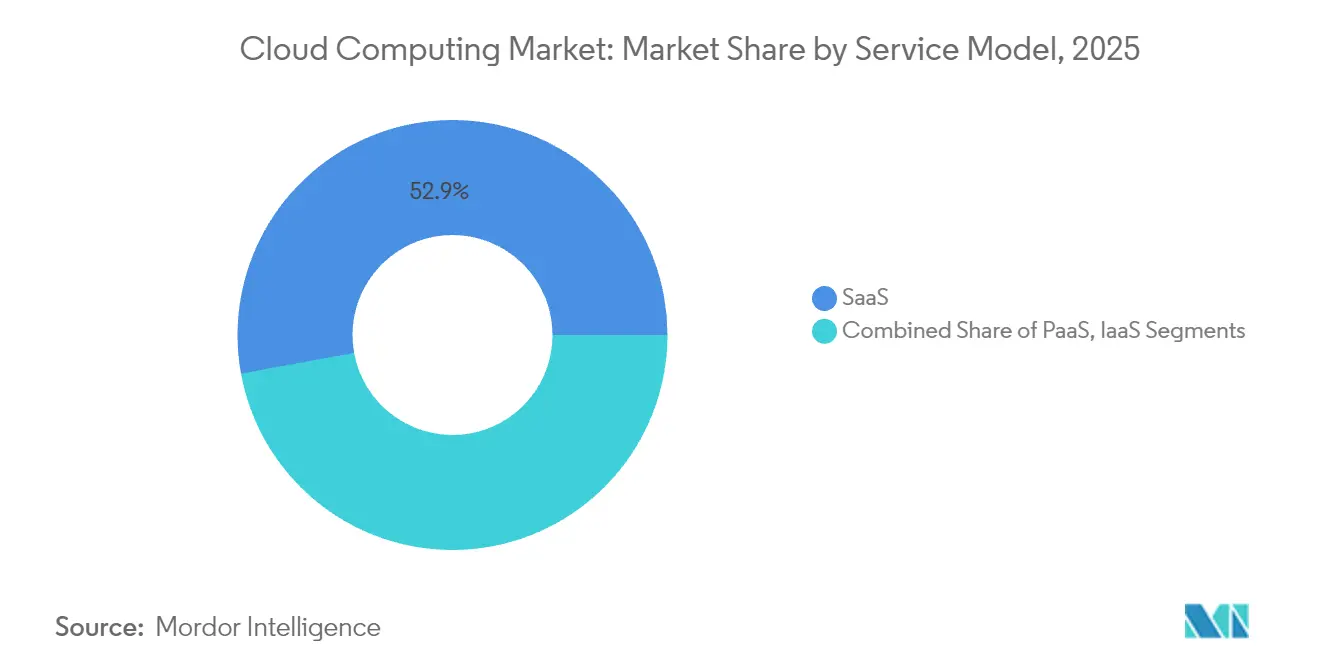

- Por modelo de serviço, o SaaS liderou com 52,87% de participação de receita em 2025, enquanto o segmento de Plataforma como Serviço (PaaS) deve avançar a um CAGR de 22,85% até 2031.

- Por modelo de implantação, o segmento de Nuvem Privada deteve 46,62% da participação de mercado de computação em nuvem em 2025; a adoção de Nuvem Híbrida está prevista para expandir a um CAGR de 22,24% até 2031.

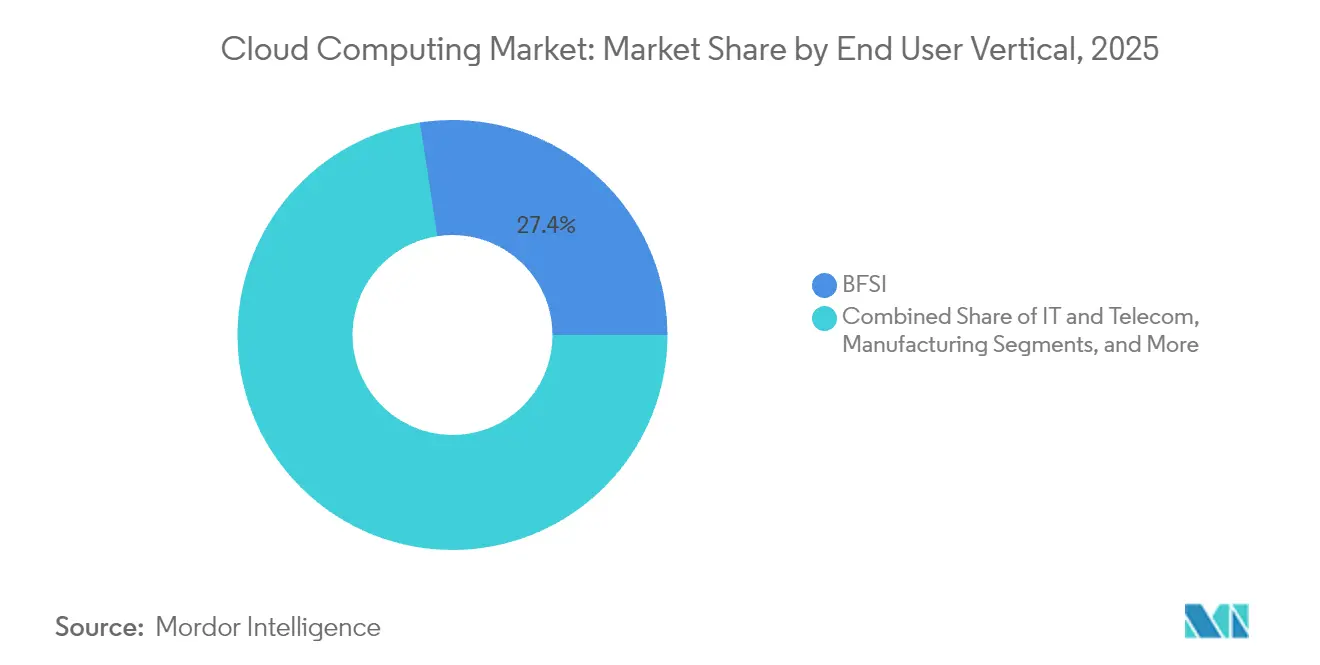

- Por vertical de usuário final, a área de saúde registrou o maior CAGR de 20,92% - o mais alto entre todos os setores - enquanto bancos, serviços financeiros e seguros representaram 27,42% da participação do tamanho do mercado de computação em nuvem em 2025.

- Por Tamanho da Organização, o segmento de grandes empresas deteve 53,12% da participação de mercado de computação em nuvem em 2025; a adoção por PMEs está prevista para expandir a um CAGR de 21,28% até 2031.

- Por geografia, a América do Norte reteve 24,18% da participação do mercado de computação em nuvem em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 21,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Computação em Nuvem

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção explosiva de SaaS em softwares corporativos centrais | +4.20% | Global; mais forte na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Proliferação de cargas de trabalho de IA Generativa que exigem computação elástica | +5.80% | Global; concentrado nos EUA, China e UE | Curto prazo (≤ 2 anos) |

| Plataformas de nuvem específicas para o setor com blueprints de conformidade | +3.10% | América do Norte e UE; em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de nuvem soberana na UE e no CCG | +2.70% | Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Surgimento de zonas de nuvem de borda com latência inferior a 10 ms para XR e autonomia | +2.90% | Núcleo da Ásia-Pacífico; América do Norte, UE seletiva | Longo prazo (≥ 4 anos) |

| Compras de nuvem verde vinculadas a metas de Escopo 3 | +1.80% | Global; mais forte na UE e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção explosiva de SaaS em softwares corporativos centrais

As migrações para a nuvem agora abrangem sistemas críticos de planejamento de recursos empresariais, gestão de relacionamento com clientes e finanças - e não apenas cargas de trabalho de produtividade -, uma mudança que está moldando cada vez mais o Mercado de Computação em Nuvem como um todo. A Delta Air Lines concluiu uma reformulação de USD 500 milhões de seu núcleo digital em 2024, utilizando SaaS para viabilizar personalização orientada por IA e melhorias na pontualidade. A transição proporciona atualizações contínuas de funcionalidades e análises integradas, desbloqueando a tomada de decisões em tempo real que o software local não consegue oferecer. Os setores regulamentados se beneficiam de controles de conformidade padronizados embutidos nas pilhas de SaaS, acelerando auditorias e reduzindo os custos operacionais. As organizações que atrasam a migração correm o risco de lacunas de capacidade e ciclos de produtos mais lentos em comparação com seus concorrentes que adotam o modelo SaaS em primeiro lugar.

Proliferação de cargas de trabalho de IA Generativa que exigem computação elástica

O treinamento de grandes modelos de linguagem requer milhares de GPUs de alta largura de banda operando em paralelo, superando em muito as cargas de trabalho empresariais anteriores. A Oracle reservou USD 40 bilhões em processadores Nvidia para um site no Texas em suporte à OpenAI em 2025.[1]Oracle Corp., "Oracle to Invest $40 Billion in Nvidia GPUs", oracle.com Essa escala provoca mudanças radicais no design de energia, resfriamento e estrutura de rede dos centros de dados. Os provedores estão replanejando sua arquitetura em torno de silício otimizado para IA, resfriamento líquido direto e interconexões de alta velocidade para atender à demanda crescente. Os clientes se inclinam para fornecedores capazes de garantir capacidade e condições econômicas favoráveis para experimentos de IA intermitentes e inferência em produção.

Plataformas de nuvem específicas para o setor (blueprints prontos para conformidade)

As nuvens verticais combinam infraestrutura com artefatos regulatórios pré-configurados. Na área da saúde, o Assistente Digital Clínico da Oracle incorpora conformidade com a HIPAA e raciocínio clínico, economizando 4,5 minutos por consulta para os médicos. Blueprints semelhantes nas finanças integram módulos de risco e fraude, enquanto as versões para o setor público incorporam controles FedRAMP. Essas nuvens ricas em domínio reduzem o tempo de personalização, encurtam os ciclos de aquisição e consolidam as melhores práticas especializadas, elevando os custos de mudança para os clientes após a implantação.

Mandatos de nuvem soberana na UE e no CCG

Os reguladores exigem que cargas de trabalho sensíveis e metadados permaneçam dentro de fronteiras definidas e sob jurisdição legal local. Os fornecedores respondem com instâncias específicas de cada região, equipes com autorização de cidadania e trilhas de auditoria que atendem aos padrões nacionais. A abordagem preserva APIs consistentes, mas segrega os planos de controle, ajudando as empresas a cumprir as normas sem refatorar as aplicações. No entanto, os parques fragmentados reduzem as economias de escala e exigem novos investimentos para atender às necessidades de capacidade regional.[2]Conselho Europeu de Proteção de Dados (EDPB, "European Data Protection Board (EDPB) guidance on cross-border data transfer." edpb.europa.eu

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leis de localização de dados fragmentam os parques globais | −2.8% | Europa e CCG; em expansão mundial | Médio prazo (2-4 anos) |

| Excedentes de custos recorrentes em relação ao TCO local | −1.9% | Global; grandes empresas mais afetadas | Curto prazo (≤ 2 anos) |

| Controles de exportação de chips avançados limitando o fornecimento de GPUs | −2.1% | Global; mais forte na China e na Rússia | Curto prazo (≤ 2 anos) |

| Escassez de energia de baixo carbono para centros de dados de hiperescala | −1.4% | Global; regiões de alto crescimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Leis de localização de dados fragmentando os parques globais

As regras de residência específicas de cada jurisdição obrigam os provedores a duplicar a infraestrutura e criar ambientes lógicos distintos, acrescentando custos e complexidade operacional. As multinacionais enfrentam obrigações sobrepostas sobre armazenamento, processamento e acesso de pessoal, frequentemente forçando reformulações arquitetônicas e preços de serviços mais elevados.[3]Sustentabilidade da Amazon, "Amazon on Path to 100 Percent Renewable Energy by 2030," aboutamazon.com

Excedentes de custos recorrentes em relação ao TCO local

À medida que as empresas migram para modelos de pagamento por uso, a proliferação descontrolada de recursos, os suportes premium e as taxas de transferência de dados de saída corroem as economias antecipadas. Estudos mostram que quase 30% dos gastos com nuvem são desperdiçados em ativos superprovisionados ou ociosos. Governança eficaz, dimensionamento correto e capacidades de FinOps são necessários para proteger o business case.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Serviço: PaaS acelera a velocidade de desenvolvimento de aplicações

A Plataforma como Serviço (PaaS) tem previsão de crescimento composto de 22,85% no período de 2026-2031, o ritmo mais rápido entre os modelos de serviço. O SaaS manteve uma posição dominante com 52,87% da receita de 2025, enquanto a Infraestrutura como Serviço (IaaS) permanece como a base elástica subjacente. A onda do PaaS é impulsionada pela orquestração de contêineres, runtimes sem servidor e ferramentas de baixo código que comprimem os ciclos de lançamento de meses para semanas. A Amazon reservou USD 150 bilhões para centros de dados centrados em IA, atendendo a essas cargas de trabalho de PaaS. À medida que os provedores enriquecem as plataformas com segurança integrada e serviços de IA, os desenvolvedores ganham mais liberdade para focar no valor para o usuário, em vez de na infraestrutura subjacente.

No mercado de computação em nuvem, os fornecedores de PaaS diferenciam-se cada vez mais por meio de frameworks setoriais e MLOps integrado. Essas capacidades encurtam a implantação de análises avançadas, elevam a qualidade do código e reduzem o esforço dos desenvolvedores. A combinação posiciona o PaaS como uma alavanca estratégica para produtos digitais, sustentando a experimentação rápida e a entrega contínua.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Modelo de Implantação: Arquiteturas híbridas equilibram controle e escala

Embora as nuvens privadas tenham capturado 46,62% da receita em 2025, as nuvens híbridas estão se expandindo a um CAGR de 22,24%. O modelo preserva a proximidade dos dados para cargas de trabalho sensíveis, ao mesmo tempo em que escala para capacidade pública para testes, análises e recuperação de desastres. O tamanho do mercado de computação em nuvem para implantações híbridas está definido para aumentar acentuadamente à medida que as empresas padronizam planos de controle Kubernetes em núcleos locais e capacidade terceirizada.

O acordo de nuvem cruzada entre Oracle e AWS elimina as taxas de transferência de dados de saída e permite que o Oracle Database seja executado de forma integrada em qualquer um dos provedores. A interoperabilidade reduz os temores de aprisionamento tecnológico e permite que os clientes otimizem com base em desempenho ou preço. Consequentemente, a estratégia híbrida é vista como uma válvula de segurança para conformidade e uma plataforma de modernização sem migrações arriscadas do tipo forklift.

Por Vertical de Usuário Final: A área da saúde digitaliza-se em ritmo recorde

As cargas de trabalho de saúde e ciências da vida crescerão a um CAGR de 20,92% até 2031 - o ritmo mais rápido no mercado de computação em nuvem. Prontuários eletrônicos de saúde, telemedicina e diagnósticos habilitados por IA dependem de nuvens de alto desempenho e conformidade. Os setores bancário, de serviços financeiros e de seguros detêm a maior participação de receita com 27,42%, aproveitando análises de fraude em tempo real e relatórios regulatórios hospedados em plataformas escaláveis.

Para os provedores, as ofertas específicas para a área de saúde incorporam trilhas de auditoria, criptografia e suporte à decisão clínica. Essa verticalização profunda minimiza a complexidade de configuração e acelera o tempo de obtenção de valor, impulsionando a adoção mesmo em ambientes historicamente cautelosos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tamanho da Organização: As PMEs aproveitam tecnologia de nível corporativo

As pequenas e médias empresas representam o segmento mais dinâmico, com um CAGR de 21,28%. A nuvem elimina os pesados desembolsos iniciais de capital, permitindo que as PMEs implantem ERP, comércio eletrônico e análise de dados por meio de modelos de assinatura. Embora as grandes empresas ainda respondam por 53,12% dos gastos, o impulso das PMEs amplia a base de clientes e estimula a inovação dos provedores em precificação simplificada, integração guiada e serviços gerenciados.

No setor de computação em nuvem, os pacotes voltados para PMEs incluem backups com um clique, políticas de segurança pré-configuradas e modelos verticais. Essas escolhas de design reduzem as barreiras de habilidades e ampliam o alcance para economias emergentes, onde o hardware local seria economicamente inviável.

Análise Geográfica

A América do Norte liderou com 24,18% da receita de 2025, graças a uma vantagem inicial na adoção da nuvem e a densos clusters de empresas nativas digitais. Os investimentos continuam: a Amazon está canalizando USD 30 bilhões para os campi da Pensilvânia e da Carolina do Norte, enquanto a Microsoft planeja USD 80 bilhões em capacidade no ano fiscal de 2025. O crescimento na região agora gira em torno de cargas de trabalho de IA que exigem proximidade com centros de talentos e pesquisa. O Canadá e o México abrem oportunidades incrementais à medida que as empresas distribuem cargas de trabalho para redundância e otimização de custos.

A Europa equilibra metas agressivas de transformação digital com rígidas regras de soberania de dados, moldando a trajetória da região no Mercado de Computação em Nuvem. As organizações favorecem arquiteturas híbridas que mantêm dados sensíveis localmente, mas aproveitam nuvens globais para desenvolvimento e análises. Provedores como a OVHcloud enfatizam a residência de dados europeia como um diferencial único. As mudanças geopolíticas pós-Brexit obrigam as empresas do Reino Unido a navegar em acordos de dados transfronteiriços em evolução, reforçando ainda mais a adoção híbrida.

A Ásia-Pacífico é o motor da expansão futura, com um CAGR projetado de 21,65%. Os projetos de infraestrutura escalam rapidamente: a Sify investirá USD 5 bilhões em centros de dados focados em IA na Índia. Campeões nacionais como Alibaba Cloud e Tencent Cloud dominam a China, enquanto provedores internacionais miram o Japão, a Coreia do Sul, a Índia e os estados da ASEAN em rápido crescimento. Os governos apoiam políticas de nuvem em primeiro lugar e programas de cidades inteligentes, acelerando a demanda por plataformas escaláveis.

Cenário Competitivo

Os movimentos significativos incluem o pedido de USD 40 bilhões em chips Nvidia pela Oracle, os lançamentos de campi de IA em múltiplos estados pela Amazon e o roteiro de silício Azure AI personalizado da Microsoft. A colaboração multinuvem - Oracle Database@AWS e @Google Cloud - evidencia uma mudança da exclusividade para o valor do ecossistema. Nichos de espaço em branco surgem em ofertas de nuvem soberana, nós de borda para sistemas autônomos e plataformas amigáveis para desenvolvedores voltadas às PMEs.

Disruptores emergentes como Snowflake e DigitalOcean focam em classes de carga de trabalho específicas, aproveitando a agilidade em vez da escala. Linhas de chips proprietários (AWS Graviton, Google TPU, Microsoft Azure Cobalt) impulsionam ganhos de desempenho por watt e diferenciam a economia de custos. O campo de jogo permanece dinâmico, mas a intensidade de capital e os efeitos de rede favorecem os incumbentes capazes de sustentar investimentos anuais de múltiplos bilhões de dólares.

Líderes do Setor de Computação em Nuvem

Amazon (AWS)

Microsoft

Google Cloud

Alibaba Cloud

IBM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Oracle comprometeu USD 40 bilhões para adquirir GPUs Nvidia para um campus no Texas ancorado pela OpenAI, sustentando a capacidade de treinamento de IA de próxima geração.

- Junho de 2025: A AWS anunciou USD 30 bilhões para campi de centros de dados com foco em IA na Pensilvânia e na Carolina do Norte.

- Janeiro de 2025: A Microsoft alocou USD 80 bilhões para a expansão global de centros de dados, com mais da metade destinada a instalações de IA nos Estados Unidos.

- Janeiro de 2025: A Sify Technologies anunciou um investimento de USD 5 bilhões em centros de dados otimizados para IA na Índia.

Escopo do Relatório do Mercado Global de Computação em Nuvem

A computação em nuvem é o fornecimento de serviços de computação pela internet, incluindo servidores, armazenamento, bancos de dados, redes, software, análises e inteligência, para proporcionar inovação mais rápida, recursos adaptáveis e economias de escala. Os clientes normalmente pagam apenas pelos serviços de nuvem que utilizam, o que ajuda a reduzir os custos operacionais, executar a infraestrutura de forma mais eficiente e escalar à medida que os requisitos de negócio mudam.

O mercado de computação em nuvem é segmentado por tipo de computação (IaaS, SaaS e PaaS), verticais de usuário final (TI e telecomunicações, BFSI, varejo, bens de consumo, manufatura, saúde e mídia e entretenimento) e geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Itália, França, Alemanha, Rússia e Restante da Europa], Ásia-Pacífico [China, Índia, Japão, Coreia do Sul e Restante da Ásia-Pacífico], América Latina [Brasil, México, Argentina e Restante da América Latina] e Oriente Médio e África [Brasil, México, Argentina e Restante do Oriente Médio e África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| IaaS |

| PaaS |

| SaaS |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| TI e Telecomunicações |

| BFSI |

| Manufatura |

| Varejo e Bens de Consumo |

| Saúde e Ciências da Vida |

| Outros |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Egito | ||

| Restante da África | ||

| Por Modelo de Serviço | IaaS | ||

| PaaS | |||

| SaaS | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Vertical de Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Manufatura | |||

| Varejo e Bens de Consumo | |||

| Saúde e Ciências da Vida | |||

| Outros | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de computação em nuvem?

O mercado global de computação em nuvem está avaliado em USD 1,04 trilhão em 2026 e tem previsão de atingir USD 2,65 trilhões até 2031, representando uma taxa de crescimento anual composta de 20,65% durante o período de previsão.

Qual é o maior modelo de serviço de nuvem por participação de mercado?

O Software como Serviço (SaaS) mantém a posição dominante com 52,87% de participação de mercado em 2025, beneficiando-se da contínua migração de aplicações corporativas para arquiteturas nativas em nuvem.

As pequenas e médias empresas (PMEs) estão adotando a computação em nuvem mais rapidamente do que as grandes empresas?

Sim, as PMEs demonstram a maior taxa de crescimento com um CAGR de 21,28% até 2031, refletindo a democratização das capacidades tecnológicas de nível corporativo por meio de plataformas em nuvem que eliminam as barreiras tradicionais à infraestrutura avançada de TI.

Qual região domina o mercado de computação em nuvem?

A América do Norte mantém a maior participação de mercado com 24,18% em 2025, apoiada pela presença dos principais provedores de hiperescala, pela adoção antecipada da nuvem corporativa e por um ambiente regulatório que geralmente apoia os fluxos transfronteiriços de dados.

Página atualizada pela última vez em: