Tamanho e Participação do Mercado de Computação em Nuvem da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

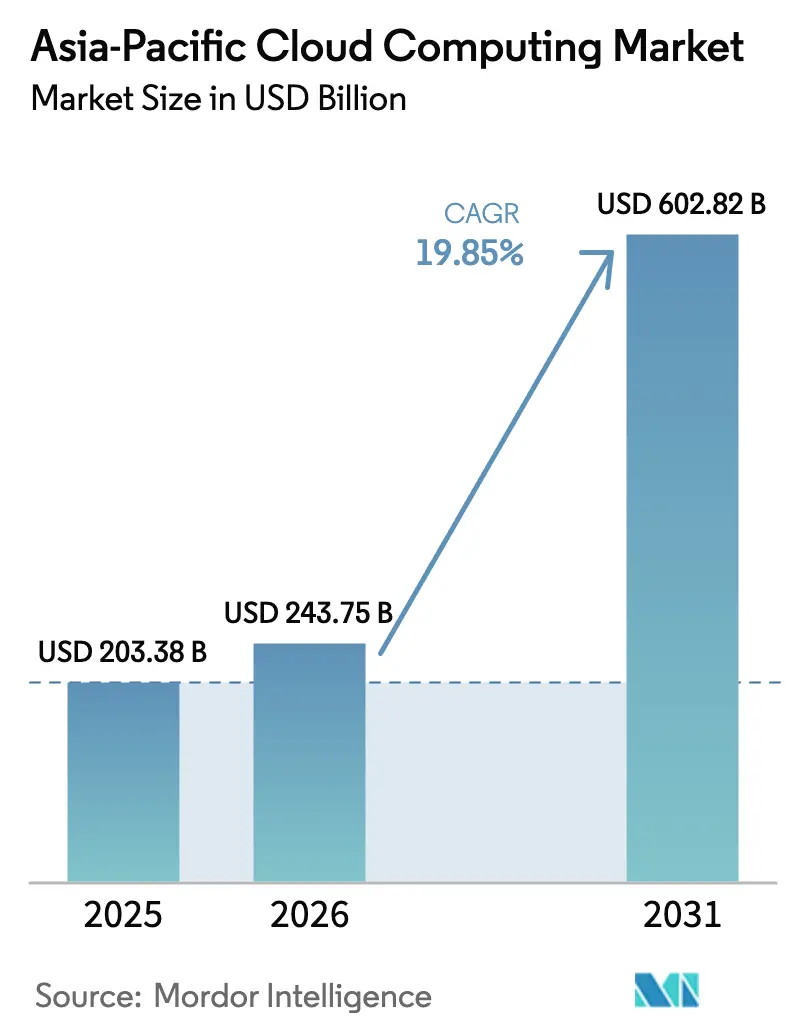

| Tamanho do mercado no ano base (2025) | 203.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 243.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 602.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.85% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem da Ásia Pacífico pela Mordor Intelligence

O Mercado de Computação em Nuvem da Ásia Pacífico foi avaliado em USD 203,38 bilhões em 2025 e estima-se que cresça de USD 243,75 bilhões em 2026 para USD 602,82 bilhões até 2031, a uma CAGR de 19,85% durante o período de previsão (2026-2031). As políticas de IA soberana e os mandatos governamentais de prioridade à nuvem estão desbloqueando os gastos em setores regulamentados, enquanto os grandes provedores de hiperescala implantam nova capacidade em metrópoles de segundo nível para aproximar as cargas de trabalho dos usuários. Instâncias ricas em GPU, desenvolvidas para cargas de trabalho de IA generativa, estão remodelando os projetos de centros de dados, e as parcerias de borda 5G entre operadoras de telecomunicações e provedores de nuvem estão reduzindo a latência para aplicações em tempo real. A nuvem pública ainda detém a maior participação, porém as arquiteturas híbridas registram o crescimento mais rápido à medida que as empresas equilibram desempenho com soberania de dados e considerações de dependência de fornecedor. A intensidade competitiva está aumentando, pois os grandes provedores de hiperescala globais enfrentam campeões domésticos que combinam conformidade com serviços localizados, tornando a eficiência de infraestrutura e o alinhamento regulatório fatores decisivos.

Principais Conclusões do Relatório

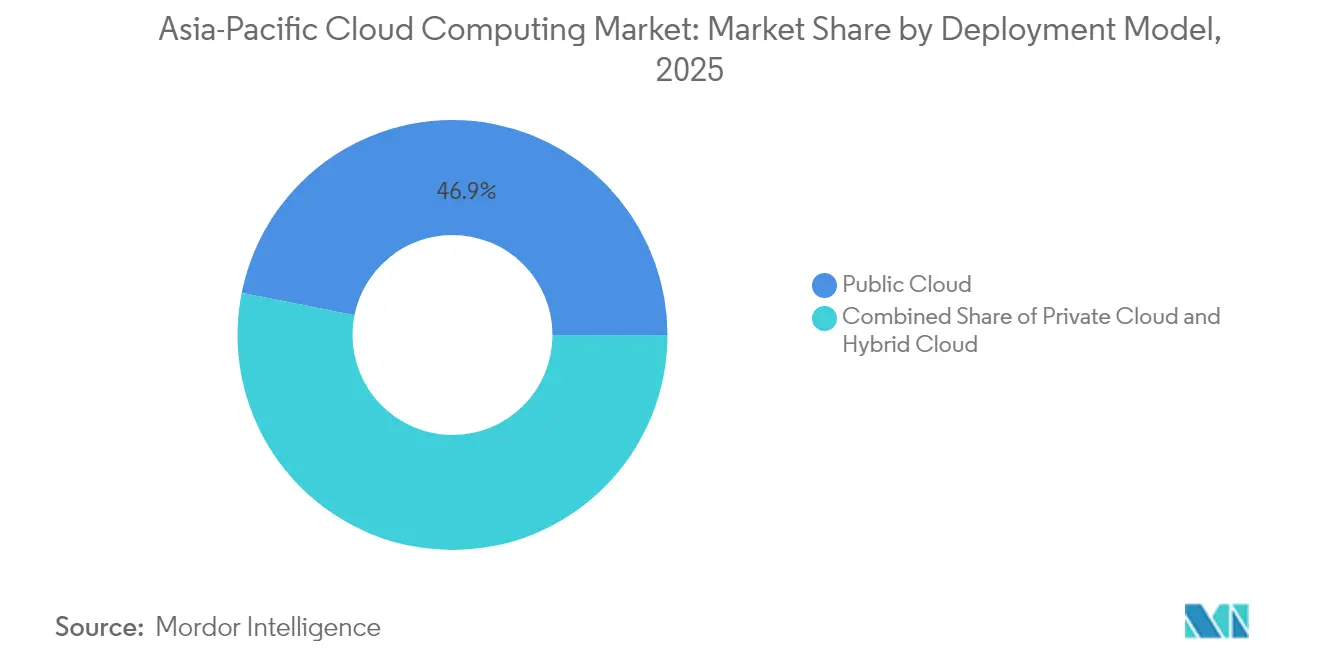

- Por modelo de implantação, a nuvem pública liderou com 46,85% da participação no mercado de computação em nuvem da Ásia Pacífico em 2025; a nuvem híbrida deve crescer a uma CAGR de 26,4% até 2031.

- Por modelo de serviço, o Software como Serviço representou 54,60% do tamanho do mercado de computação em nuvem da Ásia Pacífico em 2025, enquanto a Plataforma como Serviço deve se expandir a uma CAGR de 27% até 2031.

- Por porte da organização, as grandes empresas detiveram 63,10% da participação na receita do mercado de computação em nuvem da Ásia Pacífico em 2025, enquanto as PMEs avançam a uma CAGR de 21,6% até 2031.

- Por setor de usuário final, o BFSI capturou 19,75% da participação no mercado de computação em nuvem da Ásia Pacífico em 2025; saúde e ciências da vida está crescendo a uma CAGR de 22,9% até 2031.

- Por geografia, a China liderou com 38,20% de participação no mercado de computação em nuvem da Ásia Pacífico em 2025, enquanto a Índia está se expandindo a uma CAGR de 25,1% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Computação em Nuvem da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda explosiva de cargas de trabalho de IA / IA Generativa por instâncias de nuvem ricas em GPU | +4.2% | Global, mais forte na China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Mandatos governamentais de "Prioridade à Nuvem" se expandindo em economias emergentes da Ásia Pacífico | +3.8% | Índia, Malásia, Singapura, Tailândia, Vietnã | Curto prazo (≤ 2 anos) |

| Parcerias de borda 5G de operadoras de telecomunicações acelerando a adoção de multi-nuvem | +2.9% | Núcleo da Ásia Pacífico, com expansão para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Estruturas de nuvem soberana desbloqueando gastos em setores regulamentados | +3.1% | China, Índia, Austrália, Singapura | Longo prazo (≥ 4 anos) |

| Expansão de grandes provedores de hiperescala para metrópoles de segundo nível | +2.7% | Índia, China, Indonésia, Tailândia | Médio prazo (2-4 anos) |

| Pivô empresarial de migração simples para modernização nativa em nuvem | +2.5% | Global, liderado por Japão, Austrália, Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Explosiva de Cargas de Trabalho de IA / IA Generativa por Instâncias de Nuvem Ricas em GPU

Os casos de uso de IA generativa estão forçando os provedores a adicionar aceleradores em escala sem precedentes, com 878.000 GPUs implantadas pelos principais provedores de nuvem em 2023, mesmo com ineficiências de agendamento limitando a utilização.[1]The Register, "Big Cloud deploys thousands of GPUs for AI", theregister.com A China lidera o ranking global de patentes de IA generativa com 38.210 registros entre 2014 e 2023, sublinhando a demanda por infraestrutura especializada. As operadoras de telecomunicações regionais estão avançando para posições superiores: Singtel e Nvidia lançaram um centro de dados focado em IA no início de 2026 para oferecer GPU como Serviço em todo o Sudeste Asiático. O roteiro de Superestrada de Infraestrutura de IA da SK Telecom posiciona a operadora como provedora de infraestrutura para cargas de trabalho de IA. As nações também estão investindo em sistemas de IA soberana, impulsionando gastos regionais projetados em IA de USD 110 bilhões até 2026.

Mandatos Governamentais de "Prioridade à Nuvem" se Expandindo em Economias Emergentes da Ásia Pacífico

As iniciativas de política estão convertendo os orçamentos de TI do setor público em demanda de nuvem previsível. O MyGovCloud da Malásia visa 80% de armazenamento em nuvem para o setor público e deve atrair até USD 3,4 bilhões em investimentos até 2025.[2]Ministério das Finanças da Malásia, "Govt introduces cloud computing service MyGovCloud", mof.gov.my O Governo de Singapura na Nuvem Comercial integrou 3.006 sistemas e mantém 99,5% de tempo de atividade. A Nova Zelândia exige adoção de nuvem pública após avaliações de risco, citando 60% de economia de custos na Autoridade de Transporte Terrestre. O GI Cloud da Índia (MeghRaj) fornece uma estrutura nacional de nuvem que apoia a entrega de bens públicos digitais. Tais mandatos favorecem ofertas prontas para conformidade em detrimento de lances de menor preço e aceleram o tempo de geração de receita para os fornecedores.

Parcerias de Borda 5G de Operadoras de Telecomunicações Acelerando a Adoção de Multi-Nuvem

Setenta e sete por cento dos provedores de serviços de comunicação favorecem estratégias de nuvem híbrida e quase um terço planeja renovar os sistemas de operações para suportá-las.[3]TMCnet, "Telcos are Heavily Prioritizing the Cloud and 5G" (As empresas de telecomunicações estão priorizando fortemente a nuvem e o 5G), tmcnet.com A aliança GPU como Serviço da Singtel com a Bridge Alliance distribui pools de aceleradores em múltiplos mercados. A Aduna e a Bridge Alliance estão integrando o acesso à API de rede CAMARA, oferecendo às empresas conectividade programável que se combina com cargas de trabalho em nuvem. A Hitachi e a Singtel colaboram para unir a especialização em tecnologia operacional com capacidade de borda em nuvem para soluções industriais. Essas parcerias reduzem as janelas de latência, promovem análises em tempo real e suportam estratégias de posicionamento de multi-nuvem.

Estruturas de Nuvem Soberana Desbloqueando Gastos em Setores Regulamentados

Dezenove por cento das organizações da Ásia Pacífico pretendem aumentar os orçamentos de nuvem soberana, com 48% das entidades do setor público planejando adoção em 12 meses. A Autoridade de Desenvolvimento de Infocomunicações e Mídia de Singapura divulgou diretrizes de resiliência em nuvem em fevereiro de 2025, enfatizando avaliações de risco e cibersegurança. As regras mais rígidas de exportação de dados da China e as cláusulas de dados transfronteiriços do Vietnã complicam as operações multinacionais e incentivam a hospedagem doméstica. O mapeamento de conformidade do Google Cloud para o GR-71 da Indonésia mostra como os grandes provedores de hiperescala localizam controles. Provedores capazes de certificar conformidade em nível nacional obtêm acesso privilegiado a contratos bancários, de saúde e governamentais.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leis fragmentadas de residência de dados aumentam os custos de conformidade | -2.8% | Global, particularmente China, Índia, Austrália | Longo prazo (≥ 4 anos) |

| Escassez de profissionais certificados em nuvem impulsiona a inflação salarial | -1.9% | Núcleo da Ásia Pacífico, aguda em Singapura, Japão, Austrália | Médio prazo (2-4 anos) |

| Restrições da rede elétrica desacelerando a construção de centros de dados de hiperescala | -1.5% | China, Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Prêmios de preço de nuvem soberana reduzem a atratividade para PMEs | -1.2% | Regional, maior impacto em setores regulamentados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Leis Fragmentadas de Residência de Dados Aumentam os Custos de Conformidade

Estatutos de localização divergentes forçam os provedores a executar múltiplas estruturas de conformidade, corroendo as economias de escala e repassando os custos aos clientes.[4]Centro Belfer, "Sovereignty and Data Localization" (Soberania e localização de dados), belfercenter.org A Lei de Proteção de Dados Pessoais da Malásia obriga os provedores a construir controles granulares de gestão de dados. A extraterritorial Lei CLOUD dos Estados Unidos aprofunda o conflito jurisdicional, aumentando a incerteza jurídica. Como resultado, as PMEs sem orçamentos de conformidade atrasam a migração, amortecendo o impulso de expansão geral.

Escassez de Profissionais Certificados em Nuvem Impulsiona a Inflação Salarial

Setenta e um por cento das empresas da Ásia Pacífico relatam habilidades limitadas como barreira para a realização de valor digital. A previsão de gastos em TI da Malásia de USD 11 bilhões é limitada por escassez de habilidades que desaceleram a adoção de serviços gerenciados. A receita de serviços gerenciados de nuvem da Coreia cresceu para USD 4,76 bilhões em 2023, mas as margens permanecem estreitas devido aos altos custos de pessoal. A Academia Nxera da Singtel visa expandir os pipelines de talentos para centros de dados com alta densidade de IA. A inflação salarial persistente aumenta o custo total de propriedade, particularmente para implantações de nuvem soberana que necessitam de especialistas em conformidade escassos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A adoção híbrida estreita a liderança da nuvem pública

A nuvem pública representou 46,85% do mercado de computação em nuvem da Ásia Pacífico em 2025, validando a confiança na segurança e nos footprints globais dos grandes provedores de hiperescala. As arquiteturas híbridas devem se expandir a uma CAGR de 26,4% até 2031, à medida que as empresas integram ativos locais com a escalabilidade da nuvem pública. Essa preferência equilibra requisitos de latência, soberania e continuidade de negócios. As implantações de borda 5G de operadoras de telecomunicações injetam novos nós de borda que estendem as malhas híbridas para casos de uso de baixa latência, reforçando os padrões de multi-nuvem.

O sucesso da nuvem híbrida depende de ferramentas de orquestração que unifiquem o gerenciamento de políticas, custos e desempenho em todos os ambientes. Setenta e sete por cento dos provedores de telecomunicações planejam configurações híbridas, indicando forte suporte de infraestrutura. Empresas com sistemas principais legados veem os caminhos híbridos como estratégias de mitigação de riscos ao modernizar. Como resultado, o tamanho do mercado de computação em nuvem da Ásia Pacífico para implantações híbridas deve superar a média regional nos próximos cinco anos.

Por Modelo de Serviço: Os serviços de plataforma desbloqueiam o valor nativo em nuvem

O Software como Serviço controlou 54,60% da receita em 2025 ao padronizar aplicações empresariais em todos os verticais. A Plataforma como Serviço crescerá a uma CAGR de 27% à medida que os desenvolvedores migram de implantações simples para arquiteturas de microsserviços. A Infraestrutura como Serviço permanece fundamental para cargas de trabalho personalizadas, enquanto a Função como Serviço e a Recuperação de Desastres como Serviço preenchem lacunas especializadas. A iniciativa digital do Sumitomo Mitsui Financial Group ilustra os benefícios da Plataforma como Serviço ao incorporar painéis do CFO em fluxos de trabalho de finanças da cadeia de suprimentos.

A demanda nativa em nuvem é particularmente forte em fintechs e jogos, onde iterar rapidamente em novos serviços é vital. A aceleração da adoção da Plataforma como Serviço eleva a receita média por usuário, o que amplia o tamanho do mercado de computação em nuvem da Ásia Pacífico ao mesmo tempo em que aprofunda a dependência dos provedores em torno de ferramentas de desenvolvedor proprietárias.

Por Porte da Organização: As PMEs reduzem a diferença de adoção

As grandes empresas detiveram 63,10% de participação em 2025 ao executar roteiros complexos de multi-nuvem. As PMEs, no entanto, registrarão uma CAGR de 21,6% até 2031, incentivadas por pacotes de Software como Serviço acessíveis e subsídios governamentais de digitalização. Estudos abrangendo Paquistão, Indonésia e Maurício destacam custo, complexidade e segurança como principais preocupações das PMEs. Interfaces simplificadas e preços pagos conforme o uso reduzem essas barreiras.

O apoio da alta administração e a vantagem relativa percebida impulsionam a adoção por PMEs, enquanto a complexidade de integração desencoraja os investimentos. Programas de treinamento direcionados e ecossistemas de marketplace projetados para micro-empresas sustentarão o impulso das PMEs, expandindo o mercado de computação em nuvem da Ásia Pacífico ao mesmo tempo em que diversificam os perfis de usuários.

Por Setor de Usuário Final: Saúde cresce impulsionada por telemedicina e diagnósticos por IA

O BFSI capturou 19,75% da participação no mercado de computação em nuvem da Ásia Pacífico em 2025, pois a transformação do setor bancário digital e a demanda por conformidade exigem infraestrutura resiliente. Saúde e ciências da vida registrarão uma CAGR de 22,9% até 2031, impulsionadas por teleconsulta, diagnósticos baseados em IA e modernização de registros eletrônicos de saúde. Inovações em saúde pública no Japão, na Coreia do Sul e em Singapura destacam o potencial da nuvem para aliviar as pressões demográficas e de custos.

A mudança da Zuellig Pharma para logística em nuvem protegeu a distribuição de suprimentos médicos em 13 países, reforçando a confiança do setor. Manufatura, varejo e logística continuam adotando soluções de manutenção preditiva e omnicanal, mas a trajetória de saúde contribuirá de forma desproporcional para os ganhos incrementais no tamanho do mercado de computação em nuvem da Ásia Pacífico ao longo da previsão.

Análise Geográfica

A China comandou 38,20% de participação no mercado de computação em nuvem da Ásia Pacífico em 2025, com a receita de infraestrutura em nuvem atingindo USD 9,7 bilhões e 449 centros de dados consumindo agora 25% da eletricidade global de centros de dados. A estratégia governamental de "dados do leste, computação do oeste" pretende realocar cargas de trabalho computacionais para as províncias ocidentais ricas em energia, mas o endurecimento das regras de exportação de dados pode moderar as entradas internacionais de cargas de trabalho. Os gigantes domésticos detêm 39% de participação local, mas buscam expansão global, ilustrada pelo plano da Alibaba para novas instalações na Malásia, Tailândia e Coreia do Sul.

A Índia é a geografia de crescimento mais rápido, com uma CAGR de 25,1% até 2031, catalisada pelo programa GI Cloud e investimentos de grandes provedores de hiperescala. O compromisso de USD 6 bilhões da AWS na Malásia e a construção da NTT em Bangcoc sinalizam um entusiasmo sub-regional mais amplo. Mais de 370 centros de dados no Sudeste Asiático atendem mercados com baixa penetração, com demanda projetada para crescer 20% anualmente até 2028.

O Japão e a Coreia do Sul permanecem maduros, mas ricos em oportunidades. A Microsoft comprometeu USD 2,9 bilhões para atualizações de IA e nuvem no Japão. A AWS reservou ¥2 trilhões (USD 13,4 bilhões) para atender cargas de trabalho de IA generativa. Os centros de dados acelerados por IA da SK Telecom demonstram a sofisticação de infraestrutura da Coreia. A Austrália e a Nova Zelândia atraem gastos de grandes provedores de hiperescala, com a Amazon alocando AUD 20 bilhões para capacidade de centros de dados de 2025 a 2029. Singapura funciona como o hub regional, mantendo 99,5% de tempo de atividade no seu Governo na Nuvem Comercial, ao mesmo tempo que atrai investimentos em borda e IA.

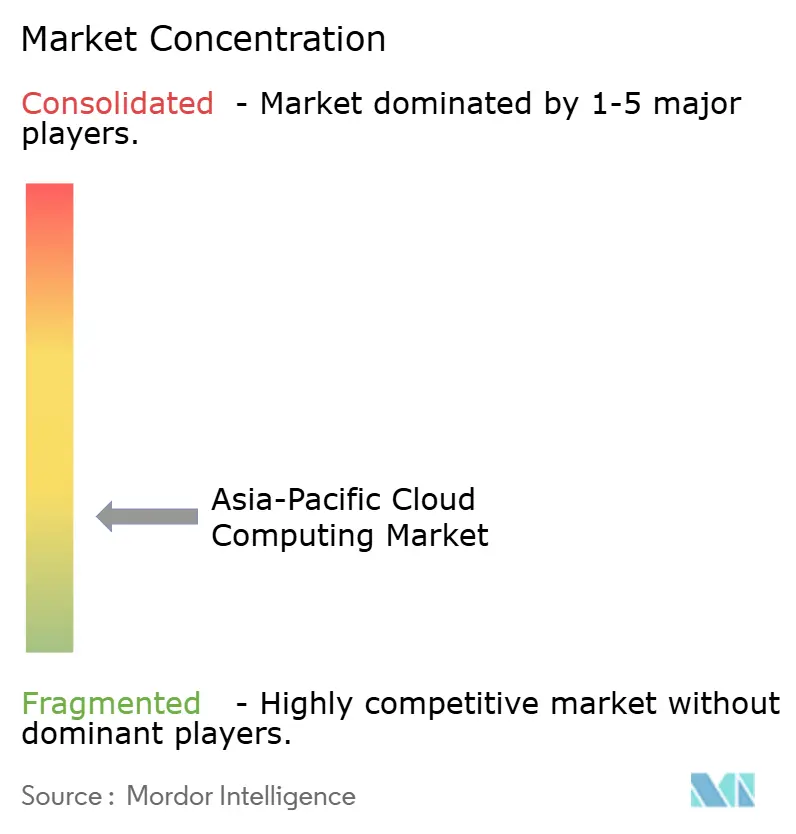

Cenário Competitivo

Os grandes provedores de hiperescala globais, os campeões chineses e os especialistas em nuvem soberana disputam a participação no orçamento, criando um ambiente moderadamente consolidado, mas ferozmente competitivo. AWS, Microsoft Azure e Google Cloud aproveitam sua escala global, enquanto Alibaba Cloud, Tencent Cloud e Huawei Cloud localizam ofertas e conformidade. O negócio de nuvem de USD 30 bilhões plurianual da Oracle pode elevar sua participação global de 3% para cerca de 4% até 2028, adicionando nova pressão. As parcerias estratégicas florescem: Singtel e Nvidia fornecem centros de dados prontos para IA, e a SAP executará seu próprio ERP na Alibaba Cloud para atender preocupações de soberania na China.

As colaborações entre operadoras de telecomunicações e nuvem oferecem diferenciação por meio de nós de borda de baixa latência e exposição de API de rede, com 77% das operadoras adotando modelos de nuvem híbrida. O apetite do capital privado é forte: a Blackstone liderou uma aquisição de USD 16 bilhões da AirTrunk, sinalizando confiança dos investidores em ativos de centros de dados. A sustentabilidade emerge como uma alavanca competitiva; a Alibaba Cloud relata PUE de 1,200 e equivalentes de redução de carbono para clientes de 988,4 milhões de toneladas. Programas de cultivo de talentos, como a Academia Nxera da Singtel, abordam os gargalos de mão de obra e reforçam os ecossistemas dos provedores.

Os incumbentes respondem à fragmentação regulatória oferecendo nós de nuvem soberana que incorporam controles de conformidade. Esses nós comandam prêmios de preço, mas protegem os clientes da complexidade de localização de dados. Com o tempo, os provedores bem-sucedidos combinarão infraestrutura otimizada para IA, conformidade legal e ecoeficiência para preservar as margens no mercado de computação em nuvem da Ásia Pacífico.

Líderes do Setor de Computação em Nuvem da Ásia Pacífico

Microsoft Corporation

Alibaba Group Holding Limited

Amazon.com Inc.

Oracle Corporation

Salesforce.com Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A SAP fez parceria com a Alibaba para hospedar cargas de trabalho de ERP em Nuvem na China, com planos de expansão para o Sudeste Asiático, Oriente Médio e África, enquanto a Alibaba adotará o SAP Cloud ERP internamente e comercializará conjuntamente as ofertas.

- Julho de 2025: A Oracle garantiu um contrato de nuvem de USD 30 bilhões que deve aumentar a receita anual em 150% a partir do exercício fiscal de 2028.

- Junho de 2025: A Amazon anunciou investimento de AUD 20 bilhões (USD 13 bilhões) em centros de dados australianos para infraestrutura de nuvem e IA.

- Maio de 2025: A IBM expandiu a disponibilidade de software para 92 países por meio do AWS Marketplace, dando a 18 nações africanas acesso ao Watson AI e ferramentas de automação.

Escopo do Relatório do Mercado de Computação em Nuvem da Ásia Pacífico

A computação em nuvem oferece uma gama de serviços pela internet, abrangendo servidores, armazenamento, bancos de dados, redes, software, análises e inteligência. Essa abordagem promove inovação mais rápida, recursos adaptáveis e economias de escala. Nosso estudo se concentra no mercado de computação em nuvem da Ásia Pacífico (APAC). Medimos o tamanho do mercado analisando a receita gerada pelos serviços de computação em nuvem por vários players na região. Além disso, monitoramos as principais métricas de mercado e os impulsionadores de crescimento, reforçando nossas estimativas de mercado e projeções de crescimento para o período de previsão. Nossa análise se baseia em insights obtidos por meio de pesquisa secundária e fontes primárias.

O mercado de computação em nuvem da Ásia Pacífico é categorizado por tipo (nuvem pública [IaaS, PaaS e SaaS], nuvem privada, nuvem híbrida), porte da organização (PMEs e grandes empresas), setores de usuário final (manufatura, educação, varejo, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público, e outros) e país (China, Japão, Índia, Coreia do Sul e restante da Ásia Pacífico). Apresentamos tamanhos e previsões de mercado em termos de valor (USD) em todos os segmentos.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Manufatura |

| Educação |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Saúde e Ciências da Vida |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações e TI |

| Governo e Setor Público |

| Outros |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália |

| Restante da Ásia Pacífico |

| Por Modelo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) | |

| Software como Serviço (SaaS) | |

| Por Porte da Organização | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Setor de Usuário Final | Manufatura |

| Educação | |

| Varejo e Comércio Eletrônico | |

| Transporte e Logística | |

| Saúde e Ciências da Vida | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Telecomunicações e TI | |

| Governo e Setor Público | |

| Outros | |

| Por País | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de computação em nuvem da Ásia Pacífico?

O mercado está avaliado em USD 243,75 bilhões em 2026.

Com que rapidez o mercado de computação em nuvem da Ásia Pacífico deve crescer?

Está projetado para registrar uma CAGR de 19,85% e atingir USD 602,82 bilhões até 2031.

Qual modelo de implantação está se expandindo mais rapidamente na região?

A nuvem híbrida apresenta o crescimento mais rápido, com uma CAGR de 26,4% até 2031.

Por que a saúde é o vertical de crescimento mais rápido para serviços em nuvem na Ásia Pacífico?

A telemedicina, os diagnósticos habilitados por IA e a modernização de registros eletrônicos de saúde estão impulsionando uma CAGR de 22,9% para cargas de trabalho de saúde e ciências da vida.

Qual país lidera em participação de mercado e qual lidera em taxa de crescimento?

A China detém a maior participação com 38,20%, enquanto a Índia registra a maior taxa de crescimento com uma CAGR de 25,1%.

Como as regras de soberania de dados estão afetando a adoção de nuvem?

As leis fragmentadas de residência de dados elevam os custos de conformidade, incentivando ofertas de nuvem soberana e influenciando a seleção de provedores em setores regulamentados.

Página atualizada pela última vez em: