Tamanho e Participação do Mercado de Nuvem Privada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

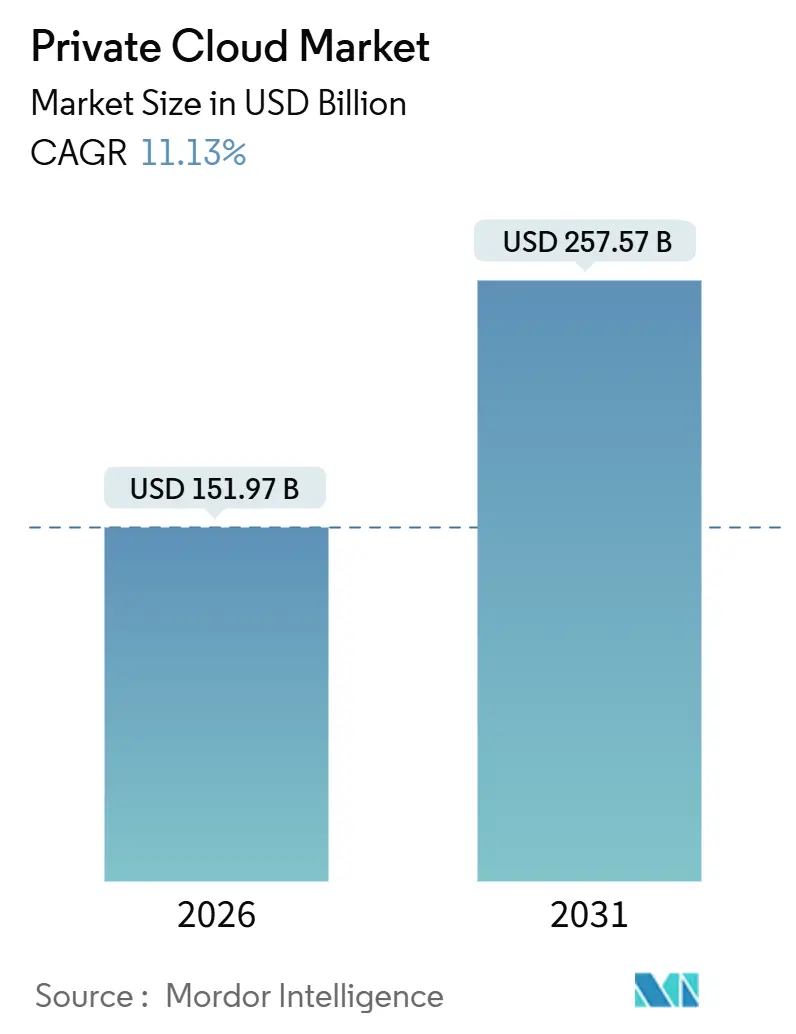

| Tamanho do Mercado (2026) | 151.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 257.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nuvem Privada por Mordor Intelligence

O mercado de nuvem privada atingiu USD 151,97 bilhões em 2026 e está projetado para crescer até USD 257,57 bilhões até 2031, refletindo uma taxa de crescimento anual composta (CAGR) de 11,13%. Essa expansão é impulsionada por empresas que desejam controle completo sobre a infraestrutura, pela economia das cargas de trabalho de inteligência artificial, por leis obrigatórias de residência de dados e pela crescente imprevisibilidade das tarifas de saída de nuvem pública. A preferência crescente por Infraestrutura como Código, pilhas Kubernetes prontas para uso e objetivos de latência de borda a núcleo está atraindo investimentos tanto de hiperescaladores quanto de fabricantes tradicionais de servidores. Ao mesmo tempo, aumentos nos preços de assinatura de softwares de virtualização consolidados estão promovendo novas avaliações de hipervisores de código aberto e plataformas de contêineres, aguçando a dinâmica competitiva dentro do mercado de nuvem privada. Tanto as grandes empresas quanto uma base cada vez maior de pequenas e médias empresas (PMEs) agora veem ambientes dedicados como uma proteção estratégica contra estouros de custos, escassez de talentos e complexidade de conformidade, preparando o terreno para um crescimento constante ao longo de vários anos.

Principais Conclusões do Relatório

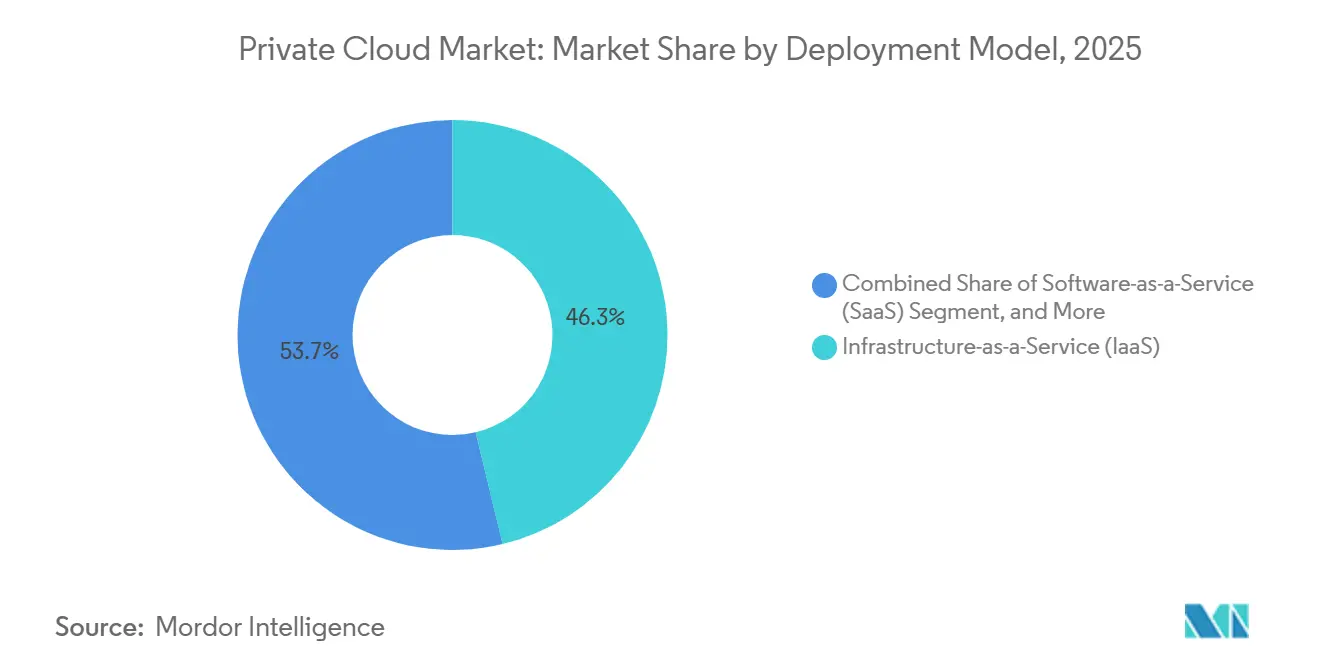

- Por modelo de implantação, a Infraestrutura como Serviço capturou 46,26% da participação do mercado de nuvem privada em 2025, enquanto a Plataforma como Serviço avança a uma CAGR de 11,64% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 61,53% da participação do mercado de nuvem privada em 2025, enquanto as PMEs estão se expandindo a uma CAGR de 12,89% até 2031.

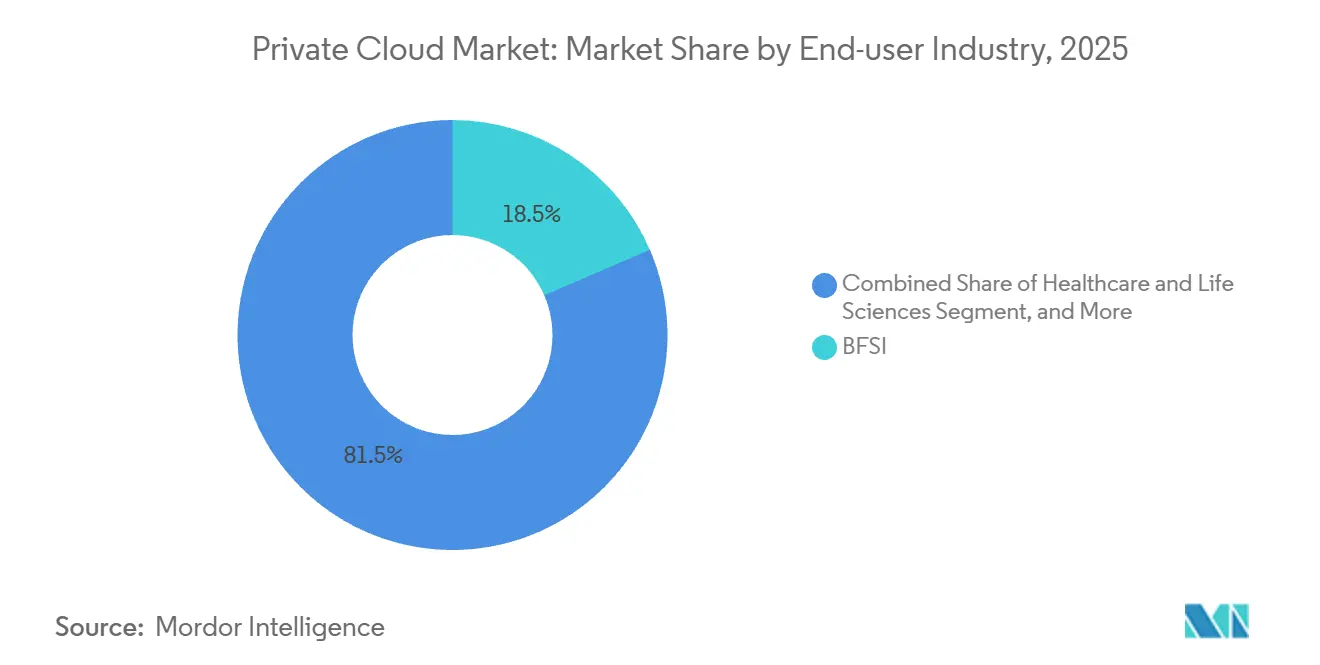

- Por setor do usuário final, serviços bancários, financeiros e de seguros lideraram com 18,51% de participação na receita em 2025; saúde e ciências da vida está prevista para se expandir a uma CAGR de 12,19% até 2031.

- Por tipo de hospedagem, a infraestrutura dedicada local respondeu por 56,73% do tamanho do mercado de nuvem privada em 2025, e a nuvem privada gerenciada ou hospedada está crescendo a uma CAGR de 12,53%.

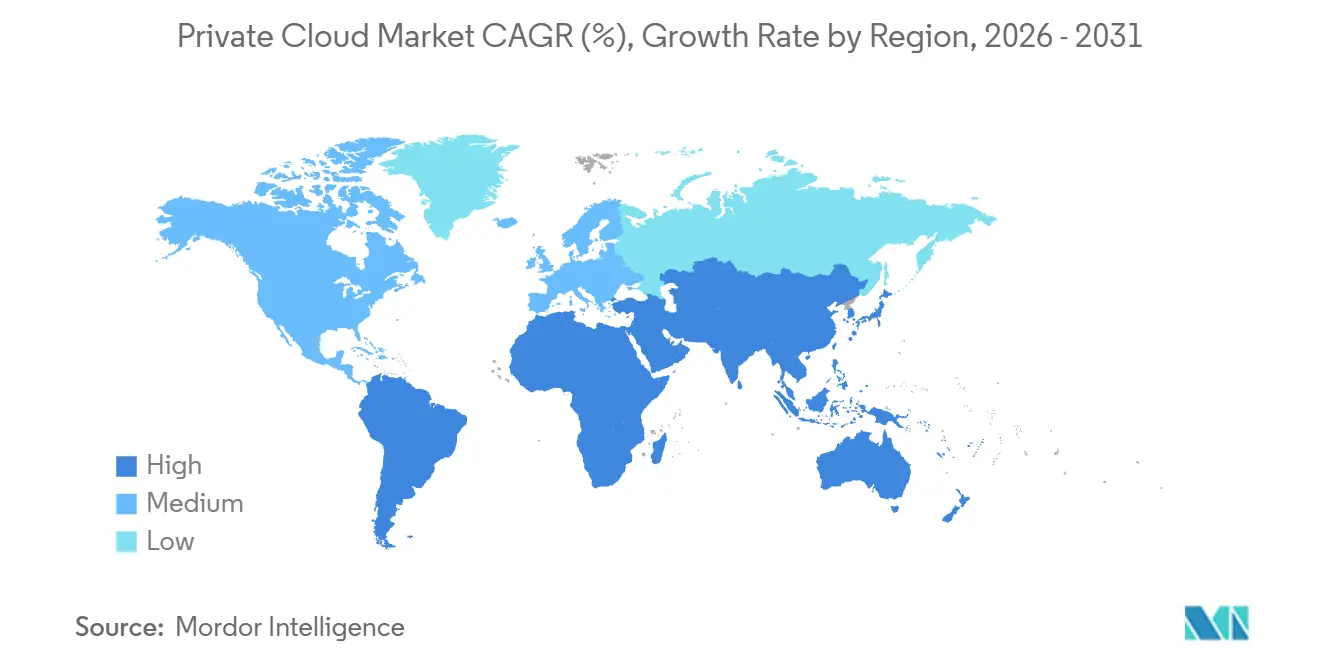

- Por geografia, a América do Norte comandou 38,31% da receita em 2025, enquanto a Ásia-Pacífico está no caminho para uma CAGR de 12,61% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Nuvem Privada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da repatriação de cargas de trabalho de IA/IA Generativa para nuvens privadas | +2.8% | América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Regras obrigatórias de soberania de dados | +2.3% | China, CCG, União Europeia, Índia | Longo prazo (≥ 4 anos) |

| Necessidades de redução de latência de borda a núcleo em plantas da Indústria 4.0 | +1.7% | China, Japão, Coreia do Sul, Alemanha, Estados Unidos | Médio prazo (2 a 4 anos) |

| Previsibilidade de custos versus tarifas de saída de nuvem pública em escalada | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Pacotes de PaaS privado nativo de Kubernetes de fabricantes de servidores OEM | +1.4% | América do Norte, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Fatiamento 5G de operadoras de telecomunicações impulsionando a demanda por nuvem privada hospedada localmente | +0.9% | Coreia do Sul, Japão, Alemanha, Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Repatriação de Cargas de Trabalho de IA/IA Generativa

As empresas estão migrando tarefas de inferência e treinamento de modelos de linguagem de grande escala de nuvens públicas para infraestrutura dedicada a fim de eliminar tarifas de transferência de dados e amortizar os custos de capital de GPU ao longo de cronogramas de depreciação mais longos. Em 2025, muitas organizações relataram economias de 40% a 60% após transferir pipelines de inferência para clusters locais que co-localizam recursos de armazenamento e computação. Pacotes prontos para uso como o GPT-in-a-Box, que combina GPUs H100 com software hiperconvergente, aceleram o tempo de produção para modelos sensíveis que devem permanecer dentro das fronteiras nacionais. A adoção é particularmente forte em jurisdições que impõem trilhas de auditoria para a linhagem de modelos, incentivando implantações privadas que simplificam a documentação de conformidade. Essas dinâmicas estão criando um impulso sustentado para o mercado de nuvem privada em setores regulamentados e ambientes de pesquisa com uso intensivo de dados.[1]Broadcom, "Pesquisa de Repatriação de Nuvem 2025," broadcom.com

Regras Obrigatórias de Soberania de Dados

Os mandatos de localização de dados obrigam que informações pessoais ou sensíveis permaneçam dentro das fronteiras nacionais, favorecendo infraestruturas que as empresas podem auditar fisicamente. A Lei de Segurança de Dados da China, o marco de privacidade da Europa e a legislação emergente na Índia e no Conselho de Cooperação do Golfo estão impulsionando nuvens privadas específicas por região que evitam avaliações de transferência transfronteiriça. Bancos estatais, redes de saúde e agências públicas estão adquirindo instalações soberanas que oferecem supervisão operacional completa. Como resultado, o mercado de nuvem privada está vendo contratos plurianuais robustos que agrupam hardware, software e serviços gerenciados, especialmente em países que tratam dados críticos como um ativo estratégico.

Previsibilidade de Custos Versus Tarifas de Saída

Os provedores de nuvem pública frequentemente cobram entre USD 0,09 e USD 0,12 por gigabyte para mover dados para fora de suas regiões, gerando faturas substanciais para streaming de vídeo, análise genômica e pipelines de telemetria. Em 2025, um estudo de caso da Harvard Business School documentou milhões de dólares em despesas mensais de saída em uma única empresa de serviços financeiros. Ao realocar armazenamento e computação para nuvens privadas, a mesma carga de trabalho eliminou cobranças imprevisíveis e reduziu a exposição a modelos de precificação baseados em tráfego. As ofertas privadas baseadas em consumo agora agrupam largura de banda em tarifas fixas por nó ou por contêiner, permitindo que as equipes financeiras prevejam custos unitários com maior precisão e impulsionando a adoção em setores sensíveis a custos.

Necessidades de Redução de Latência de Borda a Núcleo

As implantações da Indústria 4.0 exigem tempos de ida e volta inferiores a 10 milissegundos para robôs autônomos, controle de qualidade baseado em visão e manutenção preditiva. As regiões de nuvem pública estão tipicamente a centenas de quilômetros dos chãos de fábrica, adicionando jitter inaceitável. As nuvens privadas de borda posicionam servidores robustecidos dentro ou próximos aos locais de produção, aproximando análises, loops de controle e simulações de gêmeos digitais dos sistemas de tecnologia operacional. Alianças entre operadoras globais e fornecedores de automação industrial estão implantando clusters reforçados que atendem aos padrões de temperatura, vibração e resistência a poeira, ampliando ainda mais o mercado endereçável de nuvem privada em polos manufatureiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em FinOps multinuvem e SRE | -1.2% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Aumento dos custos de assinatura de software após mudanças no licenciamento de virtualização | -1.5% | Base instalada global de VMware | Curto prazo (≤ 2 anos) |

| Risco de dependência de fornecedor em appliances de nuvem privada de pilha única | -0.8% | Global | Médio prazo (2 a 4 anos) |

| Sobreposição regulatória complexa entre PCI-DSS, HIPAA e GDPR | -0.7% | Empresas multijurisdicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Assinatura de Software

A transição de licenças perpétuas para pacotes de assinatura em 2024-2025 elevou as faturas anuais de muitos clientes de virtualização em valores que variam de 150% a 600%. Auditorias de regularização repentinas penalizaram cargas de trabalho que excederam os direitos de núcleo, forçando os departamentos de TI a congelar projetos de expansão até que os ciclos orçamentários se estabilizem. Esses aumentos não planejados retardam as atualizações de hardware de curto prazo e incentivam avaliações de plataformas baseadas em KVM, Red Hat OpenShift Virtualization e outras pilhas de código aberto. No entanto, o risco de migração limita a deserção imediata, moderando o ritmo geral em que o mercado de nuvem privada pode absorver novas cargas de trabalho.

Escassez de Talentos em FinOps e SRE

As vagas de arquiteto de infraestrutura em nuvem superam os candidatos qualificados em mais de três para um na América do Norte, e a demanda por engenheiros de confiabilidade de site com expertise em otimização de custos multinuvem supera a oferta em toda a Europa. Salários medianos acima de USD 180.000 colocam essas funções além do alcance de muitos orçamentos de médio porte. Como resultado, as implantações frequentemente carecem de pessoal capaz de gerenciar pipelines de infraestrutura como código, automação do ciclo de vida do Kubernetes e relatórios detalhados de estorno. As empresas recorrem, portanto, a provedores de serviços gerenciados, mas muitas permanecem relutantes em terceirizar sistemas críticos, prolongando lacunas de contratação que retardam a implantação de novos ambientes privados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Pacotes de PaaS Reformulam a Infraestrutura Privada

As cargas de trabalho de Plataforma como Serviço estão se expandindo a uma CAGR de 11,64% até 2031, superando a participação centrada em infraestrutura de 46,26% detida pela IaaS em 2025. O tamanho do mercado de nuvem privada para PaaS está crescendo à medida que Red Hat OpenShift, VMware Tanzu e ofertas similares empacotam orquestração Kubernetes, pipelines de CI/CD e ferramentas de observabilidade em planos de controle unificados que abrangem regiões locais e públicas.[2]Red Hat, Implantações de Nuvem Privada OpenShift,

redhat.com Os primeiros adotantes destacam a capacidade de portar manifestos declarativos entre clusters de máquinas virtuais e nós de metal bare-metal sem reescrever o código da aplicação, reduzindo os tempos de implantação para arquiteturas de microsserviços.

A IaaS permanece fundamental porque bancos de dados legados de três camadas e filas de mensagens ainda dependem de máquinas virtuais para satisfazer auditorias regulatórias como PCI-DSS e HIPAA. As empresas frequentemente executam ambientes híbridos onde armazenamentos de dados com estado residem em VMs enquanto serviços sem estado são executados em contêineres, permitindo refatoração gradual ao longo de múltiplos ciclos orçamentários. Os fabricantes de servidores agora agrupam consoles de gerenciamento de hipervisor e Kubernetes em racks únicos, permitindo que as equipes de operações movam cargas de trabalho entre VMs e contêineres conforme a maturidade da aplicação avança, uma abordagem que estabiliza o mercado de nuvem privada durante projetos de modernização.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Empresa: PMEs Adotam Modelos de Consumo

As grandes empresas controlaram 61,53% dos gastos em 2025, mas as PMEs estão crescendo quase três vezes mais rápido, a 12,89% ao ano, à medida que as ofertas baseadas em consumo removem as barreiras de despesas de capital. Modelos de assinatura como HPE GreenLake e Dell APEX faturam mensalmente pelo uso real de CPU, memória e armazenamento, incluindo ciclos automáticos de atualização de hardware. Para organizações de médio porte, essa previsibilidade comprime os prazos de aquisição e libera capital para inovação em software em vez de atualizações de instalações.

O tamanho do mercado de nuvem privada em grandes empresas permanece dominante porque presença multinacional, obrigações de conformidade regional e portfólios de aplicações complexos exigem infraestrutura dedicada. Organizações típicas da Fortune 500 operam mais de três ambientes privados, segmentados por geografia ou unidade de negócios. Essas empresas cada vez mais federam clusters locais com instâncias de Outposts ou Azure Stack, orquestrando o posicionamento por meio de painéis centralizados que equilibram latência, custo e políticas regulatórias.

Por Setor do Usuário Final: Saúde Acelera a Adoção Orientada por Conformidade

Serviços bancários, financeiros e de seguros capturaram 18,51% da receita em 2025, mas saúde e ciências da vida é o segmento de crescimento mais rápido com uma CAGR de 12,19% até 2031. Hospitais que migram registros eletrônicos de saúde preferem hardware que possam auditar fisicamente para atender às regras de salvaguardas físicas da HIPAA. Laboratórios de genômica também tendem a clusters locais para evitar tarifas de saída vinculadas a arquivos de sequenciamento em escala de petabytes. As nuvens privadas, portanto, permitem que os laboratórios cumpram requisitos rigorosos de divulgação enquanto mantêm acesso de baixa latência a conjuntos de dados sensíveis.

As instituições financeiras continuam a priorizar nuvens privadas para sistemas de negociação de baixa latência e ambientes de dados de cartão que exigem segmentação de rede auditada. Um grande banco global divulgou mais de 200.000 máquinas virtuais em uma dúzia de instalações dedicadas ao processamento de pagamentos. Em outros lugares, empresas de manufatura, telecomunicações e logística adotam nuvens privadas de borda para satisfazer loops de controle em tempo real e requisitos de núcleo 5G, diversificando coletivamente o mercado de nuvem privada entre setores verticais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Hospedagem: Serviços Gerenciados Ganham Tração

A infraestrutura dedicada local respondeu por 56,73% da receita por tipo de hospedagem em 2025, mas as nuvens privadas gerenciadas e hospedadas estão avançando a uma CAGR de 12,53% à medida que as organizações buscam terceirizar operações do dia a dia. Parcerias entre provedores de colocalização e fornecedores de software agora oferecem racks prontos para uso que vêm pré-provisionados com Nutanix AHV ou VMware vSphere e incluem monitoramento, aplicação de patches e dimensionamento de capacidade. O modelo permite que os clientes mantenham hardware de locatário único enquanto terceirizam a manutenção de rotina.

As nuvens privadas virtuais dentro das regiões de hiperescaladores públicos crescem mais lentamente devido à transparência limitada de auditoria. Por outro lado, racks baseados em consumo localizados em instalações neutras de operadoras preenchem a lacuna mantendo os dados fisicamente isolados enquanto fornecem capacidade de expansão elástica durante picos sazonais. À medida que as sobreposições de rede definida por software amadurecem, as empresas podem estender a adjacência de camada 2 entre núcleos locais e sites gerenciados, combinando controle com eficiência operacional e sustentando o impulso no mercado de nuvem privada.

Análise Geográfica

A América do Norte respondeu por 38,31% da receita do mercado de nuvem privada em 2025, refletindo a maturidade avançada de TI empresarial e um ambiente regulatório que favorece a segregação de infraestrutura para cargas de trabalho de alta sensibilidade. As agências federais agora exigem ambientes FedRAMP High para dados sensíveis mas não classificados, canalizando gastos plurianuais para nuvens privadas auditadas que atendem a rigorosos benchmarks de controle de acesso.[3]Agência de Segurança Cibernética e de Infraestrutura, "Diretiva Federal de Migração para Nuvem 2024," cisa.gov As instituições financeiras acrescentam impulso ao implantar aplicações de negociação críticas em termos de latência dentro de racks dedicados localizados a poucos quilômetros dos mecanismos de correspondência das bolsas.

A Ásia-Pacífico mostra o maior potencial de crescimento até 2031, expandindo-se a uma CAGR de 12,61% durante o período de previsão, impulsionada por requisitos de residência de dados e ambiciosos programas de transformação digital. As leis de segurança de dados da China restringem provedores de nuvem que não podem garantir armazenamento de dados no país, enquanto a legislação de privacidade iminente da Índia está incentivando implementações domésticas em centros de dados locais. Os fabricantes de servidores na região estão respondendo com appliances certificados soberanos que integram padrões nacionais de criptografia e suportam idiomas locais, reduzindo as barreiras de adoção para bancos estatais e provedores de saúde.

As perspectivas da Europa permanecem estáveis à medida que a região concilia fluxos de dados transfronteiriços com obrigações de privacidade sob regulamentações em evolução. Muitas empresas implantam nuvens privadas geograficamente segmentadas para limitar a exposição a avaliações complexas de impacto de transferência. Iniciativas como a Gaia-X defendem estruturas federadas que priorizam APIs abertas e governança transparente, estimulando ainda mais a demanda por ecossistemas de hardware e software alinhados com as tradições jurídicas europeias. O Oriente Médio e a África, embora menores em receita absoluta, estão vendo uma adoção acelerada graças a políticas de nuvem soberana apoiadas pelo governo, projetadas para localizar a infraestrutura digital e fortalecer a resiliência cibernética nacional.

Cenário Competitivo

Os cinco principais fornecedores (AWS, Microsoft, Dell, HPE e Nutanix) responderam por aproximadamente 45% a 50% da receita de infraestrutura em 2025. Os hiperescaladores visam expandir as pegadas locais subsidiando appliances como Outposts e Azure Stack em troca de compromissos de uso plurianuais, integrando cargas de trabalho privadas em ecossistemas de nuvem pública mais amplos. Os fabricantes de equipamentos tradicionais contra-atacam com plataformas multi-hipervisor que enfatizam a portabilidade e evitam a dependência de um único fornecedor, atraindo clientes cautelosos com os crescentes custos de assinatura.

A computação de borda cria oportunidades de espaço em branco para integradores especializados que projetam gabinetes e componentes robustecidos para a faixa de temperatura industrial. Novos entrantes, incluindo fornecedores de racks verticalmente integrados, oferecem sistemas de nuvem em rack que eliminam a necessidade de as organizações montarem suas próprias pilhas, comprimindo os cronogramas de implantação de meses para semanas. A infraestrutura de IA permanece um diferenciador fundamental: os fornecedores correm para agrupar GPUs de alto desempenho, bancos de dados vetoriais e estruturas de serviço de modelos em soluções prontas para uso que cumprem mandatos rigorosos de governança de dados.

A sustentabilidade também influencia as decisões de compra, especialmente em regiões que se preparam para regulamentações de relatórios de carbono. Os fornecedores promovem designs de servidores com resfriamento líquido e índices de eficiência de uso de energia abaixo de 1,2 para garantir aquisições em instalações novas e reformadas. Credenciais de conformidade que variam de atestados HIPAA a certificações PCI-DSS continuam a inclinar a balança em setores altamente regulamentados, sublinhando a ligação entre prontidão para auditoria e participação de longo prazo no mercado de nuvem privada.

Líderes do Setor de Nuvem Privada

Amazon Web Services

Microsoft Corporation

IBM Corporation

Broadcom Inc.

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Microsoft anunciou a disponibilidade geral do Azure Stack HCI 24H2, adicionando suporte a Kubernetes habilitado para Arc e GPU NVIDIA H200 para cargas de trabalho de IA generativa local em instituições financeiras de Nova York e Londres.

- Novembro de 2025: A Hewlett Packard Enterprise expandiu o GreenLake com AI Essentials, agrupando clusters NVIDIA A100 e H100 e garantindo três implantações de manufatura da Fortune 100 na Alemanha, Japão e Texas.

- Outubro de 2025: A Alibaba Cloud lançou o Apsara Stack 2.0, com criptografia resistente a quantum e módulos de conformidade para o Esquema de Proteção Multinível 2.0 da China, com pedidos iniciais de USD 300 milhões.

- Setembro de 2025: A Dell Technologies apresentou a Plataforma APEX Cloud para Red Hat OpenShift, entregando SLAs de disponibilidade de 99,99% voltados para redes de núcleo 5G.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O estudo define o mercado de nuvem privada como toda a receita gerada por software, infraestrutura e serviços gerenciados provisionados para uso exclusivo de uma empresa, seja hospedado localmente ou em uma instalação dedicada de terceiros, e entregue por meio de plataformas de virtualização ou contêineres.

Exclusão de Escopo: nuvens públicas de múltiplos locatários e contratos de colocalização pura estão fora deste limite.

Visão Geral da Segmentação

- Por Modelo de Implantação

- Software como Serviço (SaaS)

- Plataforma como Serviço (PaaS)

- Infraestrutura como Serviço (IaaS)

- Por Tamanho de Empresa do Usuário Final

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor do Usuário Final

- BFSI

- Saúde e Ciências da Vida

- Governo e Setor Público

- Manufatura e Industrial

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- Por Tipo de Hospedagem

- Nuvem Privada Dedicada Local

- Nuvem Privada Virtual (VPC)

- Nuvem Privada Gerenciada/Hospedada

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

As equipes de entrevistas da Mordor Intelligence conversaram com arquitetos de nuvem, responsáveis por aquisições e parceiros de serviços gerenciados na América do Norte, Europa, Ásia-Pacífico e Oriente Médio para verificar taxas de migração de cargas de trabalho, limites de desempenho por preço e gatilhos regulatórios que moldam a adoção de nuvem privada. Essas conversas nos ajudaram a preencher lacunas de dados sobre combinações de implantação híbrida e a refinar as curvas de adoção identificadas durante o trabalho de pesquisa documental.

Pesquisa Documental

Nossos analistas extraíram indicadores de demanda de base de fontes de nível 1 disponíveis publicamente, como o Instituto Nacional de Padrões e Tecnologia dos EUA (NIST) para padrões de nuvem, dados da União Internacional de Telecomunicações sobre conectividade empresarial, estatísticas estruturais de negócios do Eurostat, a pesquisa anual de centros de dados do Uptime Institute e registros de associações comerciais regionais sobre padrões de gastos em TI. Relatórios 10-K de empresas, transcrições de resultados e listas de preços de fornecedores de tecnologia foram analisados para avaliar preços médios de venda, tendências de margem e volumes de remessa.

Recursos de assinatura da D&B Hoovers e Dow Jones Factiva forneceram divisões históricas de receita e movimentos estratégicos dos principais fornecedores, enquanto os registros de patentes da Questel destacaram o ritmo de inovação em nós hiperconvergentes. As fontes citadas aqui são ilustrativas; muitos conjuntos de dados abertos adicionais e materiais de arquivo apoiam a validação e a construção de contexto.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com os gastos em hardware e serviços de TI empresarial, que são então filtrados por meio de índices de virtualização de cargas de trabalho e penetração de nuvem privada por setor. Roll-ups selecionados de baixo para cima, remessas de racks amostradas, contagens de licenças de hipervisor e valores de contratos de hospedagem gerenciada são usados para corroborar e ajustar os totais. As principais variáveis modeladas incluem preços médios de venda de servidores em rack x86, densidade média de núcleos, taxas de adesão de armazenamento definido por software, gastos com conformidade específicos do setor e custos regionais de eletricidade que influenciam o custo total de propriedade. A regressão multivariada combinada com análise de cenários projeta esses impulsionadores até 2030, enquanto quaisquer lacunas de dados residuais são suavizadas usando médias ponderadas de entrevistas primárias.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por verificações de variância em múltiplas etapas em relação a rastreadores de gastos externos e pesquisas de utilização de capacidade. Analistas sênior revisam anomalias antes da aprovação. Atualizamos a cada doze meses, e uma revisão intermediária é acionada quando ocorrem eventos significativos de fusões e aquisições, regulatórios ou macroeconômicos, garantindo que os clientes recebam um conjunto de dados atualizado.

Por que a Base de Nuvem Privada da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes combinações de implantação, bases de moeda ou cadências de atualização. Os compradores podem ficar confusos quando os números não se alinham.

Os principais fatores de divergência incluem se os ambientes gerenciados hospedados são agrupados com construções locais, quão agressivamente a erosão futura de preços médios de venda é incorporada e se os orçamentos de TI paralela são excluídos. Nosso escopo disciplinado, ritmo de atualização anual e validação de caminho duplo mantêm o valor da Mordor centralizado e reproduzível, enquanto outros podem se apoiar em extrapolações de caminho único ou guarda-chuvas de carga de trabalho mais amplos.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 136,51 bilhões (2025) | ||

| USD 124,80 bilhões (2024) | Consultoria Global A | Combina nuvem privada virtual com colocalização, usa tabela de preços de cinco anos atrás |

| USD 134,00 bilhões (2025) | Empresa de Pesquisa B | Exclui ofertas gerenciadas hospedadas e aplica fator de crescimento regional fixo |

| USD 107,28 bilhões (2024) | Publicação Comercial C | Limita o escopo a serviços de infraestrutura, omite camadas de software e suporte |

Em resumo, a Mordor Intelligence entrega uma base equilibrada fundamentada em variáveis transparentes, verificada por vozes do setor e atualizada em um ciclo previsível, permitindo que os tomadores de decisão ajam com maior convicção.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de nuvem privada até 2031?

Espera-se que o mercado atinja USD 257,57 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente em nuvens privadas?

As cargas de trabalho de Plataforma como Serviço estão se expandindo a uma CAGR anual de 11,64% graças a pacotes Kubernetes prontos para uso.

Por que as PMEs estão adotando nuvens privadas mais rapidamente do que as grandes empresas?

A precificação baseada em consumo elimina as despesas de capital iniciais, permitindo que as PMEs paguem mensalmente pelo uso real.

Como as leis de soberania de dados impactam a adoção de nuvem privada na Ásia-Pacífico?

Regulamentações que restringem fluxos de dados transfronteiriços obrigam as empresas a implantar infraestrutura localizada dentro das fronteiras nacionais, impulsionando a demanda regional.

Qual restrição afeta mais a expansão de nuvem privada no curto prazo?

O aumento dos custos de assinatura de software de virtualização está atrasando alguns ciclos de atualização de hardware à medida que as organizações avaliam alternativas.

Qual setor vertical está projetado para crescer mais rapidamente até 2031?

Saúde e ciências da vida se expandirá a uma CAGR de 12,19% à medida que registros eletrônicos de saúde e cargas de trabalho de genômica exigem infraestrutura compatível e de baixa latência.

Página atualizada pela última vez em: