Tamanho e Participação do Mercado de Energia da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

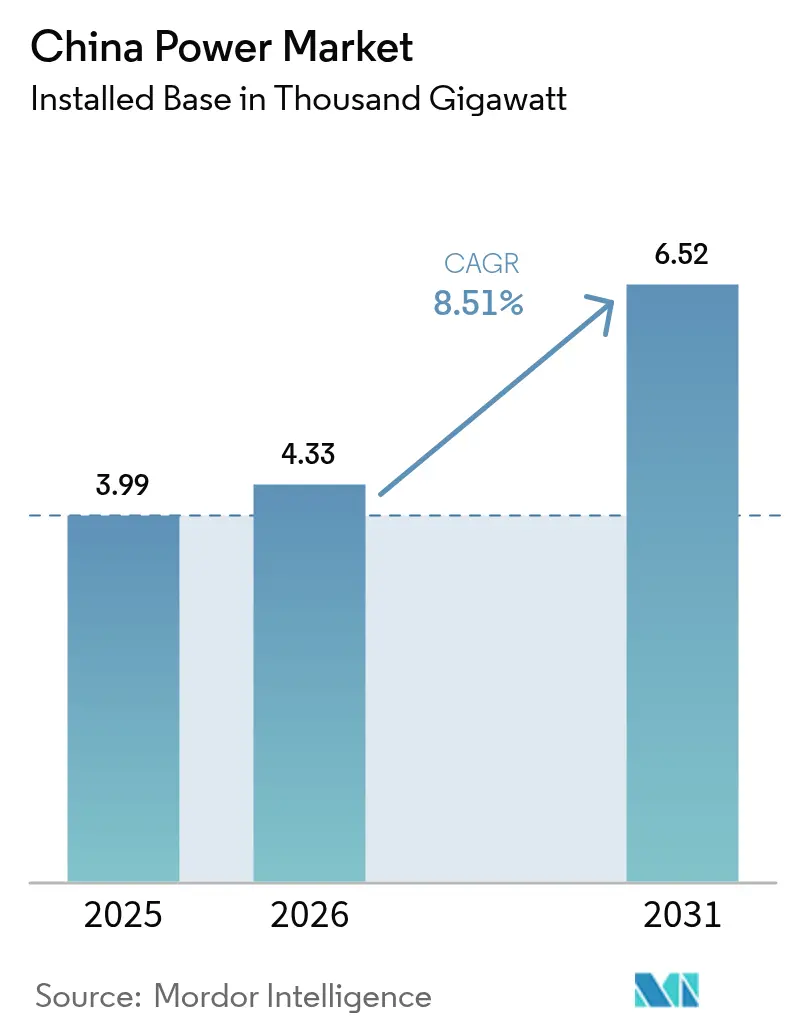

| Tamanho do mercado no ano base (2025) | 3.99 Mil gigawatts |

| Volume do Mercado (2026) | 4.33 Mil gigawatts |

| Volume do Mercado (2031) | 6.52 Mil gigawatts |

| Taxa de crescimento (2026 - 2031) | 8.51% CAGR |

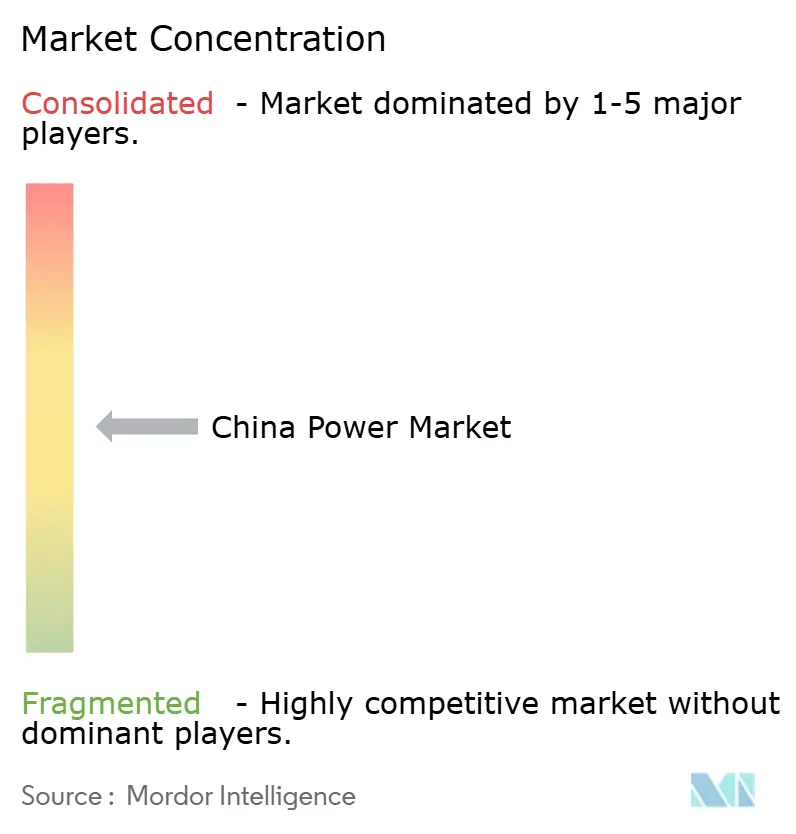

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da China por Mordor Intelligence

O tamanho do Mercado de Energia da China deve crescer de 3,99 mil gigawatts em 2025 para 4,33 mil gigawatts em 2026 e tem previsão de atingir 6,52 mil gigawatts até 2031 a uma CAGR de 8,51% no período 2026-2031.

Instalações aceleradas de energia solar e eólica, implantações agressivas de transmissão em ultra-alta tensão (UHV) e a eletrificação do transporte e da indústria estão remodelando a dinâmica de oferta e demanda. Instrumentos de política como certificados de eletricidade verde, projetos-piloto de pagamento por capacidade e cotas provinciais de renováveis estão acelerando a transição do carvão para a energia limpa, ao mesmo tempo em que abrem novos canais de receita para os proprietários de ativos. A concorrência está se intensificando à medida que as grandes estatais buscam clusters híbridos de renováveis mais armazenamento, e empresas de tecnologia entram nos nichos de armazenamento de energia e resposta à demanda. A crescente sofisticação dos mercados atacadistas, aliada à queda dos custos de equipamentos, posiciona o mercado de energia da China para se tornar o primeiro "eletroestado" do mundo, onde a eletricidade sustenta diretamente o crescimento econômico.

Principais Conclusões do Relatório

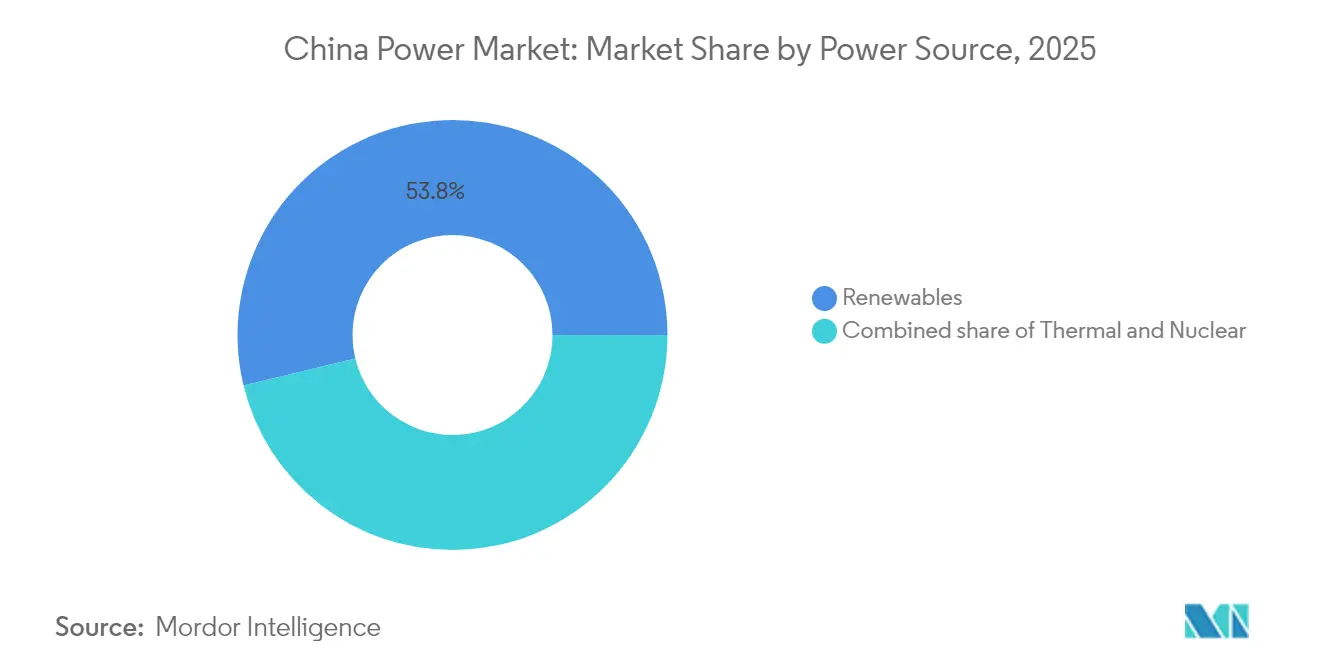

- Por fonte de energia, as renováveis comandaram 53,78% da capacidade em 2025 e estão avançando a uma CAGR de 12,12% até 2031, enquanto o carvão forneceu 60% da geração, mas enfrenta o cronograma de desativação mais agressivo.

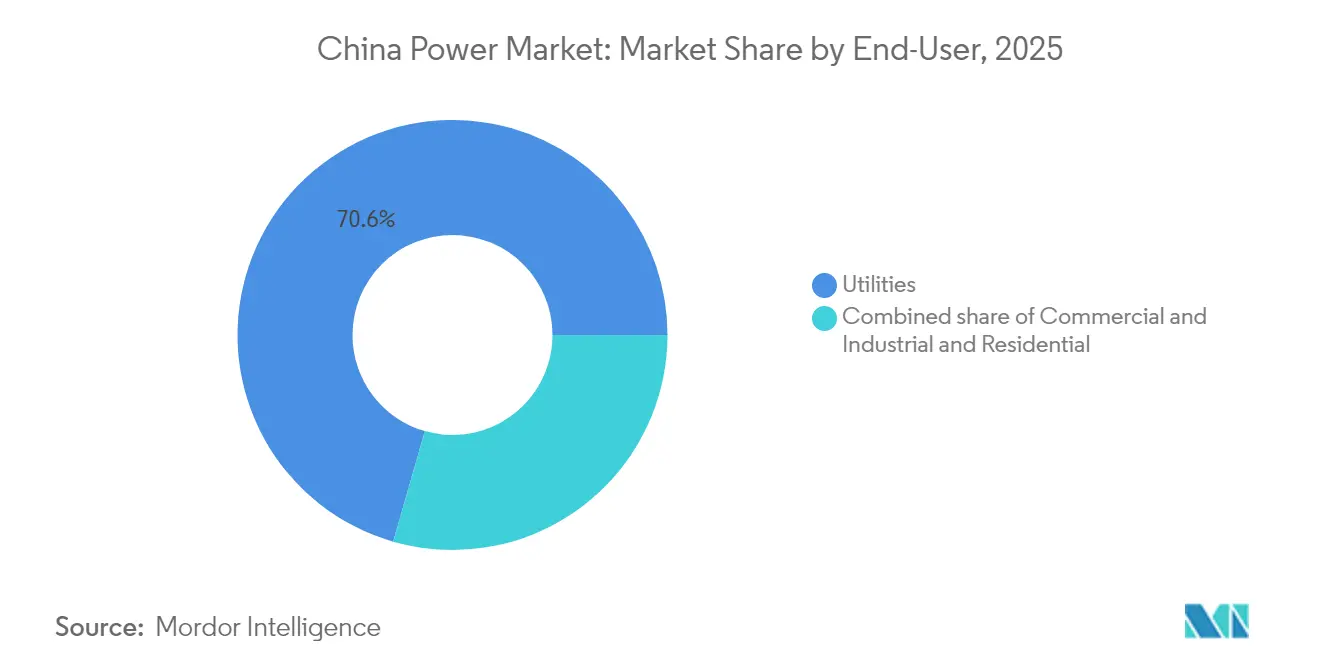

- Por usuário final, as concessionárias capturaram 70,55% da demanda em 2025 e têm previsão de crescimento a uma CAGR de 9,74% à medida que os veículos elétricos e a eletrificação do calor de processo elevam o consumo centralizado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leilões Solares Acelerados com Paridade de Rede | +2.1% | Nacional, com concentração em Shandong, Jiangsu, Guangdong | Curto prazo (≤ 2 anos) |

| Conformidade com a Cota Provincial de Portfólio de Renováveis | +1.8% | Nacional, com aplicação mais rigorosa nas províncias costeiras | Médio prazo (2-4 anos) |

| Roteiro de Neutralidade Climática 2060 Remodelando o Mix de Capacidade | +2.5% | Nacional, priorizando bases de renováveis no oeste e centros de demanda no leste | Longo prazo (≥ 4 anos) |

| Eletrificação do Transporte e do Calor de Processo Impulsionando a Carga | +1.4% | Nacional, liderado pelo Delta do Rio Yangtze, Delta do Rio das Pérolas, Beijing-Tianjin-Hebei | Médio prazo (2-4 anos) |

| Projetos-Piloto de Mercado à Vista e Pagamento por Capacidade Melhorando o ROI | +0.9% | 8 províncias-piloto incluindo Guangdong, Shandong, Shanxi | Curto prazo (≤ 2 anos) |

| Financiamento de Projetos de Baixo Custo Impulsionado por Títulos Verdes | +0.7% | Nacional, concentrado em projetos de renováveis e transmissão UHV | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Leilões Solares Acelerados com Paridade de Rede Impulsionam a Transformação do Mercado

A licitação competitória obrigatória a partir de 2025 substitui as tarifas feed-in, obrigando os desenvolvedores a precificar inteiramente com base na economia, mantendo a flexibilidade regional no design dos leilões. A política chega em meio ao excesso de capacidade de fabricação de painéis, empurrando empresas mais fracas para fora e incentivando a consolidação. Simultaneamente, a exposição aos preços à vista impulsiona o interesse em projetos acoplados a armazenamento que nivelam o risco de receita, posicionando o mercado de energia chinês para uma atividade mercantil mais profunda.[1]Comissão Nacional de Desenvolvimento e Reforma, "Aviso sobre o aprimoramento dos mecanismos de mercado de eletricidade renovável," ndrc.gov.cn

Padrões Provinciais de Portfólio de Renováveis Impõem Mandatos de Energia Limpa

Cotas obrigatórias respaldadas por um mercado de certificados verdes em rápido crescimento, com crescimento de 327% no volume de negociação em 2024, vinculam as metas provinciais de intensidade energética à aquisição de renováveis. As províncias ocidentais ricas em recursos monetizam o excesso de geração vendendo certificados para os centros costeiros com alta demanda, estimulando fluxos inter-regionais e a adoção de energia solar distribuída.[2]"Negociação de energia verde cresce 327% em relação ao ano anterior," China Daily, chinadaily.com.cn

Roteiro de Neutralidade Climática Acelera os Cronogramas de Desativação de Usinas a Carvão

Os mecanismos de pagamento por capacidade agora compensam as unidades a carvão pelos serviços de estabilidade da rede, em vez de pela energia, encurtando a vida econômica e incentivando retrofits que permitem rampa rápida. Cronogramas regionais divergentes gerenciam a segurança do aquecimento de inverno no norte, ao mesmo tempo em que permitem desativações mais rápidas no sul, impulsionando o investimento em armazenamento e resposta à demanda.

A Eletrificação Industrial Expande-se Além das Aplicações Tradicionais

As conversões de calor de processo para fornos elétricos, bombas de calor e baterias térmicas estão ganhando ritmo, auxiliadas pela queda dos custos de renováveis e pela precificação incipiente do carbono. Somente a fabricação de bens de tecnologia limpa consumiu 300 TWh em 2024, reforçando o crescimento da demanda no mercado de energia da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Ativos Encalhados pela Desativação do Carvão | -1.2% | Nacional, concentrado nas bases de carvão de Shanxi, Mongólia Interior, Shaanxi | Médio prazo (2-4 anos) |

| Curtailment de Renováveis em Províncias Remotas | -0.8% | Xinjiang, Gansu, Mongólia Interior, Qinghai | Curto prazo (≤ 2 anos) |

| Limites de Uso do Solo e Ecológicos em Grandes Projetos de Hidrelétrica/Eólica | -0.5% | Yunnan, Sichuan (hidrelétrica); províncias costeiras (eólica offshore) | Longo prazo (≥ 4 anos) |

| Tetos de Tarifas de Varejo Limitando o Repasse de Custos | -0.6% | Nacional, mais restritivo nos segmentos residencial e pequeno comercial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Ativos Encalhados Desafiam Regiões Dependentes de Carvão

A desativação acelerada e a redução das horas de despacho ameaçam a saúde dos balanços patrimoniais das geradoras estatais e das economias locais dependentes do carvão. O escrutínio financeiro está aumentando à medida que os credores incorporam os preços do carbono e os menores fatores de capacidade nos termos de crédito. Coordenar os cronogramas de saída com os recursos substitutos permanece crítico para a confiabilidade do aquecimento de inverno.

O Curtailment de Energia Renovável Restringe o Desenvolvimento do Oeste

Apesar de 100,5 bilhões de kWh de eletricidade renovável transmitida para o leste em 2024, o excesso de oferta periódico persiste. As adições de armazenamento saltaram para 74 GW no ano passado, mas a economia permanece apertada onde os custos de curtailment reduzem a receita do armazenamento. Plataformas aprimoradas de previsão e negociação regional estão gradualmente melhorando a eficiência do despacho.[3] "Restrições à produção solar do oeste persistem apesar das novas linhas UHV," Science and Technology Daily, stdaily.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Renováveis Dominam as Adições de Capacidade

As renováveis detinham 53,78% da capacidade em 2025, e sua participação no tamanho do mercado de energia da China está no caminho de superar 65,7% até 2031, com adições compostas a uma CAGR de 12,12%. A capacidade solar sozinha subiu para 842 GW em 2024, após mais um aumento de 300 GW, com os módulos N-type TOPCon superando as variantes PERC em métricas de custo-desempenho. A energia eólica offshore em Jiangsu, Guangdong e Fujian agora abriga 45 GW; máquinas de 18 MW entregam fatores de capacidade acima de 55%, reduzindo os custos nivelados para CNY 0,30 por kWh. A hidrelétrica está próxima de seu teto ecológico de 420 GW, portanto o armazenamento por bombeamento incremental é o principal vetor de crescimento, com meta de 100 GW até 2030. Biomassa, geotérmica e maremotriz permanecem abaixo de 50 GW combinados devido a limitações de matéria-prima e de local.

A capacidade térmica representa 39,5% da participação do mercado de energia da China, mas o carvão ainda fornece 60% da geração do país, dadas as maiores taxas de utilização. As unidades a gás natural agora totalizam 130 GW, expandindo-se a uma taxa de 5,84% ao ano para atender à demanda de pico, apesar dos preços do GNL superarem USD 12 por milhão de unidades térmicas britânicas (mmBtu). A energia nuclear, com 57 GW em 2024, beneficia-se de 24 reatores em construção e 11 novas aprovações, traçando um caminho em direção a 150 GW até 2035 com um fator de capacidade superior a 90%. O petróleo e o diesel permanecem marginais, restritos a redes isoladas e funções de backup.

Por Usuário Final: Concessionárias Lideram o Crescimento da Demanda

As concessionárias controlaram 70,55% da demanda de 2025 e crescerão a uma CAGR de 9,74%, consolidando sua dominância no mercado de energia chinês. A rede de 1,5 milhão de km da State Grid e a rede de 300.000 km da China Southern absorveram CNY 520 bilhões em investimentos em 2024, grande parte destinada a links UHV e automação digital. Os projetos-piloto de usinas virtuais em Jiangsu agregaram 8 GW de ativos distribuídos, proporcionando nivelamento de pico que adiou projetos dispendiosos de subestações. O despacho prioritário de renováveis está comprimindo os fatores de capacidade do carvão e acelerando o reequilíbrio de portfólio.

Os usuários comerciais e industriais representaram 22,85% do consumo em 2025 e devem crescer 7,31% ao ano à medida que fábricas e data centers instalam sistemas de energia solar mais armazenamento atrás do medidor para proteger-se do risco tarifário. Guangdong permite que fábricas com capacidade ≥10 MW assinem contratos bilaterais, resultando em uma redução de 10-15% nas contas de eletricidade. Os data centers de hiperescala consumiram 200 TWh em 2024 e comprometeram-se a alcançar 100% de fornecimento renovável até 2030. Os clientes residenciais, responsáveis por 6,60% da demanda, enfrentam códigos de eficiência mais rígidos que reduzem o uso per capita em 8% de 2019 a 2024, mesmo com os mandatos de energia solar em telhados adicionando 15 GW de nova capacidade a cada ano. Lacunas na conexão à rede e na clareza tarifária ainda retardam a adoção nas cidades de Nível 2 e Nível 3.

Análise Geográfica

O Leste da China, com 32,15% da geração de 2025, combina alta densidade econômica com as implantações de redes inteligentes mais avançadas. Os sinais de preços à vista de Xangai orientam o nivelamento de pico, e as negociações corporativas de certificados verdes lideram as melhores práticas nacionais. A forte eletrificação industrial, particularmente em semicondutores e fabricação de veículos elétricos, sustenta o crescimento constante da demanda que ancora o mercado de energia da China de forma mais ampla.

O Noroeste da China registra o crescimento mais rápido, com uma CAGR de 8,44% até 2031. A radiação solar e os recursos eólicos suportam bases em escala de gigawatt, como Alxa e Hami. Os projetos UHV enviam o excedente de produção para o leste, mas o curtailment persiste durante as janelas de baixa demanda, estimulando a rápida adoção de armazenamento e projetos-piloto locais de hidrogênio.

O Sul da China beneficia-se de um clima subtropical que suporta a adoção de energia fotovoltaica em telhados durante todo o ano e de bombas de calor de fonte de ar. A atualização plurianual da China Southern Power Grid melhora a interconexão com a espinha dorsal nacional, permitindo maiores importações de renováveis. O Norte da China realiza o descomissionamento gradual do carvão enquanto implanta caldeiras elétricas para aquecimento urbano.

O papel da China Central como conduto para os fluxos de oeste a leste ganha importância a cada nova linha UHV, adicionando alavancagem de crescimento composto ao mercado de energia da China. As províncias do Sudoeste continuam aproveitando a vasta energia hidrelétrica, mas enfrentam limites ambientais mais rígidos; as expansões de armazenamento por bombeamento amortecem a variabilidade. As províncias do Nordeste, em transição da indústria pesada, testam algoritmos de usinas virtuais que agregam ativos de energia eólica, solar e resposta à demanda em blocos despacháveis.

Cenário Competitivo

Cinco grupos de geração estatais — China Huaneng, China Energy Investment, China Huadian, China Datang e State Power Investment — controlam 45% da capacidade instalada, fomentando um ambiente de concentração moderada. A "concorrência gerenciada" alinha os planos de investimento com as metas estatais, mas as empresas ainda competem por cotas de projetos, particularmente em hubs híbridos de renováveis e licitações de armazenamento de energia. A State Grid e a China Southern Power Grid preservam monopólios regionais nas redes de transmissão, mas as reformas regulatórias impõem acesso aberto para recursos distribuídos e varejistas terceirizados, alterando as estruturas de receita.

A vantagem tecnológica atua como um diferenciador claro. Os complexos integrados de energia solar, eólica e armazenamento da China Three Gorges, o movimento antecipado da SPIC para a fabricação de módulos fotovoltaicos e a planta-piloto de armazenamento de íons de sódio da CEIC ilustram o posicionamento orientado pela inovação. Os participantes estrangeiros fazem parcerias em baterias avançadas e eletrônica de potência, aumentando a pressão sobre os incumbentes para acelerar a P&D. O regime de certificados verdes desloca a valoração para portfólios de baixo carbono, provocando realinhamentos de portfólio e trocas de ativos entre os cinco grandes para cumprir os orçamentos regionais de carbono.

As geradoras provinciais de segundo nível e os produtores independentes de energia privados exploram oportunidades de nicho em energia solar distribuída, energia de resíduos e serviços de energia para data centers. As empresas nativas digitais aproveitam a previsão por IA e a liquidação em blockchain para agregar cargas flexíveis, sinalizando um ecossistema em evolução no mercado de energia chinês, onde o valor migra para a orquestração de ativos diversificados, em vez da simples propriedade de megawatts.

Líderes do Setor de Energia da China

State Grid Corporation of China

China Energy Investment Corp (CHN Energy)

China Huaneng Group Co. Ltd.

State Power Investment Corp (SPIC)

China Datang Corporation Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A China comissionou a primeira planta de armazenamento de baterias de íons de sódio com formação de rede do mundo, aprimorando a inércia do sistema e reduzindo o risco de fornecimento de lítio. A planta, com capacidade de 200 MW/400 MWh, foi projetada para suportar mais de 30 usinas locais de energia eólica e solar.

- Janeiro de 2025: A State Grid Corporation apresentou um plano de investimento recorde de USD 88,7 bilhões para o ano, priorizando corredores UHV e digitalização da distribuição.

- Julho de 2024: A China Three Gorges iniciou a construção de um parque solar de 8 GW na Mongólia Interior, entre os maiores projetos de local único do mundo. Este projeto faz parte de um projeto de energia integrada maior de 18 GW, incluindo energia eólica, energia a carvão e armazenamento de energia.

- Julho de 2024: A linha UHV de ±800 kV Gansu–Zhejiang iniciou a construção, com extensão de 2.370 km e investimento de CNY 35,3 bilhões. Esta linha transmitirá eletricidade da província ocidental de Gansu para a província oriental de Zhejiang, passando por outras quatro províncias ao longo do caminho.

Escopo do Relatório do Mercado de Energia da China

A geração de energia é a eletricidade gerada por meio de diversas fontes primárias, como carvão, hidrelétrica, solar, térmica, etc. Nas concessionárias, é uma etapa anterior à sua entrega aos usuários finais. Em seguida, o processo é seguido pela transmissão e distribuição. Nesse contexto, a energia gerada é distribuída por meio de linhas de alta tensão (linhas de transmissão) e linhas de baixa tensão (linhas de distribuição), conforme a necessidade do usuário final.

O relatório do mercado de energia chinês inclui:

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de T&D (Análise Qualitativa apenas) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia da China em 2026?

A capacidade instalada atingiu 4.330 GW em 2026 e tem previsão de subir para 6.520 GW até 2031.

O que está impulsionando o rápido crescimento das renováveis na China?

Leilões com paridade de rede, mandatos de cotas provinciais, módulos TOPCon mais baratos e corredores de transmissão UHV estão permitindo adições de energia solar e eólica a uma CAGR de 12,12%.

Qual grupo de usuários finais está crescendo mais rapidamente?

A demanda das concessionárias está crescendo a uma CAGR de 9,74% devido à eletrificação do transporte e dos processos de calor industrial.

Como os ativos de carvão estão sendo gerenciados em meio à descarbonização?

Os operadores convertem unidades subcríticas em geradores de pico flexíveis e dependem de pagamentos por capacidade, mas o risco de ativos encalhados permanece relevante.

Qual é o papel do armazenamento na integração das renováveis?

Sistemas de íons de lítio de quatro horas e projetos de armazenamento por bombeamento fornecem equilíbrio intradiário, com mandatos exigindo pareamento de 10-20% de armazenamento para novas plantas de renováveis.

Quais empresas lideram o fornecimento de equipamentos de energia da China?

Goldwind em turbinas eólicas, Longi em módulos solares e CATL em baterias em escala de rede detêm participações domésticas dominantes.

Página atualizada pela última vez em: