Tamanho e Participação do Mercado Chinês de Aromas e Realçadores Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

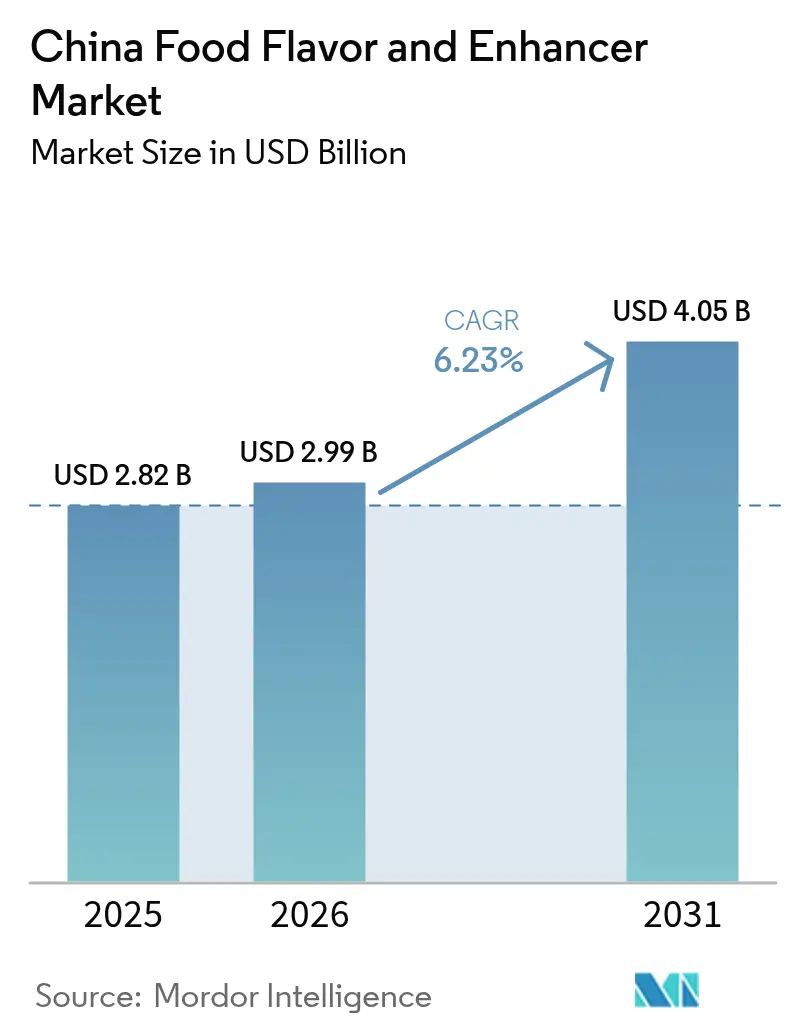

| Tamanho do mercado no ano base (2025) | 2.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Chinês de Aromas e Realçadores Alimentares por Mordor Intelligence

Espera-se que o tamanho do Mercado Chinês de Aromas e Realçadores Alimentares cresça de 2,82 mil milhões de USD em 2025 para 2,99 mil milhões de USD em 2026, com previsão de atingir 4,05 mil milhões de USD até 2031, a uma CAGR de 6,23% no período 2026-2031. Esta trajetória reflete mudanças estruturais que vão além do simples crescimento de volume: a urbanização comprimiu o tempo de preparação de refeições, pressionando os processadores a entregar perfis sensoriais consistentes em milhões de porções diárias, enquanto o endurecimento regulatório ao abrigo da GB 2760-2024, em vigor desde 8 de fevereiro de 2025, obriga à reformulação em direção a rótulos mais limpos [1]Fonte: Administração Nacional de Produtos Médicos, "GB 2760-2024", nmpa.gov.cn. A interação entre o domínio sintético orientado para o custo e a crescente adoção de ingredientes naturais cria uma arena competitiva bifurcada, onde as economias de escala colidem com as estratégias de premiumização. O mercado de aromas alimentares também navega por uma divisão acentuada: as formulações sintéticas continuam a ser líderes em custo, mas as variantes naturais capturam crescimento de valor à medida que os exportadores buscam aceitação de rótulo limpo na União Europeia e nos Estados Unidos. O dimensionamento de sistemas de umami derivados de fermentação permite que os players domésticos reduzam os custos de extração vegetal, enquanto as multinacionais investem em laboratórios sensoriais habilitados por inteligência artificial para defender nichos premium. A volatilidade de curto prazo das matérias-primas, como o pico da pimenta em 2024, aperta as margens, mas simultaneamente acelera o investimento em biologia de precisão, que promete desacoplar o fornecimento de aromas das oscilações climáticas.

Principais Conclusões do Relatório

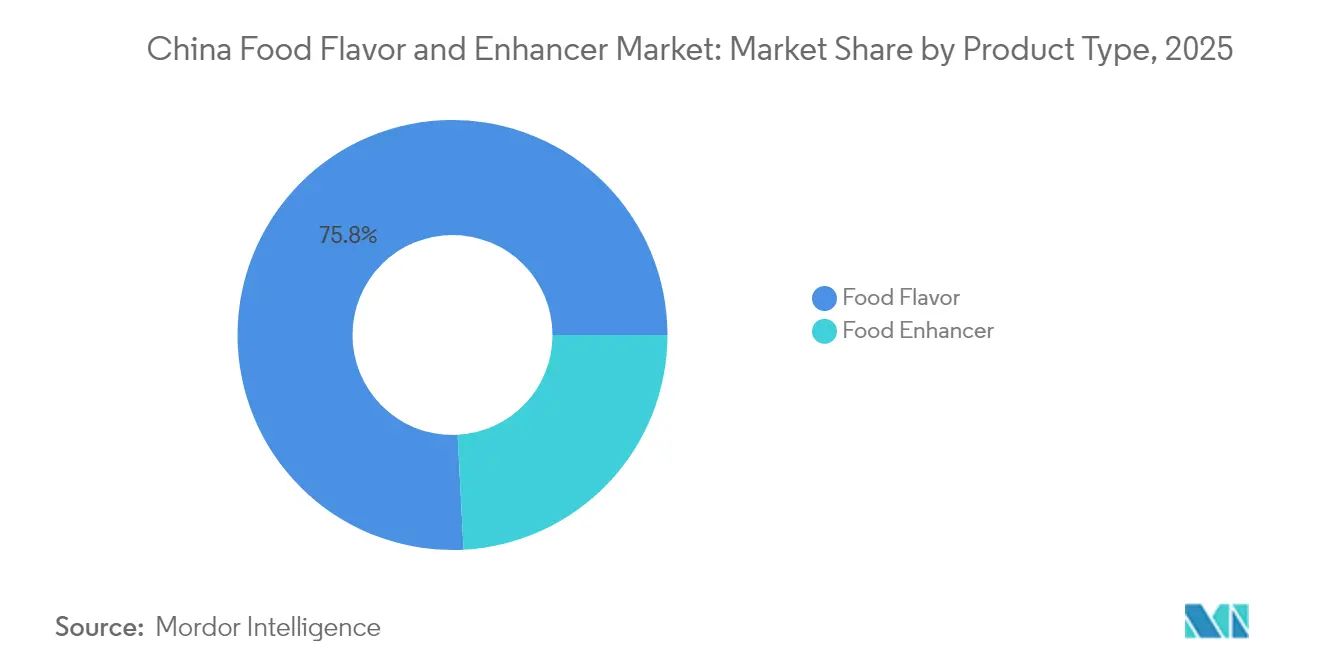

- Por tipo de produto, os aromas alimentares representaram 75,82% da participação na receita em 2025, enquanto os realçadores de sabor para alimentos estão se expandindo a um CAGR de 6,61% até 2031.

- Por categoria, as variantes sintéticas detinham 71,98% da participação de mercado de aromas alimentares em 2025, mas os aromas naturais estão crescendo a um CAGR de 6,79% até 2031.

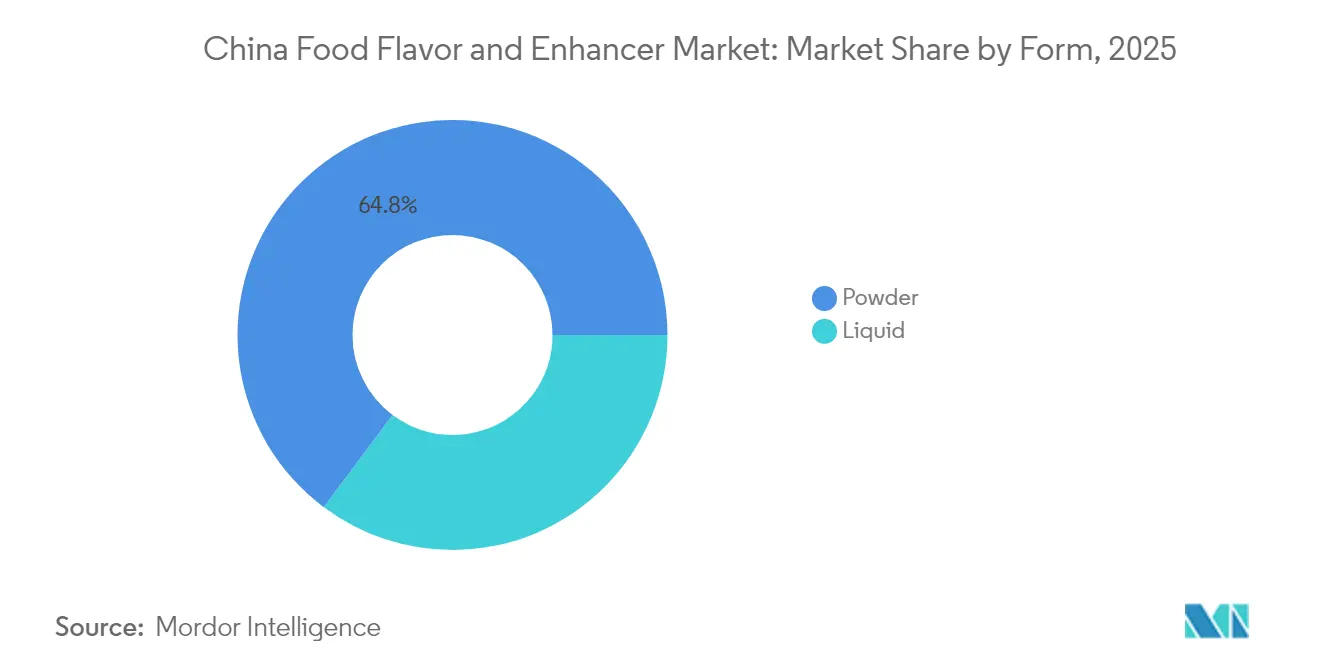

- Por forma, os aromas líquidos contribuíram com 35,21% das vendas em 2025, enquanto os formatos em pó têm previsão de atingir um CAGR de 7,12% com base em eficiências logísticas.

- Por aplicação, os salgadinhos lideraram com 23,35% da receita em 2025, enquanto as bebidas detêm a trajetória mais rápida, com um CAGR de 7,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Chinês de Aromas e Realçadores Alimentares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por alimentos processados e de conveniência | +1.2% | Nacional, concentrado em cidades de primeiro e segundo nível | Médio prazo (2-4 anos) |

| Consumidores em busca de aromas novos, exóticos e diversificados | +0.8% | Nacional, com segmentos premium nas províncias costeiras | Curto prazo (≤ 2 anos) |

| Processadores de alimentos que necessitam de sabor consistente em seus produtos | +0.7% | Nacional, especialmente fabricantes de grande escala | Longo prazo (≥ 4 anos) |

| Demanda por ingredientes de rótulo limpo e naturais/orgânicos | +1.1% | Nacional, processadores orientados à exportação priorizam conformidade | Médio prazo (2-4 anos) |

| Avanços tecnológicos em formulação e extração de aromas | +0.9% | Nacional, centros de P&D em Xangai, Pequim, Guangzhou | Longo prazo (≥ 4 anos) |

| Diversidade culinária e influências da gastronomia global impulsionando a inovação | +0.6% | Nacional, centros urbanos com alta renda disponível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Alimentos Processados e de Conveniência

A urbanização e os domicílios com dupla renda comprimiram as janelas de preparo das refeições, impulsionando o setor de alimentos processados da China em 2,2% ao ano [2]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Why Do Ag Exports Matter to U.S. Farmers and the U.S. Economy?", fas.usda.gov. A padronização de aromas torna-se missão crítica quando uma única marca de macarrão distribui 10 milhões de pacotes diariamente em 30 províncias; mesmo uma variação mínima entre lotes gera reclamações de consumidores e penalidades de varejistas. As refeições prontas para consumo e os dumplings congelados agora representam uma parcela crescente da dieta urbana, exigindo sistemas de aromas que sobrevivam a ciclos de congelamento e descongelamento e ao reaquecimento em micro-ondas sem degradação sensorial. Essa complexidade técnica favorece as tecnologias de aromas encapsulados e microencapsulados, que protegem os compostos aromáticos voláteis durante o processamento térmico. Os processadores também estão adotando plataformas modulares de aromas — bases pré-misturadas que permitem a proliferação de SKUs sem prazos de reformulação —, acelerando o tempo de lançamento no mercado para edições limitadas vinculadas a festivais ou endossos de celebridades.

Processadores de Alimentos que Necessitam de Sabor Consistente em seus Produtos

Os fabricantes de grande escala enfrentam um paradoxo: o fornecimento de ingredientes de dezenas de províncias introduz variabilidade natural, mas o valor da marca exige perfis sensoriais idênticos de Harbin a Shenzhen. Os concentrados de aromas padronizados resolvem isso ao desacoplar o sabor das flutuações das matérias-primas; um produtor de molho de soja pode manter a intensidade de umami mesmo quando os lotes de fermentação variam na composição de aminoácidos. Esse imperativo de consistência se estende aos acordos de co-fabricação, nos quais uma única marca pode ser fornecida por 5 plantas regionais, cada uma exigindo protocolos idênticos de dosagem de aromas. Os laboratórios de controle de qualidade agora utilizam cromatografia gasosa acoplada à espectrometria de massas (CG-EM) para identificar perfis de aromas, sinalizando desvios antes que os produtos cheguem à distribuição. A ascensão do comércio eletrônico amplifica o risco reputacional; um único lote com sabor inadequado pode gerar milhares de avaliações negativas em 48 horas, tornando a consistência de aromas um alavancador direto de receita, e não apenas uma preocupação técnica secundária.

Demanda por Ingredientes de Rótulo Limpo e Naturais/Orgânicos

A norma GB 2760-2024, em vigor desde 8 de fevereiro de 2025, endureceu os requisitos de divulgação de aditivos, obrigando as marcas a listar números E específicos em vez de categorias genéricas de "aromatizantes". Essa pressão por transparência coincide com as preocupações dos consumidores com a saúde: 46,37% dos compradores de latiao citam o excesso de aditivos como fator dissuasivo, enquanto 48% dos consumidores pesquisados buscam ativamente declarações de aromas naturais nas embalagens. Os processadores orientados à exportação enfrentam duplos encargos de conformidade — atendendo às normas GB da China no mercado doméstico e ao Regulamento UE 1334/2008 ou aos protocolos GRAS da FDA para remessas ao exterior. Os custos de produção de aromas naturais permanecem de 3 a 5 vezes superiores aos equivalentes sintéticos, mas as estratégias de premiumização estão absorvendo essas margens; marcas de iogurte que cobram CNY 15–20 por copo podem justificar o uso de extrato natural de baunilha em vez de vanilina. Os compostos "idênticos ao natural" derivados de fermentação ocupam uma zona cinzenta regulatória — quimicamente idênticos aos extratos vegetais, mas biossintetizados —, oferecendo um caminho intermediário de custo-desempenho que satisfaz a estética do rótulo limpo sem a economia plena da extração natural.

Avanços Tecnológicos em Formulação e Extração de Aromas

A fermentação de precisão está deslocando a produção de aromas da agricultura para os biorreatores; a aquisição da Wing Biotechnology na China pela Symrise sublinha essa mudança em direção a plataformas microbianas que produzem vanilina, nootkatona e outros compostos de alto valor a custos que se aproximam da paridade sintética. O lançamento, em outubro de 2024, do Centro Criativo de Xangai da IFF, com 16.000 metros quadrados, integra previsão sensorial baseada em inteligência artificial, permitindo que os aromatizadores modelem clusters de preferência do consumidor antes da prototipagem física. As tecnologias de hidrólise enzimática estão desbloqueando peptídeos de umami a partir de proteínas vegetais, essenciais para mascarar notas indesejadas em alternativas de carne à base de ervilha e soja. A microencapsulação prolonga a vida útil dos compostos voláteis e permite perfis de liberação controlada — notas cítricas superiores que se revelam ao mastigar, ou sensações refrescantes que persistem por 30 segundos após o consumo. Essas capacidades não são meras curiosidades técnicas; elas permitem a expansão das margens ao reduzir as taxas de dosagem de aromas (a encapsulação aumenta a potência de 2 a 3 vezes) e a diferenciação de SKUs em categorias saturadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio regulatório e regulamentações rigorosas sobre aditivos | -0.4% | Nacional, com fiscalização intensificada nas cidades de primeiro nível | Curto prazo (≤ 2 anos) |

| Preocupações dos consumidores com aditivos sintéticos | -0.3% | Nacional, pronunciado entre as coortes millennials e da Geração Z | Médio prazo (2-4 anos) |

| Volatilidade dos preços das matérias-primas | -0.5% | Nacional, cadeias de suprimentos dependentes de importações mais expostas | Curto prazo (≤ 2 anos) |

| Alto custo de produção de realçadores de sabor naturais/de rótulo limpo | -0.4% | Nacional, afetando processadores de pequeno e médio porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório e Regulamentações Rigorosas sobre Aditivos

A implementação da norma GB 2760-2024, em 8 de fevereiro de 2025, exige a divulgação explícita de todos os componentes de aromas, eliminando o termo genérico "aromatizante natural" que anteriormente obscurecia os detalhes de formulação. A fiscalização está se intensificando: a Procuradoria Popular Suprema da China registrou 5.126 ações judiciais de interesse público em segurança alimentar apenas no primeiro trimestre de 2024, sinalizando tolerância zero para o não cumprimento. Uma operação de segurança de produtos cárneos com duração de 8 meses, lançada em 2024, examinou o uso de aditivos em mais de 200.000 instalações, resultando em milhares de autuações por realçadores de sabor não declarados. Esse endurecimento regulatório eleva os custos de conformidade — reformulação, testes laboratoriais e redesenho de rótulos —, onerando desproporcionalmente os pequenos processadores que não possuem equipes internas de assuntos regulatórios. Os fornecedores multinacionais se beneficiam de infraestrutura de conformidade global; os quatro centros de P&D da DSM-Firmenich na China podem adaptar rapidamente as formulações para atender às normas GB em evolução, enquanto as casas de aromas locais frequentemente ficam de 6 a 12 meses atrás das atualizações regulatórias.

Preocupações dos Consumidores com Aditivos Sintéticos

A taxa de preocupação de 46,37% dos consumidores de latiao em relação ao excesso de aditivos reflete ansiedades mais amplas sobre ingredientes sintéticos, particularmente entre pais que compram para crianças. A amplificação nas redes sociais de incidentes de segurança alimentar — mesmo casos isolados — desencadeia boicotes nacionais a marcas em questão de dias, tornando a evitação de aditivos sintéticos um imperativo reputacional. Esse sentimento está remodelando os portfólios de produtos: a Haitian Flavouring, maior produtora de molho de soja da China, registrou crescimento de receita de 9,38% em 2024, parcialmente atribuído a linhas premium de fermentação natural que comandam prêmios de preço de 20–30% sobre as variantes de aminoácidos sintéticos. No entanto, o efeito de halo de saúde das declarações "naturais" não é distribuído uniformemente; as cidades de terceiro e quarto nível exibem menor disposição a pagar por produtos de rótulo limpo, criando um mercado bifurcado onde os aromas sintéticos mantêm a dominância em volume mesmo enquanto as variantes naturais capturam o crescimento de valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Realçadores Ganham Espaço à Medida que as Plataformas de Umami Amadurecem

Os segmentos de Realçadores de Sabor para Alimentos têm previsão de crescer a 6,61% até 2031, superando o CAGR de 6,23% do mercado mais amplo, à medida que os extratos de levedura e os compostos de umami derivados de fermentação substituem o MSG tradicional em aplicações premium. A Angel Yeast, com capacidade global de 310.000 toneladas de extrato de levedura, registrou CNY 3,81 bilhões em receita de extrato de levedura em 2023, alta de 4,75%, evidenciando como os peptídeos de kokumi e de realce de umami estão penetrando em salgadinhos, sopas e carne de origem vegetal. A aquisição, em novembro de 2024, pela Meihua Bio do negócio de aminoácidos alimentares e farmacêuticos da Kyowa Hakko por aproximadamente CNY 500 milhões sinaliza consolidação no espaço de nucleotídeos, onde as misturas de inosinato dissódico e guanilato (I+G) entregam de 5 a 10 vezes a potência do MSG a taxas de dosagem menores.

O Aroma Alimentar, detendo 75,82% da receita de 2025, permanece o principal motor de volume, impulsionado por aplicações de panificação, confeitaria e bebidas, onde a diferenciação sensorial é primordial. No entanto, as pressões sobre as margens decorrentes da volatilidade das matérias-primas e dos custos de reformulação para rótulo limpo estão comprimindo a lucratividade nos segmentos de aromas de commodities. A inauguração, em outubro de 2024, do Centro Criativo de Xangai da IFF, avaliado em USD 100 milhões, com 16.000 metros quadrados e mais de 200 aromatizadores, exemplifica a intensidade de capital necessária para manter a profundidade da biblioteca de aromas e as capacidades de prototipagem rápida em um mercado onde os ciclos de vida dos SKUs foram comprimidos de 18 meses para 6 meses. O pivô estratégico é em direção a plataformas modulares de aromas que permitem aos processadores lançar extensões de linha sem reformulação completa, reduzindo o tempo de lançamento no mercado e a amortização de P&D por SKU.

Por Categoria: Os Naturais Ganham Tração Apesar da Vantagem de Custo dos Sintéticos

Os aromas naturais estão se expandindo a 6,79% até 2031, a taxa mais rápida entre os segmentos de Tipo, impulsionados pelos mandatos de transparência da norma GB 2760-2024 e pelas preocupações dos consumidores com a saúde, que 46,37% dos compradores de latiao citam como fatores dissuasivos de compra. A aquisição, em junho de 2022, pela Tate & Lyle da Quantum Hi-Tech por USD 238 milhões trouxe capacidades de frutooligossacarídeos (FOS) e galactooligossacarídeos (GOS), permitindo o realce natural de doçura e sensação na boca sem aditivos sintéticos. O programa de agricultura de estévia em Jiangsu da empresa alcançou redução de 74% no uso de fertilizantes e redução de 56% nas emissões de gases de efeito estufa, demonstrando que as credenciais de sustentabilidade podem justificar preços premium em cadeias de suprimentos orientadas à exportação. Os compostos "idênticos ao natural" derivados de fermentação ocupam um terreno regulatório intermediário — quimicamente indistinguíveis dos extratos botânicos, mas biossintetizados —, oferecendo vantagens de custo-desempenho que estão reduzindo a diferença de preço entre naturais e sintéticos.

As formulações sintéticas, com 71,98% da participação em 2025, mantêm a dominância em aplicações sensíveis ao custo, onde o desempenho sensorial e a conformidade regulatória superam o posicionamento de rótulo limpo. A China produz de 2 a 2,5 milhões de toneladas de MSG anualmente — 70% do fornecimento global —, ancorando um ecossistema maduro de umami sintético que inclui a capacidade de 1 milhão de toneladas do Fufeng Group. No entanto, a erosão da participação dos sintéticos é estrutural, e não cíclica: a conformidade com os mercados de exportação (Regulamento UE 1334/2008, GRAS da FDA) exige cada vez mais declarações naturais, forçando estratégias de dupla formulação, nas quais os SKUs domésticos utilizam sintéticos enquanto as variantes de exportação empregam alternativas naturais. Os compostos Idênticos ao Natural, embora sejam um segmento menor, estão crescendo à medida que a fermentação de precisão escala; a aquisição da Wing Biotechnology pela Symrise na China visa a produção de vanilina e terpenos cítricos por meio de plataformas microbianas que atingem custos no nível sintético com rotulagem equivalente ao natural.

Por Forma: Vantagem Logística do Pó Versus Potência do Líquido

Os formatos em pó têm previsão de crescer a 7,12% até 2031, a taxa mais alta entre os segmentos de Forma, impulsionados pela economia de distribuição em cidades de segundo e terceiro nível, onde a infraestrutura de cadeia de frio permanece irregular. Os pós atomizados e encapsulados eliminam os requisitos de refrigeração, reduzindo os custos logísticos em 15–25% e estendendo a vida útil de 6 meses (líquido) para 18–24 meses. Essa vantagem de durabilidade é crítica para o atendimento de pedidos de comércio eletrônico, onde o armazenamento em temperatura ambiente e a distribuição em múltiplas etapas favorecem o pó em detrimento do líquido. As tecnologias de microencapsulação estão aprimorando o desempenho dos pós; os revestimentos de liberação controlada protegem os compostos voláteis durante o processamento térmico e permitem a liberação escalonada de aromas — notas cítricas superiores ao mastigar, seguidas de profundidade de umami —, criando complexidade sensorial anteriormente alcançável apenas com sistemas líquidos.

Os aromas líquidos, com 35,21% da participação em 2025, mantêm a dominância em aplicações de bebidas e laticínios, onde a solubilidade aquosa e a precisão de dosagem são inegociáveis. O mercado de bebidas da China superou USD 170 bilhões em 2024, crescendo 6% ao ano, com bebidas funcionais se expandindo a 10,6% e águas de bem-estar sem açúcar com projeção de crescimento até 2028. Essas categorias exigem sistemas de aromas líquidos que se dispersem uniformemente em matrizes de baixo pH e baixo teor de açúcar sem precipitação ou formação de turbidez. As inovações de 2024 do Yili Group em modificação enzimática de gordura para laticínios — aprimorando a liberação de aromas e a sensação na boca — ilustram como as formulações líquidas permitem sinergias de tecnologia de ingredientes inatingíveis com o pó. A categoria "Outros", que abrange pastas, géis e emulsões, atende a aplicações de nicho, como recheios de panificação e centros de confeitaria, onde textura e aroma devem ser entregues conjuntamente; esses formatos crescem modestamente, mas comandam preços premium devido à complexidade de formulação.

Por Aplicação: As Bebidas Aceleram à Medida que os Salgadinhos Amadurecem

As bebidas estão se expandindo a 7,03% até 2031, superando o CAGR de 6,23% do mercado, à medida que a proliferação de bebidas funcionais e os mandatos de redução de açúcar criam demanda por sistemas de aromas que mascaram o amargor da estévia e amplificam perfis frutados. As bebidas funcionais cresceram a um CAGR de 26% de 2020 a 2024, com ingredientes medicinais tradicionais chineses (goji, ginseng, tâmaras vermelhas) exigindo tecnologias de aromas que equilibrem a adstringência herbal com as expectativas de doçura dos consumidores. As águas de bem-estar sem açúcar, com projeção de crescimento até 2028, dependem de concentrados de aromas naturais para proporcionar satisfação sensorial sem carga calórica, pressionando os fornecedores a desenvolver sistemas de ultrabaixa dosagem (0,01–0,05% em peso) que mantenham a intensidade do aroma. As inovações de processamento de laticínios da Tetra Pak em 2024 para aplicações de panificação e confeitaria demonstram a transferência de tecnologia entre categorias, onde as técnicas de encapsulação de aromas para bebidas são adaptadas para matrizes de alimentos sólidos.

Os salgadinhos, com 23,35% da participação em 2025, permanecem a maior aplicação, mas enfrentam ventos contrários de maturidade; o mercado de latiao de CNY 83,48 bilhões em 2024 tem previsão de crescer apenas 5,5% ao ano até 2026, abaixo da taxa geral do mercado. A fadiga dos consumidores com os perfis de aromas existentes — 38,07% citam inovação insuficiente — está impulsionando a demanda por autenticidade da culinária regional (mala de Sichuan, azedo-picante de Hunan) e variantes de fusão global (gochugaru coreano, yuzu japonês). Essa mudança de premiumização favorece as casas de aromas com laboratórios sensoriais localizados; a plataforma TasteEssentials da Givaudan e o Centro Criativo de Xangai da IFF permitem a prototipagem rápida de perfis específicos por região, que podem ser validados com painéis de consumidores em 4 a 6 semanas. As aplicações de laticínios aproveitam os extratos de levedura para profundidade de umami em queijos e produtos fermentados, enquanto os segmentos de Panificação e Confeitaria estão experimentando osmanthus, jasmim e lichia para diferenciar SKUs de iogurte e confeitaria em categorias saturadas. As aplicações de carne, embora menores, são críticas para as alternativas de origem vegetal, onde o mascaramento de notas indesejadas de ervilha e soja determina a aceitação do consumidor; a hidrólise enzimática e os precursores da reação de Maillard estão permitindo análogos de frango e suíno que passam em testes cegos de sabor contra proteínas animais.

Cenário Competitivo

O Mercado Chinês de Aromas e Realçadores Alimentares apresenta uma pontuação de concentração moderada, refletindo uma dinâmica de duopólio em que conglomerados multinacionais de ingredientes (IFF, DSM-Firmenich, Givaudan, Symrise) controlam os segmentos premium por meio de bibliotecas de aromas protegidas por propriedade intelectual e redes globais de investigação e desenvolvimento, enquanto os campeões domésticos (Angel Yeast, Huabao International, Meihua Bio) dominam as categorias sensíveis ao custo e derivadas de fermentação por meio de manufatura em escala e vantagens de fornecimento local. O lançamento, em outubro de 2024, pelo IFF do seu Centro Criativo de Xangai no valor de 100 milhões de USD, com 16.000 metros quadrados abrigando mais de 200 especialistas em aromas e previsão sensorial orientada por inteligência artificial, exemplifica a intensidade de capital necessária para manter fossos competitivos num mercado onde os ciclos de vida de SKU foram comprimidos para 6 meses. A expansão, em julho de 2024, pela Symrise da sua instalação de mistura de pós Jinqiao em Xangai e a atualização, em agosto de 2024, do seu centro de investigação e desenvolvimento em Pequim (1,5 milhões de EUR, 800 metros quadrados) sinalizam uma corrida de localização em que a proximidade aos clientes de marca e a velocidade de prototipagem superam os modelos de inovação centralizados.

As oportunidades concentram-se em torno da fermentação de precisão, plataformas microbianas que produzem vanilina, nootkatona e péptidos de umami a custos que se aproximam da paridade sintética, e no mascaramento de aromas de carne à base de plantas, onde as tecnologias de supressão de notas indesejadas comandam prémios de 20 a 30% sobre os sistemas de aromas de commodities. A bifurcação estratégica é evidente: as multinacionais buscam a premiumização por meio de reformulação de rótulo limpo e diferenciação em ciência sensorial, enquanto os players domésticos alavancam a integração vertical e a economia de plataformas de fermentação para defender a participação de volume. A capacidade global de extrato de levedura de 310.000 toneladas da Angel Yeast e a receita do segmento de 3,81 mil milhões de CNY em 2023 ilustram como a escala de biofabricação cria estruturas de custo inatingíveis por meio de extração botânica. A aquisição, em novembro de 2024, pela Meihua Bio do negócio de aminoácidos da Kyowa Hakko por aproximadamente 500 milhões de CNY consolida o fornecimento de nucleótidos (I+G), posicionando a empresa para capturar expansão de margem à medida que a adoção de alternativas ao MSG se acelera.

Os disruptores emergentes incluem startups de biologia de precisão que fazem parceria com players estabelecidos — a aquisição da Wing Biotechnology pela Symrise visa terpenos cítricos derivados de fermentação — e híbridos de tecnologia de ingredientes, como a modificação enzimática de gorduras (Yili Group), que esbate as fronteiras entre aroma, textura e nutrição. A conformidade com a GB 2760-2024 e as normas de segurança alimentar ISO 22000 é um requisito básico, mas os líderes diferenciam-se por meio de certificações de sustentabilidade (programa de redução de fertilizantes em 74% da estévia da Tate & Lyle) e plataformas de rastreabilidade que satisfazem a devida diligência dos mercados de exportação.

Líderes do Setor Chinês de Aromas e Realçadores Alimentares

-

International Flavors & Fragrances Inc.

-

DSM-Firmenich AG

-

Givaudan SA

-

Symrise AG

-

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2021: O comerciante de grãos norte-americano Archer-Daniels-Midland Co (ADM.N) inaugurou uma nova instalação de produção de aromas na China para atender à crescente demanda por bebidas e alimentos saudáveis. A nova instalação — ADM Food Technology (Pinghu) Co Ltd, localizada na província oriental de Zhejiang, a aproximadamente uma hora de Xangai — marca uma nova expansão do comerciante global de grãos no segmento de nutrição.

- Abril de 2021: O Kerry Group anunciou a aquisição do Jining Nature Group, produtor de aromas salgados, temperos e produtos alimentares preparados com sede em Shandong, China. O Kerry declarou que a aquisição do Jining Nature Group ampliaria sua base de clientes na China, concedendo acesso aprimorado aos vastos mercados regionais do país por meio de canais estabelecidos de distribuição e serviços de alimentação.

Âmbito do Relatório do Mercado Chinês de Aromas e Realçadores Alimentares

O Mercado Chinês de Aromas e Realçadores Alimentares é segmentado por tipo de produto, categoria, forma e aplicação. Por tipo de produto, o mercado é segmentado em aroma alimentar e realçador alimentar. Por tipo, o mercado é segmentado em natural, sintético e idêntico ao natural. Por forma, o mercado é segmentado em pó, líquido e outros. Por aplicação, o mercado é segmentado em laticínios, panificação, confeitaria, salgadinhos, carne, bebidas e outras aplicações. As previsões de mercado são fornecidas em termos de valor (USD).

| Aroma Alimentar |

| Realçador de Sabor para Alimentos |

| Natural |

| Sintético |

| Idêntico ao Natural |

| Pó |

| Líquido |

| Outros |

| Laticínios |

| Panificação |

| Confeitaria |

| Salgadinhos |

| Carne |

| Bebidas |

| Outras Aplicações |

| Por Tipo de Produto | Aroma Alimentar |

| Realçador de Sabor para Alimentos | |

| Por Categoria | Natural |

| Sintético | |

| Idêntico ao Natural | |

| Por Forma | Pó |

| Líquido | |

| Outros | |

| Por Aplicação | Laticínios |

| Panificação | |

| Confeitaria | |

| Salgadinhos | |

| Carne | |

| Bebidas | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de aromas alimentares na China em 2026?

O tamanho do mercado de aromas alimentares é de USD 2,99 bilhões em 2026.

Qual será a velocidade de crescimento do setor até 2031?

A previsão é de expansão a um CAGR de 6,23%, atingindo USD 4,05 bilhões.

Qual segmento está crescendo mais rapidamente, aromas ou realçadores?

Os realçadores de sabor para alimentos lideram com um CAGR de 6,61% até 2031, superando os aromas principais.

Página atualizada pela última vez em: