Tamanho e Participação do Mercado de Eletrodomésticos da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

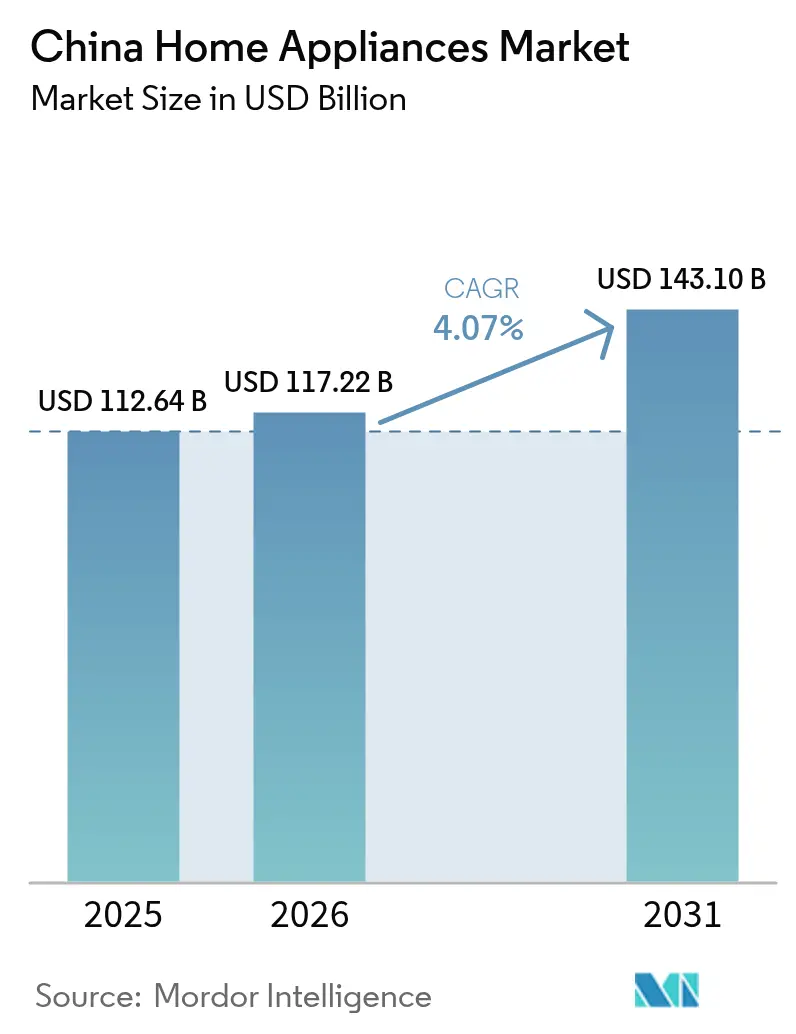

| Tamanho do mercado no ano base (2025) | 112.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 117.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 143.1 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos da China por Mordor Intelligence

O tamanho do mercado de eletrodomésticos da China em 2026 é estimado em USD 117,22 bilhões, crescendo a partir do valor de 2025 de USD 112,64 bilhões, com projeções para 2031 apontando USD 143,1 bilhões, crescendo a um CAGR de 4,07% no período de 2026-2031. Uma mudança decisiva da expansão baseada em volume para o crescimento premium orientado a valor está em curso, à medida que os fabricantes integram recursos de IA, IoT e eficiência energética tanto em eletrodomésticos de grande porte quanto de pequeno porte. Subsídios governamentais para troca cobrindo de 15% a 20% do preço para produtos de Grau 1 e a crescente renda disponível nos centros urbanos sustentam uma demanda constante de substituição. As plataformas de comércio eletrônico simplificam as solicitações de subsídios e a coleta de unidades antigas, acelerando a migração de canais, enquanto as lojas multimarcas respondem com showrooms de experiência e serviços de instalação em pacote. A dinâmica regional também molda as oportunidades de mercado: o Leste da China mantém a liderança por meio de seus clusters de fabricação e altas rendas, enquanto o Sudoeste da China registra o CAGR mais rápido graças aos gastos em infraestrutura e à rápida urbanização. A intensidade competitiva permanece moderada, porém com foco em tecnologia, com as marcas líderes incorporando grandes modelos de linguagem para manutenção preditiva e controle por voz em refrigeradores, máquinas de lavar e sistemas de HVAC.

Principais Destaques do Relatório

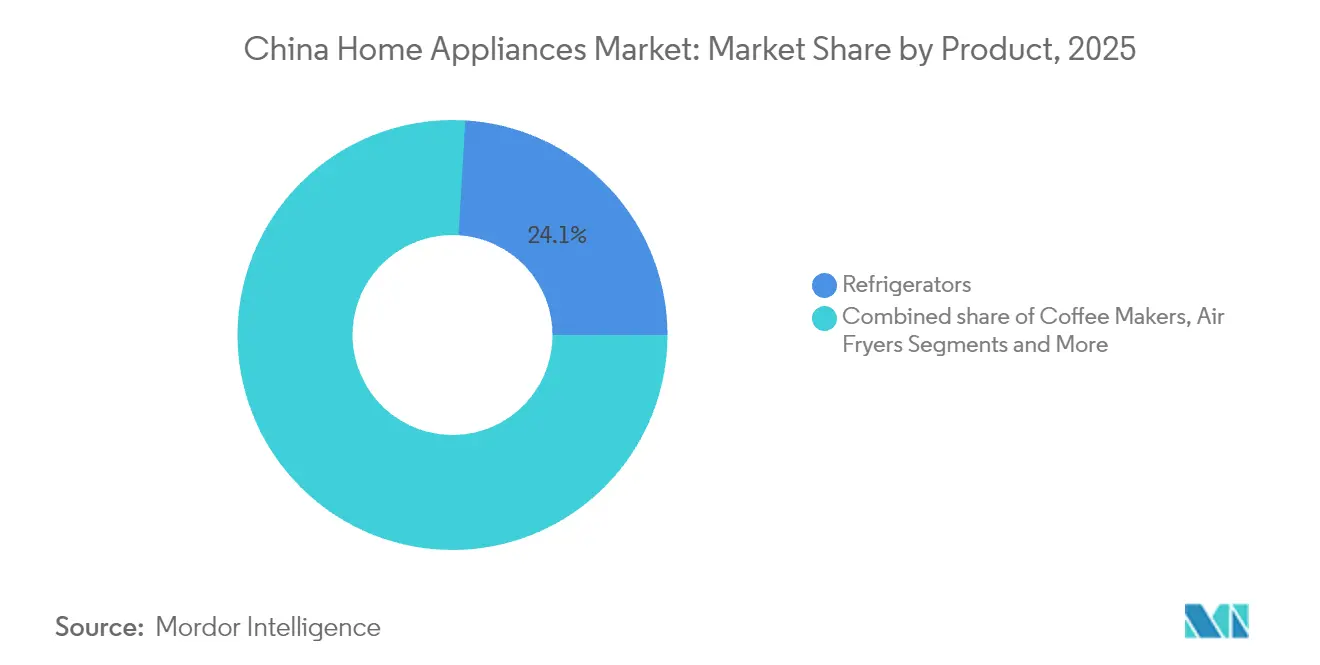

- Por tipo de produto, os refrigeradores representaram 24,05% da participação no mercado de eletrodomésticos da China em 2025, enquanto o tamanho do mercado de eletrodomésticos da China para fritadeiras a ar deverá crescer ao CAGR mais rápido de 5,23% entre 2026 e 2031.

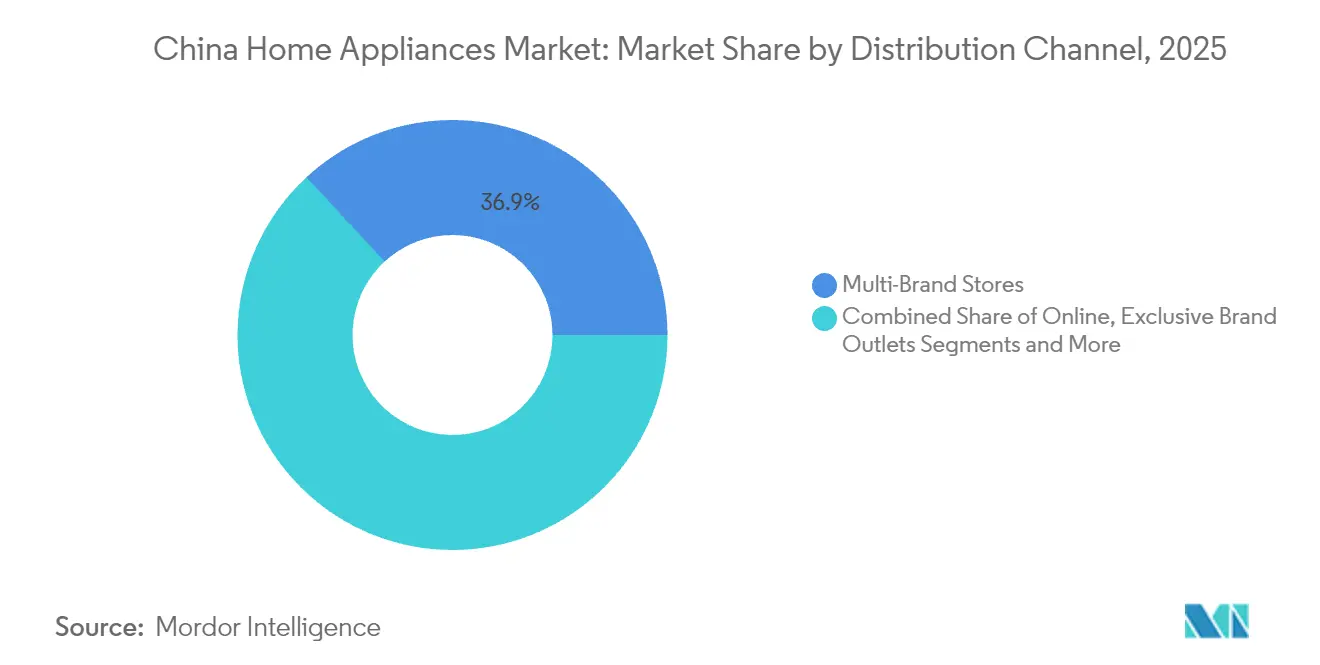

- Por canal de distribuição, as lojas multimarcas capturaram 36,88% da participação no mercado de eletrodomésticos da China em 2025, ao passo que o tamanho do mercado de eletrodomésticos da China para canais online deverá expandir-se mais rapidamente a um CAGR de 6,05% entre 2026 e 2031.

- Por geografia, o Leste da China liderou com 31,28% da participação no mercado de eletrodomésticos da China em 2025, enquanto se prevê que o tamanho do mercado de eletrodomésticos da China no Sudoeste da China cresça ao maior CAGR de 4,98% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Eletrodomésticos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível entre domicílios urbanos | +1.2% | Leste da China, Norte da China, Centro-Sul da China | Médio prazo (2-4 anos) |

| Rápida urbanização e boom da construção residencial | +0.8% | Sudoeste da China, Noroeste da China, Nordeste da China | Longo prazo (≥ 4 anos) |

| Aumento da demanda por eletrodomésticos eficientes em energia e inteligentes | +1.5% | Global, com adoção antecipada nas cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrônico e varejo omnicanal | +0.9% | Nacional, com maior penetração no Leste da China | Médio prazo (2-4 anos) |

| Surgimento da economia de aluguel e locação de eletrodomésticos | +0.3% | Cidades de Nível 1 expandindo-se para mercados de Nível 2 | Longo prazo (≥ 4 anos) |

| Subsídios de revitalização rural para atualização de eletrodomésticos | +0.7% | Regiões rurais em todas as províncias | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível

O acelerado crescimento salarial nos principais centros urbanos alimenta o apetite por produtos premium, inteligentes e eficientes em energia. Os domicílios de classe média agora priorizam a melhoria do estilo de vida em detrimento das primeiras compras, impulsionando a adoção de refrigeradores habilitados com IA, máquinas de lavar controladas por voz e multicocoeiras multifuncionais. As marcas capitalizam essa disposição para pagar, agrupando garantias estendidas e assinaturas de manutenção preditiva que geram receita recorrente. As rendas mais altas também estimulam a demanda por eletrodomésticos de pequeno porte orientados ao design, como cafeteiras no estilo retrô e fornos de bancada, criando novos grupos de valor em um setor de outra forma maduro. Nas cidades de Nível 1, profissionais com dupla renda preferem cada vez mais lava-louças embutidas e soluções de HVAC centralizado, acelerando o ciclo de atualização. A crescente riqueza, portanto, sustenta o crescimento apesar da saturação do mercado nas regiões de adoção antecipada. Os incentivos governamentais amplificam ainda mais esse efeito ao recompensar compras de alta eficiência com reembolsos imediatos, reduzindo a lacuna de acessibilidade para modelos premium.

Urbanização e Construção Residencial

A China tem como meta uma taxa de urbanização de 70% até 2030, o que exige projetos residenciais em larga escala que atuam como motores naturais de demanda para eletrodomésticos de grande porte. Apartamentos recém-construídos frequentemente incluem gateways de casa inteligente pré-instalados, levando os incorporadores a adquirir em massa condicionadores de ar, aquecedores de água e refrigeradores prontos para IoT. Os espaços urbanos compactos inspiram os fabricantes a projetar unidades compactas e multifuncionais que se encaixam em armários de cozinha padronizados, abrindo assim oportunidades de inovação. Migrantes que se mudam para cidades de Nível 2 e Nível 3 criam demanda incremental de primeira compra por máquinas de lavar de nível básico e unidades de refrigeração acessíveis. A expansão da infraestrutura no Sudoeste e Noroeste da China também melhora a logística de última milha, reduzindo os custos de distribuição e ampliando a presença de varejistas em localidades anteriormente mal atendidas. À medida que a urbanização se aprofunda, os ciclos de substituição se encurtam porque os consumidores esperam que os eletrodomésticos correspondam à linha de base de casa inteligente em rápida ascensão. O boom da construção, portanto, sustenta tanto as vendas iniciais quanto o impulso futuro de atualização[1]Ministério da Habitação e Desenvolvimento Urbano-Rural, "Dados de Construção Residencial 2024," mohurd.gov.cn..

Demanda por Eletrodomésticos Inteligentes e Eficientes em Energia

Os compromissos de pico de carbono e neutralidade de carbono da China estão transformando os rótulos de energia de mensagens opcionais em pontos de venda obrigatórios. Os modelos de Grau 1 se qualificam para subsídios mais altos e comandam prêmios de preço que os consumidores estão cada vez mais dispostos a pagar. As marcas incorporam compressores inversores, secagem por bomba de calor e modos ecológicos orientados por rótulos — recursos que se traduzem diretamente em contas de energia mais baixas. Os avanços paralelos em IA permitem que os eletrodomésticos aprendam os hábitos dos usuários, otimizem os tempos de ciclo e enviem alertas remotos antes que falhas ocorram. Essa convergência de eficiência e inteligência eleva o valor percebido, provocando substituições em meados da vida útil mesmo quando as unidades existentes permanecem operacionais. Os varejistas aproveitam as demonstrações ao vivo para visualizar economias de eletricidade, traduzindo especificações técnicas em benefícios de custo tangíveis para os compradores. A maior adoção de alto-falantes inteligentes e 5G doméstico também facilita a integração de dispositivos, tornando o custo incremental de conectividade mais aceitável entre as diferentes demografias[2]Fonte: Associação Chinesa de Conservação de Energia, "Livro Branco sobre Rótulos de Energia para Eletrodomésticos," cec.org.cn..

Expansão do Comércio Eletrônico e Varejo Omnicanal

O CAGR de 6,22% dos canais online lidera todos os modos de distribuição, impulsionado por fluxos de trabalho de troca integrados, entrega no mesmo dia para eletrodomésticos de pequeno porte e descoberta de produtos liderada por influenciadores. As plataformas integram a verificação de subsídios governamentais, permitindo que os compradores apliquem descontos no momento do pagamento e agendem a coleta de unidades antigas com um clique. As marcas agora lançam lojas no Douyin e no JD Live, coletando feedback em tempo real que alimenta o design iterativo e a previsão de demanda. As lojas multimarcas respondem com espaços de experiência onde os consumidores testam a interoperabilidade da casa inteligente e recebem instalação no local. A convergência da pesquisa online e do cumprimento offline gera um verdadeiro modelo omnicanal onde a precificação por código QR, demonstrações de realidade virtual e visibilidade de inventário em toda a cadeia de suprimentos se fundem. Os compradores híbridos frequentemente navegam na loja, finalizam as compras online e resgatam benefícios de fidelidade em ambos os ecossistemas. O resultado são cestas de compras maiores e menos devoluções, reforçando a lucratividade das estratégias habilitadas digitalmente[3]Fonte: JD.com, "Relatório de Tendências Omnicanal de Eletrodomésticos 2025," jd.com..

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensa concorrência de preços comprimindo margens | -0.8% | Nacional, mais grave nas cidades de Nível 2 e Nível 3 | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos e oscilações nos custos de matérias-primas | -0.6% | Cadeias de suprimentos globais afetando todas as regiões | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas de resíduos eletroeletrônicos elevando os custos de conformidade | -0.4% | Nacional, com programas piloto nas principais cidades | Longo prazo (≥ 4 anos) |

| Saturação do mercado nas cidades de Nível 1 | -0.5% | Pequim, Xangai, Guangzhou, Shenzhen | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensa Concorrência de Preços Comprimindo Margens

A comoditização das tecnologias centrais de linha branca mantém o crescimento do preço médio de venda (ASP) contido apesar do aumento na contagem de recursos. As marcas domésticas de nível médio frequentemente sacrificam a margem bruta para manter o espaço de prateleira em hipermercados e lojas de franquia rurais. As vendas relâmpago e as megapromoções "618/Double-11" criam expectativas dos consumidores por descontos agressivos, antecipando a demanda, mas corroendo a lucratividade. As pressões de exportação agravam a situação à medida que os compradores globais pressionam por reduções no preço FOB (Franco a Bordo) em meio a flutuações cambiais. Para mitigar, as empresas líderes investem na produção de componentes verticalmente integrada, reduzindo os custos unitários enquanto protegem a propriedade intelectual. Fabricantes menores sem vantagens de escala correm o risco de saída ou consolidação, empurrando a concentração geral do mercado para cima. A diferenciação orientada a serviços, como diagnósticos orientados por IoT e consumíveis por assinatura, emerge como um amortecedor contra guerras de preços puras.

Volatilidade da Cadeia de Suprimentos e Oscilações nos Custos de Matérias-Primas

O alumínio, o cobre e o aço representam mais da metade dos custos da lista de materiais em refrigeradores, compressores de ar-condicionado e tambores de máquinas de lavar. As interrupções logísticas da era pandêmica destacaram vulnerabilidades em estratégias de fonte única, levando as empresas a ter dupla fonte para insumos críticos e a manter buffers de segurança mais elevados. Os picos de preços de commodities comprimem as margens ou forçam repasses no varejo que atenuam a elasticidade da demanda. As mudanças geopolíticas incentivam a fabricação regional no Sudeste Asiático e na América Latina, mas a regionalização acrescenta encargos de capital e complexidade de gestão. A escassez de contêineres e o congestionamento portuário elevam os prazos de entrega, complicando os modelos de produção just-in-time. A inflação do custo do frete doméstico, impulsionada pela variabilidade do combustível, pressiona ainda mais o resultado final. A análise preditiva e a rastreabilidade habilitada por blockchain ganham tração como ferramentas de mitigação de riscos, mas requerem investimentos significativos em capacidade digital[4]Fonte: Yicai Global, "Os eletrodomésticos da China vão ao exterior sob a reconstrução da globalização," yicaiglobal.com..

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Refrigeradores Permanecem como Núcleo enquanto as Fritadeiras a Ar Impulsionam o Momentum dos Eletrodomésticos de Pequeno Porte

Os refrigeradores comandaram 24,05% da participação no mercado de eletrodomésticos da China em 2025, refletindo seu papel essencial no cotidiano e os preços médios de venda mais elevados. Os fabricantes renovaram os portfólios com zonas de conservação de quatro portas e temperatura zero e resfriamento por inversor, contribuindo para uma demanda de substituição sustentada. O tamanho do mercado de eletrodomésticos da China para refrigeradores também se beneficia da crescente preferência por modelos maiores de 500 litros que atendem às mudanças no estilo de vida familiar. Em paralelo, os ciclos de inovação em eletrodomésticos de pequeno porte se aceleram: as fritadeiras a ar registram um CAGR de 5,23%, impulsionadas por tendências de culinária voltadas à saúde e pela viralidade de receitas nas redes sociais. As marcas se diferenciam por meio de aquecimento de zona dupla e perfis de temperatura guiados por IA, que justificam prêmios incrementais apesar da forte concorrência. Cafeteiras, espremedor de frutas e fornos de bancada aproveitam esse momentum, alavancando o marketing liderado por influenciadores para impulsionar compras por impulso. Coletivamente, o agrupamento entre categorias ajuda os varejistas a aumentar as cestas de compras, enquanto garantias estendidas e serviços de assinatura de receitas diversificam os fluxos de receita.

Os produtos inteligentes de segunda geração integram grandes modelos de linguagem que aprendem os hábitos dos usuários, reordenam automaticamente os filtros de água e fornecem dicas de otimização de energia por aplicativo. Os refrigeradores agora oferecem centros familiares com tela sensível ao toque que sincronizam listas de compras com portais de compras de mantimentos de comércio eletrônico, integrando ainda mais o eletrodoméstico nas rotinas digitais diárias. Os formatos de múltiplas portas aprimoram a segmentação espacial, possibilitando zonas de umidade precisas para produtos e carnes. Nas máquinas de lavar, as secadoras por bomba de calor ganham preferência por sua economia de energia de 60% em comparação com as unidades ventiladas, e o reconhecimento de tecidos baseado em IA otimiza a dosagem de detergente. Essa inovação constante sustenta substituições de alto valor mesmo em mercados urbanos saturados. Enquanto isso, os projetos de revitalização rural distribuem unidades de refrigeração e lavanderia de nível básico, ampliando a base total endereçável.

Por Canal de Distribuição: Lojas Multimarcas se Adaptam à Aceleração Online

As lojas multimarcas controlaram 36,88% do mercado de eletrodomésticos da China em 2025, porque os compradores preferem comparações lado a lado e agendamento de instalação imediata. Esses pontos de venda agora complementam os pisos de vendas com visualizadores de produtos por realidade aumentada que demonstram variações de cores e encaixe na cozinha. No entanto, o CAGR de 6,05% do canal online ressalta uma mudança decisiva nas jornadas de compra dos consumidores — pesquisa, comparação de preços e finalização da compra frequentemente ocorrem em aplicativos móveis. O tamanho do mercado de eletrodomésticos da China alocado para plataformas online aumenta constantemente à medida que o empilhamento de vouchers, vendas relâmpago em transmissões ao vivo e entrega em uma hora para eletrodomésticos de pequeno porte se tornam normas do setor. Os varejistas adotam modelos de clique e retire, transformando lojas físicas em centros de microfulfillment que otimizam os custos de última milha.

As lojas exclusivas de marca investem em showrooms imersivos de casa inteligente onde os visitantes orquestram iluminação, HVAC e cenas de eletrodomésticos por meio de um único console. Esse foco na experiência ajuda as marcas a articular valor além das especificações técnicas, promovendo conexões emocionais que reduzem a sensibilidade ao preço. A integração de dados omnicanal oferece aos fabricantes visibilidade sobre o inventário, permitindo paridade de preços em tempo real em todos os pontos de contato. Para as áreas rurais, as lojas lideradas por franquias combinadas com o gerenciamento de pedidos por aplicativo trazem experiências de marca mais próximas dos consumidores municipais. Os níveis de penetração online atingem um platô em itens de alto valor onde a complexidade da instalação e o serviço pós-venda são importantes, reforçando a natureza complementar da interação física. Em última análise, as estratégias de canal convergem: eletrodomésticos com etiqueta QR permitem o checkout móvel no corredor, e os aplicativos pós-compra agendam visitas de técnicos, criando um ecossistema integrado que maximiza o valor vitalício do cliente.

Análise Geográfica

O Leste da China contribuiu com 31,28% para o tamanho do mercado de eletrodomésticos da China em 2025, aproveitando os clusters de fabricação em Jiangsu, Zhejiang e Xangai que comprimem os prazos de entrega e apoiam iterações rápidas de produtos. As altas rendas disponíveis elevam os preços médios de venda, enquanto a adoção antecipada de casas inteligentes oferece terreno fértil para refrigeradores com IA embarcada e condicionadores de ar de manutenção preditiva. Os programas de subsídios provinciais amplificam essa propensão para atualização, levando a ciclos de substituição mais curtos em relação às médias nacionais. A infraestrutura logística costeira fortalece ainda mais os exportadores com sede no Leste da China, reforçando a relevância estratégica da região. Enquanto isso, os projetos-piloto de internet industrial aceleram a digitalização das fábricas, aprimorando o controle de qualidade e reduzindo os custos unitários. As sinergias do ecossistema entre fornecedores de componentes, fabricantes contratados (OEMs) e escritórios de design fomentam transbordamentos de inovação, reforçando a vantagem competitiva da região.

Prevê-se que o Sudoeste da China registre a expansão regional mais rápida a um CAGR de 4,98% até 2031, impulsionado pela urbanização em Chengdu, Chongqing e Kunming. As melhorias na infraestrutura — incluindo redes ferroviárias de alta velocidade e parques logísticos — aprimoram a economia de distribuição de eletrodomésticos, estreitando a lacuna de custos com as regiões costeiras. Os domicílios de classe média em ascensão priorizam condicionadores de ar eficientes em energia para combater os climas subtropicais úmidos, estimulando tanto as primeiras compras quanto as atualizações qualitativas. Os programas de revitalização rural apoiados pelo governo subsidiam refrigeradores e máquinas de lavar de nível básico, ampliando o mercado endereçável. Os fabricantes cada vez mais instalam plantas de montagem em Sichuan para capitalizar nos menores custos de mão de obra e na proximidade com a demanda do interior.

O Norte da China e o Centro-Sul da China contribuem com crescimento constante em virtude de hubs urbanos estabelecidos como Pequim, Tianjin, Wuhan e Changsha. As novas conclusões de moradias estimulam a demanda por eletrodomésticos embutidos, notadamente lava-louças e coifas em conformidade com padrões mais rígidos de qualidade do ar interno. A participação no mercado de eletrodomésticos da China nessas regiões se beneficia das campanhas provinciais de economia de energia que promovem compressores inversores e secadoras por bomba de calor. Por outro lado, o Nordeste da China enfrenta declínio populacional, moderando o potencial de longo prazo apesar dos impulsos de curto prazo provenientes dos subsídios para aquecimento de inverno. O Noroeste da China apresenta oportunidades emergentes à medida que a infraestrutura da Iniciativa Cinturão e Rota aprimora a conectividade, reduzindo os históricos gargalos de distribuição. A diversidade climática em Xinjiang e Gansu também amplia os requisitos de mix de produtos, levando as marcas a oferecer freezers com ampla faixa de temperatura.

Cenário Competitivo

O mercado de eletrodomésticos da China é moderadamente consolidado, com as cinco principais empresas respondendo por uma parcela significativa da receita total. A Haier Smart Home é a líder de mercado, tendo integrado seu ecossistema "Smart Home Brain" em refrigeradores, máquinas de lavar e unidades de HVAC. A Midea Group é o segundo maior player, capitalizando em plataformas AIoT e expandindo sua presença de fabricação globalmente. A Gree Electric ocupa o terceiro lugar, enfatizando compressores de frequência variável e sistemas de gerenciamento de energia para toda a casa. A Hisense e a TCL completam o nível superior, cada uma investindo em grandes modelos de linguagem para interfaces de voz sensíveis ao contexto. As parcerias estratégicas proliferam: a Midea e a Electrolux formaram uma joint venture de marca premium em Guangdong para capturar consumidores de alto padrão, enquanto a Haier colabora com a Tencent Cloud em chips de IA de borda para diagnósticos em tempo real.

A diferenciação tecnológica agora eclipsa as tradicionais vantagens de escala. As marcas líderes testam revestimentos autorreparáveis, detecção de objetos por lidar para aspiradores robóticos e desodorização por bioenzima em refrigeradores. A integração vertical continua sendo fundamental; a Gree produz seus próprios componentes eletrônicos de potência para contornar a escassez de chips e proteger a propriedade intelectual. As marcas de nível médio buscam liderança em nichos — a Joyoung se especializa em máquinas de leite de soja, a Supor mira os entusiastas de panelas de pressão usando canais diretos ao consumidor para manter a relevância. Os participantes internacionais como a Whirlpool e a Panasonic se posicionam em pacotes premium de cozinha inteligente, frequentemente aproveitando a fabricação contratada local para alcançar paridade de custos. A pressão competitiva se intensifica durante as temporadas de festivais, mas o impacto na margem varia: os líderes de escala absorvem os cortes de preços, enquanto as empresas menores dependem de recursos diferenciados e comunidades de comércio social para defender nichos.

A adoção de IA dentro das fábricas também se torna uma alavanca competitiva. A Sichuan Changhong planeja 66 plantas habilitadas com IA onde algoritmos de visão de máquina sinalizam defeitos em tempo real, reduzindo os custos de retrabalho e acelerando o tempo de comercialização. A Midea implanta gêmeos digitais para simular o desempenho de HVAC, reduzindo os ciclos de pesquisa e desenvolvimento (P&D) e aprimorando os rankings de eficiência energética. Tais investimentos elevam as barreiras à entrada, potencialmente aumentando a concentração do mercado ao longo do horizonte de previsão. No entanto, a rápida evolução do gosto dos consumidores garante espaço para empresas ágeis que se adaptam rapidamente às tendências emergentes, como fritadeiras a ar multifuncionais ou lava-louças de bancada. No geral, o sucesso depende de harmonizar a excelência em hardware, a experiência orientada por IA e um modelo de serviço omnicanal que atenda às expectativas crescentes dos consumidores chineses.

Líderes do Setor de Eletrodomésticos da China

Haier Smart Home

Midea Group

Gree Electric

Hisense Home Appliances

TCL Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Sete províncias — Zhejiang, Hainan, Fujian, Xangai, Shaanxi, Hunan e Suzhou — expandiram os programas de subsídios nacionais para cobrir produtos de cozinha, casa inteligente, mobiliário, iluminação e artigos sanitários, oferecendo reembolsos de até 20% e tetos por domicílio de RMB 30.000 (USD 4.200).

- Março de 2025: A Administração Estatal para Regulação do Mercado aplicou padrões revisados para serviços pós-venda de eletrodomésticos, exigindo atendimento ao cliente inteligente, diagnóstico remoto e proteção aprimorada de privacidade de dados para dispositivos conectados.

- Janeiro de 2025: A China expandiu seu programa de troca de eletrodomésticos de oito para doze categorias, elevando os subsídios máximos para RMB 2.000 (USD 280) por item e acelerando os ciclos de substituição.

- Março de 2025: A Sichuan Changhong anunciou 66 fábricas habilitadas com IA e lançou TVs com interação multimodal.

Escopo do Relatório do Mercado de Eletrodomésticos da China

Uma análise completa do mercado de eletrodomésticos da China, que inclui uma avaliação das contas nacionais, da economia e das tendências emergentes do mercado por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado, é abordada no relatório. O Mercado de Eletrodomésticos da China é segmentado por Grandes Eletrodomésticos em Refrigeradores, Freezers, Máquinas de Lavar Louça, Máquinas de Lavar Roupa, Fogões e Fornos e Outros, Pequenos Eletrodomésticos em Aspiradores de Pó, Cafeteiras/Chaleiras, Grelhadores e Assadeiras, e Processadores de Alimentos e Outros, e Canal de Distribuição em Lojas Multimarcas, Lojas Exclusivas, Online e Outros Canais de Distribuição. O relatório oferece tamanho de mercado e previsões em valor (USD Milhões) para todos os segmentos acima.

| Grandes Eletrodomésticos | Refrigeradores |

| Freezers | |

| Máquinas de Lavar Roupa | |

| Lava-Louças | |

| Fornos (Incl. Combinados e Micro-ondas) | |

| Condicionadores de Ar | |

| Outros Grandes Eletrodomésticos | |

| Pequenos Eletrodomésticos | Cafeteiras |

| Processadores de Alimentos | |

| Grelhadores e Assadeiras | |

| Chaleiras Elétricas | |

| Espremedor de Frutas e Liquidificadores | |

| Fritadeiras a Ar | |

| Aspiradores de Pó | |

| Panelas Elétricas de Arroz | |

| Torradeiras | |

| Fornos de Bancada | |

| Outros Pequenos Eletrodomésticos |

| Lojas Multimarcas |

| Lojas Exclusivas de Marca |

| Online |

| Outros Canais de Distribuição |

| Leste da China |

| Sudoeste da China |

| Norte da China |

| Centro-Sul da China |

| Nordeste da China |

| Noroeste da China |

| Por Produto | Grandes Eletrodomésticos | Refrigeradores |

| Freezers | ||

| Máquinas de Lavar Roupa | ||

| Lava-Louças | ||

| Fornos (Incl. Combinados e Micro-ondas) | ||

| Condicionadores de Ar | ||

| Outros Grandes Eletrodomésticos | ||

| Pequenos Eletrodomésticos | Cafeteiras | |

| Processadores de Alimentos | ||

| Grelhadores e Assadeiras | ||

| Chaleiras Elétricas | ||

| Espremedor de Frutas e Liquidificadores | ||

| Fritadeiras a Ar | ||

| Aspiradores de Pó | ||

| Panelas Elétricas de Arroz | ||

| Torradeiras | ||

| Fornos de Bancada | ||

| Outros Pequenos Eletrodomésticos | ||

| Por Canal de Distribuição | Lojas Multimarcas | |

| Lojas Exclusivas de Marca | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Leste da China | |

| Sudoeste da China | ||

| Norte da China | ||

| Centro-Sul da China | ||

| Nordeste da China | ||

| Noroeste da China | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez está crescendo a adoção de eletrodomésticos inteligentes na China?

Os produtos inteligentes habilitados com IA estão se expandindo mais rapidamente do que o CAGR geral de 4,07%, impulsionados por subsídios governamentais e renda urbana crescente.

Qual categoria de produto detém a maior participação em valor?

Os refrigeradores permanecem o segmento de maior valor, com 24,05% da receita em 2025.

Por que o Sudoeste da China é a região de crescimento mais rápido?

Os projetos de infraestrutura governamental e a rápida urbanização conferem ao Sudoeste da China um CAGR projetado de 4,98% até 2031.

Como as plataformas de comércio eletrônico estão mudando as vendas de eletrodomésticos?

Os canais online integram subsídios de troca e entrega em uma hora, impulsionando um CAGR de 6,05% e remodelando as jornadas de compra dos consumidores.

Quais desafios ameaçam a lucratividade dos fabricantes?

A intensa concorrência de preços e a volatilidade dos custos de matérias-primas comprimem as margens, especialmente para as marcas de nível médio.

Página atualizada pela última vez em: