Tamanho e Participação do Mercado de Amido de Mandioca

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

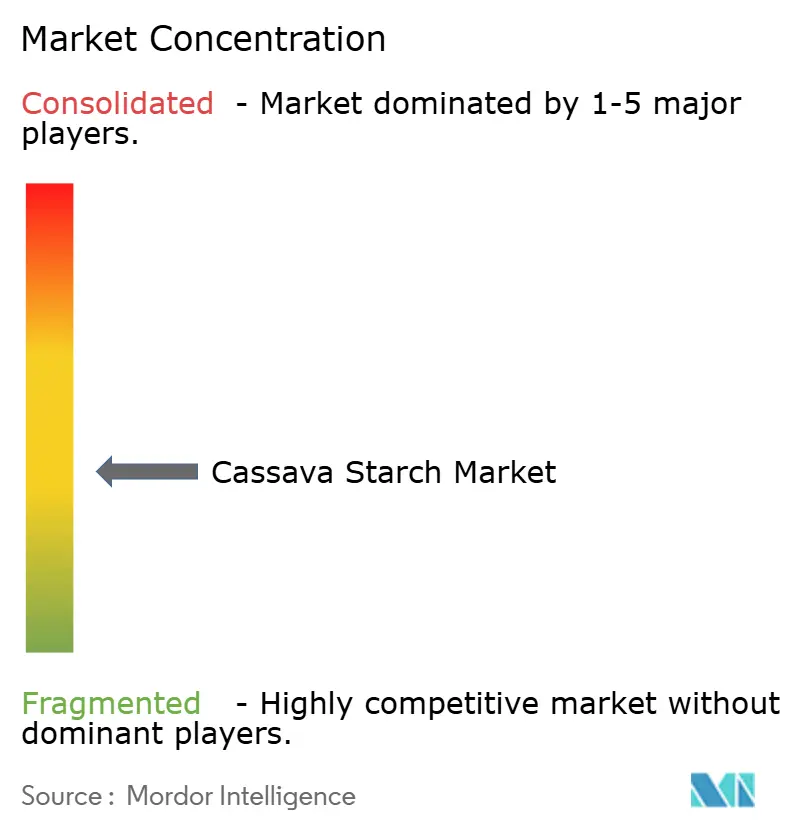

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Amido de Mandioca por Mordor Intelligence

O mercado de amido de mandioca foi avaliado em USD 5,71 bilhões em 2025, com projeção de atingir USD 5,93 bilhões em 2026, e previsão de crescimento para USD 8,06 bilhões até 2031, registrando um CAGR de 6,33% durante 2026-2031. À medida que produtores de alimentos, embalagens e biocombustíveis migram de insumos derivados do petróleo para polímeros de base vegetal, a absorção industrial está em alta, impulsionada por mandatos de sustentabilidade mais rigorosos. Os graus nativos mantêm forte demanda por sua funcionalidade de rótulo limpo a preços competitivos. Enquanto isso, as variantes modificadas especiais estão testemunhando expansão rápida, impulsionadas por aplicações em impressão 3D de alimentos, filmes biodegradáveis e como excipientes farmacêuticos. O impulso de investimento é evidente: a Ingredion aprovou uma atualização de USD 150 milhões para capacidade na América do Norte em 2025[1]Fonte: Ingredion Incorporated, "Apresentação para Investidores 2025," ingredion.com , e a Thai Wah está otimizando fábricas no Sudeste Asiático para garantir um fornecimento resiliente de múltiplas origens, especialmente à luz do Regulamento de Desmatamento da União Europeia (EUDR). Consequentemente, o mercado de amido de mandioca está evoluindo de um comércio de commodities orientado por volume para um foco em soluções especiais de maior margem, exigindo prêmios rastreáveis e livres de desmatamento nos mercados de exportação.

Principais Conclusões do Relatório

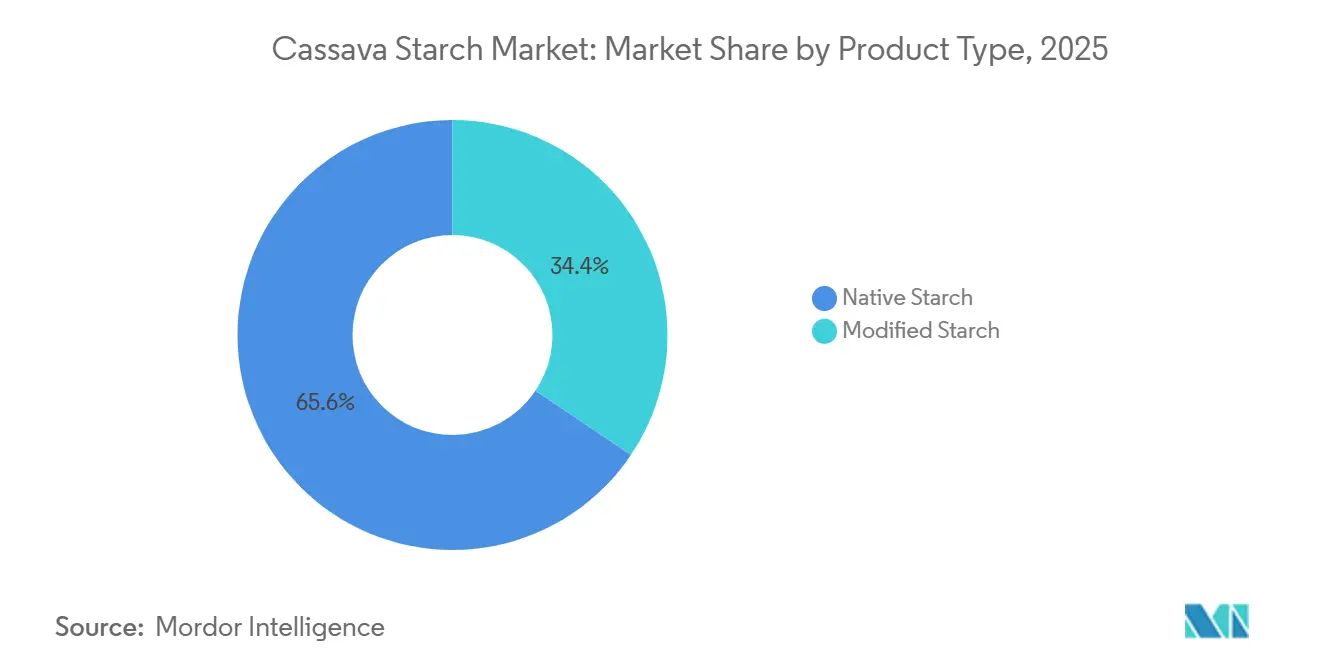

- Por tipo de produto, o amido de mandioca nativo representou 65,59% da receita em 2025, enquanto o amido de mandioca modificado avança a um CAGR de 7,96% até 2031.

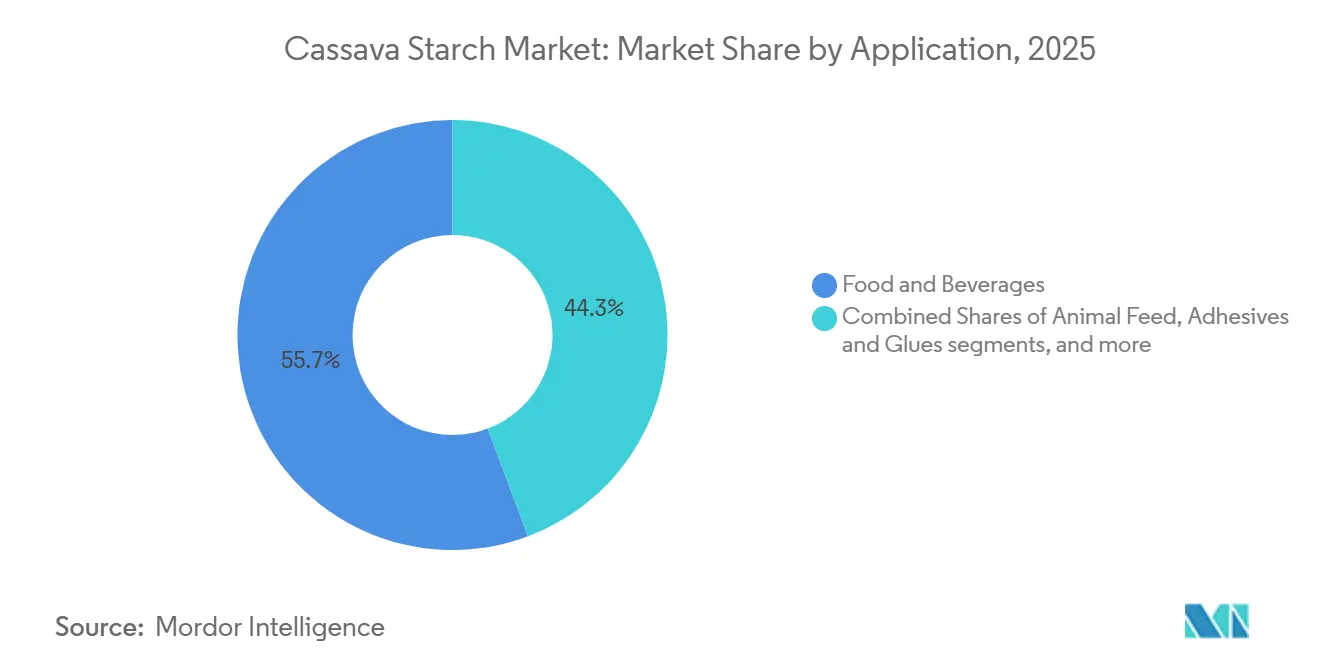

- Por aplicação, alimentos e bebidas capturaram 55,72% da participação do mercado de amido de mandioca em 2025, enquanto a ração está projetada para expandir a um CAGR de 7,81% entre 2026 e 2031.

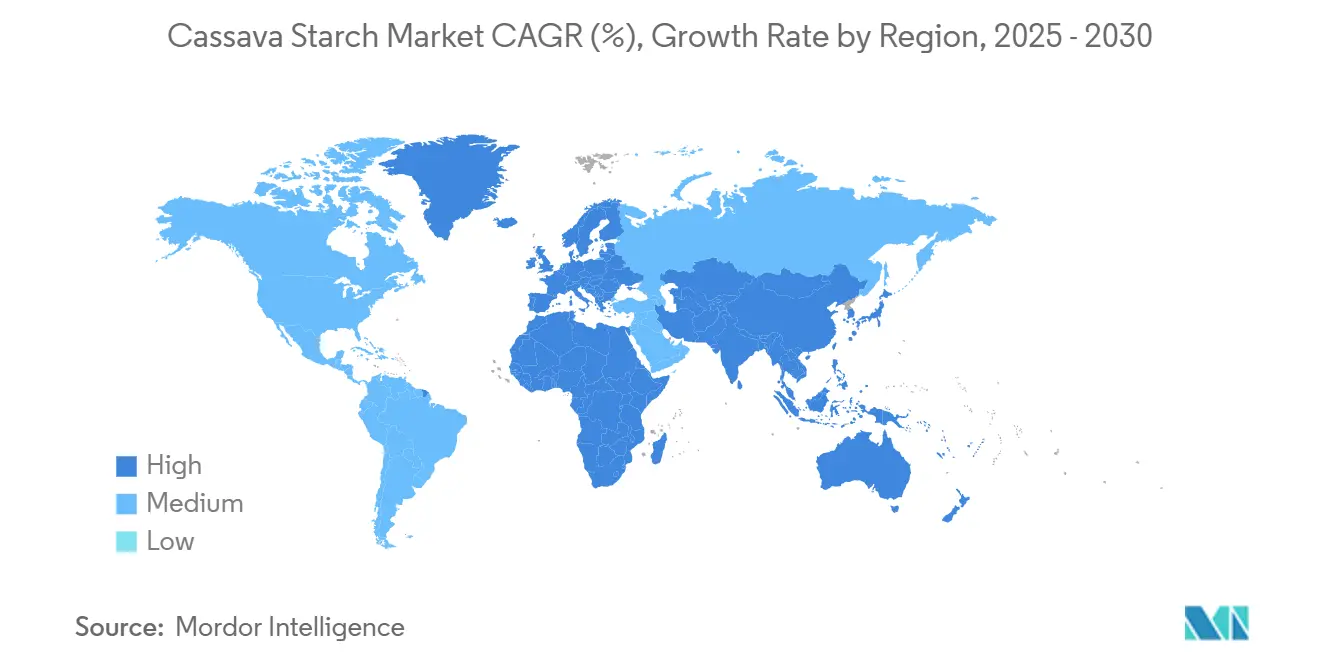

- Por geografia, a Ásia-Pacífico capturou 35,40% da participação do mercado de amido de mandioca em 2025 e está projetada para expandir a um CAGR de 7,92% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Amido de Mandioca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta demanda por espessantes de rótulo limpo em alimentos sem glúten | +1.2% | Global, com concentração na América do Norte, Europa e mercados urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do setor de papel e embalagens | +1.5% | Global, liderado pela Ásia-Pacífico e Europa; transbordamento para a América Latina | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de mistura de biocombustíveis em mercados emergentes | +1.0% | Nigéria, Vietnã, Filipinas, China, Brasil | Médio prazo (2-4 anos) |

| O amido de mandioca está ganhando força como insumo para plásticos biodegradáveis | +0.9% | Sudeste Asiático (Tailândia, Indonésia), Brasil e projetos-piloto no Leste da África | Longo prazo (≥ 4 anos) |

| A digitalização da rastreabilidade da raiz à fábrica impulsiona as aquisições industriais | +0.6% | Global, com adoção antecipada na Ásia-Pacífico e cadeias de fornecimento voltadas para a UE | Curto prazo (≤ 2 anos) |

| Crescimento de amidos de mandioca modificados especiais para impressão 3D de alimentos | +0.4% | América do Norte, Europa e centros de inovação urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Demanda por Espessantes de Rótulo Limpo em Alimentos Sem Glúten

Os fabricantes de alimentos estão reformulando as aquisições de amido ao substituir amidos modificados de milho e trigo por amidos de mandioca nativos e levemente modificados. Esses amidos de mandioca apresentam alegações de não transgênico, sem glúten e sem alérgenos. O amido de mandioca ceroso, rico em amilopectina, oferece estabilidade aprimorada ao congelamento-descongelamento e propriedades de expansão em panificação sem glúten. Isso permite que as padarias alcancem texturas semelhantes às de produtos à base de trigo, eliminando a necessidade de misturas de hidrocoloides. Na América do Norte e na Europa, a transparência dos ingredientes é uma prioridade máxima para muitos consumidores. Como resultado, as marcas de bens de consumo embalados estão reformulando molhos, sopas e alternativas lácteas com espessantes à base de mandioca. Esses espessantes podem ser simplesmente rotulados como amido de tapioca,

evitando os números E de amido modificado mais complexos. A demanda por amido de mandioca é especialmente pronunciada no segmento sem glúten. O sabor neutro e a textura suave do amido de mandioca superam os de amidos de ervilha e arroz em aplicações de alta umidade. Os produtores estão usando técnicas de modificação enzimática e física, mistura, tratamento por calor-umidade e extrusão para aumentar a viscosidade e a resistência do gel. Esses métodos, livres de modificação química, mantêm o status de rótulo limpo enquanto garantem desempenho funcional para sopas instantâneas e refeições prontas para consumo.

Expansão do Setor de Papel e Embalagens

Impulsionada por mandatos de economia circular e pelo esforço da UE e da Ásia-Pacífico para eliminar gradualmente os plásticos de uso único, a indústria de papel e embalagens está adotando rapidamente o amido de mandioca. Este amido está sendo utilizado como agente aglutinante e de revestimento em papelão para embalagens, embalagens corrugadas e filmes biodegradáveis. Em fevereiro de 2025, a Ingredion Incorporated realizou um investimento estratégico de USD 50 milhões para aumentar a capacidade de amido industrial especial em Cedar Rapids, Iowa. Essa iniciativa visa diretamente os setores de embalagens e fabricação de papel, enfatizando a necessidade de maior resistência, biodegradabilidade e reciclabilidade. Isso posiciona o amido de mandioca como um polímero natural, oferecendo uma alternativa sustentável aos adesivos sintéticos. Quando misturado com quitosana e álcool polivinílico (PVA), os filmes de amido de mandioca apresentam resistência à tração e flexibilidade comparáveis aos plásticos tradicionais. Notavelmente, esses filmes podem ser submetidos à compostagem industrial em 60 dias, tornando-os adequados para embalagens em contato com alimentos e filmes de cobertura agrícola compatíveis com o solo. Em 2025, a indústria de papel da Tailândia aumentou seu consumo de amido de mandioca nativo para um estimado de 120.000 toneladas, marcando um aumento de 15% em relação ao ano anterior. Essa mudança ocorre à medida que as fábricas migram do amido de milho importado, visando reduzir custos e diminuir suas pegadas de carbono. Além disso, pesquisas de 2025 destacam o potencial do bagaço de mandioca, um subproduto do processamento. Ele pode ser transformado em materiais de embalagem à base de papel, apresentando uma proposta de valor de ciclo fechado. Essa inovação não apenas reduz os custos de descarte de resíduos, mas também abre novas fontes de receita para os processadores de amido.

Mandatos Governamentais de Mistura de Biocombustíveis em Mercados Emergentes

Os governos estão cada vez mais determinando a mistura obrigatória de etanol, posicionando a mandioca como um insumo estratégico de biocombustível não alimentar. Essa mudança é especialmente pronunciada em países que buscam reduzir as importações de petróleo e fortalecer a agricultura familiar. Em 2025, a Nigéria apresentou um roteiro para integrar a mandioca à sua matriz nacional de biocombustíveis até 2026. A iniciativa, com foco na criação de empregos rurais e na segurança energética, reforça o compromisso da Nigéria com a visão de biocombustíveis. Enquanto isso, em janeiro de 2026, o Vietnã implementou a mistura de etanol E10, tornando obrigatória uma mistura de 10% de etanol na gasolina[2]Fonte: Ministério da Indústria e Comércio do Vietnã, "Relatório de Implementação do E10 2026," moit.gov.vn. Essa medida, destacada pelo Ministério da Indústria e Comércio do Vietnã, gerou uma demanda imediata por etanol derivado da mandioca, pronto para suprir as lacunas no fornecimento de cana-de-açúcar. Na China, a mandioca representa aproximadamente 10% do etanol combustível do país, com polos de produção concentrados na província de Guangxi. Nessa região, a resistência da mandioca à seca e seu rápido ciclo de cultivo de 8 a 12 meses conferem uma vantagem estratégica em relação ao milho e à cana-de-açúcar. As Filipinas, atentas ao potencial, estão testando a mistura de etanol de mandioca em Mindanao. Ao aproveitar sua estrutura consolidada de cultivo de mandioca, as Filipinas pretendem reduzir sua dependência do petróleo importado. A mandioca possui uma vantagem singular: ela prospera em terras marginais, frequentemente consideradas inadequadas para culturas alimentares. Essa característica não apenas ameniza os dilemas entre alimento e combustível, mas também, combinada com sua composição rica em amido (20 a 30% em peso), produz um expressivo rendimento de 150 a 180 litros de etanol por tonelada de raízes frescas. No entanto, a escalabilidade dessas vantagens depende do estabelecimento de redes ágeis de coleta e polos de processamento. Dado o rápido processo de deterioração pós-colheita da mandioca, essas instalações devem estar operacionais dentro de uma janela de 24 a 48 horas após a colheita.

Digitalização da Rastreabilidade da Raiz à Fábrica Impulsionando as Aquisições Industriais

Para cumprir o Regulamento de Desmatamento da União Europeia (EUDR), que exige comprovação de fornecimento livre de desmatamento até o final de 2026, as cadeias de fornecimento de mandioca estão adotando cada vez mais blockchain, sensores IoT e sistemas de código QR. Em 2025, o setor de mandioca do Vietnã, que exportou mais de 3,9 milhões de toneladas, com 93-94% destinados à China, está enfrentando desafios de conformidade. Os pequenos agricultores frequentemente carecem de dados de parcelas com georreferenciamento e registros de colheita. Em resposta, os processadores estão canalizando investimentos em plataformas digitais para registrar as origens das raízes, datas de colheita e detalhes de transporte, conforme destacado pela Alfândega do Vietnã. A Thai Wah Public Company, aproveitando uma estratégia de fornecimento de múltiplas origens na Tailândia, Camboja, Vietnã e Laos, emprega sistemas de rastreabilidade. Esses sistemas não apenas facilitam o roteamento dinâmico de exportações para contornar barreiras comerciais, mas também garantem aos compradores europeus a transparência da cadeia de fornecimento. Os compradores industriais nos setores farmacêutico e alimentar estão cada vez mais favorecendo fornecedores com certificação de segurança alimentar ISO 22000 e contabilidade de gases de efeito estufa ISO 14064-1. Essa tendência está impulsionando os processadores a adotar a rastreabilidade digital como uma vantagem competitiva fundamental. A digitalização, ao garantir a conformidade regulatória, também reduz as perdas pós-colheita ao otimizar a logística. Dado que as raízes de mandioca precisam ser processadas dentro de 24-48 horas após a colheita para evitar a degradação enzimática, o monitoramento de qualidade em tempo real torna-se crucial para reduzir as rejeições de lotes. Embora o estabelecimento de infraestrutura de rastreabilidade custe entre USD 50.000-200.000 por instalação de processamento, os preços premium dos compradores europeus e o aumento do giro de estoque estão mitigando esses custos. Os primeiros adotantes na Indonésia e no Brasil relatam períodos de retorno de apenas 18-24 meses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de fornecimento causada pelos vírus do mosaico e da estria marrom da mandioca | -1.1% | África Subsaariana (Nigéria, Tanzânia, Uganda), Sudeste Asiático (Tailândia, Camboja) | Curto prazo (≤ 2 anos) |

| Infraestrutura fraca de armazenamento a frio nos principais países produtores africanos | -0.7% | Nigéria, Tanzânia, Uganda, Gana | Médio prazo (2-4 anos) |

| Aumento de tarifas antidumping sobre importações de amido nativo na Europa e nos Estados Unidos | -0.5% | Exportadores: Tailândia, Vietnã, Indonésia; Importadores: UE, Estados Unidos | Médio prazo (2-4 anos) |

| Ameaça de substituição por amidos de ervilha e arroz em rápido avanço | -0.6% | América do Norte, Europa e mercados urbanos da Ásia-Pacífico estão priorizando proteínas de origem vegetal | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Fornecimento Causada pelos Vírus do Mosaico e da Estria Marrom da Mandioca

As moscas-brancas transmitem a doença do mosaico da mandioca (DMC) e a doença da estria marrom da mandioca (DEMM), e as mudanças climáticas agravam seu impacto. Essas doenças podem reduzir os rendimentos em 50-100%, causando perturbações significativas para os processadores de amido. A Tailândia, maior exportadora mundial de mandioca, prevê uma área infectada pela DMC de 532.850 hectares até 2025. Isso poderia resultar em um prejuízo econômico impressionante de USD 356 milhões, à medida que os agricultores abandonam essas parcelas ou colhem apressadamente para salvar o que podem, conforme relatado pela Associação Tailandesa de Amido de Tapioca. Enquanto isso, a DEMM avançou na Tanzânia, Uganda e Quênia, países onde a mandioca tem status de alimento básico. Isso obrigou os processadores a pagar um prêmio por raízes de áreas não infectadas ou a aceitar tubérculos doentes com menor teor de amido, prejudicando a eficiência de extração e inflacionando os custos de processamento. A rápida disseminação desses vírus está ligada à expansão das populações de moscas-brancas durante períodos quentes e secos. Consequentemente, um único surto pode se espalhar por várias províncias em uma única estação de cultivo, deixando os processadores sem matéria-prima e incapazes de operar em plena capacidade. Embora o Instituto Internacional de Agricultura Tropical (IITA) tenha lançado variedades de mandioca resistentes à DMC, menos de 30% dos pequenos agricultores as adotaram. Essa hesitação decorre de dificuldades no acesso a materiais de plantio livres de doenças e serviços de extensão. Em resposta, os processadores estão ampliando suas estratégias de fornecimento entre países. Tome a Thai Wah como exemplo: sua estratégia abrange Tailândia, Vietnã, Camboja e Laos. No entanto, essa abordagem de múltiplas origens traz desafios logísticos adicionais e expõe a empresa a flutuações cambiais e obstáculos regulatórios em diferentes jurisdições.

Infraestrutura Fraca de Armazenamento a Frio nos Principais Países Produtores Africanos

Em 2023, a Nigéria produziu mais de 60 milhões de toneladas de raízes de mandioca, enquanto a Tanzânia, um fornecedor-chave na África Oriental, enfrentou a falta de infraestrutura de armazenamento a frio e processamento rápido. As raízes de mandioca começam a se degradar enzimaticamente dentro de 24-48 horas após a colheita. Essa urgência exige transporte rápido para instalações de processamento ou armazenamento temporário em unidades refrigeradas. No entanto, conforme destacado pela Iniciativa Nigeriana de Mandioca, menos de 15% das regiões rurais produtoras de mandioca tanto na Nigéria quanto na Tanzânia têm acesso a essa logística de cadeia de frio. Essa deficiência de infraestrutura obriga os processadores a estabelecer instalações dentro de um raio de 50 quilômetros dos agrupamentos agrícolas. Tal limitação restringe as economias de escala e dificulta a consolidação observada na Tailândia e no Vietnã, onde fábricas centralizadas processam impressionantes 300.000-500.000 toneladas anualmente. Na Nigéria, as perdas pós-colheita são estimadas de forma alarmante em 30-40% das raízes colhidas. Isso não apenas diminui a renda dos agricultores, mas também leva a escassez de matéria-prima durante os períodos de pico de demanda. Além disso, a ausência de instalações de armazenamento a frio inibe o potencial de exportação. Os compradores internacionais, que buscam qualidade consistente e cronogramas de entrega confiáveis, acham difícil navegar pela volatilidade ligada às estações de colheita. No entanto, há um lado positivo: os investimentos em câmaras frias movidas a energia solar e unidades de processamento móveis estão em ascensão. Um exemplo é a aquisição estratégica da Matna Foods pela Agbeyewa Industries em janeiro de 2026, com planos ambiciosos de modernizar e expandir as operações de processamento no Estado de Ondo. No entanto, a jornada para escalar essas soluções inovadoras não é isenta de obstáculos. Cada instalação exige um compromisso de capital variando de USD 5-10 milhões, além de um apelo por políticas de apoio, incluindo incentivos fiscais e garantias de acesso à rede elétrica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Amido Modificado Captura Aplicações Especiais

Em 2025, o amido nativo detinha 65,59% da receita do mercado, impulsionado por seu uso em aplicações de commodities como espessamento de alimentos, colagem de papel e ração, onde custo e disponibilidade superam o desempenho funcional. O amido de mandioca modificado está crescendo a um CAGR de 7,96% até 2031, impulsionado pela demanda em impressão 3D de alimentos, embalagens biodegradáveis e excipientes farmacêuticos, que requerem controle preciso sobre viscosidade, resistência do gel e estabilidade térmica. Técnicas como modificação enzimática, tratamentos físicos (calor-umidade, extrusão) e reticulação química permitem que os processadores adaptem as propriedades do amido para aplicações como macarrão instantâneo que reidrata em 90 segundos e aglutinantes de comprimidos que se desintegram em 15 minutos no fluido gástrico. A Thai Wah Public Company relatou que produtos de alto valor agregado (HVA), principalmente amidos modificados, representaram 47% da receita de amido em 2025, acima dos 45% em 2024, com o volume de HVA crescendo 1,7% em relação ao ano anterior e forte crescimento de exportações para o Japão e a Austrália. O lançamento pela Ingredion em julho de 2024 de uma linha de amido modificado derivado de mandioca para aplicações em tecnologia alimentar e não alimentar destaca o investimento dos fornecedores neste segmento.

O status de rótulo limpo do amido nativo e seu menor custo o tornam a escolha preferida para fabricantes em economias emergentes onde a sensibilidade ao preço é crítica. Em 2025, as exportações brasileiras de amido de mandioca nativo atingiram 40.600 toneladas, um aumento de 13,9% em relação ao ano anterior, à medida que os produtores domésticos abasteceram fabricantes regionais de alimentos e usuários industriais na Argentina e no Chile, de acordo com o Centro de Estudos Avançados em Economia Aplicada[3]Fonte: Centro de Estudos Avançados em Economia Aplicada (CEPEA), "Mercado Brasileiro de Tapioca 2025," cepea.esalq.usp.br . O amido modificado, embora com preço 20-30% mais alto, oferece benefícios funcionais que justificam o custo em aplicações como alimentos congelados (estabilidade ao congelamento-descongelamento), molhos (resistência ao cisalhamento) e confeitaria (liberação controlada de dulçor). O segmento também se beneficia do crescimento dos bioplásticos à base de mandioca, onde amidos modificados misturados com polímeros biodegradáveis alcançam as propriedades mecânicas necessárias para talheres moldados por injeção e embalagens de filme soprado. O apoio regulatório, incluindo a diretiva de plásticos de uso único da União Europeia e as proibições de espuma de poliestireno na Ásia-Pacífico, está acelerando a adoção de resinas de amido termoplástico (TPS) à base de mandioca, como a linha Roseco da Thai Wah, posicionada como uma solução de ciclo fechado do cultivo à compostagem.

Por Aplicação: A Ração Cresce com a Competitividade de Custos

Em 2025, o setor de alimentos e bebidas representou 55,72% do consumo de amido de mandioca, impulsionado por seu uso em panificação sem glúten, macarrão instantâneo, molhos e alternativas lácteas. O amido de mandioca ceroso, valorizado por seu alto teor de amilopectina, é amplamente utilizado em produtos de panificação congelados devido à sua resistência à sinerese durante os ciclos de congelamento-descongelamento, prolongando a vida útil sem estabilizadores de hidrocoloides. O crescimento é apoiado pela expansão de 9,2% do mercado global sem glúten e pelo aumento dos kits de refeições prontas para consumo (RTE) e prontas para cozinhar (RTC) com macarrão e vermicelli à base de mandioca. A marca Double Dragon Ready da Thai Wah lançou produtos RTE em 2025, incluindo prato quente Pad Cha Ta Lay com macarrão de vidro plano e macarrão de arroz instantâneo em sabores como Tom Yum Bo Lan, visando consumidores tailandeses e mercados de exportação na ASEAN e no Oriente Médio.

A ração foi a aplicação de crescimento mais rápido, com um CAGR de 7,81%, devido à relação custo-benefício do amido de mandioca em comparação com o milho em rações para pecuária e aves, especialmente no Sudeste Asiático e na América Latina. Fornecendo 3.500-3.800 kcal/kg de energia metabolizável, o amido de mandioca corresponde à produção de energia do milho, mas tem preço 20-30% menor, tornando-o uma fonte de energia preferida para produtores de suínos e frangos de corte. Produtos de mandioca fermentada, que melhoram a digestibilidade, são cada vez mais usados em ração para aquicultura de camarão e tilápia, particularmente no Vietnã e na Indonésia. As aplicações de papel, representando 18-20% do consumo de amido de mandioca, estão crescendo à medida que as fábricas substituem aglutinantes sintéticos por amido de mandioca em embalagens para atender aos padrões de reciclabilidade. Segmentos menores, mas estáveis, incluem colagem têxtil, aglutinantes para comprimidos farmacêuticos e cosméticos. A categoria "Outros", incluindo adesivos e aglutinantes para construção, está vendo adoção em escala piloto no Brasil, onde o amido de mandioca modificado está sendo testado como aglutinante em concreto para reduzir a dependência de polímeros à base de petróleo.

Análise Geográfica

A Ásia-Pacífico, detendo 35,40% do mercado global em 2025, está projetada para crescer a um CAGR de 7,92% até 2031, impulsionada pela Tailândia, Indonésia e Vietnã, que aproveitam os baixos custos de produção e a forte infraestrutura de exportação. A Tailândia exportou mais de 8 milhões de toneladas de produtos de mandioca em 2025, avaliados em THB 95 bilhões (USD 2,7 bilhões), com os preços do amido de tapioca nativo atingindo USD 480-500 por tonelada FOB Bangkok no início de 2026. A Thai Wah Public Company, controlando 17% das exportações globais de amido de mandioca, está mudando o foco para os mercados premium sem glúten e não transgênicos do Japão para reduzir a dependência da China. A Indonésia, com 125 empresas de amido de mandioca operando a 43% de capacidade, está priorizando a substituição de importações e o crescimento das exportações, com a província de Lampung contribuindo com 70% da produção doméstica de tapioca e as exportações atingindo USD 18,7 milhões até novembro de 2025. O Vietnã, o terceiro maior exportador de mandioca, enviou mais de 3,9 milhões de toneladas no valor de USD 1,26-1,27 bilhões em 2025, com a província de Tây Ninh respondendo por 60-65% da produção. No entanto, o Vietnã enfrenta desafios de conformidade com o EUDR devido à falta de dados de rastreabilidade georreferenciados exigidos até o final de 2026. As importações chinesas de amido de mandioca da Tailândia e do Vietnã caíram 37,88% no primeiro trimestre de 2026, levando os exportadores a diversificar para a ASEAN, o Oriente Médio e a Europa.

A América do Sul, liderada pelo Brasil, está ampliando a produção de amido modificado e visando exportações por meio do pendente acordo comercial Mercosul-UE. A produção brasileira de raízes de mandioca atingiu 20,8 milhões de toneladas em 2025, um aumento de 9,4% em relação a 2024, enquanto a produção de amido atingiu 689.000 toneladas em 2024. As exportações de amido modificado aumentaram 44% para 68.400 toneladas em 2025. O Paraná respondeu por 65,6% da produção, seguido pelo Mato Grosso do Sul com 21,3% e São Paulo com 9,7%, possibilitando economias de escala e investimentos em produtos de maior margem, como amidos modificados. A Argentina importa amido de mandioca do Brasil para usos alimentares e industriais, enquanto a América Latina está se expandindo em ração e embalagens biodegradáveis à medida que os governos eliminam gradualmente os plásticos de uso único.

A Europa e a América do Norte, como importadores líquidos, priorizam amidos de mandioca de rótulo limpo, não transgênicos e orgânicos para alimentos sem glúten, panificação especial e aplicações farmacêuticas. O aumento das tarifas antidumping e os requisitos de rastreabilidade do EUDR favorecem fornecedores com infraestrutura digital de cadeia de fornecimento. No Oriente Médio e na África, a Nigéria, produzindo mais de 60 milhões de toneladas de raízes de mandioca em 2023, está migrando de aplicações alimentares de baixa margem para amido de grau industrial e insumos de biocombustíveis. A aquisição da Matna Foods pela Agbeyewa Industries em janeiro de 2026 integra o cultivo em larga escala no Estado de Ekiti com o processamento no Estado de Ondo. A África do Sul e a Arábia Saudita importam amido de mandioca, enquanto a Turquia atua como um centro de reexportação. A África Subsaariana, apesar de desafios como infraestrutura fraca e doenças da mandioca, tem potencial com mais de 200 milhões de toneladas de raízes de mandioca produzidas anualmente, condicionado ao enfrentamento dessas questões.

Cenário Competitivo

Fornecedores multinacionais de ingredientes e processadores regionais dominam o Mercado de Amido de Mandioca, detendo uma participação significativa da capacidade global. Enquanto isso, fábricas menores e de médio porte estão espalhadas pela Ásia-Pacífico, América Latina e África. O cenário competitivo está dividido: os produtores de amido nativo de commodities focam na liderança de custos, aproveitando escala, fornecimento de múltiplas origens e integração vertical no cultivo de mandioca. Em contraste, os fornecedores de amido modificado especial conquistam seu nicho por meio de parcerias de pesquisa e desenvolvimento, certificações de rótulo limpo e formulações personalizadas para os setores de tecnologia alimentar, farmacêutico e de bioplásticos. A Thai Wah Public Company demonstra a importância da resiliência da cadeia de fornecimento, ostentando uma participação de 17% nas exportações globais, graças ao seu fornecimento de múltiplas origens da Tailândia, Vietnã, Camboja e Laos. Esse posicionamento estratégico ajuda a empresa a lidar habilmente com desafios como surtos de doença do mosaico da mandioca e perturbações comerciais. A Ingredion Incorporated está causando impacto com um investimento de USD 150 milhões em fevereiro de 2025, visando reforçar a capacidade de amido industrial especial em suas instalações de Cedar Rapids e Indianápolis. Essa iniciativa sublinha uma mudança estratégica em direção a setores de alta margem, como embalagens e fabricação de papel, onde o desempenho funcional de seus produtos exige preços premium.

As joint ventures estão em ascensão, servindo como uma ferramenta estratégica para as empresas acessarem matéria-prima local, trocar tecnologia e navegar pela intrincada rede de regulamentações. Um exemplo: a joint venture de EUR 35 milhões entre AGRANA e Ingredion na Romênia, aprovada em junho de 2025, busca aumentar a produção de amido e reduzir a dependência de importações na EMEA e MENA. Simultaneamente, a colaboração de THB 500 milhões da Thai Wah com a Fuji Nihon Corporation, firmada em janeiro de 2025, aproveita a expertise relacionada ao açúcar para inovar as funcionalidades do amido de mandioca. Oportunidades emergentes abundam em bioplásticos à base de mandioca, com a família de resinas TPS Roseco da Thai Wah ostentando uma captura de valor econômico de 14-22 vezes em comparação com as raízes brutas. Além disso, sistemas que transformam cascas e polpa de mandioca em bioetanol, biogás e ração estão ganhando força. Esses sistemas de "resíduo em valor" não apenas reduzem os custos de processamento, mas também geram fluxos de receita em uma economia circular, conforme destacado pela Iniciativa Nigeriana de Mandioca.

A tecnologia está se tornando um diferencial fundamental no mercado. Os fornecedores que visam compradores europeus estão adotando cada vez mais sistemas de rastreabilidade habilitados por blockchain e IoT, especialmente sob as regulamentações do EUDR. Por outro lado, os processadores estão recorrendo a plataformas de modificação enzimática, permitindo-lhes criar amidos modificados de rótulo limpo que atendem aos padrões de desempenho sem a necessidade de rotulagem com números E. No entanto, os players menores em regiões como Nigéria, Indonésia e Brasil enfrentam a ameaça de consolidação. À medida que o setor se inclina para investimentos intensivos em capital, seja em rastreabilidade, plantio resistente a doenças ou logística de cadeia de frio, as empresas maiores e bem capitalizadas levam vantagem. Um testemunho dessa tendência é a aquisição da Matna Foods pela Agbeyewa Industries em janeiro de 2026. Ao fundir o cultivo de mandioca em larga escala no Estado de Ekiti com o processamento no Estado de Ondo, a Agbeyewa visa otimizar a cadeia de valor e aumentar a produção. Além disso, os compradores industriais nos setores farmacêutico e alimentar estão cada vez mais exigindo certificações como ISO 22000 para segurança alimentar e ISO 14064-1 para contabilidade de gases de efeito estufa. Essa tendência está criando barreiras para os processadores que carecem de sistemas robustos de gestão de qualidade e relatórios de sustentabilidade.

Líderes do Setor de Amido de Mandioca

-

Archer Daniels Midland Company

-

Ingredion Incorporated

-

Roquette Freres

-

Thai Wah Public Company Limited

-

Cargill Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Fuji Nihon Seito formou uma joint venture com a Thai Wah Public Company, um dos principais fabricantes tailandeses de amido de mandioca, estabelecendo uma nova empresa focada na fabricação e venda de amido de mandioca na Tailândia, com a Thai Wah detendo uma participação de 49%.

- Janeiro de 2026: A Agbeyewa Industries Limited, subsidiária da Cavista Holdings, adquiriu a Matna Foods Company Limited, um processador de amido de mandioca em Akure, Estado de Ondo, para integrar o cultivo de mandioca em larga escala no Estado de Ekiti com a capacidade de processamento e melhorar a eficiência da cadeia de valor.

- Abril de 2025: A Thai Wah Public Company Limited e a Fuji Nihon Corporation concluíram a formação da Thai Wah Fuji Nihon Company Limited, uma joint venture estratégica com a Thai Wah detendo 51% e a Fuji Nihon Thailand Co., Ltd. 49%, após um anúncio inicial em novembro de 2024. A parceria, com a Fuji Nihon investindo aproximadamente THB 500 milhões (USD 14,3 milhões) por sua participação de 49%, visa fortalecer a presença regional e global em ingredientes de amido de mandioca e tapioca, combinar expertise em pesquisa e desenvolvimento para desenvolver produtos de amido de tapioca de alta qualidade com novas funcionalidades e diversificar o portfólio de produtos da Thai Wah na Ásia-Pacífico.

Escopo do Relatório Global do Mercado de Amido de Mandioca

O amido de mandioca, comumente conhecido como amido de tapioca, é um pó de carboidrato fino, branco e inodoro extraído das raízes tuberosas da planta de mandioca. O mercado de amido de mandioca é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em amido nativo e amido modificado. Por aplicação, o mercado é segmentado em alimentos e bebidas, ração, papel, têxtil, farmacêuticos, cosméticos e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Amido Nativo |

| Amido Modificado |

| Alimentos e Bebidas |

| Ração |

| Papel |

| Têxtil |

| Farmacêuticos |

| Cosméticos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Nigéria | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Amido Nativo | |

| Amido Modificado | ||

| Aplicação | Alimentos e Bebidas | |

| Ração | ||

| Papel | ||

| Têxtil | ||

| Farmacêuticos | ||

| Cosméticos | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Nigéria | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual tipo de produto está crescendo mais rapidamente?

O amido de mandioca modificado lidera o crescimento a um CAGR de 7,96% até 2031, pois atende a necessidades especiais em impressão 3D de alimentos, bioplásticos e excipientes farmacêuticos.

Por que os usuários de ração estão migrando para a mandioca?

Os integradores de pecuária no Sudeste Asiático e na América Latina preferem a mandioca quando seu preço está 20-30% abaixo do milho, mas ainda fornece 3.500-3.800 kcal/kg de energia, reduzindo os custos de ração sem sacrificar o desempenho.

Como o EUDR influenciará a cadeia de fornecimento?

O Regulamento de Desmatamento da União Europeia exige mandioca rastreável e livre de desmatamento até o final de 2026, levando os exportadores a instalar sistemas de blockchain e IoT que verificam a proveniência no nível da fazenda.

Qual região detém a maior participação no fornecimento global?

A Ásia-Pacífico responde por 35,40% da produção mundial de amido de mandioca e está projetada para crescer a um CAGR de 7,92% até 2031, à medida que Tailândia, Vietnã e Indonésia ampliam a produção.

Página atualizada pela última vez em: