Tamanho e Participação do Mercado de Amido Alimentar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Amido Alimentar por Mordor Intelligence

O tamanho do mercado de amido alimentar em 2026 é estimado em USD 21,88 bilhões, crescendo a partir do valor de 2025 de USD 20,92 bilhões, com projeções para 2031 indicando USD 27,4 bilhões, crescendo a um CAGR de 4,59% no período de 2026 a 2031. O crescimento do mercado é impulsionado pela demanda consistente por ingredientes que melhoram a textura em alimentos processados, produtos de panificação e alternativas à base de plantas. Os amidos modificados dominam o mercado devido à sua estabilidade durante ciclos de congelamento e descongelamento, processamento de alto cisalhamento e armazenamento de longo prazo. Embora a América do Norte represente a maior região de consumo, o mercado da Ásia-Pacífico exibe a maior taxa de crescimento, apoiado pelo aumento da urbanização e pela adoção de alimentos embalados. Embora as flutuações nos preços das matérias-primas representem desafios, os fabricantes os abordam por meio da diversificação agrícola e de métodos de processamento aprimorados que se alinham às preferências dos consumidores por rótulos limpos.

Principais Conclusões do Relatório

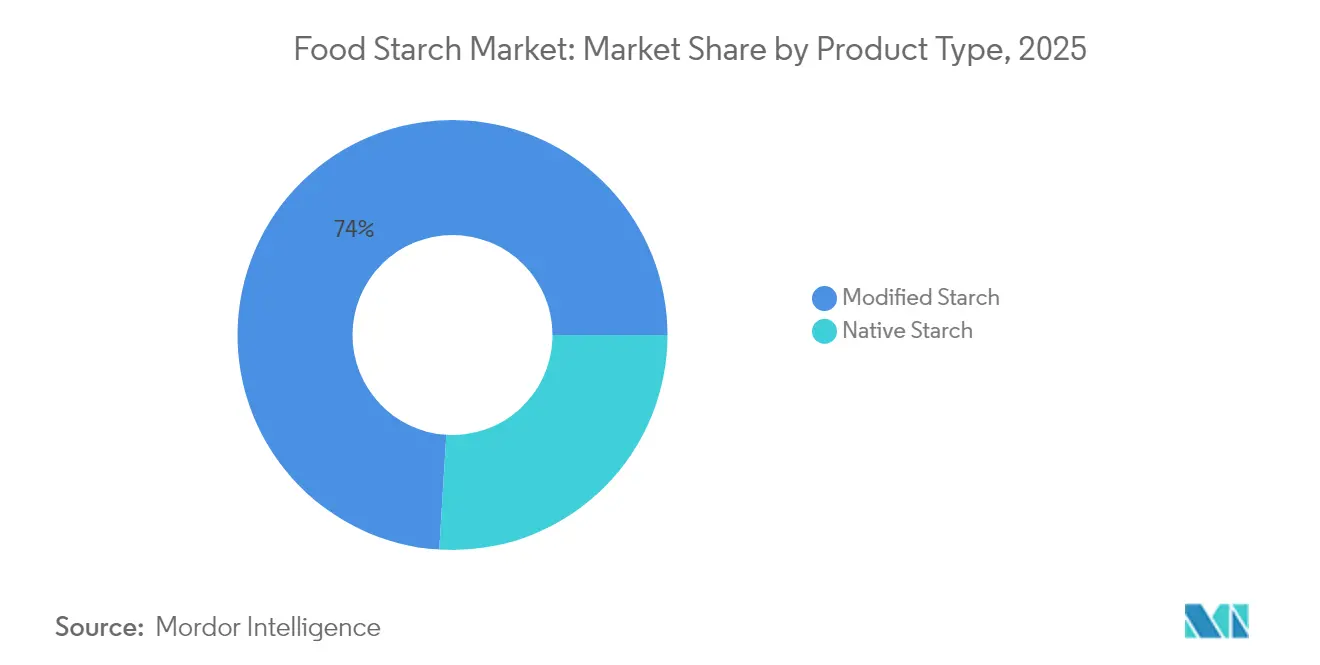

- Por tipo de produto, o amido modificado detinha uma participação de 74,02% no mercado de amido alimentar em 2025 e está posicionado para o CAGR mais rápido de 5,55% até 2031.

- Por fonte, o milho representou 72,30% do tamanho do mercado de amido alimentar em 2025, enquanto o amido de batata está projetado para expandir a um CAGR de 5,28%.

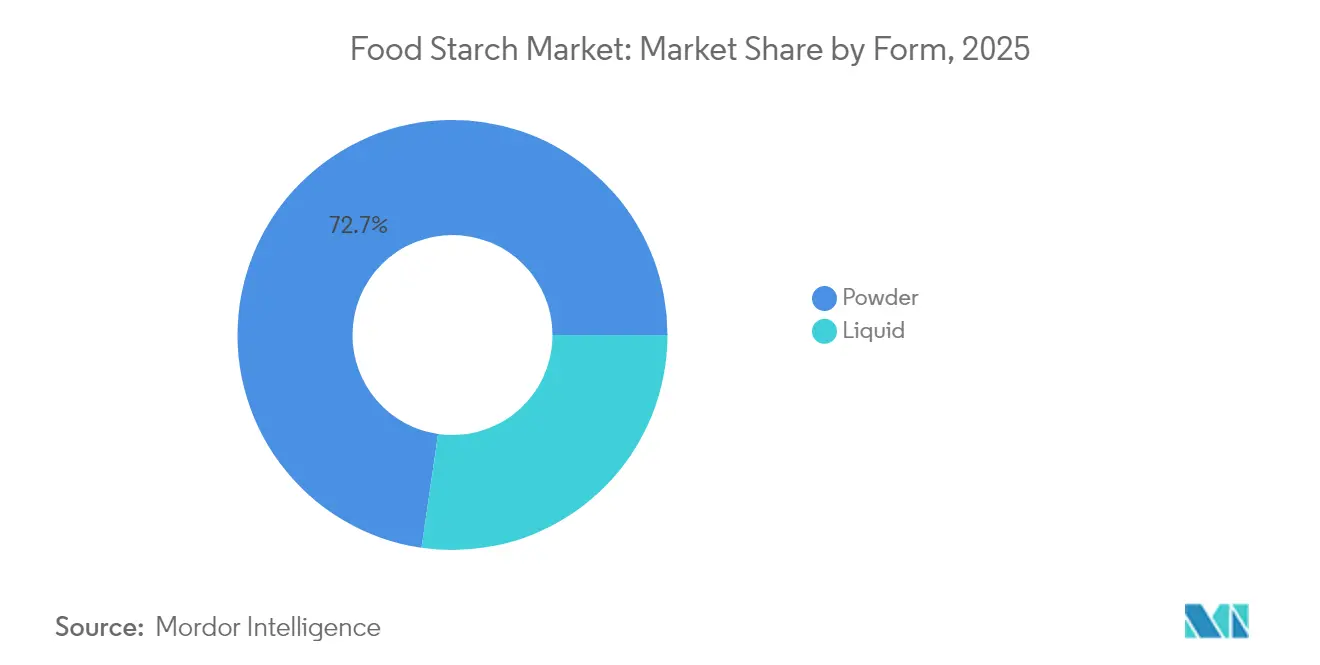

- Por forma, o segmento de pó controlou 72,70% do mercado de amido alimentar em 2025, mas os formatos líquidos registrarão um CAGR de 5,00% até 2031.

- Por aplicação, panificação e confeitaria dominaram com 33,05% de participação de mercado em 2025; os usos farmacêuticos estão definidos para crescer a um CAGR de 5,98%.

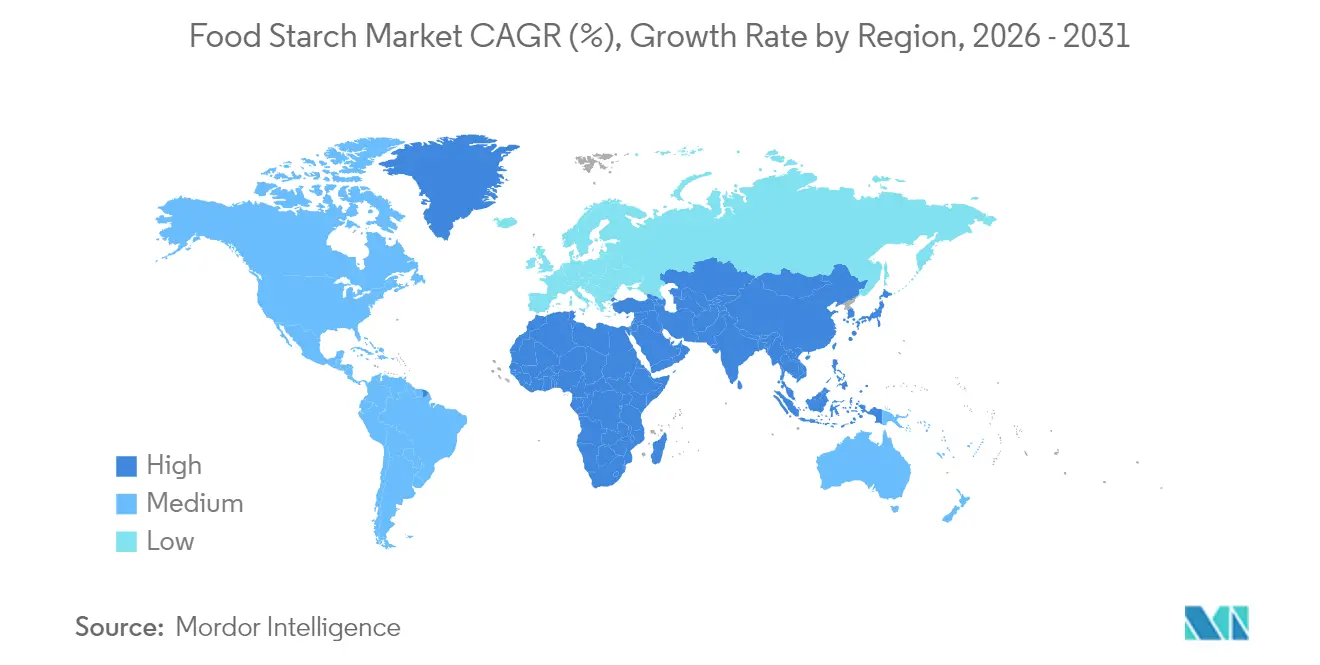

- Por geografia, a América do Norte comandou 31,55% da participação em 2025, enquanto a Ásia-Pacífico registrará o maior CAGR de 5,60%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Amido Alimentar

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por alimentos de conveniência e prontos para consumo | +0.6% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento da demanda por produtos de rótulo limpo | +0.5% | América do Norte e Europa, com influência crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda crescente por amido modificado em produtos de panificação para textura e qualidade aprimoradas | +0.4% | Global, com concentração na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Tendências de dieta à base de plantas e vegana fortalecem o consumo de amido natural | +0.3% | América do Norte, Europa, com impacto emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tecnologias de processamento aprimoradas permitem amidos modificados de alto desempenho | +0.3% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Lanches com foco em saúde impulsionam a adoção de ingredientes de amido funcional | +0.2% | América do Norte, Europa, com influência crescente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Alimentos de Conveniência e Prontos para Consumo

O ritmo acelerado dos estilos de vida modernos está remodelando fundamentalmente os padrões de consumo de alimentos, com os alimentos de conveniência emergindo como um pilar das estratégias alimentares domésticas, em vez de indulgências ocasionais. Essa mudança é particularmente evidente na América do Norte e na Europa, onde os domicílios com dupla renda agora representam a maioria, criando restrições de tempo que impulsionam a demanda por refeições prontas para consumo e alimentos de conveniência que dependem fortemente de amidos modificados para estabilidade de textura e vida útil prolongada. Os amidos modificados desempenham um papel crítico na manutenção da integridade do produto durante o aquecimento em micro-ondas, ciclos de congelamento e descongelamento e capacidades de armazenamento prolongado que os amidos nativos não conseguem fornecer de forma consistente. O mercado está testemunhando uma mudança estratégica em direção a amidos que podem suportar as rigorosas condições de processamento dos alimentos de conveniência, mantendo o status de rótulo limpo, com empresas relatando crescimento significativo em seus texturizantes à base de amido especificamente formulados para aplicações de conveniência. A indústria europeia de alimentos e bebidas, com um faturamento de USD 1.379,87 bilhões e empregando 4,7 milhões de pessoas, demonstra a escala dessa transformação em direção à produção de alimentos orientada para a conveniência[1]Fonte: Food Drink Europe, "Data & Trends 2024," fooddrinkeurope.eu.

Aumento da Demanda por Produtos de Rótulo Limpo

O foco do consumidor na transparência dos ingredientes tornou-se um fator-chave nas decisões de compra, com os compradores preferindo cada vez mais produtos que contenham ingredientes reconhecíveis e informações claras sobre a origem. Os fabricantes de alimentos responderam a essa mudança desenvolvendo amidos de rótulo limpo que correspondem ao desempenho das variantes modificadas sem processamento químico ou classificações de número E. Essas alternativas de rótulo limpo visam manter as mesmas propriedades funcionais enquanto atendem às demandas dos consumidores por ingredientes mais simples e naturais. Por exemplo, os produtos CLARIA Functional Clean-Label Starch da Tate & Lyle fornecem funcionalidade semelhante aos amidos modificados, enquanto reduzem as emissões de carbono em 35% e o consumo de água em 34% em sua nova linha CLARIA G. A tendência de rótulo limpo agora abrange tanto a simplicidade dos ingredientes quanto a sustentabilidade ambiental, exigindo que os fabricantes de amido abordem ambos os aspectos no desenvolvimento de seus produtos. Esse duplo foco levou ao aumento do investimento em pesquisa e desenvolvimento para criar soluções inovadoras que satisfaçam tanto as preferências dos consumidores quanto as considerações ambientais.

Demanda Crescente por Amido Modificado em Produtos de Panificação para Textura e Qualidade Aprimoradas

Os amidos modificados servem como ingredientes funcionais essenciais na indústria de panificação, melhorando a qualidade do produto e abordando desafios operacionais, particularmente em ofertas premium com vida útil prolongada. Esses ingredientes melhoram a retenção de umidade em produtos de panificação, especialmente em produtos sem glúten, onde fornecem suporte estrutural enquanto mantêm as características sensoriais desejadas. O crescente mercado sem glúten, que agora inclui tanto pacientes celíacos quanto consumidores preocupados com a saúde, aumentou a demanda por amidos modificados. Os amidos modificados oferecem estabilidade superior durante os ciclos de congelamento e descongelamento, tornando-os valiosos para produtos de panificação congelados. Além disso, contribuem para melhores propriedades de manuseio da massa e estrutura de miolo aprimorada em vários produtos de panificação. O desenvolvimento de amidos de intumescimento a frio simplificou os processos de fabricação ao eliminar as etapas de cozimento, preservando a qualidade do produto. Esses amidos também ajudam a reduzir os custos de produção, minimizar o consumo de energia e garantir qualidade consistente do produto em diferentes lotes.

Tendências de Dieta à Base de Plantas e Vegana Fortalecem o Consumo de Amido Natural

A revolução dos alimentos à base de plantas criou oportunidades sem precedentes para os produtores de amido, à medida que os fabricantes buscam ingredientes de origem vegetal para substituir componentes de origem animal nas formulações, mantendo texturas e sensações bucais familiares. Os amidos desempenham um papel fundamental na imitação das propriedades estruturais e texturais das proteínas animais em alternativas à base de plantas, com amidos modificados permitindo a criação de análogos de carne convincentes que satisfazem as expectativas dos consumidores em termos de sabor e textura. A tendência se estende além das alternativas à carne para produtos lácteos à base de plantas, onde os amidos fornecem a textura cremosa e a estabilidade que os consumidores esperam, com empresas desenvolvendo formulações especializadas para melhorar a gelificação e a sensação bucal em alternativas lácteas. Essa mudança em direção a formulações à base de plantas está impulsionando a inovação em técnicas de modificação de amido que podem fornecer funcionalidade semelhante a produtos de origem animal, mantendo credenciais de rótulo limpo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência sazonal das culturas de amido afeta a disponibilidade e o custo | -0.3% | Global, com maior impacto em regiões com padrões climáticos extremos | Curto prazo (≤ 2 anos) |

| A crescente popularidade das dietas com baixo teor de carboidratos e cetogênicas representa um grande desafio | -0.2% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Inclinação do consumidor para alimentos integrais e alternativas frescas | -0.2% | América do Norte e Europa, com influência emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pesquisa e desenvolvimento complexos e inovação dispendiosa afastam pequenos fabricantes | -0.1% | Global, com maior impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência Sazonal das Culturas de Amido Afeta a Disponibilidade e o Custo

O mercado de amido alimentar enfrenta vulnerabilidade significativa à volatilidade climática e às flutuações sazonais que impactam diretamente a disponibilidade de matérias-primas e a estabilidade dos preços. O Departamento de Agricultura dos Estados Unidos projeta que os preços do milho começarão em USD 3,90 por bushel em 2025, com um aumento gradual para USD 4,30 até 2030, refletindo a volatilidade contínua nos mercados de commodities agrícolas que impacta diretamente os custos de produção de amido[2]Fonte: Departamento de Agricultura dos Estados Unidos, "Projeções de Longo Prazo 2025-2030," usda.gov. As interrupções relacionadas ao clima estão se tornando mais frequentes, afetando os rendimentos e a qualidade das culturas, o que por sua vez impacta a eficiência da extração de amido e a consistência do produto. Empresas com visão de futuro estão abordando essa restrição por meio da diversificação geográfica das cadeias de suprimentos e investimentos em variedades de culturas resistentes ao clima, embora essas estratégias exijam investimento de capital significativo e cronogramas de implementação de vários anos. A indústria europeia de amido exemplifica esses desafios, com os processadores enfrentando custos crescentes de matérias-primas e energia impulsionados por tensões geopolíticas e volatilidade do mercado.

A Crescente Popularidade das Dietas com Baixo Teor de Carboidratos e Cetogênicas Representa um Grande Desafio

O impulso sustentado dos padrões alimentares cetogênicos e com baixo teor de carboidratos representa um desafio estrutural para o mercado de amido, particularmente na América do Norte e na Europa, onde essas abordagens ganharam adoção mainstream além de seu status de nicho inicial. Essa mudança alimentar levou os produtores de amido a desenvolver formulações inovadoras com impacto glicêmico reduzido e perfis nutricionais aprimorados para manter a relevância em segmentos de mercado preocupados com a saúde. As empresas estão investindo cada vez mais em variantes de amido resistente que funcionam como fibra alimentar em vez de carboidratos digestíveis, permitindo-lhes posicionar esses ingredientes como compatíveis com abordagens alimentares com menor teor de carboidratos. O desafio para os fabricantes reside em comunicar essas distinções nutricionais sutis aos consumidores que podem evitar categoricamente produtos que percebem como ricos em amido sem entender as diferenças funcionais e nutricionais entre as variantes de amido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Amido Modificado Impulsiona o Crescimento de Valor Agregado

O amido modificado representa 74,02% da participação de mercado em 2025, impulsionado por sua funcionalidade aprimorada e versatilidade em aplicações alimentares em comparação com o amido nativo. O segmento está projetado para crescer a um CAGR de 5,55% de 2026 a 2031, superando a taxa de crescimento geral do mercado. Essa expansão reflete o foco dos fabricantes em derivados de amido de valor agregado que permitem preços premium. Os amidos modificados fornecem benefícios funcionais críticos, incluindo estabilidade ao congelamento e descongelamento, controle de textura e resistência às condições de processamento — capacidades que os amidos nativos não conseguem fornecer de forma confiável. As características de desempenho superiores dos amidos modificados os tornam ingredientes essenciais em alimentos processados, produtos de panificação e alimentos de conveniência. Sua capacidade de suportar várias condições de processamento enquanto mantém as propriedades de textura e estabilidade desejadas os estabeleceu como componentes indispensáveis na fabricação moderna de alimentos.

O amido nativo mantém sua presença no mercado em aplicações que requerem processamento mínimo, particularmente em formulações de rótulo limpo que evitam modificações químicas. O crescimento do segmento corresponde às tendências de alimentos orgânicos, à medida que os consumidores favorecem produtos de rótulo limpo, sendo a certificação orgânica o principal indicador de rótulo limpo. O avanço dos métodos de modificação física, como o tratamento de umidade por calor e a tecnologia de plasma frio, está ampliando as aplicações de amido nativo em produtos alimentares premium, atendendo aos padrões de rótulo limpo. A crescente demanda dos consumidores por ingredientes naturais e minimamente processados criou oportunidades para o amido nativo em alimentos orgânicos, bebidas naturais e produtos de lanche de rótulo limpo. Os fabricantes de alimentos estão investindo em pesquisa e desenvolvimento para melhorar as propriedades funcionais dos amidos nativos por meio de modificações físicas, com o objetivo de reduzir a lacuna de desempenho em relação aos amidos modificados, mantendo o status de rótulo limpo.

Por Fonte: Dominância do Milho Encontra a Inovação da Batata

O segmento de milho detém uma participação de mercado de 72,30% em 2025, impulsionado por sua relação custo-benefício, fornecimento confiável e infraestrutura de processamento bem estabelecida. Os derivados de amido de milho se beneficiam de altos rendimentos de culturas e práticas agrícolas eficientes, criando economias de escala que superam outras fontes de amido. O segmento continua a crescer por meio de avanços tecnológicos, incluindo o desenvolvimento de formulações especializadas de amido de milho não transgênico para produtos lácteos e alternativos lácteos para melhorar a textura e a sensação bucal. Os participantes do mercado estão expandindo sua capacidade de produção para atender à crescente demanda por amido de milho.

O mercado de amido de batata está projetado para crescer a um CAGR de 5,28% durante 2026-2031, impulsionado por suas propriedades funcionais e pela crescente demanda por ingredientes não transgênicos. As propriedades funcionais do amido de batata incluem suas excelentes capacidades de espessamento, sabor neutro e alta resistência de ligação, tornando-o valioso em aplicações de processamento de alimentos. O amido de trigo e fontes alternativas, como a araruta, atendem a segmentos de mercado específicos, cada um oferecendo características distintas para várias aplicações industriais. O desenvolvimento de nanocristais de amido de araruta para canudos de bioplástico comestíveis demonstra a mudança do mercado em direção a alternativas sustentáveis aos plásticos convencionais, abordando as crescentes preocupações ambientais e as pressões regulatórias sobre plásticos de uso único.

Por Forma: Estabilidade do Pó Versus Conveniência do Líquido

O amido em forma de pó comanda uma participação de mercado de 72,70% em 2025, atribuída à sua estabilidade de armazenamento, vida útil prolongada e protocolos de manuseio estabelecidos nas instalações de fabricação de alimentos. O formato em pó permite diversas aplicações em condições de processamento e permanece o padrão da indústria. A versatilidade do amido em pó se estende a várias aplicações alimentares, incluindo produtos de panificação, confeitaria e alimentos processados. As inovações recentes em amido em pó se concentram em dispersibilidade aprimorada e redução de poeira durante o manuseio, atendendo aos requisitos operacionais dos fabricantes. Os avanços na engenharia de partículas produziram amidos em pó com funcionalidade aprimorada, incluindo propriedades de intumescimento a frio que simplificam os processos de produção. Essas melhorias levaram a um melhor controle do processo, redução do consumo de energia e aumento da eficiência de produção nas operações de fabricação de alimentos.

As formulações de amido líquido estão projetadas para crescer a um CAGR de 5,00% de 2026 a 2031, a maior taxa de crescimento no segmento de forma. Essa expansão é impulsionada por sua integração eficiente em ambientes de fabricação de alto rendimento. A adoção de sistemas automatizados de manuseio de ingredientes líquidos nas instalações de fabricação de alimentos apoia essa tendência, pois os amidos líquidos eliminam problemas relacionados ao pó. O formato líquido oferece vantagens em sistemas de processamento contínuo, permitindo dosagem precisa e distribuição uniforme em produtos alimentares. Os avanços recentes na tecnologia de estabilização de amido líquido abordaram restrições anteriores ao melhorar a vida útil e a estabilidade em baixas temperaturas. Esses desenvolvimentos expandiram o escopo de aplicação dos amidos líquidos em refeições prontas para consumo, produtos lácteos e aplicações de bebidas, contribuindo para sua crescente adoção no mercado.

Por Aplicação: Liderança da Panificação em Meio ao Crescimento Farmacêutico

O segmento de panificação e confeitaria comanda 33,05% do mercado de amido modificado em 2025. O amido modificado desempenha um papel crucial nesses produtos ao melhorar a textura, controlar a umidade e prolongar a vida útil. Em aplicações de panificação, melhora as propriedades de manuseio da massa e a qualidade do produto final. O ingrediente é especialmente importante em produtos sem glúten, onde fornece a estrutura necessária. O amido modificado ajuda a manter a consistência do produto, previne o envelhecimento e melhora a sensação bucal geral dos produtos de panificação. O consumo de produtos de panificação está aumentando em toda a região, devido às crescentes inovações. De acordo com os dados do DEFRA de 2023, a compra média por pessoa por semana de bolos, pãezinhos e pastéis no Reino Unido foi de 161 gramas.

O segmento farmacêutico está projetado para expandir a um CAGR de 5,98% de 2026 a 2031, impulsionado pela crescente adoção de amido modificado em sistemas de liberação de medicamentos e como excipientes. O amido modificado serve como agente aglutinante, desintegrante e material formador de filme em formulações farmacêuticas. Ajuda a controlar as taxas de liberação de medicamentos, melhorar a compressão de comprimidos e aumentar a estabilidade dos produtos farmacêuticos. O amido modificado também encontra aplicações em salgadinhos, sopas, molhos, temperos, produtos lácteos e produtos cárneos, onde oferece benefícios funcionais específicos adaptados a cada categoria de produto. Nessas aplicações, atua como espessante, estabilizador e modificador de textura, contribuindo para a consistência e qualidade do produto.

Análise Geográfica

A América do Norte detém uma participação de 31,55% no Mercado Global de Amido Alimentar em 2025, apoiada por sua avançada infraestrutura de processamento de alimentos e ecossistema de inovação. A liderança de mercado da região vem de seu setor de alimentos de conveniência estabelecido e da presença de grandes produtores de amido e fabricantes de alimentos. As preferências de rótulo limpo moldam o desenvolvimento de produtos, com empresas focando em amidos nativos funcionais que fornecem capacidades de amido modificado enquanto oferecem ingredientes familiares. O quadro agrícola da região e a produção de milho fornecem um fornecimento consistente de matérias-primas, com as projeções do Departamento de Agricultura dos Estados Unidos indicando preços do milho de USD 3,90 por bushel em 2025, aumentando para USD 4,30 até 2030. A solicitação de financiamento de USD 2,2 bilhões da Iniciativa Nacional de Nanotecnologia para 2025 apoia esforços de pesquisa e comercialização, incluindo sensores de segurança alimentar e materiais de contato com alimentos aprimorados.

A Ásia-Pacífico demonstra a maior taxa de crescimento com um CAGR de 5,60% de 2026 a 2031, atribuído à urbanização, à expansão da classe média e à mudança nas preferências alimentares em direção a alimentos processados e de conveniência. A indústria de fabricação de alimentos da região continua a expandir, com empresas desenvolvendo formulações de amido especializadas para aplicações locais, incluindo amido modificado à base de milho dentado para molhos e alternativas de pectina para balas de goma. As iniciativas de segurança alimentar e nutrição aumentam a demanda por produtos enriquecidos usando amidos modificados, como visto no programa de arroz enriquecido do Senegal para refeições escolares.

A Europa mantém participação substancial no mercado por meio de sua ênfase em sustentabilidade e inovações de rótulo limpo, refletindo regulamentações rígidas e preferências dos consumidores. A região se destaca na produção de amido orgânico, com a certificação orgânica permanecendo como a designação de rótulo limpo mais reconhecida. As iniciativas de sustentabilidade incluem o compromisso da Tereos com emissões líquidas zero de gases de efeito estufa até 2050 e o fornecimento de materiais agrícolas livres de desmatamento até 2025. As regiões da América do Sul e do Oriente Médio e África mostram potencial de crescimento à medida que suas capacidades de processamento de alimentos se expandem e o poder de compra dos consumidores aumenta.

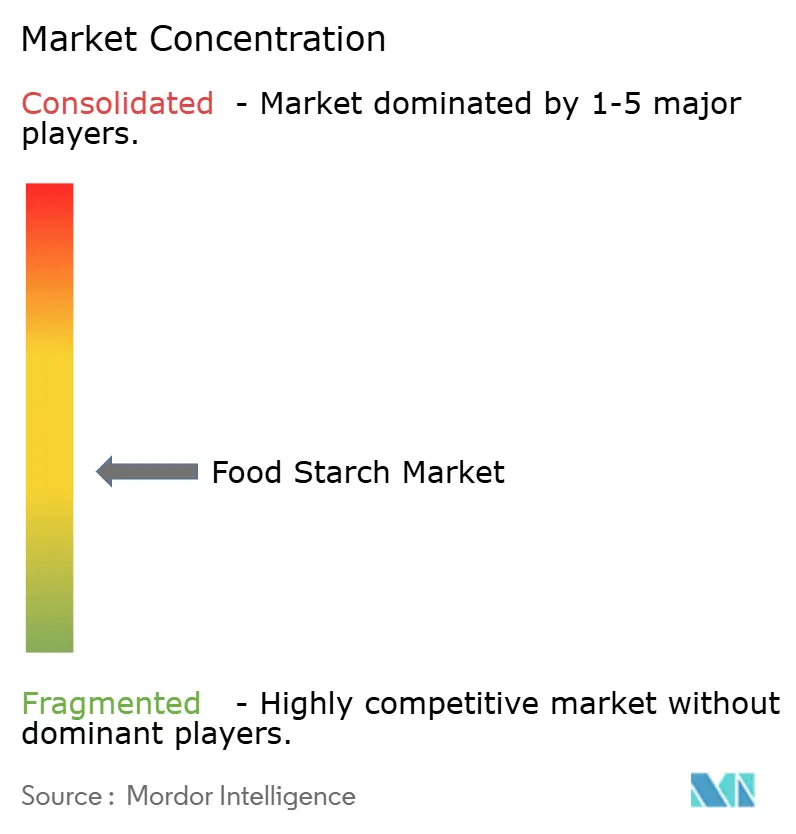

Cenário Competitivo

O mercado global de amido alimentar apresenta fragmentação moderada. Essa estrutura de mercado permite que especialistas regionais compitam efetivamente com corporações multinacionais por meio de inovação direcionada e vantagens da cadeia de suprimentos local. Os principais participantes do mercado incluem Cargill, Incorporated, Roquette Frères, Ingredion Inc., Archer Daniels Midland Company e Tate & Lyle Plc. Os participantes regionais aproveitam sua compreensão das preferências locais e da dinâmica do mercado para manter posições fortes no mercado. As empresas em todo o mercado estão se voltando para amidos de rótulo limpo e funcionais, com investimentos substanciais em aquisições e projetos de desenvolvimento focados em soluções de textura e orientadas para a saúde.

O mercado mostra potencial de crescimento substancial em aplicações especializadas, particularmente excipientes farmacêuticos e embalagens biodegradáveis, onde as propriedades do amido atendem efetivamente às necessidades emergentes além das aplicações alimentares tradicionais. As empresas estão expandindo suas capacidades de pesquisa e desenvolvimento para capturar essas oportunidades e desenvolver soluções inovadoras. O cenário competitivo está evoluindo por meio de parcerias estratégicas e investimentos em tecnologia, com empresas focando em iniciativas de sustentabilidade e considerações ambientais como principais diferenciais no mercado.

As empresas estão implementando programas abrangentes de sustentabilidade, com foco em fornecimento responsável, processos de produção com eficiência energética e iniciativas de redução de resíduos. A integração de tecnologias de processamento avançadas permite que os fabricantes melhorem a qualidade do produto, reduzam os custos operacionais e atendam às demandas em evolução dos consumidores por métodos de produção sustentáveis.

Líderes do Setor de Amido Alimentar

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Inc.

Tate & Lyle Plc

Roquette Freres

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Cargill inaugurou uma nova planta de moagem de milho em Gwalior, Madhya Pradesh, operada pelo fabricante indiano Saatvik Agro Processors, para atender à crescente demanda das indústrias de confeitaria, fórmula infantil e laticínios da Índia.

- Março de 2025: A Ingredion fez parceria com a empresa austríaca Agrana para aumentar a produção de amido na Romênia, expandindo sua presença de fabricação na Europa Oriental para atender à crescente demanda regional por amidos especiais.

- Fevereiro de 2025: A Linqing Deneng Golden Corn Bio Limited, subsidiária da China Starch Holding Company, expandiu suas operações abrindo duas instalações adicionais de processamento de amido. A empresa opera duas linhas de produção de amido de milho em suas instalações existentes, com capacidades de produção anuais de 550.000 toneladas e 450.000 toneladas, respectivamente.

- Agosto de 2024: A Al Ghurair Foods iniciou a construção de sua Planta de Fabricação de Amido de Milho nas Zonas Econômicas Khalifa de Abu Dhabi (KEZAD). A instalação, que é a primeira planta de amido de milho na região, visa aumentar a capacidade de produção local de alimentos e apoiar a Estratégia Nacional de Segurança Alimentar dos Emirados Árabes Unidos.

Escopo do Relatório do Mercado Global de Amido Alimentar

O mercado global de amido alimentar é segmentado por tipo, como amido nativo, amido modificado, derivados de amido e adoçantes de amido. O segmento de amido modificado é ainda segmentado em oligossacarídeos, polióis de açúcar, açúcares de amido e outros. Por fonte, o mercado é segmentado em milho, trigo, batata, mandioca e outras fontes. Por aplicação, o mercado é segmentado em confeitaria, panificação, laticínios, bebidas e outras aplicações de alimentos e bebidas.

Além disso, o estudo fornece uma análise do mercado de amido alimentar nos mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Amido Nativo |

| Amido Modificado |

| Milho |

| Trigo |

| Batata |

| Outros |

| Pó |

| Líquido |

| Panificação e Confeitaria |

| Salgadinhos |

| Sopas, Molhos e Temperos |

| Produtos Lácteos |

| Carne e Produtos Cárneos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Países Baixos | |

| Itália | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Nigéria | |

| Arábia Saudita | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Amido Nativo | |

| Amido Modificado | ||

| Por Fonte | Milho | |

| Trigo | ||

| Batata | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Panificação e Confeitaria | |

| Salgadinhos | ||

| Sopas, Molhos e Temperos | ||

| Produtos Lácteos | ||

| Carne e Produtos Cárneos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Baixos | ||

| Itália | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Nigéria | ||

| Arábia Saudita | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Amido Alimentar?

O mercado de amido alimentar é avaliado em USD 21,88 bilhões em 2026 e está previsto para atingir USD 27,4 bilhões até 2031, avançando a um CAGR de 4,59%.

Qual tipo de amido lidera o mercado e qual está se expandindo mais rapidamente?

O amido modificado comanda a maior participação de 74,02% em 2025 e também é o segmento de crescimento mais rápido, avançando a um CAGR de 5,55% até 2031.

Qual região geográfica domina as vendas e onde é esperado o maior crescimento?

A América do Norte deteve 31,55% da receita global em 2025, enquanto a Ásia-Pacífico está prevista para registrar o CAGR mais forte de 5,60% entre 2026 e 2031.

Como as demandas por rótulo limpo estão influenciando a formulação de produtos?

Os fabricantes de alimentos estão se voltando para amidos nativos modificados física ou enzimaticamente que correspondem ao desempenho dos graus modificados convencionais, enquanto aparecem como ingredientes familiares e sem produtos químicos nos rótulos.

Página atualizada pela última vez em: