Tamanho e Participação do Mercado de Amido de Batata

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Amido de Batata por Mordor Intelligence

Espera-se que o tamanho do Mercado de Amido de Batata aumente de USD 4,29 bilhões em 2025 para USD 4,54 bilhões em 2026 e atinja USD 6,14 bilhões até 2031, crescendo a um CAGR de 6,22% entre 2026-2031. A expansão do mercado é impulsionada por fabricantes de alimentos que buscam equilibrar os requisitos de rótulo limpo com o desempenho funcional. Essa tendência é particularmente significativa à medida que as plataformas de fermentação de precisão adotam cada vez mais graus de proteína ultrabaixa como substrato microbiano. Graus especiais de amido de batata, projetados para suportar ciclos de esterilização em autoclave, processamento de alto cisalhamento e eventos repetidos de congelamento e descongelamento, estão substituindo o amido nativo de commodities em aplicações como molhos, refeições prontas e queijo à base de plantas. Além disso, a certificação orgânica e o posicionamento sem OGM tornaram-se fatores críticos de resiliência de preços em categorias como alimentos para bebês, produtos de panificação premium e alternativas lácteas. O cenário competitivo está se tornando mais desafiador à medida que os amidos de mandioca e ervilha oferecem propriedades semelhantes de derretimento, elasticidade e clareza a um custo menor. Essa concorrência está levando os fornecedores de amido de batata a se concentrarem na melhoria da eficiência dos processos, na inovação de amidos resistentes e na implementação de melhorias de sustentabilidade.

Principais Conclusões do Relatório

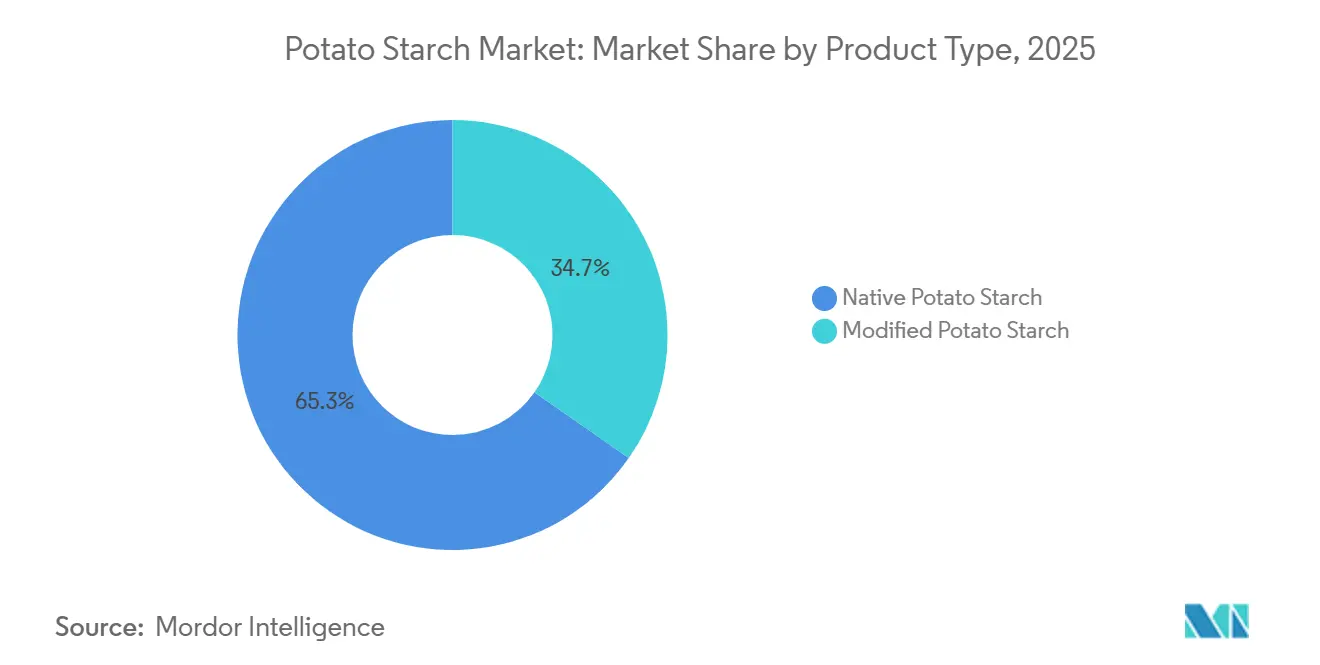

- Por tipo de produto, o amido de batata nativo liderou com 64,96% da participação do mercado de amido de batata em 2025, enquanto as variantes modificadas avançam a um CAGR de 7,82% até 2031.

- Por natureza, os graus convencionais representaram 87,56% do tamanho do mercado de amido de batata em 2025, mas os graus orgânicos devem registrar um CAGR de 7,95% até 2031.

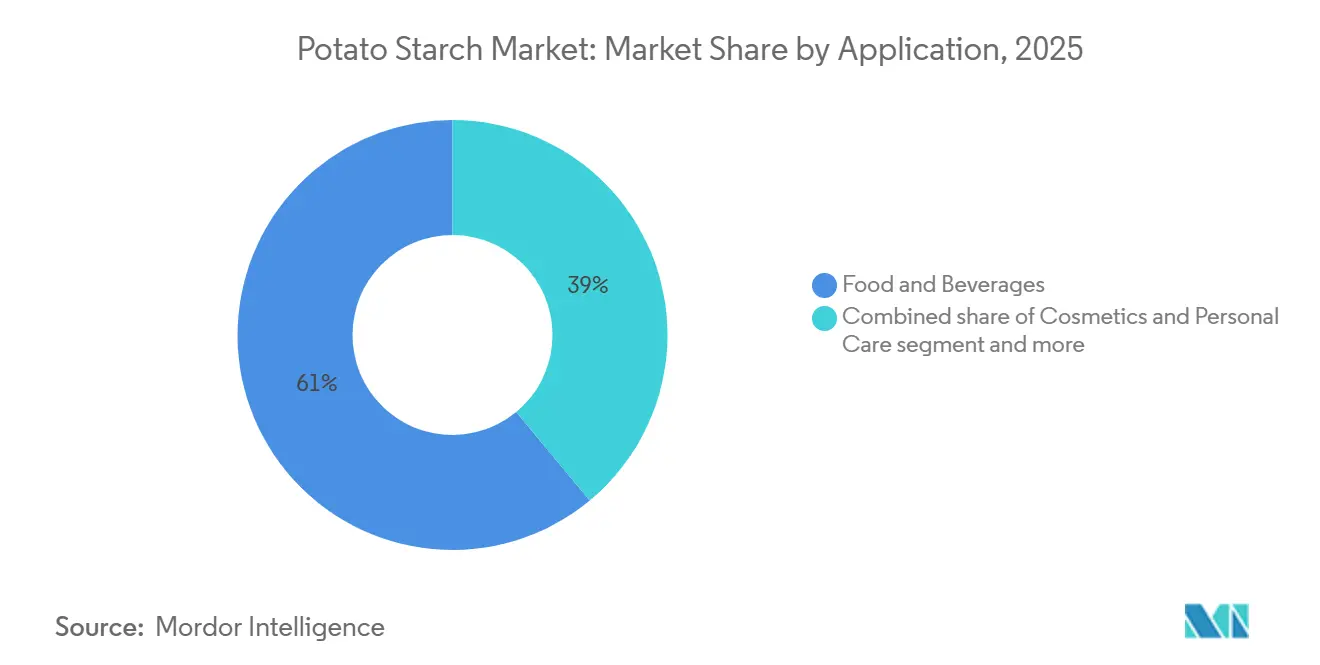

- Por aplicação, alimentos e bebidas detiveram 61,02% da receita em 2025, enquanto cosméticos e cuidados pessoais devem se expandir a um CAGR de 6,86% até 2031.

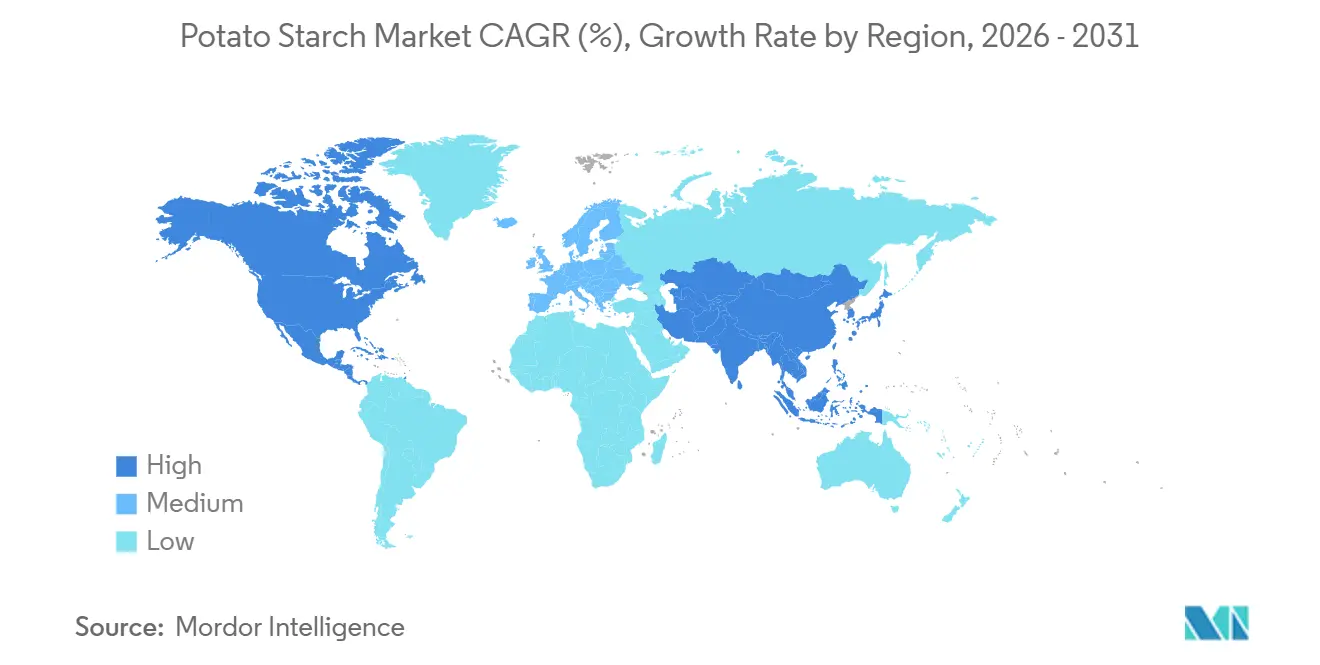

- Por geografia, a Europa comandou 41,09% do mercado de amido de batata em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 7,57% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Amido de Batata

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente popularidade de ingredientes sem glúten | +0.8% | Global, com concentração na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Demanda crescente por alimentos processados e de conveniência | +1.2% | Global, mais forte nos centros urbanos da Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Adoção crescente de ingredientes à base de plantas e veganos | +1.0% | América do Norte, Europa, mercados urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços tecnológicos em extração e processamento | +0.7% | Europa (Alemanha, Países Baixos, Bélgica), América do Norte | Longo prazo (≥ 4 anos) |

| Posicionamento orgânico e sem OGM | +0.6% | América do Norte, adoção antecipada na Austrália | Médio prazo (2-4 anos) |

| Demanda por amido de proteína ultrabaixa como substrato para fermentação de precisão | +0.5% | América do Norte, Singapura, Israel (centros de fermentação de precisão) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente popularidade de ingredientes sem glúten

Os formuladores de produtos sem glúten estão utilizando cada vez mais o amido de batata devido à sua excelente capacidade de retenção de água e sabor neutro. Essa abordagem ajuda a replicar o miolo macio e a retenção de umidade normalmente proporcionados pelo glúten de trigo. A substituição de 10-20% dos ingredientes por amido de batata em pães e bolos sem glúten permite que os formuladores obtenham uma textura desejável, evitando a sensação pastosa frequentemente associada aos amidos de milho ou arroz. Além disso, o amido de batata oferece propriedades antienvelhecimento que prolongam a vida útil de produtos de panificação embalados. Seus benefícios funcionais são particularmente significativos em produtos congelados sem glúten, onde sua estabilidade ao congelamento e descongelamento previne a sinérese e preserva a integridade estrutural ao longo das cadeias de frio de distribuição. De acordo com a Fundação de Doença Celíaca, até 2025, mais de 70% dos indivíduos com doença celíaca permanecerão sem diagnóstico, sem tratamentos disponíveis além de uma dieta sem glúten[1]Fonte: Fundação de Doença Celíaca, "RELATÓRIO ANUAL 2025", celiac.org. A prevalência da doença celíaca nas populações ocidentais, aliada à crescente adoção de dietas sem glúten por benefícios percebidos à saúde, está expandindo o mercado. Essa mudança inclui não apenas pacientes diagnosticados, mas também consumidores preocupados com a saúde dispostos a pagar um prêmio por alternativas de panificação com rótulo limpo. Ao combinar amido de batata com amidos de mandioca ou milho, os formuladores podem obter um equilíbrio ideal. Essa combinação integra a estrutura rígida fornecida pelo milho com a elasticidade da batata, permitindo o desenvolvimento de sistemas de múltiplos amidos que atendem às necessidades sensoriais e de processamento em linhas de produção de alto volume sem glúten.

Demanda crescente por alimentos processados e de conveniência

A urbanização e o aumento dos domicílios com dupla renda estão impulsionando a demanda por refeições prontas para consumo, pratos congelados e sopas estáveis em prateleira. Esses produtos dependem de amidos que possam suportar esterilização em autoclave, ciclos de congelamento e descongelamento e armazenamento ambiente prolongado sem sofrer retrogradação ou exsudação. Em 2024, o Banco Mundial relatou que 57,7% da população global vivia em áreas urbanas[2]Fonte: Banco Mundial, "Folha de Dados da População Mundial", worldbank.org. O amido de batata, com seu alto teor de amilopectina (75-80% de amilopectina em comparação com 20-25% de amilose), cria géis suaves e brilhantes com sinérese mínima. Essa propriedade o torna o espessante preferido para molhos premium, caldos e iogurtes alternativos lácteos, onde o apelo visual e a viscosidade de revestimento de colher são indicadores-chave de qualidade para os consumidores. A crescente classe média na região Ásia-Pacífico, particularmente na China e na Índia, está impulsionando a demanda por alimentos de conveniência de estilo ocidental, como macarrão instantâneo, barras de lanches e pratos de curry para micro-ondas. Esses produtos utilizam a dispersibilidade do amido de batata e a gelatinização em baixa temperatura (58-65°C) para garantir hidratação rápida e textura consistente durante o processamento industrial em lote. Os processadores valorizam o amido de batata por seu pH neutro (5-7) e ausência de sabores indesejados, o que simplifica a formulação em aplicações salgadas e doces sem a necessidade de agentes mascaradores ou ajustes de sabor. A mudança da culinária tradicional para alimentos de conveniência é especialmente perceptível nas cidades de Nível 2 e Nível 3 na Ásia. Nessas áreas, a expansão do varejo moderno e as melhorias na infraestrutura de cadeia de frio estão possibilitando a distribuição de alimentos congelados em larga escala. Essa tendência está impulsionando um crescimento sustentado na demanda por amidos funcionais, que ajudam a oferecer texturas de qualidade de restaurante em refeições reaquecidas em casa.

Adoção crescente de ingredientes à base de plantas e veganos

O amido de batata, conhecido por suas propriedades de formação de filmes e gelificação, aborda desafios técnicos em alternativas lácteas e de carne à base de plantas, incluindo estabilidade de emulsão, derretimento e elasticidade de queijo e retenção de umidade em hambúrgueres. O CheeseMaker CF66 da KMC, lançado em novembro de 2024 e finalista no Fi Innovation Awards 2024, permite que os formuladores incorporem até 8% de proteína vegetal (de ervilha e fava) em queijo vegano, mantendo as características de derretimento e elasticidade semelhantes à mozzarella láctea. O ETENIA da Avebe, um amido de batata termorreversível, permite uma inclusão de 1% para substituir 3% de gordura do leite ou 1% de proteína do leite em formulações lácteas e alternativas lácteas. Essa abordagem reduz os custos dos ingredientes enquanto preserva uma sensação cremosa na boca e apelo de rótulo limpo. O amido de batata também beneficia as carnes à base de plantas, com sua capacidade de retenção de água de 74,95% (conforme apoiado por estudos revisados por pares) retendo umidade durante o cozimento e mitigando a textura seca e quebradiça que historicamente limitou a aceitação de análogos de carne. À medida que a fermentação de precisão amplia a produção de proteínas de origem animal, a demanda por amido de batata de proteína ultrabaixa (menos de 0,1% de proteína) está aumentando. Esse amido serve como fonte de carbono e nitrogênio para a fermentação microbiana, criando um segmento de nicho, mas de alto valor. Esse segmento comanda preços premium e garante acordos de fornecimento de longo prazo com startups de biotecnologia que desenvolvem proteínas de laticínios e ovos de próxima geração. Em 2025, o Good Food Institute relatou que 24% dos americanos eram consumidores frequentes ou ocasionais de carne à base de plantas, consumindo-a pelo menos uma vez por mês[3]Fonte: The Good Food Institute, Instantâneo do Consumidor - Carne à Base de Plantas nos EUA,

gfi.org. Essas tendências de consumo destacam a crescente importância do amido de batata no setor de alimentos à base de plantas em expansão.

Avanços tecnológicos em extração e processamento

De 2024 a 2026, a atividade de patentes destaca um foco crescente em amidos especiais com funcionalidades personalizadas. Em 2025, a Roquette obteve uma patente nos EUA (12.247.088) que descreve um processo de modificação por calor. Esse processo aumenta o teor de amido resistente para 60-66%, visando aplicações de saúde intestinal em alimentos funcionais e nutrição animal, onde as fibras prebióticas têm preços premium. Da mesma forma, uma patente chinesa (CN111171163A) introduz configurações de separadores de hidrociclone. Essas configurações melhoram a pureza do amido para mais de 99%, reduzindo o uso de água por meio da recirculação de fluxos de processo. Essa abordagem atende aos padrões de alta qualidade para excipientes farmacêuticos e aborda os desafios de sustentabilidade em regiões com escassez de água. A automação avançada do reator garante consistência de lote a lote, minimizando erros humanos, o que é crítico para amidos de grau farmacêutico. Esses amidos devem cumprir os requisitos rigorosos das monografias da Farmacopeia dos EUA (USP) e da Farmacopeia Europeia em relação ao poder de inchamento (40,74 g/g), capacidade de retenção de água e solubilidade. Além disso, a adoção de sistemas de água em circuito fechado e modificações baseadas em enzimas, que substituem a reticulação química, está em ascensão. Esses avanços permitem que os processadores produzam "amidos modificados de rótulo limpo" que atendem à demanda dos consumidores por processamento mínimo, mantendo a estabilidade ao congelamento e descongelamento e a resistência ao cisalhamento essenciais para a produção industrial de alimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços da batata bruta | -0.9% | Global, aguda na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Concorrência de amidos alternativos (milho, mandioca, trigo) | -1.1% | Global, mais forte na Ásia-Pacífico e na América Latina | Médio prazo (2-4 anos) |

| Ônus de custo de mitigação de acrilamida da UE para processadores de frituras e panificação | -0.4% | Europa | Médio prazo (2-4 anos) |

| Pipeline de certificação lento e de alto custo para amido de batata orgânico | -0.3% | América do Norte e UE, emergindo na Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços da batata bruta

Os dados do Monitor de Preços Agrícolas da FAO indicam que, até junho de 2026, os preços da batata subiram 12,4% em relação ao ano anterior. As batatas de grau de processamento na UE atingiram EUR 28,70 por 100 kg, refletindo um aumento de 9,2%, enquanto os preços das batatas para chips nos EUA aumentaram 14,6% para USD 32,40 por quintal. Esses aumentos de preços comprimiram as margens dos processadores de amido, levando alguns operadores a redirecionar tubérculos de menor qualidade da extração de amido para ração animal ou produção de biogás. Perturbações no rendimento relacionadas ao clima, como secas em regiões europeias de cultivo importantes e chuvas excessivas na América do Norte, reduziram os rendimentos médios. Além disso, as perdas pós-colheita, impulsionadas pela podridão no armazenamento e danos mecânicos durante o manuseio, superaram as normas históricas. Durante o pico de preços de 2026, os processadores com contratos de longo prazo a preço fixo sofreram erosão de margem, enquanto aqueles que dependiam de compras no mercado spot enfrentaram custos de insumos crescentes que superaram sua capacidade de repassá-los aos fabricantes de alimentos vinculados a acordos de fornecimento anuais. A perecibilidade das batatas e suas limitações de armazenamento, de 6 a 9 meses em condições controladas, agravam ainda mais a volatilidade. Ao contrário dos grãos, que podem ser armazenados por vários anos, as batatas não podem ser estocadas para amortecer as flutuações de preços.

Concorrência de amidos alternativos (milho, mandioca, trigo)

A Tailândia exporta 5,3 milhões de toneladas de amido de mandioca anualmente, representando 47% do comércio global de amido de mandioca. Esse amido de mandioca, com preço 15-25% inferior ao do amido de batata, apresenta sabor neutro, alta clareza e superior estabilidade ao congelamento e descongelamento. Consequentemente, está ganhando participação de mercado em setores como refeições congeladas prontas, queijo vegano e coberturas de lanches, onde seu desempenho funcional pode ser efetivamente replicado com misturas modificadas. A região Ásia-Pacífico contribui com aproximadamente 72% da produção nativa de amido de mandioca. O cultivo global de mandioca supera 313 milhões de toneladas, concentrado principalmente em regiões tropicais como Tailândia, Vietnã, Indonésia e Nigéria. Essas regiões se beneficiam de ciclos de cultivo ao longo do ano e menores custos de mão de obra, proporcionando uma vantagem de custo estrutural sobre a produção de batata em zonas temperadas. O amido de milho, embora tenha estabilidade inferior ao congelamento e descongelamento e tenda a ser opaco, domina as aplicações de commodities de alto volume, como colagem de papel, acabamento têxtil e adesivos, devido ao seu menor custo e às eficiências de escala das operações integradas de moagem úmida de milho, que também produzem adoçantes, etanol e ração animal. Os amidos de mandioca modificados estão substituindo cada vez mais o amido de batata em aplicações de queijo à base de plantas. O amido de ervilha PURITY® P da Ingredion, juntamente com outros texturizantes à base de mandioca, oferece propriedades comparáveis de derretimento e elasticidade a custos de formulação mais baixos. Essa tendência está pressionando os fornecedores de amido de batata a enfatizar o posicionamento de rótulo limpo e a certificação orgânica em vez da superioridade funcional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Modificadas Ganham Espaço à Medida que os Processadores Demandam Estabilidade em Autoclave

As previsões indicam que o amido de batata modificado alcançará um CAGR robusto de 7,82% até 2031, superando significativamente o crescimento geral do mercado de amido de batata. Esse crescimento é atribuído principalmente ao desempenho superior dos graus tratados com enzimas e oxidados, que demonstram resiliência excepcional contra esterilização, forças de cisalhamento e ciclos de congelamento e descongelamento. O inovador reator ROxy da Emsland desempenha um papel fundamental nesse segmento, aprimorando a produção de amidos especiais enquanto reduz simultaneamente o consumo de energia em 12%. Esse avanço posiciona a Emsland como um fornecedor competitivo em custo no mercado. Além disso, a patente inovadora da Roquette sobre amido resistente aumentou o teor de RS2 para 66%, permitindo que a empresa penetre em nichos de alto valor, como saúde intestinal e nutrição animal, ambos com preços premium.

Em 2025, o amido de batata nativo manteve uma participação dominante de 64,96% das receitas, impulsionado por seu forte apelo em aplicações de rótulo limpo, particularmente em produtos de panificação sem glúten e alimentos para bebês. A prevista retirada da lista do amido de milho orgânico nos EUA deve fortalecer ainda mais esse segmento. No entanto, os graus não modificados de amido de batata enfrentam limitações, como suscetibilidade à retrogradação, o que restringe seu uso em pratos congelados. Para enfrentar esses desafios, os processadores estão adotando uma estratégia de duplo fornecimento que combina a simplicidade amigável ao rótulo do amido nativo com a confiabilidade funcional do amido modificado. Essa abordagem equilibrada deve permanecer como uma tendência-chave no mercado até 2031.

Por Natureza: A Certificação Orgânica Desbloqueia Preços Premium Apesar das Restrições de Oferta

Espera-se que o amido de batata orgânico cresça a um CAGR robusto de 7,95%, impulsionado pela crescente demanda por ingredientes sem OGM verificados em aplicações como alimentos para bebês, produtos de panificação premium e alternativas lácteas à base de plantas. O norte da Europa domina o cenário de oferta, capitalizando modelos de negócios cooperativos e subsídios da Política Agrícola Comum (PAC) para reduzir os riscos associados à transição para a produção orgânica.

O amido de batata convencional, que representou 87,56% da participação de mercado em 2025, continua a se beneficiar de economias de escala. No entanto, desafios como a variabilidade de rendimento e a aplicação de regulamentações de sustentabilidade mais rigorosas estão obrigando os processadores a expandir seus portfólios para linhas de produtos especiais e orgânicos. Essa diversificação estratégica ajuda a mitigar os riscos relacionados a interrupções no fornecimento de matéria-prima e pressões sobre as margens de lucro.

Por Aplicação: Cosméticos em Alta à Medida que as Formulações sem Talco Ganham Espaço

Em 2025, o setor de alimentos e bebidas contribuiu com 61,02% da receita total, destacando a extensa versatilidade do amido de batata em diversas aplicações. Isso inclui seu uso em molhos, alternativas lácteas, ligantes de carne e produtos de panificação sem glúten. Um exemplo notável é o CheeseMaker CF66 da KMC, um grau funcional especializado que permite a inclusão de até 8% de proteína vegetal em formulações de queijo vegano, enfatizando os casos de uso em expansão e inovadores do amido de batata.

No setor de cosméticos e cuidados pessoais, que deve crescer a um CAGR de 6,86%, os pós de amido de batata estão substituindo cada vez mais o talco. Esses pós não apenas absorvem efetivamente o óleo, mas também proporcionam uma textura suave e sedosa à pele, aumentando o apelo do produto. Além disso, os derivados hidrogenados do amido de batata melhoram a durabilidade dos cosméticos coloridos, enquanto sua natureza biodegradável se alinha com a crescente demanda por designs de produtos ecologicamente corretos e sustentáveis. Adicionalmente, mercados de nicho como produtos farmacêuticos e ração animal oferecem oportunidades de crescimento incremental. Isso é particularmente evidente na crescente demanda por frações de amido resistente e concentrados de proteína, que são derivados de subfluxos do processo, diversificando ainda mais as aplicações do amido de batata.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Em 2025, a Europa representou 41,09% da participação global do mercado de amido de batata. Essa dominância foi apoiada por centros de produção no norte e oeste da Europa, particularmente na Alemanha, Países Baixos, Bélgica e Polônia. Esses países contribuem significativamente para a produção global de amido de batata e se beneficiam de modelos de processamento cooperativo, proximidade com clientes de alto valor nos setores alimentício e farmacêutico, e subsídios sob a Política Agrícola Comum da UE, que promovem transições orgânicas e práticas agrícolas sustentáveis. Além disso, o Regulamento da Comissão 2017/2158 estabeleceu referências de mitigação de acrilamida de 500 µg/kg para batatas fritas e 750 µg/kg para chips de batata. Esse regulamento exige que os processadores implementem medidas como branqueamento em baixa temperatura, pré-tratamento com enzima asparaginase e seleção cuidadosa de variedades. No entanto, esses custos de conformidade impactam desproporcionalmente os menores processadores de frituras e panificação, particularmente no sul e leste da Europa.

Entre 2026 e 2031, espera-se que a região Ásia-Pacífico cresça a um notável CAGR de 7,57%, o mais rápido entre todas as regiões. Esse crescimento é impulsionado pela urbanização, pelo aumento das rendas da classe média e pela crescente demanda por alimentos de conveniência de estilo ocidental, como macarrão instantâneo, pratos congelados e barras de lanches. Esses produtos requerem amidos com hidratação rápida, estabilidade ao congelamento e descongelamento e textura consistente para processamento industrial. A China e a Índia apresentam as maiores oportunidades de crescimento, com as cidades de Nível 2 e Nível 3 experimentando rápida expansão do varejo moderno e infraestrutura de cadeia de frio. Esses desenvolvimentos possibilitam a distribuição de alimentos congelados em larga escala, impulsionando a demanda sustentada por amidos funcionais. No entanto, a região enfrenta forte concorrência do amido de mandioca. A Tailândia, que exporta 5,3 milhões de toneladas anualmente, representando 47% do comércio global de amido de mandioca, oferece sabor neutro e superior estabilidade ao congelamento e descongelamento. Com preços 15-25% inferiores aos do amido de batata, a mandioca está ganhando participação de mercado em refeições congeladas prontas e aplicações de queijo vegano, onde suas propriedades funcionais podem substituir o amido de batata. O crescimento da região dependerá de os fornecedores de amido de batata se diferenciarem por meio de certificações orgânicas, modificações especiais como amidos resistentes e pré-gelatinizados, e parcerias com plataformas de fermentação de precisão que desenvolvem proteínas de origem animal que requerem amido de proteína ultrabaixa como substrato de fermentação.

A América do Norte, a América do Sul e o Oriente Médio e África estão emergindo como áreas de crescimento. A América do Norte se beneficia de sua infraestrutura estabelecida de processamento de alimentos, mercados de exportação para produtos especiais de batata e adoção antecipada de tecnologias de fermentação de precisão, que impulsionam a demanda de nicho por amido de proteína ultrabaixa como substrato microbiano. Por exemplo, a Ingredion anunciou um investimento de USD 50 milhões em sua instalação em Cedar Rapids, Iowa, visando amidos industriais especiais para as indústrias de embalagens e fabricação de papel. Esse investimento destaca uma mudança em direção a embalagens biodegradáveis e materiais de economia circular. Na América do Sul, a indústria de amido de batata enfrenta desafios como produção fragmentada, limitações de infraestrutura e concorrência dos amidos de mandioca e milho. Enquanto isso, o Oriente Médio e a África lutam com restrições de oferta devido à escassez de água, infraestrutura limitada de cadeia de frio e dependência de importações para atender à demanda doméstica. Uma mudança regulatória pelo Conselho de Normas Orgânicas Nacionais do Departamento de Agricultura dos EUA (USDA), que planeja eliminar gradualmente o amido de milho convencional da Lista Nacional até 2027, deve impulsionar a demanda de curto prazo por amido de batata orgânico na América do Norte. No entanto, as restrições de oferta e um prêmio de preço de 20-30% sobre os graus convencionais podem representar desafios.

Cenário Competitivo

O mercado de amido de batata apresenta fragmentação moderada. Empresas como Royal Avebe, Emsland Group e Cargill detêm participações significativas do mercado. Sua dominância decorre de suas extensas escalas operacionais, capacidades avançadas de processamento e portfólios de produtos diversificados que atendem a uma ampla gama de aplicações. Essas empresas construíram redes de distribuição sólidas e fomentaram parcerias de longo prazo com fornecedores e clientes, o que desempenha um papel crucial na manutenção de suas posições de liderança no mercado.

Para permanecerem competitivas, as empresas estão se concentrando estrategicamente no aumento das capacidades de produção, na adoção de práticas sustentáveis e na atualização das capacidades tecnológicas. Uma parcela significativa de seus investimentos é direcionada para métodos de produção orgânica e conformidade com regulamentações ambientais rigorosas. O mercado oferece oportunidades substanciais de crescimento em segmentos especializados, como excipientes farmacêuticos, embalagens biodegradáveis e aplicações alimentícias que requerem propriedades únicas de amido. Esses segmentos são particularmente atraentes devido às suas margens de lucro mais elevadas e à crescente demanda por produtos de amido personalizados que atendem às necessidades específicas dos consumidores e da indústria.

Novos entrantes, incluindo empresas orientadas por tecnologia que desenvolvem métodos inovadores de processamento e empresas menores que visam mercados orgânicos e especiais, estão introduzindo novas ideias e soluções para o setor. A crescente ênfase na sustentabilidade ambiental levou as empresas a participar de iniciativas como o programa Science Based Targets, que visa reduzir as emissões de gases de efeito estufa e aprimorar os perfis de sustentabilidade. Alcançar o sucesso neste mercado requer que as empresas integrem efetivamente tecnologias avançadas de processamento com métodos de produção tradicionais. Essa abordagem permite a criação de produtos especializados de alto valor, mantendo a eficiência de custos e aderindo a rigorosos padrões de qualidade, garantindo que atendam às demandas em evolução do mercado.

Líderes do Setor de Amido de Batata

KMC A/S-Kartoffelmelcentralen A.M.B.A.

Royal Avebe U.A.

Emsland Group

Cargill, Incorporated

Ingredion Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Emsland Group apresentou o Emjel® LC 15, um novo amido funcional desenvolvido para doces veganos e vegetarianos. Esse amido inovador replica a textura e a simplicidade de processamento da gelatina, permitindo o cozimento em pressão atmosférica e contornando as complexidades de sistemas de alta energia ou a vácuo.

- Maio de 2025: A KMC, especialista dinamarquesa em ingredientes de batata, firmou parceria com a Daymer Ingredients para distribuir amidos de batata de rótulo limpo e funcionais na indústria alimentícia do Reino Unido. A parceria começa com a distribuição de amido de batata nativo e planeja incluir soluções de amido especializadas e modificadas. Essa colaboração atende à crescente demanda por alternativas à base de plantas, sem alérgenos e sustentáveis à gelatina, ovos e proteínas lácteas.

- Março de 2025: A Brenntag Specialties expandiu sua parceria com a Royal Avebe para a Polônia. O acordo permite que a Brenntag distribua o amido de batata e derivados da Royal Avebe para clientes de alimentos e nutrição na Polônia. Essa expansão estende a colaboração existente entre elas em múltiplas regiões europeias e se alinha com a estratégia de otimização de portfólio da Brenntag Specialties.

Escopo do Relatório Global do Mercado de Amido de Batata

O amido de batata é o amido extraído das batatas. As células dos tubérculos radiculares da planta de batata contêm leucoplastos. O relatório do mercado de amido de batata é segmentado por tipo de produto, natureza, aplicação e geografia. Por tipo de produto, o mercado é segmentado em nativo e modificado. Por natureza, o mercado é segmentado em convencional e orgânico. Por aplicação, o mercado é segmentado em alimentos e bebidas, ração animal, produtos farmacêuticos e cosméticos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. Para cada segmento, as previsões de mercado são fornecidas em termos de valor (USD) e volume (Toneladas).

| Amido de Batata Nativo |

| Amido de Batata Modificado |

| Convencional |

| Orgânico |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Lanches e Produtos Salgados | |

| Alternativas Lácteas | |

| Sopas e Molhos | |

| Processamento de Carnes e Frutos do Mar | |

| Outros | |

| Ração Animal e Nutrição de Animais de Estimação | |

| Produtos Farmacêuticos | |

| Cosméticos e Cuidados Pessoais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Produto | Amido de Batata Nativo | |

| Amido de Batata Modificado | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Lanches e Produtos Salgados | ||

| Alternativas Lácteas | ||

| Sopas e Molhos | ||

| Processamento de Carnes e Frutos do Mar | ||

| Outros | ||

| Ração Animal e Nutrição de Animais de Estimação | ||

| Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado global de amido de batata até 2031?

Prevê-se que atinja USD 6,14 bilhões em 2031, expandindo-se a um CAGR de 6,22% entre 2026-2031.

Qual região deve registrar o crescimento mais rápido na demanda por amido de batata?

Espera-se que a Ásia-Pacífico avance a um CAGR de 7,57% até 2031, liderada pelo crescente consumo de alimentos de conveniência na China e na Índia.

Por que os graus de amido de batata modificado estão ganhando participação sobre os graus nativos?

As variantes tratadas com enzimas e oxidadas suportam condições de autoclave, congelamento e descongelamento e processamento de alto cisalhamento sem sacrificar o status de rótulo limpo, tornando-as mais adequadas para refeições prontas, molhos e queijo vegano.

Quais são as principais ameaças competitivas que os produtores de amido de batata enfrentam?

Os amidos de mandioca e ervilha de menor custo agora correspondem à estabilidade ao congelamento e descongelamento e ao derretimento e elasticidade em muitas aplicações, pressionando as soluções à base de batata em termos de preço, a menos que os fornecedores se diferenciem com funcionalidades ou certificações especiais.

Página atualizada pela última vez em: