Tamanho e Participação do Mercado de Amido Nativo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

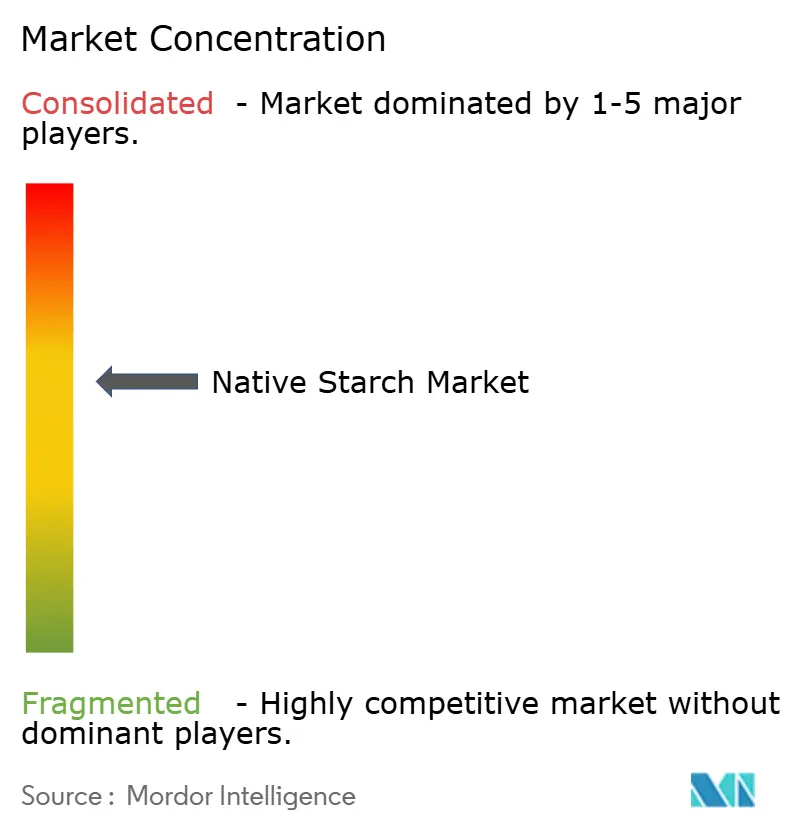

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Amido Nativo por Mordor Intelligence

O tamanho do mercado de amido nativo foi avaliado em USD 24,71 bilhões em 2025 e estima-se que cresça de USD 25,96 bilhões em 2026 para atingir USD 33,2 bilhões até 2031, a um CAGR de 5,05% durante o período de previsão (2026-2031). Este crescimento é impulsionado pela expansão das aplicações em alimentos, produtos farmacêuticos, cuidados pessoais, papel, adesivos e bioplásticos, juntamente com as tendências de reformulação de rótulo limpo que elevam o amido nativo como um ingrediente funcional e livre de produtos químicos. Os produtores estão enfrentando a volatilidade dos preços das matérias-primas por meio de diversificação de fornecimento, integração vertical e avanços nas tecnologias de extração que melhoram os rendimentos e reduzem o uso de recursos. As principais áreas de demanda incluem panificação, confeitaria, laticínios, alternativas à carne e embalagens biodegradáveis, com dietas à base de plantas e alimentos funcionais impulsionando ainda mais seu papel como texturizante e componente nutricional. Os usuários industriais nos setores de papel e embalagens estão adotando o amido para metas de sustentabilidade, promovendo investimentos em graus especiais e tecnologias como extração assistida por ultrassom e tratamentos de calor-umidade para melhorar o desempenho enquanto mantêm um perfil de rótulo limpo. Apesar dos desafios regulatórios e das flutuações nos custos agrícolas, esses fatores sustentam coletivamente a trajetória de crescimento do mercado.

Principais Conclusões do Relatório

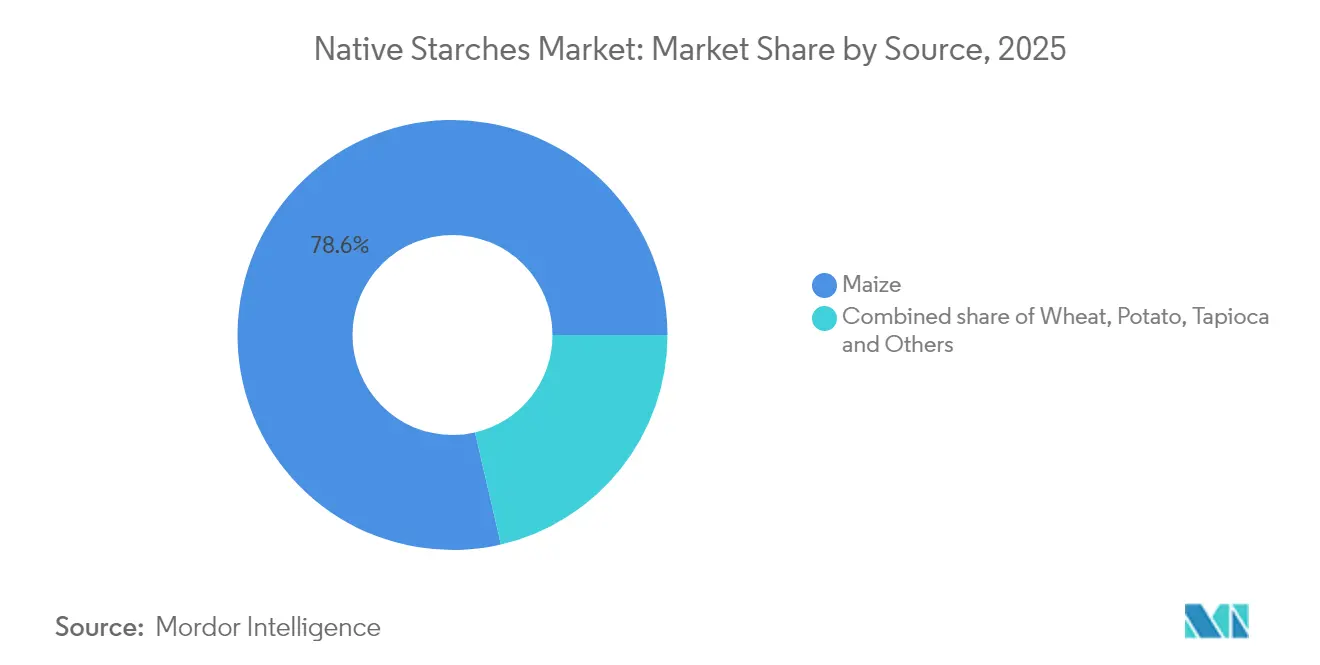

- Por fonte, o milho capturou 78,62% da participação do mercado de amido nativo em 2025, enquanto a tapioca está projetada para crescer a um CAGR de 5,32% entre 2026 e 2031.

- Por forma, o pó comandou 79,15% da participação do tamanho do mercado de amido nativo em 2025; os formatos líquidos estão avançando a um CAGR de 5,78% até 2031.

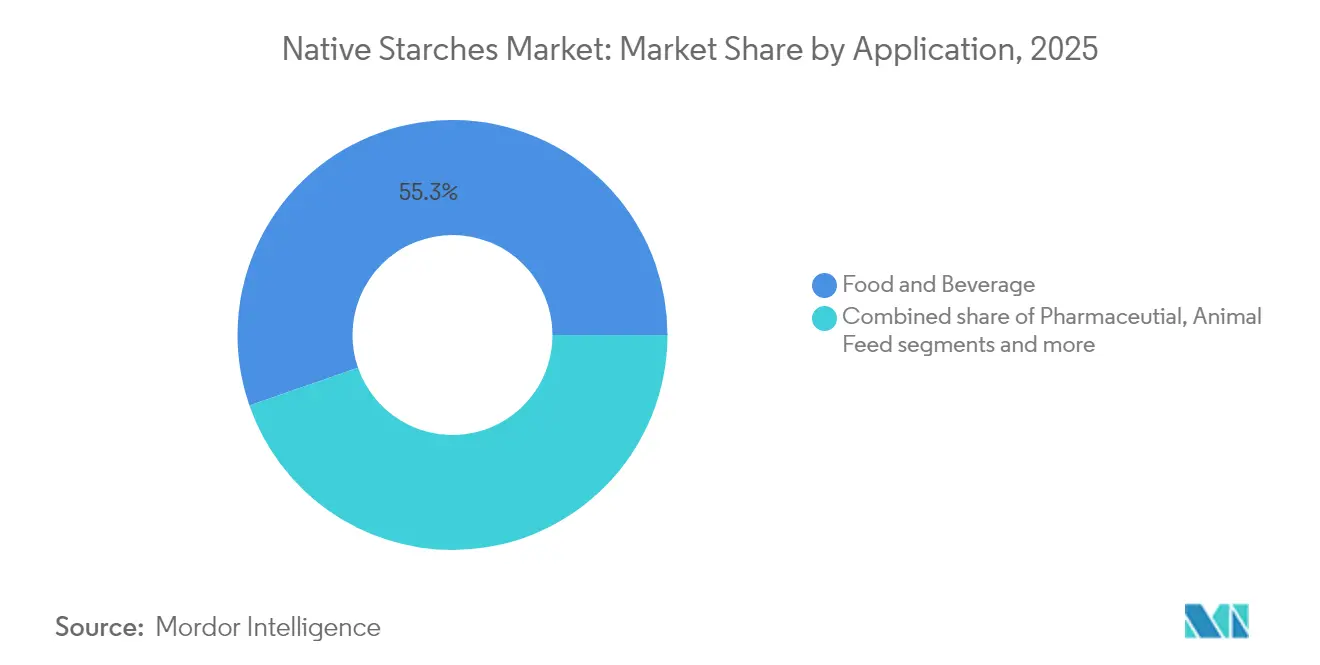

- Por aplicação, alimentos e bebidas representaram 55,32% da participação do tamanho do mercado de amido nativo em 2025, enquanto a aplicação farmacêutica registra o maior CAGR de 5,98% até 2031.

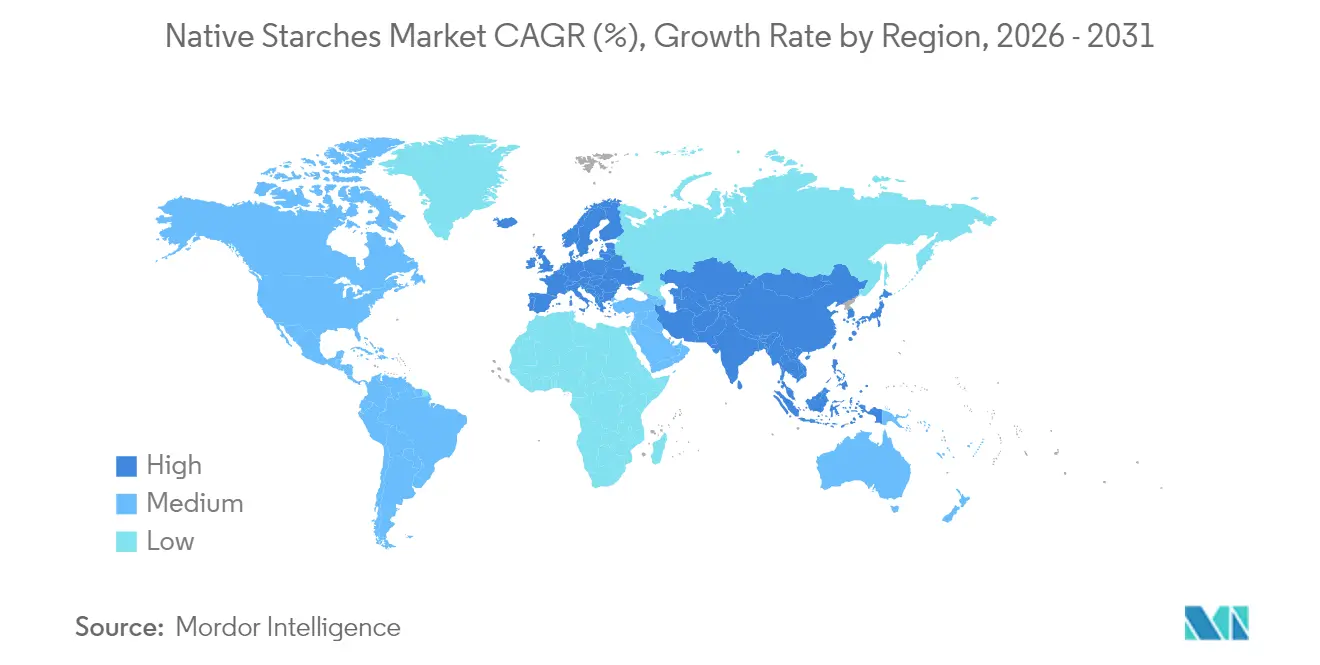

- Por geografia, a Ásia-Pacífico liderou com 31,94% de participação na receita em 2025, enquanto a região do Oriente Médio e África está prevista para expandir a um CAGR de 5,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Amido Nativo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Uso em Panificação e Confeitaria como Texturizante | +1.2% | Global, com maior impacto na Europa e América do Norte | Médio prazo (2-4 anos) |

| Agente Espessante Econômico para Alimentos Processados | +0.9% | Global, com impacto significativo na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Aumento na Demanda por Ingredientes Alimentares à Base de Plantas e Funcionais | +1.4% | América do Norte, Europa, com impacto crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de Amido Nativo em Aplicações Industriais Além de Alimentos | +0.8% | Global, com maior impacto na Europa e América do Norte | Médio prazo (2-4 anos) |

| Colaboração Estratégica Entre Gigantes Alimentares e Produtores Locais de Amido | +0.6% | Global, com ênfase na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Inclusão de Amido Nativo em Alimentos Impulsionada pela Tendência de Rótulo Limpo | +1.1% | América do Norte, Europa, com adoção crescente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Uso em Panificação e Confeitaria como Texturizante

O amido nativo é cada vez mais favorecido nos setores de panificação e confeitaria por sua capacidade de melhorar a textura, reter umidade e prolongar a vida útil sem aditivos químicos. Essa reformulação estratégica ajuda os fabricantes a atender à demanda por rótulo limpo enquanto reduzem os custos de produção. Os amidos nativos derivados de milho e tapioca, valorizados por seus sabores neutros, têm bom desempenho em contextos de alto teor de açúcar, garantindo estabilidade e preservando as qualidades sensoriais. Atuando tanto como agente espessante quanto como texturizante, o amido nativo simplifica as listas de ingredientes e garante qualidade consistente do produto globalmente. O suporte regulatório impulsiona ainda mais a adoção. Por exemplo, a FDA dos EUA promove a transparência na rotulagem de alimentos, incentivando ingredientes naturais, enquanto o Projeto de Rótulo Limpo da Europa influencia as escolhas dos consumidores em direção a alternativas como o amido nativo. Na região da Ásia-Pacífico, o aumento da renda e a conscientização sobre a qualidade dos alimentos estão impulsionando a demanda por produtos de panificação e confeitaria com rótulo limpo. Esses fatores posicionam o amido nativo como essencial para atender às preferências dos consumidores e aos requisitos regulatórios, impulsionando o crescimento do mercado global.

Agente Espessante Econômico para Alimentos Processados

O amido nativo, cada vez mais favorecido no setor de alimentos processados, destaca-se por suas propriedades espessantes econômicas. Ele oferece resultados consistentes a um preço menor do que os hidrocolóides e outros ingredientes especiais. Essa vantagem financeira é vital para os produtores de alimentos que enfrentam a inflação enquanto mantêm preços estáveis. Derivados de milho e batatas, os amidos nativos passam por processamento mínimo, reduzindo os custos de produção e conservando energia em comparação com seus equivalentes modificados ou texturizantes de proteína vegetal. Sua adaptabilidade a vários níveis de pH e condições de processamento permite a padronização em diversos produtos, desde sopas e molhos até alternativas lácteas e refeições prontas. Os dados do USDA mostram que a produção de milho dos EUA atingiu 389,67 milhões de toneladas métricas em 2023/24, garantindo um fornecimento constante de matéria-prima [1]Fonte: Departamento de Agricultura dos EUA, "USDA Grain World Markets and Trade-2025", www.fas.usda.gov. Essa abundância aumenta a relação custo-benefício dos amidos nativos, solidificando seu status como a principal escolha dos fabricantes. Os avanços nas tecnologias de extração de amido melhoraram as taxas de rendimento e os atributos funcionais, permitindo que os fabricantes alcancem a viscosidade e a sensação na boca desejadas com menos amido. Essas melhorias reduzem os custos da cadeia de suprimentos e reforçam uma imagem de rótulo limpo.

Aumento na Demanda por Ingredientes Alimentares à Base de Plantas e Funcionais

Com a crescente popularidade dos alimentos à base de plantas e dos produtos de nutrição funcional, a demanda por amido nativo aumentou. Antes visto apenas como uma fonte de carboidratos, o amido nativo, especialmente suas variantes resistentes, é agora valorizado por suas propriedades prebióticas e potencial no controle da glicose no sangue. Essa versatilidade o torna essencial nas formulações à base de plantas. Os fabricantes de alimentos estão usando amidos nativos de várias fontes botânicas para criar texturas em alternativas à carne, criando estruturas fibrosas e retendo umidade para imitar proteínas animais. Seu status de rótulo limpo aumenta ainda mais seu apelo no mercado premium de alimentos funcionais, onde a transparência dos ingredientes é fundamental. As iniciativas governamentais também destacam o crescimento do mercado global de amidos nativos. A Política Agrícola Comum (PAC) da União Europeia promove a agricultura sustentável e as culturas produtoras de amido, alinhando-se com a demanda dos consumidores por produtos de rótulo limpo e à base de plantas. Além disso, a Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) enfatiza os amidos nativos no aprimoramento de dietas à base de plantas e no enfrentamento da segurança alimentar global. Esses fatores ressaltam a importância do amido nativo para atender às necessidades evolutivas dos consumidores e da indústria.

Adoção de Amido Nativo em Aplicações Industriais Além de Alimentos

Impulsionado pela busca pela sustentabilidade, o setor industrial está cada vez mais recorrendo ao amido nativo, marcando uma expansão notável além de suas aplicações tradicionais centradas em alimentos. Liderando o movimento, as indústrias de papel e embalagens estão integrando amidos nativos em dimensionamento de superfície, revestimentos e adesivos. Essas indústrias colhem os benefícios ambientais da biodegradabilidade do amido, especialmente em aplicações de uso único que enfrentam crescente escrutínio regulatório. As inovações em bioplásticos à base de amido, com desempenho aprimorado e características superiores de fim de vida, estão impulsionando ainda mais essa tendência. Enquanto isso, o setor farmacêutico está aproveitando o amido nativo como excipiente multifuncional em formulações de comprimidos, crucial para desintegração, ligação e liberação controlada. Essa adoção generalizada em todos os setores não apenas estabiliza e diversifica a demanda para os produtores de amido, protegendo-os de flutuações específicas do setor, mas também estimula investimentos em graus especializados de amido adaptados para necessidades industriais distintas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação nos Preços das Matérias-Primas Agrícolas Impacta as Margens de Lucro do Setor | -0.7% | Global, com maior impacto em regiões com vulnerabilidade climática | Médio prazo (2-4 anos) |

| Requisitos Regulatórios Complexos | -0.5% | América do Norte, Europa, com impacto crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preocupações Potenciais com Alérgenos para Amido à Base de Trigo | -0.3% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Sensibilidade à Umidade do Amido Nativo Reduz a Vida Útil | -0.4% | Global, com maior impacto em regiões tropicais úmidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação nos Preços das Matérias-Primas Agrícolas Impacta as Margens de Lucro do Setor

Os produtores do setor de amido nativo enfrentam pressões nas margens devido à volatilidade dos preços das commodities agrícolas. Os fabricantes de amido de milho são particularmente afetados, competindo com o setor de biocombustíveis por matérias-primas. As perturbações climáticas induzidas pelas mudanças climáticas, como secas em regiões-chave, agravaram as incertezas de colheita, causando escassez de oferta e picos de preços que não podem ser rapidamente repassados a clientes industriais com contratos de longo prazo. Para resolver isso, os produtores estão diversificando as fontes de amido e integrando verticalmente na produção agrícola. Muitos estão formando parcerias diretas com agricultores com preços garantidos para proteger as cadeias de suprimentos e investindo em tecnologias de processamento para lidar com qualidades variadas de culturas enquanto mantêm os padrões do produto. Embora essas estratégias exijam capital significativo, elas são essenciais para permanecer competitivo no mercado.

Requisitos Regulatórios Complexos

O cenário regulatório para o amido nativo está se tornando cada vez mais complexo, representando desafios de conformidade para produtores menores e participantes de mercados emergentes. Os fabricantes devem navegar por regulamentações diversas sobre segurança alimentar, modificação genética, gestão de alérgenos e certificações de sustentabilidade nos mercados de exportação. Por exemplo, os rigorosos requisitos de documentação não-OGM da União Europeia obrigam os produtores de amido de milho a estabelecer cadeias de suprimentos segregadas e realizar testes extensivos. Além disso, o uso do amido nativo como excipiente pela indústria farmacêutica o sujeita a padrões mais rigorosos de boas práticas de fabricação (BPF), exigindo produção e validação especializadas. Essas demandas impulsionam a consolidação à medida que produtores menores lutam com os custos, enquanto empresas verticalmente integradas ganham vantagem competitiva ao manter a documentação da cadeia de suprimentos. Para lidar com a conformidade e a transparência para o consumidor, fabricantes com visão de futuro estão adotando sistemas de rastreabilidade baseados em blockchain.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Milho Domina, Tapioca Acelera

Em 2025, o milho lidera o mercado de amido nativo com uma participação de 78,62%, impulsionado por sua relação custo-benefício, disponibilidade e propriedades versáteis. Os processos de moagem úmida para extração de amido de milho oferecem vantagens econômicas em relação às alternativas. O amido de trigo, embora secundário, oferece interações proteicas únicas para aplicações de panificação, mas enfrenta desafios de crescimento devido a preocupações com alérgenos de glúten. O amido de batata, valorizado por seu poder espessante e sabor neutro, é favorecido em aplicações de rótulo limpo, apesar dos custos mais elevados. O amido de tapioca, o segmento de crescimento mais rápido, está projetado para crescer a um CAGR de 5,32% (2026-2031) devido à sua estabilidade de congelamento-descongelamento e formação de gel transparente, ideal para alimentos congelados e molhos transparentes.

A dinâmica competitiva entre as fontes de amido está mudando à medida que os fabricantes desenvolvem cada vez mais graus especializados otimizados para aplicações específicas, em vez de tratar os amidos nativos como ingredientes de commodities. Essa estratégia de especialização é particularmente evidente no segmento de tapioca, onde os produtores estão aproveitando suas propriedades funcionais naturais para atingir aplicações premium de rótulo limpo sem modificação química. Simultaneamente, a pesquisa em fontes de amido não convencionais, como ervilha, palmeira e outras origens botânicas, está expandindo a base de matérias-primas do setor, criando oportunidades para diferenciação de produtos e resiliência da cadeia de suprimentos que irão remodelar a dinâmica competitiva ao longo do período de previsão.

Por Forma: Pó Lidera, Líquido Ganha Impulso

Em 2025, o amido nativo em pó lidera o mercado com uma participação de 79,15% devido à sua estabilidade de armazenamento, facilidade de transporte e versatilidade. Os fabricantes valorizam sua dosagem precisa e longa vida útil, essenciais para ingredientes armazenados antes do uso. A infraestrutura da indústria alimentícia para ingredientes em pó apoia ainda mais essa dominância com ajustes mínimos de produção. Enquanto isso, o amido nativo líquido, embora com uma participação menor, está definido para crescer a um CAGR de 5,78% de 2026 a 2031, impulsionado pela integração perfeita em sistemas contínuos e pela redução de riscos relacionados à poeira.

Os avanços no processamento de pó melhoram a funcionalidade do amido nativo enquanto preservam seu status de rótulo limpo, abrindo novas aplicações tradicionalmente dominadas por amidos modificados. Por exemplo, técnicas de moagem aprimoradas otimizam o tamanho das partículas para melhor dispersão e solubilidade em água fria sem produtos químicos. O amido de milho nativo funcional da Ingredion exemplifica essa tendência, correspondendo ao desempenho de variantes modificadas enquanto mantém um rótulo limpo. Simultaneamente, o amido líquido se beneficia de tecnologias de estabilização que prolongam a vida útil sem conservantes, abordando um desafio fundamental. Essas inovações expandem as aplicações para ambos os formatos, com os fabricantes escolhendo com base nas necessidades de processamento em vez de limitações.

Por Aplicação: Alimentos e Bebidas Lidera Enquanto Farmacêutico Acelera

Em 2025, o setor de alimentos e bebidas lidera o mercado com uma participação de 55,32%, destacando o papel do amido nativo como texturizante, estabilizante e agente de volume. As aplicações de panificação e laticínios dominam, aproveitando suas propriedades para melhorar a textura e apoiar rótulos limpos. Em cuidados pessoais e cosméticos, a demanda cresce por alternativas naturais aos espessantes sintéticos, especialmente em produtos de beleza limpa. A indústria de papel e ondulação usa o amido nativo como aglutinante e agente de revestimento sustentável, melhorando a imprimibilidade e as propriedades de superfície.

Embora menor em valor de mercado atual, o setor farmacêutico é o de crescimento mais rápido, projetado para expandir a um CAGR de 5,98% entre 2026 e 2031. O amido nativo de grau premium é cada vez mais usado na desintegração de comprimidos e no enchimento de cápsulas devido à sua conformidade com os padrões farmacopeicos. O setor também está explorando seu uso em novos sistemas de liberação de fármacos, aproveitando a biocompatibilidade e a biodegradabilidade do material. A categoria "Outros", incluindo bioplásticos, adesivos e processamento têxtil, continua a se expandir, refletindo o alcance industrial mais amplo do amido nativo à medida que os setores buscam alternativas renováveis aos materiais derivados do petróleo. Essa adoção entre setores apoia a demanda estável enquanto incentiva a especialização em graus de amido adaptados a requisitos técnicos específicos.

Análise Geográfica

Em 2025, a Ásia-Pacífico lidera o mercado de amido nativo com uma participação de 31,94%, impulsionada por seu vasto setor de processamento de alimentos e usos industriais em expansão. A China e a Índia, priorizando a segurança alimentar e a autonomia industrial, atuam como os principais motores de crescimento da região. Beneficiando-se de ricos recursos agrícolas e custos de produção reduzidos, os produtores da Ásia-Pacífico podem sustentar margens saudáveis mesmo quando os preços das matérias-primas flutuam. A Tailândia, impulsionada por condições climáticas favoráveis e iniciativas governamentais, se posicionou como um ator-chave no amido de tapioca, aprimorando a produção de mandioca. Enquanto isso, o cenário de amido nativo da Índia está evoluindo, com a produção de milho projetada para atingir 42 milhões de toneladas até 2025-26. Esse aumento está definido para impulsionar o processamento doméstico, reduzir as importações e elevar a Índia ao status de exportador emergente.

A Europa ocupa uma posição proeminente no mercado, liderando na produção de amido de batata e trigo. O continente aprimorou técnicas de extração especializadas, garantindo qualidade de produto de alto nível. A postura regulatória da Europa, especialmente em questões de OGM, influenciou sua dinâmica de produção, levando a cadeias de suprimentos distintas que obtêm preços premium globalmente. A América do Norte, com sua eficiente produção de amido de milho, vê os EUA como um importante player e exportador global. Com ênfase nos avanços tecnológicos, empresas como a Ingredion destacam que os amidos representaram quase 49% de suas vendas líquidas de USD 7,4 bilhões em 2024. O Oriente Médio e África, partindo de uma base modesta, está preparado para o crescimento mais rápido, com um CAGR projetado de 5,61% de 2026 a 2031. Esse crescimento é amplamente impulsionado por investimentos estratégicos em segurança alimentar, especialmente nos países do Conselho de Cooperação do Golfo que visam reduzir sua dependência de importações. No entanto, a região enfrenta desafios como escassez de água e restrições agrícolas. Esses obstáculos estão direcionando investimentos para tecnologias de processamento eficientes e fontes alternativas de amido que se alinham com as condições agrícolas locais. Na América do Sul, o Brasil e a Argentina dominam o cenário, aproveitando sua abundante produção de milho para oferecer vantagens competitivas para os produtores de amido nativo que atendem tanto aos mercados locais quanto internacionais.

Cenário Competitivo

O mercado de amido nativo exibe consolidação moderada, caracterizada pela presença de corporações multinacionais estabelecidas ao lado de especialistas regionais com posições fortes em geografias específicas ou fontes de amido. O foco da diferenciação estratégica mudou da mera liderança de custos para uma abordagem mais matizada, enfatizando o desenvolvimento especializado de produtos, o fornecimento sustentável e a integração vertical ao longo da cadeia de valor. Gigantes do setor como Ingredion, Archer Daniels Midland e Tate & Lyle não estão apenas reforçando seus portfólios de amido nativo por meio de pesquisa e desenvolvimento internos, mas também fazendo aquisições estratégicas. Essas empresas estão aproveitando sua presença global, capacidades tecnológicas avançadas e extensas redes de distribuição para manter sua vantagem competitiva. Além disso, estão investindo em parcerias e colaborações para ampliar seu alcance de mercado e ofertas de produtos.

Enquanto isso, os especialistas regionais na Ásia-Pacífico, capitalizando os pontos fortes agrícolas locais e sua proximidade com mercados em expansão, criaram nichos competitivos, mesmo que não possuam a escala de seus equivalentes globais. Esses players geralmente se concentram em aproveitar as matérias-primas indígenas e adaptar seus produtos para atender às necessidades específicas dos consumidores locais. Sua agilidade em responder à dinâmica do mercado regional e sua capacidade de oferecer soluções econômicas lhes permitiram sustentar suas posições de mercado. Além disso, essas empresas regionais estão cada vez mais explorando oportunidades de exportação para expandir sua presença além dos mercados domésticos, intensificando assim a concorrência no cenário global.

A inovação no setor está tomando um novo rumo. A ênfase agora está em aumentar a funcionalidade do amido nativo sem recorrer a modificações químicas. Técnicas como tratamento por ultrassom, recozimento e aplicações controladas de calor-umidade estão sendo aproveitadas, alcançando propriedades desejadas que antes exigiam métodos químicos. Essa mudança não apenas ressoa com a crescente preferência do consumidor por ingredientes de rótulo limpo, mas também fortalece o cenário de propriedade intelectual do setor. As empresas estão investindo ativamente em pesquisa para desenvolver tecnologias proprietárias que melhorem o desempenho do amido nativo em várias aplicações, incluindo alimentos e bebidas, produtos farmacêuticos e setores industriais. O foco em soluções de rótulo limpo também está impulsionando colaborações entre fabricantes e usuários finais para co-desenvolver produtos que se alinhem com as tendências evolutivas dos consumidores.

Líderes do Setor de Amido Nativo

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate & Lyle PLC

Roquette Frères S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A KMC, especialista em amido de propriedade de agricultores dinamarqueses, firmou parceria com a Daymer Ingredients, sediada no Reino Unido, para expandir o alcance de seus amidos nativos de batata no Reino Unido. A colaboração incluirá posteriormente variantes funcionais e modificadas, apoiando o desenvolvimento de produtos com rótulo limpo, à base de plantas e sem alérgenos.

- Abril de 2025: A Ulrick & Short introduziu o Synergie A, uma linha de amido nativo projetada para oferecer espessamento e estabilização com rótulo limpo, usando processamento físico para melhorar a funcionalidade enquanto mantém seu status nativo.

- Junho de 2024: A Daymer Ingredients firmou um acordo com a AKV, produtora dinamarquesa especializada em ingredientes de batata, para comercializar seus amidos de batata nativos e funcionais com rótulo limpo em todo o Reino Unido. Essa colaboração ressalta o compromisso da Daymer em fornecer aos fabricantes de alimentos uma gama de ingredientes naturais e sustentáveis, abrangendo fibras, amidos, extratos de malte, proteínas, farinhas e gomas.

- Fevereiro de 2024: A Ingredion apresentou seu primeiro amido nativo funcional, NOVATION® Indulge 2940. Este amido com rótulo limpo possui propriedades gelificantes e uma sensação na boca aprimorada. Projetado para atender a consumidores preocupados com a saúde, é um ingrediente amigável ao rótulo que oferece uma textura indulgente à base de plantas em produtos alimentícios.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de amido nativo como o valor de vendas mundial de amidos não modificados extraídos de milho, trigo, mandioca, batata, arroz e outras fontes botânicas que são vendidos em forma de grau alimentício, farmacêutico ou industrial para uso imediato em produtos acabados de alimentos, bebidas, farmacêuticos, papel, adesivos, têxteis e bioplásticos. Os amidos modificados ou pré-gelatinizados são referenciados apenas para contexto e não estão incluídos na avaliação.

Exclusão de Escopo: O amido nativo consumido internamente por moageiros úmidos verticalmente integrados antes de qualquer venda externa é excluído da linha de base.

Visão Geral da Segmentação

- Por Fonte

- Milho

- Trigo

- Batata

- Tapioca

- Outras Fontes

- Por Forma

- Pó

- Líquido

- Por Aplicação

- Alimentos e Bebidas

- Farmacêutico

- Cuidados Pessoais e Cosméticos

- Ração Animal

- Papel e Ondulação

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Reino Unido

- Alemanha

- Espanha

- França

- Itália

- Países Baixos

- Suécia

- Polônia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

De acordo com os analistas da Mordor Intelligence, entrevistas com produtores de salgadinhos, formuladores de medicamentos genéricos, casas comerciais asiáticas e corretores de logística nos ajudaram a verificar os preços de paridade de importação, medir o impulso do rótulo limpo e refinar as taxas de utilização entre as regiões.

Pesquisa Documental

Extraímos os principais indicadores de oferta e demanda de conjuntos de dados públicos, como produção agrícola do FAOSTAT, códigos 1108 e 3505 do UN Comtrade, balanços de milho e mandioca do USDA e arquivos de produção de amido PRODCOM do Eurostat. Resumos regulatórios da EFSA e da FDA, análises de patentes via Questel e relatórios anuais dos principais moageiros úmidos enriqueceram as indicações de preços e uso final. Os relatórios 10-K das empresas, comunicados de associações (por exemplo, Starch Europe) e mídia verificada obtida por meio do Dow Jones Factiva completaram o quadro secundário. Esta lista é ilustrativa e muitas fontes adicionais informaram a coleta e validação de dados.

Dimensionamento e Previsão do Mercado

Começamos com uma reconstrução de cima para baixo que vincula a produção da FAO, o comércio líquido e o preço médio de venda ao valor total endereçável e, em seguida, usamos consolidações de fornecedores amostrados mais verificações de canal para corroborar os totais. As principais variáveis incluem volume de colheita de matéria-prima, rendimento de extração de amido, preço médio de venda na fábrica, penetração de grau alimentício e taxas de adoção de bioplásticos; esses alimentam uma regressão multivariada que projeta a demanda até 2030. Onde os volumes de baixo para cima são opacos, médias móveis de três anos referenciadas em relação aos dados de importação preenchem as lacunas.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por verificações de variância em relação a faixas de preços históricas, dados de pares e edições anteriores antes de uma revisão de analistas em dois estágios. Atualizamos a cada doze meses e emitimos atualizações intermediárias após choques materiais de mercado para que os clientes recebam a visão mais recente.

Por que a Linha de Base de Amido Nativo da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas selecionam diferentes escopos funcionais, âncoras de preços e cadências de atualização.

Os principais fatores de lacuna incluem a omissão de graus industriais, o desconto da demanda asiática de alto crescimento, a dependência de preços de culturas de manchete sem ajustes de rendimento e ciclos de atualização mais lentos; cada um dos quais comprime ou infla os totais dos concorrentes em relação à nossa visão equilibrada.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 24,71 B | ||

| 7,75 B | Consultoria Global A | Apenas usos finais alimentares, preço médio de venda estático |

| 1,50 B | Consultoria Regional B | Geografia limitada, ano base desatualizado |

| 0,15 B | Publicação Especializada C | Foco em grau farmacêutico, exclui amido a granel |

Essas comparações confirmam que a definição disciplinada de escopo, o rastreamento de preços em tempo real e o ciclo de atualização anual da Mordor Intelligence fornecem uma linha de base transparente e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de amido nativo em 2026?

O mercado de amido nativo está em USD 25,96 bilhões em 2026 com um CAGR projetado de 5,05% até 2031.

Qual região lidera o mercado de amido nativo?

A Ásia-Pacífico detém a maior participação de 31,94% em 2025, impulsionada pela alta atividade de processamento de alimentos e abundante oferta de milho e mandioca.

Qual fonte domina a produção de amido nativo?

O milho representa 78,62% do mercado global devido à infraestrutura de moagem úmida bem estabelecida e preços competitivos de matérias-primas.

Quais avanços tecnológicos estão moldando o mercado?

A extração assistida por ultrassom, o recozimento e os tratamentos controlados de calor-umidade melhoram o desempenho funcional enquanto mantêm o status nativo, permitindo a expansão para aplicações premium.

Página atualizada pela última vez em: