Tamanho e Participação do Mercado de Textura de Alimentos

Visão Geral do Mercado

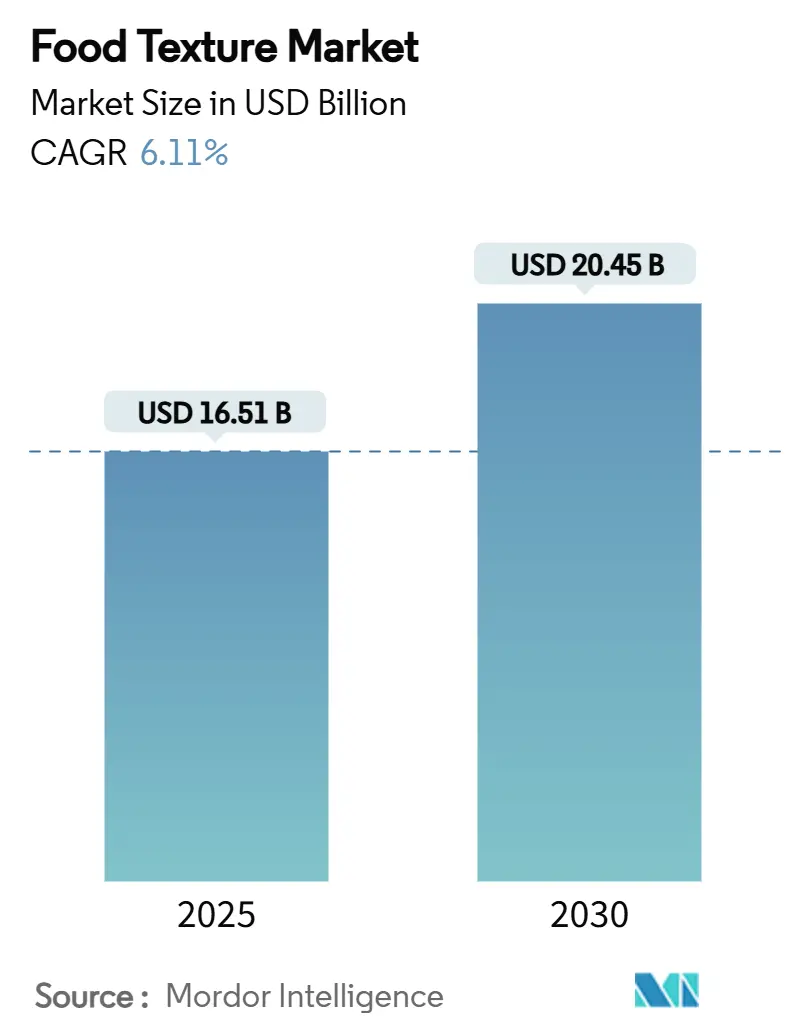

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 16.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Textura de Alimentos por Mordor Intelligence

O tamanho do mercado de textura de alimentos é avaliado em USD 16,51 bilhões em 2025 e tem previsão de crescer para USD 20,45 bilhões até 2030, refletindo um CAGR de 6,11% durante o período. A reformulação de rótulo limpo, os métodos de produção biossintética e os sistemas de textura de precisão sustentam essa expansão, à medida que os fabricantes alinham seus portfólios com a demanda dos consumidores por ingredientes reconhecíveis e experiências sensoriais premium. As aprovações regulatórias para alternativas naturais, como a celulose fibrilada, demonstram como novos texturizantes ganham entrada em múltiplas categorias de alimentos, ao mesmo tempo em que apoiam narrativas de enriquecimento de fibras e sustentabilidade. Os investimentos estratégicos em plataformas de formulação baseadas em inteligência artificial encurtam os ciclos de desenvolvimento e permitem a personalização rápida, proporcionando vantagem competitiva aos fornecedores que combinam ciência de dados com expertise em ingredientes. Ao mesmo tempo, as escassezes de extratos de algas marinhas impulsionadas pelo clima ampliam o interesse na fermentação de precisão, onde processos microbianos controlados entregam qualidade consistente e mitigam a volatilidade das matérias-primas

Principais Conclusões do Relatório

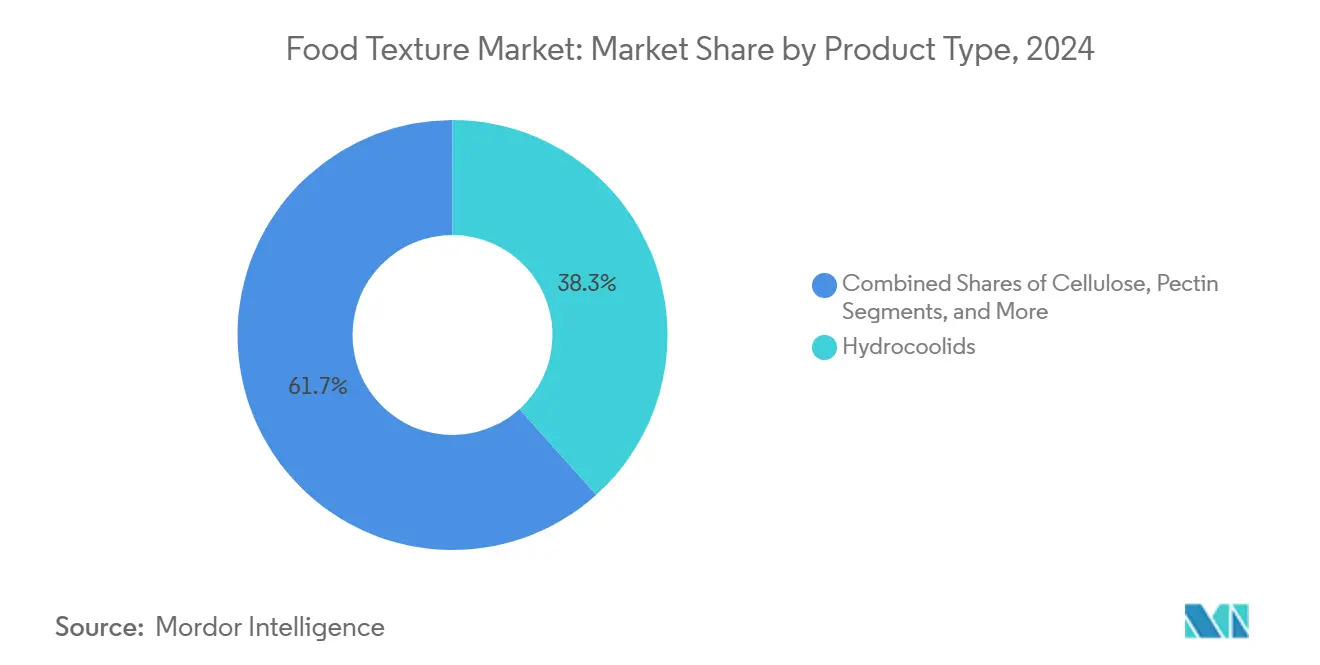

- Por tipo de produto, os hidrocoloides lideraram com 38,34% de participação no mercado de textura de alimentos em 2024, e o amido e derivados têm projeção de registrar o CAGR mais rápido de 7,12% até 2030.

- Por fonte, os ingredientes de base vegetal responderam por 53,89% do mercado de 2024, enquanto os texturizantes biossintéticos e de fermentação de precisão estão posicionados para o maior CAGR de 7,50% de 2025 a 2030.

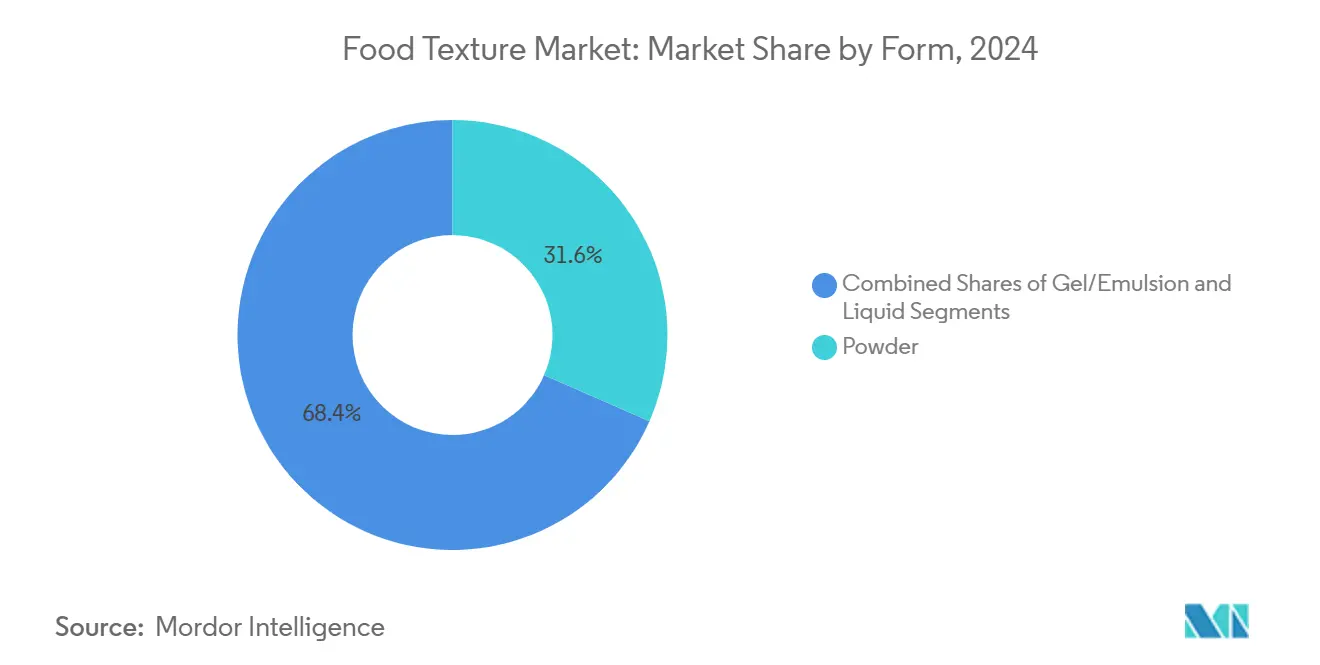

- Por forma, o pó capturou 34,57% de participação em 2024; os formatos de gel e emulsão têm previsão de expandir a um CAGR de 7,11% até 2030, em resposta às vantagens de processamento prontas para uso.

- Por aplicação, panificação e confeitaria detiveram 34,44% do tamanho do mercado de textura de alimentos em 2024 e avança a um CAGR de 7,23% até 2030, sustentando a liderança dupla em ambas as métricas.

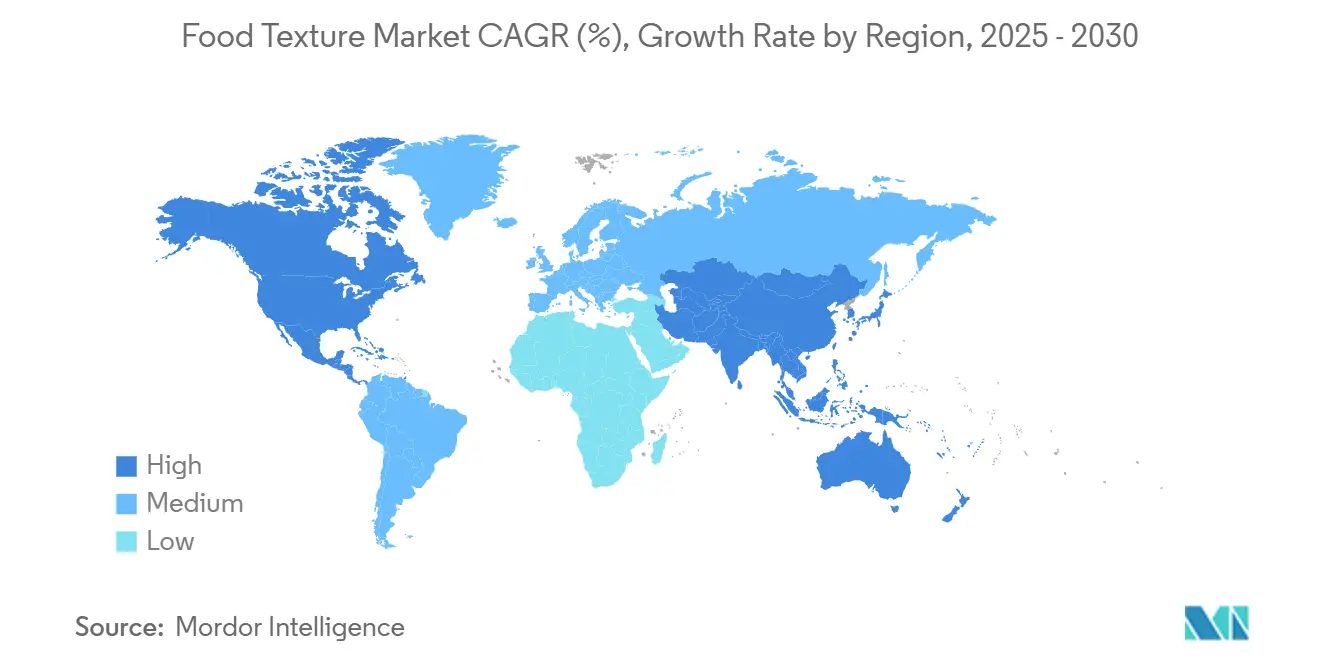

- Por geografia, a América do Norte dominou com 53% de participação em 2024, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,89% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Textura de Alimentos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por ingredientes de rótulo limpo e naturais | +1.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento de alimentos de conveniência e processados | +1.5% | Núcleo na Ásia-Pacífico, com expansão para Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre a experiência sensorial nos alimentos | +1.2% | Global, particularmente em segmentos premium em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Benefícios funcionais na vida útil e apelo sensorial | +0.9% | Global, com ênfase em mercados emergentes | Médio prazo (2 a 4 anos) |

| Modificação de textura in situ habilitada por enzimas | +0.7% | América do Norte e Europa, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Plataformas de formulação baseadas em inteligência artificial encurtam os ciclos de pesquisa e desenvolvimento | +0.5% | América do Norte e Europa, adoção antecipada na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por ingredientes de rótulo limpo e naturais

A mudança nas preferências dos consumidores em direção a ingredientes reconhecíveis alterou a forma como os fabricantes selecionam texturizantes, levando a uma transição de amidos quimicamente modificados para alternativas nativas que oferecem funcionalidade similar. Sob as regulamentações vigentes na Europa e no Reino Unido, qualquer substância classificada como aditivo alimentar, incluindo extratos vegetais naturais com funções tecnológicas, requer autorização. Esse arcabouço regulatório aumentou a adoção de texturizantes naturais estabelecidos. Empresas como Beneo-Remy e Cargill desenvolveram amidos nativos de arroz e milho que correspondem ao desempenho de variantes quimicamente modificadas. A tendência se expandiu para incluir hidrocoloides, onde os fabricantes utilizam métodos de extração assistida por enzimas para aprimorar a funcionalidade enquanto mantêm o status de ingrediente natural. A aprovação GRAS (Geralmente Reconhecido como Seguro) da celulose fibrilada demonstra como os texturizantes naturais podem funcionar como modificadores de reologia, estabilizadores e suplementos de fibra, ao mesmo tempo em que atendem aos requisitos de rótulo limpo.

Crescimento de alimentos de conveniência e processados

O crescimento nos segmentos de refeições prontas para consumo e alimentos embalados impulsiona a demanda consistente por texturizantes que preservam a qualidade do produto durante períodos prolongados de vida útil e diversas condições de armazenamento. A região da Ásia-Pacífico demonstra crescimento significativo no consumo de alimentos de conveniência, impulsionado pela urbanização e mudanças no estilo de vida que aumentam a demanda por alimentos processados. Os hidrocoloides, incluindo goma xantana e pectina, são fundamentais para manter a textura e a estabilidade em produtos lácteos e alimentos congelados, particularmente onde variações de temperatura podem afetar a qualidade do produto. A expansão da indústria de alimentos processados cria oportunidades para texturizantes especializados que abordam desafios específicos, como a prevenção da formação de cristais de gelo em sobremesas congeladas e a manutenção da estabilidade de emulsão em molhos estáveis em prateleira. O mercado de gomas microbianas se desenvolveu para atender a esses requisitos, com potencial de crescimento em aplicações tradicionais e novos usos, incluindo embalagens biodegradáveis e ingredientes prebióticos.

Crescente conscientização sobre a experiência sensorial nos alimentos

Os fabricantes reconhecem que a percepção de textura envolve interações entre propriedades mecânicas, temperatura e liberação de sabor, aumentando a demanda por combinações de texturizantes que aprimoram as experiências sensoriais. Pesquisas mostram que a sensação bucal inclui atributos percebidos por meio de sensações físicas e químicas, com origens culturais influenciando as preferências dos consumidores. A implementação de modelos de previsão sensorial baseados em inteligência artificial ajuda os fabricantes a otimizar formulações de textura usando dados de preferência do consumidor, reduzindo o tempo de desenvolvimento e melhorando as taxas de aceitação no mercado. Empresas de alimentos utilizam sistemas de sensoriamento robótico para avaliar texturas de alimentos semelhantes a gel por meio de redes neurais convolucionais, alcançando coeficientes de correlação acima de 0,92 com avaliações sensoriais humanas. Esse avanço tecnológico demonstra a transição do setor de funções básicas de estabilização para experiências sensoriais projetadas que diferenciam produtos no mercado.

Benefícios funcionais na vida útil e apelo sensorial

Os texturizantes desempenham múltiplas funções ao estender a vida útil do produto e aprimorar os atributos sensoriais, permitindo que os fabricantes pratiquem preços premium em categorias de alimentos competitivas. Os hidrocoloides são particularmente eficazes em produtos à base de frutas, onde melhoram a estabilidade textural, as propriedades térmicas e a retenção nutricional, ao mesmo tempo em que fornecem funções de espessamento, gelificação e encapsulamento. A aprovação da FDA de vários hidrocoloides como aditivos alimentares seguros permite seu uso em múltiplas categorias de alimentos, permitindo que os fabricantes alcancem objetivos funcionais e sensoriais com ingredientes individuais. Os métodos de extração assistida por enzimas para hidrocoloides de algas marinhas melhoram a qualidade e a funcionalidade enquanto reduzem o uso de produtos químicos. As formulações modernas de texturizantes ajudam a manter a qualidade do produto durante o tratamento de esterilização e períodos prolongados de armazenamento, com produtos tratados com transglutaminase exibindo apenas 20% de redução na resistência à ruptura em comparação com alternativas não tratadas após o processamento térmico.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de hidrocoloides e amidos | -1.4% | Global, com impacto agudo em segmentos sensíveis a custos | Curto prazo (≤ 2 anos) |

| Aprovações regulatórias rigorosas para novos aditivos | -0.8% | União Europeia e América do Norte, com expansão para mercados da APAC | Médio prazo (2 a 4 anos) |

| Escassezes de extratos especiais de algas marinhas impulsionadas pelo clima | -0.6% | Global, afetando particularmente o fornecimento de ágar e carragenina | Longo prazo (≥ 4 anos) |

| Resistência dos consumidores a intensificadores de sensação bucal em produtos com redução de açúcar | -0.4% | América do Norte e União Europeia, emergindo em segmentos conscientes da saúde | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis de hidrocoloides e amidos

A volatilidade dos preços das matérias-primas cria pressão significativa sobre as margens dos fabricantes de texturizantes, com os preços do ágar atingindo USD 35 a 45 por quilograma devido a restrições de fornecimento em Marrocos, quase o triplo dos níveis de preços anteriores. A redução pelo governo marroquino da colheita legal de algas Gelidium de 14.000 toneladas para 6.000 toneladas anuais, combinada com limitações de exportação de 1.200 toneladas, criou escassezes agudas que afetam tanto as aplicações alimentares quanto as laboratoriais. Grandes fornecedores como Thermo Fisher Scientific suspenderam as vendas de ágar bruto, priorizando outros produtos devido à concorrência de empresas alimentícias que consomem vários milhares de toneladas anualmente. Esse desequilíbrio entre oferta e demanda força os fabricantes a buscar texturizantes alternativos ou aceitar custos de insumos mais elevados que reduzem a lucratividade. A cadeia de fornecimento de algas marinhas da Indonésia enfrenta desafios adicionais, incluindo baixa qualidade das algas secas brutas, flutuações nas taxas de câmbio e incerteza nos rendimentos de algas marinhas, criando efeitos compostos de volatilidade.

Resistência dos consumidores a intensificadores de sensação bucal em produtos com redução de açúcar

A redução de açúcar altera significativamente a textura, as taxas de derretimento e a qualidade geral do produto em categorias como chocolate, sorvete e produtos de panificação. Isso exige o uso de texturizantes, mas a resistência dos consumidores ao aprimoramento artificial da sensação bucal em produtos com redução de açúcar cria desafios de formulação. Embora a pectina possa aprimorar a sensação bucal em bebidas com redução de açúcar sem afetar o sabor ou o aroma, sua eficácia varia conforme o tipo de bebida e a aceitação do consumidor permanece variável. O desafio é particularmente significativo em aplicações de confeitaria, onde o açúcar fornece propriedades funcionais essenciais além da doçura, incluindo textura, estrutura e conservação. Os fabricantes devem equilibrar os requisitos técnicos com as preferências dos consumidores, frequentemente implementando estratégias de reformulação gradual para manter a aceitação do produto enquanto atingem as metas de redução de açúcar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Hidrocoloides Lideram Apesar da Inovação em Amido

Os hidrocoloides detêm a posição dominante no mercado com 38,34% de participação em 2024, devido à sua versatilidade na criação de emulsões, géis e espumas estáveis em aplicações alimentares. O segmento de amido e derivados tem projeção de crescer a um CAGR de 7,12% (2025-2030), apoiado por inovações em formulações de rótulo limpo que mantêm o desempenho funcional sem modificações químicas. Empresas como Ingredion e Cargill desenvolveram misturas de amido nativo que fornecem funcionalidade comparável a variantes modificadas, atendendo às preferências dos consumidores por ingredientes simples.

Embora a gelatina enfrente concorrência de substitutos de base vegetal, ela permanece essencial em aplicações premium que requerem resistência específica de gel e reversibilidade térmica. A pectina continua a crescer em produtos à base de frutas e formulações com redução de açúcar, onde suas propriedades naturais de gelificação apoiam os requisitos de rótulo limpo. Os texturizantes à base de proteína estão aumentando em alternativas de carne de base vegetal, com a transglutaminase possibilitando textura aprimorada e capacidade de retenção de água por meio de reticulação. Os derivados de celulose expandiram sua gama de aplicações após a aprovação da FDA[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Notificação GRAS para Celulose Fibrilada", fda.gov da celulose fibrilada como ingrediente multifuncional que serve como modificador de reologia, estabilizador e suplemento de fibra.

Por Fonte: Dominância de Base Vegetal Desafiada pela Inovação Biossintética

As fontes de base vegetal detêm 53,89% de participação de mercado em 2024, impulsionadas pela preferência dos consumidores por ingredientes naturais e cadeias de fornecimento bem estabelecidas para algas marinhas, gomas vegetais e derivados de amido. De acordo com dados do Departamento de Agricultura dos Estados Unidos de 2023[2]Departamento de Agricultura dos Estados Unidos, "Consumo de Alimentos de Base Vegetal na Alemanha", fas.usda.gov, 1,58 milhão de pessoas na Alemanha adotaram dietas de base vegetal, refletindo uma mudança significativa nas preferências alimentares. Os texturizantes biossintéticos e de fermentação de precisão estão emergindo como a categoria de fonte de crescimento mais rápido, com um CAGR de 7,50% (2025-2030). Esse crescimento decorre de avanços tecnológicos que permitem a produção de moléculas complexas sem a agricultura tradicional. As empresas estão desenvolvendo sistemas de fermentação de precisão para produzir proteínas estruturantes de gelo e texturizantes especializados que oferecem funcionalidade aprimorada em comparação com as opções derivadas de plantas.

As fontes de base animal experimentam declínio na demanda devido a restrições dietéticas e preocupações com sustentabilidade, embora permaneçam importantes para aplicações específicas que requerem propriedades funcionais distintas. Os texturizantes microbianos e derivados de fermentação oferecem vantagens em escalabilidade e consistência de qualidade, abordando vulnerabilidades da cadeia de fornecimento que afetam os hidrocoloides à base de algas marinhas. A transição do setor em direção a fontes biossintéticas responde a interrupções no fornecimento relacionadas ao clima, ao mesmo tempo em que atende à demanda dos consumidores por métodos de produção sustentáveis que minimizem o impacto ambiental e mantenham o desempenho do produto.

Por Forma: Conveniência do Pó Versus Inovação em Gel

A forma de pó mantém a maior participação de mercado com 31,57% em 2024, impulsionada pela conveniência de manuseio, vida útil prolongada e transporte econômico que atrai os fabricantes de alimentos que buscam eficiência operacional. Os formatos de gel e emulsão emergem como o segmento de crescimento mais rápido com um CAGR de 7,11% (2025-2030), refletindo a demanda por soluções prontas para uso que simplificam os processos de fabricação e reduzem a complexidade de formulação. Essas formas pré-hidratadas permitem dosagem precisa e funcionalidade imediata, particularmente valiosas em aplicações que requerem entrega consistente de textura.

As formas líquidas atendem a aplicações especializadas onde a dispersão imediata é crítica, embora enfrentem limitações na estabilidade em prateleira e nos custos de transporte que restringem uma adoção mais ampla. O segmento de gel e emulsão se beneficia de avanços na tecnologia de estabilização que prolongam a vida útil enquanto mantêm as propriedades funcionais, abordando limitações anteriores que restringiam a penetração no mercado. Os fabricantes oferecem cada vez mais formatos personalizados que correspondem aos requisitos específicos de aplicação, com alguns desenvolvendo soluções híbridas que combinam a conveniência do pó com a funcionalidade líquida por meio de sistemas de embalagem inovadores.

Por Aplicação: Dominância da Panificação em Todas as Métricas

As aplicações de panificação e confeitaria dominam o mercado com 34,44% de participação em 2024 e têm projeção de crescer a um CAGR de 7,23% de 2025 a 2030. Esse crescimento decorre da inovação contínua no aprimoramento de textura e na reformulação de rótulo limpo. O uso de transglutaminase em produtos de panificação melhora as propriedades reológicas da massa e a qualidade do produto final. O crescimento do segmento é apoiado pela disposição dos consumidores de pagar preços premium por textura aprimorada em categorias de alimentos indulgentes. Os laticínios e sobremesas congeladas utilizam hidrocoloides para prevenir a formação de cristais de gelo e manter a sensação bucal suave durante as mudanças de temperatura.

As alternativas de carne e aves incorporam texturizantes à base de proteína para replicar as texturas de proteína animal por meio de mecanismos de reticulação. A indústria de bebidas requer texturizantes que mantenham a estabilidade em diversas faixas de pH e condições de armazenamento, preservando os perfis de sabor. Lanches e refeições prontas para consumo precisam de texturizantes que preservem a integridade do produto ao longo da vida útil. Molhos, temperos e condimentos utilizam texturizantes emulsificantes para evitar a separação e garantir textura consistente. Produtos de nutrição infantil e clínica requerem texturizantes que atendam aos padrões de segurança e nutrição, ao mesmo tempo em que fornecem textura adequada para necessidades dietéticas específicas.

Análise Geográfica

A América do Norte detém 53,00% de participação de mercado em 2024, apoiada por arcabouços regulatórios robustos que permitem a inovação enquanto mantêm padrões de segurança, como demonstrado pelo sistema de notificação GRAS da FDA para novos texturizantes como a celulose fibrilada. A infraestrutura avançada de processamento de alimentos da região e a aceitação dos consumidores de produtos premium com textura aprimorada criam condições ideais para aplicações de texturizantes de alto valor. A expansão da instalação de USD 100 milhões da Ingredion em Indianápolis reflete a confiança do setor no mercado norte-americano, com forte desempenho em seu segmento de Soluções de Textura e Saúde ao longo de 2024. O foco da região em produtos de rótulo limpo impulsiona a demanda por amidos nativos e hidrocoloides naturais que fornecem funcionalidade enquanto atendem às preferências dos consumidores por ingredientes reconhecíveis.

A Ásia-Pacífico exibe a taxa de crescimento mais rápida com um CAGR de 7,89% (2025-2030), impulsionada pelo aumento do consumo de alimentos processados, urbanização e melhoria da harmonização regulatória. O mercado de nutracêuticos da região, com expectativa de atingir USD 441,7 bilhões até 2026, apresenta oportunidades para texturizantes funcionais que combinam benefícios sensoriais e de saúde. O sistema de Alimentos com Alegações de Função do Japão demonstra progresso regulatório que apoia a inovação enquanto protege os consumidores. China e Índia emergem como mercados-chave devido às suas grandes bases de consumidores e populações de classe média em expansão que buscam alimentos processados premium com soluções avançadas de textura.

A Europa mantém uma forte posição de mercado por meio de padrões regulatórios rigorosos que apoiam texturizantes naturais estabelecidos enquanto regulam novos aditivos. O programa de reavaliação de aditivos alimentares da EFSA[3]Centro para a Promoção das Importações, "Tendências de Fornecimento de Aditivos Alimentares Naturais", cbi.eu estabelece referências internacionais enquanto garante a confiança do mercado na segurança dos hidrocoloides. Os compradores europeus exigem certificações de sustentabilidade e rastreabilidade, criando oportunidades para fornecedores que demonstram práticas responsáveis. O foco da região em sustentabilidade e produtos de rótulo limpo se alinha com os desenvolvimentos em fermentação de precisão para a produção de texturizantes. A América do Sul e o Oriente Médio e África oferecem potencial de crescimento por meio do desenvolvimento das indústrias de processamento de alimentos e do aumento da sofisticação dos consumidores, embora as complexidades regulatórias e as limitações de infraestrutura afetem o desenvolvimento do mercado e a eficiência de custos.

Cenário Competitivo

O mercado de textura de alimentos apresenta fragmentação moderada, permitindo que tanto empresas estabelecidas quanto novos especialistas em tecnologia ganhem participação de mercado por meio de posicionamento diferenciado. Grandes empresas como Ingredion, Kerry Group e DSM-Firmenich mantêm suas posições por meio de integração vertical, redes de distribuição globais e portfólios abrangentes de produtos que atendem a múltiplas categorias de alimentos. O segmento de Sabor, Textura e Saúde da DSM-Firmenich alcançou 6% de crescimento nas vendas no primeiro semestre de 2024, refletindo a integração bem-sucedida da fusão e a expansão das capacidades tecnológicas.

O setor continua a se consolidar, como evidenciado pela proposta de aquisição da CP Kelco pela Tate & Lyle por USD 1,8 bilhão, que visa fortalecer as capacidades em soluções de adoçamento, sensação bucal e enriquecimento alinhadas com tendências de saúde e sustentabilidade. Os novos entrantes no mercado se diferenciam por meio de plataformas de fermentação de precisão e formulação baseadas em inteligência artificial que melhoram a eficiência do desenvolvimento de produtos enquanto reduzem custos e impacto ambiental em comparação com os métodos convencionais de extração. As empresas que implementam aprendizado de máquina no design de produtos alimentares ganham vantagens competitivas ao usar algoritmos genéticos e modelagem mecanicista para prever características sensoriais e otimizar texturas.

Existem oportunidades de mercado em texturizantes biossintéticos, particularmente como alternativas aos hidrocoloides à base de algas marinhas afetados por vulnerabilidades na cadeia de fornecimento. Essas vulnerabilidades, impulsionadas por escassezes relacionadas ao clima e restrições regulatórias, elevaram os preços do ágar para USD 35 a 45 por quilograma. As empresas que integram expertise tradicional com capacidades digitais ganham vantagens no desenvolvimento rápido de formulações e soluções personalizadas, mantendo a conformidade regulatória em mercados globais.

Líderes do Setor de Textura de Alimentos

Cargill Inc.

International Flavors and Fragrances Inc.

Tate and Lyle Plc

Ingredion Incorporated

Kerry Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Na feira comercial IFFA de Frankfurt, a Sarda Bio Polymers apresentou soluções de hidrocoloides de base vegetal e rótulo limpo para aplicações de carne e proteína alternativa. Suas ofertas incluem goma guar, goma de cássia tora, konjac, xantana, carragenina, xiloglucana de tamarindo e CMC, projetadas para aprimorar a textura com processamento mínimo, enfatizando sustentabilidade e desempenho.

- Março de 2025: A Cargill inaugurou uma nova planta de moagem de milho em Gwalior, Madhya Pradesh, operada pelo fabricante indiano Saatvik Agro Processors, para atender à crescente demanda das indústrias de confeitaria, fórmula infantil e laticínios da Índia.

- Março de 2025: A Ingredion firmou parceria com a empresa austríaca Agrana para aumentar a produção de amido na Romênia, expandindo sua presença de fabricação na Europa Oriental para atender à crescente demanda regional por amidos especiais.

- Fevereiro de 2025: A Linqing Deneng Golden Corn Bio Limited, subsidiária da China Starch Holding Company, expandiu suas operações inaugurando duas instalações adicionais de processamento de amido. A empresa opera duas linhas de produção de amido de milho em suas instalações existentes, com capacidades de produção anuais de 550.000 toneladas e 450.000 toneladas, respectivamente.

Escopo do Relatório Global do Mercado de Textura de Alimentos

| Hidrocoloides |

| Amido e Derivados |

| Gelatina |

| Pectina |

| Texturizantes à Base de Proteína |

| Derivados de Celulose |

| Base Vegetal |

| Base Animal |

| Microbiana e Derivada de Fermentação |

| Biossintética/Fermentação de Precisão |

| Pó |

| Líquido |

| Gel/Emulsão |

| Panificação e Confeitaria |

| Laticínios e Sobremesas Congeladas |

| Alternativas de Carne e Aves |

| Bebidas |

| Lanches e Refeições Prontas para Consumo |

| Molhos, Temperos e Condimentos |

| Nutrição Infantil e Clínica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Hidrocoloides | |

| Amido e Derivados | ||

| Gelatina | ||

| Pectina | ||

| Texturizantes à Base de Proteína | ||

| Derivados de Celulose | ||

| Por Fonte | Base Vegetal | |

| Base Animal | ||

| Microbiana e Derivada de Fermentação | ||

| Biossintética/Fermentação de Precisão | ||

| Por Forma | Pó | |

| Líquido | ||

| Gel/Emulsão | ||

| Por Aplicação | Panificação e Confeitaria | |

| Laticínios e Sobremesas Congeladas | ||

| Alternativas de Carne e Aves | ||

| Bebidas | ||

| Lanches e Refeições Prontas para Consumo | ||

| Molhos, Temperos e Condimentos | ||

| Nutrição Infantil e Clínica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de textura de alimentos?

O mercado está avaliado em USD 16,51 bilhões em 2025 e tem projeção de atingir USD 20,45 bilhões até 2030.

Qual categoria de produto detém a maior participação?

Os hidrocoloides lideram com 38,34% de participação em 2024 devido à sua versatilidade em múltiplos sistemas alimentares.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico tem previsão de registrar um CAGR de 7,89% entre 2025 e 2030, à medida que a urbanização impulsiona maior adoção de alimentos processados.

Por que os texturizantes de fermentação de precisão estão ganhando atenção?

Eles oferecem qualidade consistente e reduzem a dependência de culturas sensíveis ao clima, apoiando um CAGR de 7,50% para o segmento biossintético.

Página atualizada pela última vez em: