Tamanho e Participação do Mercado de Adoçantes de Amido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.20% CAGR |

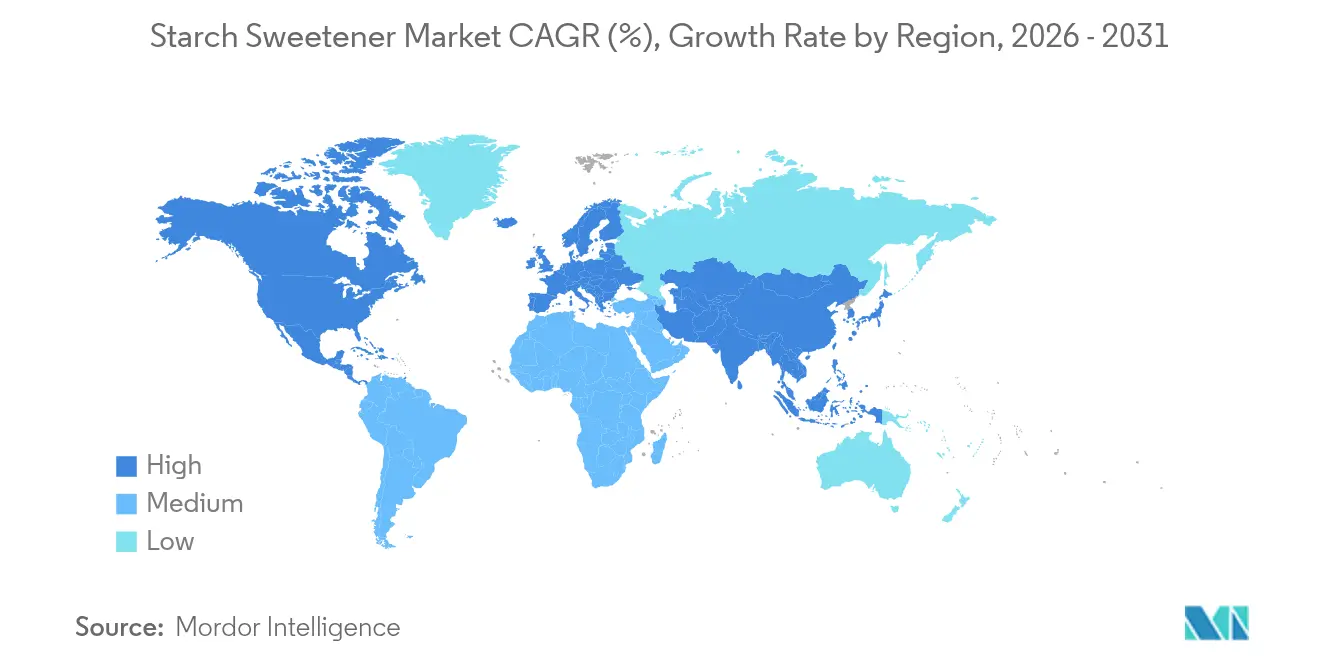

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

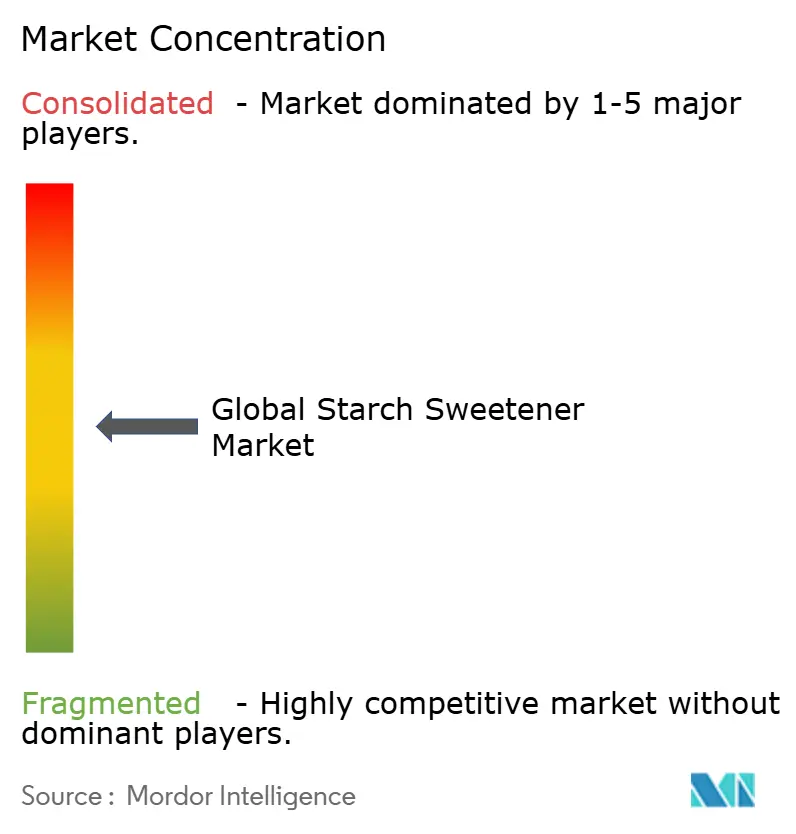

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adoçantes de Amido por Mordor Intelligence

O tamanho do mercado de adoçantes de amido deve crescer de USD 22,49 bilhões em 2025 para USD 23,66 bilhões em 2026 e está previsto para atingir USD 30,48 bilhões até 2031, a uma CAGR de 5,20% ao longo de 2026-2031. O crescimento do mercado é impulsionado pelo aumento da demanda da indústria de alimentos processados, pelas reformulações de produtos com foco na redução do teor de açúcar e pela expansão das aplicações farmacêuticas. Os fabricantes estão implementando tecnologias enzimáticas e de membrana avançadas para reduzir os ciclos de produção e o consumo de energia, ajudando a gerenciar os custos durante as flutuações nos preços das matérias-primas. A região Ásia-Pacífico demonstra a maior taxa de crescimento devido ao aumento das rendas disponíveis e às regulamentações de redução de açúcar, enquanto a América do Norte mantém sua posição como o maior volume de mercado devido à sua infraestrutura estabelecida de processamento de milho. A transição do setor em direção a matérias-primas diversificadas, incluindo amidos de mandioca, trigo e batata, ajuda a amortecer a volatilidade dos preços e apoia os objetivos de sustentabilidade ambiental. Os xaropes de glicose e o xarope de milho de alta frutose (HFCS) continuam a dominar os segmentos de produtos, desempenhando funções essenciais em aplicações de alimentos e bebidas.

Principais Conclusões do Relatório

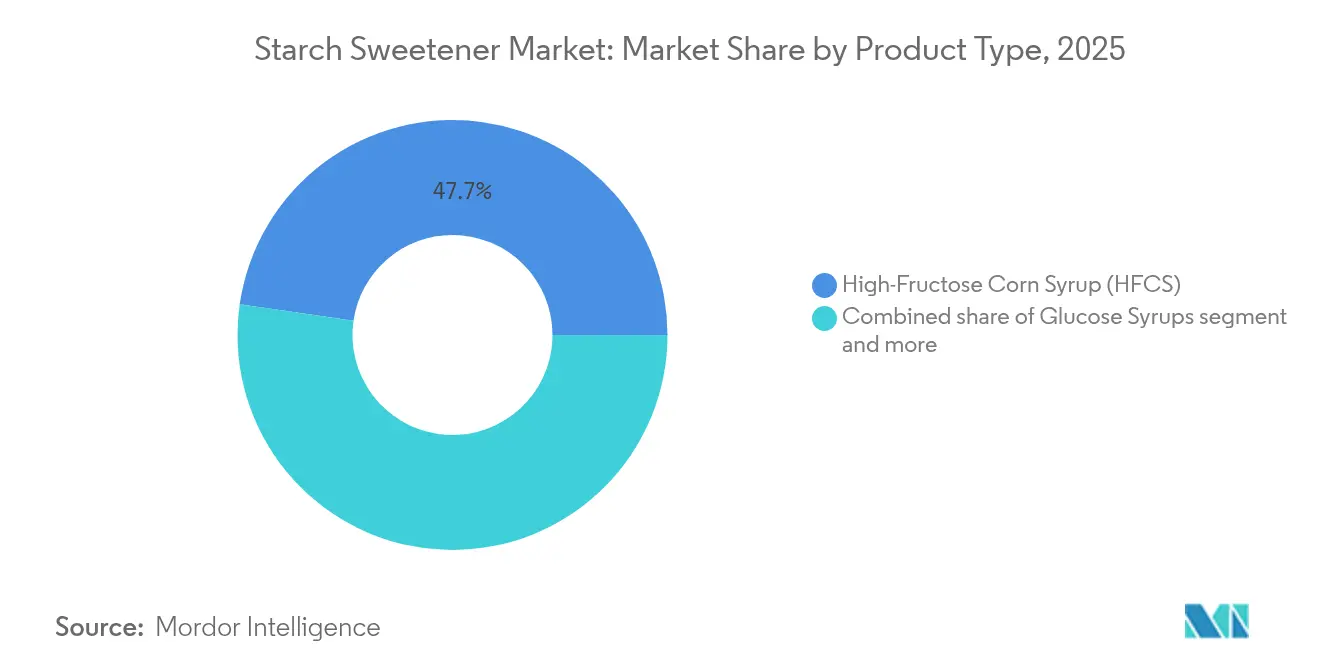

- Por tipo de produto, o xarope de milho de alta frutose deteve 47,72% da participação de mercado de adoçantes de amido em 2025, enquanto o xarope de glicose está previsto para se expandir a uma CAGR de 6,55% entre 2026-2031.

- Por fonte, o milho respondeu por 64,70% da participação no tamanho do mercado de adoçantes de amido em 2025, mas a mandioca/tapioca deve crescer a uma CAGR de 6,75% até 2031.

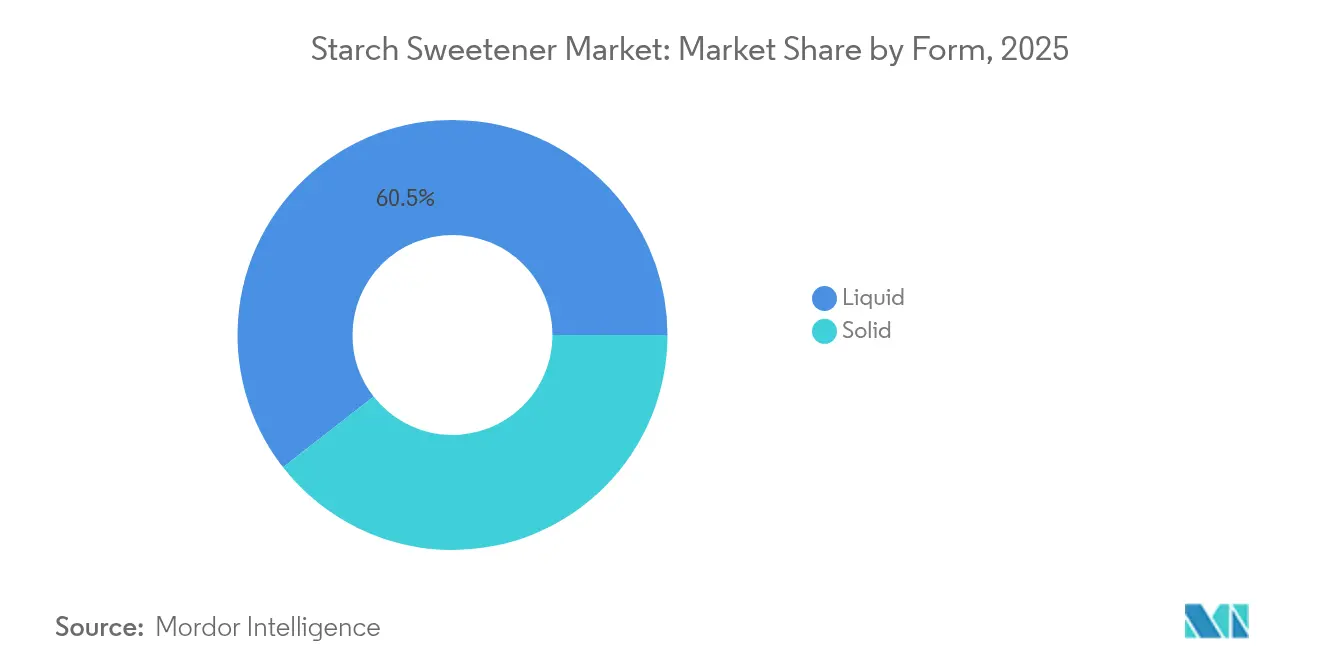

- Por forma, o segmento líquido capturou 60,55% da participação de receita em 2025; os adoçantes sólidos estão avançando a uma CAGR de 6,05% até 2031.

- Por aplicação, alimentos e bebidas dominaram com uma participação de 45,10% em 2025, enquanto os produtos farmacêuticos lideraram o crescimento a uma CAGR de 7,10% ao longo do período de previsão.

- Por geografia, a América do Norte controlou 45,60% da receita de 2025, enquanto a Ásia-Pacífico está preparada para a expansão mais rápida a uma CAGR de 6,88% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adoçantes de Amido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansão da indústria de alimentos processados impulsiona o crescimento do mercado | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Mudança do consumidor para alternativas mais saudáveis | +0.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente demanda por adoçantes naturais | +0.8% | Global, liderado pelos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Abundância e fácil disponibilidade de matérias-primas | +0.6% | América do Norte, América do Sul, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Maior conscientização sobre saúde e bem-estar | +0.7% | Global, com adoção antecipada em centros urbanos | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em processos enzimáticos e de fermentação | +0.5% | Global, concentrado em polos de fabricação desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão da Indústria de Alimentos Processados Impulsiona o Crescimento do Mercado

O aumento global no consumo de alimentos processados e de conveniência é um importante impulsionador do crescimento no mercado de adoçantes de amido. À medida que os consumidores com pouco tempo optam cada vez mais por refeições prontas para consumo, lanches e bebidas, os fabricantes buscam ingredientes que façam mais do que simplesmente adoçar; eles também devem melhorar a textura, apoiar a conservação e manter a estabilidade do produto ao longo da vida útil. De acordo com a pesquisa "Ultra-Processed Food Pulse" de 2023 da Ayana Bio, 82% dos adultos norte-americanos consumiam regularmente alimentos ultraprocessados, sublinhando o papel central que esses produtos desempenham nas dietas modernas [1]Fonte: Ayana Bio, Dados de Pesquisa Revelam que Dois Terços dos Adultos Americanos Consumiriam Mais e Pagariam Mais por Alimentos Ultraprocessados que Incluem Ingredientes Mais Nutritivos,

ayanabio.com. A expansão do setor de alimentos processados cria uma demanda sustentada por adoçantes funcionais, particularmente as opções derivadas de amido, como xaropes de glicose e xarope de milho de alta frutose (HFCS), que oferecem múltiplos benefícios tecnológicos. Em bebidas funcionais, por exemplo, os xaropes de glicose são cada vez mais utilizados não apenas pelo dulçor, mas também como fonte de energia, particularmente em produtos de fortalecimento da imunidade que ganham impulso nos mercados da Ásia-Pacífico.

Mudança do Consumidor para Alternativas Mais Saudáveis

A mudança global em direção a escolhas alimentares mais saudáveis está emergindo como um poderoso impulsionador no mercado de adoçantes de amido, remodelando a inovação de produtos e a seleção de ingredientes. Os consumidores estão se tornando cada vez mais conscientes da ligação entre o consumo excessivo de açúcar e as condições de saúde crônicas, particularmente diabetes e obesidade. De acordo com o relatório de 2025 da Federação Internacional de Diabetes, aproximadamente 589 milhões de adultos com idades entre 20 e 79 anos viviam com diabetes em 2024, com 81% residindo em países de baixa e média renda. As projeções indicam que esse número pode subir para 853 milhões até 2045. A doença causou 3,4 milhões de mortes apenas em 2024 e impulsionou os gastos globais com saúde para além de USD 1 trilhão, um aumento de 338% nos últimos 17 anos [2]Fonte: Federação Internacional de Diabetes, Mais de 250 milhões de pessoas em todo o mundo não sabem que têm diabetes, de acordo com nova pesquisa da FID,

idf.org. Esses dados alarmantes colocaram um foco intenso na reforma dietética, impulsionando a demanda por alternativas de adoçamento mais saudáveis e de baixas calorias. Em resposta, os fabricantes de adoçantes de amido estão diversificando os portfólios para incluir adoçantes naturais e de baixas calorias, como estévia, fruto-do-monge e misturas de adoçantes derivados de amido com ingredientes à base de fibra ou proteína para melhorar a resposta glicêmica.

Crescente Demanda por Adoçantes Naturais

A mudança global em direção a dietas de rótulo limpo, naturais e à base de plantas está impulsionando significativamente a demanda por adoçantes de amido de origem natural. Os consumidores estão se tornando mais conscientes do que vai em seus alimentos, impulsionando a preferência por ingredientes que não são apenas funcionais, mas também percebidos como seguros e saudáveis. Os adoçantes à base de amido provenientes de milho, trigo, mandioca e batata estão se beneficiando dessa tendência, especialmente quando apoiam afirmações como natural,

sem OGM,

e "orgânico". De acordo com o estudo ATLAS de 2023 da Ingredion Inc., 44% dos consumidores examinam de perto os rótulos de ingredientes e de nutrição para fazer escolhas alimentares mais saudáveis, destacando a crescente importância da transparência e das formulações de rótulo limpo no desenvolvimento de produtos [3]Fonte: Ingredion, Oferecer a combinação certa de benefícios pode aumentar a participação em valor e a fidelidade à marca,

ingredion.com. O relatório de 2024 do Conselho Internacional de Informação Alimentar indica que 36% dos consumidores norte-americanos associam os termos "natural" e "orgânico" a uma maior segurança alimentar, aumentando a confiança nos produtos que ostentam esses rótulos [4]Fonte: IFIC, Pesquisa de Alimentação e Saúde IFIC 2024,

foodinsight.org. Em resposta, os produtores de adoçantes de amido estão avançando em tecnologias de processamento mais limpas e desenvolvendo sistemas de adoçamento híbridos que combinam derivados naturais de amido com alternativas de baixas calorias.

Avanços Tecnológicos em Processos Enzimáticos e de Fermentação

Inovações de ponta em tecnologias enzimáticas e de fermentação estão transformando o mercado de adoçantes de amido ao melhorar a eficiência da produção, a sustentabilidade e a adaptabilidade às demandas do mercado. Os processos tradicionais de fabricação de adoçantes de amido estão evoluindo por meio de modernos sistemas biocatalíticos que aumentam o rendimento, reduzem o tempo de processamento e minimizam o impacto ambiental. A otimização enzimática permite que os produtores controlem com precisão a hidrólise do amido, melhorando as taxas de conversão e facilitando a produção de xaropes de glicose, maltose e xarope de milho de alta frutose (HFCS). A tecnologia de fermentação expandiu as aplicações de adoçantes à base de amido ao possibilitar o desenvolvimento de adoçantes de rótulo limpo, sem OGM e especiais com propriedades funcionais específicas. Essas tecnologias apoiam a utilização de fontes alternativas de amido, incluindo tapioca, mandioca e batata, o que amplia as opções de matérias-primas e aumenta a flexibilidade da cadeia de suprimentos. Esses avanços tecnológicos resultam em processos economicamente eficientes que se alinham com os objetivos de sustentabilidade e os requisitos de rótulo limpo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preocupações com saúde e percepções negativas | -0.8% | Global, particularmente em mercados desenvolvidos conscientes da saúde | Longo prazo (≥ 4 anos) |

| Disponibilidade de alternativas próximas | -0.5% | Global, com concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Flutuações nos preços das matérias-primas | -0.6% | Global, com impacto agudo em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Vida útil limitada de certos produtos adoçantes de amido | -0.3% | Global, particularmente em climas tropicais e úmidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Saúde e Percepções Negativas

Apesar de seu uso generalizado e vantagens funcionais, os adoçantes de amido enfrentam um escrutínio crescente devido a preocupações com a saúde e à mudança nas percepções dos consumidores. O consumo de xarope de glicose e xarope de milho de alta frutose (HFCS) tem sido associado a problemas de saúde, incluindo obesidade, diabetes tipo 2 e distúrbios metabólicos. Essas implicações para a saúde afetaram a percepção dos consumidores, especialmente nos mercados desenvolvidos, onde os consumidores examinam os rótulos dos produtos e evitam ingredientes processados. As iniciativas globais para reduzir o consumo de açúcar e aumentar a conscientização sobre os riscos à saúde levaram consumidores e autoridades reguladoras a exigir reformulações de produtos e requisitos aprimorados de rotulagem. O uso do HFCS diminuiu à medida que os fabricantes de alimentos e bebidas o removem ou substituem para atender aos requisitos de rótulo limpo e de baixo índice glicêmico. O mercado também enfrenta uma concorrência intensificada de alternativas naturais e à base de plantas, como estévia, fruto-do-monge e alulose, que os consumidores geralmente percebem como opções mais saudáveis.

Flutuações nos Preços das Matérias-Primas

A volatilidade nos preços das principais matérias-primas, como milho, trigo, mandioca e batata, representa uma restrição significativa ao mercado de adoçantes de amido. Como matérias-primas primárias, essas commodities agrícolas estão sujeitas a uma ampla gama de fatores externos, incluindo mudanças climáticas, tensões geopolíticas, interrupções na cadeia de suprimentos e mudanças nas políticas comerciais. Mesmo pequenas flutuações na oferta ou demanda global podem levar a aumentos acentuados de custos, impactando diretamente as margens de produção dos fabricantes de adoçantes de amido. Em regiões muito dependentes de importações, as flutuações cambiais e os custos logísticos exacerbam ainda mais a instabilidade dos preços. Essa imprevisibilidade torna difíceis as estratégias de precificação de longo prazo tanto para os produtores quanto para os usuários finais nos setores de alimentos, bebidas e farmacêutico. Além disso, as mudanças orientadas pela sustentabilidade em direção a culturas alternativas ou práticas de agricultura regenerativa, embora ambientalmente benéficas, podem limitar a disponibilidade ou aumentar o custo de certas fontes de amido no curto prazo. Para se manter competitivos, os fabricantes estão investindo cada vez mais na diversificação da cadeia de suprimentos, no abastecimento integrado e em tecnologias de processamento avançadas para otimizar os rendimentos e reduzir a dependência de insumos. No entanto, até que uma maior estabilidade agrícola e comercial seja alcançada, a volatilidade dos preços das matérias-primas continuará sendo um desafio crítico no setor de adoçantes de amido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Xaropes de Glicose Aceleram Apesar da Dominância do HFCS

O xarope de milho de alta frutose detém uma participação de mercado de 47,72% em 2025, apoiado por sua presença estabelecida nas indústrias de bebidas e alimentos processados e pelos métodos de produção economicamente eficientes. Os xaropes de glicose devem crescer a uma CAGR de 6,55% de 2026 a 2031, principalmente devido às suas aplicações farmacêuticas e ao alinhamento com as tendências de rótulo limpo. A adoção de métodos de produção enzimáticos para xaropes de glicose proporciona melhor qualidade e eficiência em comparação com a hidrólise ácida, enquanto matérias-primas como mandioca, trigo e sorgo oferecem variados benefícios funcionais.

O xarope de maltose experimenta maior adoção nos mercados asiáticos devido à sua doçura moderada e compatibilidade com os processos de fermentação. A dextrina continua a expandir sua presença em excipientes farmacêuticos e aplicações de modificação de textura de alimentos. O mercado reflete uma mudança em direção a alternativas conscientes da saúde, enquanto atende aos requisitos técnicos em todos os setores. Apesar de seu alto poder adoçante, o uso de frutose enfrenta desafios decorrentes de regulamentações relacionadas à saúde e tendências de reformulação de produtos.

Por Fonte: A Mandioca Perturba a Dominância Estabelecida do Milho

Em 2025, o milho detém uma participação de mercado dominante de 64,70%, sublinhando sua robusta infraestrutura e eficiente processamento. Enquanto isso, as fontes de mandioca e tapioca estão em ascensão, ostentando a maior taxa de crescimento a uma CAGR de 6,75% de 2026 a 2031. Esse aumento é amplamente atribuído à expansão da capacidade de produção e aos benefícios de sustentabilidade na região Ásia-Pacífico. A crescente demanda por fontes de amido alternativas e sustentáveis impulsiona ainda mais essa tendência. As fontes de trigo aproveitam os pontos fortes de processamento da Europa e uma posição sem OGM. Em contraste, as fontes de batata lidam com desafios de abastecimento devido a colheitas abaixo do ideal na Alemanha, influenciando a dinâmica global de preços.

A diversificação em direção a fontes alternativas reflete estratégias de resiliência da cadeia de suprimentos e preferências dos consumidores por origens variadas de ingredientes. Plantas tropicais não convencionais como Canna edulis e Xanthosoma sagittifolium emergem como fontes potenciais de amido, oferecendo alta produtividade com gestão agronômica mínima em regiões tropicais. A valorização do líquido de maceração de milho por meio de biotransformação demonstra como os processadores maximizam a utilização de matérias-primas, produzindo ácidos orgânicos, enzimas e pigmentos naturais a partir de subprodutos do processamento.

Por Forma: Os Adoçantes Sólidos Ganham Terreno por Meio da Inovação

As formas líquidas dominam com 60,55% de participação de mercado em 2025, impulsionadas pela conveniência de processamento e pelas cadeias de suprimentos estabelecidas na fabricação de bebidas e alimentos. No entanto, as formas sólidas alcançam um crescimento mais rápido a uma CAGR de 6,05% de 2026 a 2031, impulsionadas por aplicações farmacêuticas e requisitos de alimentos especiais. Os adoçantes de amido sólidos oferecem vantagens nos sistemas de liberação controlada de medicamentos, com amidos modificados demonstrando propriedades superiores de desintegração de comprimidos e perfis de biocompatibilidade.

Os amidos reticulados aumentam a estabilidade ao congelamento e descongelamento e a resistência ao processamento, tornando-os valiosos em aplicações de alimentos congelados e processos industriais. A adoção pela indústria farmacêutica de excipientes à base de amido impulsiona a demanda por tamanhos de partícula e taxas de dissolução controlados com precisão, com as empresas investindo em equipamentos de processamento especializados para atender aos requisitos regulatórios. As vantagens de manuseio e armazenamento de pó das formas sólidas atraem fabricantes que buscam otimização de estoque e redução dos requisitos de cadeia de frio, particularmente em mercados emergentes com infraestrutura de refrigeração limitada.

Por Aplicação: Os Produtos Farmacêuticos Lideram a Onda de Inovação

Alimentos e bebidas mantêm a maior participação de aplicação com 45,10% em 2025, abrangendo usos tradicionais em formulações de padaria, confeitaria, laticínios e bebidas. Os produtos farmacêuticos emergem como a aplicação de crescimento mais rápido a uma CAGR de 7,10% de 2026 a 2031, impulsionados pelo desenvolvimento avançado de sistemas de liberação de medicamentos e pelas aprovações regulatórias para novos excipientes à base de amido. As ciclodextrinas derivadas do amido aumentam a solubilidade e a biodisponibilidade dos medicamentos, com aplicações que abrangem terapias orais, oftálmicas e dirigidas. As aplicações de cuidados pessoais e cosméticos se beneficiam das propriedades hidratantes e texturizantes dos adoçantes de amido, enquanto outras aplicações incluem usos industriais na fabricação de papel e embalagens biodegradáveis.

O desenvolvimento pelo Departamento de Agricultura dos Estados Unidos (USDA) de sistemas de liberação à base de amido para compostos bioativos de origem vegetal representa uma importante fronteira de inovação, abordando desafios de sabor, solubilidade e estabilidade enquanto promove o desenvolvimento de alimentos funcionais. A convergência de aplicações alimentares e farmacêuticas cria oportunidades para ingredientes de dupla finalidade que oferecem tanto benefícios nutricionais quanto terapêuticos, alinhando-se com as preferências dos consumidores por alimentos funcionais e abordagens de saúde preventiva.

Análise Geográfica

A América do Norte detém uma participação de mercado de 45,60% em 2025, alavancando a infraestrutura estabelecida de processamento de milho e a madura integração com a indústria alimentar. O crescimento do consumo permanece estável à medida que as grandes marcas reduzem o uso de açúcar regular e lançam variantes de médio teor calórico que dependem de misturas personalizadas de glicose-frutose. As parcerias governamentais promovem o cultivo regenerativo de milho, alinhando a segurança do abastecimento com os objetivos ambientais. A região Ásia-Pacífico deve crescer a uma CAGR de 6,88% de 2026 a 2031, impulsionada pelo aumento da conscientização sobre saúde, pelas políticas governamentais de redução de açúcar e pelo crescimento das capacidades de fabricação farmacêutica.

A produção agrícola da região Ásia-Pacífico apoia essa expansão. O Departamento Nacional de Estatísticas da China relata que os agricultores produziram 207,5 milhões de toneladas métricas de arroz e 140 milhões de toneladas métricas de trigo em 2024, que são matérias-primas essenciais para a produção de adoçantes. Essa produção agrícola doméstica aumenta a capacidade da China de fabricar alternativas de adoçantes à base de amido. Além disso, os regulamentos revisados de rotulagem de alimentos GB 7718 da China, que entram em vigor em 2027, exigem a divulgação detalhada do teor de açúcar. Essa mudança regulatória está levando os fabricantes a usar adoçantes derivados de mandioca, trigo e arroz. Na Indonésia, a implementação do sistema Nutri-Level está incentivando as empresas a desenvolver lanches com teor reduzido de açúcar, aumentando a demanda por xarope de glicose e outros adoçantes produzidos a partir de amidos.

A Europa mantém uma demanda estável por meio de iniciativas focadas em sustentabilidade e requisitos de rótulo limpo. A aprovação pela Autoridade Europeia para a Segurança dos Alimentos (EFSA) do xarope de isomaltulose e a diretiva de ecodesign pendente do bloco impulsionam a demanda por tecnologias de processamento de baixo teor de carbono. A América do Sul se beneficia do abundante estoque de mandioca e das novas linhas de HFCS brasileiras recém-inauguradas que exportam para engarrafadoras regionais. O Oriente Médio e a África representam oportunidades emergentes à medida que a urbanização e o consumo de alimentos processados aumentam, embora as limitações de infraestrutura restrinjam o potencial de crescimento imediato.

Cenário Competitivo

O mercado de adoçantes de amido exibe concentração moderada, indicando fragmentação competitiva que permite oportunidades estratégicas de consolidação. Líderes globais como Cargill Incorporated, Archer Daniels Midland, Tate & Lyle PLC, Ingredion Inc. e Roquette Frères buscam upgrades de capacidade, integração vertical de matérias-primas e aquisições de ingredientes especiais.

Inovadores de médio porte concentram-se em açúcares raros e avanços enzimáticos. Roquette e Bonumose avançam na ampliação de escala da tagatose por meio de biocatalisadores proprietários. Roquette e Green Plains utilizam a Tecnologia de Açúcar Limpo para fornecer dextrose de baixo teor de carbono a partir da fermentação de milho com 40% de menor intensidade de gases de efeito estufa. Os registros de propriedade intelectual sobre imobilização enzimática, filtração por membrana e desenvolvimento de cepas guiado por inteligência artificial continuam a aumentar, ilustrando o papel da tecnologia como diferenciador competitivo.

Especialistas regionais, incluindo Zhucheng Dongxiao Biotechnology na China e Gulshan Polyols na Índia, capturam a demanda local por meio de vantagens de custo e apoio governamental. As joint ventures estratégicas, exemplificadas pela planta de amido AGRANA-Ingredion na Romênia, sublinham a importância da proximidade geográfica aos principais clientes.

Líderes do Setor de Adoçantes de Amido

Cargill Incorporated

The Archer Daniels Midland Company

Ingredion Inc.

Tate & Lyle PLC

Roquette Frères

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Cargill inaugurou uma planta de moagem de milho em Gwalior, Madhya Pradesh, por meio de uma parceria com a Saatvik Agro Processors. A instalação tem uma capacidade inicial de 500 toneladas por dia, expansível para 1.000 toneladas por dia, e produz derivados de amido, incluindo adoçantes para os crescentes setores de confeitaria, fórmula infantil e laticínios da Índia.

- Outubro de 2024: A Green Plains Inc. inaugurou a primeira instalação comercial de Tecnologia de Açúcar Limpo™ (CST™) em Shenandoah, Iowa. A instalação, utilizando um processo patenteado da Fluid Quip Technologies, produz dextrose e xaropes de glicose com até 40% de menor intensidade de carbono em comparação com os métodos convencionais de moagem a úmido.

- Outubro de 2024: A Tate & Lyle estabeleceu o ALFIE (Laboratório Automatizado para Experimentação de Ingredientes) em seu Centro de Colaboração e Inovação com Clientes em Singapura. O laboratório equipado com robótica acelera o desenvolvimento de soluções de sensação na boca realizando testes de caracterização de ingredientes até dez vezes mais rápido, incorporando capacidades de modelagem preditiva e conectividade de dados.

Escopo do Relatório do Mercado Global de Adoçantes de Amido

O mercado global de adoçantes de amido é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado estudado é segmentado em dextrina, frutose, xarope de milho de alta frutose, xarope de glicose e álcoois de açúcar. O segmento de álcoois de açúcar é ainda classificado em sorbitol, maltitol, xilitol, eritritol e outros álcoois de açúcar. Por aplicação, o relatório analisa padaria, laticínios e sobremesas, carnes e produtos à base de carne, sopas, molhos e temperos, bebidas, confeitaria, suplementos dietéticos e outras aplicações. Além disso, o relatório leva em consideração o mercado de adoçantes de amido em economias estabelecidas e emergentes, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Xarope de Milho de Alta Frutose (HFCS) |

| Dextrina |

| Frutose |

| Xaropes de Glicose |

| Xarope de Maltose |

| Outros |

| Milho |

| Trigo |

| Mandioca/Tapioca |

| Batata |

| Outros |

| Líquido |

| Sólido |

| Alimentos e Bebidas | Padaria e Confeitaria |

| Laticínios e Sobremesas | |

| Bebidas | |

| Carnes e Aves | |

| Outros Alimentos e Bebidas | |

| Produtos Farmacêuticos | |

| Cuidados Pessoais e Cosméticos | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Países Baixos | |

| Itália | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Nigéria | |

| Arábia Saudita | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Xarope de Milho de Alta Frutose (HFCS) | |

| Dextrina | ||

| Frutose | ||

| Xaropes de Glicose | ||

| Xarope de Maltose | ||

| Outros | ||

| Por Fonte | Milho | |

| Trigo | ||

| Mandioca/Tapioca | ||

| Batata | ||

| Outros | ||

| Por Forma | Líquido | |

| Sólido | ||

| Por Aplicação | Alimentos e Bebidas | Padaria e Confeitaria |

| Laticínios e Sobremesas | ||

| Bebidas | ||

| Carnes e Aves | ||

| Outros Alimentos e Bebidas | ||

| Produtos Farmacêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Baixos | ||

| Itália | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Nigéria | ||

| Arábia Saudita | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de adoçantes de amido?

O mercado de adoçantes de amido está avaliado em USD 23,66 bilhões em 2026 e está projetado para atingir USD 30,48 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente?

Os produtos farmacêuticos registram o maior crescimento, com uma previsão de CAGR de 7,10% para 2026-2031.

Qual é o tamanho da Ásia-Pacífico neste mercado?

A Ásia-Pacífico é a região de crescimento mais rápido, a uma CAGR de 6,88%, impulsionada por reformas de rotulagem e rendas disponíveis crescentes.

Por que os adoçantes à base de mandioca estão ganhando atenção?

A mandioca cresce bem em climas tropicais, apoia o posicionamento sem OGM e registra a maior CAGR em nível de fonte a 6,75%.

Página atualizada pela última vez em: