Tamanho e Participação do Mercado de Amido Clean Label

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

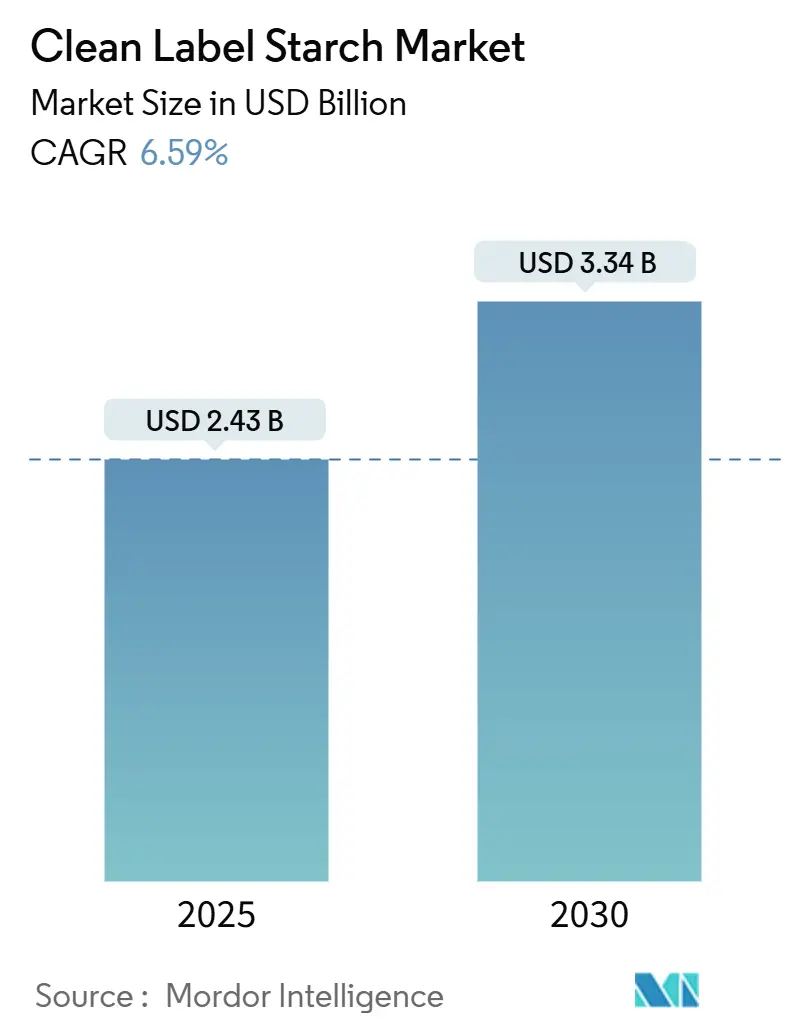

| Tamanho do Mercado (2025) | 2.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Amido Clean Label por Mordor Intelligence

O mercado global de amido clean label atingiu um marco significativo, alcançando USD 2,43 bilhões em 2025, e está preparado para se expandir ainda mais para USD 3,34 bilhões até 2030, demonstrando uma taxa de crescimento anual composta (CAGR) constante de 6,59%. Essa trajetória ascendente no tamanho do mercado decorre do cenário regulatório em evolução e da maior conscientização dos consumidores em relação à transparência dos ingredientes. Desenvolvimentos regulatórios notáveis incluem a revisão abrangente da definição de "saudável" pela Agência de Alimentos e Medicamentos dos Estados Unidos (FDA), que entrou em vigor em fevereiro de 2025, e a implementação pela China de rigorosos padrões de rotulagem de alimentos (GB 7718-2025), com início previsto para março de 2027 [1]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos, "Uso da Declaração "Saudável" na Rotulagem de Alimentos," fda.gov. O avanço do mercado é facilitado principalmente por tecnologias inovadoras de modificação física, permitindo que os fabricantes ofereçam desempenho funcional ideal sem recorrer a alterações químicas. Esse progresso tecnológico aborda efetivamente o desafio do setor de manter a eficiência de processamento enquanto adere aos requisitos de amido clean label.

Principais Conclusões do Relatório

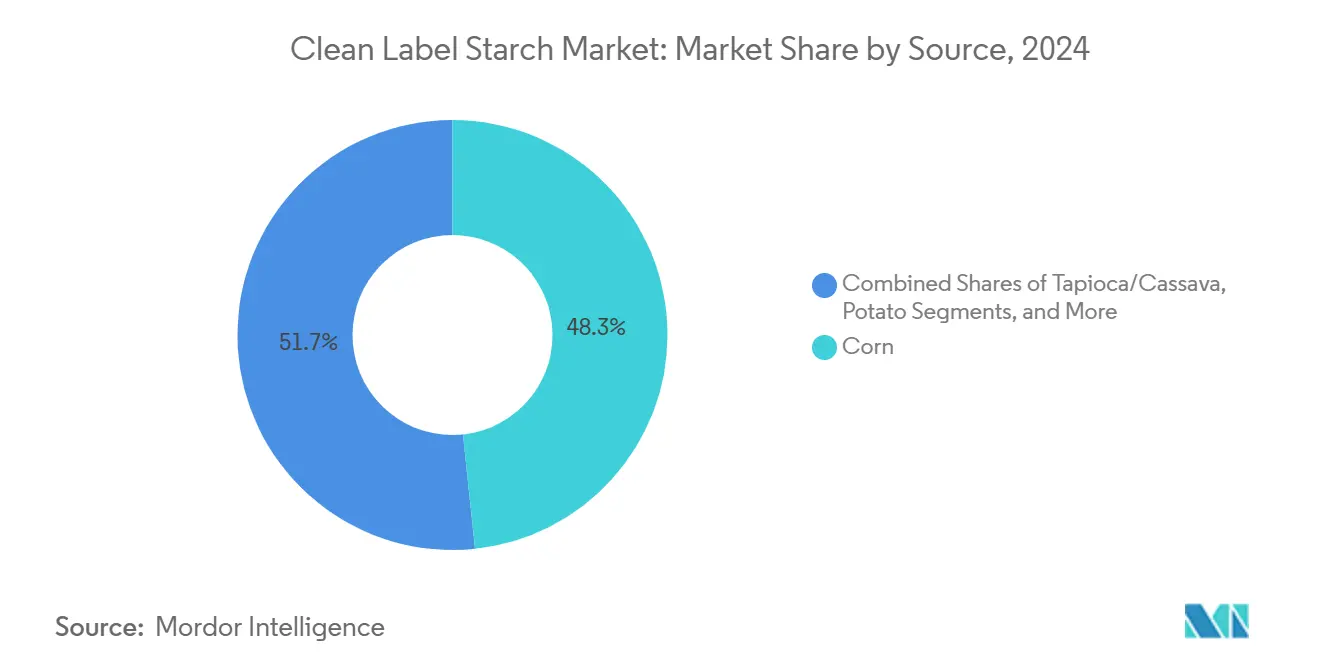

- Por fonte, o milho deteve 48,33% da participação do mercado de amido clean label em 2024 e a tapioca/mandioca tem previsão de crescer a uma CAGR de 7,48% entre 2025-2030.

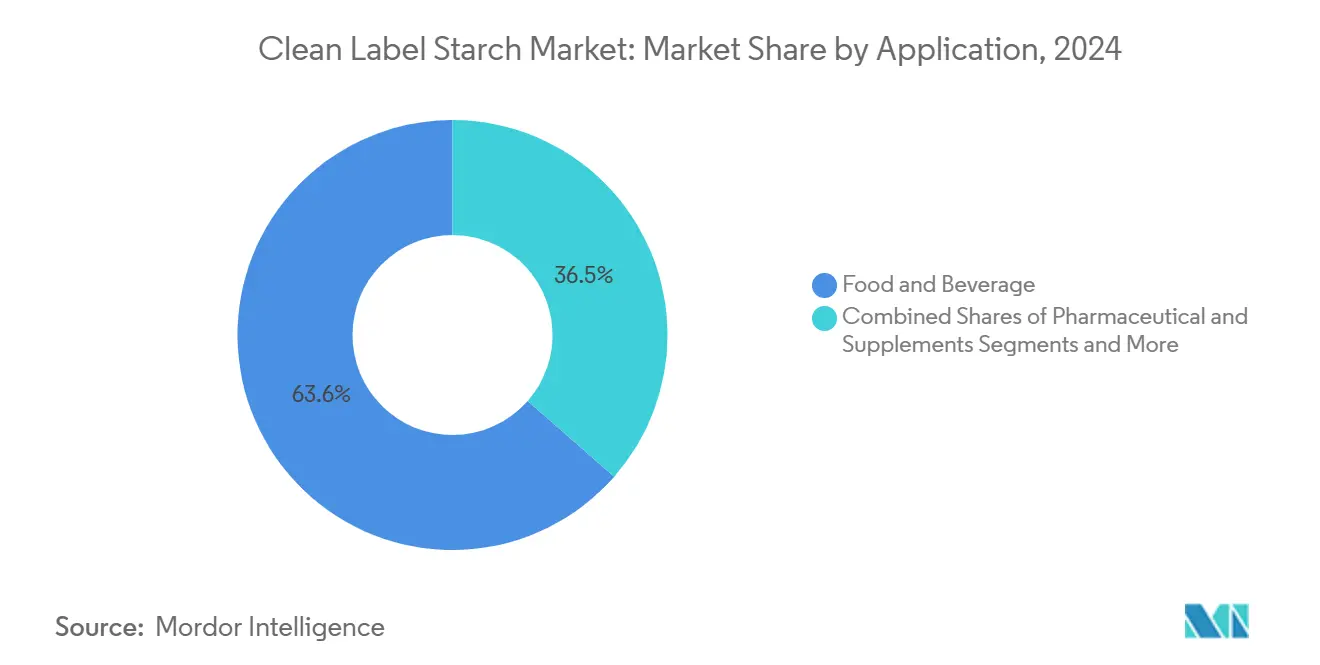

- Por aplicação, alimentos e bebidas comandaram 63,55% do tamanho do mercado de amido clean label em 2024, enquanto farmacêutico e suplementos avança a uma CAGR de 7,64% até 2030.

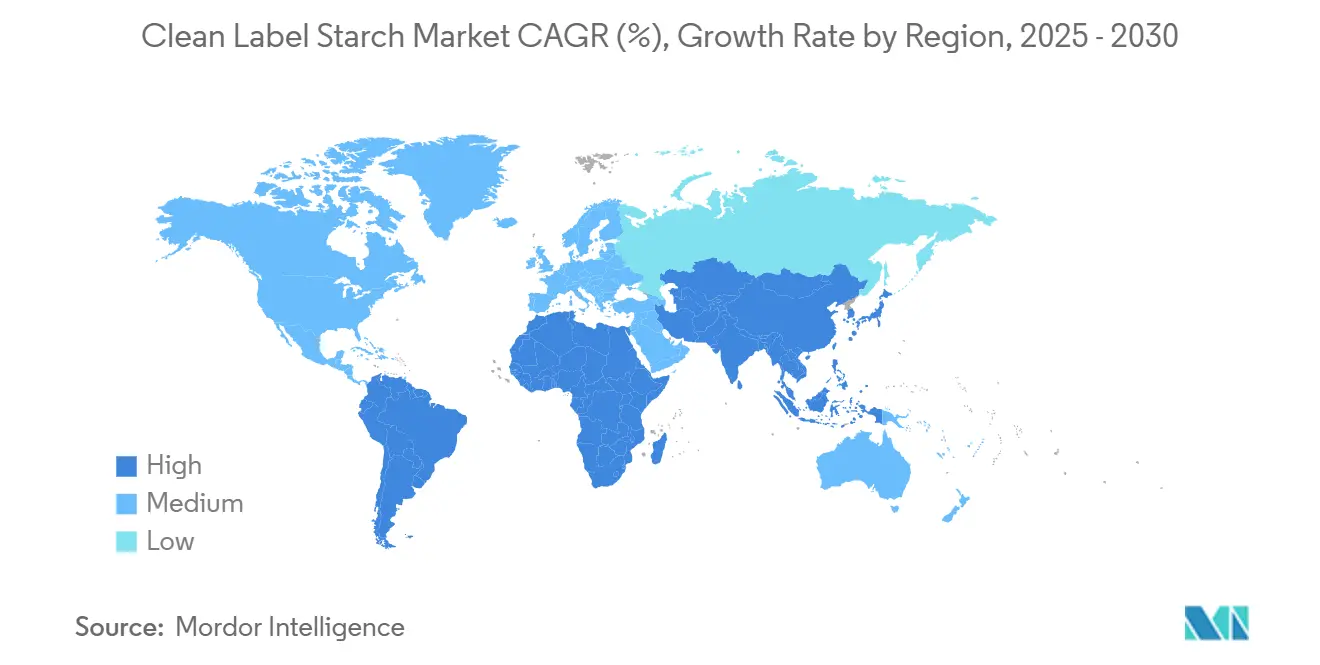

- Por geografia, a América do Norte liderou com 37,94% de participação na receita em 2024, enquanto a Ásia-Pacífico tem projeção de registrar uma CAGR de 7,83% de 2025 a 2030.

Tendências e Perspectivas do Mercado Global de Amido Clean Label

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por ingredientes naturais e minimamente processados | +1.8% | Global com posicionamento premium na América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Maior foco do consumidor em transparência alimentar e rotulagem de ingredientes | +1.5% | América do Norte e União Europeia como núcleo, expandindo para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Preferência por alimentos à base de plantas e livres de alérgenos | +1.2% | Global, adoção acelerada em centros urbanos | Médio prazo (2-4 anos) |

| Avanços técnicos na modificação física do amido | +0.9% | Centros de fabricação na América do Norte, União Europeia e Tailândia | Longo prazo (≥4 anos) |

| Tendências de saúde e bem-estar priorizando produtos sem aditivos | +0.8% | América do Norte e União Europeia, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Capacidade do amido clean label de suportar variadas condições de processamento | +0.6% | Centros de fabricação globais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Ingredientes Naturais e Minimamente Processados

A demanda dos consumidores evoluiu significativamente, com os clientes buscando não apenas produtos voltados para a saúde, mas também total transparência sobre como os ingredientes percorrem o caminho da origem à prateleira. A revisão abrangente da definição de "saudável" pela Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) representa uma mudança crucial, exigindo que os fabricantes incluam grupos alimentares específicos que correspondam diretamente ao que os consumidores esperam de seus produtos. Essa atualização regulatória elimina efetivamente a confusão entre alegações de marketing e valor nutricional real. Em resposta às necessidades do mercado, os fabricantes adotaram técnicas inovadoras de modificação física, como tratamentos por ultrassom e hidrotérmicos, que aprimoram o desempenho do amido sem depender de processos químicos. Esse avanço tecnológico aborda diretamente os desafios do setor em manter a qualidade do produto enquanto atende às preferências dos consumidores por listas de ingredientes mais simples. O argumento de negócio para essa abordagem é convincente, pois as empresas que implementam esses métodos conseguiram capturar prêmios de preço que variam de 15 a 20% acima dos produtos de amido modificado tradicionais, demonstrando forte aceitação do mercado às iniciativas de amido clean label.

Maior Foco do Consumidor em Transparência Alimentar e Rotulagem de Ingredientes

O alinhamento regulatório global está transformando os requisitos de transparência nos principais mercados, mudando fundamentalmente a forma como as empresas operam. A implementação pela China do GB 7718-2025 agora exige divulgação abrangente de ingredientes, enquanto o Regulamento Geral de Segurança de Produtos da União Europeia impõe padrões de rastreabilidade mais rigorosos em toda a cadeia de suprimentos. Esse movimento em direção à padronização oferece vantagens operacionais significativas para grandes fabricantes, mas simultaneamente impõe um ônus financeiro substancial às empresas menores que tentam manter a conformidade. As diretrizes propostas pela Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) para rotulagem nutricional na parte frontal da embalagem representam uma mudança significativa em direção a informações nutricionais mais acessíveis ao consumidor, o que pode influenciar substancialmente como os fabricantes posicionam e comercializam amidos clean label em comparação com suas alternativas sintéticas [2]Fonte: Registro Federal, "Rotulagem de Alimentos: Informações Nutricionais na Parte Frontal da Embalagem," federalregister.gov. No âmbito estadual, o Texas e a Louisiana introduziram regulamentações que exigem transparência por código QR para aditivos específicos, espelhando tendências federais mais amplas e criando um cenário de conformidade complexo que naturalmente favorece organizações com profunda expertise regulatória. Em resposta a essas pressões duplas de requisitos regulatórios e expectativas dos consumidores em evolução, as empresas estão fazendo investimentos substanciais em sofisticados sistemas de documentação da cadeia de suprimentos que podem validar efetivamente as alegações de amido clean label por meio de dados abrangentes e rastreáveis.

Preferência por Alimentos à Base de Plantas e Livres de Alérgenos

Os produtos à base de plantas agora abordam preocupações ambientais e éticas além das preferências alimentares, com amidos clean label funcionando como componentes essenciais em formulações de proteínas alternativas. Na região da Ásia-Pacífico, os consumidores priorizam os padrões de amido clean label em proteínas alternativas e permanecem cautelosos em relação a produtos altamente processados, apesar da crescente aceitação de opções à base de plantas. O foco em produtos livres de alérgenos cria oportunidades de mercado premium à medida que os fabricantes trabalham para remover alérgenos comuns enquanto preservam a textura e a estabilidade. Em 2024, o amido de ervilha emergiu como uma alternativa de amido clean label às fontes tradicionais de milho e batata, com pesquisas de mercado indicando forte preferência dos consumidores por amidos clean label e disposição para pagar preços premium por esses produtos. A combinação de tendências à base de plantas e requisitos livres de alérgenos oferece oportunidades de diferenciação para fabricantes que conseguem entregar desempenho funcional por meio de fontes alternativas de amido.

Avanços Técnicos na Modificação Física do Amido

Em 2024, as tecnologias de modificação física estão se tornando comercialmente viáveis, com técnicas como campos elétricos pulsados e microfluidização aprimorando a funcionalidade sem aditivos químicos. A instalação de Tecnologia de Açúcar Limpo da Green Plains demonstra esse avanço por meio de sua implementação em escala comercial, produzindo volumes substanciais de dextrose de baixo carbono com emissões de gases de efeito estufa significativamente menores do que os métodos tradicionais. As tecnologias térmicas, incluindo secagem em tambor, extrusão e o processo DIC, provam ser econômicas enquanto mantêm padrões de segurança alinhados com os requisitos de amido clean label. No entanto, escalar essas tecnologias enquanto se mantém economicamente competitivo com alternativas quimicamente modificadas requer investimento de capital substancial, conferindo vantagem aos fabricantes estabelecidos com capacidades de pesquisa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Exigências rigorosas da cadeia de suprimentos para matérias-primas de alta qualidade e não transgênicas | -1.2% | Global, com pressão aguda na América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Maior investimento em pesquisa e desenvolvimento necessário para inovar sem modificação química | -0.8% | Centros de fabricação com capacidades de pesquisa e desenvolvimento | Longo prazo (≥ 4 anos) |

| Potencial de contaminação cruzada por alérgenos | -0.5% | Instalações de fabricação globais | Médio prazo (2-4 anos) |

| Melhoria limitada da vida útil em comparação com contrapartes sintéticas | -0.4% | Global, afetando particularmente os mercados de exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Exigências Rigorosas da Cadeia de Suprimentos para Matérias-Primas de Alta Qualidade e Não Transgênicas

A complexidade do fornecimento de ingredientes não transgênicos continua a apresentar desafios significativos no mercado, pois a demanda dos consumidores supera consistentemente o fornecimento certificado disponível. Em resposta a essa dinâmica de mercado, grandes empresas agrícolas como a Cargill estabeleceram programas especializados de produtores para garantir um fornecimento estável de matérias-primas. Os prêmios de preço substanciais associados às culturas não transgênicas introduzem pressões financeiras que impactam a capacidade dos fabricantes de manter preços competitivos, particularmente em segmentos de mercado onde a sensibilidade ao preço é alta. O rigoroso processo de verificação da cadeia de suprimentos exige documentação abrangente e protocolos regulares de testes, o que não apenas aumenta a complexidade operacional, mas também requer investimentos substanciais em capital de giro. Apesar de dados do Ministério da Agricultura do Japão demonstrarem riscos mínimos de contaminação cruzada entre culturas transgênicas e não transgênicas, as fortes preferências dos consumidores continuam a exigir protocolos rígidos de segregação, adicionando camadas de complexidade às operações logísticas. A concentração geográfica da produção de culturas não transgênicas em regiões específicas expõe os fabricantes a potenciais interrupções no fornecimento, compelindo-os a desenvolver estratégias robustas de mitigação de riscos por meio de abordagens de fornecimento diversificadas e estabelecimento de parcerias contratuais de longo prazo com produtores.

Maior Investimento em Pesquisa e Desenvolvimento Necessário para Inovar sem Modificação Química

A pesquisa em modificação física exige investimento inicial de capital significativo, frequentemente chegando a milhões de dólares, enquanto oferece retornos comerciais incertos. Esse ônus financeiro afeta particularmente os fabricantes menores que visam posicionar seus produtos com amidos clean label no mercado. O intrincado processo de alcançar funcionalidade comparável por métodos físicos exige não apenas equipamentos avançados, mas também uma equipe de técnicos e pesquisadores qualificados — recursos tipicamente disponíveis para empresas estabelecidas com instalações de pesquisa e desenvolvimento bem desenvolvidas. A complexa rede de patentes em torno das técnicas de modificação física cria desafios significativos de propriedade intelectual, dificultando o acesso e a implementação dessas tecnologias por novas empresas. No âmbito das alternativas naturais, embora o desenvolvimento de amido reticulado usando compostos como ácido cítrico mostre resultados encorajadores, os fabricantes devem investir tempo e recursos consideráveis em estudos de validação para garantir que esses produtos tenham desempenho tão eficaz quanto suas contrapartes quimicamente modificadas. A ausência de diretrizes regulatórias claras para novos processos de modificação física em várias regiões introduz incertezas adicionais no mercado, compelindo as empresas a ponderar cuidadosamente suas decisões de investimento e estratégias de entrada no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Dominância do Milho Enfrenta Pressão de Diversificação

O cenário do mercado global de amido demonstra a contínua dominância do milho, mantendo uma participação de mercado substancial de 48,33% em 2024. Essa forte posição de mercado decorre das extensas redes da cadeia de suprimentos do milho e da sofisticada infraestrutura de processamento desenvolvida ao longo de décadas. Em resposta às dinâmicas de mercado e às estratégias de gestão de riscos, os fabricantes estão recorrendo cada vez mais à tapioca/mandioca como fonte alternativa de matéria-prima, com projeção de atingir uma taxa de crescimento notável de 7,48% de CAGR até 2030.

A Tailândia se estabeleceu como um ator fundamental no setor global de amido, liderando a produção mundial de mandioca com uma impressionante capacidade de processamento superior a 30 milhões de toneladas anuais, dos quais 80% são convertidos em amido [3]Fonte: Associação Tailandesa de Amido de Tapioca, "Histórico da Tapioca," thaitapiocastarch.org. Esse volume de produção significativo criou um ambiente de preços estável que desafia efetivamente as vantagens históricas de custo do milho no mercado. No segmento de mercado premium, o amido de batata mantém seu papel essencial em aplicações específicas, particularmente onde a clareza do produto e a neutralidade de sabor são parâmetros de qualidade cruciais. Embora o amido de trigo ofereça benefícios funcionais distintos em certos processos de fabricação, sua expansão de mercado enfrenta resistência crescente da crescente mudança dos consumidores em direção a alternativas sem glúten.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: O Crescimento Farmacêutico Supera a Inovação em Alimentos

O segmento farmacêutico e de suplementos tem projeção de atingir uma taxa de crescimento anual composta de 7,64% até 2030. Esse crescimento é impulsionado principalmente pelos fabricantes que expandem os ingredientes de amido clean label além das aplicações alimentares tradicionais. Em resposta às demandas do mercado, os fabricantes de excipientes estão desenvolvendo ativamente alternativas naturais para substituir aglutinantes e desintegrantes sintéticos em suas formulações. Um exemplo notável é o amido pré-gelatinizado LYCATAB da Roquette, que demonstrou forte viabilidade comercial em formas de dosagem oral. Sua conformidade com os padrões da Farmacopeia Europeia e dos Estados Unidos permitiu amplo acesso ao mercado em regiões globais.

O segmento de alimentos e bebidas atualmente mantém uma posição dominante com 63,55% de participação de mercado em 2024. No entanto, esse segmento está enfrentando desafios significativos de maturação do mercado. Essa mudança ocorre à medida que os ingredientes de amido clean label transitam de uma vantagem competitiva distintiva para um requisito essencial do setor. Os fabricantes nesse espaço agora devem navegar em um mercado onde as formulações de amido clean label são consideradas uma expectativa básica em vez de um fator diferenciador.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte mantém sua posição dominante no mercado de amido clean label, comandando uma participação de mercado substancial de 37,94% em 2024. Essa liderança decorre da infraestrutura regulatória bem estabelecida da região e de uma base de consumidores sofisticada que prioriza produtos alimentares premium e transparentes. O mercado se beneficia de desenvolvimentos regulatórios significativos, incluindo a revisão abrangente da definição de "saudável" pela Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) e as regulamentações propostas de rotulagem nutricional na parte frontal da embalagem. As iniciativas estaduais continuam a moldar o cenário, com o Texas implementando requisitos rigorosos de divulgação de ingredientes. As capacidades de fabricação da região estão se expandindo, como evidenciado pelo investimento estratégico de USD 200 milhões da Jungbunzlauer em uma instalação de goma xantana de última geração em Port Colborne, Ontário, que capitaliza os recursos locais de milho enquanto implementa medidas avançadas de proteção ambiental.

A região da Ásia-Pacífico emerge como o mercado de crescimento mais rápido, projetando uma robusta CAGR de 7,83% até 2030. Essa notável trajetória de crescimento é impulsionada pela rápida industrialização, pelo fortalecimento dos padrões de segurança alimentar e pela evolução dos marcos regulatórios. A implementação pela China dos padrões de rotulagem de alimentos GB 7718-2025 demonstra o compromisso da região com a transparência e o alinhamento com as tendências globais de amido clean label, incluindo disposições específicas para prevenir alegações enganosas como "sem aditivos alimentares". As crescentes capacidades de fabricação da região e as eficientes redes da cadeia de suprimentos apoiam ainda mais esse impulso de crescimento.

A Europa mantém sua presença significativa no mercado por meio de sofisticados mecanismos regulatórios, incluindo requisitos abrangentes de rotulagem sob o Regulamento 1169/2011 e novos mandatos de sustentabilidade por meio da Diretiva 2024/825. A implementação do Regulamento Geral de Segurança de Produtos da União Europeia em dezembro de 2024 introduz requisitos aprimorados de rastreabilidade, criando vantagens para fabricantes estabelecidos com sistemas de documentação robustos. Essas regulamentações focam particularmente na prevenção de alegações ambientais enganosas e na garantia da transparência dos produtos, reforçando a posição da Europa no mercado global de amido clean label.

Cenário Competitivo

O mercado de amido clean label demonstra concentração moderada, onde as empresas reformulam ativamente a dinâmica competitiva por meio de esforços estratégicos de consolidação. Essa transformação é evidente no crescente foco na integração vertical e nas aquisições de tecnologia em todo o setor. Um exemplo notável é o investimento significativo de USD 1,8 bilhão da Tate & Lyle na aquisição da CP Kelco, o que ressalta o valor substancial atribuído aos ingredientes de origem natural. Esse movimento estratégico reflete a tendência do setor em que a pectina e as gomas especiais comandam margens de lucro mais altas em comparação com os amidos convencionais, ao mesmo tempo que permite às empresas posicionar seus produtos com credenciais de amido clean label em diversas aplicações.

O cenário competitivo é cada vez mais influenciado pelas capacidades tecnológicas, particularmente nos processos de modificação física, que criam barreiras substanciais à entrada para participantes menores do mercado que carecem de infraestrutura robusta de pesquisa e desenvolvimento. A Green Plains se posicionou como pioneira do setor com sua Tecnologia de Açúcar Limpo, alcançando uma notável redução de 40% nas emissões de gases de efeito estufa enquanto mantém o desempenho funcional que justifica preços premium no mercado. Da mesma forma, o investimento substancial de USD 100 milhões da Ingredion na expansão de sua instalação em Indianápolis demonstra o compromisso da empresa com o desenvolvimento de soluções de textura e saúde. Esse investimento estratégico provou ser bem-sucedido, gerando um impressionante crescimento de 34% no lucro operacional durante 2025, validando a viabilidade econômica do posicionamento de amido clean label no mercado.

Embora empresas emergentes estejam explorando ativamente fontes alternativas e tecnologias de processamento inovadoras, elas encontram desafios significativos para escalar suas operações a níveis comerciais. Essa situação favorece naturalmente os fabricantes estabelecidos que possuem redes de distribuição bem desenvolvidas e ampla expertise regulatória. O número crescente de pedidos de patentes com foco em técnicas de modificação física, incluindo processos avançados como microfluidização e aplicações de campo elétrico pulsado, cria forte proteção de propriedade intelectual. Esses portfólios de patentes limitam efetivamente a acessibilidade da tecnologia aos concorrentes e ajudam a manter vantagens competitivas para as empresas líderes em inovação, moldando a direção futura do mercado de amido clean label.

Líderes do Setor de Amido Clean Label

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland

Ingredion Incorporated

Roquette Frères

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Ingredion anunciou uma expansão de USD 100 milhões em sua planta no lado oeste de Indianápolis para aprimorar as capacidades de produção e apoiar o crescimento futuro em soluções de textura, refletindo o compromisso com a demanda por produtos de amido clean label

- Novembro de 2024: A Roquette Frères emitiu EUR 600 milhões em notas sênior para financiar a aquisição do Negócio Alvo da International Flavors and Fragrances, fortalecendo as capacidades no mercado de amido clean label e nos setores de nutrição alimentar

- Novembro de 2024: A Tate & Lyle concluiu a aquisição da CP Kelco por USD 1,8 bilhão, criando um negócio líder global de soluções especiais para alimentos e bebidas com capacidades aprimoradas em adoçamento, sensação bucal e fortificação

Escopo do Relatório Global do Mercado de Amido Clean Label

| Milho |

| Tapioca/Mandioca |

| Batata |

| Trigo |

| Outros |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Salgadinhos | |

| Sopas, Molhos e Temperos | |

| Produtos Lácteos | |

| Carne e Produtos Cárneos | |

| Outros | |

| Farmacêutico e Suplementos | |

| Cuidados Pessoais e Cosméticos | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Fonte | Milho | |

| Tapioca/Mandioca | ||

| Batata | ||

| Trigo | ||

| Outros | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Salgadinhos | ||

| Sopas, Molhos e Temperos | ||

| Produtos Lácteos | ||

| Carne e Produtos Cárneos | ||

| Outros | ||

| Farmacêutico e Suplementos | ||

| Cuidados Pessoais e Cosméticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de amido clean label até 2030?

O mercado tem projeção de atingir USD 3,34 bilhões até 2030, expandindo-se a uma CAGR de 6,59%.

Qual segmento de fonte deve registrar o crescimento mais rápido até 2030?

A tapioca/mandioca tem previsão de registrar uma CAGR de 7,48% à medida que os fabricantes diversificam sua dependência do milho.

Por que o setor farmacêutico está ganhando impulso na adoção de amido clean label?

A pressão regulatória para substituir excipientes sintéticos e a crescente confiança dos consumidores em ingredientes naturais impulsionam a adoção farmacêutica, que cresce a uma CAGR de 7,64%.

Como as recentes mudanças regulatórias estão influenciando a dinâmica regional do mercado?

As definições atualizadas da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA), as diretivas de sustentabilidade da União Europeia e o GB 7718-2025 da China elevam coletivamente os padrões de transparência, impulsionando a demanda global por amido clean label.

Qual é o grau de concentração da base global de fornecedores?

As principais empresas de ingredientes detêm participação suficiente para indicar consolidação moderada com espaço para inovadores de nicho.

Página atualizada pela última vez em: