Tamanho e Participação do Mercado de Leite Condensado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

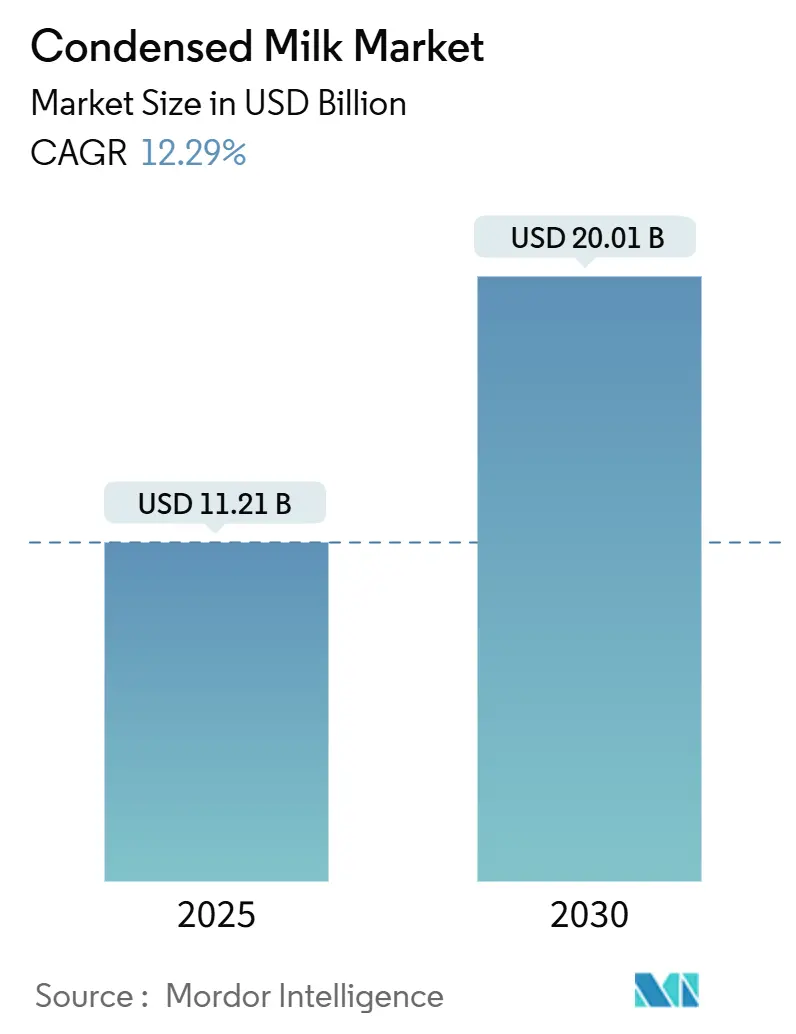

| Tamanho do Mercado (2025) | 11.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.29% CAGR |

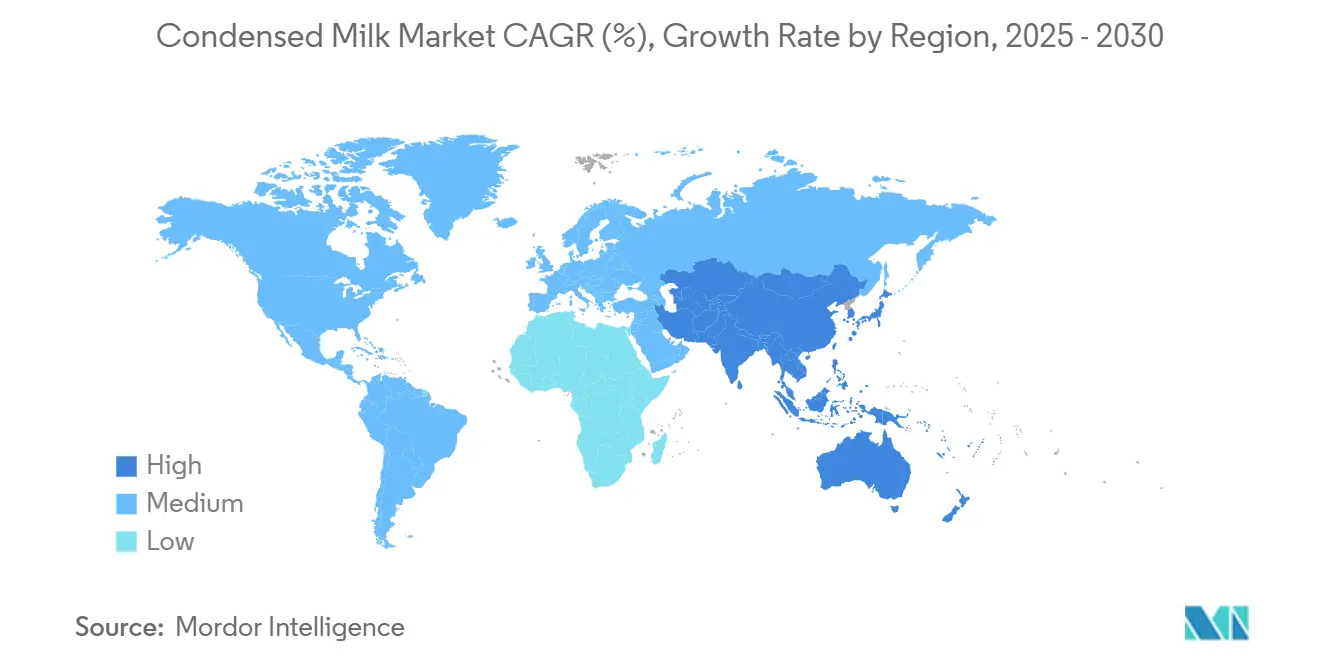

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Leite Condensado pela Mordor Intelligence

O mercado global de leite condensado, avaliado em USD 11,21 bilhões em 2025, deve atingir USD 20,01 bilhões até 2030, com uma TCAC de 12,29% durante o período de previsão. O mercado se transformou de um produto lácteo tradicional para um ingrediente essencial usado na fabricação de panificação, bebidas prontas para consumo e produtos à base de plantas. O crescimento é impulsionado pela demanda consistente tanto do processamento industrial de alimentos quanto dos setores de varejo, onde a longa vida útil e versatilidade do leite condensado ajudam os fabricantes a gerenciar as operações da cadeia de suprimentos de forma eficaz. A expansão do mercado é apoiada pelo aumento da produção de panificação e confeitaria, especialmente em mercados emergentes onde populações urbanas impulsionam maior consumo de sobremesas embaladas e alimentos de conveniência. A incorporação de leite condensado adoçado em bebidas prontas para consumo de café criou novas oportunidades, já que os fabricantes o utilizam para adoçar e melhorar a textura para atender à crescente demanda da cultura de café.

Principais Destaques do Relatório

- Por tipo de produto, formulações lácteas capturaram 86,52% de participação em 2024; alternativas não lácteas/à base de plantas estão projetadas para crescer a uma TCAC de 14,01%.

- Por categoria, variantes adoçadas dominaram com 70,50% de participação em 2024, enquanto leite não adoçado está previsto para registrar uma TCAC de 12,00% de 2025-2030.

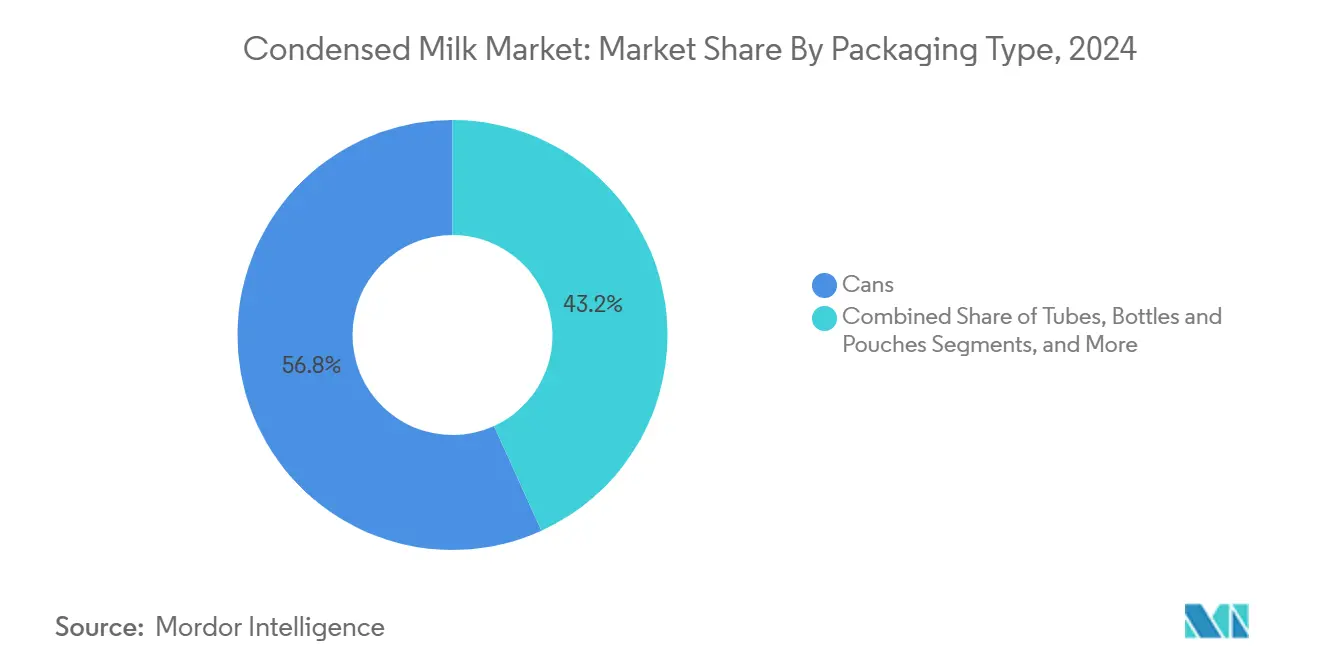

- Por tipo de embalagem, latas capturaram 56,80% da participação do mercado de leite condensado em 2024, enquanto formatos de tubos estão definidos para se expandir a uma TCAC de 8,90% até 2030.

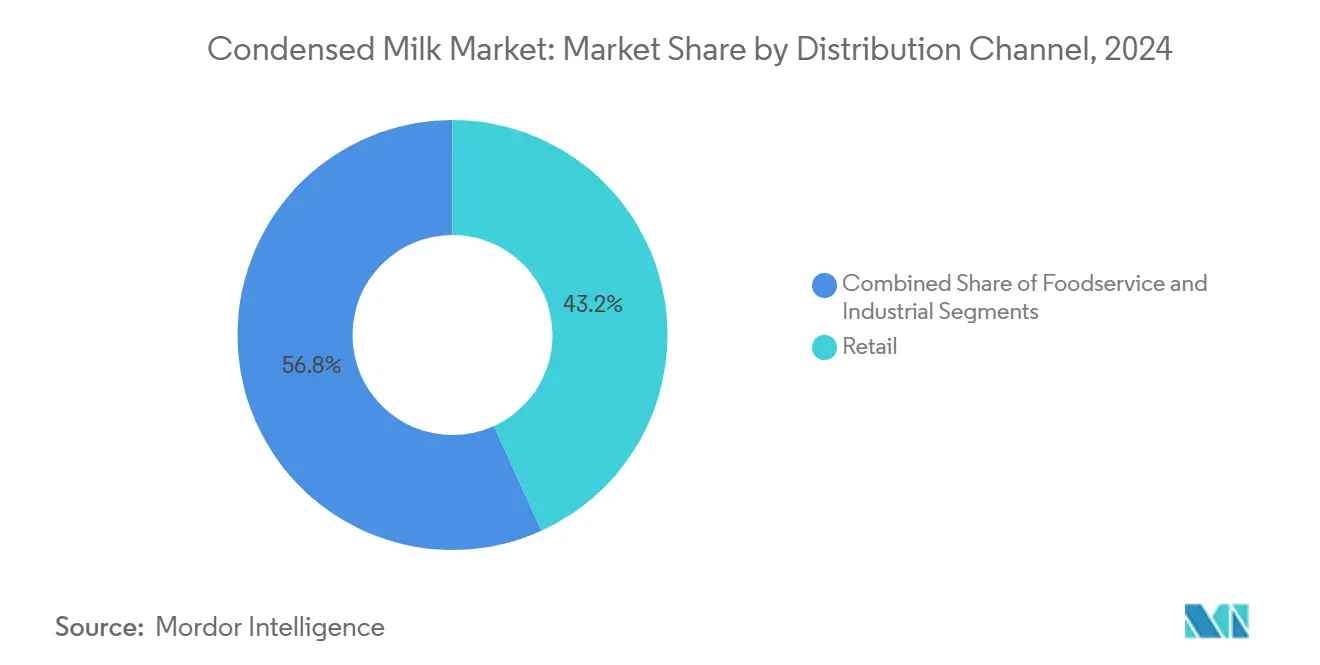

- Por canal de distribuição, varejo representou 43,20% da participação do tamanho do mercado de leite condensado em 2024, ainda assim alimentação fora do lar está avançando mais rapidamente a uma TCAC de 10,40%.

- Por geografia, América do Norte liderou com 41,22% da participação do mercado de leite condensado em 2024 e está projetada para crescer a uma TCAC de 4,50% até 2030.

Tendências e Insights do Mercado Global de Leite Condensado

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento na Capacidade de Fabricação de Panificação e Confeitaria | +2.5% | Global, com concentração na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Crescente Uso de Leite Condensado Adoçado em Bebidas RTD de Café | +1.8% | América do Norte, Europa, mercados urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ascensão de Formulações Veganas/À Base de Plantas de Coco e Aveia Condensadas | +1.2% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Longa Vida Útil Impulsiona Demanda | +0.9% | Global, particularmente mercados emergentes com cadeia de frio limitada | Longo prazo (≥ 4 anos) |

| Conveniência e Versatilidade de Uso | +0.7% | Global, com ênfase em mercados urbanos | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Sobremesas Estáveis em Temperatura Ambiente em Centros Turísticos | +0.6% | Regiões dependentes de turismo: Caribe, Sudeste Asiático, Mediterrâneo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Capacidade de Fabricação de Panificação e Confeitaria

De acordo com os dados mais recentes disponíveis da International Dairy Deli Bakery Association[1]International Dairy Deli Bakery Association, "Dollar Sales in Bakery Products", www.iddba.org, para 2024, as vendas em panificação total aumentaram 5,7% em relação ao ano anterior para USD 43,5 bilhões, enquanto as vendas unitárias declinaram 1,7%. Este crescimento gerou aumento da demanda por leite condensado como ingrediente essencial em vários produtos de panificação, incluindo bolos, doces e confeitaria. A versatilidade do leite condensado em aplicações de panificação, desde o enriquecimento de massas até a criação de recheios e coberturas, fortaleceu sua posição como ingrediente crucial.

Além disso, com a expansão das capacidades de fabricação de panificação e confeitaria, a demanda por leite condensado, um ingrediente crítico em recheios, glacês e sobremesas, aumentou significativamente. À medida que a produção se expande, os fabricantes estão aproveitando insumos lácteos estáveis em temperatura ambiente e com alto teor de gordura, como o leite condensado, para melhorar a eficiência operacional e mitigar riscos de deterioração. Esta mudança impulsionou investimentos estratégicos na cadeia de suprimentos, incluindo a modernização da infraestrutura de armazenamento refrigerado e o estabelecimento de acordos de longo prazo com fornecedores de laticínios. Essas medidas garantem um fornecimento confiável de ingredientes para apoiar operações de panificação e confeitaria em larga escala.

Crescente Uso de Leite Condensado Adoçado em Bebidas RTD de Café

Fabricantes de café pronto para consumo integram cada vez mais leite condensado adoçado como ingrediente premium que oferece perfis autênticos de sabor de café enquanto simplifica os processos de produção. Esta integração atende à demanda dos consumidores por experiências convenientes de café que replicam preparações tradicionais de café vietnamita e tailandês, onde o leite condensado serve tanto como adoçante quanto como cremoso. As empresas de bebidas aproveitam as propriedades naturais de emulsificação do leite condensado para obter textura e sensação na boca consistentes em todas as execuções de produção, reduzindo a necessidade de estabilizadores adicionais ou ingredientes artificiais.

Além disso, a tendência em direção a bebidas RTD de café premium tem beneficiado particularmente o leite condensado adoçado, já que demografias mais jovens, especialmente millennials e Geração Z, impulsionam a demanda por cold brew coffee e bebidas enriquecidas com nutrientes. A influência das redes sociais no marketing desses produtos acelerou a adoção, com ofertas visualmente atrativas e únicas ganhando tração.

Ascensão de Formulações Veganas/À Base de Plantas de Coco e Aveia Condensadas

Alternativas de leite condensado à base de plantas capturam participação de mercado através de avanços tecnológicos que replicam a funcionalidade láctea tradicional enquanto abordam a intolerância à lactose e preocupações ambientais. Formulações à base de coco aproveitam o conteúdo natural de gordura para obter textura cremosa, enquanto variantes à base de aveia capitalizam o conteúdo de beta-glucano para posicionamento nutricional aprimorado. Adicionalmente, a Nature's Charm, um participante-chave do mercado, oferece leite condensado adoçado de coco vegano, que é amplamente utilizado em panificação e bebidas.

A demanda crescente por tais produtos está obrigando empresas lácteas estabelecidas e startups emergentes a expandir seus portfólios e capitalizar no mercado de sobremesas à base de plantas em rápido crescimento. Além disso, produtos de leite condensado à base de plantas não apenas diversificam as ofertas aos consumidores, mas também se alinham com objetivos corporativos de sustentabilidade ao reduzir a dependência da agricultura animal e minimizar emissões de carbono. Também, grandes varejistas estão aumentando o espaço nas prateleiras para ingredientes veganos de panificação, refletindo crescente adoção mainstream e fortes perspectivas de crescimento para formulações de leite condensado à base de coco e aveia.

Longa Vida Útil Impulsiona Demanda

A indústria láctea adaptou suas operações pós-pandemia priorizando produtos estáveis em temperatura ambiente, incluindo leite condensado. As empresas fortaleceram suas cadeias de suprimentos através da diversificação de fornecedores, gestão aprimorada de estoque e investimentos tecnológicos. A indústria implementou sistemas de rastreamento e automação para otimizar operações e reduzir custos operacionais, enquanto incorpora soluções sustentáveis de embalagem.

A nova instalação de co-manufatura de 190.000 pés quadrados da Suntado LLC em Burley, Idaho, demonstra essa evolução, produzindo bebidas lácteas e à base de plantas de vida útil estendida (ESL) e ultra alta temperatura (UHT). A instalação, que iniciou operações em junho de 2024, incorpora embalagem Tetra Pak para melhorar a sustentabilidade e minimizar necessidades de refrigeração, com capacidade de processamento diário de 800.000 a 1 milhão de libras de leite. A ênfase na estabilidade em temperatura ambiente é significativa em regiões com infraestrutura limitada de cadeia de frio, permitindo distribuição de leite condensado em áreas onde o transporte de laticínios frescos permanece difícil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidade nos Preços Globais do Leite em Pó Integral | -1.4% | Global, com impacto agudo em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Lacunas na Cadeia de Frio Logística | -0.8% | Mercados emergentes: África Subsaariana, Sudeste Asiático, América Latina | Médio prazo (2-4 anos) |

| Cotas de Importação Rigorosas sobre Gordura Láctea | -0.6% | América do Norte, Europa, mercados domésticos protegidos | Longo prazo (≥ 4 anos) |

| Disponibilidade de Alternativas | -0.5% | Mercados desenvolvidos com ofertas diversas de produtos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços Globais do Leite em Pó Integral

Flutuações de preços de matérias-primas criam pressão de margem para fabricantes de leite condensado. Interrupções relacionadas ao clima em grandes regiões produtoras de laticínios, combinadas com tensões geopolíticas que afetam fluxos comerciais, amplificam a volatilidade de preços e complicam negociações de contratos de longo prazo entre fornecedores e fabricantes de alimentos. Produtores menores enfrentam desafios particulares no gerenciamento do risco de preço, já que carecem da escala para implementar estratégias sofisticadas de hedge ou negociar acordos de preços baseados em volume com fornecedores de laticínios.

O declínio de 7% na produção de leite argentino previsto para 2024 devido à instabilidade econômica ilustra como choques regionais de oferta podem se propagar através de mecanismos globais de preços, de acordo com o Departamento de Agricultura dos Estados Unidos [2]United States Department of Agriculture, "Dairy and Products Annual- Argentina (November 2024)", usda.gov/. Contratos futuros se tornam essenciais para manter posicionamento competitivo, embora requeiram compromissos de capital de giro que sobrecarregam os recursos financeiros de operadores menores.

Lacunas na Cadeia de Frio Logística: Desafios de Distribuição Persistem

O mercado de leite condensado continua a enfrentar desafios significativos de distribuição, particularmente em mercados emergentes com infraestrutura de cadeia de frio subdesenvolvida. Questões-chave incluem escassez de mão de obra, custos crescentes de transporte e a necessidade de controle rigoroso de temperatura para manter a qualidade do produto. Líderes da indústria estão respondendo com rotas de transporte otimizadas, soluções aprimoradas de embalagem e tecnologia para monitoramento em tempo real das condições durante o transporte.

A importância de manter uma cadeia de frio eficaz é fundamental, já que impacta diretamente a vida útil e qualidade do produto, criando vantagem competitiva para produtos de leite condensado estáveis em temperatura ambiente que podem contornar requisitos de refrigeração. Tecnologias avançadas, incluindo IA e sistemas inteligentes de refrigeração, são cada vez mais implantadas para melhorar a eficácia operacional na distribuição de laticínios, embora a implementação permaneça desigual entre mercados globais, criando tanto desafios quanto oportunidades para produtores de leite condensado com redes de distribuição robustas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Embalagem: Inovação Impulsiona Diversificação

Latas detêm a participação dominante de mercado em 56,80% em 2024, enquanto tubos mostram a maior taxa de crescimento a 8,90% TCAC durante 2025-2030, impulsionados pela demanda dos consumidores por conveniência e controle de porção. Latas mantêm sua liderança de mercado devido à estabilidade comprovada em temperatura ambiente, aceitação ampla do consumidor e custo-efetividade na fabricação e distribuição. O formato tradicional de lata também se beneficia de cadeias de suprimentos estabelecidas e infraestrutura robusta de reciclagem em mercados globais. No entanto, novos formatos de embalagem estão emergindo no mercado para atender necessidades evolutivas dos consumidores e requisitos de sustentabilidade.

A gama de produtos da SIG, incluindo caixas de cartão assépticas, sachês com bico e sistemas bag-in-box para produtos lácteos e leite condensado adoçado, oferece segurança alimentar aprimorada através de processos avançados de esterilização, qualidade de produto melhorada através de melhores métodos de preservação e conveniência aumentada com recursos de despejo fácil, enquanto reduz impacto ambiental através da otimização de materiais. Esta tendência é demonstrada pela implementação da Berglandmilch da primeira máquina de enchimento asséptico SIG SmileBig 24 da Áustria em sua instalação de Klagenfurt, que produz embalagens de cartão ecológicas a uma taxa de 24.000 unidades por hora. As capacidades de produção de alta velocidade da instalação permitem fornecimento eficiente ao mercado enquanto mantém integridade do produto e reduz desperdício de embalagem.

Nota: Participações de todos os segmentos individuais estarão disponíveis mediante compra do relatório

Por Categoria: Adoçado Domina Enquanto Não Adoçado Acelera

Leite condensado adoçado detém 70,50% de participação de mercado em 2024, impulsionado por suas amplas aplicações tanto em segmentos de consumo quanto industriais. A dominância do produto é atribuída ao seu papel essencial em confeitaria, produtos de panificação e preparações de sobremesas. O segmento de leite evaporado não adoçado deve crescer a uma TCAC de 12,00% durante 2025-2030. O crescimento no segmento não adoçado decorre da crescente consciência sobre saúde entre consumidores e suas aplicações mais amplas em alimentos salgados e bebidas prontas para consumo.

A expansão do segmento é ainda apoiada pelo seu menor conteúdo de açúcar e versatilidade em aplicações culinárias. No mercado de leite condensado, a marca Carnation da Nestlé mantém liderança de mercado com alta consciência de marca através de sua ênfase na qualidade do produto e inovação. O sucesso da marca é reforçado por suas iniciativas consistentes de desenvolvimento de produto e forte rede de distribuição em canais de varejo.

Por Tipo de Produto: Alternativas Não Lácteas Ganham Momentum

Formulações lácteas tradicionais comandam 86,52% de participação de mercado em 2024, refletindo infraestrutura de fabricação estabelecida e familiaridade do consumidor com produtos convencionais de leite condensado. No entanto, alternativas não lácteas aceleram a 14,01% TCAC até 2030, impulsionadas pela consciência sobre intolerância à lactose e preocupações de sustentabilidade ambiental que reformulam decisões de compra em mercados desenvolvidos. Segmentos lácteos se beneficiam de economias de escala na aquisição e processamento, onde relacionamentos estabelecidos com fornecedores de leite permitem sourcing de matéria-prima custo-efetivo e consistência de qualidade.

Formulações à base de plantas enfrentam custos de produção mais altos devido a requisitos especializados de processamento e sourcing premium de ingredientes, embora a melhoria da eficiência de fabricação gradualmente reduza o diferencial de custos. Leite condensado à base de coco lidera o crescimento não lácteo através do conteúdo natural de gordura que replica de perto a textura e sensação na boca láctea, enquanto variantes à base de aveia ganham tração em mercados que enfatizam benefícios nutricionais e sourcing sustentável. Por exemplo, em outubro de 2023, a The Coconut Company lançou uma gama de produtos de coco, incluindo leite condensado de coco.

Por Canal de Distribuição: Crescimento de Alimentação Fora do Lar Supera Varejo

O segmento de varejo detém 43,20% de participação de mercado em 2024, mantendo sua posição como o maior canal de distribuição. Esta dominância reflete a preferência crescente dos consumidores por atividades de culinária e panificação doméstica, junto com a longa vida útil do produto e versatilidade em aplicações domésticas. O segmento de alimentação fora do lar está projetado para crescer a uma TCAC de 10,40% durante 2025-2030, impulsionado pelo número crescente de cafeterias e restaurantes focados em sobremesas.

Este crescimento é ainda apoiado pela crescente popularidade de bebidas especiais de café e ofertas inovadoras de sobremesas que incorporam leite condensado como ingrediente-chave. A dominância do canal de varejo decorre do papel do leite condensado como ingrediente doméstico essencial, particularmente em regiões onde panificação caseira é prevalente. A ampla disponibilidade do produto em supermercados, lojas de conveniência e plataformas online reforçou sua posição no setor de varejo.

Nota: Participações de todos os segmentos individuais estarão disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte mantém 41,22% de participação de mercado em 2024 através de infraestrutura estabelecida de processamento de alimentos e posicionamento premium de produto, enquanto a Ásia-Pacífico emerge como a região de crescimento mais rápido a 4,50% TCAC até 2030, impulsionada pela urbanização e renda disponível crescente. O mercado de leite condensado da América do Norte está evoluindo através de preferências evolutivas do consumidor e dinâmicas de produção, com os Estados Unidos permanecendo o consumidor dominante. O USDA prevê que a produção de leite dos EUA atinja 228,2 bilhões de libras em 2024, um aumento de 0,7%, impulsionado pela melhoria da produção por vaca apesar do declínio no tamanho dos rebanhos [3]United States Department of Agriculture, "Agricultural Outlook Forum 2024- Outlook for U.S. Dairy", usda.gov/. Além disso, a demanda do consumidor está mudando para produtos premium e especializados, particularmente no segmento de café pronto para consumo (RTD), onde o leite condensado é um ingrediente-chave em cold brew coffee e bebidas enriquecidas com nutrientes favorecidas por consumidores mais jovens.

O crescimento da Ásia-Pacífico é alimentado pela urbanização e cultura de café. No Vietnã, Vinamilk e FrieslandCampina comandam quase a maior participação da produção doméstica, destacando risco de concentração, mas também resiliência de marca. O crescimento anual da Indonésia em leite condensado adoçado sublinha afeição duradoura do consumidor ligada a bebidas tradicionais, de acordo com o Banco Mundial. Déficits de cadeia de frio limitam penetração na Indonésia e Índia rurais, mas investimento contínuo em infraestrutura apoiado por financiamento multilateral visa desbloquear novos bolsões de demanda.

A Europa enfatiza sustentabilidade e certificação de qualidade. A European Dairy Association registrou produção de leite subindo para 145 milhões de toneladas em 2024, com processadores canalizando volumes incrementais para itens de valor agregado em vez de manteiga commodity. Adicionalmente, consumidores do Norte da Europa, sensíveis a pegadas de carbono, abraçam leite condensado à base de plantas, encorajando laticínios estabelecidos a adquirir ou fazer parcerias com marcas veganas de nicho. O Leste Europeu permanece liderado por preço, sustentando demanda por produtos enlatados adoçados importados da Polônia e Holanda.

Cenário Competitivo

O mercado de leite condensado exibe fragmentação moderada. Isso cria um ambiente onde players estabelecidos mantêm participação significativa de mercado enquanto especialistas regionais e marcas emergentes podem competir efetivamente. Empresas como Nestlé, FrieslandCampina e Fonterra lideram através de suas extensas redes de distribuição e reconhecimento de marca.

No entanto, players regionais como Vinamilk asseguraram posições substanciais de mercado. Em 2023, a FrieslandCampina fortaleceu sua presença no Sudeste Asiático investindo em uma nova instalação de produção de leite condensado adoçado na Indonésia. O mercado apresenta oportunidades de crescimento em alternativas à base de plantas e formatos especializados de embalagem.

Novos entrantes do mercado incluem fabricantes especializados à base de plantas e empresas focadas em tecnologia como Warmsener, que produz leite condensado Fairtrade e à base de plantas usando métodos modernos de produção. A transformação digital se tornou essencial para o sucesso de mercado, como demonstrado pelas iniciativas digitais da Vinamilk em eficiência operacional e engajamento do cliente, que ajudaram a alcançar um aumento de receita de 2,2% ano-a-ano para VND 61.824 bilhões em 2024.

Líderes da Indústria de Leite Condensado

-

Santini Foods, Inc.

-

Hochwald Foods GmbH

-

Arla Foods Amba

-

Nestlé S.A.

-

Eagle Brand Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: Soprole, um fabricante de laticínios chileno conhecido por seus produtos de queijo, leite e iogurte, lançou leite condensado à sua linha de produtos. Esta adição expande o portfólio da Soprole para atender à crescente demanda do mercado por produtos lácteos.

- Janeiro 2025: Galloway Company, um fabricante de ingredientes lácteos baseado em Wisconsin, completou uma expansão de instalação em suas operações de Neenah. A implementação de um evaporador construído sob medida aumentou a capacidade de produção de leite condensado adoçado da planta em 100%.

- Junho 2024: Brancourts Dairy lançou seu leite condensado em uma inovadora embalagem transparente aquecível e segura para alimentos de 1,2 kg. Projetada para atender aos requisitos específicos de padeiros, esta embalagem avançada permite aos usuários monitorar visualmente o leite condensado adoçado enquanto ele se transforma em caramelo, permitindo controle preciso sobre como alcançar a cor e textura desejadas.

- Maio 2024: LTH Food Industries introduziu Jersey Durian Flavored Sweetened Condensed Milk nas Filipinas. O produto demonstra oportunidades de mercado para leite condensado adoçado com sabor de durian como ingrediente-chave na fabricação de sobremesas, incluindo bolos de durian, tortas e pastillas.

Escopo do Relatório do Mercado Global de Leite Condensado

Leite condensado é um produto de valor agregado derivado do leite pela redução do conteúdo de água, com/sem adição de açúcar para obter um produto denso.

O mercado global de leite condensado é segmentado por tipo de produto, categoria, tipo de embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em leite condensado lácteo e não lácteo. Baseado na categoria, o mercado é segmentado em leite condensado adoçado e não adoçado. Por tipo de embalagem, o mercado é segmentado em latas, tubos, garrafas e sachês, caixas de cartão e outros. O mercado é segmentado por canais de distribuição em varejo, alimentação fora do lar e industrial. O segmento de varejo é ainda segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas online e outros canais de varejo. Similarmente, o canal industrial é sub-segmentado em panificação e confeitaria, bebidas & bebidas à base de laticínios, nutrição infantil & pediátrica e outros. O mercado também é segmentado baseado na geografia como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio & África. O dimensionamento de mercado foi feito em termos de valor em USD para todos os segmentos mencionados acima.

| Lácteo |

| Não Lácteo/À Base de Plantas |

| Leite Condensado Adoçado |

| Leite Evaporado Não Adoçado |

| Latas |

| Tubos |

| Garrafas e Sachês |

| Caixas de Cartão (Tetra Pak e Outros) |

| Outros |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo Online | |

| Alimentação Fora do Lar | |

| Industrial | Panificação e Confeitaria |

| Bebidas e Bebidas à Base de Laticínios | |

| Nutrição Infantil e Pediátrica | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Holanda | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Lácteo | |

| Não Lácteo/À Base de Plantas | ||

| Por Categoria | Leite Condensado Adoçado | |

| Leite Evaporado Não Adoçado | ||

| Por Tipo de Embalagem | Latas | |

| Tubos | ||

| Garrafas e Sachês | ||

| Caixas de Cartão (Tetra Pak e Outros) | ||

| Outros | ||

| Por Canal de Distribuição | Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Alimentação Fora do Lar | ||

| Industrial | Panificação e Confeitaria | |

| Bebidas e Bebidas à Base de Laticínios | ||

| Nutrição Infantil e Pediátrica | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Holanda | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Oriente Médio e África | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de leite condensado?

O tamanho do mercado de leite condensado é de USD 11,21 bilhões em 2025 e está projetado para atingir USD 20,01 bilhões até 2030, crescendo a 12,29% TCAC.

Qual região detém a maior participação do mercado de leite condensado?

América do Norte lidera com 41,22% de participação de mercado em 2024, apoiada por infraestrutura avançada de processamento e posicionamento premium.

Qual tipo de produto está crescendo mais rapidamente dentro do mercado de leite condensado?

Leite condensado à base de plantas, particularmente formulações de coco e aveia, está definido para se expandir a 14,01% TCAC até 2030, superando produtos lácteos.

Quais empresas estão liderando investimento estratégico na produção de leite condensado?

Nestlé, Eagle Brand Holdings e Arla Foods Amba anunciaram upgrades de instalações multimilionários e parcerias para aumentar capacidade e expandir geograficamente.

Página atualizada pela última vez em: