Tamanho e Participação do Mercado de Frutos do Mar Enlatados da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

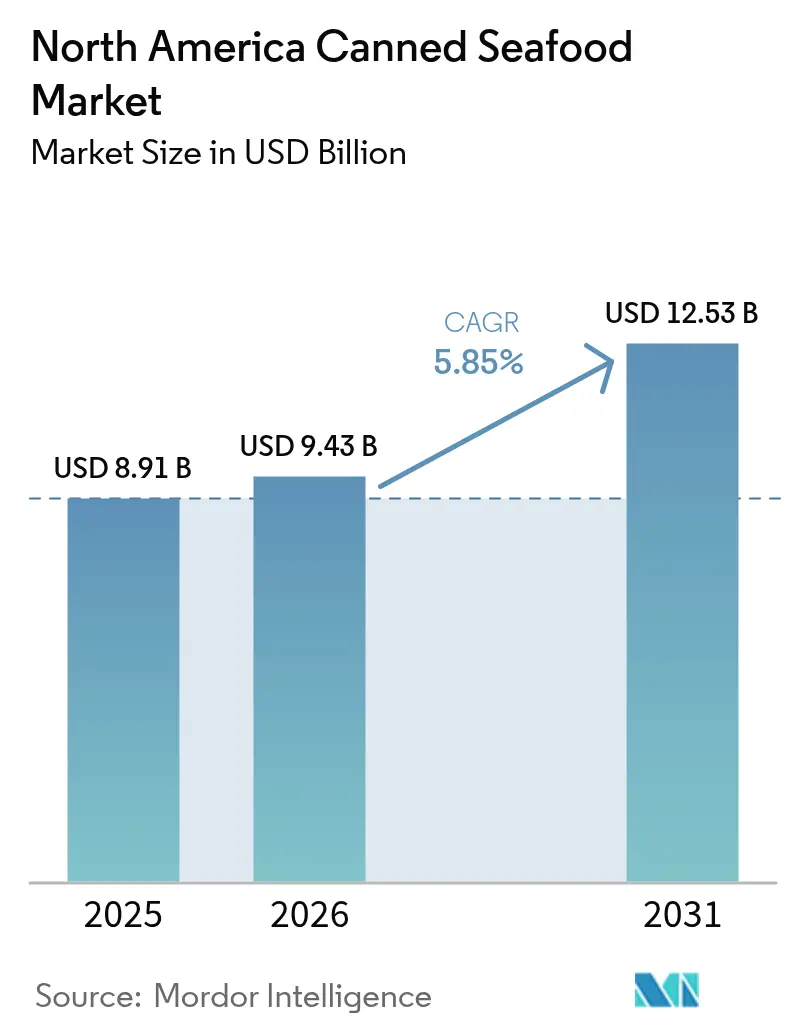

| Tamanho do mercado no ano base (2025) | 8.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frutos do Mar Enlatados da América do Norte por Mordor Intelligence

O tamanho do mercado de frutos do mar enlatados da América do Norte em 2026 é estimado em USD 9,43 bilhões, crescendo a partir do valor de 2025 de USD 8,91 bilhões, com projeções para 2031 indicando USD 12,53 bilhões, crescendo a um CAGR de 5,85% no período de 2026 a 2031. Essa trajetória de crescimento é impulsionada principalmente pelo aumento da preferência dos consumidores por opções de proteínas com longa vida útil em prateleira, pela implementação de novos requisitos regulatórios referentes a produtos químicos em contato com alimentos e pela crescente prevalência de estilos de vida urbanos. As certificações de sustentabilidade emergiram como um fator significativo, permitindo que as empresas pratiquem preços premium. Adicionalmente, a decisão da FDA em 2025 sobre PFAS acelerou os prazos para inovações em embalagens, obrigando as indústrias de enlatamento a ajustar suas estratégias de alocação de capital de forma correspondente. Embora o comércio digital esteja ganhando impulso, os canais de varejo tradicionais com lojas físicas continuam a dominar o mercado devido aos arraigados hábitos de compra dos consumidores, particularmente para categorias de produtos de corredor central. O cenário competitivo é caracterizado por intensidade moderada. As corporações multinacionais mantêm vantagem por meio de ganhos de escala; no entanto, enfrentam crescentes pressões sobre as margens causadas pela volatilidade dos preços das matérias-primas e pelo aumento dos custos de conformidade. Esses desafios estão levando as empresas a otimizar suas operações por meio de iniciativas de redimensionamento e racionalização estratégica de portfólio.

Principais Conclusões do Relatório

- Por espécie, os peixes enlatados lideraram com 68,20% de participação na receita em 2025; o camarão enlatado deve se expandir a um CAGR de 6,62% até 2031.

- Por material de embalagem, as latas de aço detinham 62,80% da participação do mercado de frutos do mar enlatados da América do Norte em 2025, enquanto as embalagens retort avançam a um CAGR de 7,05% até 2031.

- Por forma do produto, pedaços/porções capturaram 57,60% do tamanho do mercado de frutos do mar enlatados da América do Norte em 2025, e os formatos de peixes inteiros devem crescer a um CAGR de 8,15% até 2031.

- Por canal de distribuição, o segmento fora do comércio respondeu por 62,70% do tamanho do mercado de frutos do mar enlatados da América do Norte em 2025; o segmento no comércio progride a um CAGR de 6,65% entre 2026 e 2031.

- Por geografia, os Estados Unidos dominaram com 78,10% da participação do mercado de frutos do mar enlatados da América do Norte em 2025, enquanto o México registrou o CAGR mais rápido, de 7,25%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frutos do Mar Enlatados da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recursos aprimorados de conveniência e benefícios de conservação | +1.2% | América do Norte | Médio prazo (2 a 4 anos) |

| Aumento da população urbana e mudanças no estilo de vida moderno impulsionando o crescimento do mercado | +0.9% | Centro da América do Norte, com repercussão nas áreas urbanas do México | Longo prazo (≥ 4 anos) |

| Demanda crescente por lanches de frutos do mar portáteis premium | +0.8% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Expansão da preferência dos consumidores por alimentos convenientes de frutos do mar ricos em proteínas nos Estados Unidos | +0.7% | Estados Unidos | Médio prazo (2 a 4 anos) |

| Vantagens de armazenamento em temperatura ambiente em regiões com redes de cadeia de frio subdesenvolvidas | +0.5% | México e Restante da América do Norte | Longo prazo (≥ 4 anos) |

| Certificações de sustentabilidade e transparência na origem do produto influenciando o comportamento de compra dos consumidores | +0.4% | América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Recursos Aprimorados de Conveniência e Benefícios de Conservação

A expansão do mercado está sendo significativamente influenciada pela crescente demanda dos consumidores por fontes de proteína prontas para consumo que exigem preparo mínimo. O relatório Power of Seafood 2024 da Associação da Indústria Alimentícia indica que 59% do consumo de frutos do mar ocorre agora em casa, em comparação a 41% em restaurantes[1]Fonte: Associação da Indústria Alimentícia, "Power of Seafood 2024," fmi.org. Essa mudança evidencia uma preferência crescente por soluções de refeições econômicas, impulsionada por pressões inflacionárias e mudanças no comportamento dos consumidores. Os avanços tecnológicos nos métodos de conservação apoiaram ainda mais essa tendência, permitindo que os frutos do mar mantenham uma vida útil prolongada sem refrigeração. Essas inovações abordaram vulnerabilidades críticas da cadeia de abastecimento que foram expostas durante perturbações recentes, garantindo maior disponibilidade e confiabilidade dos produtos. Os fabricantes estão utilizando estrategicamente esses avanços para diversificar seu alcance de mercado, visando não apenas as ocasiões de refeição tradicionais, mas também segmentos emergentes, como preparação para emergências e recreação ao ar livre. Nos mercados urbanos densamente povoados, onde as restrições de tempo influenciam fortemente as decisões de compra, a demanda por alternativas proteicas com longa vida útil em prateleira tornou-se cada vez mais proeminente, impulsionando ainda mais o crescimento do mercado.

Aumento da População Urbana e Mudanças no Estilo de Vida Moderno Impulsionando o Crescimento do Mercado

A tendência de urbanização na América do Norte continua a crescer, concentrando o poder de compra em áreas comerciais densamente povoadas. Nesses ambientes urbanos, os tamanhos menores das residências frequentemente resultam em espaço limitado para freezer, influenciando o comportamento de compra dos consumidores. Além disso, a prevalência de famílias com dois rendimentos e longas horas de deslocamento reduziu significativamente o tempo disponível para o preparo de refeições, impulsionando uma preferência mais forte por opções de proteínas convenientes. Para abordar preocupações com o desperdício de alimentos e alinhar-se a objetivos de sustentabilidade, os fabricantes oferecem cada vez mais embalagens projetadas para porções individuais ou para duas pessoas. Entre os jovens profissionais, os frutos do mar enlatados ganharam popularidade como uma escolha conveniente e nutritiva para marmitas e lanches pós-trabalho, refletindo uma conexão crescente entre saúde e conveniência. Os varejistas focados no ambiente urbano estão respondendo a essas mudanças aprimorando as estratégias de merchandising nas lojas, incluindo o uso de cartões de receitas e promoções entre corredores que apresentam produtos complementares, como massa, arroz e kits de salada. Essas preferências evolutivas dos consumidores e estratégias de varejo fornecem uma base sólida e sustentável para o mercado de frutos do mar enlatados da América do Norte.

Demanda Crescente por Lanches de Frutos do Mar Portáteis Premium

Após a pandemia, houve uma mudança significativa no comportamento dos consumidores, com os norte-americanos priorizando cada vez mais saúde e bem-estar. De acordo com o relatório de tendências de 2024 do Conselho Norueguês de Frutos do Mar, 70% dos norte-americanos se identificam agora como mais conscientes em relação à saúde. Em resposta a essa crescente demanda, as marcas estão inovando ao oferecer sabores artesanais e barrigas de atum de origem sustentável embaladas em latas convenientes de abertura pull-tab para porção individual, especificamente projetadas para complementar tábuas de frios. Além disso, lojas especializadas online e caixas de assinatura simplificaram o acesso a variedades exclusivas de produtos de edição limitada, atendendo às preferências de nicho dos consumidores. Esse posicionamento premium estratégico não apenas eleva os preços médios de venda, mas também mitiga o impacto das flutuações nos custos de commodities. Além disso, os consumidores Millennials e da Geração Z são particularmente atraídos por narrativas centradas em práticas de colheita ética, o que fortalece a fidelidade à marca e impulsiona o marketing boca a boca nas redes sociais. Esses fatores contribuem coletivamente para a expansão do mercado de frutos do mar enlatados da América do Norte.

Expansão da Preferência dos Consumidores por Alimentos Convenientes de Frutos do Mar Ricos em Proteínas nos Estados Unidos

O atum enlatado continua a figurar entre os três frutos do mar mais consumidos nos Estados Unidos, refletindo uma forte preferência dos consumidores por opções de proteínas convenientes e com longa vida útil em prateleira. Os rótulos dos produtos agora enfatizam os principais benefícios nutricionais, como o teor de ácidos graxos ômega-3, altos níveis de proteína magra e processamento mínimo, posicionando o atum enlatado como uma alternativa mais saudável a muitas barras de lanches. A comunidade fitness adotou cada vez mais as embalagens de atum como lanche favorito pós-treino, impulsionando sua disponibilidade em estabelecimentos de varejo de artigos esportivos. Além disso, a crescente popularidade das dietas flexitarianas, que priorizam frutos do mar em detrimento da carne vermelha, contribuiu para compras domésticas consistentes de atum enlatado. Para fortalecer ainda mais suas alegações nutricionais, os fabricantes estão colaborando ativamente com nutricionistas registrados para validar e comunicar esses benefícios de forma eficaz no ponto de venda. Esses fatores combinados contribuem significativamente para a expansão do mercado de frutos do mar enlatados em toda a América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade dos preços das matérias-primas afeta o crescimento do mercado | -1.1% | América do Norte | Curto prazo (≤ 2 anos) |

| Custos de conformidade regulatória para padrões de embalagem de BPA e PFAS | -0.8% | América do Norte | Médio prazo (2 a 4 anos) |

| Preocupações dos consumidores com a saúde em relação ao teor de sódio e conservantes | -0.6% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| A preferência dos consumidores por frutos do mar frescos limita o crescimento do mercado | -0.5% | América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços das Matérias-Primas Afeta o Crescimento do Mercado

As flutuações nos preços das commodities continuam a exercer pressão significativa sobre as margens do setor de frutos do mar, impulsionadas por fatores como variações sazonais, perturbações relacionadas ao clima e eventos geopolíticos que impactam as operações de pesca globais. A NOAA Fisheries relatou que o setor de frutos do mar do Alasca incorreu em uma perda substancial de USD 1,8 bilhão em 2023, acompanhada de uma queda acentuada de 50% na lucratividade[2]Fonte: NOAA Fisheries, "Situação Econômica das Pescarias do Alasca 2024," fisheries.noaa.gov. Isso destaca a pronunciada vulnerabilidade do setor à volatilidade dos preços. Além disso, os processadores norte-americanos, particularmente aqueles com considerável dependência de frutos do mar importados, enfrentam desafios agravados devido a flutuações cambiais ao obter produtos de fornecedores internacionais. A imprevisibilidade dos preços complica ainda mais as negociações de contratos de longo prazo com parceiros varejistas, que priorizam estruturas de custos estáveis e previsíveis para programas de marcas próprias. Além dos insumos de frutos do mar brutos, os efeitos da volatilidade dos preços se estendem aos materiais de embalagem, com flutuações nos preços do alumínio e do aço influenciando significativamente os custos gerais de produção.

Custos de Conformidade Regulatória para Padrões de Embalagem de BPA e PFAS

Em março de 2025, a FDA invalidou 35 notificações de contato com alimentos associadas a PFAS, exigindo ajustes imediatos e significativos nos processos de embalagem. Concomitantemente, a proibição de BPA pela União Europeia, que entra em vigor em janeiro de 2025, introduz desafios adicionais para os exportadores que navegam pela conformidade regulatória em múltiplas regiões. Os conversores de embalagens são obrigados a investir em linhas de produção-piloto, realizar ensaios de qualificação e obter aprovações dos clientes, tudo dentro de prazos altamente limitados. A necessidade de manter estoques duplos de materiais legados e seus substitutos agrava ainda mais as necessidades de capital de giro. As empresas de médio porte estão redirecionando seus orçamentos de pesquisa e desenvolvimento para o cumprimento de obrigações de conformidade, o que, por sua vez, atrasa a introdução de novos produtos no mercado. Esses custos crescentes estão exercendo pressão considerável sobre a lucratividade no mercado de frutos do mar enlatados da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Espécie/Tipo: A Dominância dos Peixes Enlatados Enfrenta o Desafio do Camarão Premium

Em 2025, os peixes enlatados responderam por uma participação significativa de 68,20% no mercado de frutos do mar enlatados da América do Norte, impulsionada pela ampla preferência dos consumidores por variedades de atum, salmão e sardinha. Essa participação substancial estabelece os peixes enlatados como o maior contribuinte individual para o mercado, sublinhando as eficiências operacionais alcançadas nos processos de compras e produção. O mercado está testemunhando uma mudança notável em direção ao camarão enlatado, que deve crescer a um CAGR robusto de 6,62% até 2031. Esse crescimento reflete uma inclinação crescente dos consumidores em direção a produtos premium que oferecem textura superior e uma sensação de indulgência.

Os produtos de camarão enlatado estão aproveitando combinações de sabores globais e incorporando tampas plásticas com fecho hermético para aumentar a conveniência e atender às ocasiões de lanche. Além disso, um segmento menor focado em lagostins está explorando o posicionamento gourmet ao integrar perfis de especiarias caribenhos e do sul asiático para atrair mercados de nicho. Os fabricantes também estão inovando ao introduzir misturas de múltiplas espécies, como combinações de atum e polvo, para criar ofertas exclusivas enquanto otimizam o uso da infraestrutura de enlatamento existente. Essa diversificação estratégica de espécies não apenas abre novos fluxos de receita, mas também garante que as ofertas principais do mercado de frutos do mar enlatados da América do Norte permaneçam inalteradas.

Nota: Participações dos segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Material de Embalagem: Resiliência das Latas de Aço em Meio à Inovação das Embalagens Retort

Em 2025, as latas de aço constituíam 62,80% do volume do mercado, apoiadas por uma infraestrutura de reciclagem estabelecida e pela ampla familiaridade dos consumidores. Apesar dos esforços contínuos no setor para atingir objetivos de redução de peso, as latas de aço mantiveram sua rigidez característica, tornando-as uma escolha preferida para embalagem. Concomitantemente, o mercado de frutos do mar enlatados da América do Norte está vivenciando uma mudança significativa em direção às embalagens retort, que devem crescer a uma taxa de crescimento anual composta (CAGR) de 7,05%. Os varejistas estão adotando cada vez mais essas embalagens devido à redução dos custos logísticos, enquanto os consumidores valorizam a praticidade, especialmente a facilidade de abertura por picote.

As latas de alumínio apresentam uma solução equilibrada ao combinar alta reciclabilidade com propriedades de barreira eficazes. Empresas como B and G Foods, que se comprometeu a alcançar reciclabilidade total até 2027, estão aproveitando narrativas de reciclagem em circuito fechado de lata a lata para enfatizar seu compromisso com a sustentabilidade e os princípios da economia circular. Além disso, formatos de embalagem inovadores, incluindo potes de vidro transparente projetados para filés premium, estão ganhando popularidade. Esses formatos atendem às ocasiões de presente e também estão sendo utilizados em programas-piloto para soluções de embalagem reutilizável. A evolução contínua nos formatos de embalagem é amplamente impulsionada por mandatos regulatórios para eliminar gradualmente substâncias nocivas como PFAS e BPA, impulsionando maiores investimentos de capital em todo o setor de frutos do mar enlatados da América do Norte.

Por Forma do Produto: Conveniência de Pedaços/Porções Versus Apelo Premium do Peixe Inteiro

Pedaços e porções capturaram 57,60% da participação em 2025, alinhando-se a kits de salada, coberturas de massa e estilos de sanduíche. Esse formato é adequado para soluções de preparo rápido que atraem o público de preparação de refeições, impulsionando ainda mais a penetração de ofertas de marcas próprias. A demanda consistente por embalagens multiplas de atum light em pedaços entre as residências urbanas destaca a crescente ênfase em conveniência e eficiência nos estilos de vida modernos.

Os formatos de peixe inteiro, aproveitando a onda das narrativas de autenticidade, devem crescer a um CAGR de 8,15% até 2031. Embalagens transparentes, exibindo sardinhas ou cavalas intactas de forma proeminente, aumentam a qualidade percebida. Os aficionados por culinária valorizam os sinais visuais que aprimoram a estética da apresentação dos pratos. Os produtores estão inovando com peixes inteiros com porção controlada, espinhas incluídas para riqueza de sabor, mas adaptados para porções individuais. Caldos infundidos com sabores, como azeite de oliva com pimenta, amplificam o apelo gastronômico. Essa tendência de premiumização está expandindo as margens para os participantes do mercado de frutos do mar enlatados da América do Norte.

Nota: Participações dos segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Canal de Distribuição: Domínio Fora do Comércio Desafiado pelo Crescimento do Varejo Online

Os pontos de venda fora do comércio geraram 62,70% das receitas de 2025, apoiados por compras semanais de supermercado e promoções de preços nas lojas. Os supermercados e hipermercados, conhecidos por sua extensa variedade de unidades de manutenção de estoque (SKU), utilizam estrategicamente displays de ponta de gôndola para atrair a atenção dos consumidores, particularmente durante períodos de alta demanda, como a Quaresma e a temporada de volta às aulas. Além disso, as lojas de conveniência desempenham um papel significativo na captação de compras incrementais, atendendo a passageiros que buscam opções de almoço rápidas e convenientes.

Os participantes do setor de HoReCa não apenas oferecem sabores exclusivos e convenientes, mas também apresentam pratos que os clientes podem achar difíceis de replicar em casa. Com sua expertise em técnicas culinárias e realce de sabores, os restaurantes frequentemente superam os cozinheiros domésticos, particularmente no preparo de frutos do mar. Como resultado, o setor No Comércio, projetado para crescer a um CAGR de 6,65%, está testemunhando um aumento. No varejo online, os serviços de assinatura incentivam compras recorrentes, e as startups diretas ao consumidor se destacam com narrativas exclusivas e pacotes personalizados. As plataformas de comércio eletrônico dos supermercados promovem opções de retirada na loja, aprimorando a sinergia entre as vendas fora do comércio e online. No entanto, apesar do boom digital, muitos consumidores ainda valorizam a experiência tátil de inspecionar a integridade das latas, sublinhando a importância duradoura das lojas físicas no cenário de frutos do mar enlatados da América do Norte.

Análise Geográfica

Em 2025, os Estados Unidos detêm uma participação dominante de 78,10% do mercado, impulsionada por padrões de consumo bem estabelecidos, uma infraestrutura de varejo extensa e altos níveis de renda disponível que incentivam a adoção de produtos de frutos do mar premium. O déficit comercial de frutos do mar dos EUA, que atingiu USD 20,3 bilhões em 2023, sublinha a significativa dependência do país de fornecedores internacionais. Essa dependência representa uma oportunidade substancial para os processadores domésticos de frutos do mar enlatados capturarem participação de mercado. Os varejistas alavancam a forte confiança dos consumidores em marcas de atum de longa data, enquanto os participantes de nicho estão ganhando popularidade ao introduzir linhas de produtos de albacora certificadas pelo MSC que atendem a consumidores ambientalmente conscientes. Além disso, as compras governamentais para programas de assistência nutricional garantem uma demanda de base consistente, contribuindo para a estabilidade e o crescimento do mercado.

O Canadá ocupa a posição de segundo maior mercado, beneficiando-se de sua proximidade geográfica com as regiões de colheita do Atlântico e do Pacífico e de uma forte preferência cultural por frutos do mar. Centros urbanos como Toronto e Vancouver exibem uma preferência notável por seleções de frutos do mar premium capturados com vara e linha, refletindo uma mudança em direção a opções sustentáveis e de alta qualidade. Em Quebec, os varejistas atendem às preferências dos consumidores locais ao oferecer embalagens bilíngues que cumprem os requisitos regulatórios e ressoam com as nuances culturais da província. Além disso, campanhas nacionais de bem-estar que enfatizam os benefícios à saúde dos ácidos graxos ômega-3 fortaleceram o consumo de frutos do mar em vários grupos demográficos, melhorando o desempenho geral do mercado de frutos do mar enlatados da América do Norte.

O México é o mercado de crescimento mais rápido na região, com um CAGR projetado de 7,25% (2026-2031). O aumento das rendas da classe média, aliado à expansão das redes de supermercados para cidades de segundo nível, melhorou significativamente o acesso a produtos de frutos do mar enlatados. Os formatos com longa vida útil em prateleira são particularmente adequados ao clima mais quente do México, onde o fornecimento inconsistente de eletricidade continua a desafiar a logística de cadeia de frio. A integração do atum enlatado em pratos tradicionais como tacos e saladas reduziu ainda mais as barreiras à adoção. Os processadores domésticos estão investindo cada vez mais em linhas avançadas de processamento retort para atender tanto à demanda doméstica quanto aos requisitos de exportação ao longo do corredor comercial da América do Norte. Além disso, os centros de turismo costeiro estão impulsionando demanda incremental por meio das necessidades de fornecimento do setor de hospitalidade. Coletivamente, esses fatores estão alimentando o crescimento sustentado e a expansão do mercado de frutos do mar enlatados da América do Norte.

Cenário Competitivo

No mercado de frutos do mar enlatados da América do Norte, um pequeno número de grandes participantes domina, detendo uma participação de mercado substancial. Esses principais participantes estão priorizando cada vez mais a produção sustentável de frutos do mar para atrair uma base de consumidores mais ampla. Os participantes notáveis do mercado incluem Dongwon Enterprise Co., Ltd., Thai Union Group PCL, The Jim Pattison Group, Blue Harbor Fish Co. e Crown Prince, Inc., entre outros.

Os participantes de médio porte estão enfrentando desafios intensificados. Essas empresas também estão formando alianças de coprodução, melhorando tanto a utilização das plantas quanto o poder de negociação. Seus esforços de inovação estão centrados em temas como sustentabilidade, rastreabilidade digital e sabores exclusivos.

Muitos processadores estão adotando verificação por blockchain e embalagens com QR Code, permitindo que os consumidores acessem dados diretamente vinculados às embarcações. Alguns estão até explorando proteínas alternativas, combinando-as com algas marinhas ou leguminosas como estratégia para contornar restrições de cotas de pesca. À medida que os grandes conglomerados de bens de consumo voltam suas atenções para essas adjacências de proteína portátil, o interesse em fusões e aquisições está em ascensão. Tais movimentos estratégicos garantem que o mercado de frutos do mar enlatados da América do Norte permaneça dinâmico e estável, tornando-o um ambiente atraente para investimentos de capital a longo prazo.

Líderes do Setor de Frutos do Mar Enlatados da América do Norte

Dongwon Enterprise Co., Ltd.

Thai Union Group PCL

The Jim Pattison Group

Blue Harbor Fish Co.

Crown Prince, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: Island Creek Oysters inaugurou sua primeira indústria de enlatamento de frutos do mar enlatados nos EUA. Com 929 metros quadrados de área; a instalação é especializada na fabricação de produtos de frutos do mar enlatados no estilo europeu, prontos para consumo.

- Julho de 2023: Wild Planet Foods lançou cinco novos produtos de frutos do mar de origem sustentável nas lojas Whole Foods Market. A empresa mantém seu compromisso com o fornecimento de frutos do mar colhidos de forma responsável para sua linha de produtos enlatados.

- Março de 2023: A Natural Grocers, a maior rede familiar de varejo orgânico e natural dos Estados Unidos, expandiu sua linha premium "Produtos da Marca Natural Grocers" ao introduzir cinco novas variedades de frutos do mar enlatados.

Escopo do Relatório do Mercado de Frutos do Mar Enlatados da América do Norte

O mercado de frutos do mar enlatados da América do Norte é segmentado por tipo em peixes enlatados, lagostins enlatados, camarão enlatado e outros frutos do mar enlatados. Os peixes enlatados são ainda segmentados em atum, salmão e outros peixes enlatados. Por canal de distribuição, o escopo inclui supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Por geografia, o escopo inclui Estados Unidos, Canadá, México e Restante da América do Norte.

| Peixes Enlatados | Atum |

| Salmão | |

| Sardinhas | |

| Cavalas | |

| Outros Peixes Enlatados | |

| Camarão Enlatado | |

| Lagostins Enlatados | |

| Outros Tipos |

| Latas de Aço |

| Latas de Alumínio |

| Embalagens Retort |

| Outros |

| Inteiro |

| Pedaços/Porções |

| Fora do Comércio | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Lojas Especializadas | |

| Outros Canais de Distribuição | |

| No Comércio (HoReCa) |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Espécie/Tipo | Peixes Enlatados | Atum |

| Salmão | ||

| Sardinhas | ||

| Cavalas | ||

| Outros Peixes Enlatados | ||

| Camarão Enlatado | ||

| Lagostins Enlatados | ||

| Outros Tipos | ||

| Por Material de Embalagem | Latas de Aço | |

| Latas de Alumínio | ||

| Embalagens Retort | ||

| Outros | ||

| Por Forma do Produto | Inteiro | |

| Pedaços/Porções | ||

| Por Canal de Distribuição | Fora do Comércio | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Lojas Especializadas | ||

| Outros Canais de Distribuição | ||

| No Comércio (HoReCa) | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de frutos do mar enlatados da América do Norte?

O tamanho do mercado de frutos do mar enlatados da América do Norte está em USD 9,43 bilhões em 2026 e está no caminho para atingir USD 12,53 bilhões até 2031.

Qual segmento de espécie lidera o mercado?

Os peixes enlatados dominam com 68,20% de participação em 2025, impulsionados principalmente por atum, salmão e sardinhas.

Qual geografia está se expandindo mais rapidamente?

O México deve registrar um CAGR de 7,25% até 2031, graças ao aumento das rendas e à maior cobertura de supermercados.

Por que as embalagens retort estão ganhando popularidade?

As embalagens retort suportam pesos de envio mais leves, abertura rápida e conformidade com os mandatos de isenção de PFAS, o que impulsiona uma perspectiva de CAGR de 7,05%.

Página atualizada pela última vez em: