Tamanho e Participação do Mercado de Frutos do Mar Enlatados da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 38.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 38.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.1 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frutos do Mar Enlatados da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de frutos do mar enlatados da Ásia Pacífico foi avaliado em USD 38,51 bilhões em 2025 e estima-se que cresça de USD 38,93 bilhões em 2026 para atingir USD 41,1 bilhões até 2031, a um CAGR de 1,09% durante o período de previsão (2026-2031). Este crescimento é impulsionado por vários fatores, incluindo o aumento da migração urbana, o crescimento dos domicílios unipessoais e o aumento do déficit proteico nas economias de renda média. Essas tendências estão levando os consumidores a migrar de opções de frutos do mar refrigerados para alternativas estáveis em prateleira, como peixes, camarões e moluscos enlatados. Os varejistas estão apoiando ativamente essa mudança ao ampliar seus sortimentos de produtos de marca própria, enquanto os processadores estão implementando estratégias para manter sua participação de mercado. Essas estratégias incluem a adoção de plataformas de rastreabilidade, o uso de revestimentos internos de latas livres de BPA e o lançamento de embalagens retort, que oferecem conveniência e maior vida útil. A sustentabilidade tornou-se um fator crítico no mercado, com consumidores ecologicamente conscientes favorecendo cada vez mais produtos de origem responsável. A certificação de 14 novas pescarias pelo Conselho de Gestão Marinha em 2024 incentivou ainda mais os consumidores convencionais a priorizarem opções sustentáveis. Embora cotas rígidas sobre a pesca extrativista apresentem desafios, o mercado está se beneficiando de um setor de aquicultura robusto. Em 2024, a produção aquícola superou 78 milhões de toneladas métricas, garantindo um fornecimento consistente de matérias-primas para sustentar o crescimento do setor.

Principais Conclusões do Relatório

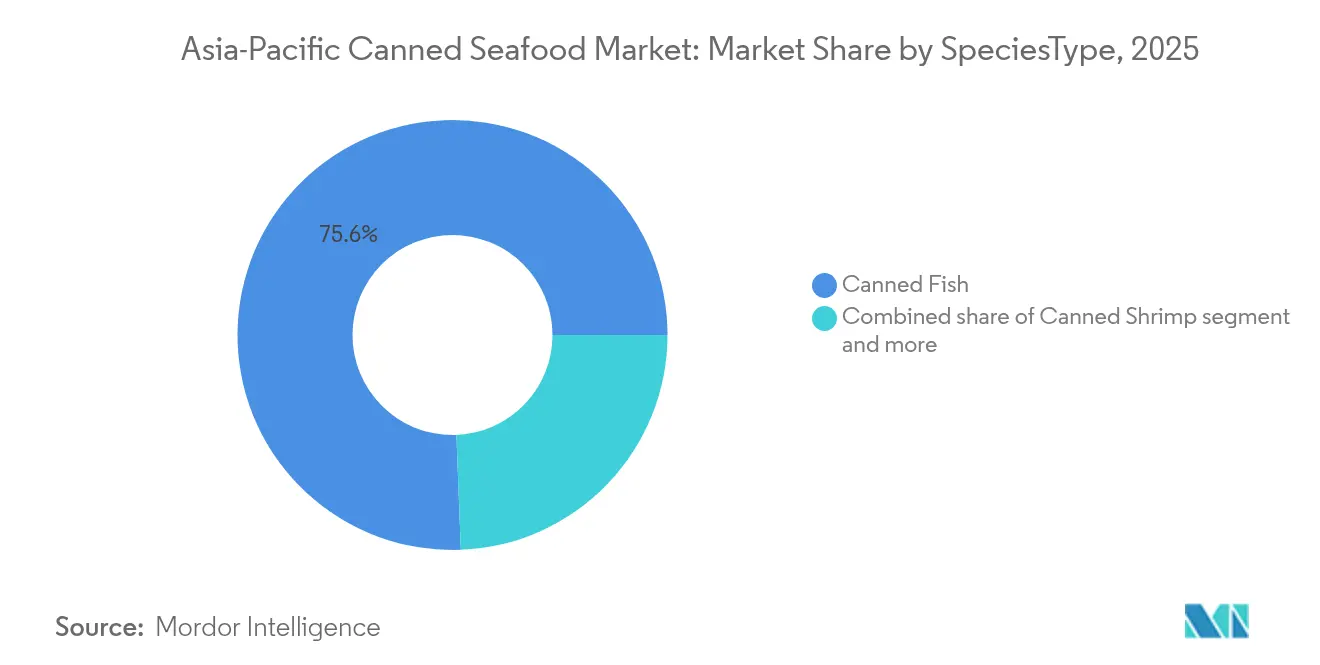

- Por espécie, os peixes enlatados lideraram com 75,62% de participação na receita em 2025 e estão avançando a um CAGR de 2,71% até 2031.

- Por material de embalagem, as latas de aço representaram 64,82% da participação do mercado de frutos do mar enlatados da Ásia Pacífico em 2025, enquanto as embalagens retort registraram o CAGR mais rápido de 1,39% até 2031.

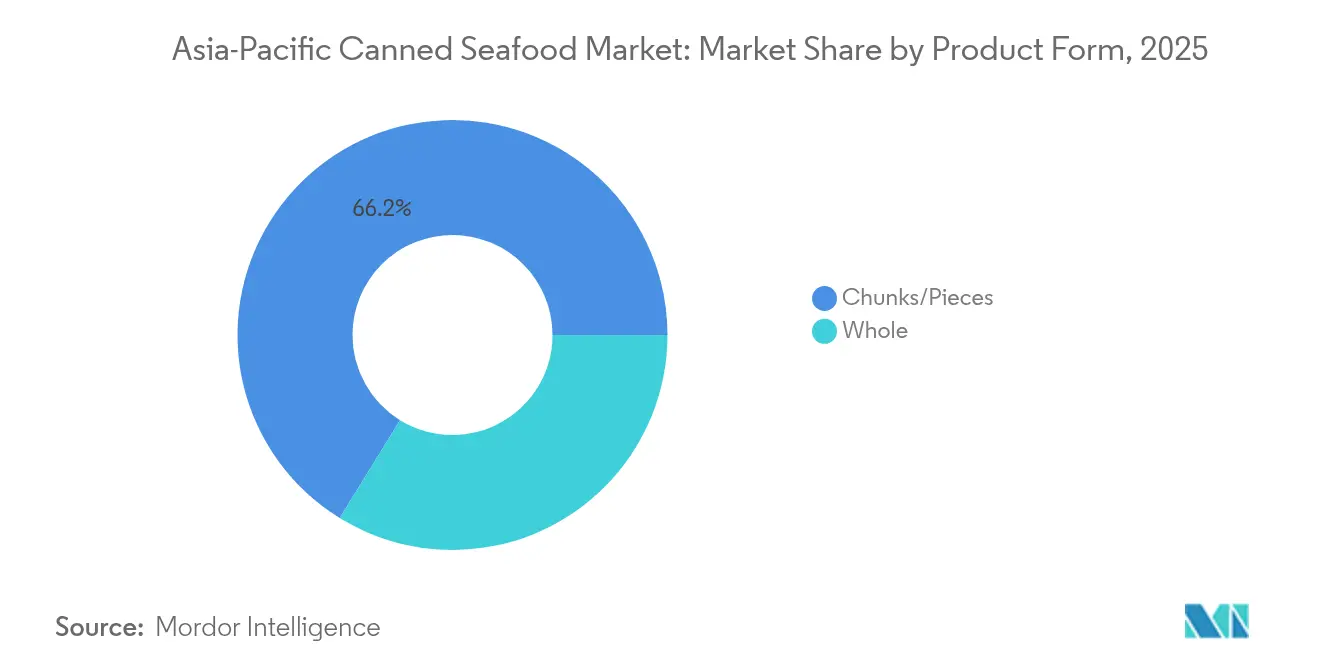

- Por forma do produto, pedaços e fragmentos capturaram 66,21% do tamanho do mercado de frutos do mar enlatados da Ásia Pacífico em 2025 e estão expandindo a um CAGR de 1,18%.

- Por canal de distribuição, os pontos de venda fora do local detinham 63,97% do valor de 2025, com o canal de compras online dentro do consumo fora do local crescendo a um CAGR de 1,28%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frutos do Mar Enlatados da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atributos de conveniência e capacidades de vida útil prolongada em frutos do mar enlatados | +0.25% | China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Geração de demanda por meio da urbanização e estilos de vida acelerados | +0.30% | China, Indonésia, Índia, Tailândia, Vietnã | Longo prazo (≥4 anos) |

| Avanços na tecnologia de enlatamento e embalagem | +0.15% | Japão, Coreia do Sul, Austrália, Nova Zelândia | Médio prazo (2-4 anos) |

| Produtos alimentícios ricos em proteínas impulsionados pela consciência de saúde | +0.20% | Singapura, Austrália, Japão, China urbana | Curto prazo (≤2 anos) |

| Familiaridade cultural com dietas à base de frutos do mar impulsionando o consumo consistente | +0.18% | Japão, Coreia do Sul, China costeira, Tailândia | Longo prazo (≥4 anos) |

| Crescimento da produção aquícola proporcionando fontes confiáveis de matéria-prima | +0.22% | China, Indonésia, Tailândia, Vietnã, Índia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Atributos de conveniência e capacidades de vida útil prolongada em frutos do mar enlatados

Os frutos do mar enlatados, frequentemente totalmente cozidos e desossados, oferecem a conveniência de estar prontos para consumo ou para uso culinário. Isso permite que os consumidores preparem refeições rapidamente, sem necessidade de descongelamento, limpeza ou cozimento complexo. Essa conveniência atende aos estilos de vida acelerados dos moradores urbanos, domicílios unipessoais e famílias ocupadas. Consequentemente, produtos como atum enlatado, salmão e frutos do mar mistos tornaram-se itens básicos para saladas, sanduíches, tigelas de arroz e marmitas, tanto em casa quanto nos serviços de alimentação. Por exemplo, ao final de 2024, o ministério de bem-estar social da Coreia do Sul informou que os domicílios unipessoais totalizaram 8,05 milhões, representando 36,1% da população[1]Fonte: Ministério da Saúde e Bem-Estar Social da Coreia do Sul, "Anuário da Previdência Social", mohw.go.kr. Com uma vida útil superior a 24 meses, os frutos do mar enlatados servem como um item essencial na despensa, especialmente em mercados onde a infraestrutura de cadeia de frio fica aquém das necessidades de consumo. Na Indonésia, por exemplo, a eletrificação rural atingiu 99% em 2024, mas a posse de refrigeradores permanece limitada nas ilhas mais afastadas [2]Fonte: Banco Mundial, "Eletrificação Sustentável de Menor Custo da Indonésia", worldbank.org. Nessas áreas, fontes de proteína estáveis à temperatura ambiente, como os frutos do mar enlatados, suprem uma lacuna significativa. Adicionalmente, o processamento retort a 121 graus Celsius garante a segurança ao eliminar riscos microbianos sem necessidade de conservantes. Este processo agrada aos consumidores preocupados com a saúde que examinam cuidadosamente os rótulos dos ingredientes. Além do consumo regular, a preparação para emergências também impulsiona a demanda. Por exemplo, o Governo Metropolitano de Tóquio recomenda que os domicílios mantenham estoque de três dias de alimentos estáveis em prateleira. Após avisos de terremoto, as vendas de atum enlatado experimentaram um aumento significativo.

Geração de demanda por meio da urbanização e estilos de vida acelerados

As populações urbanas na região da Ásia Pacífico estão crescendo, com a taxa de urbanização da China atingindo 67% em 2024, de acordo com o Departamento Nacional de Estatísticas da China [3]Fonte: Departamento Nacional de Estatísticas da China, "Grau de urbanização na China", stats.gov.cn. Nas megacidades em rápido crescimento, profissionais com tempo limitado estão recorrendo cada vez mais a soluções prontas para consumo como alternativa ao preparo tradicional de refeições. Os frutos do mar enlatados emergiram como uma opção conveniente, oferecendo um tempo de preparo rápido de 90 segundos no micro-ondas e fornecendo 20 gramas de proteína por porção de 100 gramas, atendendo às necessidades nutricionais desses indivíduos ocupados. Na Índia, a classe média em expansão está impulsionando uma mudança nos padrões de consumo, com o atum enlatado ganhando espaço nos canais de comércio moderno. Ele está sendo adotado como ingrediente versátil em sanduíches e como cobertura para saladas, categorias anteriormente dominadas pelo frango. Além disso, o aumento dos domicílios unipessoais em toda a região trouxe maior atenção ao controle de porções e à minimização do desperdício alimentar. Essas prioridades se alinham bem com os benefícios inerentes dos formatos enlatados de 150 gramas e 200 gramas, desenvolvidos para atender às necessidades desse segmento demográfico crescente.

Produtos alimentícios ricos em proteínas impulsionados pela consciência de saúde

Nas áreas urbanas, a ingestão de proteínas per capita aumentou significativamente, superando os níveis recomendados pela Organização Mundial da Saúde para homens adultos. Apesar desse crescimento, os consumidores estão cada vez mais mudando suas preferências de carnes vermelhas para fontes de proteína de origem marinha, amplamente reconhecidas por seu menor teor de gordura saturada. O salmão e o atum enlatados, em particular, estão ganhando popularidade devido ao seu alto teor de ácidos graxos ômega-3, especificamente ácido eicosapentaenoico (EPA) e ácido docosaexaenoico (DHA). Esses ácidos graxos foram clinicamente comprovados por oferecer benefícios à saúde cardiovascular, um ponto que marcas em mercados como Singapura e Austrália destacaram eficazmente em suas estratégias de marketing. Adicionalmente, na Coreia do Sul, influenciadores de fitness promoveram ativamente a cavala enlatada como um lanche ideal pós-treino por meio de plataformas de mídia social. Essa promoção direcionada gerou um aumento notável no consumo entre indivíduos com menos de 35 anos, impulsionando ainda mais a demanda por produtos marinhos enlatados nesse segmento demográfico.

Crescimento da produção aquícola proporcionando fontes confiáveis de matéria-prima

À medida que a produção aquícola se expande, ela está fortalecendo o mercado de frutos do mar enlatados da Ásia Pacífico. Esse crescimento garante um fornecimento confiável de principais matérias-primas, como atum, camarão e salmão. Ao fazê-lo, reduz a imprevisibilidade associada às pescarias de captura extrativista, levando a operações de enlatamento mais estáveis. Notavelmente, o salmão cultivado na Tasmânia e o camarão da Tailândia estão agora chegando às linhas de enlatamento. Essa mudança diversifica a cadeia de suprimentos, indo além do atum e das sardinhas tradicionalmente capturados no ambiente selvagem, que frequentemente são afetados pela volatilidade relacionada a cotas. A integração vertical no setor está em ascensão. Por exemplo, o Thai Union Group adotou uma abordagem proativa, operando 14 sítios aquícolas em todo o Sudeste Asiático. Essa estratégia protege a empresa das flutuações de preços do mercado spot, um desafio que comprimiu as margens de seus concorrentes menores em 2024. Graças à reduzida volatilidade de preços decorrente da aquicultura, os produtos de frutos do mar enlatados podem ser precificados de forma competitiva. Essa vantagem não apenas facilita a entrada em segmentos de mercado sensíveis ao preço, mas também abre portas para canais emergentes, incluindo o comércio eletrônico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com sustentabilidade ambiental, incluindo a sobrepesca e o esgotamento dos estoques marinhos, restringindo o fornecimento | -0.18% | Japão, Filipinas, Indonésia | Longo prazo (≥4 anos) |

| Cotas pesqueiras rígidas, medidas regulatórias e diretrizes ambientais | -0.12% | Japão, Austrália, Nova Zelândia, Coreia do Sul | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos causadas pelas mudanças climáticas | -0.10% | Filipinas, Vietnã, Tailândia costeira | Curto prazo (≤2 anos) |

| Exigências de revestimento interno de latas livre de BPA elevando os custos de conversão | -0.08% | Coreia do Sul, Austrália, Japão | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com sustentabilidade ambiental, incluindo a sobrepesca e o esgotamento dos estoques marinhos, restringindo o fornecimento

As preocupações com a sustentabilidade ambiental, especialmente em relação à sobrepesca e ao esgotamento dos estoques marinhos, estão freando o mercado de frutos do mar enlatados da Ásia Pacífico. Esses problemas estão limitando a disponibilidade de matérias-primas, elevando os custos de aquisição e introduzindo desafios regulatórios que perturbam tanto a produção quanto as exportações. Os estoques de atum selvagem, particularmente no Pacífico Ocidental e Central — uma fonte fundamental para o fornecimento global de atum enlatado — estão enfrentando pressões crescentes. Notavelmente, a biomassa do atum-patudo está em declínio, pressionando seu rendimento sustentável. Em resposta a essas pressões, a Agência de Pescas do Japão reduziu as cotas de atum-rabilho em 15% em 2024. Essa medida obrigou os processadores a se voltarem para as variedades de listão e albacora, que têm prêmios de preço mais baixos. Além disso, os processadores sem cadeias de suprimentos certificadas estão sentindo o impacto, pois enfrentam a erosão das margens enquanto competem por um volume cada vez menor de matérias-primas conformes.

Cotas pesqueiras rígidas, medidas regulatórias e diretrizes ambientais

No mercado de frutos do mar enlatados da Ásia Pacífico, cotas pesqueiras rígidas, medidas regulatórias e diretrizes ambientais estão limitando o acesso às matérias-primas, elevando os custos de conformidade e perturbando os cronogramas de produção. Essas perturbações afetam particularmente os processadores dependentes de atum, sardinhas e camarão capturados no ambiente selvagem. Por exemplo, a Agência de Pescas do Japão implementou limites de captura por embarcação e fechamentos sazonais, levando a uma redução da captura total permitida de cavala, o que, por sua vez, afeta diretamente as operações de enlatamento doméstico. Da mesma forma, a Estratégia de Colheita das Pescarias da Commonwealth da Austrália garante que os estoques de peixes permaneçam acima de 20% de sua biomassa não explorada. Essa política levou a reduções de cotas para sardinhas e anchovas em 2024. Além disso, em 2024, a Comissão Internacional para a Conservação do Atum Atlântico expandiu seus esquemas de documentação de capturas para o Pacífico, impondo responsabilidades administrativas adicionais aos exportadores. Como resultado dessas medidas coletivas, as conserveiras encontram dificuldade para escalar a produção em resposta à demanda dos consumidores, pois estão vinculadas aos níveis de colheita regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Espécie/Tipo: Variedades de Atum Ancoram o Volume Enquanto o Salmão se Premiumiza

Os peixes enlatados representaram 75,62% da participação de mercado em 2025 e devem crescer a uma taxa de 2,71% até 2031, superando todas as outras categorias de espécies. O atum, incluindo listão, albacora e atum-branco, lidera este segmento, sustentado por robustas cadeias de suprimentos na Tailândia e nas Filipinas, onde grandes players como Thai Union Group e Century Pacific Food operam instalações de processamento em grande escala. O salmão está estabelecendo um nicho premium, com marcas australianas e japonesas introduzindo variantes de origem única, capturados no ambiente selvagem, com preços superiores aos SKUs de atum padrão. Esses produtos premium atraem consumidores abastados que buscam maior teor de ômega-3 e menores níveis de mercúrio. As sardinhas e a cavala continuam sendo itens básicos em mercados sensíveis ao custo, como Indonésia e Filipinas, mas a variabilidade das capturas induzida pelo clima está minando seu papel como opções econômicas confiáveis.

O camarão enlatado e os lagostins enlatados, embora detendo uma participação menor no mercado, estão ganhando espaço, especialmente no setor de serviços de alimentação da China. As cadeias de hot-pot e macarrão na região preferem esses produtos por sua conveniência, controle de porções e vida útil prolongada, que se alinham com a eficiência operacional. Outros tipos de frutos do mar, incluindo caranguejo, amêijoa e lula, atendem a aplicações culinárias de nicho, mas enfrentam forte concorrência de alternativas congeladas que oferecem maior retenção de textura. Para se manterem competitivos e atender às preferências em evolução dos consumidores, os processadores estão se concentrando na inovação com a introdução de produtos de valor agregado, como sachês de atum aromatizados e saladas de salmão prontas para consumo. Esses novos formatos visam aumentar a conveniência e atrair consumidores preocupados com a saúde e com tempo limitado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material de Embalagem: Embalagens Retort Desafiam a Supremacia das Latas de Aço

As latas de aço mantiveram uma participação de mercado significativa de 64,82% em 2025, principalmente devido à sua excepcional durabilidade, alta reciclabilidade e compatibilidade com métodos de processamento retort em alta temperatura. Esses atributos tornam as latas de aço uma escolha preferida para diversas aplicações, garantindo sua contínua dominância no mercado. Por outro lado, espera-se que as embalagens retort cresçam a uma taxa constante de 1,39% até 2031. Esse crescimento é amplamente atribuído à sua natureza leve, que reduz significativamente os custos de frete, especialmente para remessas de longa distância originárias do Sudeste Asiático e destinadas a mercados na Austrália e no Japão. As latas de alumínio ocupam uma posição intermediária no mercado, oferecendo uma alternativa mais leve às latas de aço, porém com custo de material mais elevado. Essas latas são predominantemente utilizadas em segmentos premium, onde as marcas priorizam a reciclabilidade e maior apelo visual nas prateleiras para atrair consumidores ambientalmente conscientes.

Em 2024, mudanças regulatórias na Austrália e na Coreia do Sul tornaram obrigatório o uso de revestimentos epóxi livres de BPA para latas em contato com alimentos. Esse requisito aumentou os custos de revestimento, obrigando os processadores menores a consolidar operações ou sair completamente do mercado. As embalagens retort, no entanto, evitam completamente esse problema ao utilizar laminados de poliéster e nylon, que não requerem resinas fenólicas. Adicionalmente, o Grupo Toyo Seikan do Japão introduziu uma inovadora embalagem retort transparente em 2024, permitindo que os consumidores inspecionem visualmente a qualidade do produto antes de efetuar a compra. Outros materiais de embalagem, como potes de vidro e recipientes de plástico rígido, continuam a enfrentar limitações devido à sua suscetibilidade a quebras e aos maiores custos por unidade, que restringem sua penetração no mercado. A transição para embalagens retort é particularmente perceptível nos formatos de embalagem individual, cada vez mais populares entre os millennials urbanos que buscam conveniência e portabilidade.

Por Forma do Produto: Pedaços e Fragmentos Dominam os Canais de Serviços de Alimentação e de Refeições Prontas

Os pedaços e fragmentos representaram uma participação de mercado significativa de 66,21% em 2025 e devem crescer a uma taxa de 1,18% até 2031, destacando sua versatilidade em sanduíches, saladas e pratos de massa. Os operadores de serviços de alimentação na China e no Japão preferem esse formato devido à preparação que economiza mão de obra e ao porcionamento consistente. O peixe inteiro, particularmente sardinhas e cavala, agrada aos consumidores tradicionais nas Filipinas e na Indonésia, que valorizam a autenticidade visual. No entanto, esse segmento está perdendo espaço à medida que os consumidores mais jovens priorizam a conveniência em relação às preferências tradicionais, e os produtos de peixe inteiro enfrentam maiores taxas de avaria durante a logística.

Os pedaços e fragmentos estão experimentando o crescimento mais rápido, impulsionado pela demanda dos fabricantes de refeições prontas. Por exemplo, o Pataya Food Group da Tailândia fornece atum pré-temperado para produtores de macarrão instantâneo em todo o Sudeste Asiático. Esse crescimento se alinha às tendências de urbanização; à medida que as assinaturas de kits de refeição e as cozinhas fantasma se expandem em Singapura e na Coreia do Sul, a demanda por proteínas pré-porcionadas e estáveis em prateleira está aumentando. Os defensores do peixe inteiro enfatizam os benefícios nutricionais dos formatos com espinhas, como cálcio e colágeno, frequentemente ausentes nos pedaços desossados. No entanto, essa mensagem ressoou principalmente com o segmento demográfico sênior do Japão e teve aceitação limitada em outros lugares.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: O Consumo Fora do Local se Consolida Enquanto a Penetração Online se Acelera

Os canais de consumo fora do local representaram uma participação significativa de 63,97% do mercado em 2025, com uma taxa de crescimento projetada de 1,29% até 2031. Esse crescimento é primeiramente impulsionado pela rápida expansão dos supermercados nas cidades de segundo e terceiro nível na China e na Índia. Os supermercados e hipermercados continuam a dominar como o maior subcanal dentro da distribuição de consumo fora do local. Esses pontos de venda capitalizam extensas campanhas promocionais e a introdução de produtos de marca própria, que exercem pressão sobre as margens de produtos de marca. No Japão e na Coreia do Sul, as lojas de conveniência estão passando por uma transformação em centros de soluções de refeições. Por exemplo, FamilyMart e 7-Eleven introduziram expositores aquecidos de frutos do mar enlatados, posicionando estrategicamente essa categoria ao lado de itens prontos para consumo populares, como bento e onigiri, aumentando assim a conveniência e a variedade para o consumidor.

As lojas especializadas, incluindo peixarias e varejistas gourmet, visam especificamente segmentos de mercado premium ao oferecer sortimentos cuidadosamente selecionados de frutos do mar enlatados importados, particularmente da Espanha e de Portugal. Essas lojas atendem a consumidores que buscam produtos de alta qualidade e exclusivos. Adicionalmente, outros canais de consumo fora do local, como lojas de desconto e estabelecimentos de cash-and-carry, desempenham um papel crucial no atendimento a pequenos restaurantes e empresas de catering. Esses negócios priorizam a eficiência de custos e os preços em grandes quantidades em detrimento da fidelidade à marca, tornando esses canais essenciais para suas operações. Por outro lado, a distribuição de consumo no local, que inclui restaurantes, hotéis e serviços de catering, detém os 36,03% restantes da participação de mercado. No entanto, o crescimento neste segmento é dificultado por desafios persistentes, incluindo escassez de mão de obra e aumento dos custos de serviços de alimentação, particularmente em mercados-chave como Japão e Austrália.

Análise Geográfica

A China manteve uma participação significativa de 30,88% da receita de frutos do mar enlatados da Ásia Pacífico em 2025, impulsionada principalmente pelo aumento do consumo de peixes enlatados nas cidades de segundo nível. Esse crescimento é sustentado pela presença crescente de pontos de venda de varejo moderno nessas áreas, que tornam os frutos do mar enlatados mais acessíveis aos consumidores. Adicionalmente, a dominância da China na aquicultura desempenha um papel fundamental para garantir um fornecimento constante de matéria-prima econômica para os processadores locais. Empresas como Shanghai Maling Aquarius e China Tuna Industry Group se beneficiam dessa vantagem competitiva, permitindo-lhes atender de forma eficaz à crescente demanda doméstica.

A Indonésia emergiu como a geografia de crescimento mais rápido na região, com um CAGR projetado de 1,45% até 2031. Essa trajetória de crescimento é sustentada por uma combinação de fatores, incluindo uma população em rápida expansão e iniciativas lideradas pelo governo voltadas para o aumento do consumo de proteínas, particularmente nas áreas rurais onde as deficiências nutricionais são mais prevalentes. Por outro lado, a Tailândia consolidou sua posição como polo de processamento da região Ásia Pacífico. O país exporta principalmente seus produtos de frutos do mar processados para mercados-chave como Japão, Austrália e Oriente Médio, aproveitando sua bem estabelecida infraestrutura e expertise em processamento. Em contraste, o mercado de frutos do mar enlatados da Índia ainda está em estágio inicial. No entanto, os millennials urbanos em cidades como Mumbai e Bengaluru estão adotando cada vez mais o atum enlatado como uma opção de lanche conveniente, rica em proteínas e com baixo teor de carboidratos. Essa tendência é ainda amplificada pela crescente cultura fitness e pelo aumento da renda disponível nessas áreas metropolitanas, que estão impulsionando a demanda por escolhas alimentares mais saudáveis e convenientes.

Singapura e Coreia do Sul estão testemunhando uma clara tendência de premiumização no mercado de frutos do mar enlatados. Os consumidores nesses países estão optando cada vez mais por produtos de origem sustentável, com baixo teor de sódio e disponíveis em uma variedade de sabores inovadores. Essas ofertas premium estão ganhando espaço em relação aos produtos padrão, refletindo uma mudança nas preferências dos consumidores em direção a escolhas mais saudáveis e ambientalmente conscientes. Enquanto isso, a Austrália e a Nova Zelândia estão se concentrando na rastreabilidade e no abastecimento local como principais diferenciais em seus mercados de frutos do mar enlatados. Em 2024, processadores australianos, como a Spectra International Limited, destacaram seu atum capturado no ambiente selvagem proveniente do Mar de Coral. Essa iniciativa visou especificamente os consumidores ecologicamente conscientes dispostos a pagar um prêmio por produtos certificados pelo Conselho de Gestão Marinha, sublinhando a crescente importância da sustentabilidade e do abastecimento ético na região.

Panorama regulatório

A segurança alimentar e os controles de pesca na indústria de frutos do mar enlatados da Ásia-Pacífico estão se intensificando em torno do desempenho da esterilização, dos limites de contaminantes e da documentação da cadeia de suprimentos. Na China, a norma nacional GB 7098-2025 para alimentos enlatados foi emitida em 16 de março de 2025 e implementada em 16 de março de 2026, reforçando os requisitos para produtos enlatados comercialmente estéreis e para a esterilização térmica. A China também implementou a GB/T 24403-2023 para atum em lata em 1º de dezembro de 2024, adicionando requisitos mais claros sobre qualidade do produto, inspeção e marcadores de autenticidade nas principais espécies de atum.

Nos principais fluxos comerciais, a liberação de importações está cada vez mais vinculada à rastreabilidade e às declarações de conformidade, não apenas aos testes do produto final. As Filipinas notificaram uma medida de 2026 (Ordem Administrativa de Pesca nº 275, em vigor a partir de 7 de dezembro de 2025) que reforça os controles de segurança alimentar, a inspeção e os requisitos de rastreabilidade para peixes e produtos aquáticos importados destinados ao enlatamento, enquanto o Vietnã emitiu o Decreto nº 46/2026/ND-CP (26 de janeiro de 2026), detalhando elementos de implementação da Lei de Segurança Alimentar, incluindo declarações de conformidade para alimentos processados pré-embalados e embalagens primárias. No nível regional, a coordenação da ASEAN por meio do Grupo de Trabalho de Produtos Alimentícios Preparados da ACCSQ (PFPWG) e dos princípios de contaminantes alinhados ao Codex continua a moldar os caminhos de harmonização para exportadores que gerenciam requisitos de rotulagem, testes e documentação em múltiplos mercados.

Análise da cadeia de valor

A cadeia de valor começa com a pesca de captura e o crescimento acelerado da oferta da aquicultura, seguida pelo processamento primário (limpeza, corte em lombos, pré-cozimento), o enlatamento/processamento em autoclave, a aquisição de embalagens (folha de flandres/aço, alumínio e laminados de bolsas para retort) e, em seguida, a distribuição por meio do varejo off-trade, do mercado de mercearias online e do foodservice on-trade. A Tailândia continua sendo um polo central de processamento para a região, com clusters de instalações em Samut Sakhon e Songkhla que sustentam exportações em grande escala e a manufatura sob contrato. Os processadores também dependem de lombos de atum congelados importados de frotas de águas distantes (incluindo Taiwan, Coreia, Japão, Espanha e Estados Unidos) quando a captura doméstica é insuficiente.

Os principais pontos de estrangulamento incluem a volatilidade no fornecimento de captura selvagem em conformidade sob regimes de cotas, restrições de distribuição em regiões arquipelágicas de partes do Sudeste Asiático, infraestrutura desigual de cadeia de frio na última milha e exposição a uma oferta concentrada de folha de flandres. As empresas responderam com programas de otimização de rede e de aquisição; por exemplo, o Thai Union Group implementou a realocação de volumes em sua rede de produção global em junho de 2025 para melhorar a eficiência da cadeia de suprimentos, e concluiu um programa seletivo de alívio de preços a fornecedores até novembro de 2025 para tratar variações no plano de compras. As mudanças de embalagem para formatos mais leves (como bolsas para retort) e a adoção mais ampla de rastreabilidade (documentação por código QR e baseada em plataformas) são cada vez mais usadas para reduzir a sensibilidade ao peso do frete e alinhar-se às expectativas de conformidade de importação em mercados premium.

Cenário Competitivo

O mercado de frutos do mar enlatados da Ásia Pacífico demonstra consolidação moderada, com players-chave como Thai Union Group, Nippon Suisan Kaisha, Dongwon Industries, Century Pacific Food e Tri Marine Group representando uma parcela significativa das receitas regionais. Essas empresas líderes adotam estratégias de integração vertical, protegendo-se da volatilidade dos preços das matérias-primas e otimizando as margens de lucro ao longo da cadeia de valor. Em contraste, os processadores menores focam na eficiência de custos, adquirindo produtos em mercados spot e de embaladores contratados. Em 2024, as marcas próprias ganharam tração significativa na Austrália e na Nova Zelândia, levando as marcas estabelecidas a se diferenciarem por meio de certificações de sustentabilidade, sabores inovadores e formatos de embalagem premium, como embalagens retort e tampas de fácil abertura.

As empresas globais priorizaram a expansão de sua presença nas economias emergentes da Ásia Pacífico. Com o aumento dos níveis de renda e a crescente conscientização sobre alimentação saudável nessas regiões, as empresas estão atendendo à demanda em evolução por frutos do mar enlatados. A conveniência de manuseio e armazenamento de frutos do mar enlatados aumenta ainda mais seu potencial de mercado. As marcas próprias regionais estão ganhando participação de mercado ao atrair consumidores sensíveis ao custo, enquanto as marcas globais mantêm forte presença devido à sua reputação consolidada. A expansão para novas geografias tem sido uma estratégia-chave para construir uma base de consumidores maior, enquanto a inovação de produtos, particularmente em combinações de sabores, permanece uma abordagem crítica para navegar nas dinâmicas do mercado.

A Índia oferece oportunidades de crescimento significativas, com o varejo organizado em expansão e os frutos do mar enlatados com baixa penetração em comparação com as alternativas congeladas e frescas. A Dongwon Industries, por exemplo, implementou sistemas de inspeção de qualidade baseados em inteligência artificial em suas instalações tailandesas em 2024, reduzindo as taxas de defeitos em 14% e aumentando o rendimento em 9%, de acordo com relatórios da empresa. No Japão e na Coreia do Sul, os disruptores emergentes estão transformando o mercado ao contornar os canais de varejo tradicionais. Essas marcas diretas ao consumidor aproveitam modelos de assinatura e marketing em mídias sociais para atrair consumidores mais jovens. O aumento no registro de patentes para inovações como revestimentos internos de latas com eliminação de oxigênio e embalagens retort seguras para micro-ondas destaca a importância da inovação em embalagens à medida que as marcas competem para estender a vida útil e melhorar a conveniência.

Líderes do Setor de Frutos do Mar Enlatados da Ásia Pacífico

Thai Union Group

Nippon Suisan Kaisha

Dongwon Industries

Century Pacific Food

Tri Marine Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está concentrada em corredores de acesso comercial onde os cronogramas tarifários e a preparação para conformidade favorecem as exportações de atum em lata e outros frutos do mar de longa duração. A adesão do Reino Unido ao CPTPP em dezembro de 2024 criou um cronograma definido de redução tarifária para que as exportações de atum em lata do Vietnã cheguem a zero em sete anos, aumentando a relevância dos processadores baseados no Vietnã que conseguem atender aos requisitos de regras de origem e documentação. Ao mesmo tempo, a região está padronizando as expectativas de rastreabilidade por meio de mecanismos como o Esquema de Documentação de Capturas da ASEAN e a orientação liderada pela SEAFDEC, voltada a reduzir a entrada de produtos de pesca ilegal, não declarada e não regulamentada (IUU), o que cria espaço para plataformas, sistemas de rotulagem e programas auditados de cadeia de custódia que reduzem o atrito para envios transfronteiriços.

A diferenciação de produtos e processos também está centrada em tecnologias de embalagem e processamento que reduzem penalidades de conformidade e logística. Com os mandatos de revestimento de latas sem BPA citados como um fator de custo em mercados como Coreia do Sul e Austrália, os processadores têm mais incentivo para expandir as ofertas de bolsas para retort, que evitam as restrições de conversão do revestimento epóxi, ao mesmo tempo em que melhoram a eficiência do frete. Além disso, o movimento do setor em direção à automação, à robótica e a sistemas de qualidade baseados em dados apoia plantas de maior produtividade, que competem por volumes de marca própria de varejistas e contratos de exportação, enquanto abordagens emergentes de conservação discutidas na literatura técnica (como processamento por alta pressão e aquecimento por micro-ondas) apontam para um pipeline de P&D voltado a melhorar a textura e o desempenho de vida útil em SKUs premium.

Desenvolvimentos recentes do setor

- Julho de 2026: o Thai Union Group lançou um produto pioneiro no setor, atum de longa duração em uma bolsa reciclável de material único, sob a marca John West na Europa. O produto expande uma alternativa de embalagem escalável às latas metálicas e apoia seu posicionamento junto a varejistas e consumidores focados em reciclabilidade e formatos de conveniência.

- Janeiro de 2026: a Nippon Suisan Kaisha (Nissui) anunciou a aquisição da empresa chilena de criação de salmão Pesquera Yadran S.A. O negócio aprofunda a integração vertical na aquicultura de salmão e garante acesso adicional a matérias-primas para linhas de frutos do mar de valor agregado que competem com ofertas premium de peixe em lata nos canais da Ásia-Pacífico. A medida reforça a segurança de fornecimento para portfólios de salmão em lata na Ásia-Pacífico e apoia a continuidade dos fluxos de matéria-prima para produtos premium.

- Abril de 2024: a Kyokuyo estabeleceu uma joint venture com a Clear Ocean Seafood para expandir sua presença operacional e capacidades em frutos do mar. A parceria apoia uma coordenação mais ampla de fornecimento e processamento, o que pode melhorar o acesso a insumos estáveis para portfólios de frutos do mar de longa duração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange as vendas no varejo e no foodservice de frutos do mar de longa duração, conservados e vendidos como produtos enlatados ou em bolsas, em toda a Ásia-Pacífico, contabilizados em termos de valor.

Exclusões de escopo: frutos do mar frescos ou refrigerados, frutos do mar congelados e proteínas enlatadas que não sejam frutos do mar estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Espécie/Tipo

- Peixes Enlatados

- Atum

- Salmão

- Sardinhas

- Cavala

- Outros Peixes Enlatados

- Camarões Enlatados

- Lagostins Enlatados

- Outros Tipos

- Peixes Enlatados

- Por Material de Embalagem

- Latas de Aço

- Latas de Alumínio

- Embalagens Retort

- Outros Materiais de Embalagem

- Por Forma do Produto

- Inteiro

- Pedaços/Fragmentos

- Por Canal de Distribuição

- Consumo no Local

- Consumo Fora do Local

- Supermercados/Hipermercados

- Lojas de Conveniência

- Varejo Online

- Lojas Especializadas

- Outros Canais de Distribuição Fora do Local

- Por País

- China

- Japão

- Índia

- Tailândia

- Singapura

- Indonésia

- Coreia do Sul

- Austrália

- Nova Zelândia

- Restante da Ásia Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir o limite do mercado, construir o contexto por país e fundamentar os fatores de demanda que impulsionam as compras de frutos do mar em lata. Revisamos fontes públicas como estatísticas de pesca e aquicultura da FAO, fluxos comerciais do UN Comtrade, divulgações nacionais de produção de frutos do mar de ministérios e institutos de estatística, e regras de segurança e rotulagem de frutos do mar compartilhadas por reguladores de alimentos.

Para manter o modelo realista, também verificamos cruzadamente sinais de associações do setor e fontes técnicas, como associações de alimentos enlatados e frutos do mar, periódicos revisados por pares que abordam processamento e embalagem, e publicações aduaneiras ou portuárias quando disponíveis. Relatórios anuais de empresas, apresentações a investidores e imprensa de negócios respeitável foram usados para entender mudanças no mix de produtos, como atum versus outros peixes, adoção de bolsas para retort e padrões de movimento de preços. Além disso, assinaturas pagas de dados financeiros de empresas e uma visão em nível de embarque de importação-exportação foram usadas de forma limitada para validar os principais corredores de exportadores e importadores. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas foram usadas para esclarecer, validar e preencher lacunas de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar como os volumes se movem pela cadeia de suprimentos e quais faixas de preço são realmente praticadas por país e canal. Conversamos com uma combinação de proprietários de marcas, empacotadores contratados, importadores, distribuidores e grandes compradores de varejo nos principais mercados da Ásia-Pacífico, e depois usamos verificações de acompanhamento para confirmar premissas que não estavam claras na pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 19% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 26% | |

| Participantes menores: 20% | Gerentes: 55% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual sinais de produção, comércio e consumo aparente são usados para reconstruir o conjunto de demanda de frutos do mar em lata para a Ásia-Pacífico, e depois os totais por país são convertidos em valor de mercado usando o preço médio realizado por grupo de produto e canal. Depois disso, verificações seletivas bottom-up foram adicionadas, como a amostragem de divisões de receita de fornecedores e marcas, a verificação de volumes de importadores em corredores-chave e o teste de faixas de preço observadas no varejo e no foodservice.

Alguns dos insumos mais importantes foram as tendências de importação-exportação de peixes e mariscos em lata, a direção da utilização da capacidade local de enlatamento, a penetração no varejo de frutos do mar de longa duração versus alternativas refrigeradas, o mix de formatos de embalagem (latas de aço versus bolsas para retort) e o movimento típico de preço por quilograma por espécie. Onde os dados diretos eram escassos para países menores, os valores foram ajustados por meio de indicadores proxy, como intensidade comercial, tendências de consumo urbano e relações de preço com mercados vizinhos, e depois ajustados durante recontatos com especialistas.

Para a previsão, usamos análise de cenários apoiada por verificações de tendências de séries temporais de curto prazo, pois o crescimento é influenciado por uma combinação de precificação, comportamento das famílias e disponibilidade de oferta. As premissas sobre fatores como mudanças de preço impulsionadas pela inflação, pressão de custo de materiais de embalagem e mix de canais foram validadas com respondentes primários antes de finalizar a curva de projeção.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, e as verificações foram realizadas tanto no nível do total regional quanto no nível dos principais países. Revisamos as variações em relação a valores comerciais, indicadores de consumo de frutos do mar e direção da receita das empresas, e depois os valores discrepantes foram retrabalhados até que a lógica pudesse ser explicada de forma repetível.

Antes da aprovação final, o modelo passa por revisões de analistas em múltiplas etapas, com gatilhos de recontato quando o resultado de um país se desvia de movimentos conhecidos de importação ou precificação. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças tarifárias súbitas, grandes interrupções de fornecimento ou variações acentuadas nos custos de embalagem. Imediatamente antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de frutos do mar em lata da Ásia-Pacífico da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para frutos do mar em lata na Ásia-Pacífico frequentemente divergem porque os pesquisadores definem de forma diferente o que conta como enlatado, como tratam as bolsas e se a precificação é medida no varejo, na saída de fábrica ou no valor de importação. As diferenças também vêm do momento de conversão de moeda, do ano escolhido como base e do grau em que o total é verificado cruzadamente com sinais de comércio e consumo.

Frutos do mar congelados, frutos do mar refrigerados e kits mais amplos de frutos do mar de longa duração frequentemente são incluídos em alguns totais, mas esses itens estão fora do escopo da Mordor Intelligence aqui, o que mantém o valor vinculado apenas a formatos de embalagem enlatados e de longa duração comparáveis. Outras lacunas normalmente aparecem quando uma única premissa de crescimento regional é aplicada em todos os países, quando o atum é usado como proxy para todas as espécies, ou quando o preço por quilograma é projetado sem ser revalidado com verificações de canal.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 38,51 bilhões de USD (2025) | |

| Instituto de Pesquisa do Setor A | 5,36 bilhões de USD (2025) | Utiliza uma definição de produto mais restrita, que parece focar principalmente em linhas selecionadas de peixe em lata, e sub-representa grandes mercados de consumo doméstico, onde os dados comerciais isoladamente não são um proxy completo da demanda. |

| Editora Sindicada B | 10,40 bilhões de USD (2025) | Deriva a Ásia-Pacífico a partir de uma participação global e enfatiza participações de receita reportadas, o que pode deixar de captar volumes de marca própria e não licenciados e pode aplicar premissas de precificação desiguais entre países. |

A diferença apresentada na tabela é explicada principalmente pela amplitude do escopo e pela forma como a demanda é reconstruída para países com processamento e consumo locais significativos. Ao manter os insumos ancorados em dados comerciais observáveis, no contexto de produção e em verificações de preço em nível de canal, chegamos a um número prático que pode ser rastreado a etapas claras e atualizado de forma consistente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de frutos do mar enlatados da Ásia Pacífico em 2026?

Está avaliado em USD 38,93 bilhões e tem previsão de crescer para USD 41,1 bilhões até 2031.

Qual espécie lidera as vendas por volume no mercado de frutos do mar enlatados da Ásia Pacífico?

O atum domina, ajudando os peixes enlatados a atingir uma participação de 75,62% em 2025.

Qual formato de embalagem está crescendo mais rapidamente?

As embalagens retort estão registrando um CAGR de 1,39% graças ao menor peso e à conveniência para uso em micro-ondas.

Qual país apresenta o crescimento de mercado mais rápido?

A Indonésia lidera com um CAGR projetado de 1,45% até 2031.

Página atualizada pela última vez em: