Tamanho e Participação do Mercado de Cannabis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

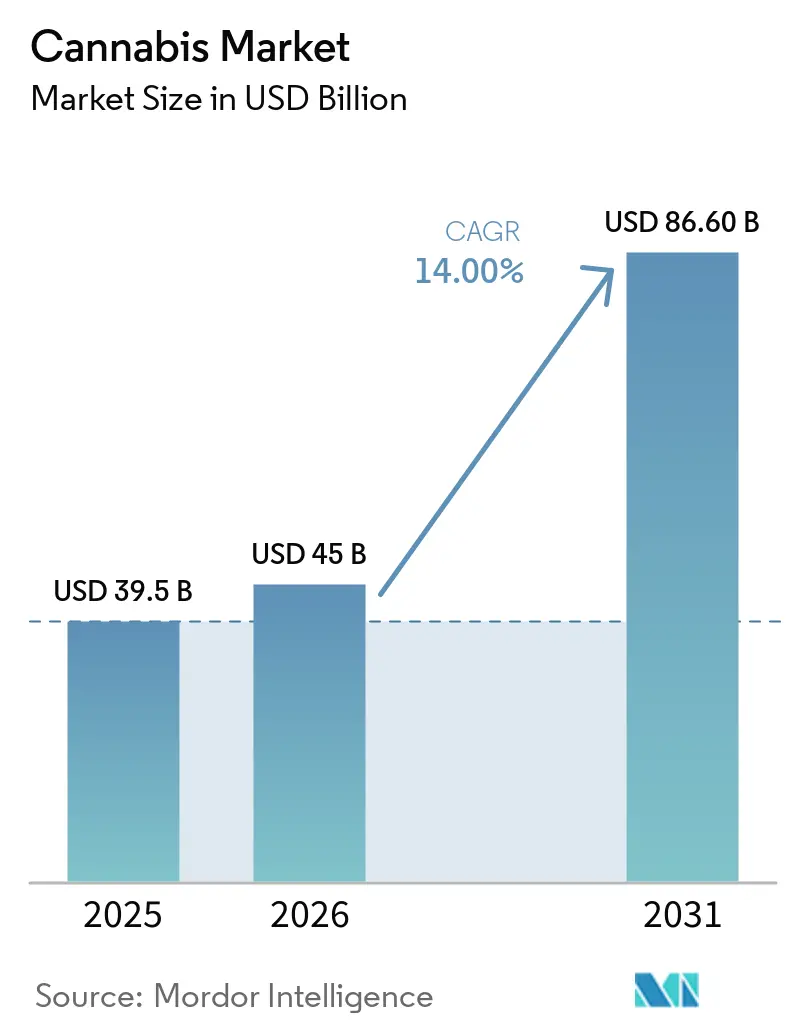

| Tamanho do Mercado (2026) | 45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 86.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.00% CAGR |

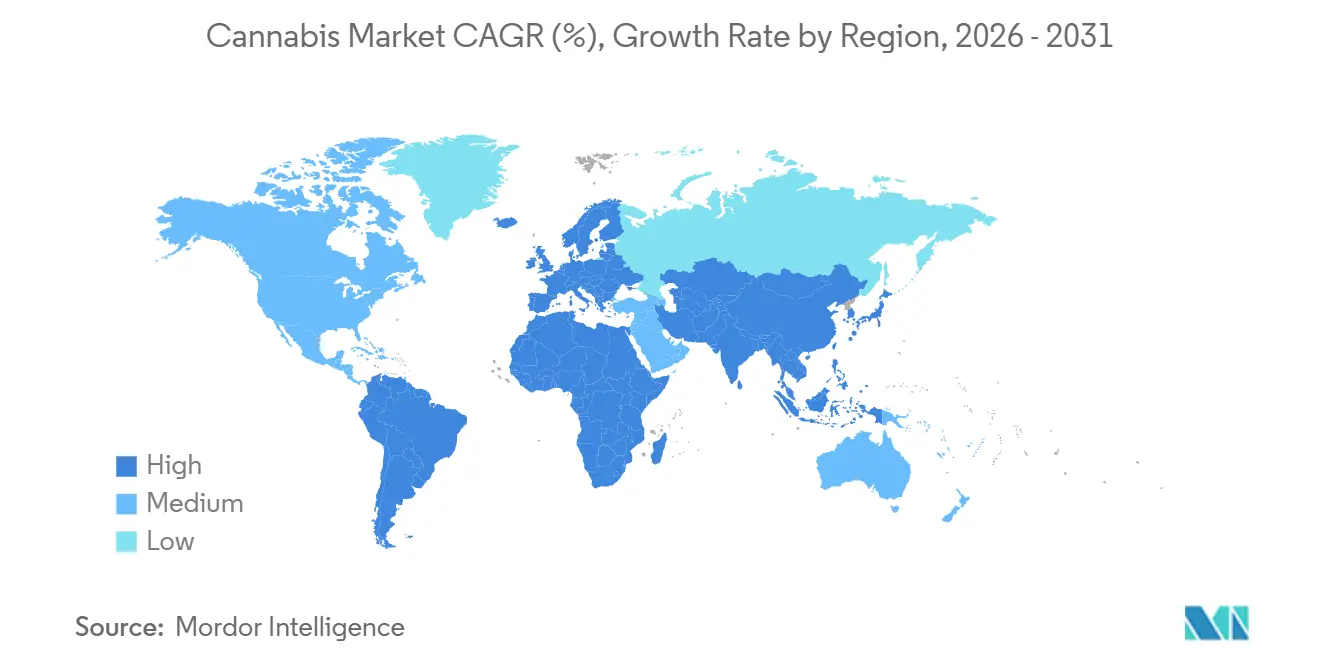

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cannabis por Mordor Intelligence

O tamanho do mercado de cannabis é avaliado em USD 39,5 bilhões em 2025 e deve crescer de USD 45,0 bilhões em 2026 para USD 86,6 bilhões até 2031, a um CAGR de 14,0% de 2026 a 2031. O mercado de cannabis é cada vez mais impulsionado por desenvolvimentos regulatórios, que estão remodelando o fluxo de caixa, o acesso a capital e as condições de entrada no mercado mais rapidamente do que as mudanças na demografia dos consumidores. A reclassificação pela Administração de Combate às Drogas dos Estados Unidos (DEA) da maconha medicinal licenciada pelo estado da Categoria I para a Categoria III em 22 de abril de 2026 removeu o ônus fiscal da Seção 280E, desbloqueando de USD 1,6 bilhão a USD 2,2 bilhões em capital anual. Da mesma forma, a Europa está avançando nos marcos regulatórios, com a Lei de Cannabis da Alemanha em vigor desde abril de 2024 e a França notificando a Comissão Europeia em março de 2025 sobre seus planos de comercializar cannabis medicinal. Essas reformas estão acelerando o alinhamento regulatório, obrigando os operadores a se concentrarem no momento do mercado licenciado, na conformidade de grau farmacêutico e no acesso à distribuição, em vez do volume de cultivo. No entanto, os riscos de execução permanecem, pois os operadores devem garantir acesso bancário, estabelecer clareza transfronteiriça e assegurar canais de aquisição de pacientes em conformidade para converter esses avanços regulatórios em lucratividade sustentável. O cenário regulatório em evolução ressalta a necessidade de adaptação estratégica para alcançar o sucesso a longo prazo no mercado de cannabis.

Principais Conclusões do Relatório

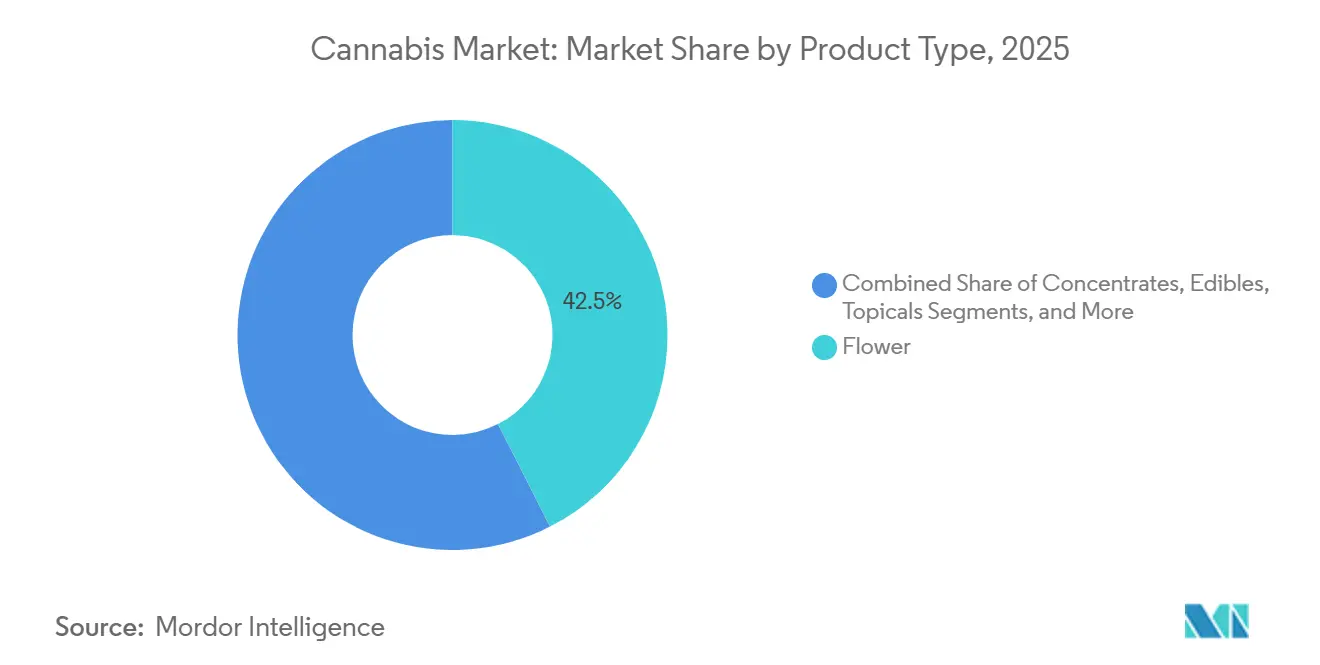

- Por tipo de produto, a flor foi o maior segmento, representando 42,5% da participação do mercado de cannabis em 2025, enquanto as bebidas foram o segmento de crescimento mais rápido, com um CAGR de 14,6% ao longo de 2026-2031.

- Por uso, o cannabis medicinal foi o maior segmento com 56,8% da participação do mercado de cannabis em 2025, enquanto o uso adulto foi o segmento de crescimento mais rápido com CAGR de 14,4% ao longo de 2026-2031.

- Por composto, os produtos dominantes em THC foram o maior segmento com 63,0% do tamanho do mercado de cannabis em 2025, enquanto os produtos dominantes em CBD foram o segmento de crescimento mais rápido com CAGR de 14,5% ao longo de 2026-2031.

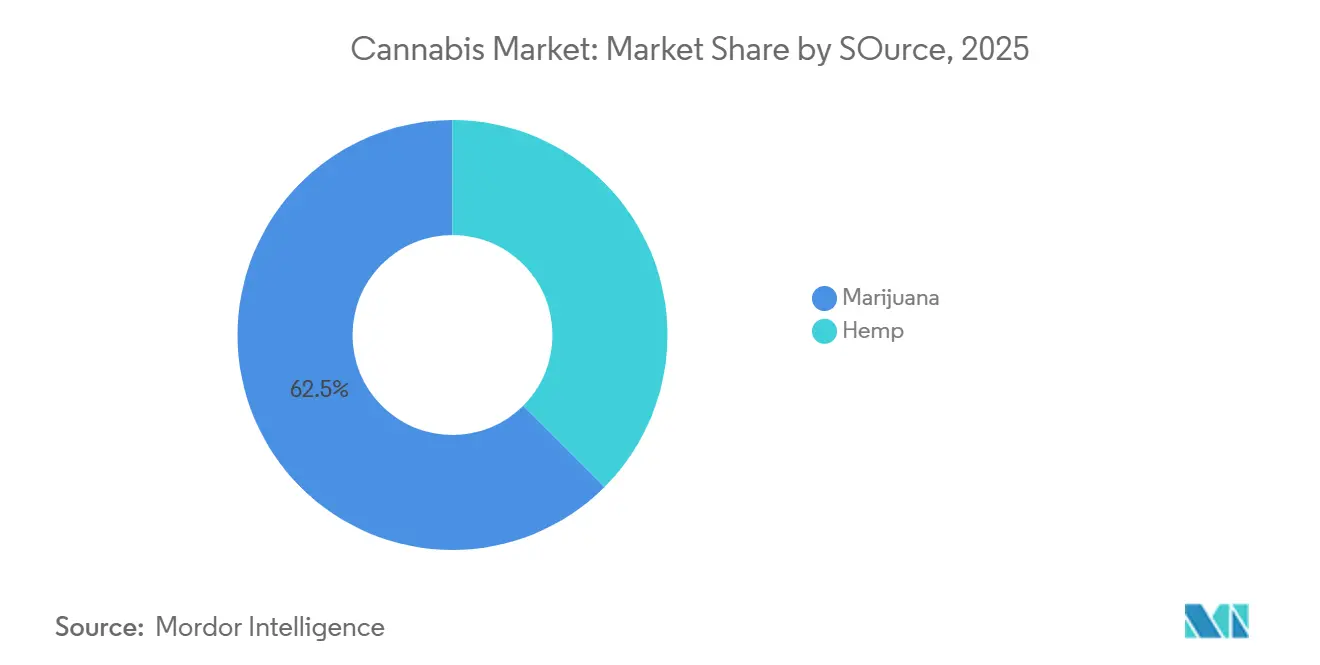

- Por fonte, a Maconha deteve a maior participação, representando 62,5% do tamanho do mercado de cannabis em 2025, enquanto o Cânhamo registrou o CAGR mais rápido de 14,90% ao longo de 2026-2031.

- Por canal de distribuição, os dispensários foram o maior segmento, representando 58,1% da participação do mercado de cannabis em 2025, enquanto o canal online direto ao consumidor foi o segmento de crescimento mais rápido, com um CAGR de 14,2% ao longo de 2026-2031.

- Por geografia, a América do Norte foi a maior região com 73,0% de participação no tamanho do mercado de cannabis em 2025, enquanto a Ásia-Pacífico foi a região de crescimento mais rápido com CAGR de 14,8% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Cannabis*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da legalização para uso adulto e medicinal | +3.8% | Global, com maior relevância nos Estados Unidos, Alemanha, Brasil e Colômbia, onde a reforma legal está ampliando diretamente a demanda regulamentada e a atividade de investimento | Curto prazo (≤ 2 anos) |

| Aumento do uso de prescrição para dor crônica e sintomas neurológicos | +2.9% | América do Norte, Europa e Ásia-Pacífico, onde a adoção clínica está avançando por meio de canais médicos e vias de prescrição especializada | Médio prazo (2-4 anos) |

| Inovação de produtos em comestíveis, bebidas e formatos de dose de precisão | +2.4% | América do Norte e Europa, com expansão para Austrália e Israel, à medida que os formatos regulamentados se ampliam além da flor | Curto prazo (≤ 2 anos) e médio prazo (2-4 anos) |

| Premiumização em direção a flores e concentrados de alta potência | +1.7% | América do Norte, com adoção regulamentada inicial na Alemanha, à medida que a potência e a qualidade influenciam o mix de produtos em farmácias e no mercado de uso adulto | Curto prazo (≤ 2 anos) e médio prazo (2-4 anos) |

| Prescrição digital e fluxos de trabalho de telessaúde estão reduzindo as barreiras de acesso | +1.3% | Alemanha, Austrália, Reino Unido, Polônia e Israel, onde o acesso remoto ampliou o funil de pacientes em canais médicos regulamentados | Médio prazo (2-4 anos) |

| Expansão da fabricação conforme as Boas Práticas de Fabricação da União Europeia (EU-GMP) e melhoria do fornecimento pelo canal de farmácias | +1.1% | Europa, especialmente Alemanha, Portugal e Malta, com relevância adicional para Austrália e Reino Unido por meio de cadeias de fornecimento de farmácias vinculadas a importações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Legalização para Uso Adulto e Medicinal

A reclassificação pela Administração de Combate às Drogas (DEA) da maconha medicinal da Categoria I para a Categoria III, com vigência em 22 de abril de 2026, deve resultar em um alívio fiscal anual estimado de USD 1,6 bilhão a USD 2,2 bilhões para operadores médicos licenciados, o que deve impulsionar o crescimento e a expansão adicional dos mercados de uso adulto. As reformas legais estão remodelando o mercado de cannabis ao influenciar políticas fiscais, incentivos de licenciamento e comportamento dos investidores, além da demanda demográfica. A decisão de reclassificação da DEA de abril de 2026 reduziu os impostos para operadores médicos licenciados pelo estado, ao mesmo tempo em que aumentou a legitimidade federal do mercado de cannabis medicinal dos Estados Unidos, incentivando o reengajamento do capital institucional. Na Europa, a Lei de Cannabis da Alemanha (em vigor desde 1º de abril de 2024) e a notificação da França à Comissão Europeia em março de 2025 demonstram progresso na convergência regulatória. Essa convergência ressalta a importância de se alinhar com os cronogramas legais e de favorecer operadores com capacidades de produção e importação em conformidade e redes de distribuição médica estabelecidas. À medida que mais países adotam o modelo da Alemanha e estruturas relacionadas, as empresas que atendem aos padrões farmacêuticos estão posicionadas para obter vantagem competitiva, impulsionando o mercado em direção a uma maior harmonização regional.

Aumento do Uso de Prescrição para Dor Crônica e Sintomas Neurológicos

O mercado de cannabis está ganhando impulso à medida que um crescente conjunto de evidências médicas reduz a hesitação dos médicos. Um estudo randomizado de 2025 publicado na revista PAIN constatou que os usuários de cannabis medicinal tinham 2,6 vezes mais probabilidade de alcançar alívio significativo da dor do que aqueles que usavam medicamentos prescritos, juntamente com uma redução de 39,3% na dosagem equivalente em miligramas de morfina. Da mesma forma, pesquisas no JAMA Internal Medicine associaram o programa de cannabis medicinal de Nova York a uma redução de 22% nas prescrições de opioides ao longo de 18 meses, destacando os benefícios econômicos para pagadores e sistemas de saúde. Evidências de longo prazo de um estudo de cinco anos publicado na revista Biomedicines mostraram um declínio nas pontuações do Inventário Breve de Dor para pacientes com neuropatia diabética de 9,0 para 2,0, abordando as preocupações de prescritores conservadores. Em conjunto, essas descobertas estão impulsionando o mercado de cannabis em direção a vias formais de prescrição, uso repetido e estruturas de reembolso, reduzindo sua dependência da defesa do consumidor.

Inovação de Produtos em Comestíveis, Bebidas e Formatos de Dose de Precisão

O mercado de cannabis está evoluindo à medida que formatos mais novos abordam os desafios de início de efeito incerto e dosagem. A nanoemulsificação reduziu os tempos de início de efeito das bebidas com THC, tornando-as mais adequadas para uso social e por sessão. Essa mudança se reflete no lançamento planejado de linhas de bebidas de dose mais baixa em 2025 e 2026, sinalizando sua emergência como uma categoria de produto central. Concomitantemente, inovações como o inalador de dose medida QMID da Curaleaf, autorizado no Reino Unido e na Alemanha, estão estabelecendo sistemas de entrega de grau farmacêutico que ampliam o acesso a mercados médicos regulamentados. Esses avanços impulsionam coletivamente o crescimento de receita liderado pela inovação, embora o foco crescente em bebidas e dispositivos possa pressionar as margens dos operadores sem tecnologias proprietárias, ressaltando a importância da inovação para manter a competitividade no mercado.

Premiumização em Direção a Flores e Concentrados de Alta Potência

O mercado de cannabis tem se deslocado cada vez mais em direção ao consumo focado em potência, particularmente nos mercados maduros da América do Norte, onde o valor é avaliado pelo efeito psicoativo por dólar. Um relatório da National Geographic de 2025 destacou que os produtos de molho vivo podem conter cerca de 70% de THC, os diamantes de isolado cristalino podem exceder 85% de THC, e as flores premium geralmente variam entre 20% e 25% de THC. Essa mudança se reflete na queda da participação das flores medicinais nos Estados Unidos, que caiu de cerca de 70% em 2014 para 40% em 2025, confirmando uma mudança estrutural nas preferências dos consumidores. Consequentemente, os operadores que priorizaram o cultivo em detrimento da extração agora enfrentam preços mais fracos e lucratividade reduzida para flores padrão e produtos de commodities. No entanto, a Alemanha demonstra que os marcos regulatórios podem influenciar a dinâmica do mercado, pois a demanda inicial das farmácias continua a sustentar preços premium para flores internas em conformidade. Isso destaca como a potência e as configurações regulatórias moldam conjuntamente a captura de valor no mercado de cannabis.

Análise de Impacto das Restrições do Mercado de Cannabis*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreiras bancárias, fiscais e de comércio interestadual | -3.0% | América do Norte, especialmente os Estados Unidos, onde a inconsistência federal mantém o acesso financeiro e a eficiência operacional abaixo das normas do setor de consumo | Curto prazo (≤ 2 anos) e médio prazo (2-4 anos) |

| Restrições de publicidade, embalagem e alegações | -1.2% | Global, com relevância aguda no Canadá, Austrália, Alemanha e Reino Unido, onde a comunicação de marca em conformidade é rigidamente restrita | Médio prazo (2-4 anos) |

| Gargalos de conformidade de grau farmacêutico e atrasos no lançamento de lotes | -0.8% | Europa, especialmente Alemanha, Malta e Portugal, juntamente com Israel, onde o fornecimento médico regulamentado depende de fabricação validada e sistemas de liberação | Médio prazo (2-4 anos) e longo prazo (≥ 4 anos) |

| Volatilidade de tarifas transfronteiriças e políticas de importação | -0.5% | Israel, Canadá, Alemanha e Austrália, onde as importações permanecem importantes para o equilíbrio do fornecimento, e mudanças de política podem alterar rapidamente o custo de desembarque | Curto prazo (≤ 2 anos) e médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras Bancárias, Fiscais e de Comércio Interestadual

O mercado de cannabis nos Estados Unidos permanece ineficiente devido à reforma federal incompleta, mesmo após a reclassificação para a Categoria III em abril de 2026. Embora os operadores de cannabis medicinal tenham obtido alívio fiscal, o mercado recreativo continua a enfrentar regulamentações inconsistentes e acesso restrito a serviços bancários, de crédito e de seguros, elevando os custos operacionais. As barreiras ao comércio interestadual intensificam ainda mais essas ineficiências, exigindo que os operadores de múltiplos estados repliquem instalações de produção em cada estado, em vez de centralizar as operações. Esses desafios combinados dificultam a capacidade do mercado de alcançar benefícios de escala, ressaltando a necessidade de reformas federais unificadas para desbloquear seu pleno potencial de crescimento.

Restrições de Publicidade, Embalagem e Alegações

O mercado de cannabis enfrenta crescimento mais lento quando as marcas têm restrições para comunicar o uso e os benefícios dos produtos. Países como Canadá, Austrália e Alemanha aplicam regulamentações distintas sobre branding, promoção e mensagens relacionadas à saúde, exigindo que os operadores gerenciem múltiplos marcos de conformidade. Essas restrições limitam as marcas menores, pois os principais canais de aquisição de clientes, particularmente as plataformas digitais, são fortemente restritos ou inacessíveis. Grandes redes de varejo e redes de dispensários estabelecidas, no entanto, aproveitam a presença nas prateleiras, o tráfego na loja e as interações com a equipe para manter sua posição no mercado. Essa dinâmica retarda o desenvolvimento da marca, enfraquece a exposição do consumidor à inovação e reduz a concorrência de preços, reforçando em última análise a dominância dos players estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cannabis

Por Tipo de Produto:

O Crescimento das Bebidas Compromete a Dominância de Longo Prazo da FlorEm 2025, a flor representou 42,5% da participação do mercado de cannabis, mantendo sua posição como o maior segmento e o principal formato de entrada nos canais médico e de uso adulto devido à sua familiaridade, facilidade de uso e disponibilidade. No entanto, o mercado de cannabis nos estados maduros da América do Norte está se deslocando estruturalmente para longe da flor, com os pré-enrolados emergindo como uma alternativa prática que retém grande parte do apelo da flor enquanto elimina os esforços de preparação, particularmente para consumidores de uso adulto de primeira vez.

Formatos não combustíveis, como comestíveis e cápsulas, permanecem essenciais para usuários clínicos que priorizam o consumo medido, enquanto os tópicos e transdérmicos estão ganhando força em aplicações médicas devido a menores barreiras regulatórias e adequação para tratamentos específicos. As bebidas, no entanto, estão impulsionando o crescimento mais rápido, com um CAGR projetado de 14,6% de 2026 a 2031, impulsionado por avanços na tecnologia de início de efeito mais rápido e seu posicionamento como alternativas ao álcool. Essa mudança destaca uma divisão crescente entre empresas que inovam com formatos proprietários e aquelas que dependem de preços de flor indiferenciados, sinalizando uma transformação de longo prazo nas preferências dos consumidores e na dinâmica do mercado.

Por Uso:

O Impulso do Uso Adulto Pressiona a Economia Unitária do Canal MédicoO cannabis medicinal, representando 56,8% da participação do mercado de cannabis em 2025 por uso, permanece o maior segmento devido a programas estaduais estabelecidos, vias médicas e modelos de acesso baseados em farmácias. Sua importância reside em um comportamento de repetição mais forte, padrões de encaminhamento estruturados e custos de aquisição de clientes mais baixos do que no varejo de uso adulto. Características como supervisão médica, potencial de reembolso e coleta robusta de dados de pacientes solidificam ainda mais seu papel. Enquanto isso, o segmento de bem-estar e nutracêuticos, impulsionado por produtos à base de CBD, mostra potencial, mas enfrenta limitações de crescimento devido a restrições regulatórias. Isso ressalta o papel crítico do segmento médico em fornecer estabilidade à medida que os canais de uso adulto se expandem.

O cannabis de uso adulto, com um CAGR projetado de 14,4% ao longo de 2026-2031, é o segmento de crescimento mais rápido, impulsionado pela transição de compras ilícitas para canais licenciados. No entanto, grande parte desse crescimento reflete a formalização do consumo existente, em vez de nova demanda. À medida que a conversão inicial se estabiliza, os operadores podem enfrentar desafios para sustentar o crescimento, exigindo melhores ofertas de produtos, execução no varejo e alocação disciplinada de capital. Apesar do rápido crescimento do uso adulto, a dependência do mercado de cannabis do segmento médico persiste, pois sua economia estruturada e estável fornece uma base que a concorrência aberta no varejo por si só não consegue igualar. Juntas, essas dinâmicas destacam a interdependência da estabilidade médica e do crescimento do uso adulto na formação do futuro do mercado.

Por Composto:

Os Canabinoides Menores São a Próxima Fronteira do FormulárioOs produtos dominantes em THC, que detinham 63,0% da participação do mercado de cannabis em 2025, permanecem a maior categoria, impulsionados por sua eficácia psicoativa estabelecida e uma base de evidências mais sólida em comparação com canabinoides mais novos. Uma revisão sistemática de 2025 apoiada pela Agência para Pesquisa e Qualidade em Saúde destacou que um spray oral de THC para CBD melhorou moderadamente a gravidade da dor crônica em comparação com um placebo, reforçando o caso para uso médico regulamentado e inclusão em formulários[1]Fonte: Centro Nacional de Informações sobre Biotecnologia, "Revisão Sistemática Viva Apoiada pela Agência para Pesquisa e Qualidade em Saúde," Biblioteca Nacional de Medicina, ncbi.nlm.nih.gov . Essa dependência de formatos liderados por THC ressalta sua escalabilidade e credibilidade clínica, particularmente em sistemas médicos estruturados que exigem evidências robustas. As formulações equilibradas de THC e CBD complementam ainda mais essa demanda, abordando ansiedade, sono e dor onde produtos de composto único podem não ser suficientes.

Os produtos dominantes em CBD são o segmento de crescimento mais rápido, com um CAGR projetado de 14,5% de 2026 a 2031, apoiado pela expansão do varejo em farmácias, produtos de bem-estar e marcos regulatórios de baixo teor de THC. Esses desenvolvimentos são particularmente relevantes em mercados com limites rígidos de THC, permitindo vendas mais amplas fora dos canais de substâncias controladas. Simultaneamente, o interesse em canabinoides menores como CBG, CBN e THCV sinaliza uma mudança em direção à funcionalidade direcionada, formulações diferenciadas e aplicações clínicas mais claras. Esse foco em evolução sugere uma transição do branding amplo de canabinoides para uma estratégia segmentada alinhada com necessidades específicas dos pacientes e expectativas precisas de dosagem, posicionando os canabinoides menores como um componente fundamental no futuro do mercado de cannabis.

Por Fonte:

A Ambiguidade Regulatória do Cânhamo Cria uma Assimetria Estrutural de ConformidadeA Maconha, representando 62,5% do tamanho do mercado de cannabis em 2025, destaca a demanda sustentada por produtos de alto teor de THC impulsionada por sistemas de cultivo estabelecidos na América do Norte e por marcos farmacêuticos em evolução na Europa e em Israel. Mercados-chave como Estados Unidos, Canadá e Alemanha ancoram essa dominância, particularmente em sistemas médicos e de uso adulto onde a potência controlada e o licenciamento formal são críticos. A participação de mercado dos produtos derivados de maconha permanece intimamente ligada às estruturas legais que regem o acesso por prescrição, as operações de dispensários e as cadeias de fornecimento em conformidade.

O Cânhamo, com crescimento projetado a um CAGR de 14,9% de 2026 a 2031, está se expandindo rapidamente devido ao seu papel em formatos de baixo teor de THC e como matéria-prima para CBD e outros canabinoides. Seu crescimento se beneficia de requisitos regulatórios mais leves e escalabilidade agrícola, especialmente em regiões com leis mais rígidas de cultivo de maconha. No entanto, as inconsistências regulatórias criam uma lacuna competitiva, pois os produtos derivados do cânhamo frequentemente enfrentam custos de conformidade mais baixos. Com o tempo, regulamentações mais claras devem reduzir essa disparidade. Juntos, a dominância estabelecida da maconha e o rápido crescimento do cânhamo refletem um mercado de cannabis em evolução sob diversos marcos regulatórios e de conformidade, com ambas as fontes moldando a trajetória futura do setor.

Por Canal de Distribuição:

Os Canais Digitais Corroem o Poder de Controle dos DispensáriosOs dispensários representaram 58,1% do mercado de cannabis por canal de distribuição em 2025, refletindo seu papel central na verificação de idade, teste de produtos, arrecadação de impostos e compras assistidas por funcionários sob os marcos de legalização. Sua dominância é ainda apoiada por uma ampla seleção de produtos e acessibilidade local, particularmente em áreas de alta densidade onde os clientes valorizam sortimentos confiáveis e orientação presencial. No entanto, as farmácias estão emergindo como players-chave em países como Alemanha, Austrália, Reino Unido e Israel, onde o cannabis medicinal está integrado aos sistemas farmacêuticos estabelecidos. Enquanto isso, o varejo em massa permanece limitado a produtos de CBD e derivados do cânhamo devido à exclusão de produtos de THC de espectro completo das redes convencionais.

Os canais online diretos ao consumidor, com um CAGR projetado de 14,2% de 2026 a 2031, estão remodelando o mercado ao aproveitar a prescrição por telessaúde e a entrega em domicílio para desafiar a dominância tradicional dos dispensários. Os serviços de entrega, particularmente em mercados urbanos, oferecem custos mais baixos e maior conveniência, desviando a demanda das lojas físicas. Essa mudança destaca uma vantagem crescente para os entrantes com ativos leves, pois o crescimento digital reduz a dependência de extensas redes de dispensários. Consequentemente, a força da marca, os sistemas de conformidade e a execução logística estão se tornando mais críticos do que a contagem de lojas. À medida que as regulamentações apoiam cada vez mais a entrega e o acesso remoto, o poder de barganha das grandes redes de dispensários deve enfraquecer, sinalizando uma transformação significativa na dinâmica de distribuição do mercado de cannabis.

Análise Geográfica

Mercado de Cannabis na América do Norte e Europa

Em 2025, a América do Norte dominou o mercado de cannabis com uma participação de 73,0%, impulsionada pela extensa base de operadores multiestatais dos Estados Unidos e pelo sistema de varejo maduro do Canadá. No entanto, espera-se que o crescimento na região desacelere, uma vez que as oportunidades geradas pela legalização foram amplamente realizadas. A expansão futura dependerá de reformas federais, regulamentações de comércio interestadual e estratégias de consolidação. Em contraste, a Europa está emergindo como uma região-chave de crescimento, com a Alemanha avançando no acesso médico e a França sinalizando mudanças políticas mais amplas, indicando uma transição para um mercado mais integrado.

Mercado de Cannabis na Ásia-Pacífico, Oceania e América do Sul

A região da Ásia-Pacífico, com um CAGR projetado de 14,8% de 2026 a 2031, é o segmento de crescimento mais rápido, embora o crescimento esteja concentrado em sistemas médicos regulamentados. A Austrália desempenha um papel fundamental, apoiada por atualizações do quadro do Prescritor Autorizado em dezembro de 2025 que fortalecem o canal de prescrição[2]Fonte: Administração de Bens Terapêuticos, "Atualização do Esquema de Prescritor Autorizado," Administração de Bens Terapêuticos, tga.gov.au . A demanda significativa é evidente, com os australianos gastando 400 milhões de AUD (260 milhões de USD) em cannabis medicinal no primeiro semestre de 2024, apesar da dependência do mercado em relação às importações. Da mesma forma, a América do Sul, com um CAGR projetado de 13,6% no período de 2026 a 2031, está construindo seu quadro regulamentado de fornecimento, liderado pela Colômbia e pelo Brasil. O reconhecimento da flor de cannabis como produto medicinal pela Colômbia e os avanços regulatórios do Brasil em 2026 devem fortalecer as capacidades de conformidade e produção, impulsionando o crescimento regional[3]Fonte: Secretaria de Comunicação Social, "Resoluções de Produção de Cannabis Medicinal RDC 1012-1015/2026," gov.br, gov.br .

Mercado de Cannabis no Oriente Médio e África

No Oriente Médio, Israel continua sendo o principal motor devido ao seu quadro médico regulamentado, embora a dependência de importações torne o mercado sensível às políticas comerciais. O crescimento da África é liderado pela África do Sul, Marrocos e Lesoto, aproveitando o potencial de cultivo e a cannabis medicinal orientada para exportação. Marrocos e Lesoto são particularmente significativos para a integração em cadeias de fornecimento de exportação regulamentadas, alinhando-se às tendências globais de expansão do acesso médico e padrões de qualidade mais rigorosos. Em conjunto, esses desenvolvimentos regionais destacam um mercado global de cannabis em transição das fases iniciais de legalização para uma trajetória de crescimento mais estruturada e regulamentada.

Cenário Competitivo

O mercado de cannabis permanece altamente fragmentado, com os cinco principais operadores por receita detendo apenas uma participação limitada, impedindo que qualquer empresa influencie os preços em todas as regiões. Empresas como Curaleaf Holdings, Trulieve Cannabis Corp. e Green Thumb reportam vendas significativas, mas carecem de presença dominante no mercado, destacando um cenário competitivo impulsionado pela densidade regional, cadeias de fornecimento em conformidade e controle de canais. Essa fragmentação levou a temas estratégicos recorrentes, incluindo consolidação em nível estadual nos Estados Unidos, expansão para canais de farmácias europeias e diversificação em bebidas e formatos de dose de precisão para combater a deflação nos preços das flores.

Movimentos estratégicos recentes ressaltam as abordagens variadas que moldam o mercado. Em maio de 2026, a Curaleaf adquiriu a Four 20 Pharma na Alemanha, fortalecendo seu canal médico liderado por farmácias e a distribuição europeia. A Aurora Cannabis, em abril de 2026, adquiriu a Safari Flower Company por USD 26,5 milhões, adicionando uma instalação de cultivo certificada em Ontário para impulsionar as exportações europeias. Enquanto isso, a Green Thumb Industries expandiu sua rede de varejo nos EUA para 113 lojas em 2025, com foco em crescimento disciplinado. Essas ações refletem um mercado onde os operadores adaptam estratégias, seja por meio de expansão no varejo, exportações farmacêuticas ou diversificação de portfólio, com base nas condições legais e de mercado regionais.

Áreas não resolvidas no mercado apresentam oportunidades para vantagem de longo prazo. A dosagem de precisão de grau farmacêutico oferece potencial por meio de validação clínica e controle de entrega, enquanto a infraestrutura digital de pacientes pode reduzir custos por meio de admissão em conformidade, suporte à prescrição e atendimento liderado por telessaúde. Além disso, a mudança em direção a sistemas operacionais robustos, com ênfase na rastreabilidade da semente à venda e no cultivo orientado por dados, está se tornando crítica. As empresas que alinham a conformidade regulatória com estratégias direcionadas estão melhor posicionadas para ter sucesso, à medida que o mercado evolui além da dependência do volume de cultivo ou da ampla exposição no varejo.

Líderes do Setor de Cannabis

Curaleaf Holdings, Inc.

Trulieve Cannabis Corp.

Green Thumb Industries Inc.

Verano Holdings Corp.

Cresco Labs Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Cannabis

- Curaleaf Holdings, Inc.

- Trulieve Cannabis Corp.

- Green Thumb Industries Inc.

- Verano Holdings Corp.

- Cresco Labs Inc.

- Ascend Wellness Holdings, Inc.

- High Tide Inc.

- SNDL Inc.

- Jazz Pharmaceuticals plc

- Jushi Holdings Inc.

- TerrAscend Corp.

- Aurora Cannabis Inc.

- Tilray Brands, Inc.

- Organigram Global Inc.

- Cronos Group Inc.

Desenvolvimento Recente do Setor no Mercado de Cannabis

- Maio de 2026: A Curaleaf Holdings concluiu a aquisição total da Four 20 Pharma GmbH na Alemanha, consolidando uma rede de produção e clínicas certificada pela EU-GMP e estabelecendo acesso direto ao canal de farmácias da Alemanha para produtos de cannabis medicinal.

- Abril de 2026: A Aurora Cannabis adquiriu a Safari Flower Company por USD 26,5 milhões, incluindo USD 15 milhões em dinheiro, obtendo uma instalação de cultivo certificada pela EU-GMP de 59.000 pés quadrados em Ontário que fortalece a capacidade de exportação de grau farmacêutico da Aurora para os mercados de farmácias europeus.

- Fevereiro de 2026: A Agência Nacional de Vigilância Sanitária (ANVISA) do Brasil publicou quatro resoluções regulatórias, RDC 1012-1015/2026, estabelecendo o primeiro marco doméstico abrangente de produção para cannabis medicinal no maior mercado farmacêutico da América do Sul.

Mercado de Cannabis Report Scope and Research Methodology

Definição e Cobertura do Mercado

Nosso estudo define o mercado global de cannabis como o valor de flores, concentrados, comestíveis e bebidas infundidos, tópicos e formulações de grau prescritivo cultivados, processados e comercializados legalmente, que contêm canabinoides provenientes de Cannabis sativa ou indica. Os valores são registrados a preços equivalentes ao atacado e abrangem canais médicos, de uso adulto e de bem-estar em todo o mundo.

Exclusões do Escopo: fibra de cânhamo, sementes industriais de cânhamo, comércio ilícito, hardware de vaporização e equipamentos de cultivo não estão incluídos.

Segmentos Abrangidos Neste Relatório

- Por Tipo de Produto

- Flor

- Pré-Enrolados

- Concentrados

- Comestíveis

- Bebidas

- Tópicos e Transdérmicos

- Tinturas e Sublinguais

- Cápsulas e Softgels

- Por Uso

- Medicinal

- Uso Adulto / Recreativo

- Bem-Estar e Nutracêuticos

- Por Composto

- Dominante em THC

- Dominante em CBD

- THC/CBD Equilibrado

- Canabinoides Menores

- Por Fonte

- Maconha

- Cânhamo

- Por Canal de Distribuição

- Dispensários

- Farmácias

- Online Direto ao Consumidor

- Serviços de Entrega

- Varejo em Massa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Colômbia

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Baixos

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- Austrália

- Tailândia

- Japão

- Coreia do Sul

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Turquia

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Lesoto

- Marrocos

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Primária

Os analistas conversam com reguladores, cultivadores licenciados, gerentes de dispensários, clínicos e auditores de cadeia de fornecimento na América do Norte, Europa, América Latina e Ásia-Pacífico. Seus insights sobre preços no atacado, integração de pacientes e próximas mudanças de regras nos ajudam a testar as descobertas secundárias e calibrar os impulsionadores de previsão.

Pesquisa Documental

Revisamos conjuntos de dados abertos de agências como a Administração de Alimentos e Medicamentos dos EUA (FDA), Health Canada, o Instituto Federal de Medicamentos e Dispositivos Médicos da Alemanha (BfArM), UN Comtrade e Eurostat para mapear produção, comércio e adoção por pacientes. Órgãos do setor como o Conselho Canadense de Cannabis e a Associação Europeia de Cânhamo Industrial fornecem estatísticas de licenciamento e varejo, enquanto periódicos revisados por pares acompanham as tendências de prescrição. Os formulários 10-K das empresas, os registros de impostos especiais estaduais e os feeds de notícias do Dow Jones Factiva e D&B Hoovers refinam os sinais de preço e capacidade. As fontes mencionadas são ilustrativas; muitas outras foram consultadas para validação e contexto.

Dimensionamento do Mercado e Previsão

Começamos com uma construção de cima para baixo que multiplica as taxas de participação no uso adulto e as contagens de pacientes registrados pelo gasto médio por comprador, depois comparamos os resultados com os dados de preço médio de venda amostrados multiplicados pelo volume legal de declarantes públicos. As principais variáveis rastreadas incluem licenças de cultivo emitidas, preço de varejo por grama, prevalência de dor crônica, potência média de THC e mudanças nos impostos especiais. Uma regressão multivariada vincula esses indicadores ao valor histórico do mercado, enquanto consolidações seletivas de fornecedores de baixo para cima atuam como proteções, e o preenchimento de lacunas depende de fatores de elasticidade de preço específicos da região validados em chamadas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma triagem de anomalias, revisão por pares e aprovação sênior. Atualizamos os modelos a cada ano e acionamos atualizações intermediárias após votações de legalização marcantes ou choques de fornecimento, para que os clientes sempre recebam a linha de base verificada mais recente.

Como o Tamanho do Mercado de Cannabis da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas frequentemente divergem porque as empresas variam em escopo, normalização de preços e cadência de atualização.

Os principais fatores de lacuna incluem alguns editores que incorporam receitas de embalagens ou equipamentos de cultivo, outros que adicionam CBD derivado do cânhamo, e vários que usam recibos de varejo sem deduzir impostos, o que infla os totais que os analistas da Mordor mantêm propositalmente alinhados com a equivalência no atacado.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 44,6 B | ||

| USD 72,8 B | Consultoria Global A | Inclui acessórios e margens de varejo |

| USD 59,6 B | Associação do Setor B | Combina cannabis com CBD de cânhamo e assume legalização uniforme |

Esses contrastes mostram que a definição disciplinada de escopo, a normalização de preços e a atualização anual da Mordor criam uma linha de base transparente e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do setor de cannabis em 2026?

O mercado de cannabis está em USD 45,0 bilhões em 2026 e deve atingir USD 86,6 bilhões até 2031, crescendo a um CAGR de 14,0% ao longo de 2026-2031.

Qual região lidera a receita global de cannabis em 2025?

A América do Norte foi o maior segmento regional, representando 73,0% da receita global em 2025, apoiada pela base de operadores de múltiplos estados dos Estados Unidos e pela rede de varejo madura do Canadá.

Qual região está se expandindo mais rapidamente ao longo de 2026-2031?

A Ásia-Pacífico é o segmento regional de crescimento mais rápido, com um CAGR de 14,8% ao longo de 2026-2031, liderado principalmente pelo canal de prescrição da Austrália e por avanços médicos seletivos em toda a região.

Qual categoria de produto lidera as vendas e qual cresce mais rapidamente?

A flor foi o maior tipo de produto com uma participação de 42,5% em 2025, enquanto as bebidas são o tipo de produto de crescimento mais rápido com um CAGR de 14,6% ao longo de 2026-2031, à medida que os formatos de início de efeito mais rápido e dose mais baixa ganham terreno.

Por que a regulamentação é tão importante para a estratégia de uma empresa de cannabis?

A regulamentação afeta diretamente o tratamento fiscal, o acesso bancário, a prescrição médica e o comércio transfronteiriço, o que significa que o momento legal frequentemente molda a lucratividade e a entrada no mercado mais do que a capacidade de cultivo por si só.

Quão concentrada é a concorrência entre as principais empresas de cannabis?

A concorrência é altamente fragmentada porque os 5 principais operadores representaram apenas 12,97% da receita global em 2025, portanto nenhuma empresa tinha ampla autoridade de precificação em todas as geografias.

Página atualizada pela última vez em: