Tamanho e Participação do Mercado de Iluminação para Cannabis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

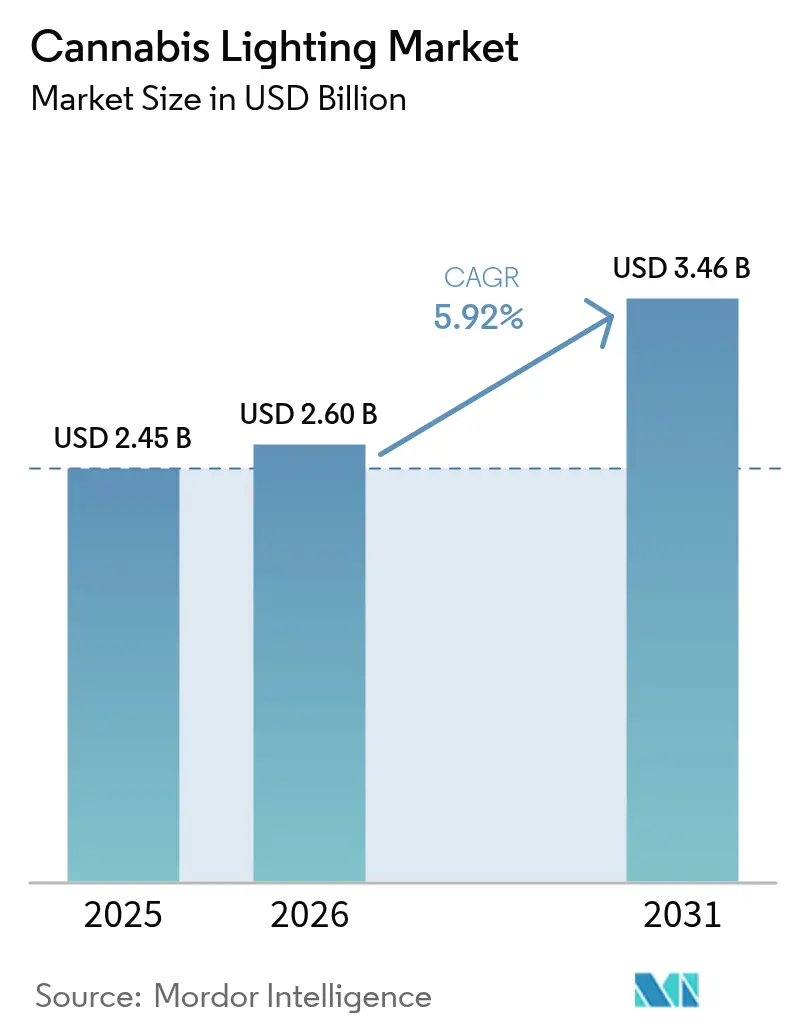

| Tamanho do Mercado (2026) | 2.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação para Cannabis por Mordor Intelligence

O tamanho do mercado de iluminação para cannabis foi avaliado em USD 2,45 bilhões em 2025 e estima-se que cresça de USD 2,6 bilhões em 2026 para atingir USD 3,46 bilhões até 2031, a uma CAGR de 5,92% durante o período de previsão (2026-2031). O crescimento robusto decorre de ondas sincronizadas de legalização, regulamentações de eficiência energética que aceleram a adoção de diodos emissores de luz (LED) e da crescente demanda por espectros controláveis que impulsionam rendimentos premium em locais de cultivo comercial. A Lei Alemã da Cannabis de 2024 ilustra o impulso regulatório que alimenta a demanda por equipamentos; o número de pacientes aumentou de 250.000 para 900.000 em 13 meses, elevando a construção de instalações e, consequentemente, as necessidades de aquisição de iluminação. Grandes operadores multiestaduais (MSOs) padronizam especificações de iluminação em diferentes locais para conter custos, enquanto as regras de eliminação progressiva de mercúrio e lâmpadas fluorescentes compactas no Canadá e na União Europeia impõem uma rápida transição para arranjos de LED. [1]Governo do Canadá, "Regulamentos que Alteram os Regulamentos sobre Produtos Contendo Mercúrio," canadagazette.gc.ca As estruturas de agricultura vertical registam a adoção mais rápida porque seus layouts em camadas ampliam a eficiência do uso da luz, e as estratégias de intercultivo que inserem luminárias dentro das copas das plantas proporcionaram rendimentos 20% maiores e botões 27% maiores em ensaios comerciais.

Principais Conclusões do Relatório

- Por tecnologia de iluminação, o LED representou 77,12% da participação no mercado de iluminação para cannabis em 2025.

- Por aplicação, as instalações de cultivo interno representaram 63,45% do tamanho do mercado de iluminação para cannabis em 2025, enquanto as estruturas de agricultura vertical têm previsão de expandir a uma CAGR de 7,78% até 2031.

- Por tipo de instalação, os projetos de retrofit detiveram 56,05% do tamanho do mercado de iluminação para cannabis em 2025; os projetos de novas instalações registam a CAGR projetada mais elevada, de 6,72% até 2031.

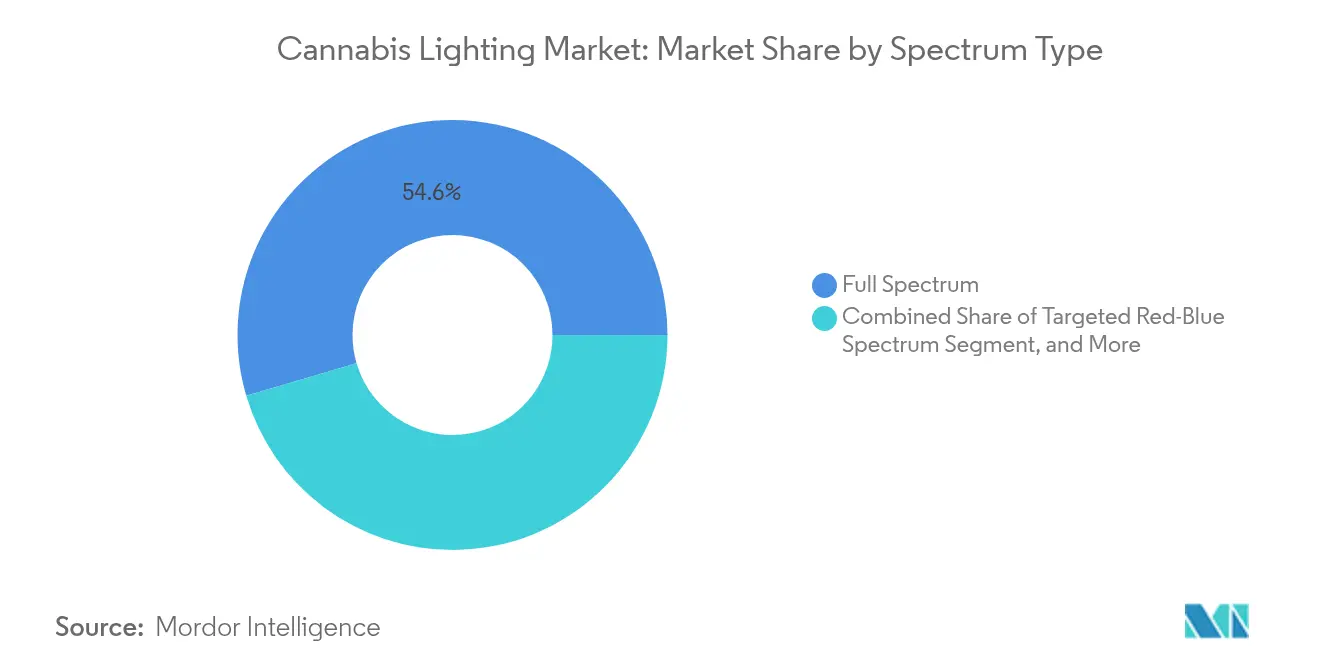

- Por tipo de espectro, as luminárias de espectro completo representaram 54,55% da participação em 2025, enquanto os sistemas suplementares de UV e vermelho distante têm previsão de crescer mais rapidamente, a uma CAGR de 6,95% até 2031.

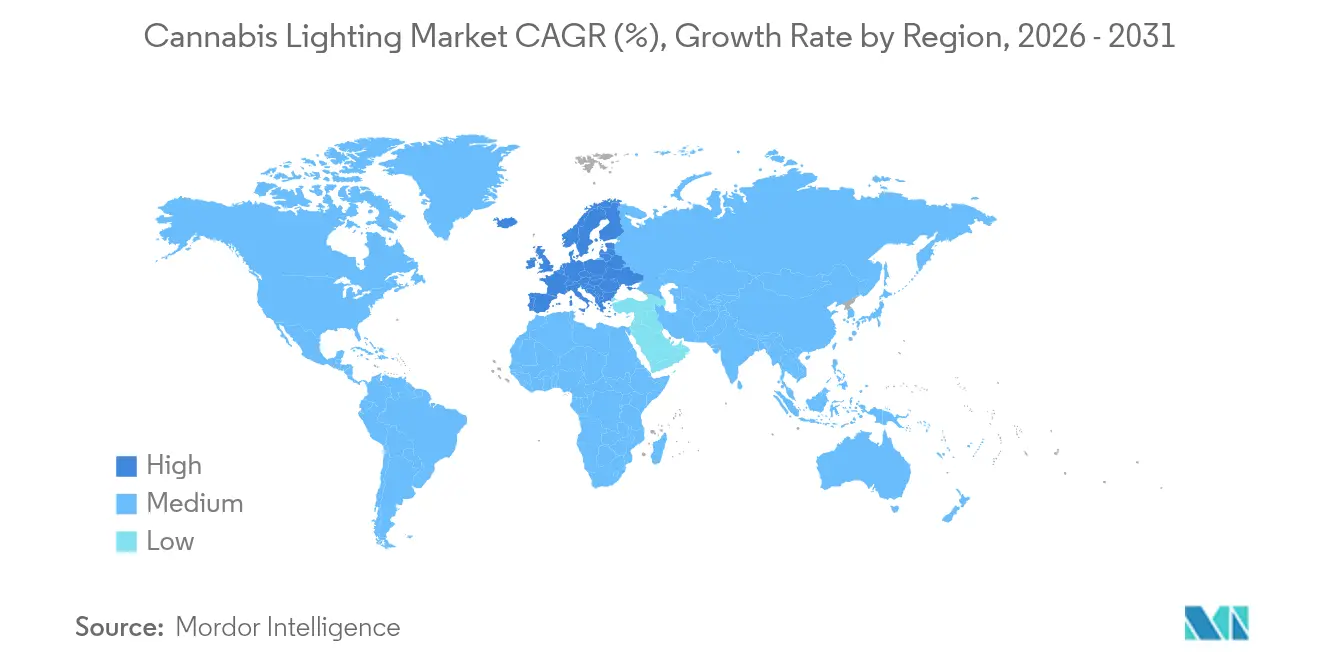

- Por geografia, a América do Norte representou 54,45% da participação no mercado de iluminação para cannabis em 2025, enquanto a Europa tem projeção de registar a CAGR mais rápida, de 6,55%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Iluminação para Cannabis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Rápida expansão dos mercados de cannabis recreativa legalizada na América do Norte impulsionando fazendas internas em grande escala | +1.2% | América do Norte | Médio prazo (2-4 anos) |

| Mandatos de eficiência energética no Canadá e na UE incentivando a adoção de LED em instalações de cultivo de cannabis | +0.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Requisitos de otimização de rendimento para flores premium de alto teor de THC impulsionando a demanda por luminárias de espectro ajustável | +0.8% | Global | Médio prazo (2-4 anos) |

| Crescimento de operadores multiestaduais verticalmente integrados (MSOs) levando a ciclos de retrofit de luminárias HID legadas | +0.7% | América do Norte | Curto prazo (≤ 2 anos) |

| Aumento das exportações de cannabis medicinal conformes às boas práticas de fabricação (GMP) da UE provenientes de Portugal e Dinamarca, exigindo iluminação consistente de fotoperíodo | +0.6% | Europa | Médio prazo (2-4 anos) |

| Avanços em controles de iluminação inteligentes habilitados por IoT reduzindo os custos operacionais para os cultivadores | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida expansão dos mercados recreativos legalizados impulsionando o desenvolvimento de fazendas internas

Os locais internos de grande escala sustentam a demanda no mercado de iluminação para cannabis. Os marcos regulatórios recreativos nos Estados Unidos e no Canadá incentivam a produção durante todo o ano sob fotoperíodos rigorosamente controlados. A expansão médica da Alemanha acrescentou 650.000 pacientes em pouco mais de um ano, desencadeando novas construções que exigem LEDs de alta intensidade e controles inteligentes para manter a consistência de grau farmacêutico. Os MSOs implantam layouts padronizados de luminárias que simplificam a aquisição e garantem rendimentos repetíveis entre os estados. Estudos mostram que o rendimento aumenta proporcionalmente até 1.800 µmol m² s-¹, reforçando os investimentos em LED de alta potência que substituem as lâmpadas de sódio de alta pressão (HPS). [2]Frontiers in Plant Science, "O Rendimento de Cannabis Cultivada em Ambientes Internos Aumentou Proporcionalmente com a Intensidade da Luz," frontiersin.org As instalações modernas maximizam assim a produtividade do dossel e reduzem o risco associado à variabilidade da iluminação legada.

Mandatos de eficiência energética acelerando a adoção de LED no cultivo de cannabis

As iniciativas regulatórias continuam a ser fundamentais. Os Regulamentos sobre Produtos Contendo Mercúrio alterados do Canadá proíbem a maioria das lâmpadas de mercúrio e de halogénio metálico entre 2025 e 2028, uma medida que se prevê poupar USD 5,16 bilhões em custos de energia. O Regulamento de Ecodesign da União Europeia 2024/1781 estabelece limiares de durabilidade e eficiência que os produtos LED já cumprem. [3] Parlamento Europeu e Conselho, "Regulamento 2024/1781," eur-lex.europa.eu A iluminação representa 38% das despesas de energia de um cultivo interno, pelo que a substituição de unidades HPS por LEDs reduz o consumo em mais de 40%, diminui a necessidade de arrefecimento e garante reembolsos das concessionárias. Como resultado, os operadores obtêm retorno do investimento em dois a três anos, apesar dos preços de compra mais elevados, alimentando o crescimento contínuo no mercado de iluminação para cannabis.

Requisitos de otimização de rendimento impulsionando a demanda por luminárias de espectro ajustável

A diferenciação competitiva depende cada vez mais dos perfis de terpenos e canabinoides, levando os cultivadores a buscar luminárias avançadas que permitem o ajuste fino espectral. Os modelos de espectro completo ainda dominam, mas a adoção da suplementação com ultravioleta (UV) e vermelho distante cresce a uma CAGR de 7,3% à medida que os cultivadores quantificam os ganhos em metabólitos secundários. Ensaios na República Checa relataram aumentos significativos na massa floral e na potência a uma densidade de fótons de 1.300 µmol m² s-¹ em comparação com 900 µmol m² s-¹, resultados facilitados por LEDs ajustáveis. Os arranjos de intercultivo distribuem ainda mais uniformemente a luz, e os testes comerciais confirmam aumentos de rendimento de 20%. Estes prémios de desempenho continuam a atrair capital para soluções de espectro adaptável dentro do mercado de iluminação para cannabis.

Crescimento dos MSOs criando oportunidades de retrofit

A atividade de retrofit permanece pronunciada. Os MSOs frequentemente adquirem instalações mais antigas equipadas com unidades HPS ou halogénio metálico cerâmico. Urban-Gro revelou mais de 1.000 projetos de ambiente controlado e um contrato de construção de USD 20 milhões com um MSO, ilustrando a escala. [4]Comissão de Valores Mobiliários dos Estados Unidos, "urban-gro Formulário 10-K," sec.gov A vida útil dos LED supera 50.000 horas, reduzindo a mão de obra de substituição de lâmpadas e diminuindo o tempo de inatividade. A aquisição consolidada apoia descontos por volume, gerando nova demanda nas carteiras de propriedades dos MSO e sustentando a participação orientada para retrofit no mercado de iluminação para cannabis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial em arranjos de LED de espectro completo em relação às luminárias HPS, especialmente para pequenos cultivadores | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Incerteza regulatória e atrasos nos processos de licenciamento na Alemanha e em estados dos Estados Unidos paralisando a construção de instalações | -0.6% | América do Norte e UE | Médio prazo (2-4 anos) |

| Desafios de gestão térmica em fazendas verticais de alta densidade limitando o uso de luminárias de alta intensidade | -0.4% | Global | Médio prazo (2-4 anos) |

| Persistência do mercado ilícito na Ásia-Pacífico reduzindo o investimento em iluminação de cultivo de grau profissional | -0.3% | Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado gasto de capital inicial limitando a adoção de LED entre cultivadores de pequena escala

Os LEDs de grau profissional custam duas a três vezes mais do que as configurações HPS. O retrofit de uma fazenda de médio porte pode atingir USD 200.000, mas as restrições bancárias nos mercados dos EUA onde a cannabis é federalmente ilegal dificultam o acesso a empréstimos para equipamentos. Os operadores menores, portanto, adiam os investimentos apesar das economias a longo prazo, moderando o crescimento de volume a curto prazo para os fabricantes dentro do mercado de iluminação para cannabis.

Incerteza regulatória e atrasos no licenciamento paralisando a construção de instalações

As mudanças jurisdicionais introduzem riscos de cronograma. A transição da Alemanha para o licenciamento baseado em autorização gerou confusão inicial, enquanto os novos programas estaduais dos EUA enfrentam longos períodos de revisão, atrasando o desenvolvimento imobiliário e os pedidos de equipamentos. Os promotores hesitam em comprometer-se com compras de iluminação até que as licenças estejam asseguradas, retardando a conversão da demanda prevista em receita contratada em todo o mercado de iluminação para cannabis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Iluminação: As regras de eficiência reforçam a supremacia do LED

Os sistemas LED capturaram 77,12% da participação no mercado de iluminação para cannabis em 2025 e têm projeção de crescer a uma CAGR de 6,25% até 2031. A proibição de mercúrio do Canadá obriga a substituição de lâmpadas fluorescentes e de halogénio metálico, desencadeando conversões obrigatórias que expandem o mercado de iluminação para cannabis. Os LEDs reduzem o consumo de energia em 40%, emitem menos calor e oferecem precisão espectral cada vez mais vital para flores premium. As luminárias HPS persistem entre cultivadores com restrições de custo, enquanto as luzes de halogénio metálico cerâmico permanecem confinadas a salas de fenotipagem de nicho ou de estirpes especiais. As lâmpadas fluorescentes compactas estão programadas para eliminação, acelerando a sua saída. No geral, os ciclos de substituição tecnológica asseguram uma posição central para os LEDs no setor de iluminação para cannabis.

As atualizações de LED frequentemente coincidem com melhorias mais amplas nas instalações. Os operadores adicionam sensores sem fio, drivers de regulação até watts e controles em rede que modulam a intensidade por estágio de crescimento. Estes aprimoramentos integram-se perfeitamente com os sistemas de HVAC para manter déficits de pressão de vapor estáveis, gerando ganhos holísticos de eficiência. Em novas construções, os arquitetos projetam a distribuição elétrica e os layouts de bancadas em torno de barras LED modulares, sublinhando como as escolhas tecnológicas remodelam as pegadas de cultivo ao mesmo tempo que expandem o mercado de iluminação para cannabis.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Os cultivos internos dominam enquanto as fazendas verticais aceleram

Os locais internos representaram 63,45% do tamanho do mercado de iluminação para cannabis em 2025. O controlo ambiental rigoroso satisfaz as regras de boas práticas de fabricação (GMP) e permite calendários de colheita ao longo de todo o ano. As instalações de LED de dossel fechado melhoram a eficiência de uso de fótons em até 100% quando a distância das luminárias se reduz a 15 cm. As fazendas verticais, embora mais recentes, superam todas as outras aplicações com uma CAGR de 7,78%. As pressões sobre os preços do terreno urbano, as restrições de zonamento e os mandatos de aprovisionamento local tornam os formatos de múltiplos níveis atrativos para os retalhistas metropolitanos, impulsionando o mercado de iluminação para cannabis.

As estufas combinam luz solar com LEDs suplementares para moderar os custos operacionais. O fluxo de fótons fotossintéticos combinado mantém a consistência dos canabinoides durante os meses de inverno, e os sistemas automáticos de sombreamento evitam a fotoinibição no verão. As estratégias de cultivo interno e em estufa coexistem assim: os operadores selecionam configurações que se alinham com as tarifas de eletricidade, as restrições imobiliárias e o posicionamento do produto à medida que o setor de iluminação para cannabis amadurece.

Por Tipo de Espectro: O espectro completo lidera; a suplementação com UV ganha impulso

As luminárias de espectro completo detiveram 54,55% da participação no mercado de iluminação para cannabis em 2025, oferecendo flexibilidade completa sem necessidade de ajuste espectral. No entanto, a suplementação com UV e vermelho distante regista o crescimento mais forte, refletindo evidências de que os comprimentos de onda direcionados influenciam as vias dos terpenos. As receitas com predominância de azul incentivam uma estrutura vegetativa compacta, enquanto os espectros ricos em vermelho aceleram a biomassa floral. Os fabricantes incorporam díodos integrados que fornecem receitas programáveis, permitindo aos cultivadores ajustar os ciclos e cobrar preços premium. À medida que o software de orientação de culturas liga o feedback dos sensores aos arranjos de iluminação, a demanda por plataformas espectrais adaptáveis continua a crescer dentro do mercado de iluminação para cannabis.

Os painéis simples de vermelho-azul permanecem relevantes onde os orçamentos de capital são reduzidos, particularmente para salas vegetativas. No entanto, o advento de canais dinamicamente endereçáveis diminui as diferenças de custo anteriores. Os fornecedores comercializam agora luminárias de preço médio que automatizam as rampas de nascer e pôr do sol, reforçando normas de qualidade elevadas nos mercados regulamentados e alargando a adoção da agilidade espectral no setor de iluminação para cannabis.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Instalação: O retrofit predomina; o ritmo de novas construções acelera

Os projetos de retrofit contribuíram com 56,05% para o tamanho do mercado de iluminação para cannabis em 2025, à medida que os cultivadores substituíam as antigas luminárias HID por LEDs. Os operadores valorizam as economias imediatas nas concessionárias e as reduções na carga de arrefecimento. As equipas de projeto frequentemente integram a remodelação da iluminação com atualizações de painéis elétricos, adotando fiação de menor calibre à medida que os LEDs reduzem a demanda de amperagem. As novas construções estão a crescer mais rapidamente — CAGR de 6,72% — porque a legalização em jurisdições emergentes desencadeia complexos greenfield projetados para integração vertical. A arquitetura elétrica, o pé-direito e o espaçamento das bancadas são otimizados desde o início, reduzindo o custo de instalação por micromol e alargando as futuras janelas de retrofit para módulos avançados, o que sustenta a expansão do mercado de iluminação para cannabis.

Análise Geográfica

A América do Norte continuou a gerar 54,45% da receita global no mercado de iluminação para cannabis durante 2025. Os programas maduros de uso adulto no Canadá e em 24 estados dos EUA sustentam grandes volumes contratuais. Os reembolsos das concessionárias compensam 20-30% dos custos de fatura de LED, permitindo uma rápida recuperação do investimento. As restrições federais de mercúrio canadenses impelem ainda mais a substituição, garantindo a demanda por luminárias mesmo em províncias com vendas estagnadas.

A Europa entrega a CAGR mais rápida, de 6,55%, até 2031. A base de pacientes da Alemanha quase quadruplicou após a legalização, impulsionando investimentos em capacidade de cultivo que dependem de arranjos de LED para satisfazer os padrões de pureza farmacopeica. Portugal e Dinamarca exportam flores conformes às GMP da UE, e os mercados do sul combinam estruturas de estufa com LEDs suplementares para mitigar o stress térmico do verão. A lei de Ecodesign da UE, em vigor desde meados de 2024, consolida a preferência pelo LED e canaliza o financiamento para produtos de alta eficiência.

A Ásia-Pacífico, a América do Sul e o Médio Oriente e África representam territórios incipientes para o mercado de iluminação para cannabis. O comércio ilícito, o financiamento limitado e os estatutos em evolução restringem os volumes a curto prazo. No entanto, o Brasil e a Tailândia examinam marcos médicos mais amplos, enquanto o Japão apoia ensaios clínicos que poderiam desbloquear o cultivo doméstico. As multinacionais posicionam centros regionais para aproveitar a eventual liberalização, antecipando um futuro impulso no setor de iluminação para cannabis.

Panorama Competitivo

A concorrência permanece fragmentada; nenhum fornecedor detém uma participação de receita de dois dígitos em todas as regiões. Os grupos de iluminação multinacionais adquirem marcas hortícolas de nicho para aprofundar a especialização no domínio. A aquisição da Fluence pela Signify em 2024 ampliou o seu portfólio agrícola e acrescentou produtos Gavita com foco na América do Norte. A Scotts Miracle-Gro alienou a Hawthorne Collective em abril de 2025, sinalizando um realinhamento de portfólio que pode alterar as alianças de distribuição.

As parcerias estratégicas dominam as estratégias de diferenciação. A Hydrofarm associou-se à Trolmaster para integrar controladores prontos para IoT e fornecer agendamento remoto de espectro. A colaboração da Sollum com a Leaficient combina sensores intra-planta e algoritmos de iluminação adaptável destinados à eficiência de implantação de fótons em tempo real. A certificação ganha importância na sequência dos novos padrões hortícolas IEC que estabelecem limiares de segurança e fiabilidade, um desenvolvimento que favorece as empresas com capacidade de conformidade interna.

Os fornecedores que conjugam análise de dados, modelação de cultivo e redes de serviço melhoram a fidelização no mercado de iluminação para cannabis. As ofertas integradas reduzem o tempo de inatividade, facilitam a manutenção preventiva e aumentam o valor vitalício do cliente. À medida que os âmbitos regulatórios se alargam, as empresas que dominam a conformidade local e a documentação de reembolso das concessionárias ultrapassarão os concorrentes que dependem exclusivamente do preço do hardware.

Líderes do Setor de Iluminação para Cannabis

OSRAM Licht AG

Gavita Holland BV

Illumitex Inc.

Signify Holding

LumiGrow, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Scotts Miracle-Gro transferiu a Hawthorne Collective para um parceiro estratégico, concentrando-se nos seus produtos principais de jardim e relvado.

- Fevereiro de 2025: A Farmacopeia dos Estados Unidos e a Farmacopeia Europeia publicaram capítulos harmonizados sobre a qualidade da cannabis, elevando as expectativas de controlo de contaminação para os designers de iluminação.

- Dezembro de 2024: A Hydrofarm e a Trolmaster assinaram um acordo de distribuição para agrupar controles ambientais inteligentes com luminárias LED.

- Junho de 2024: O Regulamento UE 2024/1781 estabeleceu referências de ecodesign, consolidando os requisitos de LED.

Âmbito do Relatório Global do Mercado de Iluminação para Cannabis

A cannabis pode ser encontrada em diversas formas, e as vantagens para a saúde da cannabis estão a aumentar. A iluminação é crucial durante o cultivo de cannabis, seja em ambiente interno ou externo. O ciclo de luz para a floração da cannabis correlaciona-se diretamente com a qualidade e o rendimento geral de uma cultura. A cannabis é uma planta fotossensível, o que significa que a quantidade de luz que recebe em 24 horas provoca uma resposta. Existem diferentes tipos de Tecnologia de Iluminação, como Diodos Emissores de Luz (LEDs), Luz Fluorescente de Alta Saída T5, Luz de Halogénio Metálico Cerâmico, Luz Fluorescente Compacta e Luz de Indução Magnética, que incluem diferentes Aplicações, como Estufa, Ambiente Interno, Agricultura Vertical e múltiplas geografias. O impacto da Covid-19 no mercado e os segmentos afetados também estão abrangidos no âmbito do estudo.

| Diodos Emissores de Luz (LED) |

| Lâmpadas de Sódio de Alta Pressão (HPS) |

| Luzes de Halogénio Metálico Cerâmico (CMH) |

| Fluorescente de Alta Saída T5 |

| Lâmpadas Fluorescentes Compactas (CFL) |

| Luzes de Indução Magnética |

| Outras Tecnologias |

| Espectro Completo |

| Espectro Vermelho-Azul Direcionado |

| Espectro Suplementar de UV e Vermelho Distante |

| Novas Instalações |

| Projetos de Retrofit |

| Instalações de Cultivo Interno |

| Estufas |

| Estruturas de Agricultura Vertical |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Por Tecnologia de Iluminação | Diodos Emissores de Luz (LED) | ||

| Lâmpadas de Sódio de Alta Pressão (HPS) | |||

| Luzes de Halogénio Metálico Cerâmico (CMH) | |||

| Fluorescente de Alta Saída T5 | |||

| Lâmpadas Fluorescentes Compactas (CFL) | |||

| Luzes de Indução Magnética | |||

| Outras Tecnologias | |||

| Por Tipo de Espectro | Espectro Completo | ||

| Espectro Vermelho-Azul Direcionado | |||

| Espectro Suplementar de UV e Vermelho Distante | |||

| Por Tipo de Instalação | Novas Instalações | ||

| Projetos de Retrofit | |||

| Por Aplicação | Instalações de Cultivo Interno | ||

| Estufas | |||

| Estruturas de Agricultura Vertical | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Resto da Europa | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de iluminação para cannabis?

O mercado de iluminação para cannabis está avaliado em USD 2,6 bilhões em 2026.

Com que velocidade o mercado crescerá até 2031?

A receita tem projeção de aumentar para USD 3,46 bilhões até 2031, representando uma CAGR de 5,92%.

Qual tecnologia de iluminação lidera as vendas actuais?

As luminárias LED dominam com 77,12% de participação de mercado em 2025, impulsionadas pelas regras de eficiência energética e pelas necessidades de otimização de rendimento.

Por que as estruturas de agricultura vertical estão a expandir-se rapidamente?

As fazendas verticais alcançam eficiência de espaço em locais urbanos e registam uma CAGR de 7,78% porque as prateleiras em camadas maximizam o uso de fótons e aproveitam espectros controlados.

Qual região oferece o maior potencial de crescimento?

A Europa apresenta a CAGR mais rápida, de 6,55%, à medida que a Alemanha, Portugal e a Dinamarca ampliam as instalações conformes às GMP da UE ao abrigo dos novos marcos de legalização.

O que impede os pequenos cultivadores de adotar LEDs?

Os arranjos de LED de espectro completo custam 200-300% mais do que os sistemas HPS, e as opções de financiamento limitadas prolongam os períodos de retorno, retardando a adoção entre os operadores com restrições de capital.

Página atualizada pela última vez em: