Tamanho e Participação do Mercado de Diagnóstico de Câncer

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

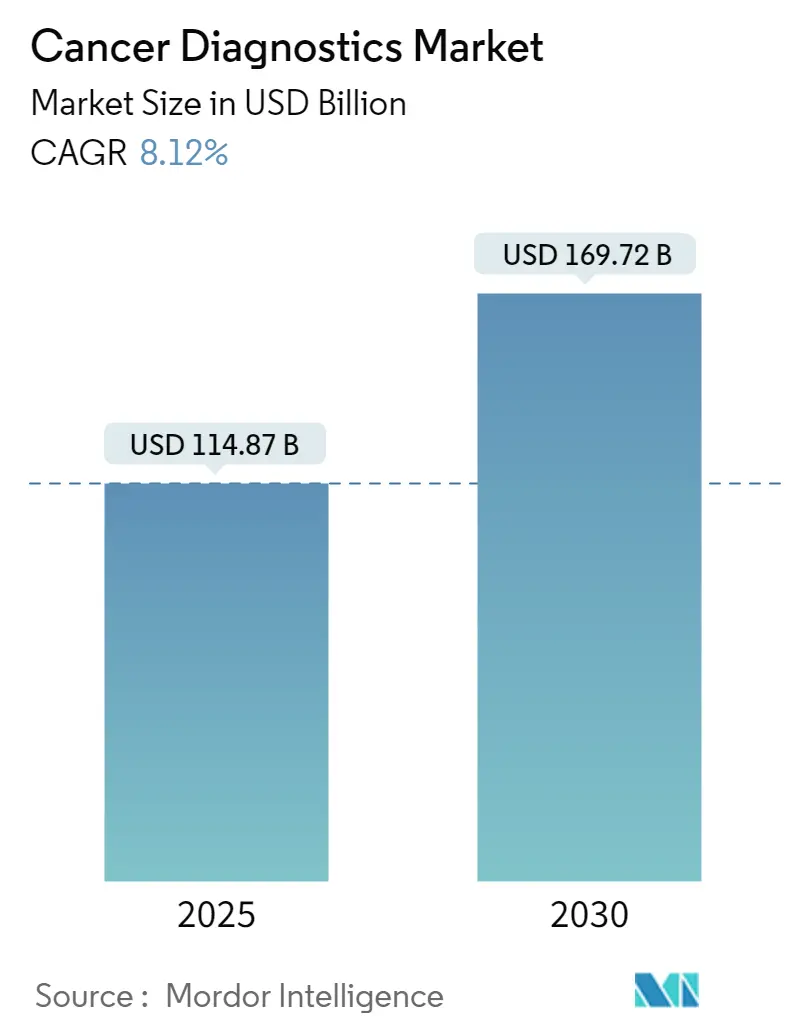

| Tamanho do Mercado (2025) | 114.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 169.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Diagnóstico de Câncer pela Mordor Intelligence

O mercado de diagnóstico de câncer está avaliado em USD 114,87 bilhões em 2025 e está projetado para atingir USD 169,72 bilhões até 2030, expandindo a uma TCAC de 8,12%. Aprovações aceleradas de ferramentas de inteligência artificial, cobertura mais ampla do Medicare para rastreamento baseado em sangue e rápida adoção de plataformas de biópsia líquida estão remodelando as vias de detecção precoce. Designações de avanço da FDA para testes de sangue de múltiplos cânceres e dispositivos de imagem no local de atendimento ilustram um clima regulatório que favorece a inovação enquanto aumenta a intensidade competitiva. Governos estão ampliando o rastreamento populacional mais visivelmente através do Biden Cancer Moonshot e do novo programa de rastreamento de pulmão da Austrália, criando demanda por soluções descentralizadas que se adequam dentro de orçamentos de saúde pública restritos. Parcerias estratégicas entre gigantes de imagem e especialistas em IA estão impulsionando ganhos de produtividade e encurtando tempos de resposta diagnóstica, enquanto mudanças demográficas em direção a populações mais velhas sustentam crescimento de volume de testes a longo prazo.[1]Food and Drug Administration, "Press Announcements: Shield Multi-Cancer Detection Test," fda.gov

Principais Conclusões do Relatório

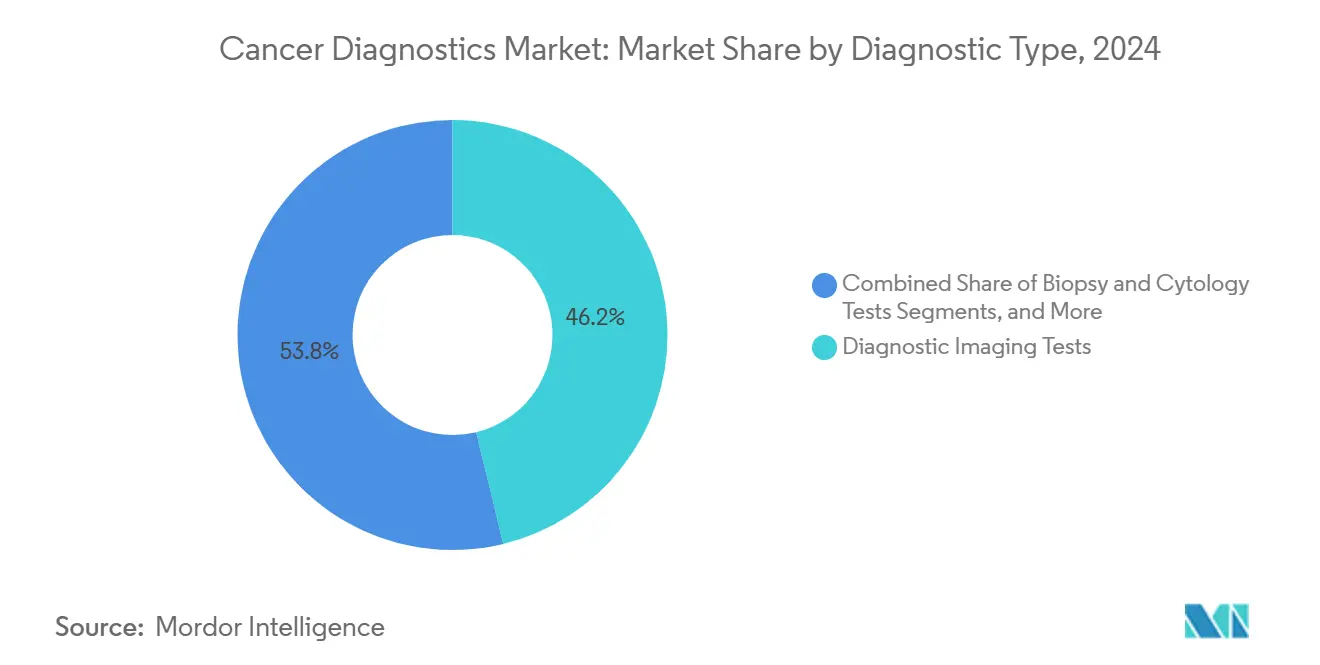

- Por tipo de diagnóstico, os Testes de Imagem Diagnóstica lideraram com 46,2% de participação na receita em 2024; os Testes Genômicos/Biópsia Líquida estão previstos para expandir a uma TCAC de 18,4% até 2030

- Por tipo de câncer, o câncer de mama representou 24,4% do tamanho do mercado de diagnóstico de câncer em 2024, enquanto o Câncer Pancreático está avançando a uma TCAC de 12,6% até 2030.

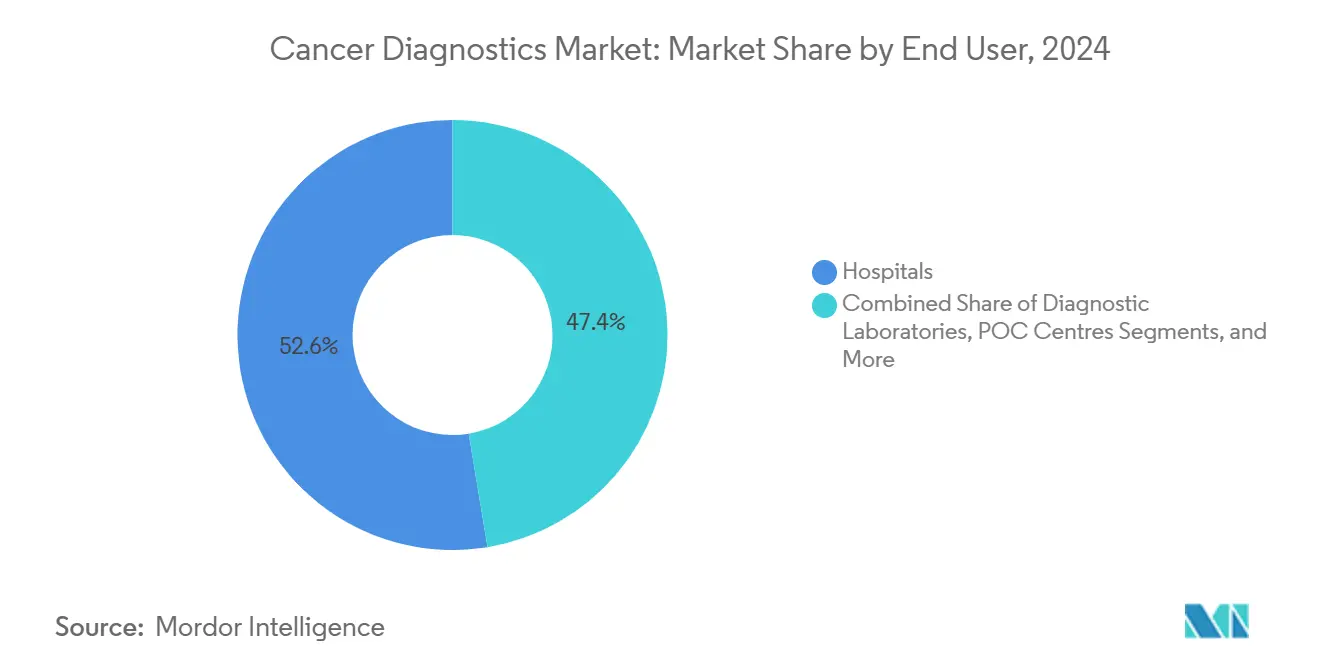

- Por usuário final, os hospitais detiveram 52,6% da participação do mercado de diagnóstico de câncer em 2024; os Centros de Atendimento no Local registram a maior TCAC projetada de 14,7% até 2030.

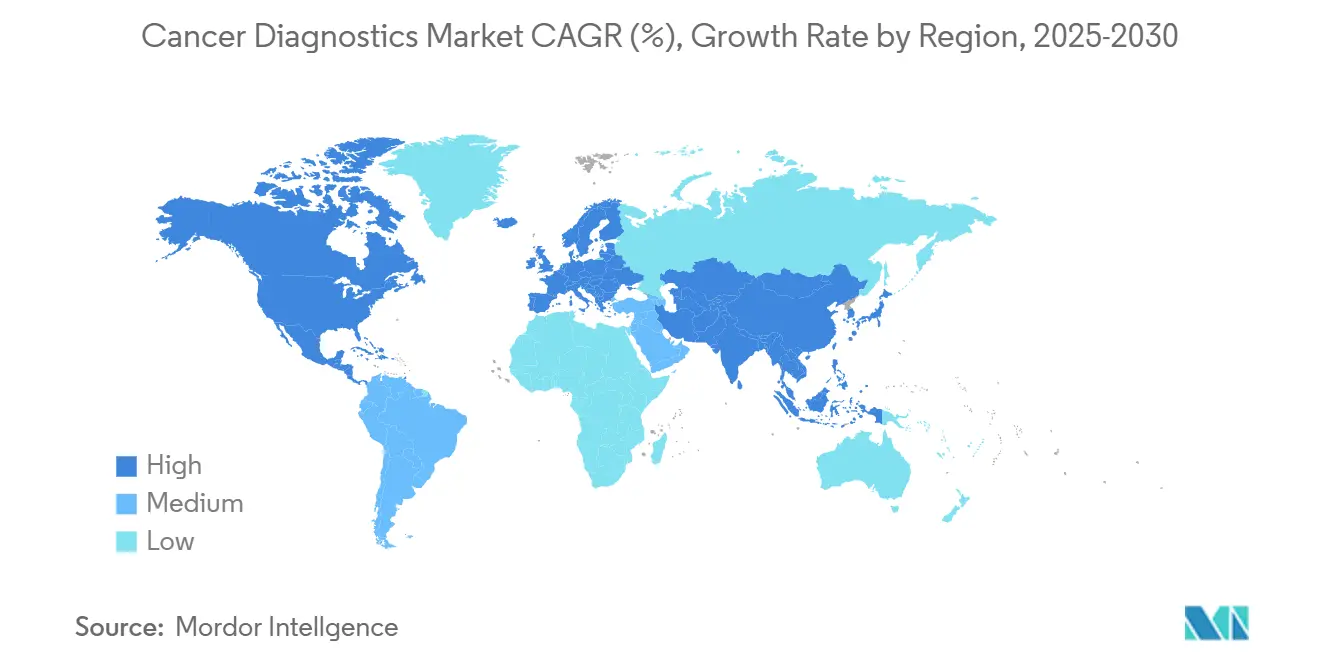

- Por geografia, a América do Norte comandou uma participação de 38,9% em 2024, enquanto a Ásia-Pacífico está definida para crescer a uma TCAC de 10,9% durante o período de previsão.

Tendências e Insights do Mercado Global de Diagnóstico de Câncer

Análise do Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Programas de Rastreamento Financiados pelo Governo em Aumento | +1.80% | Global, com ganhos iniciais na América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Aumento da Incidência Global de Câncer e Envelhecimento da População | +2.10% | Global, com maior impacto na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Rápida Adoção de Testes de Biópsia Líquida e ctDNA | +1.50% | América do Norte e núcleo da UE, expansão para APAC | Curto prazo (≤ 2 anos) |

| Expansão de Imagem e Diagnósticos no Local de Atendimento | +1.20% | Núcleo APAC, expansão para MEA e América Latina | Médio prazo (2-4 anos) |

| Plataformas de Detecção Precoce Multi-Ômicas Orientadas por IA | +0.90% | América do Norte e UE, com adoção seletiva em APAC | Curto prazo (≤ 2 anos) |

| Reembolso de Diagnósticos Companheiros Baseados em Valor | +0.70% | Principalmente América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Rastreamento Financiados pelo Governo em Aumento

Agências de saúde globais estão ampliando o rastreamento populacional além dos cânceres de mama e colorretal. A iniciativa ARPA-H POSEIDON financia testes de múltiplos cânceres domiciliares, enquanto o lançamento do rastreamento de pulmão da Austrália move diagnósticos mais próximos a grupos mal atendidos. A Europa agora recomenda rastreamento de pulmão, próstata e gástrico, levando fornecedores a construir plataformas de alto rendimento e custo-eficiente adequadas para programas nacionais. O alinhamento político é evidente na alocação de USD 650 milhões dos EUA para projetos comunitários de câncer, que prioriza diagnósticos acessíveis que podem funcionar fora de hospitais terciários.[2]European Commission, "Cancer Screening Recommendations Update 2022," ec.europa.eu

Aumento da Incidência Global de Câncer e Envelhecimento da População

A Índia prevê 2 milhões de casos anuais até 2040, e a Europa viu diagnósticos subirem de 2,1 milhões em 1995 para 3,2 milhões em 2022. Essas mudanças pressionam sistemas de saúde a adotar tanto genômica de alta complexidade para terapia de precisão em coortes mais velhas quanto testes rápidos de baixo custo para mercados populosos. Fornecedores capazes de escalonar menus de testes através de infraestruturas díspares estão bem posicionados para capturar ganhos desproporcionais.[3]BMC Medicine, "Surface-Enhanced Raman Spectroscopy for Early Cancer Detection," bmcmedicine.biomedcentral.com

Rápida Adoção de Testes de Biópsia Líquida e ctDNA

A aprovação da FDA em 2024 do Guardant Shield para rastreamento colorretal validou ensaios baseados em sangue. Estudos prospectivos como SPOT-MAS entregaram 70,8% de sensibilidade e 99,7% de especificidade em coortes pré-sintomáticas, demonstrando prontidão clínica. Tempos de resposta de 3 dias em centros comunitários destacam benefícios operacionais versus esperas de biópsia de tecido, acelerando a adoção por médicos.

Expansão de Imagem e Diagnósticos no Local de Atendimento

Dispositivos portáteis habilitados por IA como DermaSensor alcançam 96% de sensibilidade para câncer de pele, reduzindo dependência de dermatologistas especialistas. Biossensores baseados em saliva fornecem triagem de câncer de mama em segundos, e sensores de nanopartículas inaláveis prometem rastreamento pulmonar não-radiológico. Tais tecnologias se alinham com objetivos de equidade em saúde e estimulam demanda em regiões de baixos recursos.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Custo de Diagnósticos Moleculares Avançados | -1.40% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Reembolso Limitado em Países de Baixa Renda | -0.80% | APAC, MEA, América Latina principalmente | Longo prazo (≥ 4 anos) |

| Escassez de Patologistas Moleculares Treinados | -0.60% | Global, com impacto agudo em APAC e MEA | Longo prazo (≥ 4 anos) |

| Preocupações com Privacidade de Dados em Fluxos de Trabalho de IA em Nuvem | -0.40% | UE e América do Norte principalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Diagnósticos Moleculares Avançados

Cargas médias desembolsadas para radiologia de IA excedem USD 1.000, desencorajando a adoção onde o seguro está atrasado. Embora a AMA tenha elaborado códigos CPT de IA, obstáculos de evidência atrasam cobertura ampla. Economias emergentes enfrentam taxas de importação e ventos contrários cambiais que elevam preços de dispositivos bem além da acessibilidade local, retardando a difusão da genômica apesar do valor clínico.

Reembolso Limitado em Países de Baixa Renda

Razões de mortalidade para incidência de 0,65 no Sul da Ásia destacam a lacuna de cuidado ligada ao subuso diagnóstico. Embora o mercado de dispositivos da Índia esteja crescendo, diagnósticos ficam atrás dos gastos gerais em tecnologia de saúde. Muitos esquemas de cobertura universal excluem serviços laboratoriais, obrigando pacientes a viajar ao exterior para testes, como visto com fluxos de saída da África Subsaariana para a Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Diagnóstico: Testes Genômicos Impulsionam Inovação

Testes Genômicos/Biópsia Líquida estão projetados para registrar uma TCAC de 18,4%, a mais alta dentro do mercado de diagnóstico de câncer, à medida que diagnósticos companheiros pan-tumorais ganham aprovação da FDA. A FDA autorizou o ensaio TruSight Oncology Comprehensive da Illumina em 2024, apoiando perfil genômico amplo para tumores sólidos. Enquanto isso, Testes de Imagem Diagnóstica preservaram uma posição de 46,2% em 2024 devido a sobreposições de IA que reduzem tempo de interpretação e mitigam escassez de radiologistas. Biópsia e Citologia permanecem indispensáveis para confirmação histológica, porém testes de sangue não-invasivos se aproximam da precisão de tecido, particularmente quando combinados com análises multi-ômicas. Painéis de Biomarcadores Tumorais veem demanda estável através de seu papel na seleção de terapia. Imunoensaios de DIV prosperam em locais descentralizados onde infraestrutura laboratorial é escassa, alinhando-se com o impulso para expandir serviços básicos de oncologia em configurações de renda média. Outras plataformas, como espectroscopia Raman aprimorada por superfície, com 94,75% de precisão em estudos de coortes grandes, sinalizam futuras ameaças competitivas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Câncer: Avanços na Detecção Pancreática

Câncer de Mama reteve 24,4% da receita em 2024 à medida que ferramentas de risco guiadas por IA ganharam tração regulatória. A aprovação da FDA do Clairity Breast mostra que algoritmos de rastreamento podem personalizar vias para mulheres mais jovens sem fatores de risco clássicos. Câncer Pancreático, historicamente prejudicado por detecção tardia, está posicionado para uma TCAC de 12,6% graças à radiologia de IA de alta sensibilidade como DAMO PANDA, que supera leitores humanos em 34,1% em sensibilidade em TC sem contraste. Volumes de Câncer de Pulmão estão definidos para subir à medida que opções de LDCT e biópsia líquida financiadas pelo governo ampliam alcance. Expansão de rastreamento colorretal via testes de sangue Guardant Shield visa elevar taxas de conformidade além da colonoscopia tradicional. Tecnologias de triagem cervical como ensaios de dupla coloração prometem agilizar encaminhamentos de colposcopia, enquanto IA de patologia digital prostática detecta micro-carcinoma com 99,6% de VPP. Painéis de detecção precoce de múltiplos cânceres adicionam valor incremental ao sinalizar malignidades que carecem de rastreamento organizado, apontando para um modelo de teste integrado.

Por Usuário Final: Centros POC Ganham Impulso

Hospitais capturaram 52,6% da receita de testes em 2024, aproveitando vias de cuidado integradas e modalidades intensivas em capital como RM e patologia digital. No entanto, Centros de Atendimento no Local estão previstos para crescer 14,7% anualmente à medida que biossensores de saliva, dermoscopia portátil e ensaios de ctDNA baseados em cartuchos trazem rastreamento oncológico para clínicas de varejo e centros comunitários. Laboratórios de Diagnóstico mantêm relevância para painéis NGS complexos, mas análises baseadas em nuvem agora permitem que laboratórios menores executem ensaios de alta complexidade sem bioinformáticos no local. Institutos Acadêmicos e de Pesquisa sustentam pipelines de inovação através de estudos de validação multi-centro que alimentam submissões regulatórias.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte liderou a receita com uma participação de 38,9% em 2024, apoiada pela inclusão do Medicare de testes colorretais baseados em sangue na tabela de taxas de 2025 e frequentes designações de dispositivos de avanço da FDA. Um sistema pagador maduro e adoção generalizada de registros eletrônicos de saúde facilitam a integração de análises de IA, posicionando a região como um centro de adotantes iniciais. Redes acadêmicas dos EUA estão executando estudos multi-estaduais que validam plataformas de detecção de múltiplos cânceres, acelerando tempo para reembolso uma vez que validade analítica é comprovada. O Canadá se beneficia de iniciativas genômicas pan-provinciais que subscrevem sequenciamento para orientação terapêutica, impulsionando ainda mais volumes de testes.

A Europa detém o segundo maior pool de receita. Diretrizes de rastreamento atualizadas da UE agora abrangem cânceres de pulmão, próstata e gástrico, gerando demanda tanto para TC de baixa dose quanto alternativas de biópsia líquida. A Sociedade Europeia de Biópsia Líquida está padronizando manuseio de amostras, o que deve harmonizar adoção clínica entre estados membros. Reembolso, no entanto, varia amplamente: o sistema DRG da Alemanha prontamente cobre painéis NGS, enquanto o sul da Europa fica atrás, criando um ambiente de adoção de duas velocidades. Regulamentação de privacidade de dados sob GDPR aumenta custos de conformidade para fornecedores de IA baseados em nuvem, mas investimento em centros de dados no país está facilitando a adoção.

Ásia-Pacífico entrega a expansão mais rápida a uma TCAC de 10,9%. A NMPA da China aprovou 61 dispositivos inovadores em 2023, refletindo pragmatismo regulatório que acelera tempo para mercado para inovadores locais. Parcerias público-privadas estão construindo laboratórios de patologia molecular em cidades de Nível 2, expandindo capacidade de processamento de amostras. A Rede Nacional de Câncer da Índia está implementando patologia digital e tele-oncologia, permitindo que instalações rurais acessem expertise urbana. Aprovações de via rápida do Japão para painéis PCR pan-pulmonares exemplificam como mercados maduros na região continuam a abraçar diagnósticos de precisão.

Na América Latina, políticas descentralizadas são nascentes, mas custos de sequenciamento estão diminuindo, pavimentando o caminho para rastreamento direcionado de cânceres de alta incidência como gástrico e de vesícula biliar. Oriente Médio e África permanecem prejudicados por lacunas de reembolso e força de trabalho limitada em oncologia. Turismo médico destaca o déficit: mais de 90% dos oncologistas subsaarianos relatam pacientes viajando ao exterior para diagnósticos. Agências internacionais estão pilotando imagem portátil e ensaios no local de atendimento para preencher essas desigualdades, mas adoção depende de modelos de financiamento sustentáveis.

Cenário Competitivo

O mercado de diagnóstico de câncer apresenta fragmentação moderada. Incumbentes como Roche, Abbott e Siemens mantêm vantagens de escala em química, reagentes e bases de imagem instaladas. Startups especializadas em sequenciamento de metilação, histopatologia de IA e breathomics fornecem tecnologia disruptiva que incumbentes cada vez mais licenciam ou adquirem. A compra da PathAI Diagnostics pela Quest Diagnostics em 2024 destacou o valor estratégico da propriedade intelectual de patologia digital. Atividade de F&A provavelmente persistirá à medida que pagadores recompensam testes com evidência forte de utilidade clínica, favorecendo empresas que podem incorporar algoritmos em hardware existente.

Alianças estratégicas entre OEMs de imagem e fornecedores de IA estão proliferando. A ligação da GE HealthCare com RadNet para incorporar SmartMammo em unidades de mamografia mostra a tentativa de aumentar rendimento sem expandir a força de trabalho. Da mesma forma, a parceria da Illumina com Tempus combina dados clínicos multi-modais com química de sequenciamento, visando encurtar cronogramas de validação para ensaios genômicos abrangentes. Codesenvolvimento farmacêutico-diagnóstico está se intensificando sob imperativos de terapia de precisão; a FDA aprovou múltiplos diagnósticos companheiros para câncer de mama HER2-ultralow e glioma mutante IDH em 2024-2025, cimentando o papel diagnóstico em cadeias de valor terapêutico.

Diferenciação competitiva está mudando de hardware para fluxos de trabalho integrados. Fornecedores capazes de agrupar imagem, genômica e evidência do mundo real estão posicionados para construir fossos duráveis. Plataformas nativas de nuvem oferecem escalabilidade mas devem navegar restrições de soberania de dados. Dispositivos de espectroscopia Raman aprimorada por superfície entregaram 94,75% de precisão em estudos extensivos de coortes, sugerindo a próxima onda de convergência de modalidades. A corrida agora é estabelecer evidência de grau clínico através de populações diversas, um pré-requisito para cobertura de pagadores e inclusão em diretrizes. Empresas que alinham design de estudo com métricas de reembolso superarão pares que focam apenas em desempenho analítico.

Líderes da Indústria de Diagnóstico de Câncer

-

F. Hoffmann-La Roche Ltd

-

Thermo Fisher Scientific Inc.

-

Abbott Laboratories Inc.

-

Illumina Inc

-

bioMérieux SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A FDA aprovou Clairity Breast, a primeira ferramenta de IA para projetar risco de câncer de mama de 5 anos a partir de mamografias padrão.

- Junho de 2025: O ensaio de detecção de múltiplos cânceres Shield da Guardant Health recebeu designação de dispositivo de avanço da FDA após postar 98,6% de especificidade e 75% de sensibilidade.

- Abril de 2025: Illumina e Tempus entraram em uma aliança estratégica para acelerar adoção clínica de testes NGS integrando capacidades de geração de evidência orientadas por IA.

- Fevereiro de 2025: Ibex Medical Analytics garantiu aprovação FDA 510(k) para Prostate Detect, uma ferramenta de patologia digital de IA com 99,6% de VPP.

- Janeiro de 2025: Roche recebeu aprovação da FDA para o teste PATHWAY HER2 (4B5), que identifica pacientes com câncer de mama metastático HER2-ultralow elegíveis para ENHERTU.

Escopo do Relatório Global do Mercado de Diagnóstico de Câncer

Conforme o escopo do relatório, diagnóstico de câncer envolve testes e procedimentos para confirmar a presença de doença e identificar o tipo correto de tumor, localização, extensão e estágio. O relatório é segmentado por tipo de diagnóstico (testes de imagem diagnóstica, biópsia e testes de citologia, biomarcadores tumorais e outros tipos de diagnóstico), aplicação (câncer de mama, câncer de pulmão, câncer cervical, câncer renal, câncer de fígado, câncer pancreático, câncer de ovário e outras aplicações), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos mencionados acima.

| Testes de Imagem Diagnóstica |

| Testes de Biópsia e Citologia |

| Biomarcadores Tumorais |

| Testes Genômicos / Biópsia Líquida |

| Imunoensaios de DIV |

| Outros Tipos de Diagnóstico |

| Câncer de Mama |

| Câncer de Pulmão |

| Câncer Colorretal |

| Câncer Cervical |

| Câncer de Próstata |

| Câncer Renal |

| Câncer de Fígado |

| Câncer Pancreático |

| Câncer de Ovário |

| Outros Tipos de Câncer |

| Hospitais |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Centros POC / Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Diagnóstico | Testes de Imagem Diagnóstica | |

| Testes de Biópsia e Citologia | ||

| Biomarcadores Tumorais | ||

| Testes Genômicos / Biópsia Líquida | ||

| Imunoensaios de DIV | ||

| Outros Tipos de Diagnóstico | ||

| Por Tipo de Câncer | Câncer de Mama | |

| Câncer de Pulmão | ||

| Câncer Colorretal | ||

| Câncer Cervical | ||

| Câncer de Próstata | ||

| Câncer Renal | ||

| Câncer de Fígado | ||

| Câncer Pancreático | ||

| Câncer de Ovário | ||

| Outros Tipos de Câncer | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Centros POC / Ambulatoriais | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de diagnóstico de câncer?

O mercado está em USD 114,87 bilhões em 2025 e está previsto para alcançar USD 169,72 bilhões até 2030.

Qual segmento de diagnóstico está crescendo mais rápido?

Plataformas genômicas e de biópsia líquida mostram o maior crescimento, com uma TCAC de 18,4% projetada até 2030.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Reformas regulatórias, aumento dos gastos em saúde e rápida adoção de dispositivos inovadores impulsionam a Ásia-Pacífico para uma TCAC de 10,9%.

Como as biópsias líquidas diferem das biópsias tradicionais de tecido?

Biópsias líquidas usam amostras de sangue para analisar DNA tumoral circulante, oferecendo resultados não-invasivos e mais rápidos que podem complementar ou substituir procedimentos de tecido.

O que está impulsionando a expansão no local de atendimento em diagnóstico de câncer?

Dispositivos portáteis e interpretação de IA permitem testes em configurações comunitárias, reduzindo tempos de resposta e expandindo acesso onde especialistas são escassos.

Quão concentrado é o cenário competitivo?

O mercado pontua 6 em uma escala de 10 pontos, indicando concentração moderada à medida que grandes incumbentes coexistem com inovadores ágeis de IA e biópsia líquida.

Página atualizada pela última vez em: