Tamanho e Participação do Mercado de Biomarcadores de Câncer

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

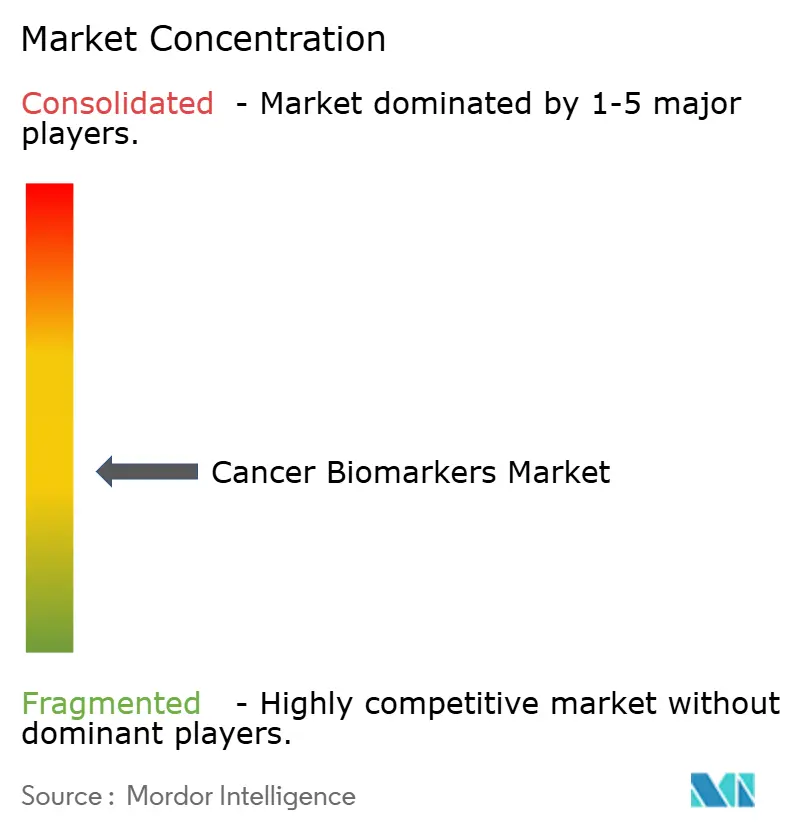

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biomarcadores de Câncer por Mordor Intelligence

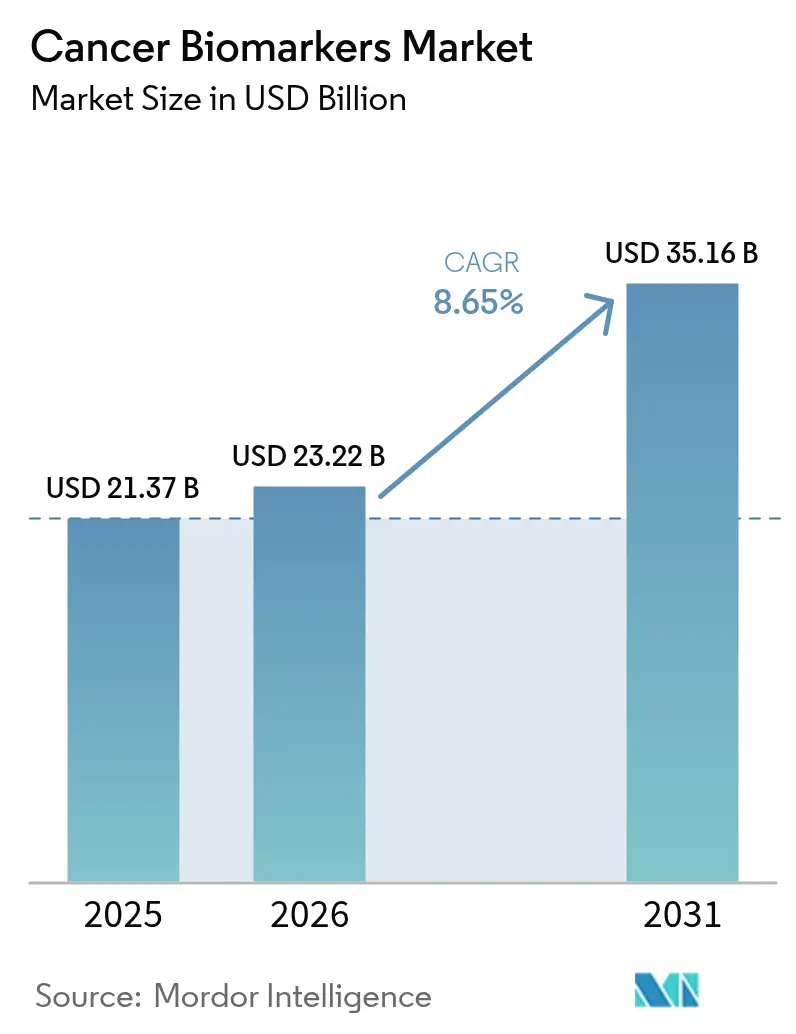

O tamanho do mercado de biomarcadores de câncer foi avaliado em USD 21,37 bilhões em 2025 e estima-se que cresça de USD 23,22 bilhões em 2026 para atingir USD 35,16 bilhões até 2031, a um CAGR de 8,65% durante o período de previsão (2026-2031). O forte crescimento decorre de plataformas de inteligência artificial que exploram conjuntos de dados multi-ômicos, permitindo a identificação de assinaturas tumorais até sete anos antes do aparecimento dos sintomas. Produtos de biópsia líquida detectam atualmente o câncer colorretal com 83% de sensibilidade por meio de análise de metilação baseada em sangue, um marco que a FDA reforçou ao aprovar o teste Shield da Guardant Health em julho de 2024. O foco comercial está migrando do diagnóstico reativo para a avaliação proativa de risco, apoiado por ensaios de detecção precoce de múltiplos cânceres que oferecem 98,6% de especificidade em vários tipos de tumor. A intensidade competitiva está aumentando à medida que empresas nativas de IA reduzem os prazos de descoberta ao rastrear bancos de dados genômicos em escala populacional, enquanto empresas de diagnóstico estabelecidas correm para integrar capacidades semelhantes em seus fluxos de trabalho existentes.

Principais Conclusões do Relatório

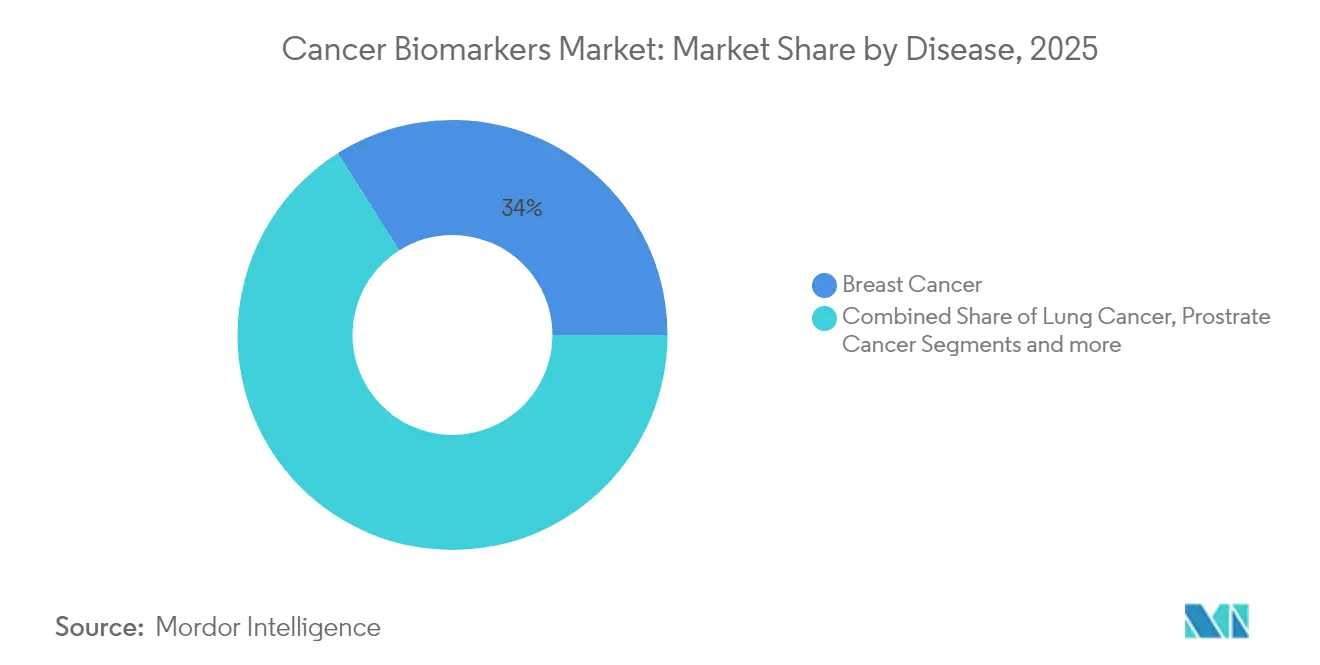

- Por tipo de câncer, o câncer de mama reteve 33,96% da participação do mercado de biomarcadores de câncer em 2025, enquanto o câncer de próstata está posicionado para expandir a um CAGR de 9,21% até 2031.

- Por biomolécula, os marcadores proteicos detinham 51,78% de participação em 2025, mas os marcadores genéticos devem crescer mais rapidamente, a um CAGR de 9,63%.

- Por tecnologia de perfilamento, as plataformas ômicas lideraram com 32,45% de participação na receita em 2025; os imunoensaios têm previsão de crescimento a um CAGR de 9,53% até 2031.

- Por usuário final, hospitais e clínicas detinham 41,02% de participação em 2025, enquanto os laboratórios clínicos e de referência devem registrar o maior CAGR de 9,6% até 2031.

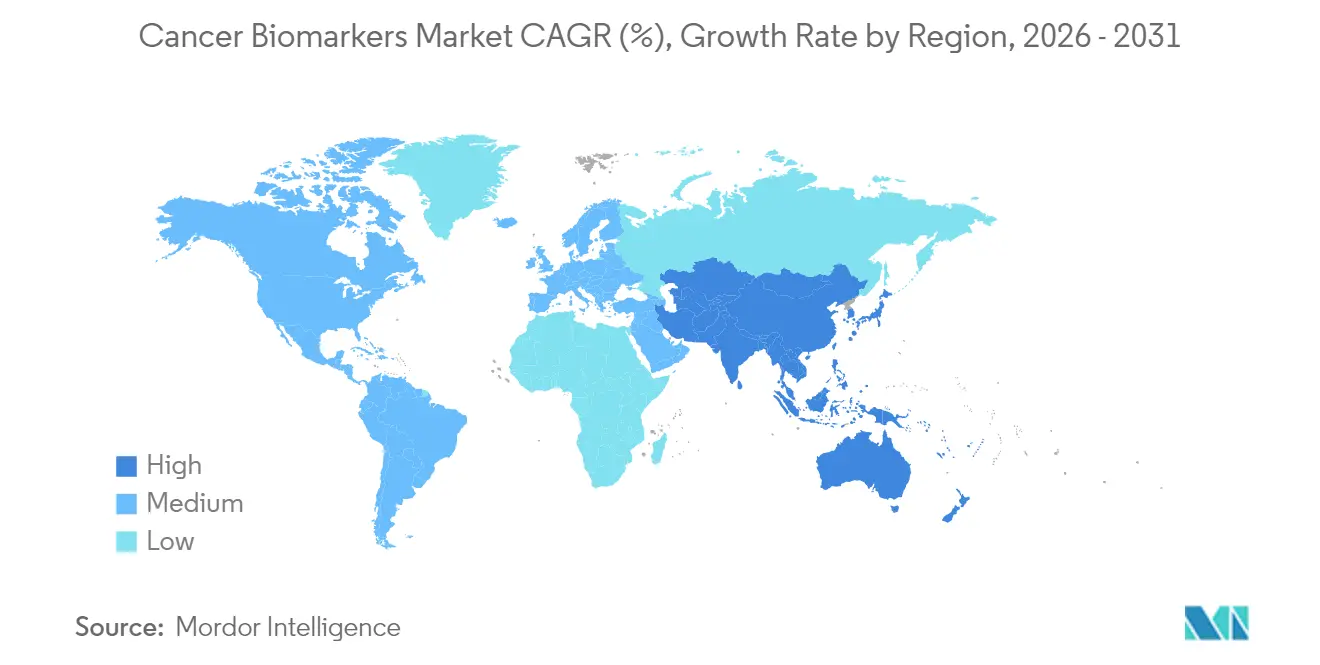

- Por geografia, a América do Norte dominou com 42,08% de participação em 2025; a Ásia-Pacífico deve registrar o crescimento mais rápido, a um CAGR de 9,76% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biomarcadores de Câncer

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na prevalência do câncer em todo o mundo | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Mudança do diagnóstico para a avaliação proativa de risco e detecção precoce | +1.8% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Adoção rápida de plataformas multi-ômicas e NGS | +1.5% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Pipelines de descoberta de biomarcadores habilitados por IA | +1.3% | América do Norte, UE, China | Médio prazo (2-4 anos) |

| Expansão de dispositivos de biópsia líquida descentralizados em mercados emergentes | +0.9% | APAC, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Aprovações aceleradas de reguladores para diagnósticos complementares | +0.7% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Prevalência do Câncer

A crescente incidência de câncer sustenta a demanda de longo prazo por triagem molecular em todos os principais mercados de saúde. Somente os Estados Unidos registraram mais de 1,8 milhão de novos casos em 2024, um ônus que leva os pagadores a favorecer testes capazes de identificar tumores em estágios assintomáticos. Os sistemas de saúde em todo o mundo reconhecem que a detecção precoce por meio de biomarcadores reduz a mortalidade e diminui os gastos com tratamento, fortalecendo o argumento de negócio para o amplo reembolso de testes.

Mudança para Avaliação Proativa de Risco e Detecção Precoce

As estratégias clínicas estão se voltando do diagnóstico de doenças estabelecidas para a previsão do risco individual. A Oxford Population Health relatou 371 sinais de proteínas plasmáticas que preveem múltiplos cânceres com até sete anos de antecedência, ilustrando a viabilidade da medicina molecular preditiva. Triagens de grande escala baseadas em sangue agora atingem 75% de sensibilidade com 98,6% de especificidade, fornecendo ferramentas de triagem multipropósito que melhoram a adesão dos pacientes em contextos onde testes para tumores individuais são impraticáveis.

Adoção Rápida de Plataformas Multi-Ômicas e NGS

Os custos de sequenciamento caíram abaixo de USD 200 por genoma, eliminando barreiras econômicas históricas e posicionando o sequenciamento de nova geração como uma opção diagnóstica de rotina. Os fluxos de trabalho multi-ômicos integram dados genômicos, proteômicos e metabolômicos, fornecendo aos clínicos perfis tumorais abrangentes, enquanto análises orientadas por IA convertem leituras complexas em caminhos de tratamento acionáveis em poucos dias [1]Yuki Katsuya, "Tendências atuais e futuras no sequenciamento de genoma completo no câncer," Cancer Biology and Medicine, cancerbiomed.org.

Pipelines de Descoberta de Biomarcadores Habilitados por IA

Mecanismos de aprendizado de máquina interrogam centenas de milhões de relações biomédicas para descobrir painéis de biomarcadores com precisão diagnóstica significativamente superior à dos testes de analito único. Painéis de proteínas específicos por sexo, por exemplo, identificam 93% dos cânceres em homens e 84% em mulheres com 99% de especificidade. Tais avanços demonstram como a IA aprimora a seleção de biomarcadores, reduz os prazos de descoberta e melhora a estratificação em ensaios clínicos [2]Bogdan Budnik, "Novo teste plasmático baseado em proteômica para detecção precoce de múltiplos cânceres na população geral," BMJ Oncology, bmjoncology.bmj.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos diagnósticos baseados em biomarcadores | -1.4% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Caminhos de reembolso incertos e específicos por região | -1.1% | Global, variando conforme o sistema de saúde | Longo prazo (≥ 4 anos) |

| Regras rígidas de privacidade de dados que limitam o compartilhamento de dados genômicos | -0.8% | UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Disponibilidade limitada de amostras longitudinais de biobancos | -0.6% | Global, aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Diagnósticos Baseados em Biomarcadores

As biópsias líquidas custam em média USD 2.800 em comparação com USD 700 para biópsias de tecido, limitando a adoção em sistemas sensíveis a custos. O Medicare ainda exige ampla evidência de utilidade clínica antes de conceder cobertura ampla para testes, atrasando o acesso e comprimindo as margens dos fornecedores. Embora dispositivos de ponto de atendimento possam reduzir os gastos procedimentais, a redução significativa de custos depende da escala de fabricação e da automação.

Caminhos de Reembolso Incertos e Específicos por Região

As decisões de cobertura variam entre pagadores e jurisdições, criando requisitos fragmentados de entrada no mercado. O programa MolDX dos EUA exige dossiês rigorosos de utilidade analítica e clínica, enquanto muitos regimes europeus vinculam a aprovação a avaliações nacionais de custo-efetividade, prolongando o tempo até o reembolso. As empresas frequentemente precisam financiar múltiplos estudos de resultados para se alinhar às expectativas divergentes dos pagadores, sobrecarregando os orçamentos e atrasando os lançamentos globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Doença: O Câncer de Próstata Impulsiona o Crescimento Apesar da Dominância do Câncer de Mama

As neoplasias mamárias representaram 33,96% do mercado de biomarcadores de câncer em 2025, ancoradas por protocolos maduros de teste de HER2, ER e PR que agora orientam decisões terapêuticas de rotina tanto em ambientes hospitalares quanto ambulatoriais. Essa liderança se apoia em décadas de evidências clínicas que sustentam o reembolso e a familiaridade dos médicos. O uso expandido de ensaios de DNA tumoral circulante consolida ainda mais a posição de mercado do câncer de mama, oferecendo opções minimamente invasivas para o monitoramento da doença residual mínima.

O câncer de próstata é o segmento de crescimento mais rápido, avançando a um CAGR de 9,21% até 2031, à medida que painéis de biomarcadores não invasivos ganham preferência na Ásia, onde a hesitação cultural em relação à triagem tradicional ainda é elevada. Ensaios epigenéticos como o EpiSwitch oferecem maior especificidade do que o PSA isolado e evitam procedimentos desconfortáveis, uma combinação que impulsiona a adoção em regiões onde o diagnóstico em estágio inicial historicamente ficou para trás. Em conjunto, essas tendências indicam que o câncer de próstata aumentará significativamente sua participação na receita, apesar da dominância contínua do câncer de mama.

Por Tipo de Biomolécula: Biomarcadores Genéticos Aceleram Enquanto Marcadores Proteicos Dominam

Os analitos proteicos responderam por 51,78% da receita de 2025 graças à ubiquidade dos imunoensaios e à extensa evidência clínica que apoia os diagnósticos baseados em proteínas. Os hospitais dependem de plataformas de ELISA e quimioluminescência que entregam resultados em horas, reforçando sua preferência por marcadores proteicos na tomada de decisões agudas.

Espera-se que os indicadores genéticos registrem um CAGR de 9,63% até 2031, à medida que o sequenciamento de genoma completo se torna convencional. A queda nos custos de sequenciamento e os pipelines de identificação de variantes orientados por IA permitem que os clínicos interroguem centenas de oncogenes simultaneamente, impulsionando os testes genéticos para o cuidado de primeira linha e ampliando o tamanho do mercado de biomarcadores de câncer para ofertas de genômica de precisão. A colaboração do setor em diagnósticos complementares multigênicos acelera ainda mais a expansão da receita dos ensaios genéticos.

Por Tecnologia de Perfilamento: Imunoensaios em Alta Enquanto Plataformas Ômicas Lideram

As plataformas ômicas detiveram a maior receita de 2025, com 32,45%, ao permitir a estratificação integrada nas camadas genômica, transcriptômica e metabolômica. Esse perfilamento holístico é agora indispensável para compreender a heterogeneidade tumoral e os mecanismos de resistência à terapia.

As receitas de imunoensaios estão posicionadas para crescer 9,53% ao ano, à medida que os fabricantes miniaturizam formatos quimioluminescentes e fluorescentes para ambientes de ponto de atendimento. Dispositivos portáteis otimizam o tempo de resposta, melhoram os prazos de início da terapia e abrem novas avenidas de receita em clínicas comunitárias, ampliando assim a base do mercado de biomarcadores de câncer.

Por Usuário Final: Laboratórios Aceleram Enquanto Hospitais Mantêm a Liderança

Hospitais e clínicas detinham 41,02% de participação em 2025 em virtude de caminhos de cuidado integrados que favorecem os testes internos para tomada de decisão rápida. No entanto, os laboratórios clínicos e de referência centralizados devem expandir 9,6% ao ano, aproveitando sequenciadores de alto rendimento e análises de IA que reduzem os custos por amostra, elevando sua contribuição para o tamanho geral do mercado de biomarcadores de câncer entre agora e 2031.

As empresas farmacêuticas terceirizam cada vez mais o desenvolvimento de diagnósticos complementares para esses laboratórios, reforçando trajetórias de crescimento de dois dígitos. À medida que a complexidade dos ensaios aumenta, as instalações centralizadas com bioinformatas certificados garantem contratos que laboratórios hospitalares menores não conseguem igualar.

Análise Geográfica

A América do Norte capturou 42,08% da receita de 2025, impulsionada por reembolso robusto, uma rede estabelecida de biobancos e caminhos claros da FDA que facilitam aprovações rápidas de testes. A política federal continua a apoiar a inovação, mesmo que novas regras para testes desenvolvidos em laboratório imponham USD 1,29 bilhão em custos de conformidade ao longo de quatro anos. Compromissos de capital como o investimento de USD 50 bilhões da Roche nos EUA confirmam a confiança na trajetória de crescimento futuro da região.

A Europa ocupa o segundo lugar, apoiada pelo Espaço Europeu de Dados de Saúde, que harmoniza o compartilhamento de dados genômicos sob as salvaguardas do RGPD. A Lei de Uso de Dados de Saúde da Alemanha e as iniciativas europeias de padronização de biópsia líquida ampliam a utilidade dos biomarcadores na triagem populacional. Ainda assim, obrigações rígidas de privacidade prolongam as negociações de troca de dados, ocasionalmente atrasando ensaios pan-europeus.

A Ásia-Pacífico deve registrar o CAGR mais rápido de 9,76%, à medida que os governos alocam mais de USD 138 bilhões para modernizar a infraestrutura médica até 2027. O investimento da China em sistemas de IA soberanos e as iniciativas nacionais de genoma do Japão sustentam os pipelines de inovação locais. Testes não invasivos para cânceres de próstata e gástrico estão ganhando aceitação, reduzindo as disparidades históricas na detecção precoce. Estruturas regulatórias diversas persistem, mas os esforços de harmonização regional estão em andamento, apontando para aprovações futuras simplificadas e um mercado de biomarcadores de câncer em expansão nas economias emergentes.

Cenário Competitivo

O setor exibe concentração moderada, mas crescente disrupção. Empresas estabelecidas como Roche e Thermo Fisher exploram profunda expertise regulatória e distribuição global para manter posições de liderança, com a Roche destinando USD 50 bilhões para instalações de IA e terapia gênica nos EUA até 2030. A aquisição da Olink pela Thermo Fisher em 2023 por USD 3,1 bilhões consolidou sua presença em proteômica, enquanto uma desinvestimento planejado de USD 4 bilhões em diagnósticos não essenciais sublinha a mudança em direção a nichos de maior crescimento.

Desafiantes nativos de IA se diferenciam por meio de algoritmos proprietários e iteração rápida de produtos. A Guardant Health recebeu o status de Dispositivo Inovador da FDA para seu teste de sangue Shield para múltiplos cânceres em junho de 2025, permitindo um caminho de revisão acelerado e aumentando a pressão competitiva sobre os incumbentes de movimentação mais lenta. A QIAGEN, por sua vez, adicionou 100 novos ensaios ao seu portfólio de PCR digital QIAcuity em 2024 e expandiu sua base de conhecimento Digital Insights para mais de 640 milhões de relações biomédicas, construindo fossos de dados que dissuadem novos entrantes.

Empresas menores visam aplicações de nicho, como triagem pancreática, ilustrada pelo programa PancAlert da Mainz Biomed em 2025, ou necessidades de mercado localizadas, como testes de próstata na Ásia-Pacífico. Parcerias estratégicas entre grandes empresas de diagnóstico e startups de IA estão proliferando, sinalizando uma fase de convergência em que a integração tecnológica, e não apenas a escala, ditará a liderança futura do mercado.

Líderes do Setor de Biomarcadores de Câncer

Illumina

Thermo Fisher Scientific

Biomerieux

Abbott

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Mainz Biomed inicia a próxima fase do PancAlert, uma iniciativa de triagem de câncer pancreático baseada em sangue, para validar um novo painel de biomarcadores.

- Junho de 2025: A Guardant Health obtém a designação de Dispositivo Inovador da FDA para seu teste Shield para Múltiplos Cânceres, que detecta múltiplos tipos de tumor por meio de assinaturas de metilação com 98,6% de especificidade.

- Abril de 2025: A Roche anuncia um investimento de USD 50 bilhões cobrindo instalações de terapia gênica nos EUA e centros de pesquisa em IA, reforçando sua presença em diagnósticos.

- Setembro de 2024: A Illumina obtém aprovação da FDA para o TruSight Oncology Comprehensive como diagnóstico complementar pan-tumoral abrangendo mais de 500 biomarcadores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de biomarcadores oncológicos como a receita agregada gerada por testes in vitro comerciais e reagentes associados que detetam, quantificam ou monitorizam assinaturas biomoleculares diretamente ligadas a neoplasias sólidas ou hematológicas. A definição abrange marcadores proteicos, genéticos, epigenéticos e de metabolitos, fornecidos através de kits desenvolvidos em laboratório ou aprovados por entidades reguladoras, utilizados em contextos hospitalares, laboratórios de referência e pontos de cuidados em todo o mundo.

Exclusão do âmbito: biomarcadores destinados exclusivamente a doenças não oncológicas e reagentes de investigação em fase inicial não são contabilizados.

Visão Geral da Segmentação

- Por Doença

- Câncer de Mama

- Câncer de Pulmão

- Câncer de Próstata

- Câncer Colorretal

- Câncer Cervical

- Outros Cânceres

- Por Tipo de Biomolécula

- Biomarcadores Proteicos

- Biomarcadores Genéticos

- Outros

- Por Tecnologia de Perfilamento

- Tecnologias Ômicas

- Tecnologias de Imagem

- Imunoensaios

- Outros

- Por Usuário Final

- Hospitais e Clínicas

- Laboratórios Clínicos e de Referência

- Empresas Farmacêuticas e de Biotecnologia

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para validar as estimativas secundárias, entrevistámos oncologistas em exercício, patologistas moleculares e gestores de produtos de diagnóstico na América do Norte, Europa, China, Índia e Brasil. Estas conversas clarificaram a utilização real de testes, as curvas de adoção de biópsia líquida, as concessões de preços e as probabilidades de lançamento de pipeline, o que, por sua vez, ancorou as nossas hipóteses de modelo em níveis práticos.

Pesquisa Documental

Os analistas da Mordor iniciaram com uma pesquisa documental estruturada que recolheu estatísticas de incidência e sobrevivência do GLOBOCAN, do portal SEER do National Cancer Institute e do Eurostat. Incorporámos registos regulatórios e tabelas de honorários públicos da FDA, CMS, EMA e da PMDA do Japão para estabelecer referências de tetos de reembolso para diagnósticos complementares. Os contributos científicos provieram de artigos revistos por pares indexados no PubMed e de preprints no medRxiv, enquanto os roteiros tecnológicos foram acompanhados através de resumos de conferências da AACR e da ASCO. Sinais comerciais, como volumes de expedição e preços médios de venda, foram recolhidos a partir da D&B Hoovers, famílias de patentes Questel e declarações 10-K das empresas. As fontes listadas são ilustrativas; foram analisadas muitas publicações e conjuntos de dados adicionais para verificar os números e preencher lacunas de contexto.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down calibrada parte da incidência e prevalência de cancro por tipo, que são depois multiplicadas pela penetração dos testes de biomarcadores e pelas frequências de reteste para criar conjuntos de procura. Verificações bottom-up selecionadas, consolidações de receitas de fornecedores e instantâneos de ASP × volume de amostras garantem a plausibilidade antes de os totais serem finalizados. As principais variáveis acompanhadas anualmente incluem: 1) incidência de cancros da mama, pulmão, colorretal, próstata e colo do útero, 2) cobertura de diagnósticos complementares exigida por diretrizes, 3) tendências de reembolso laboratorial, 4) quota da biópsia líquida no total de testes e 5) erosão do preço médio dos painéis multiplex. As previsões até 2030 utilizam regressão multivariada combinada com análise de cenários, de modo a que alterações inesperadas na incidência ou na política dos pagadores possam ser testadas sob pressão. As lacunas de dados em regiões de baixo rendimento são colmatadas por métricas de referência, como a despesa em medicamentos oncológicos e a densidade de hospitais terciários.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três etapas: sinalizações automáticas de variância, verificações lógicas por analistas sénior e aprovação pelo responsável do setor. Atualizamos a cada doze meses, com revisões intercalares desencadeadas por eventos materiais, como a divulgação de resultados de ensaios clínicos de referência ou decisões de reembolso de grande relevância, garantindo que os clientes recebem sempre a perspetiva mais recente.

Por que Razão a Linha de Base de Biomarcadores Oncológicos da Mordor Merece a Confiança dos Decisores

As estimativas publicadas divergem frequentemente porque as empresas selecionam diferentes tipos de marcadores, contextos de cuidados e critérios de preços. O nosso âmbito disciplinado, a cadência de atualização anual e o modelo de duplo método reduzem esses pontos cegos.

Os principais fatores de divergência em relação a outros editores incluem: a) alguns estudos incorporam vendas de reagentes em fase de descoberta que inflacionam os totais, b) outros contabilizam biomarcadores de doenças mais abrangentes para além da oncologia, e c) vários aplicam um crescimento agressivo do ASP ou assumem reembolso universal sem validação primária.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 21,37 mil milhões USD (2025) | Mordor Intelligence | - |

| 24,50 mil milhões USD (2024) | Global Consultancy A | Omite exclusões de ponto de cuidados e assume 100% de reembolso dos testes |

| 34,10 mil milhões USD (2024) | Healthcare Publisher B | Combina biomarcadores não oncológicos e inclui receitas de reagentes de I&D |

| 38,14 mil milhões USD (2024) | Trade Journal C | Utiliza preços de tabela sem ajustamentos de ASP específicos por região |

Em suma, o modelo da Mordor associa cada dólar a números de doentes transparentes, taxas de utilização de testes verificadas e preços de transação reais, proporcionando às partes interessadas uma linha de base equilibrada e reprodutível em que podem confiar para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de biomarcadores de câncer?

O tamanho do mercado de biomarcadores de câncer é de USD 23,22 bilhões em 2026 e tem previsão de atingir USD 35,16 bilhões até 2031, a um CAGR de 8,65% durante o período de previsão (2026-2031).

Qual tipo de câncer detém a maior participação nas receitas de biomarcadores?

O câncer de mama lidera com 33,96% da receita global, beneficiando-se de algoritmos estabelecidos de teste de HER2, ER e PR.

Por que os biomarcadores genéticos estão crescendo mais rapidamente do que outras categorias de biomoléculas?

A queda nos custos de sequenciamento abaixo de USD 200 por genoma e as ferramentas de interpretação habilitadas por IA tornaram o perfilamento genômico abrangente uma prática de rotina, impulsionando um CAGR de 9,63% para os ensaios genéticos.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico deve crescer a um CAGR de 9,76% até 2031, impulsionada por USD 138 bilhões em investimentos planejados em digitalização da saúde.

Como as biópsias líquidas se comparam às biópsias de tecido tradicionais em custo e desempenho?

As biópsias líquidas custam em média USD 2.800 por teste — mais do que as biópsias de tecido — mas oferecem amostragem não invasiva e 83% de sensibilidade para câncer colorretal, com ensaios para múltiplos cânceres apresentando 98,6% de especificidade.

Quais são as principais barreiras para uma adoção mais ampla dos testes de biomarcadores?

Os altos custos por teste e os sistemas de reembolso fragmentados continuam sendo as principais restrições, especialmente em mercados emergentes onde os orçamentos são limitados.

Página atualizada pela última vez em: