Tamanho e Participação do Mercado de Diagnósticos In Vitro na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro na França por Mordor Intelligence

O tamanho do mercado de diagnósticos in vitro na França em 2026 é estimado em USD 4,23 bilhões, crescendo a partir do valor de 2025 de USD 3,95 bilhões, com projeções para 2031 mostrando USD 5,95 bilhões, crescendo a um CAGR de 7,08% no período de 2026 a 2031. Os testes diagnósticos fundamentam aproximadamente 70% das decisões clínicas e continuam a ganhar relevância à medida que os casos de doenças crônicas aumentam e os modelos de cuidados preventivos se expandem. O rigor regulatório sob o Regulamento de Diagnósticos In Vitro (IVDR) da União Europeia está prolongando os ciclos de aprovação, mas impulsionando ganhos de qualidade demonstráveis. A consolidação laboratorial, especialmente entre redes apoiadas por investidores, está direcionando volumes para centros de alto rendimento, enquanto as plataformas de testes domiciliares ampliam o acesso dos pacientes. A convergência tecnológica — automação, inteligência artificial e conectividade digital — permanece como o principal diferencial competitivo, à medida que os fornecedores buscam melhorar o tempo de resposta, a precisão e a integração de dados[1]Organização para a Cooperação e Desenvolvimento Económico, "Saúde em Resumo: Europa 2024," oecd.org.

Principais Conclusões do Relatório

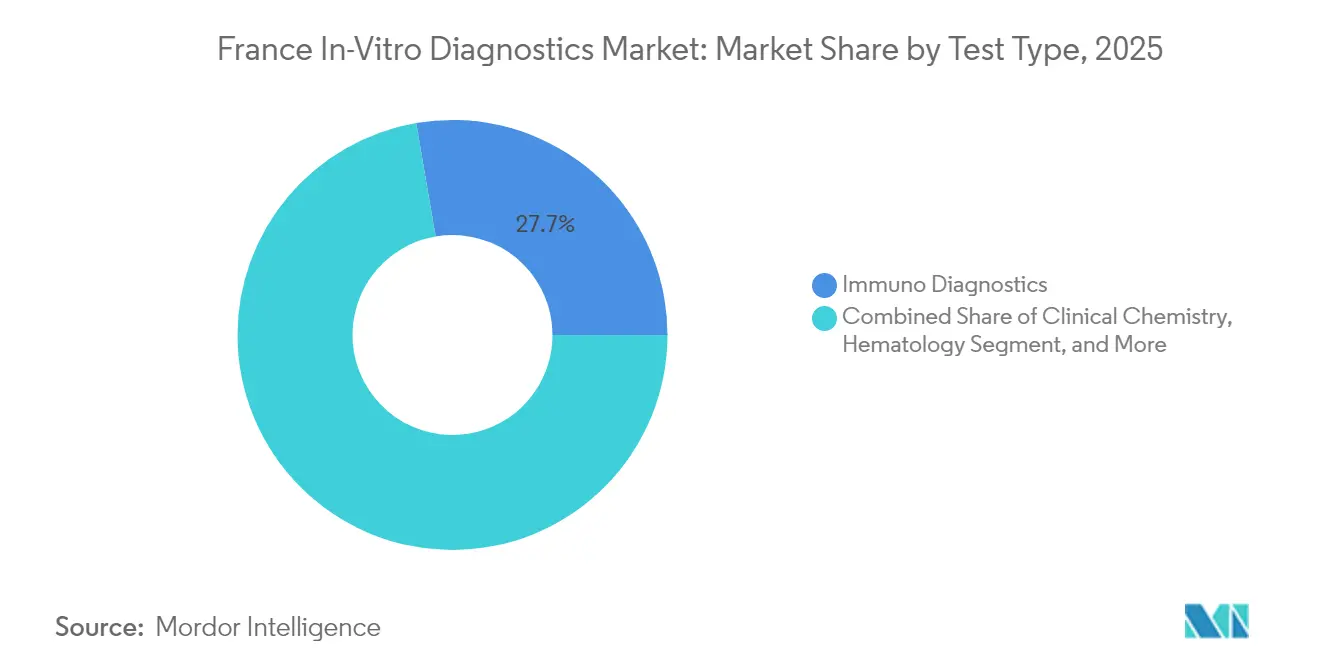

- Por tipo de teste, os Diagnósticos Imunodiagnósticos lideraram com 27,70% de participação na receita em 2025, enquanto os Diagnósticos Moleculares têm previsão de avançar a um CAGR de 9,18% até 2031.

- Por produto e serviço, Reagentes e Kits representaram 64,80% da participação do mercado de diagnósticos in vitro na França em 2025; Software e Serviços estão posicionados para crescer a um CAGR de 11,74% até 2031.

- Por espécime, os testes de sangue comandaram 44,60% do tamanho do mercado de diagnósticos in vitro na França em 2025, enquanto os testes salivares se expandirão a um CAGR de 10,08% durante 2026-2031.

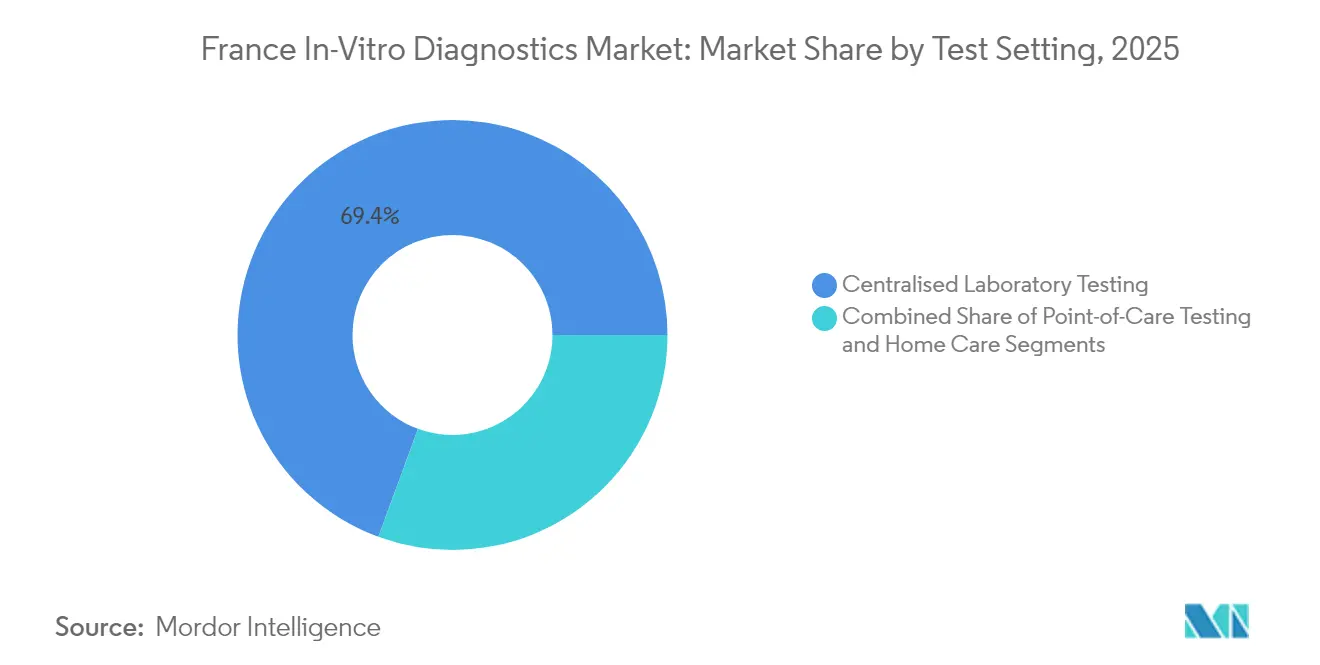

- Por ambiente de teste, os laboratórios centralizados capturaram 69,40% do mercado de diagnósticos in vitro na França em 2025; as soluções de autoteste estão crescendo a um CAGR de 10,92% até 2031.

- Por aplicação, os diagnósticos de doenças infecciosas detinham 29,90% do tamanho do mercado de diagnósticos in vitro na França em 2025, e os diagnósticos oncológicos estão progredindo a um CAGR de 9,62% até 2031.

- Por usuário final, os laboratórios de diagnóstico independentes representaram 44,95% da participação do mercado de diagnósticos in vitro na França em 2025, enquanto os usuários de cuidados domiciliares estão no caminho para um CAGR de 11,56% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento de doenças crônicas e infecciosas | +2.1% | Nacional — maior nas grandes áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Expansão do reembolso para testes de alto valor | +1.5% | Nacional — implementação começa nas principais cidades | Médio prazo (2-4 anos) |

| Automação laboratorial e fluxos de trabalho digitais | +1.3% | Nacional — concentrado em laboratórios de redes | Médio prazo (2-4 anos) |

| Consolidação de laboratórios privados | +0.7% | Clusters urbanos e suburbanos | Curto prazo (≤ 2 anos) |

| Mudança do consumidor para testes próximos ao paciente | +0.6% | Adoção inicial em Paris, Lyon, Marselha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da carga de doenças crônicas e infecciosas ampliando os volumes de testes

O perfil de envelhecimento da França e o aumento da multimorbidade estão ampliando os menus de testes em painéis de química, imunoensaio e moleculares. A parcela de cidadãos com idade ≥65 anos está projetada para atingir 29% até 2050, sustentando alta demanda diagnóstica. Os painéis de doenças infecciosas ainda representam 30,2% das receitas de aplicações, refletindo a vigilância após a crise da COVID-19. A vigilância da resistência antimicrobiana está acelerando a adoção de ensaios moleculares rápidos que identificam patógenos e marcadores de resistência em horas, em vez de dias. Os programas de triagem preventiva incorporam testes nas vias de cuidados de rotina, elevando ainda mais os volumes em laboratórios nacionais e ambientes comunitários.

Expansão do reembolso do seguro nacional de saúde para diagnósticos de alto valor

Os formuladores de políticas estão avançando em direção a esquemas de 'cobertura com evidências' que recompensam ensaios que oferecem clara utilidade clínica. Os diagnósticos complementares se beneficiam primeiro, alinhando-se com os regimes de oncologia de precisão que exigem confirmação de biomarcadores antes do início da terapia direcionada. O reembolso governamental também se estende a diagnósticos digitais selecionados, incentivando a interoperabilidade entre plataformas de testes e registros eletrônicos de saúde. Esse ambiente estimula a inovação ao mesmo tempo em que orienta os fornecedores a comprovar ganhos de resultados no mundo real.

Adoção rápida de automação laboratorial e fluxos de trabalho digitais aprimorando o rendimento

Redes de múltiplos locais implantam linhas de automação laboratorial total, robótica e algoritmos de análise de imagens para processar >1.000 amostras diariamente com intervenção manual mínima. A integração de sistemas de informação laboratorial com registros hospitalares reduz erros de transcrição e apoia a tomada de decisões clínicas rápidas. Arquiteturas de dados flexíveis permitem o balanceamento dinâmico de carga, realocando instrumentos em tempo real para corresponder às entradas flutuantes de amostras.

Crescente preferência do consumidor por soluções de testes próximos ao paciente e domiciliares

Kits de autocoleta para diabetes, triagem de doenças infecciosas e monitoramento de fertilidade ganham força à medida que os usuários buscam privacidade e conveniência. A adoção se acelerou durante a pandemia, familiarizando os consumidores com swabs nasais e portais de resultados digitais. Aplicativos móveis agora interpretam resultados, tendências de dados e transmitem descobertas com segurança aos médicos, fortalecendo os programas de monitoramento de doenças crônicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Conformidade Rigorosa com o IVDR Aumentando o Tempo de Comercialização | -0.8% | Nacional, com maior impacto nas PMEs | Médio prazo (2-4 anos) |

| Escassez de Biólogos Médicos e Técnicos Qualificados Limitando a Expansão da Capacidade | -1.2% | Nacional, com impacto agudo em áreas rurais | Longo prazo (≥ 4 anos) |

| Alternativas de Autoteste de Baixo Custo Canibalizando as Receitas dos Laboratórios Centrais | -0.5% | Nacional, com maior penetração em áreas urbanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade rigorosa com o IVDR aumentando o tempo de comercialização

O IVDR impõe uma classificação de dispositivos baseada em risco e um dossiê robusto de evidências clínicas, prolongando os ciclos de aprovação para ensaios inovadores[2]EUR-Lex, "Regulamento (UE) 2024/1860," eur-lex.europa.eu. As emendas de julho de 2024 adicionaram notificações obrigatórias de escassez de fornecimento e registro faseado no Eudamed, intensificando ainda mais a carga administrativa. Mais de 70% dos fabricantes redirecionaram recursos para funções regulatórias, atrasando o lançamento de produtos e potencialmente limitando a disponibilidade de testes durante o período de transição.

Escassez de biólogos médicos e técnicos qualificados limitando a expansão da capacidade

A França lista as profissões laboratoriais entre suas principais escassezes de mão de obra, com aposentadorias superando os novos ingressantes[3]Organização Mundial da Saúde, "Escassez de Força de Trabalho em Saúde na Europa," who.int. As regiões rurais sentem o impacto de forma mais aguda, experimentando tempos de resposta mais longos e lacunas de serviço. A automação mitiga a carga de trabalho repetitiva, mas não pode substituir a interpretação especializada de resultados complexos. As partes interessadas buscam programas de bolsas de estudo e iniciativas de treinamento cruzado, mas o alívio de curto prazo permanece limitado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Diagnósticos moleculares redefinindo a prática clínica

Os Imunodiagnósticos asseguraram 27,70% da participação do mercado de diagnósticos in vitro na França em 2025, apoiados por seu papel em painéis de rotina de hormônios, doenças autoimunes e infecciosas. Grandes bases de analisadores instalados e vínculos de reagentes garantem demanda estável. Os Diagnósticos Moleculares, com projeção de expansão a um CAGR de 9,18% entre 2026 e 2031, penetram cada vez mais no gerenciamento de oncologia, doenças infecciosas e doenças hereditárias. As tendências de plataforma favorecem o PCR multiplex e o sequenciamento de nova geração, reduzindo o tempo de resposta de dias para horas. Dispositivos integrados como o BIOFIRE SPOTFIRE consolidam múltiplos alvos respiratórios em um único cartucho, sublinhando a mudança em direção a painéis sindrômicos. Química Clínica, Hematologia e Coagulação continuam a fornecer métricas hospitalares essenciais, embora o crescimento da receita fique atrás dos ensaios moleculares devido à precificação comoditizada. Os cartuchos de testes no ponto de atendimento atendem às necessidades descentralizadas, ampliando o acesso em contextos de emergência e ambulatoriais.

A crescente ênfase na medicina de precisão impulsiona os diagnósticos complementares que identificam alterações genômicas acionáveis. Os laboratórios adotam estações automatizadas de extração e preparação de bibliotecas para lidar com o aumento do número de amostras sem aumentos proporcionais de pessoal. Essa adoção consolida a trajetória dos testes moleculares em direção ao uso convencional, mesmo para condições historicamente monitoradas por imunoensaio ou microscopia. Como resultado, o mercado de diagnósticos in vitro na França espera uma combinação de receitas reequilibrada, com os diagnósticos moleculares capturando uma fatia progressivamente maior dos gastos gerais.

Por Produto e Serviço: Integração de software impulsionando a criação de valor

Reagentes e Kits capturaram 64,80% do mercado de diagnósticos in vitro na França em 2025, refletindo a economia baseada em consumíveis dos testes clínicos. Químicas proprietárias com melhorias de sensibilidade demonstradas preservam a precificação premium, especialmente em painéis de carga viral e oncologia. Os instrumentos entregam menor participação, mas sustentam o bloqueio de clientes a longo prazo, pois a seleção do analisador dita os futuros pipelines de reagentes. Software e Serviços, crescendo a um CAGR de 11,74% até 2031, fornecem aos laboratórios análises, painéis de controle de qualidade e suporte à decisão baseado em inteligência artificial. As redes de saúde alocam capital para middleware interoperável que conecta as saídas dos analisadores e os sistemas de informação hospitalar, reforçando os relacionamentos com fornecedores além do fornecimento de hardware físico.

Os contratos de serviço agora agrupam monitoramento remoto, manutenção preditiva e consultoria de otimização de fluxo de trabalho. Essa mudança posiciona os provedores de soluções como parceiros na contenção de custos e conformidade regulatória, em vez de meros fornecedores de equipamentos. Consequentemente, as receitas de software amortecem os gastos de capital cíclicos, suavizando os fluxos de caixa dos fornecedores e elevando o valor geral do tempo de vida do cliente no mercado de diagnósticos in vitro na França.

Por Espécime: Testes salivares ganhando aceitação clínica

As amostras de sangue permaneceram dominantes com 44,60% do tamanho do mercado de diagnósticos in vitro na França em 2025, devido à sua riqueza multiparamétrica de biomarcadores e às rotinas de flebotomia consolidadas. Linhas automatizadas de hematologia e química sustentam alto rendimento e métricas de qualidade consistentes. Os testes de urina ocupam o próximo nível, aproveitando sua coleta não invasiva para vigilância metabólica e renal. Os diagnósticos salivares, com previsão de crescimento a um CAGR de 10,08% até 2031, se beneficiam da coleta indolor adequada para contextos pediátricos, geriátricos e remotos. A espectrometria avançada e o sequenciamento agora detectam mutações oncogênicas, ritmos de cortisol e RNA viral em saliva de microvolume, ampliando a prontidão clínica.

Os investimentos em tampões estabilizadores estendem a viabilidade das amostras durante o transporte, permitindo programas de envio pelo correio que conectam pacientes rurais a laboratórios de referência urbanos. As biópsias de tecido e as amostras de fezes continuam a ancorar os fluxos de trabalho de oncologia e gastroenterologia, embora com crescimento modesto à medida que as opções de biópsia líquida e triagem não invasiva ganham força.

Por Ambiente de Teste: Revolução do autoteste remodelando o acesso

Os laboratórios centralizados processaram 69,40% dos volumes de testes nacionais em 2025, aproveitando trilhas automatizadas e robótica para velocidade, padronização e controle de custos. Os altos custos fixos são compensados pelo alto rendimento, com redes apoiadas por capital privado otimizando a logística em redes de centros e filiais. Os testes no ponto de atendimento preenchem lacunas críticas em enfermarias de emergência e consultórios médicos, fornecendo resultados de qualidade decisória em minutos. As plataformas de autoteste, registrando um CAGR de 10,92% até 2031, capacitam os consumidores por meio de coleta intuitiva de amostras e interpretação de resultados habilitada por smartphone. Os órgãos reguladores emitiram novas orientações sobre rotulagem, instruções digitais e vigilância pós-comercialização para salvaguardar a precisão dos testes fora dos ambientes clínicos.

Os dispositivos conectados à nuvem alimentam conjuntos de dados longitudinais em consultas de telessaúde, apoiando a titulação de medicamentos e o aconselhamento sobre estilo de vida. Essa evolução centrada no paciente eleva a penetração geral do mercado de diagnósticos in vitro na França, especialmente entre populações que anteriormente enfrentavam barreiras de mobilidade, tempo ou estigma para testes de rotina.

Por Aplicação: Diagnósticos oncológicos impulsionando a medicina de precisão

Os painéis de doenças infecciosas retiveram 29,90% da participação do mercado de diagnósticos in vitro na França em 2025. Os ensaios multiplex respiratórios, as triagens de infecções sexualmente transmissíveis e o perfil de resistência antimicrobiana formam a espinha dorsal da vigilância de saúde pública. O monitoramento do diabetes permanece significativo graças à prevalência constante e ao rastreamento obrigatório de HbA1c. Os diagnósticos oncológicos estão projetados para crescer a um CAGR de 9,62% durante 2026-2031, à medida que as biópsias líquidas e o perfil genômico abrangente transitam de centros especializados para uso clínico mais amplo. Os testes de DNA tumoral circulante complementam a biópsia de tecido, orientando a seleção de terapias e o monitoramento de recaídas sem procedimentos invasivos. Os painéis de biomarcadores cardiovasculares evoluem em direção a pontuações de risco multi-analito, e os testes pré-natais mudam para abordagens de DNA livre de células não invasivas.

A crescente aceitação pelos pagadores do reembolso vinculado a resultados acelera os diagnósticos avançados de câncer. Os laboratórios fazem parceria com clínicas de oncologia para integrar relatórios genômicos diretamente em conselhos de tumores, simplificando as decisões de terapia de precisão e elevando a importância estratégica da oncologia no mercado geral de diagnósticos in vitro na França.

Por Usuário Final: Usuários de cuidados domiciliares impulsionando a expansão do mercado

Os laboratórios de diagnóstico independentes detinham 44,95% da participação do mercado de diagnósticos in vitro na França em 2025, beneficiando-se de economias de escala, expertise especializada e forte poder de compra assegurado por meio da consolidação. Os laboratórios hospitalares permanecem indispensáveis para cuidados agudos, oferecendo testes ininterruptos e painéis esotéricos avançados críticos para o gerenciamento de pacientes internados. Os laboratórios de consultórios médicos atendem às necessidades de testes no ponto de atendimento, mas enfrentam pressão de reembolso e desafios de utilização de instrumentos.

Os usuários de cuidados domiciliares e autoteste crescerão a um CAGR de 11,56% até 2031, à medida que a miniaturização de dispositivos e a alfabetização digital melhoram. Leitores portáteis interpretam cartuchos de fluxo lateral para infecções, marcadores metabólicos e saúde reprodutiva, alimentando dados criptografados para os clínicos. Essa tendência expande o gasto diagnóstico total ao engajar usuários anteriormente mal atendidos e transferir parte da carga dos laboratórios hospitalares sobrecarregados. Institutos acadêmicos e de pesquisa continuam a pilotar modalidades emergentes, como a transcriptômica espacial, garantindo que a França permaneça na vanguarda da inovação diagnóstica.

Análise Geográfica

As dinâmicas regionais moldam o acesso e a inovação no mercado de diagnósticos in vitro na França. Paris-Île-de-France abriga a maior concentração de laboratórios de referência e sedes de empresas de tecnologia médica, impulsionada pela proximidade com grandes hospitais universitários e capital de risco. O cluster Alsace Biovalley de Grand Est é especializado em diagnósticos moleculares e imagens, nutrindo startups por meio de programas de incubadoras e subsídios público-privados. A região Auvergne-Rhône-Alpes, ancorada por Lyon, se beneficia de redes hospitalares como os Hospices Civils de Lyon, que implantam suítes de automação de alto rendimento que processam ≥1.200 amostras de microbiologia por dia.

Os centros do sul em torno de Marselha integram a logística portuária com a eficiência da cadeia de suprimentos, facilitando as importações de reagentes e a distribuição de analisadores. O compromisso governamental, exemplificado por um fundo de investimento em ciências da saúde de EUR 25 bilhões, sustenta os pipelines de P&D e ajuda as PMEs a superar os obstáculos de conformidade com o IVDR. Enquanto os centros urbanos desfrutam de cobertura laboratorial densa, os departamentos rurais experimentam escassez de técnicos e tempos de trânsito de amostras mais longos, levando a programas de coleta móvel e pilotos de telepatologia. Iniciativas como plataformas de tele-expertise permitem que os clínicos rurais obtenham segundas opiniões especializadas, reduzindo as disparidades geográficas. A colaboração transfronteiriça com a Alemanha, a Suíça e a Itália fortalece a resiliência do mercado e a transferência de conhecimento. Os laboratórios franceses participam de redes de vigilância de resistência antimicrobiana da UE, compartilhando dados e alertando as autoridades sobre ameaças emergentes. O resultado líquido é um ecossistema geograficamente equilibrado, mas interconectado, que sustenta a demanda e fomenta a inovação em todo o mercado de diagnósticos in vitro na França.

Panorama regulatório

Os DIVs na França são regidos principalmente pelo Regulamento de Diagnóstico In Vitro da UE (IVDR, Regulamento (UE) 2017/746). A ANSM é a autoridade competente para vigilância de mercado, inspeções e supervisão de vigilância para dispositivos médicos e DIVs colocados no mercado francês. Além dos requisitos de marcação CE previstos no IVDR, a França também exige declarações de operadores e notificação de incidentes à ANSM, apoiando a reactovigilância e a rastreabilidade em laboratórios centralizados e canais de autoteste.

Em abril de 2026, o Decreto nº 2026-298 (DIVs) e o Decreto nº 2026-299 (dispositivos médicos) foram publicados em 21 de abril de 2026 e entraram em vigor em 22 de abril de 2026. Os decretos codificam a aplicação dos Regulamentos da UE 2017/746 e 2017/745 no Código de Saúde Pública francês. Eles esclarecem os procedimentos administrativos e as responsabilidades dos operadores econômicos e reforçam as expectativas de documentação, incluindo rotulagem e instruções de uso em francês para DIVs comercializados na França, o que aumenta a disciplina de conformidade à medida que as atividades de transição do IVDR continuam.

Cenário Competitivo

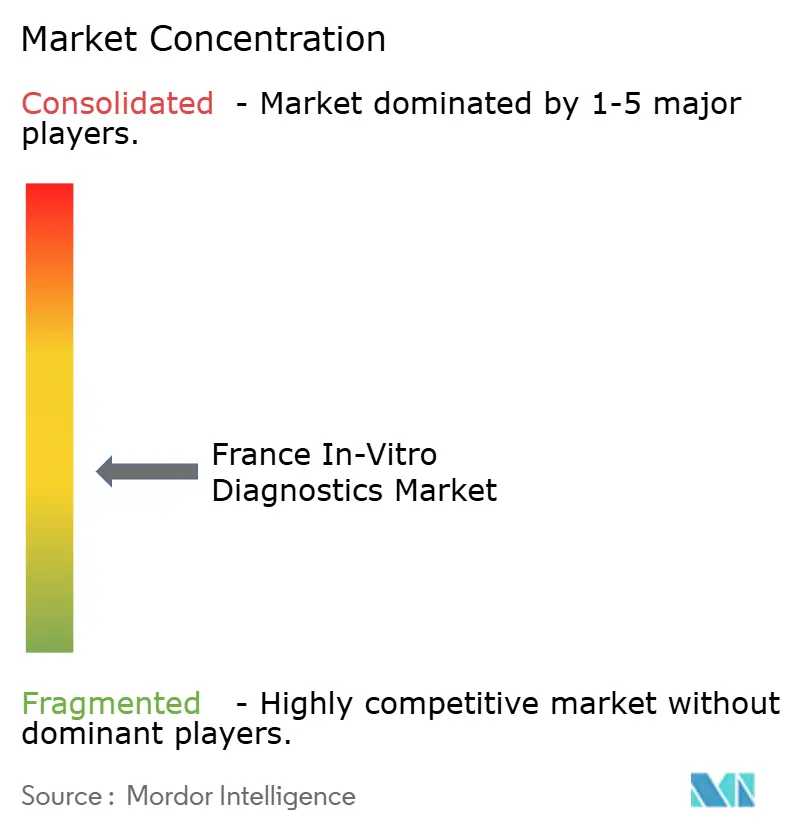

A concentração do mercado permanece moderada. Roche, Abbott, bioMérieux, Siemens Healthineers e Becton Dickinson controlam coletivamente uma estimativa de 60-65% das receitas nacionais por meio de portfólios abrangentes de reagentes e analisadores. A bioMérieux aproveita suas raízes domésticas e um salto de 10,3% nas vendas orgânicas nos primeiros nove meses de 2024 para fortalecer a liderança em painéis sindrômicos. A Roche aprofunda a conectividade digital, incorporando suporte à decisão algorítmico em suas linhas cobas. A Abbott expande as ofertas de testes no ponto de atendimento enquanto conecta medidores domésticos de glicose a painéis de controle na nuvem.

Os entrantes especializados visam nichos de alto crescimento — biópsia líquida, testes pré-natais não invasivos e patologia digital assistida por inteligência artificial — desafiando os titulares em agilidade e profundidade. O anúncio da Becton Dickinson de separar sua unidade de Biociências e Soluções de Diagnóstico sublinha as tendências de otimização de portfólio. As parcerias proliferam, unindo fabricantes de analisadores a empresas de software para produzir soluções integradas de ponta a ponta. Os contratos de aquisição estipulam cada vez mais métricas baseadas em desempenho, obrigando os fornecedores a comprovar rendimento, tempo de atividade e impacto clínico.

A diferenciação tecnológica se concentra na capacidade de multiplexação, compatibilidade com automação e salvaguardas de cibersegurança. Os fornecedores que oferecem pilhas integradas de reagentes, instrumentos e software ganham vantagem, especialmente dentro de redes de laboratórios consolidadas que negociam em escala nacional. Enquanto isso, a ênfase do governo na resiliência da fabricação doméstica durante interrupções no fornecimento incentiva estratégias de dupla fonte, concedendo pontos de entrada a inovadores franceses menores nos formulários hospitalares.

Líderes do Setor de Diagnósticos In Vitro na França

Thermo Fischer Scientific Inc

QIAGEN N.V.

Siemens Healthcare GmbH

F. Hoffmann-La Roche AG

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A França oferece várias vias para diagnósticos inovadores, incluindo caminhos de listagem padrão (LPP/LPPR) e mecanismos temporários como o RIHN (para testes inovadores fora da nomenclatura), além do programa Forfait Innovation, que apoia o reembolso condicional enquanto evidências do mundo real são coletadas. Os fornecedores que alinham pacotes de evidências clínicas e econômicas com os requisitos de avaliação da HAS podem reduzir a lacuna entre a validação técnica e a adoção escalável em redes de hospitais e laboratórios independentes.

Os diagnósticos digitais e habilitados por IA também são uma área-chave de oportunidade, ligada a programas nacionais e prioridades de avaliação. A Estratégia Nacional Francesa para Inteligência Artificial e Dados de Saúde (2025) e o roteiro do Health Data Hub apoiam a integração de ferramentas algorítmicas nos fluxos de trabalho clínicos, enquanto o Projeto Estratégico da HAS 2025-2030 destaca a necessidade de adaptar os métodos de avaliação para dispositivos miniaturizados, sequenciamento de nova geração e diagnósticos baseados em IA. Para os fornecedores, esse ambiente aumenta a demanda por software interoperável, conectividade e pipelines de dados prontos para governança que se adequem aos percursos de cuidado franceses, reforçando o papel do software e dos serviços junto com reagentes e instrumentos nas decisões de aquisição.

Desenvolvimentos recentes do setor

- Julho de 2026: A QIAGEN lançou o painel QIAstat-Dx BCID GN Plus AMR na Europa, expandindo seu menu de testes sindrômicos para fluxos de trabalho de microbiologia de alta acuidade. O lançamento apoia a identificação mais rápida de patógenos e a detecção de marcadores de resistência antimicrobiana em ambientes laboratoriais consolidados e de alto rendimento, comuns na França.

- Julho de 2025: A Thermo Fisher Scientific anunciou a disponibilidade de sua Solução EXENT para diagnósticos de gamopatias monoclonais e mieloma múltiplo na França, expandindo o acesso a fluxos de trabalho hematológicos automatizados e ricos em dados. A atualização aumenta a capacidade e a padronização em testes de oncologia e hematologia nas redes hospitalares.

- Setembro de 2024: A QIAGEN recebeu a certificação IVDR da UE para os instrumentos e ensaios de testes sindrômicos QIAstat-Dx, incluindo o Gastrointestinal Panel 2 e o Respiratory Panel Plus. Essa certificação fortalece a continuidade do fornecimento e a confiança na aquisição sob requisitos mais rigorosos de evidência do IVDR, ajudando os laboratórios a manter o acesso a painéis multiplex validados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado abrange os testes de diagnóstico in vitro e produtos relacionados utilizados na França para analisar amostras humanas fora do corpo e apoiar decisões de triagem, diagnóstico e monitoramento.

Exclusões de escopo: Esta dimensão de mercado não inclui diagnósticos por imagem in vivo, medicamentos terapêuticos ou consumíveis de laboratório em geral que não sejam especificamente utilizados para testes DIV.

Visão geral da segmentação

- Por Tipo de Teste

- Química Clínica

- Diagnósticos Moleculares

- Imunodiagnósticos

- Hematologia

- Coagulação

- Microbiologia

- Testes no Ponto de Atendimento

- Outros Tipos de Teste

- Por Produto e Serviço

- Instrumentos

- Reagentes e Kits

- Software e Serviços

- Por Espécime

- Sangue

- Urina

- Saliva

- Tecido e Biópsia

- Fezes

- Outros Espécimes

- Por Ambiente de Teste

- Testes em Laboratório Centralizado

- Testes no Ponto de Atendimento

- Autoteste / Cuidados Domiciliares

- Por Aplicação

- Doenças Infecciosas

- Diabetes

- Câncer / Oncologia

- Cardiologia

- Distúrbios Autoimunes

- Triagem Pré-natal e Neonatal

- Outras Aplicações

- Por Usuário Final

- Laboratórios de Diagnóstico Independentes

- Laboratórios Hospitalares

- Laboratórios de Consultórios Médicos

- Institutos Acadêmicos e de Pesquisa

- Usuários de Cuidados Domiciliares e Autoteste

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a coleta de sinais estáveis de saúde e diagnósticos em nível nacional na França, sendo posteriormente mapeados em relação à demanda e aos gastos com DIV. Fontes públicas como a Organização Mundial da Saúde, as estatísticas de saúde da OCDE, o Eurostat, publicações de saúde pública francesas e orientações regulatórias de dispositivos médicos foram utilizadas para compreender a carga de doenças, os percursos de teste e os padrões de prestação de cuidados. Quando relevante, a literatura clínica revisada por pares também foi verificada para confirmar como os volumes de testes mudam para condições-chave.

Para manter o modelo prático, a etapa documental também utilizou relatórios anuais de empresas, apresentações a investidores, páginas de associações e cobertura de imprensa confiável para verificar cruzadamente a disponibilidade de produtos e a direção de preços. Além disso, assinaturas pagas que abrangem dados financeiros de empresas e atividade de patentes foram utilizadas seletivamente para validar a escala de negócios e a atividade tecnológica sem depender de um único ponto de dados. Esta lista é apenas ilustrativa, e muitas outras fontes também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

Entrevistas primárias foram usadas para testar as premissas documentais, especialmente como os testes se deslocam entre laboratórios centralizados e ambientes de ponto de atendimento, e como os níveis de preço se movem para ensaios de alto volume. Conversamos com fabricantes, distribuidores, operadores de laboratório e partes interessadas clínicas em toda a França, para que a construção final do mercado reflita o comportamento de compra e a dinâmica de licitações.

Quando as entradas não se alinhavam, os entrevistados foram recontatados e as premissas foram restringidas ao que podia ser explicado por fatores de demanda claros e práticas comuns de precificação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 13% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 39% | |

| Participantes menores: 15% | Gerentes: 48% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down e bottom-up, em que a estrutura principal parte da demanda por testes de saúde na França e depois é traduzida em gastos com DIV por ambiente de teste e mix de produtos. Na prática, isso significou reconstruir o pool de demanda usando indicadores como contagens de pacientes diagnosticados e monitorados para condições-chave, taxas de triagem de rotina, frequência média de testes por percurso e a proporção de testes realizados em laboratórios centralizados versus canais de ponto de atendimento e autoteste. A precificação foi tratada usando faixas de preço de venda representativas, verificadas por feedback de entrevistas, e depois aplicadas aos volumes de forma a evitar dupla contagem entre instrumentos, reagentes e serviços relacionados.

Após a construção top-down, os totais foram verificados cruzadamente com aproximações bottom-up seletivas, como a direção da receita dos fornecedores, verificações de canal com distribuidores e cálculos amostrados de volume vezes preço para grupos de ensaios comuns. Quando uma categoria específica tinha visibilidade limitada, a lacuna foi tratada por meio de alocações conservadoras baseadas em participação, ancoradas em comportamentos de teste conhecidos, seguidas por uma revisão com especialistas para confirmar que ainda corresponde à realidade do ambiente de cuidado francês.

Para a previsão, foi utilizada uma análise de cenários, pois o crescimento ano a ano é fortemente influenciado pela política, pelo reembolso e pelo ritmo de adoção de novos formatos de teste. A visão prospectiva foi ancorada em como variáveis como o envelhecimento da população, a intensidade do monitoramento de doenças crônicas, a normalização dos testes de doenças infecciosas, a adoção da automação de laboratório e as expectativas de progressão de preços provavelmente evoluirão, com base no que os respondentes primários observam em orçamentos e licitações.

Validação de dados e ciclo de atualização

A validação foi feita em camadas, para que o resultado não dependa de um único conjunto de dados ou de uma única entrevista. Os resultados do modelo foram comparados com sinais independentes, incluindo mudanças no ambiente de teste, alterações de mix entre ensaios de rotina e diagnósticos avançados, e faixas de preço plausíveis, sendo as variações revisadas antes da aprovação final. Se um número parecesse exagerado, as premissas por trás dos volumes, preços ou mix eram revisitadas, e fazíamos o acompanhamento com as fontes para confirmar o que havia mudado.

O relatório é atualizado anualmente, e verificações intermediárias são acionadas quando ocorrem eventos materiais, como revisões de reembolso ou mudanças regulatórias importantes que afetam a disponibilidade de produtos. Antes da entrega, uma revisão final é concluída para que os clientes recebam uma visão atualizada, alinhada com as informações mais recentes disponíveis.

Comparação da estimativa de mercado de diagnósticos in vitro da França da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para DIV na França podem diferir mesmo quando o rótulo do tema parece o mesmo, porque cada estimativa faz suas próprias escolhas sobre o que é contabilizado e como a demanda é reconstruída. As lacunas geralmente vêm de diferenças na delimitação de produtos, no equilíbrio entre volumes e precificação, e na rapidez com que as premissas são atualizadas quando o comportamento de teste muda.

Ao acompanhar o mix de ambientes de teste, as faixas de preço médio de venda e os gatilhos de atualização anual, a Mordor Intelligence mantém o total de DIV na França vinculado a sinais de demanda observáveis (como a cadência de monitoramento de rotina e a penetração de ponto de atendimento), em vez de amplos conjuntos de gastos com dispositivos. Em algumas estimativas, suprimentos laboratoriais adjacentes ou categorias mais amplas de tecnologia médica são incorporados, enquanto em outras o modelo se baseia fortemente em um único ano-base histórico, que não capta totalmente a normalização pós-período nos testes de doenças infecciosas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,95 bilhões de USD (2025) | |

| Consultoria Global A | 4,37 bilhões de USD (2025) | Esta estimativa parece usar um conjunto de inclusão mais amplo em produtos e serviços, o que pode incorporar gastos adjacentes relacionados a laboratório e elevar o total em comparação com uma delimitação mais estrita, exclusivamente de DIV. |

| Editora do Setor B | 3,11 bilhões de USD (2023) | O ano-base e a janela de crescimento diferem, e o modelo implica um caminho de expansão muito mais plano, o que pode ocorrer quando a normalização dos testes pós-2023, as mudanças de mix e as atualizações de preços não são totalmente reverificadas. |

Entre os três valores, a dispersão é explicada principalmente pelas escolhas de delimitação e pelo momento do ano-base, seguidos de como volumes e precificação são combinados entre os ambientes. Nossa abordagem visa manter-se repetível, já que cada etapa está vinculada a fatores de demanda claros, verificações práticas de preços e ciclos de revisão fáceis de rastrear durante a validação.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da receita de testes diagnósticos na França até 2031?

O tamanho do mercado de diagnósticos in vitro na França está projetado em USD 5,95 bilhões até 2031, sob um CAGR de 7,08%.

Qual segmento apresenta o maior impulso de crescimento?

Os diagnósticos moleculares têm previsão de CAGR de 9,18%, à medida que a oncologia de precisão, a vigilância de doenças infecciosas e a triagem genética se expandem.

O que impulsiona a tendência em direção aos testes domiciliares?

Maior alfabetização digital do consumidor, familiaridade com a autocoleta adquirida durante a pandemia e interpretação de resultados vinculada a smartphones impulsionam um CAGR de 10,92% nos volumes de autoteste.

Como o IVDR afeta os fornecedores franceses?

Requisitos de evidências mais rigorosos, registro faseado no Eudamed e regras de notificação de fornecimento prolongam os cronogramas de aprovação e aumentam os custos de conformidade, particularmente para as PMEs.

Quais desafios de força de trabalho se avizinham para os laboratórios?

A França enfrenta um impacto negativo de 1,2% no CAGR devido à escassez de biólogos médicos e técnicos, especialmente fora dos principais centros urbanos, levando a investimentos em automação e treinamento.

Página atualizada pela última vez em: