Tamanho e Participação do Mercado de Diagnósticos Moleculares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos Moleculares por Mordor Intelligence

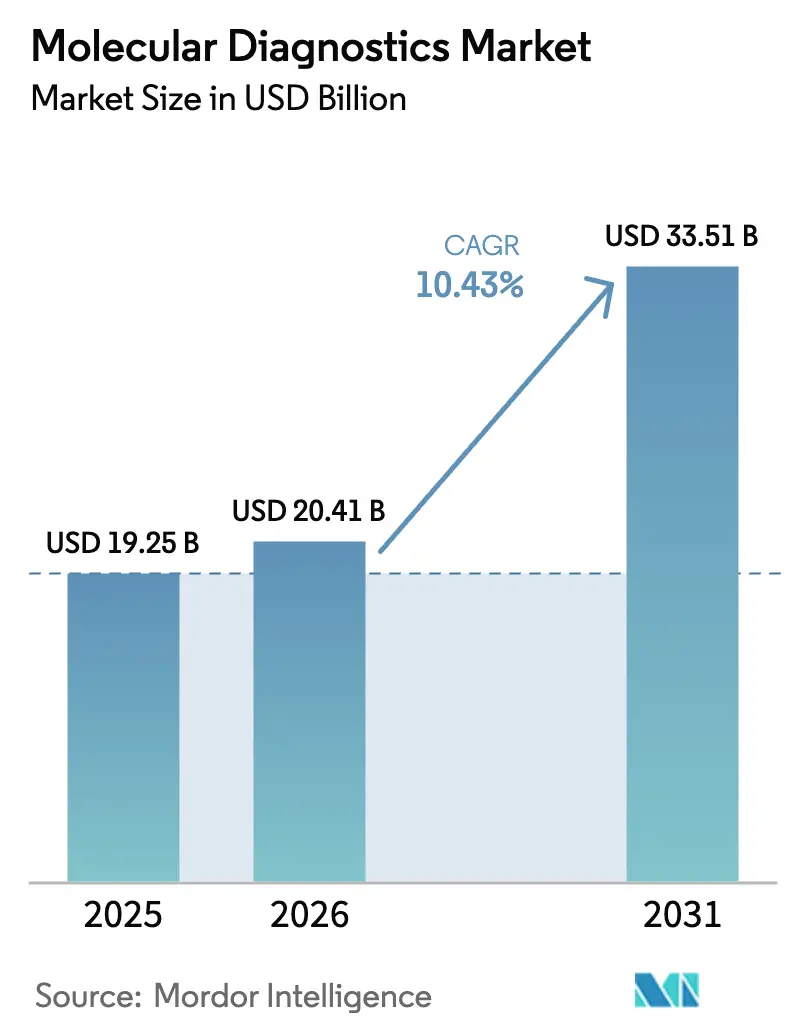

O tamanho do mercado de diagnósticos moleculares deverá atingir USD 20,41 bilhões em 2026 e está projetado para crescer para USD 33,51 bilhões até 2031, refletindo uma CAGR de 10,43%. A ampliação do reembolso para perfis genômicos e o estabelecimento de vias regulatórias mais claras para testes desenvolvidos em laboratório estão facilitando a transição da medicina de precisão da pesquisa para o atendimento de rotina. Custos de sequenciamento abaixo de USD 200 por genoma, designações de dispositivos inovadores da FDA para plataformas rápidas de genoma completo e implementações de ensaios com isenção CLIA em clínicas de varejo estão expandindo o acesso clínico. Enquanto isso, o Regulamento de Diagnóstico In Vitro (IVDR) da União Europeia intensifica a vigilância pós-comercialização e comprime as margens para fabricantes menores, consolidando a demanda em torno de plataformas integradas. A queda nos preços por teste, a adoção de painéis sindrômicos multiplex em hospitais e a integração vertical farmacêutica em serviços genômicos internos aceleram conjuntamente a adoção em oncologia, doenças infecciosas e programas de saúde populacional.

Principais Conclusões do Relatório

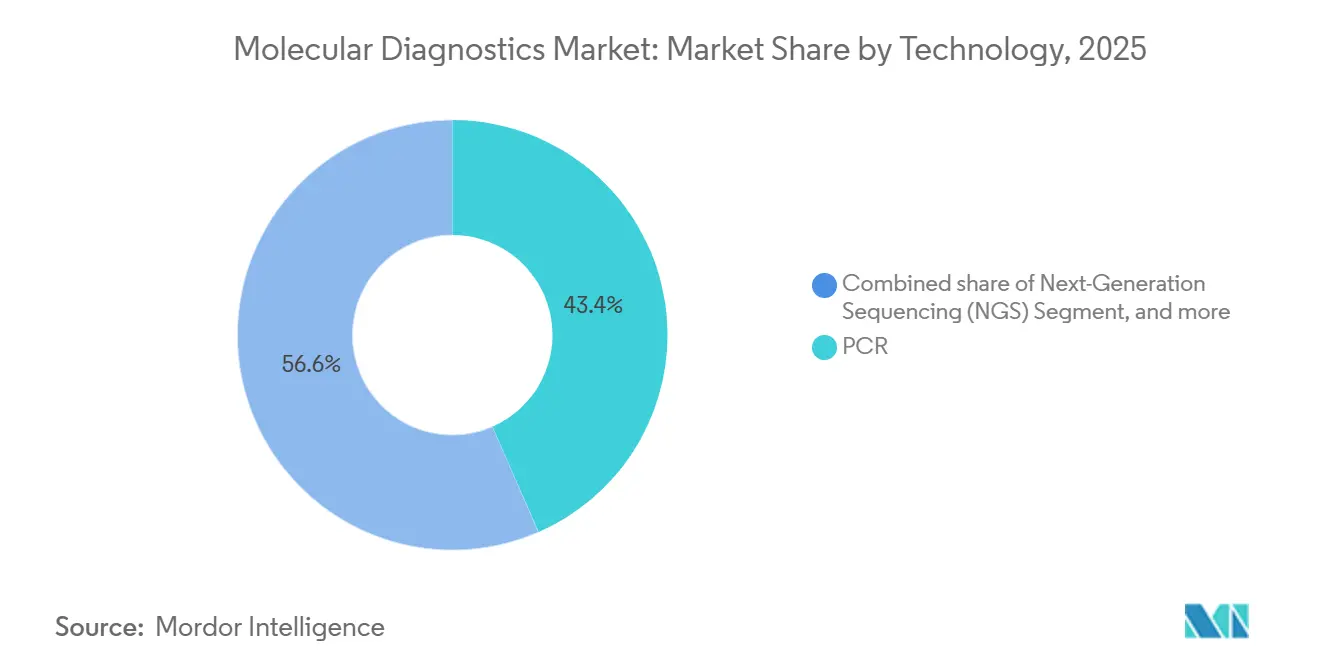

- Até 2025, a reação em cadeia da polimerase (PCR) capturou 43,44% da participação do mercado de diagnósticos moleculares; o sequenciamento de nova geração está projetado para avançar a uma CAGR de 11,56% até 2031.

- Por aplicação, as doenças infecciosas lideraram com uma participação de receita de 60,57% em 2025, enquanto a oncologia apresentou o crescimento mais rápido a uma CAGR de 11,88% de 2026 a 2031.

- Por produto, reagentes e kits detinham 77,40% do tamanho do mercado de diagnósticos moleculares em 2025; instrumentos e sistemas devem expandir a uma CAGR de 13,61% até 2031.

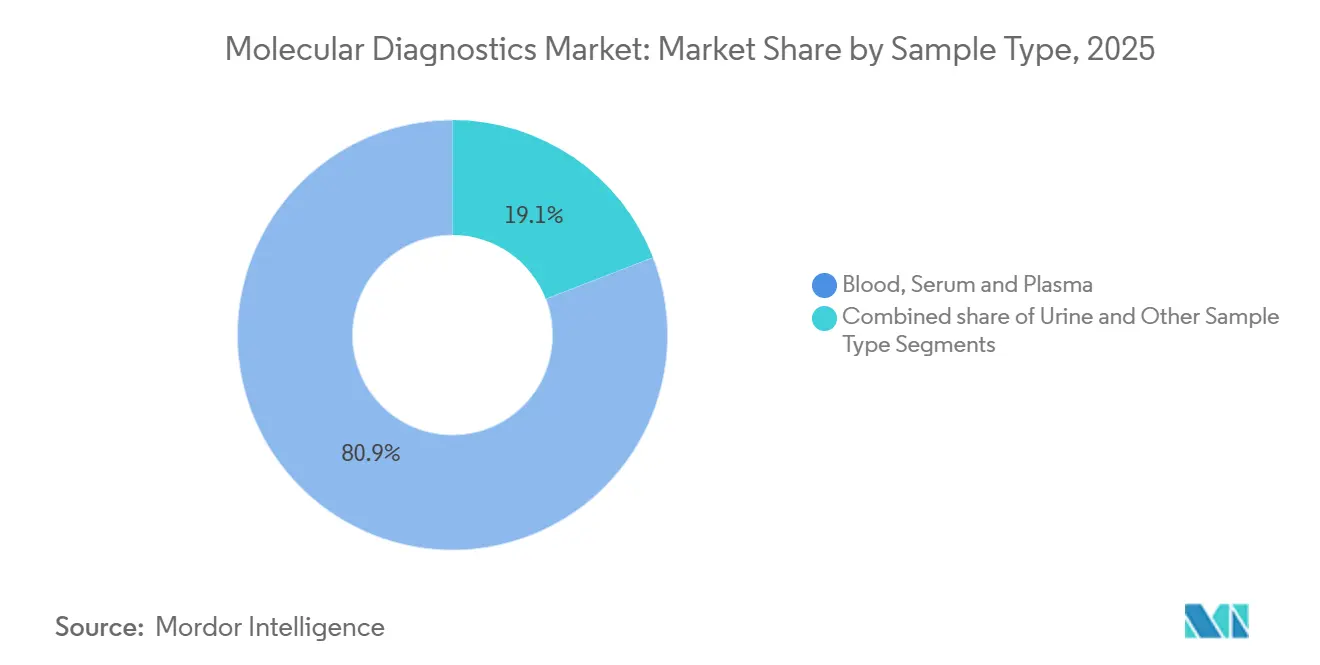

- Por tipo de amostra, sangue, soro e plasma representaram 80,89% do tamanho do mercado de diagnósticos moleculares em 2025, enquanto a urina registrou uma perspectiva de CAGR de 11,30%.

- Por usuário final, laboratórios de diagnóstico e referência representaram uma participação de 22,97% do tamanho do mercado de diagnósticos moleculares em 2025, e os hospitais estão projetados para crescer a uma CAGR de 9,99% até 2031.

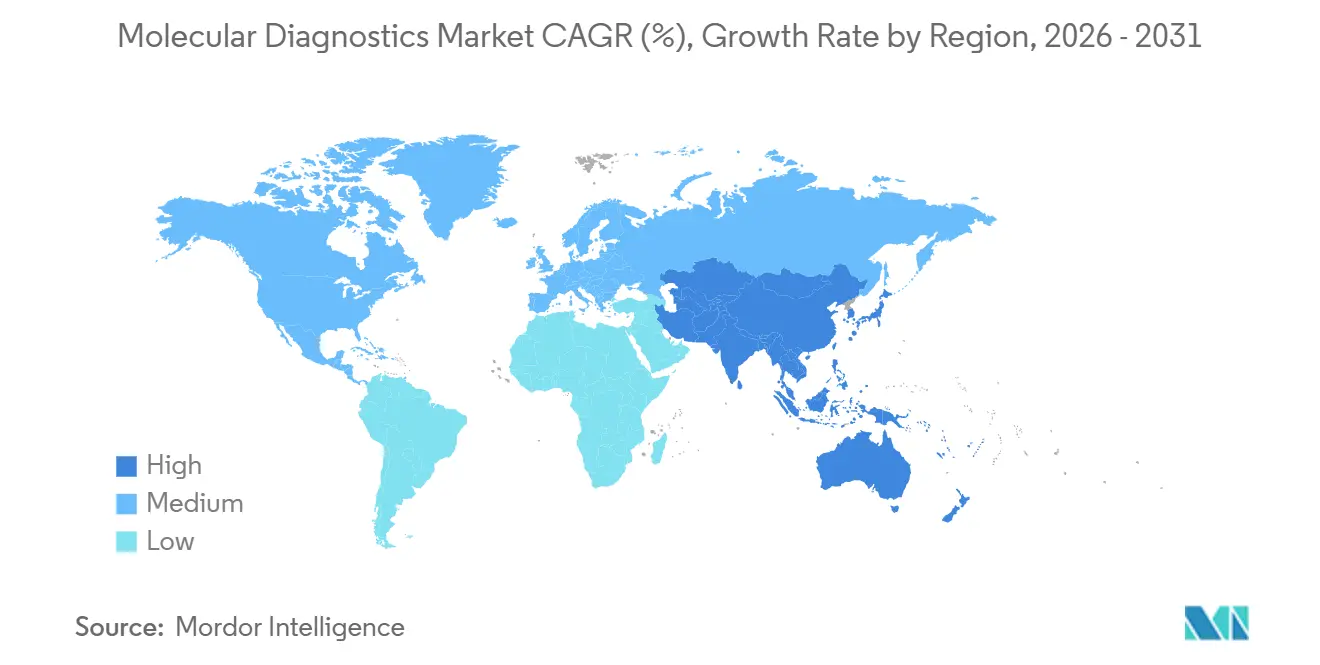

- Por geografia, a América do Norte dominou com uma participação de receita de 42,54% em 2025, enquanto a região Ásia-Pacífico está projetada para registrar a maior CAGR de 11,35% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos Moleculares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Diagnósticos Moleculares Rápidos no Ponto de Atendimento | +2.1% | Global, com América do Norte e Europa liderando a adoção; expansão na Ásia-Pacífico acelerando | Curto prazo (≤ 2 anos) |

| Integração de Diagnósticos Complementares com Terapias Direcionadas | +1.8% | Global, concentrado na América do Norte, Europa e Japão com vias regulatórias estabelecidas | Médio prazo (2-4 anos) |

| Queda nos Custos de Sequenciamento e Expansão do Reembolso Clínico de NGS | +2.3% | Global, com América do Norte e Europa impulsionando o reembolso; Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Surgimento de Painéis Sindrômicos Multiplex para Gestão de Doenças Infecciosas | +1.6% | Global, com adoção hospitalar mais elevada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Descentralização dos Testes por meio de Plataformas com Isenção CLIA e Clínicas de Varejo | +1.4% | América do Norte liderando; adoção inicial na Europa e mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas de Genômica Populacional e Preparação para Pandemias Financiados pelo Governo | +1.5% | Global, com Reino Unido, Japão, China, Arábia Saudita e Emirados Árabes Unidos investindo fortemente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Diagnósticos Moleculares Rápidos no Ponto de Atendimento

As plataformas de ponto de atendimento encurtam os ciclos diagnósticos de dias para minutos, permitindo decisões imediatas de prescrição e reduzindo o uso inadequado de antibióticos em 31% nas clínicas de atendimento de urgência. Sistemas portáteis fornecem resultados em menos de 15 minutos e se integram com prontuários eletrônicos de saúde, correspondendo ao fluxo de trabalho das clínicas de varejo onde o volume impulsiona a lucratividade. Os pagadores reconhecem as economias geradas pela redução de reinternações hospitalares, e o reembolso por paridade elimina a histórica vantagem de custo dos laboratórios centralizados. Redes de farmácias de varejo anunciaram implementações nacionais de painéis respiratórios em 2025, deslocando os testes de alto volume dos departamentos de emergência. À medida que as autorizações com isenção CLIA se expandem para ensaios de doenças crônicas, os testes iniciados pelo consumidor estão destinados a se tornar um componente rotineiro das consultas de atenção primária.

Integração de Diagnósticos Complementares com Terapias Direcionadas

Os reguladores agora consideram os diagnósticos complementares como pré-requisitos para a maioria das terapias direcionadas. A FDA aprovou pares adicionais de biomarcadores-medicamentos KRAS, NTRK e HER2 em 2024, ampliando a utilidade do perfil genômico em uma única execução. A orientação da EMA exige dados de validação no primeiro registro do medicamento, comprimindo o ciclo de desenvolvimento diagnóstico-terapêutico, mas elevando os limites de investimento[1]Comissão Europeia, "Regulamento de Diagnóstico In Vitro," ec.europa.eu. A revisão acelerada do Japão reduz as aprovações de diagnósticos complementares para medicamentos órfãos para 10 meses, incentivando o desenvolvimento de ensaios para mutações raras. As pontuações de carga mutacional tumoral e instabilidade de microssatélites agrupadas em fluxos de trabalho únicos conservam o tecido e aceleram os relatórios, tornando os painéis de múltiplos biomarcadores o padrão de atendimento. Os patrocinadores farmacêuticos estão cada vez mais financiando a pesquisa e desenvolvimento de diagnósticos para garantir o acesso ao mercado de medicamentos, alinhando assim os incentivos em toda a cadeia de valor.

Queda nos Custos de Sequenciamento e Expansão do Reembolso Clínico de NGS

O custo médio de sequenciamento caiu 42% desde 2022, com testes de genoma completo agora disponíveis a USD 199 por amostra em laboratórios de alto rendimento. O CMS agora reembolsa até USD 3.000 para perfis tumorais abrangentes, e seguradoras privadas cobrem biópsias líquidas de doença residual mínima para cânceres colorretais e de mama[2]Centros de Serviços Medicare e Medicaid, "Decisão de Cobertura Nacional de Biópsia Líquida para Câncer Colorretal," cms.gov. A China adicionou 23 painéis de oncologia de NGS ao seu catálogo nacional, oferecendo taxas de pagamento de 70%, o que deve triplicar os volumes prospectivos de testes nas principais cidades até 2027. Programas de sequenciamento populacional, como o Programa de Genomas de Recém-Nascidos do Reino Unido e a Iniciativa de Medicina Genômica do Japão, fornecem demanda sustentada por instrumentos de alta capacidade e pipelines de bioinformática baseados em nuvem. Esses fatores sustentam uma perspectiva robusta de receita, apesar da redução das margens por teste.

Surgimento de Painéis Sindrômicos Multiplex para Gestão de Doenças Infecciosas

Os painéis sindrômicos agrupam 15 a 30 patógenos em um único ensaio, reduzindo o tempo para a terapia adequada em 22 horas nas UTIs em comparação com os métodos de cultura. As diretrizes da IDSA agora recomendam painéis multiplex como ferramentas de primeira linha para pneumonia adquirida na comunidade, acelerando a inclusão em formulários. Os volumes de painéis respiratórios pós-COVID se recuperaram durante a temporada de influenza de 2024-2025, à medida que os hospitais buscavam diferenciar rapidamente entre gripe, VSR e SARS-CoV-2. Os programas de gestão penalizam o uso excessivo de antibióticos de amplo espectro, criando incentivos financeiros para diagnósticos moleculares rápidos que permitem prescrições direcionadas. Espera-se que essa mudança migre para os fluxos de trabalho de infecções gastrointestinais e da corrente sanguínea à medida que o conteúdo dos painéis se expande.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Operacionais para Plataformas Moleculares Avançadas | -1.7% | Global, com barreiras de custo mais elevadas em mercados emergentes e hospitais comunitários | Médio prazo (2-4 anos) |

| Estruturas Regulatórias Complexas e em Evolução (IVDR da UE, Regra LDT da FDA) | -1.4% | Europa e América do Norte principalmente; repercussão para fabricantes dependentes de exportação | Médio prazo (2-4 anos) |

| Incertezas de Reembolso para Perfis Genômicos Amplos e Biópsia Líquida | -1.2% | Global, com América do Norte e Europa enfrentando lacunas de cobertura; Ásia-Pacífico atrasada | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Qualificada em Laboratórios Moleculares | -1.0% | Global, com escassez aguda na América do Norte e Europa; emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais para Plataformas Moleculares Avançadas

Os sequenciadores de bancada custam USD 500.000, enquanto os sistemas de alto rendimento excedem USD 1 milhão, criando barreiras de adoção para hospitais comunitários. Os gastos anuais com reagentes acima de USD 300.000 pressionam as já estreitas margens laboratoriais, e o custo médio de reagente mais análise por perfil abrangente é de USD 1.200, mesmo com o Medicare pagando USD 3.000 por teste. Os contratos de arrendamento e aluguel de reagentes compensam os custos de capital, mas prendem os laboratórios em compromissos de vários anos. As instituições de baixo volume recorrem a modelos de envio externo, aceitando prazos de entrega de 7 a 10 dias que atrasam o início da terapia. Os obstáculos econômicos restringem assim a descentralização, particularmente em mercados emergentes onde o financiamento de capital é escasso.

Estruturas Regulatórias Complexas e em Evolução (IVDR da UE, Regra LDT da FDA)

O IVDR da UE agora exige revisão por organismo notificado, adicionando EUR 50.000–200.000 por ensaio e até 18 meses aos prazos de lançamento. A MedTech Europe relata que 38% das pequenas empresas de diagnóstico in vitro estão considerando a saída do mercado devido aos custos de conformidade. A regra LDT da FDA exige submissões de ensaios de alto risco até 2027 e ensaios de risco moderado até 2029, com um custo estimado de conformidade de USD 1,5 bilhão ao longo de cinco anos. Estruturas divergentes obrigam as empresas multinacionais a adotar portfólios específicos por região, atrasando assim os lançamentos globais e aumentando os custos de duplicação de pesquisa e desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Impulso do Sequenciamento, PCR Consolidado

A reação em cadeia da polimerase gerou 43,44% da receita de 2025, sublinhando seu domínio nos fluxos de trabalho de doenças infecciosas de resposta rápida. O sequenciamento de nova geração está projetado para crescer a uma CAGR de 11,56%, impulsionado pelo perfil oncológico e diagnóstico de doenças raras, posicionando o mercado de diagnósticos moleculares para uma adoção multi-ômica mais ampla. A presença com isenção CLIA do PCR apoia os testes rápidos de atendimento de urgência, enquanto a capacidade multiplex do sequenciamento aborda casos oncológicos complexos e genômica populacional. O PCR digital surge como uma ferramenta para quantificar mutações raras, complementando o NGS em vez de substituí-lo. A orientação da FDA que permite padrões de referência baseados em PCR para validação de sequenciamento reduz os testes confirmatórios redundantes, facilitando assim transições suaves de perfis de gene único para perfis abrangentes.

Os laboratórios clínicos agora implantam arquiteturas de dupla modalidade, combinando PCR rápido para decisões críticas no tempo com sequenciamento de alto rendimento para insights genômicos abrangentes. As plataformas de sequenciamento que agrupam a preparação de amostras por meio de bioinformática mitigam a escassez de pessoal automatizando etapas intensivas em mão de obra. À medida que os ensaios de detecção precoce de múltiplos cânceres entram nas vias de cobertura, a economia por paciente do sequenciamento melhora, solidificando seu papel na próxima curva de crescimento do mercado de diagnósticos moleculares.

Por Aplicação: Oncologia Acelera Além das Doenças Infecciosas

As doenças infecciosas mantiveram uma participação de 60,57% em 2025, mas a CAGR de 11,88% da oncologia até 2031 está destinada a ultrapassá-las, reforçando a mudança do mercado de diagnósticos moleculares em direção ao gerenciamento do câncer. A biópsia líquida detecta a recorrência molecular quase nove meses antes da imagem no câncer colorretal, reformulando os protocolos de vigilância. A cobertura do Medicare para biópsia líquida de câncer colorretal, a USD 920 por teste, adiciona uma ferramenta de rastreamento reembolsada para 50 milhões de americanos elegíveis. A farmacogenômica ganha força à medida que os alertas de prontuário eletrônico sinalizam interações gene-medicamento, catalisando a genotipagem preventiva na atenção primária. Os painéis sindrômicos em microbiologia reduzem a exposição a antibióticos e encurtam as internações em UTI, mantendo receitas estáveis de doenças infecciosas mesmo com a aceleração do crescimento da oncologia.

Por Produto: Instrumentos Crescem com a Descentralização

Reagentes e kits entregaram 77,40% da receita em 2025, enquanto instrumentos e sistemas registraram uma CAGR de 13,61% à medida que os locais descentralizados investem em sistemas adequados para bancada. Os ecossistemas fechados combinam hardware com consumíveis para garantir desempenho e conformidade consistentes, assegurando vendas recorrentes. As assinaturas de bioinformática em nuvem, cobradas por caso, convertem custos fixos em custos variáveis, tornando-as atraentes para locais com volumes flutuantes. Os aceleradores de dados genômicos que reduzem o tempo de análise de horas para minutos geraram USD 180 milhões em 2024, sublinhando a crescente proeminência da infraestrutura computacional. Dispositivos integrados de amostra a relatório receberam aprovação da FDA, permitindo que hospitais sem expertise em patologia molecular incorporem rapidamente painéis de oncologia.

Por Tipo de Amostra: Sangue Dominante, Espécimes Não Invasivos se Multiplicam

Sangue, soro e plasma permanecem como insumos primários para testes oncológicos e pré-natais, ancorando as receitas por tipo de amostra. Os ensaios de urina para rejeição de transplante renal e infecções urinárias expandem o menu, auxiliados pela quantificação de DNA livre de células derivado do doador. Os kits de coleta de saliva facilitam a participação em casa em projetos de biobanco, permitindo o armazenamento estável de ácidos nucleicos por anos sem refrigeração. Os testes respiratórios baseados em swab persistirão no pós-pandemia à medida que os protocolos sindrômicos ao longo do ano se tornam normalizados. A orientação da FDA esclarece a variabilidade entre plasma e soro na validação de biópsia líquida, sustentando os padrões de reprodutibilidade dos ensaios. O diversificado cenário de amostras atrai participantes relutantes em se submeter a biópsias invasivas, expandindo assim o alcance do mercado de diagnósticos moleculares.

Por Usuário Final: Canais de Ponto de Atendimento Corroem a Participação dos Laboratórios Centrais

Os laboratórios de diagnóstico e referência detinham 22,97% da receita em 2025, mas os hospitais mostram uma CAGR de 9,99%, perturbando o modelo tradicional de teste em hub e spoke. As clínicas de varejo capturam a demanda por testes respiratórios agudos, atendendo populações sem acesso a médicos de atenção primária. Os laboratórios hospitalares estão cada vez mais terceirizando o sequenciamento complexo para centros de referência especializados, concentrando assim sua capacidade interna em painéis sindrômicos de resposta rápida. Os centros acadêmicos se voltam da fabricação de testes para a interpretação clínica, alinhando-se com os mandatos de qualidade da FDA. A aceitação do consumidor de testes moleculares baseados em farmácia redefine as expectativas de prazo de entrega e transparência, incorporando modalidades descentralizadas nas vias de atendimento cotidianas.

Análise Geográfica

A América do Norte gerou 42,54% da receita de 2025, impulsionada pelos altos gastos per capita e pela rápida adoção de diagnósticos de precisão pelos pagadores. Os cortes na tabela de honorários do CMS em 2025 reduziram as margens para testes genômicos de baixa complexidade, levando os laboratórios a priorizar painéis de oncologia com reembolso mais robusto. O Canadá ampliou a cobertura para farmacogenômica de antidepressivos e anticoagulantes, ampliando a genotipagem preventiva na atenção primária. Os volumes de biópsia líquida ultrapassaram 2 milhões de amostras nos EUA em 2024, representando 80% da atividade global.

A região Ásia-Pacífico está prevista para crescer a uma CAGR de 11,35%, sustentada pelo aumento do financiamento para genômica populacional. A iniciativa de USD 1,8 bilhão do Japão para sequenciar 1 milhão de genomas até 2028 acelera as vendas locais de instrumentos. A inclusão de painéis de câncer de NGS pela China em 2024 com reembolso de 70% impulsiona o crescimento de volume de três dígitos nas cidades de primeiro nível. Os hospitais privados da Índia implantam perfis de oncologia de NGS para clientes que pagam do próprio bolso, enquanto os fabricantes sul-coreanos expandem as exportações de painéis de PCR pelo Sudeste Asiático.

A Europa enfrenta retiradas de produtos relacionadas ao IVDR à medida que 38% das pequenas empresas de diagnóstico in vitro contemplam a saída, restringindo a oferta. O Programa de Genoma Humano da Arábia Saudita e as iniciativas de sequenciamento de recém-nascidos dos Emirados Árabes Unidos estão tornando o Oriente Médio um novo polo de investimento em infraestrutura genômica. O serviço de saúde pública do Brasil financiou ensaios moleculares para tuberculose e resistência a medicamentos para HIV em 2024, catalisando a adoção apesar das restrições orçamentárias. O impulso geográfico, portanto, depende da estabilidade do reembolso e da capacidade de fabricação doméstica, fatores que ditarão as mudanças de participação de mercado até 2031.

Cenário Competitivo

Os cinco principais players controlam aproximadamente 55% da receita de 2025, refletindo um nível moderado de concentração. Os líderes de plataforma fechada agrupam instrumentos, reagentes e relatórios clínicos baseados em inteligência artificial sob contratos de vários anos, enquanto os desafiantes de arquitetura aberta cortejam desenvolvedores de ensaios de nicho. As patentes de sequenciamento em torno de fluxos de trabalho de DNA tumoral circulante excedem 200 nos EUA, dissuadindo novos entrantes. As plataformas de interpretação habilitadas por inteligência artificial cobram USD 500 por caso oncológico, monetizando dados em vez de consumíveis.

A integração vertical se intensifica à medida que as empresas farmacêuticas adquirem laboratórios genômicos para garantir testes de biomarcadores para ensaios clínicos e diagnósticos complementares. Enquanto isso, startups baseadas em cartucho visam locais de menor volume com modelos de consumíveis de uso único que evitam gastos de capital.

Os padrões de referência orientados pela ISO para biópsia líquida visam harmonizar o desempenho dos ensaios, potencialmente reduzindo as barreiras para entrantes de segunda geração. O foco competitivo, portanto, muda do rendimento bruto para o suporte à decisão clínica, agregação de dados e propriedade do fluxo de trabalho de ponta a ponta, moldando a trajetória do mercado de diagnósticos moleculares até 2031.

Líderes do Setor de Diagnósticos Moleculares

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Danaher Corp (Cepheid & Beckman Coulter)

Qiagen N.V.

Abbott

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Tia Health e a Molecular Testing Labs firmaram parceria para oferecer o primeiro kit de teste de IST domiciliar aprovado pela FDA, disponível virtualmente e em clínicas em todo o país. O Teste de IST Abbott simpli-COLLECT™ detecta quatro ISTs comuns, permitindo que os pacientes coletem amostras de forma privada em casa e recebam resultados mais rápidos com suporte dos provedores da Tia.

- Julho de 2025: A Matrix Medical Network anunciou uma parceria estratégica com a CareNexa, LLC, operando como Molecular Testing Labs (MTL). A MTL é um laboratório certificado e credenciado conhecido por sua inovação em diagnósticos moleculares. Esta colaboração visa melhorar os resultados de saúde dos pacientes e proporcionar maior valor aos clientes da Matrix.

- Maio de 2025: A Genesis Healthcare expandiu sua plataforma de análise baseada em nuvem na AWS para apoiar pesquisas genômicas em larga escala, sublinhando o vínculo crescente entre computação em hiperescala e diagnósticos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de diagnóstico molecular como o conjunto de todos os testes de grau clínico que identificam sequências de DNA ou RNA, alterações de nucleótido único, inserções, deleções ou rearranjos, utilizados para detetar, quantificar ou monitorizar doenças infeciosas, distúrbios genéticos e marcadores oncológicos em amostras humanas. A valorização abrange reagentes, consumíveis, instrumentos e software licenciado para a gestão de doentes em laboratórios centrais, laboratórios hospitalares, contextos de ponto de cuidado e canais autorizados de recolha domiciliária.

Exclusão do âmbito: reagentes de uso exclusivo para investigação, ensaios veterinários e serviços puramente de bioinformática permanecem fora dos nossos valores.

Visão Geral da Segmentação

- Por Tecnologia

- PCR

- Sequenciamento de Nova Geração (NGS)

- Hibridização In Situ

- Chips e Microarrays

- Espectrometria de Massa

- Outras Tecnologias

- Por Aplicação

- Doenças Infecciosas

- Oncologia

- Farmacogenômica

- Microbiologia

- Rastreamento de Doenças Genéticas

- Tipagem de Antígeno Leucocitário Humano

- Rastreamento de Sangue

- Por Produto

- Reagentes e Kits

- Instrumentos e Sistemas

- Software e Serviços

- Por Tipo de Amostra

- Sangue, Soro e Plasma

- Urina

- Outros Tipos de Amostra (Saliva, Tecido, Swabs)

- Por Usuário Final

- Hospitais

- Laboratórios de Diagnóstico e Referência

- Institutos Acadêmicos e de Pesquisa

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Pesquisa Documental

Começámos por compilar dados de produção, comércio e volume de procedimentos a partir de fontes públicas de referência, como a Organização Mundial de Saúde, os Centers for Medicare & Medicaid Services, as Estatísticas de Saúde da OCDE e o International Trade Centre. Seguidamente, incorporámos registos de ensaios clínicos e principais revistas científicas revistas por pares (para tendências de penetração de ensaios). A nossa equipa extraiu também bases de instalação de instrumentos e rácios de consumo de reagentes a partir de registos SEC, portais nacionais de concursos públicos e agregadores de notícias de confiança como o Dow Jones Factiva.

As famílias de patentes obtidas através da Questel, bem como as listas de preços publicadas em portais de aprovisionamento hospitalar, permitiram-nos comparar os preços médios de venda e os ciclos de renovação tecnológica. Estes exemplos ilustram, sem esgotar, as fontes secundárias consultadas pelos analistas da Mordor.

Investigação Primária

Para fundamentar as informações secundárias, realizámos entrevistas com diretores de laboratório, clínicos de doenças infeciosas, conselheiros genéticos em oncologia e responsáveis de aprovisionamento na América do Norte, Europa e principais centros da Ásia-Pacífico. As suas perspetivas sobre a composição do menu de testes, a migração de painéis de PCR para NGS e as frequências de reencomendar kits permitiram-nos ajustar os coeficientes de utilização e as curvas de adoção futura.

Dimensionamento de Mercado e Previsão

Uma abordagem descendente de incidência para testes começa com a prevalência de doenças, os volumes de procedimentos laboratoriais e os tetos de reembolso, que são depois reconciliados com consolidações ascendentes seletivas das divulgações de receitas dos principais fornecedores. Variáveis como o preço médio de venda de kits de PCR, a capacidade de execução de NGS, as taxas de penetração no ponto de cuidado, as aprovações regulatórias e as despesas de saúde per capita orientam o nosso modelo. As previsões recorrem a regressão multivariada, permitindo sobreposições de cenários fornecidas por especialistas primários sobre compressão de preços e alterações de diretrizes. As lacunas nas consolidações de fornecedores são colmatadas através de proxies regionais de expedição e harmonização de ASP.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, os nossos analistas triangulam os resultados com tarifas de importação, sinais das chamadas de resultados trimestrais e conjuntos de dados epidemiológicos externos; as anomalias desencadeiam verificações adicionais. Os relatórios são atualizados anualmente, com ajustes intercalares caso eventos relevantes, como uma autorização importante da FDA, alterem a linha de base.

Por Que Razão a Nossa Linha de Base em Diagnóstico Molecular Inspira Confiança

As estimativas publicadas variam, e reconhecemos que as escolhas de âmbito, as escalas de preços e a cadência de atualização são frequentemente os principais fatores de dispersão.

Os principais fatores de divergência incluem se os kits para animais de companhia são contabilizados, se os testes COVID de venda livre inflacionam os totais, o ano de referência cambial aplicado e a agressividade com que a erosão futura do ASP é modelada; é aqui que a Mordor Intelligence aplica filtros rigorosos e auditorias anuais de fontes.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 17,94 mil milhões (2025) | Mordor Intelligence | - |

| USD 27,00 mil milhões (2024) | Global Consultancy A | Inclui reagentes de uso exclusivo para investigação e duplica os volumes de COVID OTC |

| USD 19,48 mil milhões (2025) | Industry Association B | Omite a erosão de preços após a expiração de patentes e assume reembolso estático |

| USD 45,11 mil milhões (2025) | Regional Consultancy C | Combina diagnóstico de precisão e segmentos IVD mais abrangentes na definição |

Estas comparações demonstram que, ao ancorar nos casos de uso de cuidados ao doente, em pares preço-volume validados e numa atualização anual, a Mordor fornece uma linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de diagnósticos moleculares?

O mercado está em USD 20,41 bilhões em 2026 e está projetado para atingir USD 33,51 bilhões até 2031.

Qual tecnologia está crescendo mais rapidamente dentro dos diagnósticos moleculares?

O sequenciamento de nova geração registra uma CAGR de 11,56% até 2031 devido à expansão das aplicações em oncologia e doenças raras.

Como as clínicas de varejo estão influenciando a adoção de diagnósticos moleculares?

As plataformas com isenção CLIA permitem que as farmácias ofereçam painéis respiratórios em 15 minutos, para canais de ponto de atendimento.

Qual região deve registrar o maior crescimento até 2031?

A Ásia-Pacífico lidera com uma CAGR projetada de 11,35%, impulsionada por iniciativas de genômica populacional financiadas pelo governo.

Quais mudanças regulatórias mais impactam os laboratórios de diagnósticos moleculares?

O IVDR da UE e a regra final LDT da FDA adicionam custos significativos de conformidade e estendem o tempo de comercialização para novos ensaios.

Quão concentrada é a concorrência entre os fornecedores de diagnósticos moleculares?

As cinco principais empresas detêm aproximadamente 55% da receita, refletindo concentração moderada com espaço para entrantes especializados.

Página atualizada pela última vez em: