Tamanho e Participação do Mercado de Diagnósticos Clínicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

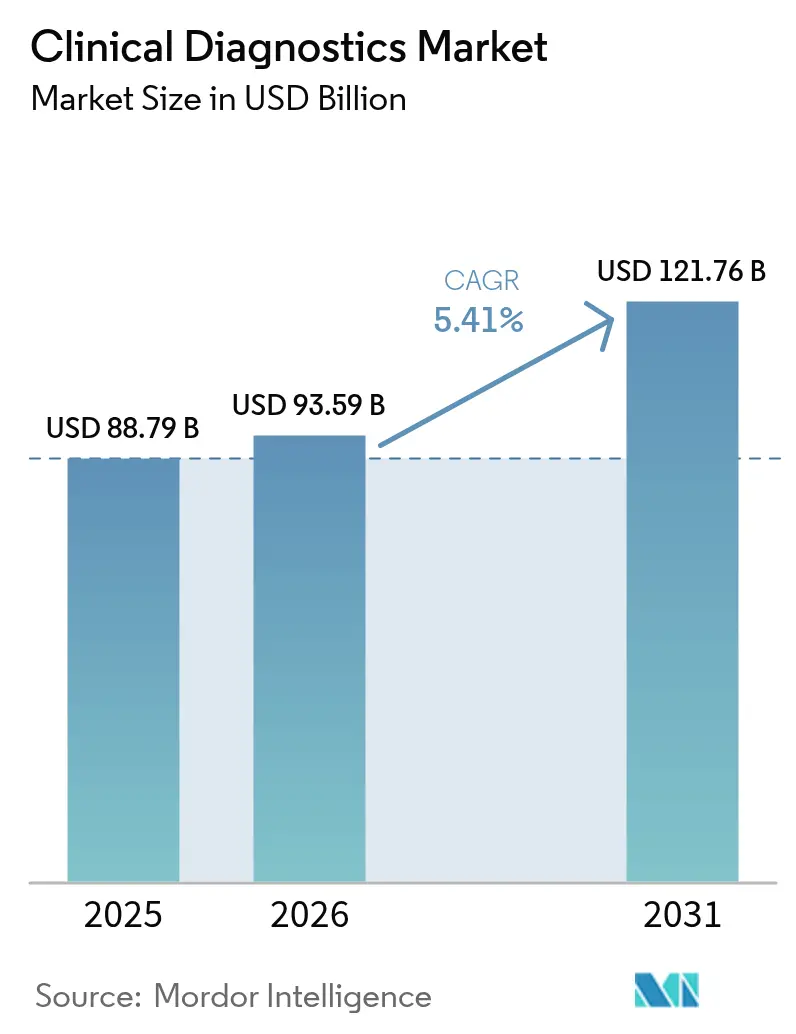

| Tamanho do Mercado (2026) | 93.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 121.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos Clínicos por Mordor Intelligence

Espera-se que o mercado de diagnósticos clínicos cresça de USD 88,79 bilhões em 2025 para USD 93,59 bilhões em 2026 e está previsto para atingir USD 121,76 bilhões até 2031 a um CAGR de 5,41% no período de 2026-2031. Essa perspectiva sinaliza uma transição da volatilidade impulsionada pela pandemia para um crescimento estável, à medida que os laboratórios convergem automação, inteligência artificial e capacidades de medicina de precisão. O aumento da prevalência de doenças crônicas mantém elevados os volumes de rotina do Hemograma Completo (CBC), enquanto os painéis de biomarcadores oncológicos crescem mais rapidamente à medida que os sistemas de saúde adotam modelos de atendimento personalizado. A pressão sobre os preços dos reagentes se intensifica à medida que a automação de instrumentos reduz o consumo por teste, enquanto os softwares de gestão de dados passam do status de "desejável" para "missão crítica" para garantia de qualidade e interoperabilidade. As economias emergentes canalizam investimentos em infraestrutura para formatos de testes descentralizados e domiciliares, expandindo o mercado de diagnósticos clínicos além de sua base institucional tradicional.

Principais Conclusões do Relatório

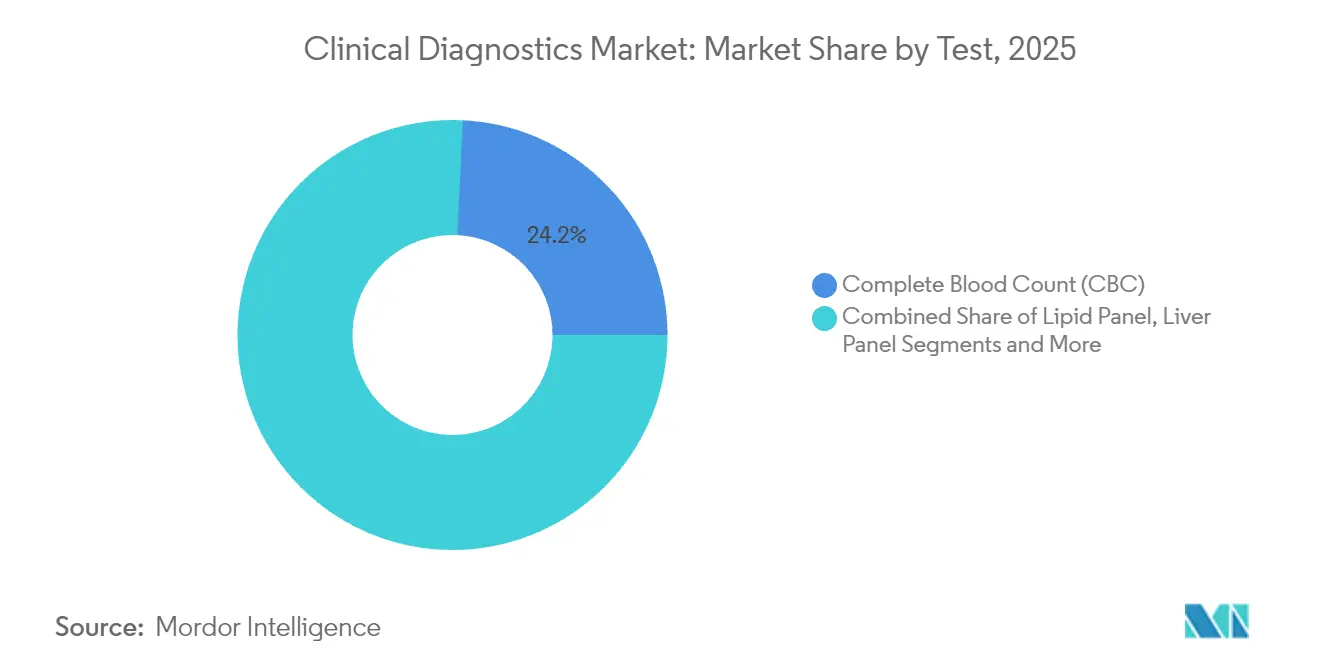

- Por teste, o CBC deteve 24,24% da participação do mercado de diagnósticos clínicos em 2025, enquanto os testes de oncologia e marcadores tumorais têm projeção de crescimento a um CAGR de 10,39% até 2031.

- Por produto, reagentes e kits lideraram com 64,98% de participação em 2025; o software e os serviços de gestão de dados devem registrar o maior CAGR de 10,62% até 2031.

- Por tecnologia, imunoensaio e imunoquímica capturaram 32,25% de participação em 2025, enquanto os diagnósticos moleculares se expandirão a um CAGR de 12,05%.

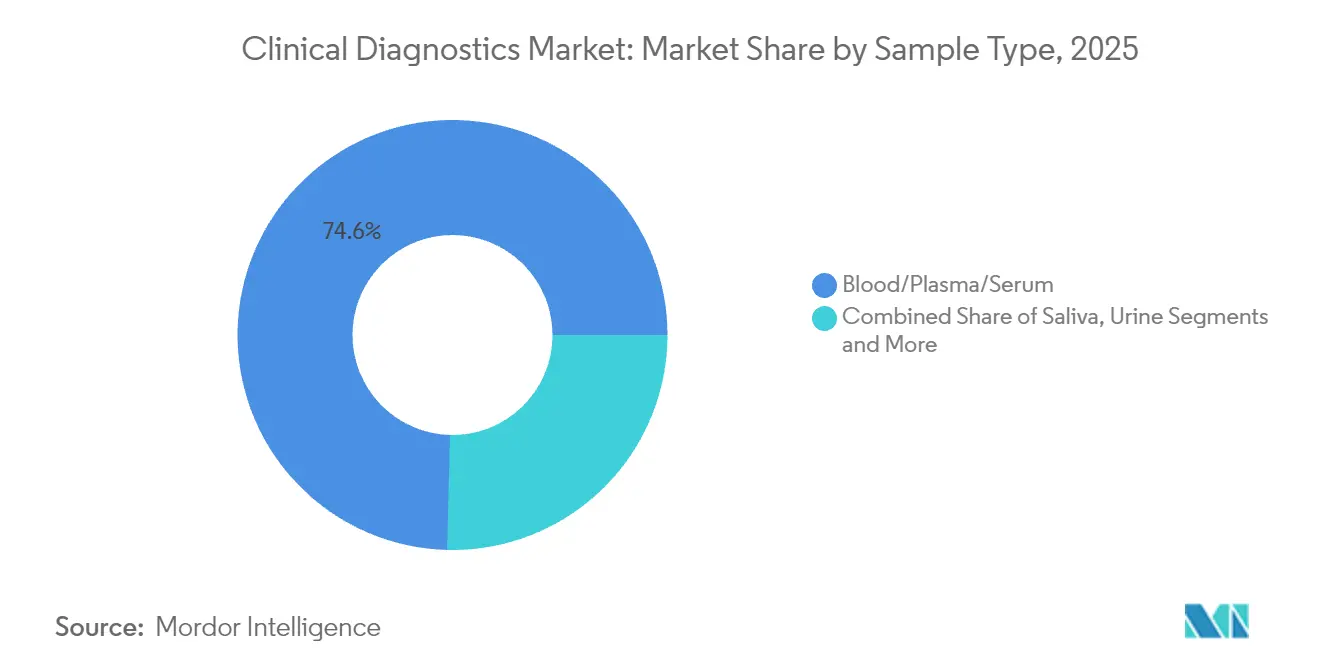

- Por tipo de amostra, sangue/plasma/soro representou 74,60% da participação do tamanho do mercado de diagnósticos clínicos em 2025; os testes de saliva estão no caminho para um CAGR de 10,32%.

- Por ambiente, os laboratórios clínicos centralizados detiveram 61,40% de participação em 2025, porém os testes domiciliares estão preparados para o CAGR mais forte de 13,48%.

- Por usuário final, os laboratórios hospitalares detiveram 57,65% de participação em 2025, enquanto os ambientes de ponto de atendimento apresentam uma perspectiva de CAGR de 11,55%.

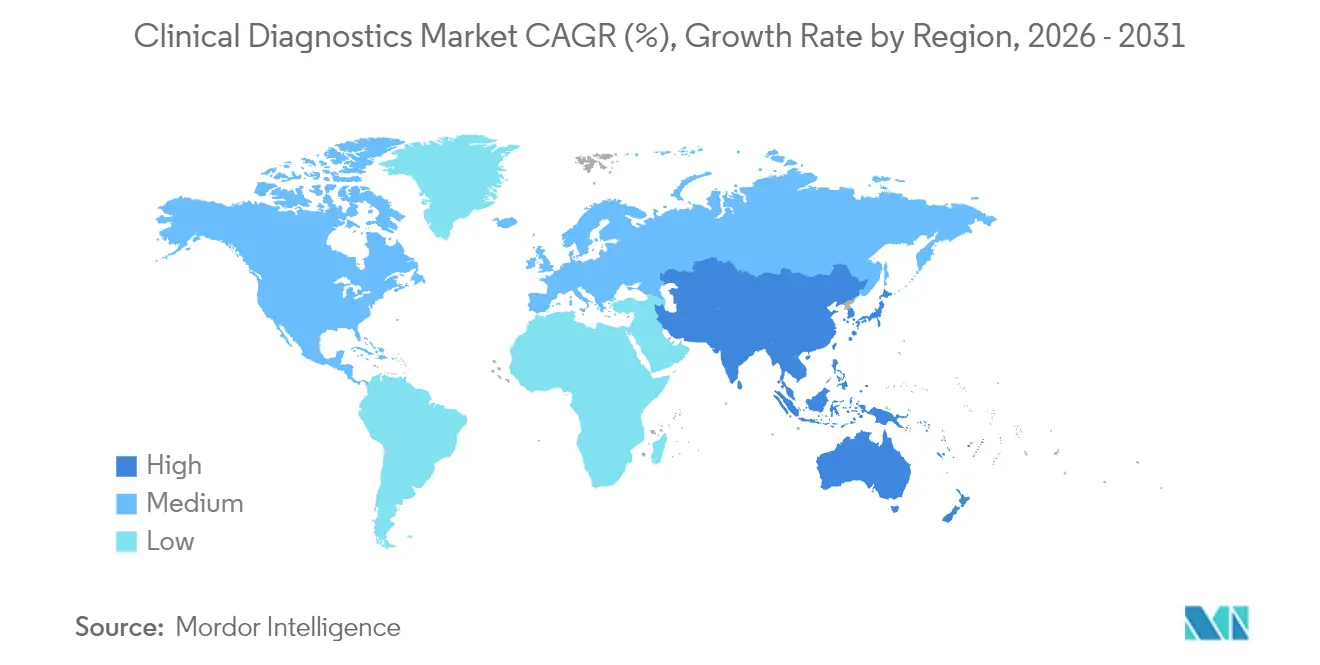

- Por geografia, a América do Norte dominou com 37,98% de participação em 2025; a Ásia-Pacífico tem projeção de ser a região de crescimento mais rápido com CAGR de 10,14%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos Clínicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas e Infecciosas | +1.2% | Global, com maior impacto na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção de Analisadores Automatizados de Alto Rendimento | +0.8% | América do Norte e Europa como núcleo, expandindo para a APAC | Médio prazo (2-4 anos) |

| Expansão dos Testes Descentralizados de Ponto de Atendimento em Mercados Emergentes | +1.1% | APAC, América Latina e África Subsaariana | Médio prazo (2-4 anos) |

| Integração de Suporte à Decisão Clínica Orientado por IA | +0.9% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Multi-Ômicas e Diagnósticos de Precisão Ampliam os Menus de Testes | +1.0% | Global, concentrado inicialmente em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Modelos de Hospital em Casa Impulsionam a Demanda Rápida por Resposta a Partir da Amostra | +0.7% | América do Norte e Europa, programas-piloto na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Suporte à Decisão Clínica Orientado por IA

Os módulos de inteligência artificial agora vasculham milhões de registros laboratoriais anonimizados para identificar padrões diagnósticos sutis que a revisão humana frequentemente não detecta. A aliança da Quest Diagnostics com o Google Cloud reduziu as taxas de erros em casos complexos em quase 30%, ao mesmo tempo que reduziu os tempos de resposta para valores críticos, levando os prestadores de serviços a encarar a capacidade de IA como infraestrutura padrão, e não como um complemento[1]Quest Diagnostics, "A Colaboração com o Google Cloud Acelera os Diagnósticos Orientados por IA," questdiagnostics.com. Os primeiros adotantes também ganham maior participação nas referências, à medida que os médicos se direcionam para vias de entrega de resultados mais rápidas e confiáveis.

Multi-Ômicas e Diagnósticos de Precisão Ampliam os Menus de Testes

O ensaio de perfil tumoral da Guardant Health ilustra como dados genômicos, proteômicos e metabolômicos em camadas aprimoram a seleção de terapias e reduzem as biópsias repetidas. Os laboratórios justificam os custos iniciais mais elevados por meio de cronogramas de amostragem consolidados e maior adesão, apoiando a transição para reembolsos baseados em valor, onde a precisão diagnóstica reduz comprovadamente os gastos com tratamento a jusante.

Modelos de Hospital em Casa Impulsionam a Demanda Rápida por Resposta a Partir da Amostra

A Ontario Health relata que os programas de cuidados agudos em domicílio reduzem o custo por episódio de internação em 30%, mas dependem de ensaios que correspondam à precisão do laboratório central em até 30 minutos[2]Ontario Health, "Plano de Negócios Anual 2024/25," ontariohealth.ca. Os fabricantes de dispositivos respondem com cartuchos microfluídicos e leitores habilitados com Bluetooth capazes de realizar painéis multianalíticos, permitindo aos clínicos escalonar ou reduzir os cuidados sem atrasos por transferência para instalações.

Expansão dos Testes Descentralizados de Ponto de Atendimento em Mercados Emergentes

A Organização Mundial da Saúde ressalta a demanda por analisadores robustos, alimentados por bateria, que tolerem altas temperaturas ambientes e eletricidade intermitente. Os fornecedores se voltam para estratégias de baixa margem e alto volume, apoiadas por parcerias público-privadas, integrando portais de saúde móvel para transmissão de resultados em geografias com restrições de largura de banda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital dos Analisadores Avançados | -0.6% | Global, mais pronunciado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Políticas Restritivas de Reembolso e Contenção de Custos | -0.8% | América do Norte e Europa, principalmente | Médio prazo (2-4 anos) |

| Excesso de Estoque Pós-COVID Desacelera a Substituição de Instrumentos | -0.9% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Gargalos na Cadeia de Suprimentos para Reagentes Especializados | -0.5% | Global, com variações regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Estoque Pós-COVID Desacelera a Substituição de Instrumentos

Os hospitais compraram analisadores moleculares redundantes para lidar com os picos da pandemia; muitos agora operam com 40-60% da capacidade, atrasando novas alocações de capital. A Abbott Laboratories divulgou uma receita de diagnósticos menor em 2025, pois os clientes esgotam os estoques existentes em vez de atualizar as plataformas[3]Abbott Laboratories, "Comentário sobre os Resultados do 1º Trimestre de 2025," abbott.com. A concorrência de preços aumenta, comprimindo as margens e prolongando os ciclos de substituição em 18-24 meses nos sistemas de maior porte.

Políticas Restritivas de Reembolso e Contenção de Custos

As regras de autorização prévia da UnitedHealthcare para 2025 e o corte de 10% no reembolso de testes de rotina pelo governo francês exemplificam o crescente escrutínio dos pagadores sobre o valor dos testes. Os laboratórios priorizam ensaios com evidências sólidas de resultados, e os fabricantes direcionam a P&D para estudos de economia da saúde a fim de defender os testes premium em meio ao aperto nos critérios de cobertura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Teste: Painéis Oncológicos Superam as Triagens de Rotina

Prevê-se que os ensaios de oncologia e marcadores tumorais registrem um CAGR de 10,39%, refletindo o alinhamento farmacêutico com os mandatos de diagnóstico complementar. O CBC manteve uma participação de 24,24% no mercado de diagnósticos clínicos em 2025, sustentando a estabilidade do volume base nas vias de cuidados agudos e crônicos.

A expansão dos painéis oncológicos multiparamétricos melhora a economia do fluxo de trabalho ao consolidar biomarcadores, enquanto os perfis lipídicos enfrentam risco de substituição por dispositivos portáteis que atendem aos critérios de tempo de resposta da atenção primária. Os menus de doenças infecciosas se normalizam após os picos da pandemia, mas permanecem críticos nos programas de vigilância da resistência antimicrobiana.

Por Produto: O Software Torna-se o Principal Gerador de Valor

Os reagentes e kits geraram 64,98% da receita de 2025, porém o software de gestão de dados está no caminho para um CAGR de 10,62%, à medida que os laboratórios digitalizam o controle de qualidade e as trilhas de auditoria regulatória. Os instrumentos agora são fornecidos com APIs abertas que permitem ao middleware orquestrar o roteamento de amostras, a alocação de reagentes e a liberação de resultados em tempo real, estendendo a vida útil dos ativos em meio à cautela com os gastos de capital. A concorrência de preços comprime as margens dos reagentes, levando os fornecedores a incluir assinaturas de informática que fidelizam os clientes por meio de eficiências de fluxo de trabalho, em vez de consumíveis físicos.

Por Tecnologia: As Plataformas Moleculares Lideram a Curva de Inovação

O imunoensaio e a imunoquímica detiveram 32,25% de participação do tamanho do mercado de diagnósticos clínicos em 2025, mas os diagnósticos moleculares têm previsão de crescimento a um CAGR de 12,05%, impulsionados pela detecção de patógenos assistida por IA e pela queda nos custos de sequenciamento de nova geração. A automação das imagens celulares de hematologia e dos endpoints de coagulação digital reduz a revisão manual, enquanto nichos de espectrometria de massa, como a toxicologia, comandam preços premium em laboratórios de referência.

Por Tipo de Amostra: Saliva e Outros Espécimes Não Invasivos Ganham Relevância

Os testes à base de sangue ainda representam 74,60% do volume atual, porém os ensaios de saliva exibem um CAGR de 10,32%, à medida que os kits de coleta domiciliar melhoram a conformidade e a aceitação pediátrica. As biópsias de urina e tecido mantêm relevância para os fluxos de trabalho de nefrologia e oncologia, enquanto o microsuor e a amostragem de condensado respiratório surgem em projetos-piloto de triagem de distúrbios metabólicos que poderiam ampliar o mercado de diagnósticos clínicos em populações carentes.

Por Ambiente: Os Testes Domiciliares Redesenham o Mapa Logístico

Os laboratórios centralizados aproveitam as economias de escala para painéis complexos, mas os kits domiciliares devem crescer 13,48% ao ano à medida que os marcos regulatórios de reembolso evoluem para dar suporte ao monitoramento remoto. Os carrinhos de ponto de atendimento nos departamentos de emergência agora integram módulos de hematologia, química e moleculares, reduzindo as decisões de admissão em até 60 minutos e redirecionando casos de menor acuidade para canais ambulatoriais.

Por Usuário Final: O Ponto de Atendimento Avança às Custas dos Laboratórios de Internação

Os laboratórios hospitalares representaram 57,65% da receita de 2025, mas enfrentam perda de participação para os locais de ponto de atendimento, com projeção de expansão de 11,55% ao ano. Os laboratórios independentes se diferenciam por meio de portfólios de testes especializados, enquanto as unidades de consultórios médicos garantem vantagens de conveniência para os pacientes no acompanhamento de doenças crônicas.

Análise Geográfica

A América do Norte reteve 37,98% de participação em 2025 com base no elevado gasto per capita, mas o CAGR de 10,14% da Ásia-Pacífico sublinha o acesso crescente e o aumento da incidência de doenças crônicas. A Ásia-Pacífico tem projeção de adicionar mais de USD 15,62 bilhões em receita incremental entre 2026 e 2031, impulsionada pela expansão de hospitais públicos, implementação de cobertura universal de saúde e incentivos à manufatura local que reduzem o custo dos testes per capita. Os subsídios governamentais incentivam plataformas descentralizadas que mitigam a escassez de especialistas nos distritos rurais, permitindo que o mercado de diagnósticos clínicos alcance usuários pela primeira vez e impulsione um crescimento de unidades de dois dígitos. As multinacionais estabelecem parcerias com autoridades provinciais para criar instalações de envase de reagentes com o objetivo de contornar as tarifas de importação e reduzir os prazos de entrega.

A América do Norte, embora madura, permanece um referencial tecnológico. Os painéis moleculares habilitados por IA e a logística de amostras domiciliares saíram dos programas-piloto para protocolos em todo o sistema nas redes de prestação integrada. Contudo, as restrições de reembolso e os mandatos de autorização prévia moderam o crescimento do volume. Os laboratórios respondem combinando testes de oncologia de precisão com dossiês de evidências do mundo real que justificam o valor sob contratos baseados em resultados. A consolidação persiste à medida que os sistemas de saúde regionais terceirizam o trabalho de rotina para grandes laboratórios de referência que otimizam a escala e investem em informática de próxima geração.

A Europa enfrenta trajetórias divergentes: os países do norte canalizam orçamentos de cuidados preventivos para triagem de doenças cardiovasculares e metabólicas, enquanto as nações do sul lidam com austeridade fiscal que limita a adoção de ensaios moleculares de alto custo. O Regulamento de Diagnóstico In Vitro (IVDR) da União Europeia eleva ainda mais os requisitos de conformidade, levando fabricantes menores a abandonar linhas de produtos de escala insuficiente. Ainda assim, a demografia envelhecida garante um volume de base estável, e as colaborações transfronteiriças em diagnósticos de doenças raras sustentam a demanda por testes especializados.

Panorama Competitivo

A concorrência global permanece moderadamente concentrada, uma vez que os cinco maiores fornecedores respondem por uma parcela significativa da receita de 2024. Abbott, Roche, Beckman Coulter de propriedade da Danaher e outros defendem sua posição consolidada por meio de expansão contínua de menus, atualizações de automação e pacotes de software. O analisador DXC500i da Danaher, aprovado pela FDA em março de 2025, oferece maior rendimento e menor carreamento de amostras, reforçando sua franquia de química. A Roche estende sua linha cobas com um algoritmo de carga viral assistido por IA que reduz as taxas de execuções inválidas.

As parcerias estratégicas proliferam. A Quest Diagnostics se alia ao Google Cloud para incorporar pipelines de aprendizado de máquina em sua rede nacional de informações laboratoriais, visando algoritmos de previsão de risco de acidente vascular cerebral que poderiam ser licenciados sob marca branca para clientes hospitalares. A Labcorp se une à Ultima Genomics para acelerar o sequenciamento de genoma completo de baixo custo, enquanto a bioMérieux adquire a SpinChip Diagnostics para reforçar as capacidades de teste rápido à beira do leito do paciente.

Os novos participantes se concentram em nichos estreitos, mas de alto crescimento, como biópsia líquida, sequenciamento de exossomos e detecção precoce de múltiplos cânceres. O capital flui preferencialmente para plataformas que unem a descoberta de biomarcadores com informática verticalmente integrada, minimizando a dependência de analisadores já estabelecidos. No entanto, os desafios de escalonamento persistem: obstáculos ao reembolso, evidências de utilidade clínica e distribuição nos formulários hospitalares estabelecidos desaceleram a captura disruptiva de participação. Os incumbentes adotam cada vez mais táticas de "comprar ou aliar-se", adquirindo startups promissoras para preencher lacunas tecnológicas, enquanto mantêm a confiança na marca e a infraestrutura regulatória global.

Líderes do Setor de Diagnósticos Clínicos

Bio-Rad Laboratories Inc.

Danaher Corporation (Beckman Coulter, Cepheid)

F. Hoffmann-La Roche AG

Abbott Laboratories

bioMerieux SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Danaher Corporation recebeu aprovação da FDA para o analisador de química DXC500i, aumentando o rendimento e ampliando seu portfólio de laboratórios de médio volume.

- Janeiro de 2025: A bioMérieux concluiu a aquisição da SpinChip Diagnostics, adicionando tecnologia microfluídica de ponto de atendimento à sua linha de testes rápidos.

Escopo do Relatório Global do Mercado de Diagnósticos Clínicos

De acordo com o escopo do relatório, um teste de diagnóstico clínico é um tipo de exame médico realizado para auxiliar no diagnóstico ou na detecção de qualquer doença. Esses testes desempenham um papel vital na prevenção, no controle e na vigilância de doenças. Os diagnósticos clínicos contribuem para melhorar o atendimento ao paciente, contribuem para a segurança do consumidor e reduzem os gastos com saúde.

O mercado de diagnósticos clínicos é segmentado por teste, produto, usuário final e geografia. O segmento de testes é ainda subdividido em painel lipídico, painel hepático, painel renal, hemograma completo, teste eletrolítico, teste de doenças infecciosas e outros testes. O segmento de produtos é ainda dividido em instrumentos, reagentes e outros produtos. O usuário final é ainda bifurcado em laboratório hospitalar, laboratório de diagnóstico, teste de ponto de atendimento e outros usuários finais. A geografia é ainda segmentada em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (em USD Bilhões) para os segmentos acima.

| Painel Lipídico |

| Painel Hepático |

| Painel Renal |

| Hemograma Completo (CBC) |

| Teste Eletrolítico |

| Teste de Doenças Infecciosas |

| Teste de Oncologia e Marcadores Tumorais |

| Diagnóstico Complementar |

| Outros Testes |

| Instrumentos/Analisadores |

| Reagentes e Kits |

| Software e Serviços de Gestão de Dados |

| Química Clínica |

| Imunoensaio e Imunoquímica |

| Diagnósticos Moleculares |

| Hematologia |

| Coagulação e Hemostasia |

| Microbiologia |

| Urinálise |

| Outros (Espectrometria de Massa, Citometria de Fluxo) |

| Sangue/Plasma/Soro |

| Urina |

| Saliva |

| Tecido/Biópsia |

| Outros Espécimes |

| Laboratórios Clínicos Centralizados |

| Locais de Testes de Ponto de Atendimento |

| Testes Domiciliares |

| Laboratórios Hospitalares |

| Laboratórios de Diagnóstico Independentes |

| Ambientes de Ponto de Atendimento |

| Laboratórios de Consultórios Médicos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Teste | Painel Lipídico | |

| Painel Hepático | ||

| Painel Renal | ||

| Hemograma Completo (CBC) | ||

| Teste Eletrolítico | ||

| Teste de Doenças Infecciosas | ||

| Teste de Oncologia e Marcadores Tumorais | ||

| Diagnóstico Complementar | ||

| Outros Testes | ||

| Por Produto | Instrumentos/Analisadores | |

| Reagentes e Kits | ||

| Software e Serviços de Gestão de Dados | ||

| Por Tecnologia | Química Clínica | |

| Imunoensaio e Imunoquímica | ||

| Diagnósticos Moleculares | ||

| Hematologia | ||

| Coagulação e Hemostasia | ||

| Microbiologia | ||

| Urinálise | ||

| Outros (Espectrometria de Massa, Citometria de Fluxo) | ||

| Por Tipo de Amostra | Sangue/Plasma/Soro | |

| Urina | ||

| Saliva | ||

| Tecido/Biópsia | ||

| Outros Espécimes | ||

| Por Ambiente | Laboratórios Clínicos Centralizados | |

| Locais de Testes de Ponto de Atendimento | ||

| Testes Domiciliares | ||

| Por Usuário Final | Laboratórios Hospitalares | |

| Laboratórios de Diagnóstico Independentes | ||

| Ambientes de Ponto de Atendimento | ||

| Laboratórios de Consultórios Médicos | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de diagnósticos clínicos em 2026?

O tamanho do mercado de diagnósticos clínicos é de USD 93,59 bilhões em 2026, com um valor projetado de USD 121,76 bilhões até 2031.

Qual segmento de testes está crescendo mais rapidamente?

Os ensaios de oncologia e marcadores tumorais têm previsão de expansão a um CAGR de 10,39% até 2031.

Qual categoria de produto apresenta a maior taxa de crescimento?

O software e os serviços de gestão de dados lideram com um CAGR de 10,62% à medida que os laboratórios digitalizam os fluxos de trabalho.

Por que a Ásia-Pacífico é vista como a principal região de crescimento?

Os investimentos governamentais em saúde, o aumento da incidência de doenças crônicas e a crescente acessibilidade da classe média impulsionam um CAGR de 10,14% na região.

Como a IA está influenciando os laboratórios de diagnóstico?

A IA reduz as taxas de erros em casos complexos, acelera os tempos de resposta e agora faz parte da infraestrutura laboratorial central, em vez de ser um complemento opcional.

Qual é a perspectiva para os testes de diagnóstico domiciliar?

Espera-se que os testes domiciliares cresçam 13,48% ao ano à medida que os modelos de reembolso e os programas de atendimento remoto ganham força.

Página atualizada pela última vez em: