Tamanho e Participação do Mercado de Diagnósticos In Vitro da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 18.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.95% CAGR |

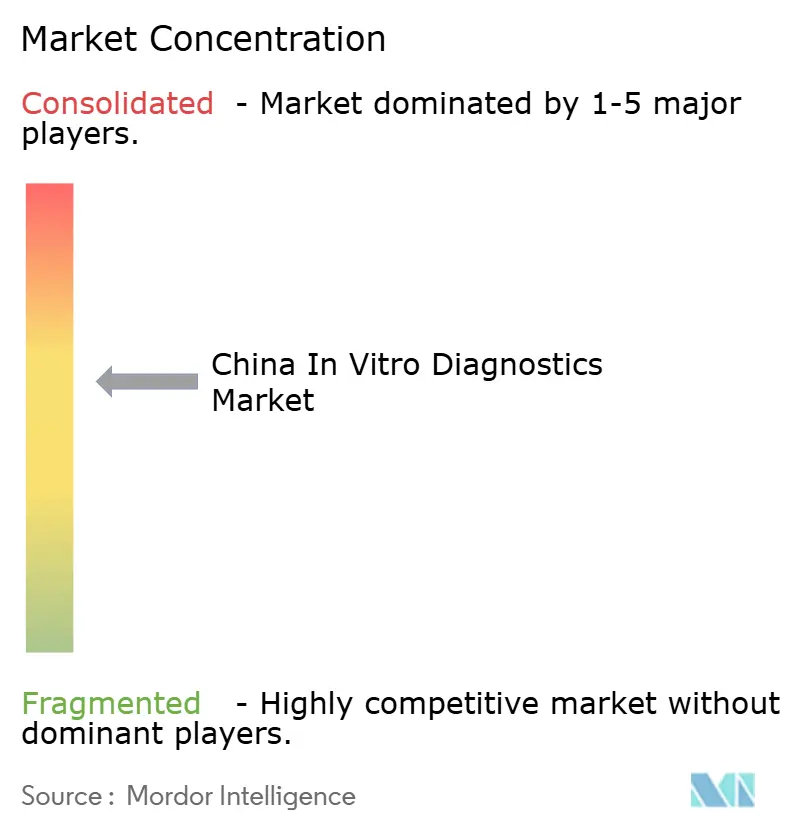

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro da China pela Mordor Intelligence

O tamanho do Mercado de Diagnósticos In Vitro da China está projetado em USD 18,65 bilhões em 2025, USD 19,57 bilhões em 2026, e deve atingir USD 24,92 bilhões até 2031, crescendo a um CAGR de 4,95% de 2026 a 2031.

Com 297 milhões de cidadãos com 60 anos ou mais e entre 118 milhões e 148 milhões de adultos vivendo com diabetes, a demanda clínica permanece robusta. No entanto, reformas agressivas de aquisição baseadas em volume reduziram os preços de reagentes em licitações provinciais em até 90%. As pressões de consolidação estão obrigando tanto fornecedores multinacionais quanto domésticos a localizar a produção, automatizar sistemas de qualidade e fazer a transição de ensaios de commodities para testes de alta complexidade habilitados por software, alinhados com os incentivos de pagamento por Grupos Relacionados ao Diagnóstico. Simultaneamente, os padrões atualizados de Boas Práticas de Fabricação da Administração Nacional de Produtos Médicos, em vigor a partir de 1º de novembro de 2026, exigem requisitos mais rigorosos de rastreabilidade e vigilância pós-comercialização. Embora essas regulamentações aumentem os custos de conformidade, elas também elevam os padrões competitivos. Em conjunto, esses fatores moderam o crescimento da receita total enquanto aceleram a mudança estrutural do setor em direção a modelos de negócios integrados de reagente-instrumento-software.

Principais Conclusões do Relatório

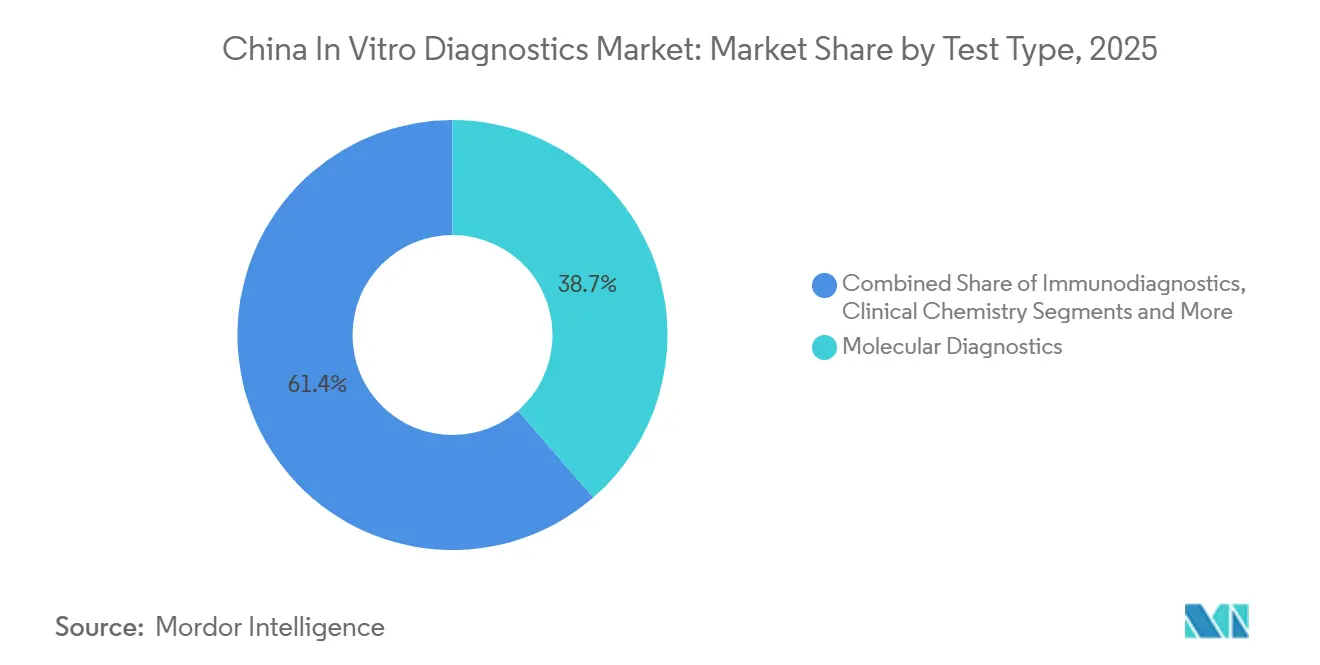

- Por tipo de teste, o diagnóstico molecular liderou com uma participação de 38,65% no tamanho do mercado de diagnósticos in vitro da China em 2025, enquanto os imunodiagnósticos avançam a um CAGR de 6,87% até 2031.

- Por produto, reagentes e kits responderam por 61,43% da receita no mercado de diagnósticos in vitro da China em 2025; software e serviços têm previsão de crescimento mais rápido, a um CAGR de 6,67% até 2031.

- Por usabilidade, os dispositivos descartáveis responderam por 68,65% da participação do mercado de diagnósticos in vitro da China em 2025, enquanto os equipamentos reutilizáveis têm projeção de expansão a um CAGR de 7,84% até 2031.

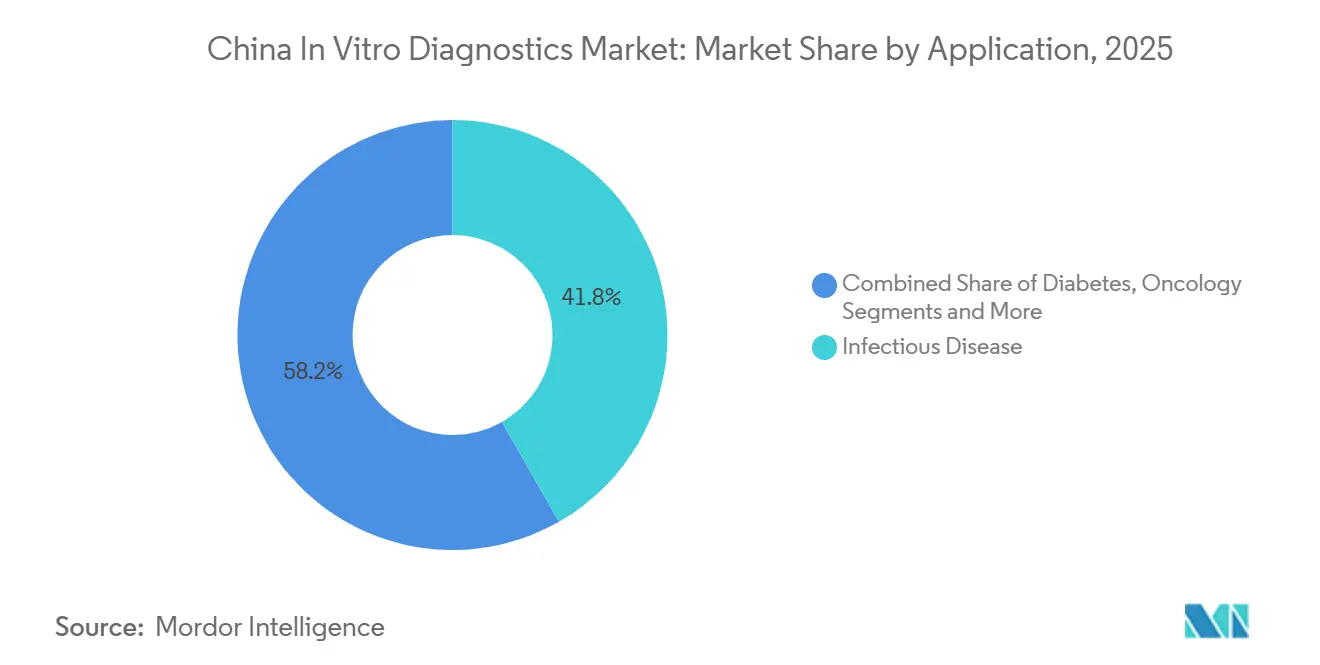

- Por aplicação, os testes de doenças infecciosas dominaram com uma participação de receita de 41,76% em 2025, mas o diagnóstico oncológico deve crescer a um CAGR de 7,43% até 2031.

- Por usuário final, os laboratórios hospitalares capturam 52,65% dos gastos em 2025; os usuários de autocuidado domiciliar e autoteste estão crescendo a um CAGR de 5,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e Infecciosas | +1.2% | Nacional, maior intensidade em Pequim, Xangai, Guangzhou, Liaoning, Jiangsu, Sichuan | Longo prazo (≥ 4 anos) |

| População em Rápido Envelhecimento | +1.0% | Províncias do nordeste e costeiras (Liaoning, Jilin, Heilongjiang, Jiangsu, Zhejiang, Xangai) | Longo prazo (≥ 4 anos) |

| Reforma da Saúde Governamental e Expansão do Seguro | +0.8% | Implementação nacional, mais rápida em cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Diagnóstico Molecular e no Ponto de Atendimento | +1.1% | Adoção antecipada em hospitais de primeiro nível e centros terciários de oncologia | Médio prazo (2-4 anos) |

| Expansão da Fabricação Local e Substituição de Importações | +0.7% | Corredores de fabricação de Shenzhen, Wuhan, Suzhou, Chengdu | Médio prazo (2-4 anos) |

| Integração da Saúde Digital e Conectividade de Dados em Tempo Real | +0.6% | Programas piloto em Zhejiang, Jiangsu, Guangdong | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Infecciosas

O diabetes afetou 148 milhões de adultos em 2024, e as doenças cardiovasculares causaram 40% das mortes, impulsionando a demanda sustentada por HbA1c, painéis lipídicos e biomarcadores cardíacos. O Centro Nacional do Câncer registrou 4,82 milhões de novos casos de câncer em 2024, estimulando a adoção de painéis de marcadores tumorais e diagnósticos complementares de sequenciamento de nova geração para terapias como os inibidores de EGFR. A triagem obrigatória de HIV, hepatite B e sífilis para gestantes expandiu o mercado endereçável de imunoensaios. A capacidade de resposta rápida a patógenos foi demonstrada quando a Daan Gene obteve aprovação para um kit de teste de ácido nucleico para varíola dos macacos em agosto de 2024. Embora o reconhecimento mútuo de resultados de testes reduza painéis de rotina duplicados, os volumes de ensaios especializados continuam a crescer.

População em Rápido Envelhecimento

O grupo com 60 anos ou mais atingiu 297 milhões em 2024 e tem projeção de alcançar 400 milhões até 2035, intensificando o uso de ensaios de coagulação, hematologia e função renal. Os centros comunitários de cuidado ao idoso agora implantam dispositivos de ponto de atendimento para monitoramento de glicose, lipídios e ácido úrico no âmbito de um projeto piloto de 2025 que abrange 10.000 locais em Jiangsu, Zhejiang e Sichuan. A Mindray lançou um analisador compacto de quimioluminescência em 2025, adaptado para atenção primária, que integra a entrega de resultados via WeChat para compensar a escassez de pessoal em clínicas rurais. A aceleração regulatória levou à aprovação da Administração Nacional de Produtos Médicos para 12 dispositivos de autoteste em 2024-2025, evidenciando o apoio político ao monitoramento domiciliar.

Rápida Descentralização para Ambientes de Ponto de Atendimento

Sistemas portáteis como o iPonatic entregam painéis de doenças infecciosas em 30 minutos a partir de amostras de ponta de dedo[2]Jun-Feng Li, "Solução de Ponto de Atendimento Simplificada para Detecção Rápida de Doenças Infecciosas," Nature Scientific Reports, nature.com. Departamentos de emergência que adotam a "medicina de ponto de atendimento" relatam tempos de retorno terapêutico materialmente mais curtos. Projetos piloto rurais cobrindo 2.700 clínicas de aldeia demonstram caminhos escaláveis para implantação nacional. A conectividade e os painéis em nuvem permitem supervisão remota, preenchendo as lacunas entre áreas urbanas e rurais.

Avanços Tecnológicos em Diagnóstico Molecular e no Ponto de Atendimento

A plataforma DNBSEQ-T20 da MGI Tech dobrou o rendimento nacional de sequenciamento de nova geração, reduzindo o custo por genoma para USD 100 até 2026. A Administração Nacional de Produtos Médicos aprovou oito diagnósticos complementares entre 2024-2025, incluindo ensaios de BRCA1/2 e KRAS, evidenciando o apoio oficial à oncologia de precisão. O cartucho de troponina-I de 15 minutos da Wondfo ampliou os testes em departamentos de emergência além das tiras de glicose. A Mindray incorporou o modelo de linguagem de grande escala DeepSeek em analisadores de hematologia, reduzindo os diferenciais manuais em 30% em um projeto piloto. As capacidades centradas em software estão redefinindo a vantagem competitiva, afastando-a do preço em direção à produtividade do fluxo de trabalho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão de Preços por Aquisição Baseada em Volume | -1.8% | Províncias com licitações centralizadas (Anhui, Jiangxi, Hubei, Shandong) | Curto prazo (≤ 2 anos) |

| Requisitos Regulatórios Rigorosos e em Evolução | -0.9% | Nacional — afeta todos os fabricantes que buscam registro na Administração Nacional de Produtos Médicos e conformidade com as Boas Práticas de Fabricação | Médio prazo (2-4 anos) |

| Disparidades Regionais na Infraestrutura Laboratorial | -0.6% | Províncias ocidentais e rurais onde as melhorias do programa China Saudável 2030 ainda estão em andamento | Longo prazo (≥ 4 anos) |

| Custos de Conformidade com Privacidade de Dados e Segurança Cibernética | -0.4% | Nacional — aplicação intensificada da Lei de Proteção de Informações Pessoais em todas as regiões | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de Preços por Aquisição Baseada em Volume

As licitações provinciais em 2024-2025 reduziram os preços dos reagentes de imunoensaio para CNY 3-5 por teste, ante CNY 15-20, eliminando 30 pontos percentuais das margens brutas e levando a Roche e a Siemens a abandonar unidades de manutenção de estoque não lucrativas. A rodada de reagentes bioquímicos de Jiangxi em 2025 cortou os preços médios de venda em 72%, levando empresas menores a encerrar linhas de ensaios de nicho com menos de 1 milhão de testes anuais. O reconhecimento mútuo de resultados em 31 províncias reduziu os volumes de painéis de rotina em 15-20%[2]Jun-Feng Li, "Solução de Ponto de Atendimento Simplificada para Detecção Rápida de Doenças Infecciosas," Nature Scientific Reports, nature.com. Os fabricantes estão reagindo ao agrupar instrumentos a preço de custo e concentrando a pesquisa e desenvolvimento em ensaios premium que permanecem fora do escopo das licitações, embora os ciclos de validação de especialidades estejam atrasando a recuperação da receita.

Requisitos Regulatórios Rigorosos e em Evolução

A revisão das Boas Práticas de Fabricação da Administração Nacional de Produtos Médicos de 2025, em vigor a partir de novembro de 2026, exige alinhamento com a ISO 13485 e rastreabilidade de matérias-primas, adicionando custos de conformidade de CNY 20 milhões a 50 milhões por instalação[3]Administração Nacional de Segurança em Saúde, "Boletim Estatístico de Segurança em Saúde 2023," Administração Nacional de Segurança em Saúde, nhsa.gov.cn. As regras de identificação única de dispositivos exigem um investimento de até CNY 5 milhões na infraestrutura de código de barras de cada fabricante. Os prazos de aprovação de Classe III foram estendidos para 18-24 meses, atrasando os lançamentos de produtos. Multas por violação de privacidade de dados totalizando CNY 120 milhões foram aplicadas a oito fornecedores de Sistemas de Informação Laboratorial em 2024, intensificando as necessidades de gastos com segurança cibernética.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Diagnóstico Molecular Lidera, Imunoensaios Aceleram

O diagnóstico molecular respondeu por 38,65% do mercado em 2025, sustentado pelo sequenciamento de nova geração e pelos painéis de doenças infecciosas. Os imunodiagnósticos estão no caminho para o CAGR mais rápido de 6,87% até 2031, à medida que os sistemas domésticos de quimioluminescência substituem as importações nas licitações provinciais. O tamanho do mercado de diagnósticos in vitro da China para plataformas moleculares deve crescer junto com a adoção de diagnósticos complementares, embora as exclusões de reembolso para 12 ensaios de biópsia líquida em 2025 moderem o crescimento de curto prazo. Os volumes de química clínica caíram 15-20% em Jiangsu e Zhejiang devido às políticas de reconhecimento mútuo que reduziram os testes duplicados de lipídios e função hepática. A hematologia se beneficiou da substituição, impulsionada pela ISO 15189, de analisadores legados de 3 partes, com a Mindray e a Sysmex oferecendo módulos automatizados de preparação de lâminas que capturaram 60% de participação combinada.

Em 2025, a BGI Genomics lançou um painel de exoma completo por CNY 500 e obteve reembolso em oito províncias, ilustrando como a queda nos custos de sequenciamento está ampliando o acesso. O iFlash 3000 da YHLO, com preço 45% abaixo do Alinity da Abbott, penetrou em 700 hospitais de segundo nível em seu primeiro ano. Embora o diagnóstico molecular permaneça o maior conjunto de receitas, os cortes contínuos de preços exigem inovação no fluxo de trabalho e demonstração de valor clínico para sustentar as margens no mercado de diagnósticos in vitro da China.

Por Produto: Reagentes Dominam, Software Ganha Espaço

Reagentes e kits geraram 61,43% da receita de produtos em 2025, mas software e serviços estão crescendo a um CAGR de 6,67% à medida que os laboratórios se digitalizam. Os instrumentos enfrentam ciclos de substituição mais longos sob os orçamentos de Grupos Relacionados ao Diagnóstico, mas os fornecedores compensam isso ao agrupar analisadores de margem zero com contratos de reagentes plurianuais. O complexo de Wuhan da Mindray incorpora essa mudança, garantindo acordos de consumíveis no valor de até CNY 1 bilhão por rede hospitalar.

Os mandatos de dados em tempo real da Comissão Nacional de Saúde impulsionam a demanda por middleware. Os módulos de inteligência artificial Mindray-Alibaba reduziram os falsos positivos de troponina em 12%, ajudando os hospitais a evitar penalidades por readmissão. O repositório de blockchain de Zhejiang demonstrou economias anuais de custos de CNY 800 milhões, impulsionando a adoção do padrão HL7 FHIR. Com as margens brutas de reagentes comprimidas a 40%, o serviço pós-venda, as assinaturas em nuvem e a consultoria de controle de qualidade agora respondem por 8-12% das vendas das principais empresas, uma proporção que deve aumentar no mercado de diagnósticos in vitro da China.

Por Usabilidade: Descartáveis Lideram, Equipamentos Reutilizáveis Crescem Rapidamente

Cartuchos descartáveis, tiras e chips microfluídicos comandaram 68,65% de participação em 2025, impulsionados pela expansão das aprovações de venda livre para testes de glicose e colesterol. No entanto, os equipamentos reutilizáveis devem crescer a um CAGR de 7,84% até 2031, à medida que os hospitais substituem analisadores envelhecidos para atender aos padrões ISO 15189. A participação do mercado de diagnósticos in vitro da China de analisadores reutilizáveis subirá para cerca de 40% dos sistemas de hematologia instalados antes de 2015 que atingem o fim da vida útil em 2026.

O design de produtos enfatiza cada vez mais a conectividade. O analisador de química BS-2000M da Mindray transmite dados de controle de qualidade para painéis em nuvem, reduzindo erros de calibração em 18%. O cartucho descartável de troponina de 15 minutos da Wondfo exemplifica a polinização cruzada, trazendo sensibilidade de nível laboratorial para ambientes de emergência e intensificando o borramento de formatos no mercado de diagnósticos in vitro da China.

Por Aplicação: Doenças Infecciosas são as Maiores, Oncologia é a mais Rápida

Os ensaios de doenças infecciosas representaram 41,76% da receita de 2025, impulsionados pela triagem obrigatória de HIV, hepatite B/C, sífilis e tuberculose. Os testes oncológicos têm previsão de expansão a um CAGR de 7,43% devido aos projetos piloto de triagem do Centro Nacional do Câncer para tumores pulmonares, colorretais e gástricos. O monitoramento do diabetes permanece um pilar central de demanda, embora o monitoramento contínuo de glicose tenha reduzido os volumes de HbA1c baseados em laboratório em aproximadamente 9%.

Oito diagnósticos complementares aprovados pela Administração Nacional de Produtos Médicos entre 2024-2025, cobrindo BRCA1/2, EGFR e KRAS, estão impulsionando o sequenciamento para os fluxos de trabalho oncológicos convencionais. Os volumes de doenças infecciosas diminuíram após o término dos mandatos relacionados à COVID-19, mas a triagem de rotina de hepatite e HIV permanece estável. À medida que o cuidado baseado em valor avança, os painéis oncológicos de alta especificidade estão posicionados para capturar pools de lucro desproporcionais no mercado de diagnósticos in vitro da China.

Por Usuário Final: Hospitais Dominam, Autocuidado Domiciliar Expande

Os laboratórios hospitalares absorveram 52,65% dos gastos em 2025, processando até 1.000 amostras diárias com linhas automatizadas de hematologia e quimioluminescência. Os laboratórios de referência independentes ganharam participação à medida que os hospitais terceirizaram ensaios complexos, com Adicon e KingMed detendo 40% juntos. Os usuários de autocuidado domiciliar e autoteste crescerão a um CAGR de 5,64%, impulsionados por 12 dispositivos de venda livre aprovados pela Administração Nacional de Produtos Médicos e pela estratégia de cuidado ao idoso do Ministério dos Assuntos Civis.

A participação de USD 45,9 milhões da Andon Health na iHealth aproveita a crescente demanda por dispositivos de glicose e eletrocardiograma habilitados para Bluetooth integrados aos mini-programas do WeChat. Os hospitais, enfrentando tetos de custos de aquisição, estão consolidando compras; as 10 principais redes já representam 25% dos gastos com diagnósticos in vitro, intensificando a dinâmica de contas-chave no mercado de diagnósticos in vitro da China.

Panorama regulatório

O mercado chinês de diagnóstico in vitro (IVD) é regulado principalmente pela National Medical Products Administration (NMPA), que administra o arquivamento e o registro de reagentes de IVD e aplica requisitos de ciclo de vida que abrangem a entrada no mercado, a qualidade de fabricação e a supervisão pós-comercialização. Um ponto de inflexão de conformidade de curto prazo é a estrutura atualizada de GMP para dispositivos médicos, em vigor a partir de 1º de novembro de 2026, que aumenta as expectativas para sistemas de qualidade alinhados à ISO 13485, rastreabilidade e vigilância pós-comercialização para fabricantes de IVD que operam na China.

O ambiente regulatório também está sendo refinado por meio da classificação de produtos e de vias simplificadas para produtos selecionados. O Catálogo de Classificação revisado para Reagentes de Diagnóstico In Vitro entrou em vigor em 1º de janeiro de 2025, movendo o mercado para uma estrutura de classificação mais padronizada, enquanto o Catálogo de 2025 de Reagentes de Diagnóstico In Vitro Isentos de Testes Clínicos expandiu a lista de itens isentos para 445 (em vigor a partir de 24 de junho de 2025), apoiando um acesso mais rápido para ensaios elegíveis quando os requisitos de evidência são atendidos. Junto com essas mudanças nas vias de entrada, a aplicação de regras de tratamento de dados permanece relevante para diagnósticos conectados por software e provedores de LIS ou middleware, dentro do regime mais amplo de privacidade de dados e cibersegurança da China.

Cenário Competitivo

Em 2025, os cinco principais fornecedores — Mindray, Roche, Abbott, Danaher e Siemens — responderam por aproximadamente 30% da receita combinada do mercado, indicando uma estrutura de mercado moderadamente concentrada. Os players domésticos reforçaram suas posições de mercado, com a Mindray integrando inteligência artificial nos fluxos de trabalho de hematologia e oferecendo instrumentos agrupados a preços competitivos para garantir contratos de reagentes de longo prazo. Da mesma forma, a YHLO perturbou o mercado ao precificar seus sistemas de quimioluminescência 45% abaixo das alternativas importadas. Em resposta, as empresas multinacionais localizaram a produção, exemplificado pelo hub de Suzhou da Roche, que gerou RMB 360 milhões adicionais em receita dentro de 12 meses após a obtenção do registro na Administração Nacional de Produtos Médicos.

A atividade de private equity se intensificou, destacada pelo investimento da Andon Health na iHealth e pela aquisição da Wuhan HealthCare Biotech pela Tellgen. Os segmentos especializados continuaram a atrair interesse, como demonstrado pela colaboração da Beckman Coulter com a Eisai China em novembro de 2025 para co-desenvolver biomarcadores de Alzheimer, visando os 15 milhões de pacientes com demência do país. Disruptores emergentes, como o provedor de patologia baseado em inteligência artificial Infervision e o inovador de PCR de 30 minutos Sansure Biotech, estão aproveitando a diferenciação orientada por software para ganhar vantagem competitiva no mercado de diagnósticos in vitro da China.

A competição tecnológica está se acelerando, particularmente em rendimento de sequenciamento e análises orientadas por inteligência artificial. O DNBSEQ-T20 da BGI Genomics reduziu os custos de sequenciamento de genoma para USD 100, pressionando a estratégia de preços da Illumina. A parceria entre a Mindray e a Alibaba Cloud em uma solução de controle de qualidade como serviço de software destaca a mudança do setor em direção a modelos de receita recorrente. Além disso, as iniciativas de aquisição baseada em volume e as rigorosas atualizações das Boas Práticas de Fabricação estão impulsionando fusões e aquisições, favorecendo players de grande escala capazes de financiar esforços de conformidade e transformação digital.

Líderes do Setor de Diagnósticos In Vitro da China

F Hoffmann-la Roche Ltd

Thermo Fisher Scientific Inc

Abbott Laboratories

Shenzhen Mindray Bio-Medical Electronics Co. Ltd

Danaher Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A localização e a fabricação em escala continuam sendo uma oportunidade central, à medida que a compressão de preços impulsionada pelas aquisições acelera a mudança para modelos integrados de reagentes, instrumentos e software e operações com maior nível de conformidade. Em março de 2026, a National Development and Reform Commission (NDRC) selecionou a expansão do Roche Diagnostics Suzhou Industrial Park como um dos 13 principais projetos de investimento estrangeiro de referência, apontando para o compromisso contínuo com funções localizadas de produção, laboratório e logística dentro de clusters de IVD já estabelecidos. A expansão da capacidade doméstica também continua, incluindo o parque industrial de diagnóstico in vitro de Zhengzhou da Autobio (investimento total reportado em 6 bilhões de yuans), avançando pela construção da Fase III e reforçando a concentração da cadeia de suprimentos em torno de grandes bases industriais.

As reformas de política e de pagamento hospitalar estão direcionando investimentos e roteiros de produtos para testes de maior complexidade, automação e fluxos de trabalho habilitados por software que conseguem demonstrar valor clínico e econômico sob as restrições de DRG e DIP. A partir de 1º de maio de 2026, os Regulamentos sobre a Administração de Pesquisa Clínica e Aplicação de Transformação de Novas Tecnologias Biomédicas estabeleceram vias graduadas e baseadas em listas, abrangendo tecnologias avançadas como diagnósticos companheiros, sequenciamento de nova geração (NGS) e espectrometria de massa, criando rotas estruturadas da pesquisa clínica à tradução para novos ensaios. Ao mesmo tempo, o trabalho contínuo da NMPA de itemização de preços de serviços de saúde, incluindo uma fase de consulta em 2026 para itens relacionados a testes, sinaliza um escrutínio mais rigoroso sobre como diagnósticos complexos e ferramentas assistidas por IA são categorizados e precificados, criando espaço para fornecedores que conseguem documentar utilidade, gerenciar conformidade e integrar resultados à infraestrutura digital hospitalar.

Desenvolvimentos recentes do setor

- Maio de 2026: A Thermo Fisher Scientific e a RealBio assinaram um acordo estratégico em Shanghai para colaborar em soluções abrangentes de controle de qualidade para diagnósticos in vitro. A parceria visa alinhar sistemas de qualidade globais às necessidades locais de P&D e fabricação na China, apoiando uma industrialização mais rápida e a preparação para a conformidade à medida que os requisitos regulatórios e de aquisição se tornam mais rígidos.

- Fevereiro de 2026: A NMPA aprovou o Kit de Detecção de Instabilidade de Microssatélites (MSI) OncoMate como um dispositivo de diagnóstico in vitro de Classe III na China para identificar tumores sólidos com MSI-alto como um diagnóstico companheiro vinculado ao KEYTRUDA (pembrolizumabe) da Merck. A aprovação amplia a presença de diagnósticos companheiros em fluxos de trabalho de oncologia e reforça a mudança para ensaios de maior valor que orientam a terapia.

- Outubro de 2024: A Devyser recebeu aprovação da NMPA para comercializar seu teste de anomalia fetal como um diagnóstico in vitro na China, com a Thermo Fisher Scientific posicionada como distribuidora exclusiva dos produtos de transplante da Devyser. Isso destaca a comercialização contínua liderada por canais para ofertas moleculares especializadas e fortalece a influência da distribuição multinacional em categorias de teste regulamentadas e de maior complexidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado chinês de diagnóstico in vitro abrange o valor dos produtos de teste diagnóstico clínico e serviços relacionados vendidos e utilizados na China, incluindo instrumentos, reagentes e consumíveis, além de software e serviços de diagnóstico usados para detectar ou monitorar condições de saúde utilizando amostras testadas fora do corpo.

Exclusões de escopo: diagnósticos veterinários e kits de ensaio de ciências da vida apenas para pesquisa não são contabilizados neste mercado.

Visão geral da segmentação

- Por Tipo de Teste

- Química Clínica

- Imunodiagnósticos

- Diagnóstico Molecular

- Hematologia

- Coagulação

- Microbiologia

- Outros Tipos de Teste

- Por Produto

- Instrumentos

- Reagentes e Kits

- Software e Serviços

- Por Usabilidade

- Dispositivos de Diagnósticos In Vitro Descartáveis

- Equipamentos Reutilizáveis

- Por Aplicação

- Doenças Infecciosas

- Diabetes

- Oncologia

- Cardiologia

- Distúrbios Autoimunes

- Nefrologia

- Outras Aplicações

- Por Usuário Final

- Laboratórios Independentes

- Laboratórios Hospitalares

- Ambientes de Ponto de Atendimento

- Usuários de Autocuidado Domiciliar e Autoteste

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para mapear o limite operacional do IVD na China e ancorar premissas macro que afetam a demanda e os preços. Nos baseamos em estatísticas de saúde pública e direcionamento de políticas para entender onde os volumes de testes estão aumentando, onde o reembolso está se tornando mais restrito e onde as aquisições hospitalares estão mudando.

As referências típicas incluíram fontes como divulgações da National Health Commission e do National Bureau of Statistics, avisos de registro e regulatórios da NMPA, resumos de importação e exportação alfandegárias relevantes para equipamentos e reagentes, e periódicos de laboratório clínico revisados por pares que discutem a utilização de testes. Relatórios anuais de empresas, apresentações a investidores e entrevistas de imprensa confiáveis foram usados para verificar mudanças no mix de produtos, pressão de preços em licitações e adições de capacidade planejadas. Uma assinatura paga para dados financeiros de empresas e um banco de dados de patentes também foram usados seletivamente para confirmar a presença de fabricação local e a atividade de inovação. Essas fontes documentais são apenas ilustrativas, e muitas outras fontes públicas foram verificadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em verificar o que de fato é comprado e utilizado em toda a China, e como as decisões de aquisição e precificação estão mudando em hospitais e laboratórios independentes. Conversamos com uma combinação de fabricantes, distribuidores, gerentes de laboratório e cargos voltados para aquisição, a fim de validar as tendências do menu de testes, a absorção de reagentes e preços médios de venda realistas sob licitação centralizada.

Como a China não é uniforme, os dados foram verificados em províncias costeiras e do interior e em diferentes níveis de hospitais, para que as premissas pudessem ser ajustadas antes de serem incorporadas ao modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 19% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 29% | |

| Players menores: 19% | Gerentes: 52% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down, na qual o pool de demanda foi reconstruído a partir da atividade de testes clínicos e sinais de prestação de cuidados, que foram então traduzidos em receita usando premissas de preço e uso por categoria. Para manter o modelo fundamentado, os totais foram corroborados com aproximações bottom-up seletivas, como gastos amostrados com reagentes por base de analisadores, verificações de canais de distribuidores e uma consolidação limitada das receitas de fornecedores quando disponíveis divisões específicas da China.

As principais entradas incluíram a direção da base instalada para sistemas de laboratório central, mudanças no mix de testes entre química de rotina, imunoensaios, testes moleculares e formatos point of care, redefinições de preços impulsionadas por licitações para reagentes de alto volume, diferenças de utilização entre níveis de hospitais e a normalização pós-pandemia de determinados volumes de testes. Onde as informações bottom-up estavam ausentes para linhas de produtos menores, as lacunas foram tratadas usando taxas de penetração conservadoras vinculadas ao número de instalações e depois verificadas cruzadamente em entrevistas.

Para as previsões, utilizamos principalmente análise de cenários com uma camada leve de regressão multivariada para vincular o crescimento a indicadores como volumes de serviços hospitalares, intensidade de triagem de doenças crônicas e ciclos esperados de licitação e reembolso. As premissas sobre a evolução do ASP foram definidas categoria por categoria e depois revisadas com respondentes primários antes de finalizar a visão futura.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados em etapas, começando com verificações internas de variância no nível de categoria e depois passando para verificações cruzadas em relação a sinais independentes, como mudanças de política, anúncios de licitação e mudanças visíveis na adoção de produtos. Quando um item de linha se movia fora dos intervalos esperados, os fatores subjacentes eram reabertos e, se necessário, perguntas de acompanhamento eram enviadas de volta aos mesmos grupos de respondentes para confirmação.

Antes da aprovação final, o modelo é revisado por outro analista para detectar desvios de definição, questões de tratamento de moeda e saltos de preço ou volume inusualmente acentuados. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes reformas de licitação ou choques repentinos de demanda. Imediatamente antes da entrega, fazemos uma revisão final para que a visão reflita as informações mais recentes disponíveis.

Tamanho do Mercado de Diagnóstico In Vitro da China segundo a Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Diferentes tamanhos de mercado publicados para o IVD da China podem parecer muito distantes entre si, mesmo quando o tópico parece o mesmo, porque o limite de escopo e a lógica de precificação por trás dos testes não são sempre consistentes. O momento também desempenha um papel, já que algumas estimativas usam pontos de preço mais antigos ou convertem moedas em um momento diferente do ano, o que altera o valor reportado em USD.

Neste estudo, foi aplicada uma abordagem orientada por atualização, na qual as redefinições de ASP impulsionadas por licitações e as mudanças de mix entre ensaios de rotina e avançados são reverificadas próximo à publicação, e o momento da conversão de moeda é mantido consistente ao longo do ano-base, o que reduz desvios evitáveis no número final usado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 18,65 bilhões de USD (2025) | |

| Associação Setorial A | 16,50 bilhões de USD (2024) | O valor é declarado em moeda local e descrito como estando sob um limite máximo, portanto, o momento da conversão para USD e o tratamento de cortes de preços relacionados a licitações podem alterar o total, especialmente se partes do ecossistema upstream forem incorporadas ao número. |

| Consultoria Global B | 6,65 bilhões de USD (2024) | Frequentemente acompanha um pool de receita mais restrito, que pode subestimar a absorção de reagentes de laboratório hospitalar em áreas de alto volume, e pode aplicar progressões de ASP diferentes ou excluir receitas de software e serviços que apoiam os testes clínicos. |

A dispersão vem principalmente do que é contabilizado como receita de IVD na China e de como as redefinições de preços e a conversão de moeda são tratadas no ano-base. Ao manter o escopo vinculado ao uso clínico e ao atualizar as premissas de preço e mix próximo ao corte do modelo, os resultados permanecem mais fáceis de conciliar com padrões reais de aquisição e utilização.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de diagnósticos in vitro da China em 2031?

Tem previsão de atingir USD 24,92 bilhões até 2031, expandindo-se a um CAGR de 4,95% a partir de 2026.

Qual categoria de teste está crescendo mais rapidamente?

Os imunodiagnósticos têm projeção de registrar o CAGR mais alto de 6,87% devido à rápida adoção de plataformas domésticas de quimioluminescência.

O que impulsiona a demanda hospitalar por analisadores reutilizáveis?

A acreditação ISO 15189 e a substituição de instrumentos de hematologia anteriores a 2015 estão estimulando um CAGR de 7,84% em equipamentos reutilizáveis.

Como os cortes de preços estão afetando os fornecedores?

As licitações provinciais reduziram os preços de reagentes em até 90%, levando os fornecedores a agrupar instrumentos a preço de custo e concentrar a pesquisa e desenvolvimento em ensaios especializados.

Quais regiões lideram na adoção de diagnósticos avançados?

Cidades de primeiro nível como Pequim e Xangai adotam o sequenciamento de nova geração mais cedo, enquanto Jiangsu e Zhejiang impulsionam iniciativas de reconhecimento mútuo que liberam orçamentos para testes especializados.

Por que software e serviços estão ganhando participação?

Os mandatos de compartilhamento de dados em tempo real e o controle de qualidade orientado por inteligência artificial estão elevando as receitas de middleware e assinaturas, que devem crescer a um CAGR de 6,67%.

Página atualizada pela última vez em: