Tamanho e Participação do Mercado de Diagnósticos Moleculares em Oncologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.13 Bilhões de dólares |

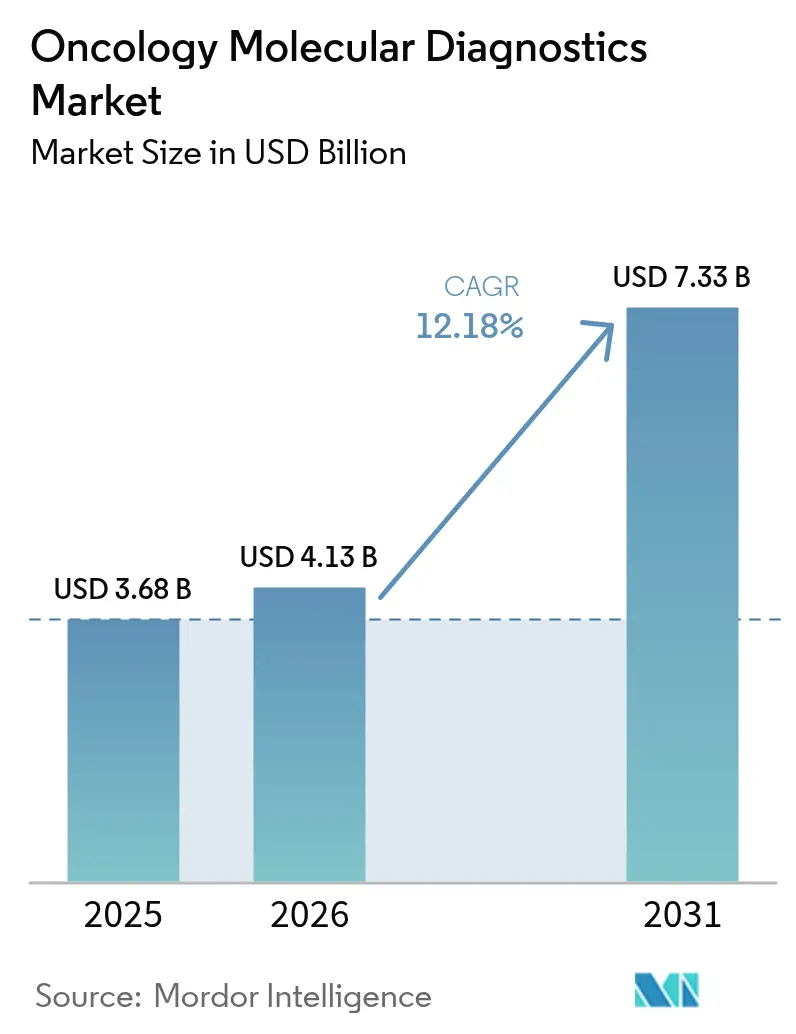

| Tamanho do Mercado (2031) | 7.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.18% CAGR |

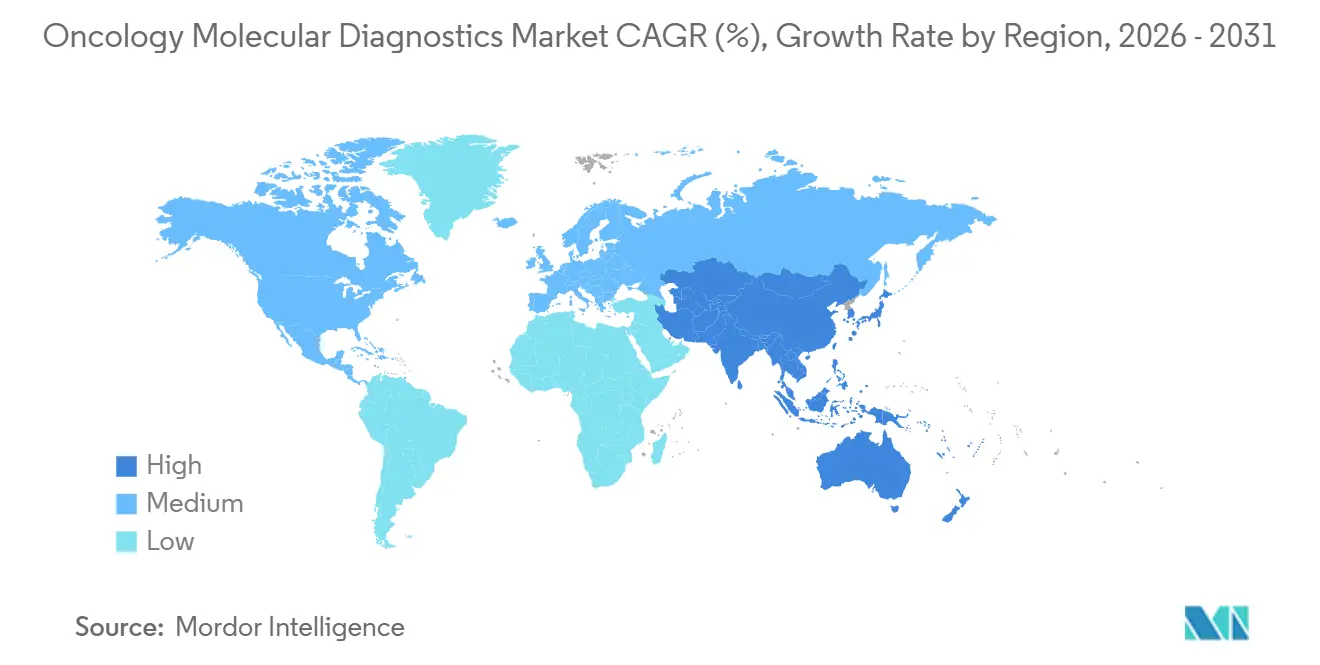

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos Moleculares em Oncologia por Mordor Intelligence

O tamanho do Mercado de Diagnósticos Moleculares em Oncologia está projetado em USD 3,68 bilhões em 2025, USD 4,13 bilhões em 2026, e deve atingir USD 7,33 bilhões até 2031, crescendo a um CAGR de 12,18% de 2026 a 2031.

Os diagnósticos complementares vinculados a terapias-alvo, a expansão das aprovações para biópsias líquidas e a bioinformática habilitada por IA estão acelerando a adoção clínica. A demanda também é impulsionada por programas nacionais de genômica que aprimoram os marcos de reembolso e pela crescente prevalência do câncer, que impulsiona múltiplos testes moleculares por paciente ao longo do continuum de tratamento. Enquanto isso, plataformas de ponto de atendimento estão transferindo ensaios sofisticados para fora dos laboratórios centralizados, reduzindo os tempos de resposta e ampliando o acesso. A dinâmica competitiva favorece líderes verticalmente integrados que combinam reagentes proprietários com software de análise. Ao mesmo tempo, inovadores de nicho aproveitam tecnologias de IA e biópsia líquida para capturar oportunidades inexploradas dentro do mercado de diagnósticos moleculares em oncologia.

Principais Conclusões do Relatório

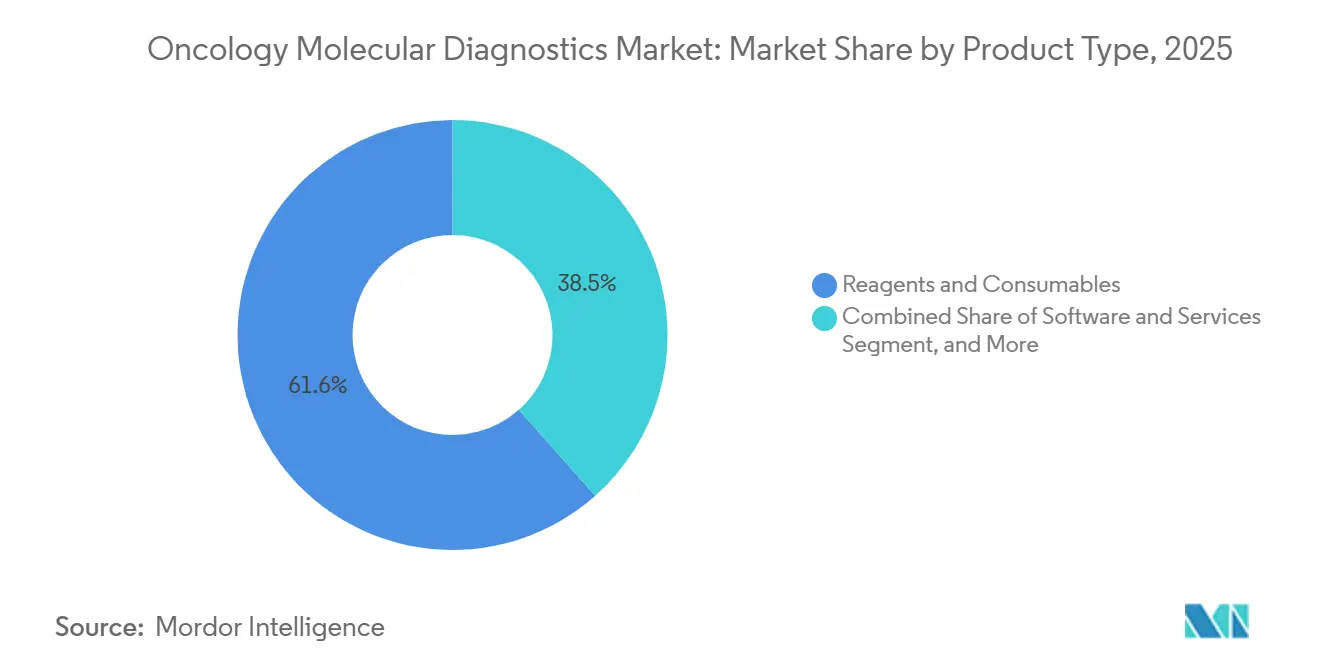

- Por tipo de produto, reagentes e consumíveis detinham 61,55% da participação do mercado de diagnósticos moleculares em oncologia em 2025, enquanto software e serviços registraram um CAGR de 15,21% até 2031.

- Por tecnologia, a PCR liderou com 34,62% de participação na receita em 2025; o sequenciamento de nova geração se expande a um CAGR de 13,5% até 2031.

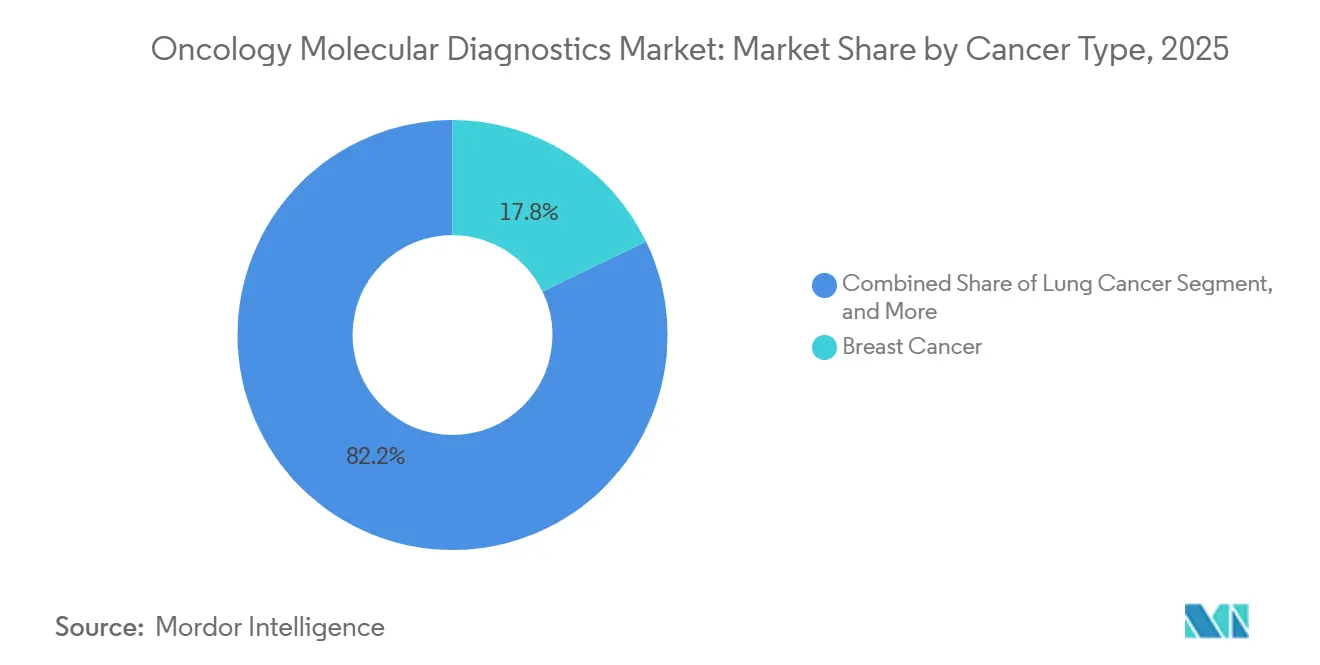

- Por tipo de câncer, o câncer de mama representou 17,84% do tamanho do mercado de diagnósticos moleculares em oncologia em 2025, enquanto o câncer de pulmão registrou o maior CAGR de 12,71% até 2031.

- Por tipo de amostra, a biópsia de tecido reteve uma participação de 70,62% no mercado de diagnósticos moleculares em oncologia em 2025; a biópsia líquida avança a um CAGR de 14,14% até 2031.

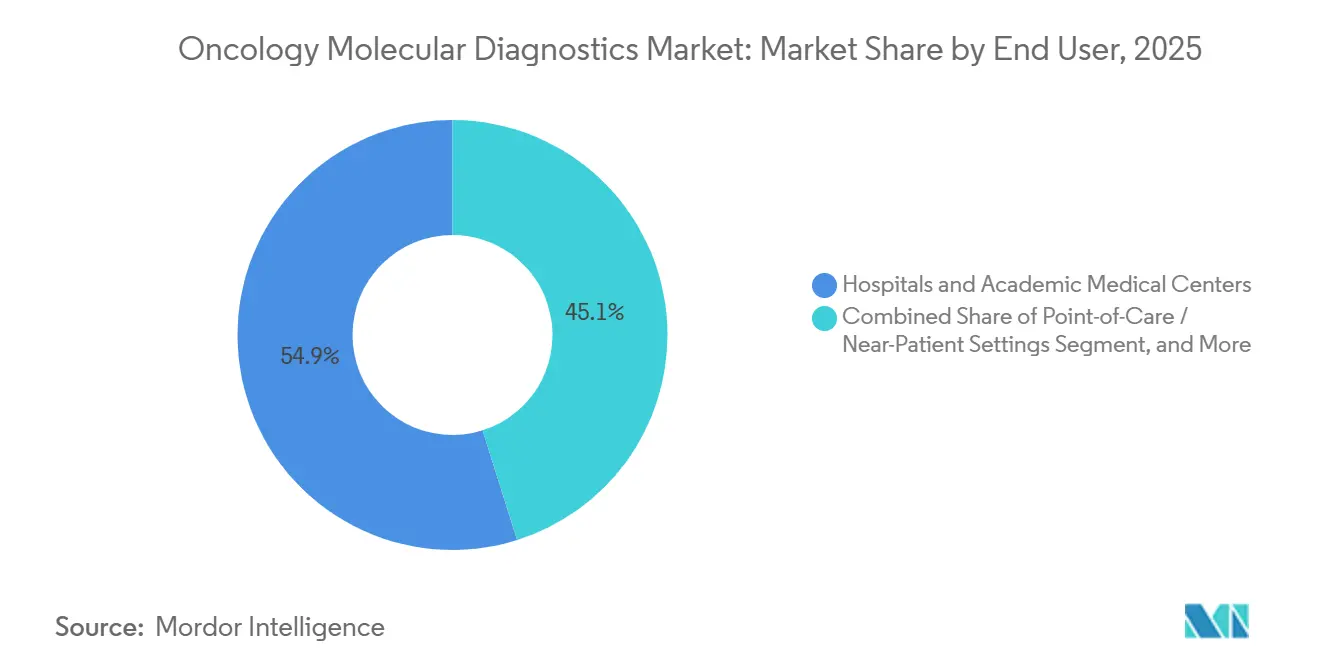

- Por usuário final, hospitais e centros acadêmicos responderam por 54,86% da receita em 2025, enquanto os locais de ponto de atendimento cresceram a um CAGR de 13,02% até 2031.

- Por geografia, a América do Norte liderou com uma participação de receita de 39,72% em 2025. A Ásia-Pacífico registrou o CAGR mais rápido de 15,89% de 2026 a 2031, superando a base madura da América do Norte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos Moleculares em Oncologia

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção de diagnósticos complementares de biópsia líquida | +2.8% | América do Norte, Europa, início da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Iniciativas nacionais de reembolso de genômica | +2.4% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Crescente prevalência do câncer | +1.9% | Global | Longo prazo (≥ 4 anos) |

| Demanda crescente por testes moleculares de ponto de atendimento | +1.6% | Núcleo da Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2 a 4 anos) |

| Ensaios de controle sintético habilitados por IA acelerando aprovações de ensaios | +1.4% | América do Norte, União Europeia | Curto prazo (≤ 2 anos) |

| Incentivos fiscais de reagentes da bioeconomia na Ásia-Pacífico | +1.2% | China, Índia, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Diagnósticos Complementares de Biópsia Líquida

As aprovações da FDA para diagnósticos complementares de biópsia líquida se multiplicaram desde 2023, permitindo o monitoramento genômico em tempo real sem amostragem invasiva de tecido. O FoundationOne Liquid CDx agora orienta a terapia de salto do éxon 14 do MET no câncer de pulmão de células não pequenas, expandindo o cuidado de precisão para pacientes com tecido limitado.[1]Equipe Editorial da Foundation Medicine, "FoundationOne Liquid CDx Recebe Nova Aprovação da FDA," Foundation Medicine, foundationmedicine.com

Entre 2024 e 2025, os ensaios de DNA tumoral circulante receberam status de avanço da FDA para mutações EGFR, ALK e KRAS G12C, reforçando a biópsia líquida como uma alternativa fundamental à genotipagem tradicional de tecido. O tempo de resposta para esses ensaios foi reduzido para 3 a 5 dias úteis, permitindo decisões mais rápidas sobre terapias-alvo durante a fase crítica de tratamento de primeira linha. O ensaio FLAURA2 da AstraZeneca aproveitou a seleção plasmática para reduzir o tempo de recrutamento em 22%, levando à aprovação do osimertinibe em agosto de 2024. No entanto, os desafios de reembolso persistem nos mercados emergentes; por exemplo, na Índia, os planos de saúde públicos continuam a excluir o DNA tumoral circulante, restringindo sua adoção principalmente a pagadores privados.

Iniciativas Nacionais de Reembolso de Genômica

Programas como o PrOSPeCT da Austrália oferecem testes genômicos gratuitos a 23.000 pacientes financiados por USD 185 milhões, demonstrando como política coordenada, acesso a ensaios clínicos e decisões de cobertura convergem para democratizar a oncologia de precisão.[2]Assessoria de Imprensa da UNSW, "PrOSPeCT para Fornecer Testes Genômicos a 23.000 Australianos," UNSW, unsw.edu.au Em janeiro de 2025, o Medicare estabeleceu uma taxa de USD 3.200 para painéis que cobrem 324 genes, simplificando o processo ao eliminar atrasos de autorização prévia que anteriormente duravam até 3 semanas. Até dezembro de 2025, o Japão planeja reembolsar painéis de sequenciamento de nova geração a JPY 560.000 (equivalente a USD 3.800), ampliando o acesso a 58 hospitais primários. Em 2024, o Reino Unido alocou GBP 175 milhões para expandir o sequenciamento de genoma completo para 100.000 pacientes com câncer anualmente até 2027. Coletivamente, essas medidas abordam barreiras de custo significativas, impulsionando o crescimento e expandindo a presença do mercado de diagnósticos moleculares em oncologia.

Crescente Prevalência do Câncer

Em 2024, a incidência global de novos casos de câncer atingiu 20 milhões, refletindo um aumento de 7,8% em relação a 2020.[3]Agência Internacional de Pesquisa sobre o Câncer, "GLOBOCAN 2024," iarc.fr Esse crescimento impulsionou a demanda por perfis moleculares para apoiar terapias personalizadas. O câncer de pulmão sozinho respondeu por 2,5 milhões desses novos diagnósticos, aumentando a necessidade de ensaios que visam mutações EGFR, ALK, ROS1 e BRAF. Nos Estados Unidos, 154.000 casos de câncer colorretal estão projetados para 2025, enfatizando a importância de rastreamentos mais precoces e molecularmente orientados. Enquanto isso, a China relatou 4,8 milhões de novos casos de câncer em 2024 e está alocando recursos para programas de controle de hepatite B e H. pylori, que dependem de detecção baseada em PCR.

Demanda Crescente por Testes Moleculares de Ponto de Atendimento

Em fevereiro de 2025, a Cepheid introduziu o GeneXpert Xpress EGFR, capaz de fornecer resultados de mutação em 90 minutos usando uma amostra de punção digital. A Índia implementou 42 sistemas GeneXpert em cidades de segundo nível, reduzindo significativamente o tempo médio para início do tratamento de 28 dias para apenas 9 dias para pacientes com câncer de pulmão EGFR-positivo. Além disso, a Bio-Rad lançou o QX600 AutoDG em agosto de 2025, reduzindo o tempo de geração de gotículas para 15 minutos e permitindo a quantificação de DNA tumoral circulante no mesmo dia. Esses avanços coletivamente aprimoram as capacidades de testes oncológicos em ambientes ambulatoriais e clínicas rurais.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo dos testes de diagnóstico molecular | −1.8% | Global, agudo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Escassez de patologistas genômicos | −1.3% | Global, grave na Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Regulamentações transfronteiriças de soberania de dados genômicos | −0.9% | União Europeia, China | Curto prazo (≤ 2 anos) |

| Fornecimento volátil de nucleotídeos especiais para reagentes de sequenciamento de nova geração | −0.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Testes de Diagnóstico Molecular

Nos Estados Unidos, painéis genéticos abrangentes, cobrindo de 300 a 500 genes, têm preços entre USD 3.000 e 5.800. Esse preço deixa pacientes sub-segurados com despesas diretas de USD 1.500, mesmo após ajustes de cobertura. Um estudo de 2024 revelou que 23% dos pacientes elegíveis com câncer de pulmão em estágio IV recusaram os testes devido a preocupações com custos. Essa decisão levou a um atraso de 6,2 semanas no início da terapia e a uma redução de 1,8 meses na sobrevida livre de progressão. Na Índia, o custo dos testes, variando de 80.000 a 150.000 INR (aproximadamente USD 960 a 1.800), representa de quatro a oito meses de renda familiar. Esse ônus financeiro limita o acesso principalmente aos centros urbanos. No Brasil, a exclusão do perfil abrangente do plano nacional de saúde confina esses serviços em grande parte a hospitais privados.

Escassez de Patologistas Genômicos

Em 2025, os Estados Unidos enfrentaram uma escassez significativa de 1.200 patologistas genéticos moleculares certificados. Apesar de uma demanda de aproximadamente 190 bolsistas anualmente, apenas 87 se formaram em 2024. Os tempos de resposta dos relatórios em locais comunitários podem levar até 2 semanas, atrasando a terapia em comparação com grandes centros acadêmicos que agilizam os processos por meio de conselhos tumorais internos. Na Índia, a Rede Nacional de Câncer lançou um programa de bolsas em julho de 2025, com o objetivo de treinar 50 bolsistas anualmente. No entanto, essa iniciativa está projetada para atender apenas 18% da demanda necessária até 2030. Embora as ferramentas de anotação por IA tenham reduzido o tempo de revisão manual em 60%, os marcos regulatórios para assinaturas autônomas permanecem indefinidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Serviços Crescem com a Demanda por Bioinformática

Reagentes e consumíveis geraram 61,55% da receita em 2025, refletindo a demanda recorrente e as químicas proprietárias que capturam mutações de baixa abundância. Essa posição sólida ancora fluxos de caixa estáveis para os fabricantes dentro do mercado de diagnósticos moleculares em oncologia. Software e serviços, embora menores hoje, crescem a um CAGR de 15,21% à medida que análises hospedadas na nuvem automatizam a interpretação e reduzem a necessidade de escassos patologistas genômicos.

O crescimento em plataformas habilitadas por IA posiciona a bioinformática como uma vantagem estratégica. Os fornecedores que agrupam reagentes com ferramentas de interpretação baseadas em assinatura garantem integração de ponta a ponta, promovendo a fidelização de clientes. O tamanho do mercado de soluções de software de diagnósticos moleculares em oncologia está projetado para se expandir significativamente à medida que os laboratórios buscam ganhos de eficiência e relatórios padronizados.

Por Tecnologia: Sequenciamento de Nova Geração Avança com a Queda nos Custos de Painéis

A PCR gerou 34,62% da receita em 2025, pois os laboratórios valorizam sua eficiência de custo e confiabilidade. A PCR digital estende ainda mais a sensibilidade para detectar variantes raras em biópsia líquida. Em paralelo, o sequenciamento de nova geração desfruta de um CAGR de 13,5%, impulsionado pela queda nos custos de execução e pela maior utilidade clínica. Os painéis de captura híbrida detectam centenas de genes em um único ensaio, transformando a seleção de tratamento.

A adoção do sequenciamento de nova geração também se beneficia de fluxos de trabalho combinados de tecido e plasma que revelam a heterogeneidade tumoral. À medida que os laboratórios validam painéis de sequenciamento de nova geração para biópsia líquida, o tamanho do mercado de diagnósticos moleculares em oncologia para perfis abrangentes cresce mais rapidamente do que os ensaios de PCR de gene único, embora a PCR permaneça indispensável para a confirmação rápida de mutação única.

Por Tipo de Câncer: Pulmão Avança com a Adoção de Biópsia Líquida

Os testes de câncer de mama contribuíram com 17,84% da receita de 2025, sustentados por biomarcadores estabelecidos como HER2 e receptores de estrogênio. Os testes de rotina garantem volume consistente e sustentam o consumo de reagentes no mercado de diagnósticos moleculares em oncologia. O câncer de pulmão, no entanto, registra o maior CAGR de 12,71% graças a extensos painéis de biomarcadores que incluem mutações EGFR, ALK, ROS1 e KRAS.

Os diagnósticos complementares de biópsia líquida para câncer de pulmão removem as restrições de tecido, ampliando os grupos de pacientes elegíveis. Consequentemente, a participação do mercado de diagnósticos moleculares em oncologia dos ensaios de câncer de pulmão está projetada para reduzir a diferença em relação ao câncer de mama, impulsionada pela cobertura dos pagadores e pela inclusão nas diretrizes clínicas.

Por Tipo de Amostra: Biópsia Líquida Avança com a Utilidade na Doença Residual Mínima

A biópsia de tecido reteve 70,62% de participação em 2025, permanecendo o padrão-ouro histopatológico para o diagnóstico inicial. No entanto, a receita de biópsia líquida cresce a um CAGR de 14,14% à medida que os testes de sangue não invasivos facilitam o monitoramento contínuo. As aprovações regulatórias estabelecem confiança clínica, e os pacientes preferem coletas seriadas de sangue a procedimentos repetidos de tecido.

O monitoramento molecular seriado detecta a resistência emergente mais cedo do que a imagem, uma vantagem que impulsiona a adoção. À medida que os laboratórios padronizam os fluxos de trabalho de DNA tumoral circulante, o tamanho do mercado de diagnósticos moleculares em oncologia para biópsia líquida está definido para crescer em paralelo com a expansão das indicações de diagnósticos complementares.

Por Usuário Final: Ponto de Atendimento se Expande com Dispositivos Portáteis

Hospitais e centros acadêmicos geraram 54,86% da receita em 2025, auxiliados por infraestrutura avançada e equipes multidisciplinares. No entanto, os locais de ponto de atendimento registram um CAGR de 13,02% à medida que plataformas baseadas em cartucho simplificam os testes. Os oncologistas comunitários obtêm informações genômicas oportunas sem enviar amostras para laboratórios centrais.

A tendência está alinhada com os objetivos de cuidados baseados em valor que favorecem a tomada de decisão rápida. Os fornecedores que oferecem analisadores compactos com bioinformática integrada capturarão participação à medida que o mercado de diagnósticos moleculares em oncologia se desloca para modelos de entrega centrados no paciente.

Análise Geográfica

A América do Norte respondeu por 39,72% da receita em 2025, aproveitando as aprovações regulatórias antecipadas e a ampla cobertura de seguros para perfis genômicos abrangentes. As taxas de testes para biomarcadores acionáveis se aproximam de 90% nos principais centros de câncer. A expansão da cobertura do Medicare para o rastreamento de doença residual mínima amplia ainda mais o mercado de diagnósticos moleculares em oncologia.

A Europa adota uma perspectiva de custo-efetividade, levando a uma adoção seletiva, mas a um reembolso consistente uma vez que a utilidade clínica é comprovada. As aprovações harmonizadas de diagnósticos complementares e medicamentos pela Agência Europeia de Medicamentos garantem entrada sincronizada no mercado, apoiando um crescimento estável moderado por avaliações de impacto orçamentário.

A Ásia-Pacífico registra o CAGR mais rápido de 15,89%, apoiada pelo plano de medicina de precisão da China e pelo programa genômico de câncer do Japão. Os investimentos em redes nacionais de sequenciamento e parcerias público-privadas reduzem os custos por teste e aceleram a transferência de tecnologia. À medida que os inovadores locais refinam os ensaios para mutações específicas da região, o mercado de diagnósticos moleculares em oncologia na Ásia-Pacífico está se expandindo rapidamente, impulsionado pela crescente incidência de câncer e pela melhoria da infraestrutura de saúde.

Cenário Competitivo

Em 2025, os principais players Roche, Illumina, Thermo Fisher Scientific, QIAGEN e Danaher responderam coletivamente por cerca de 48% da receita do mercado de diagnósticos moleculares em oncologia, enquanto empresas regionais forneceram alternativas de custo-benefício. A aquisição da GRAIL pela Illumina por USD 7,1 bilhões em 2024 fortaleceu sua posição na detecção precoce de múltiplos cânceres, demonstrando integração vertical. A crescente adoção de biópsias líquidas é evidente pelo Guardant360 CDx da Guardant Health, que registrou um aumento de volume ano a ano de 89% em 2025, impulsionado por seu uso em 14 ensaios clínicos de medicamentos.

Empresas emergentes como Natera, Veracyte e BillionToOne estão se diferenciando por meio de painéis proprietários de DNA tumoral circulante e estratégias de coleta de amostras diretas ao consumidor. Oportunidades significativas existem no monitoramento personalizado de doença residual mínima, onde os avanços em sensibilidade, tempo de resposta e interpretação orientada por IA aprimoram o potencial de precificação. Os depósitos de patentes recentes destacam um foco em kits de química que reduzem o tempo de preparação de biblioteca para menos de 90 minutos, simplificando os fluxos de trabalho no mercado de diagnósticos moleculares em oncologia.

Líderes do Setor de Diagnósticos Moleculares em Oncologia

Illumina Inc.

Qiagen N.V.

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Danaher Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A BillionToOne lançou dois aplicativos complementares para sua plataforma de biópsia líquida Northstar Select, orientando decisões terapêuticas para tumores sólidos avançados.

- Fevereiro de 2026: A Quest Diagnostics lançou a Citometria de Fluxo para Doença Residual Mínima em Mieloma, igualando a sensibilidade do sequenciamento de nova geração a um custo menor.

- Janeiro de 2026: A Metropolis Healthcare abriu um centro de genômica dedicado para reforçar a capacidade de diagnósticos de precisão na Índia.

- Janeiro de 2026: A Caris Life Sciences fez parceria com a Everlywell para integrar inteligência de biomarcadores habilitada por IA com coleta de amostras domiciliar.

- Setembro de 2025: A Guardant Health recebeu aprovação da FDA para o teste de sangue Shield para rastreamento de câncer colorretal de risco médio, o primeiro ensaio de rastreamento por biópsia líquida a ser aprovado pelos reguladores.

Escopo do Relatório Global do Mercado de Diagnósticos Moleculares em Oncologia

De acordo com o escopo do relatório, os diagnósticos moleculares em oncologia são testes que detectam material genético, proteínas ou moléculas relacionadas que fornecem informações sobre o câncer. O mercado consiste nas vendas de instrumentos de diagnóstico molecular, kits e reagentes para o diagnóstico de câncer.

O mercado de diagnósticos moleculares em oncologia é segmentado por tipo de produto, tecnologia, tipo de câncer, tipo de amostra, usuário final e geografia. Por tipo de produto, o mercado é segmentado em instrumentos, reagentes e consumíveis, e software e serviços. Por tecnologia, o mercado é segmentado em PCR, amplificação isotérmica de ácidos nucleicos, sequenciamento de nova geração (NGS), hibridização in situ (FISH/CISH), espectrometria de massa, chips e microarranjos, e amplificação mediada por transcrição. Por tipo de câncer, o mercado é segmentado em câncer de mama, câncer de pulmão, câncer colorretal, câncer de próstata, neoplasias hematológicas (leucemia, linfoma), câncer de fígado, cânceres cervicais e ginecológicos, e outros tumores sólidos. Por tipo de amostra, o mercado é segmentado em biópsia de tecido, biópsia líquida (sangue/plasma/soro) e amostras de aspirado por agulha fina e citologia. Por usuário final, o mercado é segmentado em hospitais e centros médicos acadêmicos, centros de diagnóstico e locais de ponto de atendimento / próximo ao paciente. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Instrumentos |

| Reagentes e Consumíveis |

| Software e Serviços |

| Reação em Cadeia da Polimerase (PCR) |

| PCR Digital |

| Amplificação Isotérmica de Ácidos Nucleicos (LAMP/TMA) |

| Sequenciamento de Nova Geração (NGS) |

| Hibridização In Situ (FISH/CISH) |

| Espectrometria de Massa |

| Chips e Microarranjos |

| Câncer de Mama |

| Câncer de Pulmão |

| Câncer Colorretal |

| Câncer de Próstata |

| Neoplasias Hematológicas |

| Câncer de Fígado |

| Cânceres Cervicais e Ginecológicos |

| Outros Tumores Sólidos |

| Biópsia de Tecido |

| Biópsia Líquida (Sangue/Plasma/Soro) |

| Amostras de Aspirado por Agulha Fina e Citologia |

| Hospitais e Centros Médicos Acadêmicos |

| Centros de Diagnóstico |

| Locais de Ponto de Atendimento / Próximo ao Paciente |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Instrumentos | |

| Reagentes e Consumíveis | ||

| Software e Serviços | ||

| Por Tecnologia | Reação em Cadeia da Polimerase (PCR) | |

| PCR Digital | ||

| Amplificação Isotérmica de Ácidos Nucleicos (LAMP/TMA) | ||

| Sequenciamento de Nova Geração (NGS) | ||

| Hibridização In Situ (FISH/CISH) | ||

| Espectrometria de Massa | ||

| Chips e Microarranjos | ||

| Por Tipo de Câncer | Câncer de Mama | |

| Câncer de Pulmão | ||

| Câncer Colorretal | ||

| Câncer de Próstata | ||

| Neoplasias Hematológicas | ||

| Câncer de Fígado | ||

| Cânceres Cervicais e Ginecológicos | ||

| Outros Tumores Sólidos | ||

| Por Tipo de Amostra | Biópsia de Tecido | |

| Biópsia Líquida (Sangue/Plasma/Soro) | ||

| Amostras de Aspirado por Agulha Fina e Citologia | ||

| Por Usuário Final | Hospitais e Centros Médicos Acadêmicos | |

| Centros de Diagnóstico | ||

| Locais de Ponto de Atendimento / Próximo ao Paciente | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado do mercado de diagnósticos moleculares em oncologia até 2031?

O mercado está projetado para atingir USD 7,33 bilhões até 2031, crescendo a um CAGR de 12,18%.

Qual segmento de produto detém a maior participação de receita em 2025?

Reagentes e consumíveis comandam 61,55% da receita devido à sua demanda recorrente.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Iniciativas nacionais de medicina de precisão, expansão da infraestrutura de sequenciamento e crescente incidência de câncer impulsionam um CAGR de 15,89% na Ásia-Pacífico.

Como os testes de biópsia líquida estão mudando o diagnóstico do câncer?

As biópsias líquidas permitem o monitoramento genômico não invasivo em tempo real e agora orientam a seleção de terapias por meio de múltiplos diagnósticos complementares aprovados pela FDA.

O que limita a adoção mais ampla de diagnósticos moleculares nos mercados emergentes?

Os altos custos dos testes e os marcos de reembolso limitados permanecem barreiras significativas, apesar da queda nos preços de sequenciamento.

Como a IA melhora os fluxos de trabalho de sequenciamento de nova geração?

A IA automatiza a identificação de variantes e a anotação clínica, reduzindo o tempo de revisão manual em até 60% e entregando resultados em horas.

Página atualizada pela última vez em: