Tamanho e Participação do Mercado de Diagnósticos de Tecidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

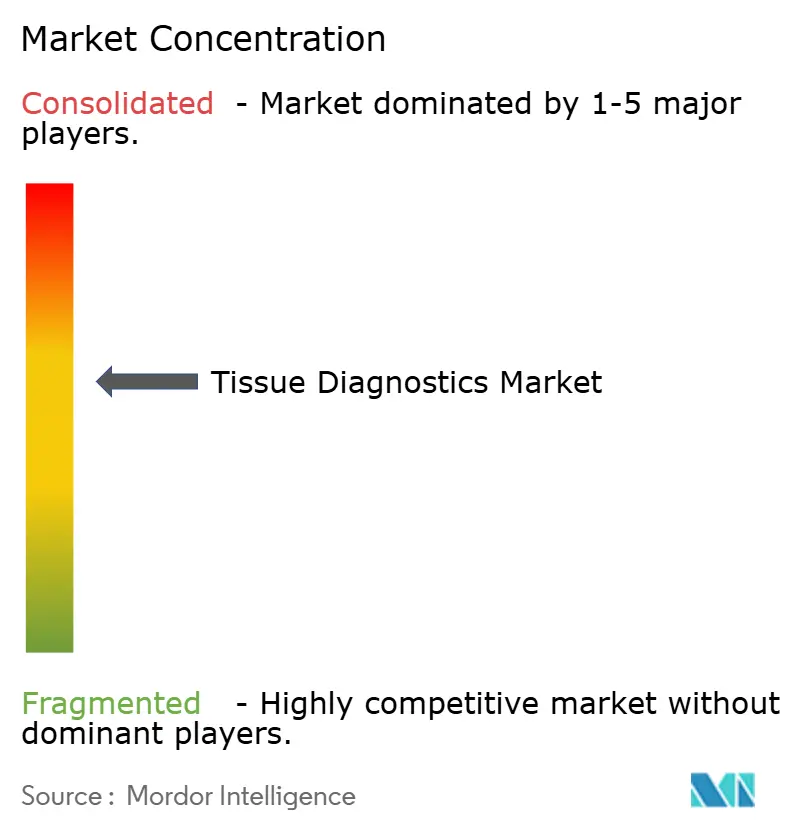

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos de Tecidos por Mordor Intelligence

O tamanho do mercado de diagnósticos de tecidos deve crescer de USD 6,45 bilhões em 2025 para USD 6,86 bilhões em 2026 e está previsto para atingir USD 9,33 bilhões até 2031 a um CAGR de 6,35% no período 2026-2031. Essa expansão se apoia no duplo impulso do crescente ônus global do câncer e da rápida automação laboratorial, especialmente a imagem de lâmina inteira habilitada por IA, que comprime os tempos de leitura e padroniza os resultados. Reagentes e consumíveis sustentam uma demanda previsível porque cada teste de histopatologia consome anticorpos de uso único, enquanto os instrumentos ganham espaço à medida que os laboratórios digitalizam o manuseio de lâminas e integram robótica para um processamento sem erros. A clareza do reembolso digital nos Estados Unidos e na Europa reduz as barreiras econômicas, levando pequenos hospitais e laboratórios de referência a adotar fluxos de trabalho de teleconsulta que amenizam a persistente escassez de patologistas. A Ásia-Pacífico atrai capital recorde à medida que os governos incorporam metas de detecção precoce nos orçamentos nacionais de saúde, desbloqueando novos volumes para fornecedores globais e locais. Simultaneamente, startups nativas de IA pressionam os incumbentes a agrupar software, hardware e reagentes em plataformas integradas, preparando o terreno para fusões e parcerias vigorosas ao longo da década.

Principais Conclusões do Relatório

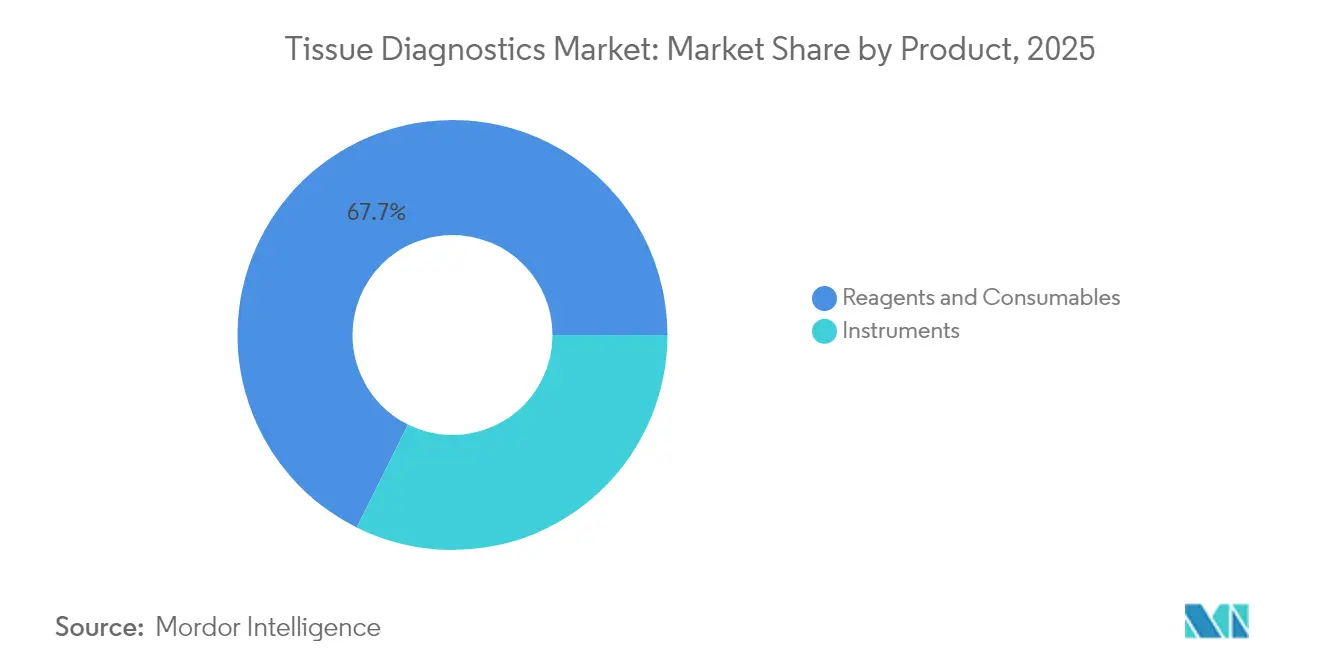

- Por produto, reagentes e consumíveis detinham 67,65% da participação do mercado de diagnósticos de tecidos em 2025, enquanto os instrumentos estão projetados para crescer a um CAGR de 7,02% até 2031.

- Por tecnologia, a imunohistoquímica liderou com 43,10% de participação na receita em 2025; a patologia digital avança a um CAGR de 7,10% até 2031.

- Por aplicação, o câncer de mama representou 31,70% do tamanho do mercado de diagnósticos de tecidos em 2025, enquanto o câncer de pulmão de células não pequenas está se expandindo a um CAGR de 7,25%.

- Por usuário final, hospitais e laboratórios de diagnóstico comandaram 54,05% de participação em 2025, enquanto institutos de pesquisa e acadêmicos registram o maior CAGR de 7,33%.

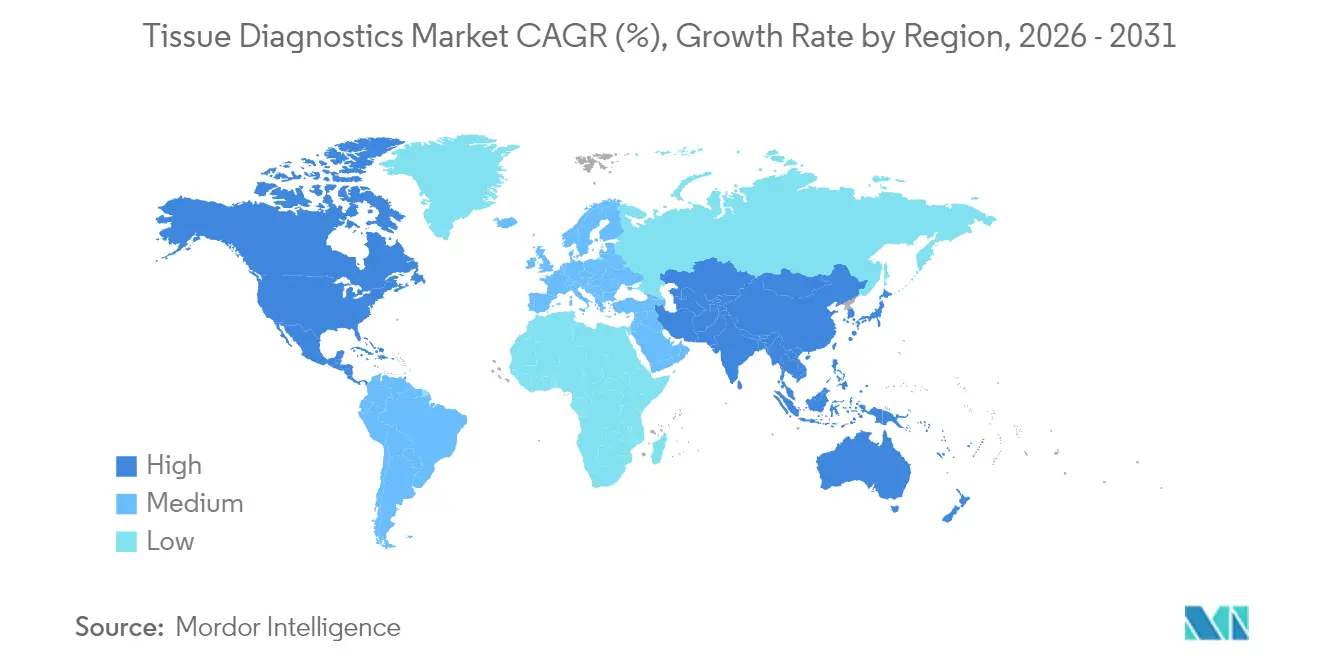

- Por geografia, a América do Norte controlou 41,00% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 7,48%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos de Tecidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente ônus da incidência de câncer | +1.2% | Global; maior em populações envelhecidas da América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Aceleração da automação e IA em laboratórios | +1.8% | América do Norte e UE lideram, rápida adoção em centros urbanos da APAC | Médio prazo (2-4 anos) |

| Expansão do reembolso de patologia digital | +1.5% | Estados Unidos, Europa, extensão para Austrália e Canadá | Curto prazo (≤ 2 anos) |

| Aumento do CAPEX em saúde na Ásia de alta população | +1.3% | China, Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| IHC multiplex habilitada por biologia espacial | +0.9% | Hospitais de pesquisa de nível 1 e centros de P&D farmacêutico em todo o mundo | Longo prazo (≥ 4 anos) |

| Preparação de tecidos microfluídicos no ponto de atendimento | +0.7% | África Subsaariana rural, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Ônus da Incidência de Câncer

A análise confirmatória de tecidos permanece indispensável à medida que os casos globais de câncer crescem 2,1% ao ano e estão projetados para atingir 35 milhões até 2050. O câncer de mama continua a dominar os volumes diagnósticos, mas o câncer de pulmão de células não pequenas é o caso de uso de expansão mais rápida porque os programas nacionais de rastreamento exigem perfis detalhados de tumores [1]Antonio Passaro, "Biomarcadores de câncer: Tendências emergentes e implicações clínicas para o tratamento personalizado," Cell, sciencedirect.com. O risco aumenta acentuadamente após os 65 anos, intensificando a pressão de processamento sobre laboratórios de patologia já sobrecarregados. O fluxo contínuo de amostras oferece aos fornecedores uma trajetória de receita estável e valida a P&D contínua em automação, imunohistoquímica multiplex e algoritmos de IA que comprimem o tempo de resposta sem comprometer a precisão.

Aceleração da Automação e IA em Laboratórios de Histopatologia

Scanners de lâmina inteira com IA reduzem o tempo de revisão de lâminas em 40% e aumentam a concordância interlaboratorial, permitindo que patologistas escassos se concentrem em casos complexos. A designação de dispositivo inovador da FDA para o diagnóstico complementar computacional da Roche em 2024 sinalizou a aceitação regulatória de leituras assistidas por algoritmo, ampliando o universo de clientes. As taxas de aposentadoria agora superam as de reposição na proporção de dois para um nos Estados Unidos, tornando a automação central para a continuidade do serviço. Laboratórios que implantam IA alcançam relatórios mais rápidos, métricas de qualidade mais rigorosas e maior escalabilidade, impulsionando o mercado de diagnósticos de tecidos em direção a um padrão de atendimento aprimorado por software.

Expansão do Reembolso de Patologia Digital nos EUA e na UE

A atualização da política do Medicare em 2024 removeu as restrições anteriores de local de serviço e tipo de câncer, permitindo o faturamento nacional para consultas remotas de tecidos. As principais seguradoras privadas rapidamente seguiram o exemplo, fechando uma lacuna importante de pagadores que havia desacelerado os gastos de capital em scanners e atualizações de largura de banda. A Europa espelhou a mudança ao incorporar fluxos de trabalho digitais em redes de telepatologia transfronteiriças que equalizam o acesso a especialistas. [2]Comissão Europeia, "Estrutura de reembolso de saúde digital," ec.europa.eu Com a garantia de receita finalmente clara, até mesmo hospitais comunitários de médio porte podem justificar o investimento, acelerando a difusão além dos primeiros adotantes acadêmicos.

Aumento do CAPEX em Saúde na Ásia de Alta População

A China destinou USD 140 bilhões para a modernização diagnóstica em seu 14º Plano Quinquenal, e a Missão Nacional de Saúde da Índia tem como meta um aumento de 50% na disponibilidade de patologia até 2030. Grandes licitações públicas cobrem processadores de tecidos automatizados, scanners de lâminas e contratos de fornecimento de reagentes, impulsionando o volume para OEMs globais e incentivando a fabricação local de consumíveis. A rápida urbanização, o turismo médico e as metas de cobertura universal de saúde combinam-se para posicionar a Ásia-Pacífico como a principal fronteira de crescimento para o mercado de diagnósticos de tecidos.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e consumíveis | –1.1% | Global; mais agudo em mercados emergentes e sistemas rurais | Curto prazo (≤ 2 anos) |

| Escassez global de patologistas qualificados | –0.8% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Lacunas de formato de dados entre plataformas | –0.6% | Sistemas de saúde com múltiplos fornecedores em todo o mundo | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos de reagentes e anticorpos | –0.4% | Ensaios dependentes de anticorpos especializados globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Consumíveis; Reembolso Irregular

Scanners de lâmina inteira têm preços entre USD 200.000 e USD 500.000, e os consumíveis absorvem aproximadamente 65% dos orçamentos operacionais dos laboratórios. Hospitais menores têm dificuldade em recuperar tais despesas quando o reembolso permanece inconsistente entre os pagadores privados, criando um ecossistema de dois níveis onde os prestadores com recursos financeiros ampliam as lacunas de capacidade. A COVID-19 desviou os gastos para o atendimento agudo, atrasando os ciclos de atualização de hardware e aumentando o acúmulo de substituições. Modelos de arrendamento e centros regionais de serviços compartilhados estão surgindo como soluções paliativas, mas não resolvem completamente o problema de acessibilidade.

Escassez Global de Patologistas Qualificados

Dados da Sociedade Americana de Patologia Clínica mostram mais de 2.400 vagas nos Estados Unidos, particularmente em áreas rurais. Os programas de formação têm duração de seis anos após a escola de medicina, portanto as escassez de mão de obra persistirão. A telepatologia e a IA reduzem a carga de trabalho humano, mas não podem substituir completamente a supervisão especializada, limitando a velocidade com que os laboratórios podem escalar a produção mesmo quando os instrumentos estão disponíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Automação Impulsiona a Adoção de Instrumentos

O segmento de instrumentos está projetado para registrar um CAGR de 7,02% até 2031, superando o crescimento geral do mercado de diagnósticos de tecidos à medida que os laboratórios reformulam os fluxos de trabalho manuais. Os scanners de lâmina inteira registram o maior crescimento unitário, impulsionados pela certeza de reembolso nos Estados Unidos e na União Europeia. Processadores de tecidos habilitados por robótica reduzem erros de manuseio, enquanto sistemas de coloração orientados por IA economizam o uso de reagentes. Avanços como o rastreamento de amostras por código de barras e painéis de controle nativos em nuvem elevam ainda mais a eficiência laboratorial. Por outro lado, a receita recorrente de reagentes e consumíveis sustenta as margens dos fornecedores; essa categoria reteve 67,65% de participação em 2025 porque cada amostra necessita de anticorpos, sondas e meios de montagem. Os kits de ensaio multiplex ganham força porque condensam vários biomarcadores em uma única execução, reduzindo o custo por resultado e conservando o tecido — uma mercadoria cada vez mais valiosa em pequenas amostras de biópsia. A demanda estável por reagentes de rotina fornece aos fornecedores fluxos de caixa previsíveis que financiam a P&D em instrumentação de alta margem.

Micrôtomos e criostatos de segunda geração incorporam controles digitais de temperatura e ângulo de lâmina, minimizando a variância na espessura das seções. Embora essas ferramentas sejam maduras, os ciclos de substituição permanecem estáveis devido ao desgaste e à adesão aos requisitos de acreditação do CAP. Cassetes plásticos descartáveis, lâminas de vidro e lamínulas completam o panorama dos consumíveis, garantindo que até mesmo pequenas unidades de patologia comunitária contribuam com fluxos de renda estáveis. A relação simbiótica entre instrumentos e descartáveis, aliada às crescentes expectativas de processamento, ancora a expansão de longo prazo do mercado de diagnósticos de tecidos.

Por Tecnologia: A Patologia Digital Assume o Centro do Palco

A patologia digital avança a um CAGR de 7,10%, o mais alto entre todas as modalidades. O reconhecimento de padrões baseado em algoritmos converte dados de pixels em métricas quantitativas, permitindo a classificação objetiva de linfócitos infiltrantes de tumor e figuras mitóticas. Instalações rurais exploram a conectividade em nuvem para acessar subespecialistas urbanos, reduzindo o deslocamento e o tempo de espera dos pacientes. Marcos regulatórios — como a aprovação da FDA em 2025 de um detector de metástase de câncer de mama habilitado por IA — galvanizam os comitês de aquisição hospitalar. Enquanto isso, a imunohistoquímica mantém 43,10% de liderança de mercado graças à sua familiaridade clínica e a um catálogo de biomarcadores em constante expansão que orienta as terapias direcionadas. A automação reduziu os tempos de ciclo de coloração para menos de 60 minutos, aumentando o processamento diário de lâminas sem necessidade de pessoal adicional.

A hibridização in situ mantém relevância para detectar rearranjos gênicos e genomas virais, particularmente em malignidades hematológicas. Alguns laboratórios combinam a hibridização in situ com IHC multiplex para triangular a co-expressão de RNA-proteína, aumentando o rendimento diagnóstico de tecidos escassos. Novas modalidades de imagem por espectrometria de massa e baseadas em Raman permanecem de nicho, mas mostram promessa para estudos de distribuição de fármacos e lipidômica. Coletivamente, esses arcos tecnológicos garantem diversificação contínua dentro do mercado de diagnósticos de tecidos.

Por Aplicação: Programas de Pulmão Impulsionam a Adoção

Os testes de câncer de pulmão de células não pequenas estão definidos para se expandir a um CAGR de 7,25% à medida que mais países implementam o rastreamento baseado em TC e exigem testes reflexos de tecidos para confirmar mutações acionáveis. O perfil espacial se destaca aqui, distinguindo nichos tumorais imuno-excluídos versus inflamados que preveem a resposta à imunoterapia. As biópsias líquidas aprovadas pela FDA complementam as leituras de tecidos, criando vias diagnósticas agrupadas que os laboratórios monetizam. O câncer de mama, com 31,70% de participação, permanece a âncora de volume, apoiado por programas de rastreamento de longa data e um painel maduro de ensaios de RE, RP e HER2. A descoberta contínua de marcadores adicionais, como Ki-67, mantém os ciclos de atualização do menu de testes.

Os testes de câncer de próstata e gástrico ganham volume à medida que as diretrizes se voltam para regimes de biópsia estratificados por risco, exigindo reavaliação periódica. A subtipagem de linfoma aproveita painéis combinados de IHC e hibridização in situ para decodificar translocações cromossômicas complexas. Juntas, essas indicações sustentam a ampla utilização de plataformas de tecidos e protegem o mercado de diagnósticos de tecidos da dependência de uma única doença.

Por Usuário Final: Institutos de Pesquisa Lideram a Curva de Inovação

Os institutos de pesquisa e acadêmicos estão previstos para crescer a um CAGR de 7,33%, impulsionados pela descoberta de biomarcadores financiada por subsídios e projetos de codesenvolvimento farmacêutico. Esses centros frequentemente pilotam tecnologias multiplex e espaciais antes que migrem para laboratórios clínicos de rotina, encurtando os prazos de comercialização. A integração de núcleos clínicos e de pesquisa em centros médicos acadêmicos cria ambientes híbridos onde novos ensaios podem ser validados analiticamente e implantados clinicamente sob o mesmo teto. Hospitais e laboratórios de referência, embora mais conservadores, ainda dominam a receita com 54,05% graças ao seu mandato de processamento diagnóstico de rotina.

Empresas farmacêuticas e de biotecnologia adquirem cada vez mais plataformas de tecidos internas para apoiar o codesenvolvimento de diagnósticos complementares, reforçando a demanda por instrumentação de alto processamento e grau regulatório. Organizações de pesquisa contratada completam o mix de usuários ao fornecer serviços terceirizados de digitalização de lâminas e quantificação por IA para empresas de biotecnologia menores que carecem de capacidade interna. Essa diversidade de nós de demanda estabiliza o mercado de diagnósticos de tecidos contra quedas cíclicas de investimento em qualquer setor isolado.

Análise Geográfica

A América do Norte gerou 41,00% da receita global em 2025, ancorada por uma base instalada profunda de laboratórios certificados pelo CLIA, ampla cobertura de pagadores e proximidade com muitas sedes de instrumentos e reagentes. A supervisão contínua da FDA molda os padrões mundiais de melhores práticas, e o capital de risco sustenta a formação de startups de IA. O Canadá avança em redes nacionais de telepatologia que conectam regiões esparsamente povoadas a centros de câncer urbanos, ampliando o alcance do mercado.

A Europa se beneficia da estratégia do Mercado Único Digital da UE, que agiliza o intercâmbio de dados e as aquisições transfronteiriças. Alemanha e Reino Unido lideram estudos de validação de IA, enquanto os países nórdicos aproveitam registros centralizados de patologia para treinamento de algoritmos. Estruturas regulatórias coesas e reembolso estável tornam a Europa uma adotante confiável de sistemas digitais de segunda geração, embora a austeridade orçamentária em alguns estados membros do sul e do leste modere o crescimento.

A Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR projetado de 7,48% à medida que China e Índia canalizam um total de USD 200 bilhões em atualizações de infraestrutura de diagnóstico. Laboratórios japoneses e sul-coreanos, já tecnologicamente avançados, pivotam rapidamente para a biologia espacial, enquanto as nações do Sudeste Asiático investem em capacidade fundamental de histopatologia. Clusters de fabricação local em Suzhou, Shenzhen e Hyderabad emergem para anticorpos e lâminas, melhorando a resiliência da cadeia de suprimentos e reduzindo os custos de entrega. Em paralelo, centros de turismo médico como Singapura e Tailândia exigem laboratórios com acreditação internacional, elevando os padrões de qualidade.

América Latina e Oriente Médio e África representam fronteiras emergentes. Brasil, Arábia Saudita e Emirados Árabes Unidos lideram os gastos em suas respectivas regiões, impulsionados pela expansão de hospitais privados e iniciativas de modernização governamental. No entanto, reembolso inadequado e escassez de mão de obra qualificada mantêm o crescimento agregado abaixo das médias globais. Programas de ajuda direcionados e microfluídicos no ponto de atendimento visam preencher as lacunas diagnósticas em países de baixa renda, ampliando gradualmente a base endereçável para o mercado de diagnósticos de tecidos.

Panorama regulatório

Nos Estados Unidos, o diagnóstico tecidual e os fluxos de trabalho de IVD relacionados são moldados pelas vias de dispositivos da FDA (incluindo 510(k) e PMA) e por uma abordagem mais rigorosa quanto aos testes desenvolvidos em laboratório (LDTs). Uma regra final da FDA de maio de 2024 para eliminar gradualmente a discrição de fiscalização para LDTs ao longo de um período de quatro anos eleva o padrão de conformidade para laboratórios que realizam ensaios genômicos e de biomarcadores baseados em tecido, o que dá mais peso a soluções de IVD padronizadas e autorizadas, bem como a obrigações de qualidade e relatórios. Esse cenário é complementado por atividades contínuas da FDA em diagnósticos oncológicos, incluindo propostas destinadas a simplificar o acesso a determinadas categorias de ensaios, como uma proposta de junho de 2025 para reclassificar determinados sistemas de teste de hibridização in situ oncológica da Classe III para a Classe II com controles especiais.

Análise da cadeia de valor

A cadeia de valor do diagnóstico tecidual começa com insumos upstream, como anticorpos, sondas, corantes, enzimas, plásticos (lâminas, cassetes, pontas) e componentes de precisão para instrumentos, incluindo processadores de tecido, micrótomos, coradores e scanners de lâmina completa. A fabricação principal e a integração de sistemas são conduzidas por grandes fornecedores de plataformas que combinam hardware, kits de reagentes e middleware, enquanto fornecedores especializados oferecem anticorpos de nicho, controles e consumíveis de patologia anatômica que sustentam a reposição de alta frequência na histopatologia de rotina.

No downstream, as vendas e os serviços são realizados por meio de equipes comerciais diretas e distribuidores para laboratórios de patologia hospitalar, laboratórios de referência e centros acadêmicos. Instalação, manutenção preventiva, validação de ensaios, integração com o LIS e treinamento de usuários acompanham esses canais de vendas. A digitalização e a oncologia de precisão estão empurrando a cadeia para ofertas integradas que combinam scanners, sistemas de coloração e análise de imagem baseada em IA com conteúdo de diagnóstico complementar e contratos de serviço. A consolidação também está estreitando as conexões entre as etapas, à medida que grandes players adquirem capacidades em biologia espacial, software de IA e consumíveis de patologia anatômica (incluindo a Roche anunciando um acordo definitivo de fusão para adquirir a PathAI em maio de 2026, e a Leica Biosystems assinando um acordo definitivo para adquirir a StatLab Medical Products em julho de 2026). As exigências regulatórias (vias da FDA e requisitos do IVDR da UE) moldam a qualificação de fornecedores, a documentação e os processos pós-mercado, enquanto estratégias de resiliência da cadeia de suprimentos, como fabricação regional e duplo fornecimento de reagentes críticos, permanecem importantes dada a volatilidade anterior em insumos especializados de anticorpos e ensaios.

Cenário Competitivo

O mercado apresenta concentração moderada. Esses incumbentes buscam a integração de plataformas, agrupando scanners, coloridores, reagentes e análises em nuvem em contratos de serviço que fidelizam clientes de longo prazo. A atividade de aquisições permanece intensa: a aquisição de USD 300 milhões da Akoya Biosciences pela Quanterix em julho de 2025 uniu a detecção de moléculas únicas com a imagem espacial para atender às demandas multiplex da indústria farmacêutica.

Desafiantes nativos de IA como PathAI e Nucleai garantem rodadas de financiamento plurianuais e acordos de codesenvolvimento com laboratórios de referência e patrocinadores farmacêuticos, fornecendo camadas de software que aumentam ou substituem algoritmos proprietários de fornecedores. Alianças estratégicas — como a parceria de 2025 da Quest Diagnostics com o Google Cloud, por exemplo — aproveitam a infraestrutura de hiperescala para processar milhões de lâminas diariamente e entregar suporte à decisão de volta aos patologistas em segundos.

A segurança da cadeia de suprimentos tornou-se um diferencial. Os fornecedores expandem a fabricação regional de anticorpos e obtêm reagentes críticos de fontes duplas para tranquilizar compradores fatigados pelas escassez da era pandêmica. As iniciativas de interoperabilidade ganham força, e as plataformas de arquitetura aberta agora figuram com destaque nas licitações de aquisição. No geral, espera-se que a intensidade competitiva aumente à medida que as margens de software atraem tanto os fabricantes de hardware existentes quanto os entrantes de software como serviço, remodelando os mixes de receita dentro do mercado de diagnósticos de tecidos.

Líderes do Setor de Diagnósticos de Tecidos

Agilent Technologies, Inc.

F. Hoffmann-La Roche Ltd

Merck KGaA

Thermo Fisher Scientific

Abbott

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de curto prazo está concentrada na expansão dos diagnósticos complementares e nos testes padronizados de biomarcadores oncológicos em plataformas de tecido automatizadas, à medida que as bulas de medicamentos e os requisitos de testes se ampliam. Em 2026, as ações da FDA proporcionaram impulso concreto: a Roche recebeu aprovação da FDA para o ensaio VENTANA PTEN (SP218) RxDx como diagnóstico complementar para avaliar a perda de proteína PTEN em pacientes com adenocarcinoma de próstata elegíveis para TRUQAP (capivasertibe). A aprovação reforça fluxos de trabalho de ponta a ponta que conectam instrumentos, ensaios e camadas de interpretação digital.

Separadamente, a atividade de autorização da FDA em perfilamento genômico abrangente baseado em tecido, como a Datar Cancer Genetics recebendo a autorização 510(k) da FDA para o CellDx-Tissue em maio de 2026, apoia espaços em branco para fornecedores que simplificam os fluxos de trabalho de NGS tecidual, incluindo controle de processos de amostra até resultado, bioinformática e integração de relatórios. A modernização dos fluxos de trabalho cria aberturas adicionais em patologia digital e computacional, especialmente onde as restrições de reembolso e de mão de obra tornam a revisão remota e a automação financeiramente relevantes. A consolidação do lado da oferta também indica para onde os investimentos estão indo, incluindo a Roche avançando para adquirir a PathAI (anunciado em maio de 2026) para aprofundar capacidades de patologia baseadas em IA, e a Leica Biosystems concordando em adquirir a StatLab Medical Products (julho de 2026) para ampliar as soluções de fluxo de trabalho de histologia e a cobertura de consumíveis. No lado da demanda, a adoção clínica em escala de testes teciduais estabelecidos continua a apoiar o crescimento de volume em segmentos especializados, ilustrado pela Castle Biosciences ao relatar que o TissueCypher superou 100.000 pedidos de testes clínicos (junho de 2026). Por fim, abordagens de imagem e preparação tecidual sem lâminas e aceleradas, provenientes de esforços acadêmicos e translacionais, como a HKUST/PhoMedics anunciando um sistema de imagem de patologia sem lâminas para tecido fresco em junho de 2026, sugerem um caminho de ciclo mais longo para reduzir os pontos de estrangulamento de seccionamento e coloração, assumindo que as soluções superem os obstáculos de validação, regulatórios e de integração laboratorial.

Desenvolvimentos recentes do setor

- Julho de 2026: a Agilent Technologies recebeu aprovação da FDA para o PD-L1 IHC 28-8 pharmDx como diagnóstico complementar em múltiplas indicações tumorais, incluindo ESCC, gástrico, junção gastroesofágica e adenocarcinoma esofágico. O menu aprovado expandido fortalece o ecossistema Dako ao conectar a IHC tecidual de alto volume a decisões específicas de terapia, o que apoia a demanda por reagentes e a padronização em plataformas automatizadas.

- Junho de 2026: a Roche recebeu aprovação da FDA para o ensaio VENTANA PTEN (SP218) RxDx como diagnóstico complementar para avaliar a perda de proteína PTEN em pacientes com adenocarcinoma de próstata elegíveis para TRUQAP (capivasertibe). A aprovação fortalece os fluxos de trabalho de IHC baseados em plataforma e apoia a integração com camadas de interpretação digital de ponta a ponta.

- Dezembro de 2024: a Labcorp adquiriu a MAWD Pathology Group por 85 milhões de dólares, adicionando capacidade especializada de patologistas e expandindo suas capacidades digitais. O acordo aumentou a escala nos serviços de patologia anatômica e apoiou uma implantação mais ampla dos fluxos de trabalho de patologia digital em uma grande base de prestadores de diagnóstico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de diagnóstico tecidual abrange ferramentas e consumíveis usados para preparar, corar e analisar amostras de tecido para que os médicos possam apoiar decisões de diagnóstico e tratamento, principalmente em fluxos de trabalho de oncologia. Contabilizamos as receitas vinculadas à histopatologia de rotina e a testes avançados baseados em tecido usados em laboratórios e hospitais.

Exclusões de escopo: este dimensionamento exclui diagnósticos baseados em sangue e modalidades apenas de imagem que não envolvem preparação e avaliação de amostras de tecido.

Visão geral da segmentação

- Por Produto

- Instrumentos

- Sistemas de coloração de lâminas

- Sistemas de processamento de tecidos

- Scanners de lâmina inteira

- Micrôtomos e criostatos

- Outros Instrumentos

- Reagentes e Consumíveis

- Anticorpos

- Kits e ensaios

- Reagentes e sondas

- Outros consumíveis

- Instrumentos

- Por Tecnologia

- Imunohistoquímica

- Hibridização In Situ

- Patologia Digital

- Outras Tecnologias

- Por Aplicação

- Câncer de Mama

- Câncer de Próstata

- Câncer de Pulmão de Células Não Pequenas

- Câncer Gástrico

- Linfoma

- Outros

- Por Usuário Final

- Hospitais e Laboratórios de Diagnóstico

- Empresas Farmacêuticas e de Biotecnologia

- Institutos de Pesquisa e Acadêmicos

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa esclarecendo o que está sendo contabilizado e onde as receitas aparecem em instrumentos, reagentes e fluxos de trabalho teciduais relacionados. Recorremos a referências públicas de saúde e carga de doenças para ancorar o conjunto de demanda, como as estatísticas de câncer da Organização Mundial da Saúde e os resultados do Globocan, e depois traduzimos isso em necessidades de diagnóstico e testes de patologia.

Para fundamentar as premissas, revisamos sinais regulatórios e de codificação, junto com orientações de fluxo de trabalho laboratorial, quando disponíveis. As fontes incluíram bases de dados da FDA dos EUA, publicações do CDC, dados de saúde da OCDE e periódicos de patologia revisados por pares que discutem a adoção de testes e a prática clínica. Também utilizamos relatórios anuais de empresas, apresentações a investidores e imprensa confiável para entender as mudanças no mix de produtos e o comportamento de precificação. Quando era necessária uma verificação sobre divisões de receita corporativa ou o momento de negociações, usamos assinaturas pagas de dados financeiros e inteligência de empresas, notícias e finanças, e bases de dados de patentes como insumos de apoio. Esses exemplos não são exaustivos, e muitas outras fontes também foram usadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar premissas sobre volumes de testes, demanda por reagentes por caso e ciclos típicos de substituição de instrumentos de laboratório, que variam por região e tipo de laboratório. Conversamos com uma combinação de tomadores de decisão de laboratórios de patologia, líderes de laboratórios hospitalares e participantes de canais em APAC, EMEA e nas Américas, e depois verificamos o feedback com nossas descobertas documentais para que o modelo final permaneça prático.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 14% | APAC: 45% |

| Nível médio: 51% | Líderes funcionais/de unidade: 39% | EMEA: 37% |

| Players menores: 15% | Gerentes: 47% | Américas: 18% |

Dimensionamento de mercado e previsão

O modelo de mercado é construído principalmente usando uma abordagem top-down, na qual a incidência de doenças e os caminhos de diagnóstico são traduzidos em volumes de casos teciduais, e esses volumes são convertidos em gastos usando testes típicos por caso e precificação média. Em seguida, corroboramos os totais com aproximações bottom-up seletivas, como verificações de ASP amostrado versus volume para consumíveis-chave e uma verificação limitada de sanidade da receita dos fornecedores nas principais regiões, antes de finalizar os ajustes.

Os insumos usados no modelo incluem incidência de câncer e tendências de triagem, taxas de biópsia e cirurgia que influenciam o fluxo de espécimes, utilização de imunohistoquímica e hibridização in situ por caso, demanda por reagentes ligada a instalações de instrumentos e expansão da capacidade laboratorial regional em hospitais e laboratórios de diagnóstico independentes. Onde os dados públicos são escassos para países menores, as lacunas são tratadas usando indicadores substitutos, como gastos em saúde, densidade de laboratórios e padrões de testes de países pares, seguidos por uma revisão especializada para garantir o realismo.

Para previsões, a análise de cenários é usada para que a adoção de fluxos de trabalho mais recentes, o momento do reembolso e os orçamentos de automação laboratorial possam ser traduzidos em uma faixa, que é então reduzida ao caminho mais provável usando o consenso das entrevistas. O crescimento é ainda verificado em relação ao momento esperado de substituição de instrumentos e à mudança do mix em direção a ensaios de maior valor, o que ajuda a manter a curva estável de ano a ano.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre sinais independentes, onde os resultados são comparados com a direção da carga de doenças, as taxas de adoção de fluxos de trabalho laboratoriais e o gasto implícito por caso tecidual por região. Se uma região apresentar um salto súbito que não possa ser explicado por instalações, precificação ou mudanças de política, ele é sinalizado e reformulado, e especialistas são recontatados quando necessário.

Antes da aprovação final, o modelo passa por revisões de analistas em múltiplas etapas que incluem verificações de variância em relação a edições anteriores, verificações de consistência entre regiões e verificações lógicas que conectam instrumentos ao uso de consumíveis. Os relatórios são atualizados anualmente, e atualizações provisórias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias ou movimentos cambiais acentuados. Pouco antes da entrega, é realizada uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação da estimativa da Mordor Intelligence para o mercado global de diagnóstico tecidual com outras estimativas publicadas

Os valores de mercado publicados para diagnóstico tecidual podem parecer bastante distantes entre si, mesmo quando usam rótulos semelhantes, porque os itens contabilizados e as escolhas de tempo não são os mesmos. As maiores diferenças geralmente vêm de saber se áreas adjacentes de patologia anatômica estão incluídas, como a receita de instrumentos é tratada em relação aos reagentes recorrentes, e se a estimativa está vinculada a volumes de casos ou a narrativas amplas de receita de fornecedores.

A principal diferença vem da inclusão de fluxos de receita mais amplos de patologia anatômica e coloração primária, o que eleva o total, enquanto a Mordor Intelligence contabiliza o diagnóstico tecidual apenas quando está vinculado a tecnologias de análise tecidual e consumíveis usados em fluxos de trabalho de diagnóstico de doenças, e verifica cruzadamente o gasto implícito com volumes de casos teciduais e sinais de adoção regional.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,86 bilhões de dólares (2026) | |

| Consultoria Global A | 10,10 bilhões de dólares (2026) | Usa uma definição mais amplia que pode absorver fluxos de receita de patologia adjacentes e aplica premissas mais altas de adoção e progressão de preços, o que pode inflar o nível de 2026 em relação às verificações de gastos vinculadas a casos. |

| Editora do Setor B | 6,16 bilhões de dólares (2026) | Parte de uma base de 2025 mais baixa e estende uma previsão de longo horizonte, podendo subestimar a adoção de curto prazo quando as instalações de instrumentos e a demanda por reagentes não são reconciliadas com os acréscimos de capacidade laboratorial regional. |

A tabela mostra que a dispersão é explicada principalmente pelo que está incluído em torno dos fluxos de trabalho de patologia e pela intensidade com que a precificação e a adoção são impulsionadas nos primeiros anos. Ao manter os insumos vinculados a volumes de casos observáveis, utilização de testes e comportamento de precificação realista, a abordagem permanece mais fácil de replicar e mais simples de auditar quando as premissas mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de diagnósticos de tecidos?

O tamanho do mercado de diagnósticos de tecidos é de USD 6,86 bilhões em 2026 e está projetado para atingir USD 9,33 bilhões até 2031, refletindo um CAGR de 6,35%.

Qual categoria de produto domina a receita de diagnósticos de tecidos?

Reagentes e consumíveis lideram com 67,65% de participação porque cada teste de tecido consome anticorpos e sondas de uso único.

Por que a patologia digital está crescendo mais rápido do que os métodos tradicionais?

A expansão do reembolso e os algoritmos de IA que reduzem os tempos de revisão em 40% impulsionam um CAGR de 7,10% para a patologia digital.

Qual região geográfica é o mercado de crescimento mais rápido?

A Ásia-Pacífico está prevista para crescer a um CAGR de 7,48%, impulsionada por USD 200 bilhões em investimentos em infraestrutura de diagnóstico na China, Índia e Sudeste Asiático.

Como as escassez de mão de obra estão influenciando a adoção de tecnologia?

Com mais de 2.400 vagas de patologistas nos EUA, os laboratórios adotam automação e IA para manter o processamento diagnóstico e a qualidade.

Página atualizada pela última vez em: