Tamanho e Participação do Mercado de Biomarcadores dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

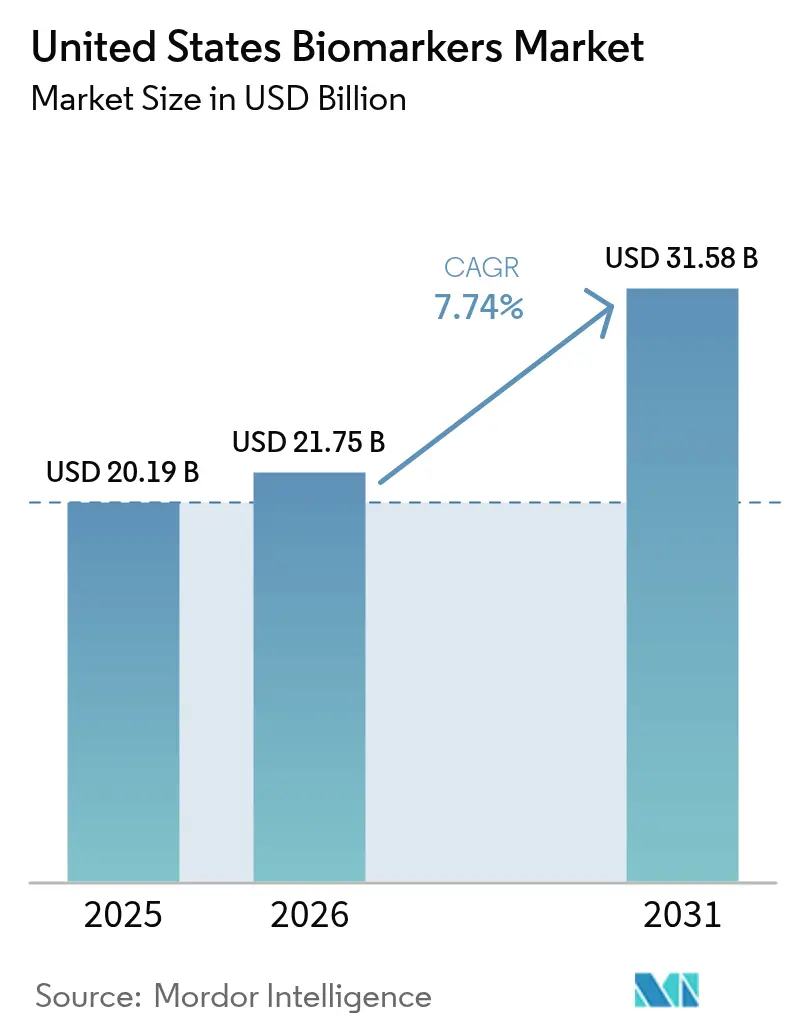

| Tamanho do mercado no ano base (2025) | 20.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biomarcadores dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do mercado de biomarcadores dos Estados Unidos cresça de USD 20,19 bilhões em 2025 para USD 21,75 bilhões em 2026 e está previsto para atingir USD 31,58 bilhões até 2031 a um CAGR de 7,74% no período 2026-2031. O crescimento é reforçado pela queda dos custos de sequenciamento de nova geração, que ampliam os menus de testes e aceleram os cronogramas de validação em ambientes clínicos e de pesquisa. A adoção também é apoiada pela integração contínua de diagnósticos complementares nos rótulos de medicamentos da FDA, que estreita a ligação entre terapias direcionadas e decisões de elegibilidade habilitadas por testes. Os projetos-piloto de cobertura dos Centros de Serviços Medicare e Medicaid para biomarcadores de neurodegeneração baseados em sangue estão abrindo vias de detecção precoce e criando precedentes de reembolso que ampliam o uso clínico. Iniciativas mais amplas de interoperabilidade, incluindo TEFCA e USCDI+, estão melhorando a liquidez de dados para evidências do mundo real e avaliação pós-mercado, o que fortalece as alegações de utilidade clínica e apoia a escala no mercado de biomarcadores dos Estados Unidos.

Principais Conclusões do Relatório

- Por produto, os Consumíveis lideraram com 51,78% de participação na receita em 2025, enquanto Serviços e Software está previsto para expandir a um CAGR de 10,05% até 2031.

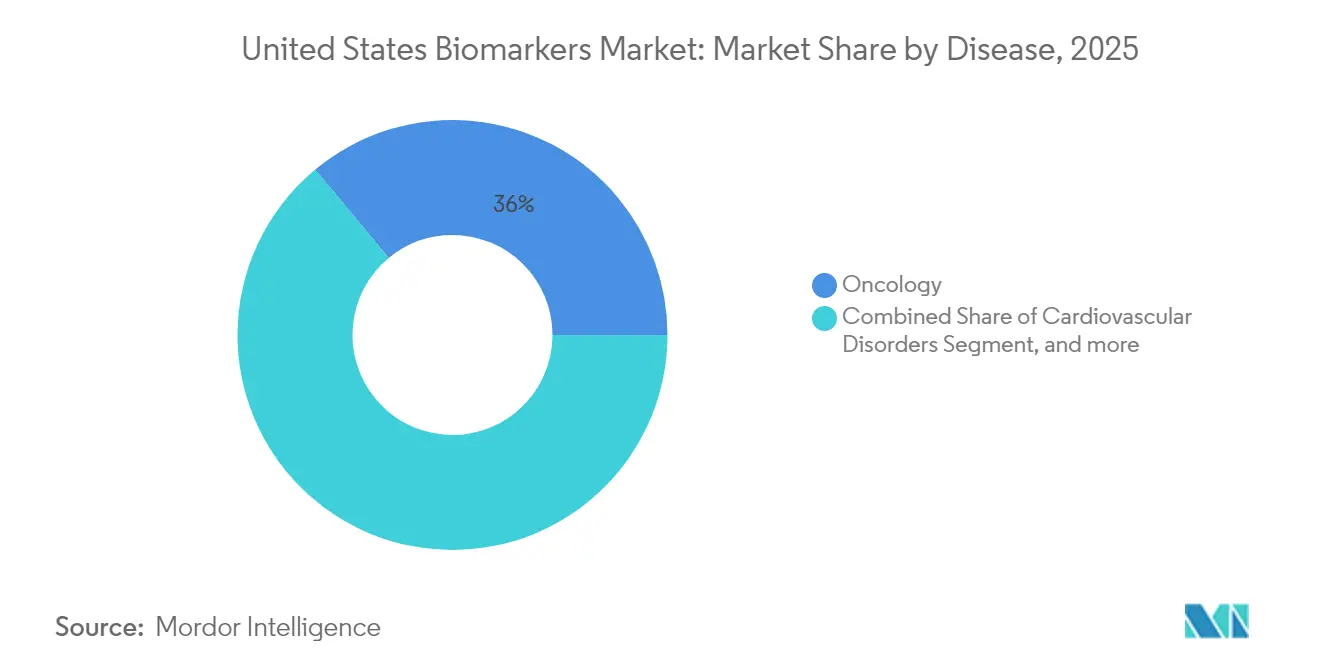

- Por doença, a Oncologia deteve 36,02% da participação do mercado de biomarcadores dos Estados Unidos em 2025, enquanto os Distúrbios Neurológicos estão projetados para registrar um CAGR de 8,86% até 2031.

- Por tipo, os Biomarcadores de Segurança representaram 41,23% de participação em 2025, e os Biomarcadores de Eficácia devem crescer a um CAGR de 10,28% até 2031.

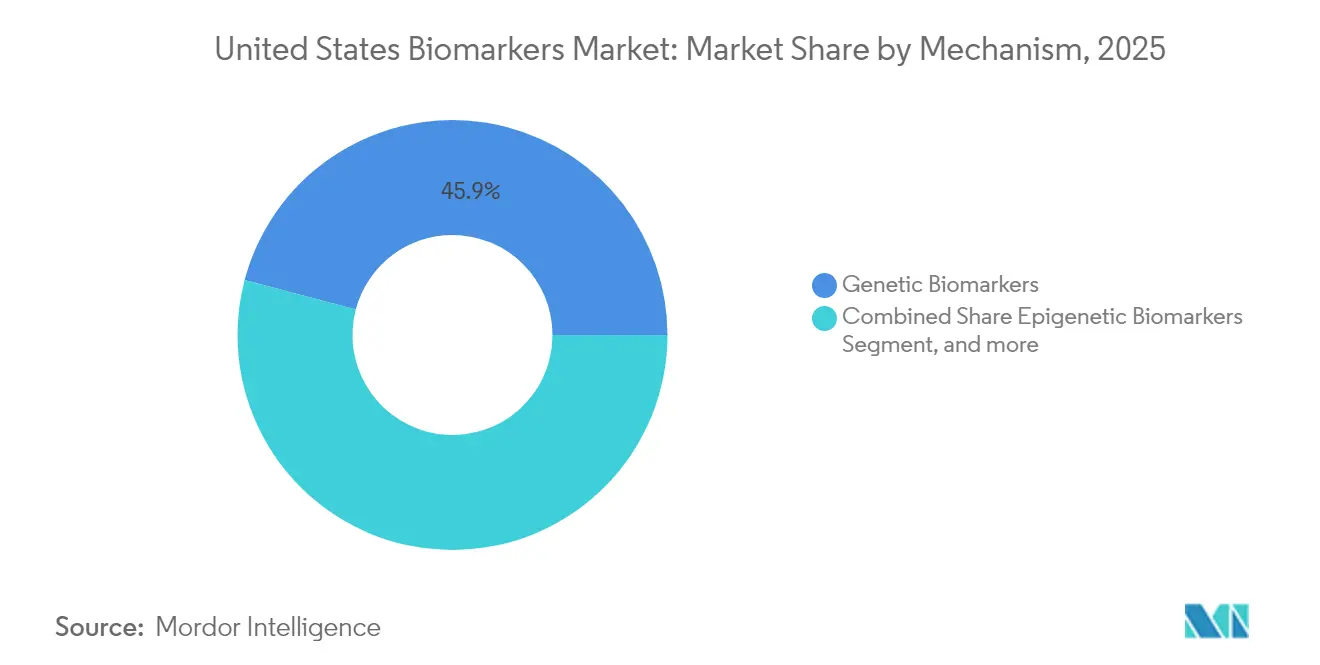

- Por mecanismo, os Biomarcadores Genéticos detiveram 45,89% de participação em 2025, enquanto os Biomarcadores Epigenéticos estão definidos para expandir a um CAGR de 10,86% até 2031.

- Por aplicação, Descoberta e Desenvolvimento de Medicamentos capturou 30,89% da receita de 2025, enquanto a Medicina Personalizada está prevista para crescer a um CAGR de 11,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Biomarcadores dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga oncológica e prevalência de doenças crônicas nos EUA | 1.2% | Nacional, com maior concentração nas populações envelhecidas do Nordeste e do Meio-Oeste | Longo prazo (≥ 4 anos) |

| Adoção mais ampla de diagnósticos clínicos e triagem baseados em biomarcadores nos sistemas de saúde dos EUA | 1.5% | Nacional, adoção precoce em centros médicos acadêmicos e redes de prestação integrada | Médio prazo (2-4 anos) |

| Aceleração de diagnósticos complementares incorporados em rótulos de medicamentos e ensaios clínicos | 1.3% | Nacional, com concentração em centros de excelência em oncologia | Médio prazo (2-4 anos) |

| Queda dos custos de sequenciamento de nova geração e multi-ômica, permitindo descoberta e validação clínica mais amplas | 1.4% | Nacional, com expansão para hospitais comunitários à medida que as parcerias com laboratórios de referência se ampliam | Curto prazo (≤ 2 anos) |

| Projetos-piloto de cobertura dos Centros de Serviços Medicare e Medicaid para biomarcadores neurodegenerativos baseados em sangue catalisando detecção precoce | 1.1% | Nacional, impacto inicial nos mercados Medicare Advantage | Curto prazo (≤ 2 anos) |

| Liquidez de dados via TEFCA/USCDI+ habilitando pipelines de evidências do mundo real para validação e expansão de rótulos | 0.9% | Nacional, acelerado em estados com intercâmbios de informações de saúde maduros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Oncológica e Prevalência de Doenças Crônicas nos EUA

As projeções de incidência de câncer indicam que os Estados Unidos verão cerca de 2 milhões de novos diagnósticos anualmente até 2030, com cânceres de pulmão e colorretal representando grandes volumes de casos que se beneficiam da seleção de terapia guiada por biomarcadores[1]Instituto Nacional do Câncer, "Estatísticas de Câncer," Institutos Nacionais de Saúde, cancer.gov. Condições cardiovasculares e metabólicas crônicas afetam uma grande população adulta, o que sustenta a demanda por biomarcadores cardíacos e metabólicos incorporados em protocolos de tratamento nos sistemas de saúde. Um perfil demográfico envelhecido, com adultos com 65 anos ou mais esperados para representar uma parcela crescente da população dos EUA até 2030, está aumentando as comorbidades e incentivando painéis de múltiplas doenças que simplificam os fluxos de trabalho para uma iniciação de tratamento mais rápida. O perfil molecular identifica mutações acionáveis em uma parcela significativa de cânceres em estágio avançado, o que permite a inscrição em ensaios de precisão e o acesso a terapias direcionadas que superam os regimes empíricos em ambientes específicos. Programas regulatórios como as políticas de biomarcadores agnósticos de tumor da FDA e as regras de qualidade laboratorial sob CLIA continuam a padronizar o desempenho dos ensaios, o que apoia a confiança dos pagadores no mercado de biomarcadores dos Estados Unidos.

Projetos-Piloto de Cobertura dos Centros de Serviços Medicare e Medicaid para Biomarcadores Neurodegenerativos Baseados em Sangue Catalisando Detecção Precoce

As determinações de cobertura preliminares dos Centros de Serviços Medicare e Medicaid em 2024 para ensaios de plasma que medem tau fosforilada e razões de beta-amiloide reconheceram seu papel na exclusão de patologia de Alzheimer em pacientes com comprometimento cognitivo leve. Os modelos de cobertura com desenvolvimento de evidências exigem registros prospectivos para coletar resultados, o que vincula o reembolso ao desempenho no mundo real e ao benefício clínico. Os clínicos estão incorporando testes sanguíneos nos fluxos de trabalho diagnósticos, o que encurta o tempo até o diagnóstico e apoia o planejamento de cuidados mais cedo no curso da doença[2]Associação de Alzheimer, "Ensaios Clínicos e Estudos," Associação de Alzheimer, alz.org. As seguradoras privadas estão observando os projetos-piloto do Medicare e adaptando políticas que usam a documentação de biomarcadores como predicate para encaminhamentos a especialistas em adultos mais velhos. As empresas de diagnóstico estão escalando plataformas de imunoensaio e espectrometria de massa para processamento de alto volume à medida que a cobertura se expande além dos centros especializados. CLIA e determinações de cobertura locais ou nacionais continuam a ancorar os parâmetros de qualidade e acesso para locais de teste descentralizados no mercado de biomarcadores dos Estados Unidos.

Liquidez de Dados via TEFCA/USCDI+ Habilitando Pipelines de Evidências do Mundo Real para Validação e Expansão de Rótulos

O TEFCA está criando uma estrutura para interoperabilidade nacional que permite que dados de biomarcadores e resultados clínicos se movam entre intercâmbios de informações de saúde para uso em cuidados e pesquisa. O USCDI+ está promovendo a representação padronizada de resultados laboratoriais usando LOINC e SNOMED, o que melhora a análise e reduz o atrito de mapeamento entre sistemas[3]SNOMED International, "Visão Geral do SNOMED CT," SNOMED International, snomed.org. Prestadores e patrocinadores estão conduzindo ensaios pragmáticos que incorporam lógica de elegibilidade em prontuários eletrônicos para comprimir os cronogramas de inscrição e reduzir os custos por paciente. Os pagadores estão aproveitando registros interoperáveis para monitorar padrões de utilização de testes e alinhar o reembolso com pedidos baseados em evidências. Consórcios acadêmicos usam conjuntos de dados multi-institucionais desidentificados para descobrir associações entre assinaturas moleculares e resultados que informam atualizações de diretrizes e submissões de qualificação de biomarcadores à FDA. A Lei de Curas do Século 21 e as disposições da HIPAA equilibram o compartilhamento de dados com salvaguardas de privacidade, o que garante consentimento adequado e desidentificação para pesquisa.

Queda dos Custos de Sequenciamento de Nova Geração e Multi-Ômica Permitindo Descoberta e Validação Clínica Mais Amplas

Os custos de sequenciamento diminuíram nos últimos anos devido a avanços em química e capacidade de processamento, o que apoia casos de uso clínico e de descoberta mais amplos. Programas de genômica populacional conduzidos por centros acadêmicos e iniciativas nacionais estão gerando insights sobre variantes que retroalimentam ferramentas de suporte à decisão usadas no ponto de atendimento. A biopharma está implantando abordagens multi-ômicas no desenvolvimento inicial para identificar coortes enriquecidas em resposta e reduzir o tamanho e a duração dos ensaios pivotais. Os laboratórios clínicos continuam migrando de testes de gene único para painéis tumorais abrangentes, preservando os tempos de retorno consistentes com o planejamento urgente de tratamento, guiados pelas expectativas de validação publicadas pela FDA para ensaios oncológicos baseados em sequenciamento de nova geração. Os laboratórios de referência estão automatizando a preparação de bibliotecas e os pipelines de bioinformática para lidar com a demanda variável de testes, auxiliados por avanços de plataforma dos principais fornecedores de instrumentos. Orientações regulatórias mais claras para validação de sequenciamento de nova geração em torno do limite de detecção e precisão apoiaram a adoção sem comprometer o desempenho analítico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso complexo e regulamentação evolutiva da FDA para dispositivos de diagnóstico in vitro e testes desenvolvidos em laboratório aumentam o tempo de entrada no mercado | -0.8% | Nacional, com impacto agudo em testes desenvolvidos em laboratório em ambientes hospitalares e acadêmicos | Médio prazo (2-4 anos) |

| Altos custos de desenvolvimento de ensaios e validação clínica em múltiplos locais | -0.6% | Nacional, ônus desproporcional para empresas emergentes de diagnóstico | Curto prazo (≤ 2 anos) |

| Padronização limitada de ensaios e interoperabilidade entre plataformas dificulta a aceitação pelos pagadores | -0.5% | Nacional, mais pronunciado em redes de laboratórios descentralizados | Longo prazo (≥ 4 anos) |

| Expectativas de transparência algorítmica e controle de mudanças para biomarcadores de inteligência artificial retardam a adoção | -0.4% | Nacional, concentrado em imagens habilitadas por inteligência artificial e interpretação de biópsia líquida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Complexo e Regulamentação Evolutiva da FDA para Dispositivos de Diagnóstico In Vitro e Testes Desenvolvidos em Laboratório Aumentam o Tempo de Entrada no Mercado

A estrutura proposta pela FDA para regular os testes desenvolvidos em laboratório expande as expectativas de revisão pré-mercado para ensaios internos, o que prolonga os ciclos de desenvolvimento e aumenta os custos de submissão para laboratórios hospitalares e acadêmicos. Muitas instituições estão reavaliando os pipelines de inovação ou buscando parceiros comerciais que possam assumir os requisitos regulatórios e de qualidade no mercado de biomarcadores dos Estados Unidos. Políticas de cobertura fragmentadas entre os Contratantes Administrativos do Medicare criam variabilidade região por região nas aprovações que limita o reembolso previsível. A autorização prévia e as verificações de necessidade médica adicionam etapas administrativas que reduzem as taxas de pedidos mesmo para testes com forte evidência clínica. A ausência de códigos CPT específicos para categorias mais recentes de biomarcadores frequentemente força o uso de códigos diversos que pagam a taxas mais baixas ou enfrentam negações, o que atrasa a adoção. Essas barreiras coletivamente retardam a entrada no mercado e a escala para novos ensaios que de outra forma atenderiam às necessidades clínicas.

Altos Custos de Desenvolvimento de Ensaios e Validação Clínica em Múltiplos Locais

O desenvolvimento completo de um biomarcador clinicamente validado, desde a descoberta até a submissão regulatória, requer investimento de vários anos e grandes estudos prospectivos que sobrecarregam os orçamentos em estágio inicial no mercado de biomarcadores dos Estados Unidos. Empresas menores de diagnóstico têm dificuldade em financiar ensaios multicêntricos para populações com doenças raras, onde o recrutamento é lento e os locais estão amplamente distribuídos. Atividades de pesquisa contratada, logística de bioespecímens e monitoramento de locais em conformidade adicionam camadas de custo que aumentam o ônus de capital para novas categorias de ensaios. As submissões regulatórias exigem validação analítica abrangente, incluindo limite de detecção, precisão, exatidão e estudos de interferência, que requerem materiais de referência extensos e meses de trabalho laboratorial. Os pagadores solicitam cada vez mais modelos de saúde econômica credíveis antes de emitir políticas, o que adiciona complexidade ao estudo e tempo antes do uso clínico coberto. Esses fatores de custo moldam o ritmo e o sequenciamento das decisões de pipeline para desenvolvedores de testes emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Doença: A Dominância da Oncologia Persiste Enquanto os Distúrbios Neurológicos Aceleram com Avanços em Alzheimer Baseados em Sangue

A Oncologia representou 36,02% da receita específica por doença em 2025, apoiada pela ampla adoção de perfil genômico abrangente para caracterização tumoral e seleção de terapia. O mercado de biomarcadores dos Estados Unidos incorporou testes para alvos que orientam o tratamento no câncer de pulmão de células não pequenas, câncer colorretal, câncer de mama e melanoma, e isso sustenta a inscrição em ensaios clínicos e o acesso a agentes direcionados. Espera-se que os Distúrbios Neurológicos cresçam a um CAGR de 8,86% até 2031, à medida que os ensaios de fosfo-tau plasmática e amiloide passam para uso rotineiro na atenção primária para triagem de casos suspeitos de Alzheimer após recentes projetos-piloto de cobertura. Biomarcadores cardiovasculares como troponina de alta sensibilidade e peptídeos natriuréticos apoiam o cuidado orientado por diretrizes que usa medições seriadas para titular a terapia e avaliar o risco residual no manejo ambulatorial. Os programas de imunologia dependem de biomarcadores como proteína C-reativa e anticorpos anti-CCP, embora a expansão seja moderada pela maturidade do mercado e por menos novos marcadores com desempenho superior.

Os testes renais e urológicos para estadiamento de doença renal crônica permanecem essenciais, embora a pressão de preços desafie o crescimento da receita à medida que os pagadores aplicam modelos baseados em valor. Os biomarcadores de doenças infecciosas e sepse continuam a apoiar protocolos de gestão que visam intervenção precoce e melhor uso de antibióticos em ambientes hospitalares. Biomarcadores metabólicos e endócrinos como hemoglobina A1c e TSH sustentam o volume por meio de iniciativas de saúde populacional que identificam e monitoram indivíduos em risco. Áreas emergentes em distúrbios respiratórios e gastrointestinais incluem estadiamento não invasivo de fibrose e avaliação de asma baseada em fenótipo, que podem reduzir a dependência de procedimentos invasivos uma vez que a validação seja concluída. O mercado de biomarcadores dos Estados Unidos continua a ver a oncologia como a âncora para diagnósticos de precisão, enquanto a neurologia é a área de doença de movimento mais rápido com base nas tendências recentes de cobertura e nas novas modalidades baseadas em sangue.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Produto: Serviços e Software em Ascensão à Medida que Análises em Nuvem e Interpretação por Inteligência Artificial Reformulam a Integração de Fluxo de Trabalho

Os Consumíveis detiveram 51,78% da receita em 2025, pois os laboratórios em hospitais, centros de referência e pesquisa farmacêutica mantiveram pedidos de alto volume para reagentes e kits em fluxos de trabalho de imunoensaio, PCR e sequenciamento. O mercado de biomarcadores dos Estados Unidos continua a depender de cadeias de suprimentos estáveis para esses insumos essenciais, o que sustenta os testes de rotina em programas de oncologia, cardiologia e doenças infecciosas. Serviços e Software é a categoria de crescimento mais rápido a um CAGR de 10,05% até 2031, impulsionada pela bioinformática em nuvem que automatiza a chamada de variantes, anotação e geração de relatórios alinhados aos padrões clínicos para resultados estruturados. Os sistemas de saúde estão incorporando módulos de interpretação habilitados por inteligência artificial em prontuários eletrônicos para encaminhar achados clinicamente acionáveis para vias de cuidado que melhoram a consistência dos pedidos e os tempos de retorno. Os fornecedores estão se diferenciando com suporte à decisão farmacogenômica e rastreamento longitudinal de mudanças no DNA tumoral circulante, o que ajuda os clínicos a adaptar as sequências de terapia. O setor de biomarcadores dos Estados Unidos também está vendo ofertas agrupadas que combinam processamento em laboratório úmido com revisão especializada, o que simplifica as necessidades de pessoal para prestadores comunitários.

A demanda por instrumentos permanece mista, pois as pressões de contenção de custos influenciam os orçamentos de capital, mas as atualizações para sequenciadores de maior capacidade e plataformas de automação continuam onde a escala traz benefícios de margem operacional. Os laboratórios de referência estão terceirizando a interpretação especializada para equipes centralizadas que conduzem painéis moleculares tumorais e consultas de risco hereditário, o que pode melhorar a clareza e reduzir a variabilidade nas recomendações. Os componentes de software que produzem resultados específicos do paciente estão dentro da supervisão da CLIA, que exige validação de que a automação produz resultados concordantes em comparação com a revisão especializada. O mercado de biomarcadores dos Estados Unidos se beneficia de investimentos em relatórios baseados em modelos e códigos padronizados que reduzem o mapeamento manual entre as terminologias LOINC e SNOMED. Essas dinâmicas da camada de produtos reforçam uma mudança em direção a fluxos de receita recorrentes de análises e serviços que complementam os volumes de consumíveis.

Por Mecanismo: Biomarcadores Epigenéticos em Ascensão com o Impulso da Biópsia Líquida Baseada em Metilação em Doença Residual Colorretal e de Mama

Os Biomarcadores Genéticos representaram 45,89% da receita baseada em mecanismo em 2025, ancorados por painéis de sequenciamento de nova geração que interrogam os principais impulsionadores oncogênicos em tumores sólidos. Esses menus de testes apoiam a seleção para terapias direcionadas ou inscrição em ensaios em indicações agnósticas de tumor ou específicas de tumor, conforme apoiado por biomarcadores genômicos reconhecidos pela FDA. Os Biomarcadores Epigenéticos estão previstos para crescer a um CAGR de 10,86% até 2031, impulsionados por abordagens de biópsia líquida baseadas em metilação que detectam doença residual mínima após cirurgia ou terapia adjuvante em coortes colorretais e de mama. O setor de biomarcadores dos Estados Unidos está vendo forte atividade de desenvolvimento em torno de assinaturas de metilação para detecção precoce e vigilância, incluindo plataformas de detecção precoce de múltiplos cânceres avançando na validação clínica.

Os biomarcadores proteômicos medidos por espectrometria de massa e imunoensaios multiplex estão ganhando tração em imunologia e neurologia para monitoramento longitudinal, mas o reembolso permanece um obstáculo até que a utilidade clínica seja estabelecida. As abordagens metabolômicas são usadas em programas direcionados, como triagem neonatal e projetos-piloto de nutrição de precisão, enquanto a adoção mais ampla aguarda fluxos de trabalho mais simples e materiais de referência amplamente disponíveis. O perfil lipidômico para risco cardiovascular e neurodegenerativo está sob investigação, com a tradução dependente da prova de valor preditivo incremental além dos painéis padrão. Os biomarcadores de imagem derivados de PET, ressonância magnética e tomografia computadorizada contribuem para a avaliação farmacodinâmica e a medição de resposta em ensaios oncológicos, com padrões de imagem quantitativa apoiados por colaborações profissionais. O mercado de biomarcadores dos Estados Unidos continua a se deslocar em direção a assinaturas multimodais que integram características genômicas, epigenômicas e de imagem para um gerenciamento de doenças mais confiável.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Medicina Personalizada Lidera o Crescimento à Medida que Painéis Farmacogenômicos Reduzem Eventos Adversos e Otimizam a Dosagem em Cuidados Cardiovasculares e Psiquiátricos

Descoberta e Desenvolvimento de Medicamentos capturou 30,89% da receita de aplicação em 2025 por meio de validação de alvos guiada por biomarcadores e estratificação de pacientes que comprime os tamanhos e cronogramas dos ensaios. O codesenvolvimento de diagnósticos complementares permanece central para as submissões terapêuticas e os compromissos pós-aprovação para reivindicações de rótulo no mercado de biomarcadores dos Estados Unidos. A Medicina Personalizada é a aplicação de crescimento mais rápido a um CAGR de 11,65% até 2031, impulsionada pela farmacogenômica preemptiva para medicamentos como clopidogrel, varfarina, estatinas e inibidores seletivos da recaptação de serotonina, que reduz eventos adversos e melhora a seleção de dose. O Diagnóstico Clínico permanece uma área de alto volume em oncologia, doenças infecciosas, cardiologia e neurologia, guiado por diretrizes preventivas e especializadas.

A Avaliação de Risco de Doenças usando escores de risco poligênico está emergindo em ambientes de bem-estar e de empregadores, com a integração clínica pautada por evidências de acionabilidade e decisões de cobertura dos pagadores. As aplicações de prognóstico e monitoramento, como o teste seriado de DNA tumoral circulante, estão se expandindo, o que apoia regimes oncológicos adaptados à resposta e cria demanda de testes recorrentes. O mercado de biomarcadores dos Estados Unidos favorece aplicações que combinam impacto clínico com lógica de reembolso clara, o que inclui estratégias de otimização de dose e desescalonamento que reduzem os custos a jusante. À medida que mais evidências do mundo real se acumulam, os pagadores provavelmente refinam as políticas que alinham o pagamento com os resultados e a adesão às diretrizes. Esse ciclo de retroalimentação entre evidências de utilidade clínica e cobertura está moldando a inclinação da adoção em todos os casos de uso.

Por Tipo: Biomarcadores de Eficácia Superam os Marcadores de Segurança à Medida que os Pagadores Exigem Evidências do Mundo Real Vinculando Resposta a Resultados

Os Biomarcadores de Segurança representaram 41,23% da receita baseada em tipo em 2025, refletindo a importância do monitoramento de toxicidade durante os ensaios de fase inicial, à medida que os patrocinadores identificam a dosagem máxima tolerada. Os pagadores e clínicos continuam a depender de marcadores de segurança na prática clínica para gerenciar os riscos da terapia sob protocolos de monitoramento intensivo. Os Biomarcadores de Eficácia estão definidos para crescer a um CAGR de 10,28% até 2031, porque as políticas de cobertura exigem cada vez mais evidências objetivas de resposta ao tratamento para autorizar a continuação de terapias de alto custo no mercado de biomarcadores dos Estados Unidos. Os biomarcadores prognósticos ajudam a estratificar os pacientes por risco basal, o que informa quando escalar ou desescalar os regimes, como as decisões de terapia adjuvante em oncologia. Os biomarcadores preditivos identificam pacientes com probabilidade de se beneficiar de terapias específicas, como visto com o teste de PD-L1 e a avaliação da carga mutacional tumoral que apoia a seleção de imunoterapia em ambientes definidos.

Os marcadores farmacodinâmicos que confirmam a atividade do medicamento na via são cruciais no desenvolvimento de fase inicial e podem reduzir o desgaste custoso em estágio tardio ao validar o mecanismo de ação. Endpoints substitutos como doença residual mínima em cânceres hematológicos estão sendo usados em vias aceleradas, o que pode avançar as decisões regulatórias pendentes de ensaios confirmatórios. Os biomarcadores de validação que garantem a integridade da amostra e a consistência do ensaio permanecem essenciais para a interpretação credível dos marcadores de segurança e eficácia. Espera-se que o tamanho do mercado de biomarcadores dos Estados Unidos para Biomarcadores de Eficácia se expanda de forma constante junto com os requisitos dos pagadores que vinculam o reembolso a mudanças clínicas mensuráveis.

Cenário Competitivo

O mercado de biomarcadores dos Estados Unidos apresenta líderes estabelecidos em diagnóstico ao lado de inovadores apoiados por capital de risco que se concentram em biópsia líquida, interpretação habilitada por inteligência artificial e fluxos de trabalho de alto rendimento. Os incumbentes estão ampliando os menus por meio de aquisições e parcerias que adicionam ensaios de neurodegeneração, oncologia e imunologia, enquanto fortalecem as camadas de serviço que se integram diretamente com prontuários eletrônicos. As empresas especializadas estão escalando contratos de vários anos com redes de prestação integrada e empregadores autoassegurados para reduzir o tempo até o diagnóstico e os custos a jusante, o que intensifica a concorrência em vigilância oncológica e detecção precoce. Os pagadores estão experimentando contratos baseados em resultados onde o reembolso de testes está vinculado à adesão às diretrizes e ao benefício clínico documentado.

Os movimentos estratégicos em 2024 destacam o ritmo de inovação e comercialização. A Guardant Health anunciou a aprovação da FDA para um ensaio de perfil genômico abrangente baseado em sangue para tumores sólidos avançados, que fornece uma alternativa quando o tecido é limitado ou inacessível. A Exact Sciences assinou um acordo de vários anos com uma rede de prestação integrada para implantar um teste de detecção precoce de múltiplos cânceres em indivíduos de risco médio, sinalizando diversificação além da triagem colorretal. A Thermo Fisher fortaleceu as capacidades de ensaio de neurodegeneração por meio de aquisição, o que se alinha com o favorável impulso de cobertura para testes sanguíneos de Alzheimer. A Abbott recebeu autorização da FDA para um teste de troponina de alta sensibilidade otimizado para uso no ponto de atendimento, o que apoia os protocolos de medicina de emergência.

A atividade de plataformas e parcerias continua a moldar as posições competitivas. A Illumina lançou uma plataforma de sequenciamento de nova geração que melhora o rendimento e reduz os custos por amostra para cargas de trabalho de genômica populacional e câncer hereditário. A Foundation Medicine expandiu seu codesenvolvimento de diagnósticos complementares com um parceiro farmacêutico focado em fusões raras, o que reflete uma coordenação mais estreita entre a comercialização de medicamentos e diagnósticos. A Natera concluiu o recrutamento para um ensaio pivotal de monitoramento de DNA tumoral circulante no câncer colorretal em estágio II, com resultados esperados para influenciar as diretrizes clínicas e as decisões de cobertura em 2025. A Tempus anunciou uma integração com intercâmbio de informações de saúde para permitir análises retrospectivas de testes de biomarcadores e resultados, o que apoia a expansão de rótulos e a vigilância pós-mercado. Esses movimentos indicam que serviços, análises e capacidades de geração de evidências serão tão importantes quanto o desempenho em laboratório úmido na definição de liderança.

Líderes do Setor de Biomarcadores dos Estados Unidos

Abbott Laboratories Inc.

Thermo Fisher Scientific

F. Hoffmann-La Roche Ltd

Danaher Corporation

QIAGEN N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Exact Sciences Corporation celebrou um contrato de vários anos com uma grande rede de prestação integrada para fornecer testes de detecção precoce de múltiplos cânceres para indivíduos de risco médio com 50 anos ou mais, representando uma mudança estratégica da triagem de câncer colorretal para uma interceptação oncológica mais ampla e posicionando a empresa para capturar receita incremental à medida que as políticas de cobertura dos pagadores evoluem.

- Agosto de 2024: A GRAIL, LLC publicou resultados de um estudo prospectivo com 140.000 participantes demonstrando que seu teste de triagem de múltiplos cânceres baseado em metilação detectou 50 tipos de câncer com alta especificidade, gerando evidências de utilidade clínica esperadas para informar as deliberações de cobertura dos Centros de Serviços Medicare e Medicaid e potencialmente expandir o mercado endereçável para dezenas de milhões de beneficiários do Medicare.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de biomarcadores oncológicos dos Estados Unidos como todos os marcadores moleculares, proteicos e de imagiologia aprovados pela FDA e validados pela CLIA, utilizados in vivo ou ex vivo para rastreio, diagnóstico, estadiamento, monitorização ou orientação terapêutica de tumores malignos em contextos hospitalares, laboratórios de referência e pontos de cuidados. As estimativas de valor captam a receita bruta de testes mais as vendas de kits de diagnóstico complementar acumuladas dentro das fronteiras dos EUA durante o ano civil.

Exclusões do Âmbito: kits de reagentes de uso exclusivo para investigação, marcadores investigacionais puramente prognósticos e biomarcadores direcionados a indicações não oncológicas estão fora desta avaliação.

Visão Geral da Segmentação

- Por Doença

- Oncologia

- Distúrbios Cardiovasculares

- Distúrbios Neurológicos

- Distúrbios Imunológicos e Inflamatórios

- Distúrbios Renais e Urológicos

- Doenças Infecciosas e Sepse

- Distúrbios Metabólicos e Endócrinos

- Distúrbios Respiratórios

- Distúrbios Gastrointestinais e Hepáticos

- Por Tipo

- Biomarcadores de Eficácia

- Biomarcadores Prognósticos

- Biomarcadores Preditivos

- Biomarcadores Farmacodinâmicos

- Marcadores de Endpoint Substituto

- Biomarcadores de Segurança

- Biomarcadores de Validação

- Biomarcadores de Eficácia

- Por Mecanismo

- Biomarcadores Genéticos (Genômicos)

- Biomarcadores Epigenéticos

- Biomarcadores Proteômicos

- Biomarcadores Metabolômicos

- Biomarcadores Lipidômicos

- Biomarcadores de Imagem

- Por Aplicação

- Diagnóstico Clínico

- Descoberta e Desenvolvimento de Medicamentos

- Medicina Personalizada

- Avaliação de Risco de Doenças

- Prognóstico e Monitoramento

- Por Produto

- Consumíveis

- Instrumentos

- Serviços e Software

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram oncologistas, diretores de laboratórios de patologia molecular, distribuidores de diagnóstico e especialistas em reembolso nas regiões Nordeste, Centro-Oeste, Sun Belt e Pacífico. Os diálogos testaram pressupostos de taxas de penetração, variações de preços após alterações ao LCD do Medicare e prováveis curvas de adoção para painéis de biópsia líquida, colmatando assim as lacunas de dados deixadas pelo trabalho de secretária.

Investigação Documental

Começámos com conjuntos de dados públicos de referência, como as projeções de incidência da American Cancer Society, os ficheiros de prevalência NCI-SEER, as submissões de Qualificação de Biomarcadores da FDA, as tabelas de honorários de reembolso do CMS e as concessões de patentes oncológicas do USPTO. Organismos comerciais e profissionais, como o College of American Pathologists, a Association for Molecular Pathology e a AdvaMed, forneceram volumes de procedimentos e atualizações regulatórias, enquanto revistas científicas revistas por pares disponibilizaram referências de sensibilidade-especificidade que ajudaram a avaliar os ciclos de substituição de testes. As coleções pagas que os analistas da Mordor consultam seletivamente incluem o D&B Hoovers para divisões de receitas de fornecedores e o Dow Jones Factiva para fluxo de negócios. Estas fontes moldaram os pressupostos fundamentais; muitas referências adicionais foram consultadas para corroboração e não estão aqui exaustivamente listadas.

Dimensionamento de Mercado e Previsão

Foi criada uma construção descendente de incidência oncológica e penetração de testes. Os grupos de doentes novos e existentes foram multiplicados pela frequência de testes e pelo reembolso médio ponderado; os resultados foram submetidos a testes de stress através de consolidações ascendentes seletivas das receitas oncológicas nos EUA dos principais fabricantes de ensaios. Variáveis-chave como o crescimento da incidência, a adoção de diagnósticos complementares orientada por diretrizes, as variações do preço médio de venda, a quota de testes desenvolvidos em laboratório e a combinação de painéis multi-ómicos alimentam uma previsão de regressão multivariada que abrange 2025 a 2030. Quando as verificações ascendentes divergiram, as lacunas foram redistribuídas proporcionalmente para os segmentos de maior incerteza antes da aprovação final.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em relação às despesas históricas, dados de sinistros de seguradoras privadas e estatísticas de importação. Os analistas sénior analisam as anomalias, após o que um revisor independente dá a sua aprovação. O modelo é atualizado anualmente, com revisões intercalares desencadeadas por aprovações materiais da FDA ou alterações de reembolso, garantindo que os clientes recebem sempre a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para os Biomarcadores Oncológicos dos Estados Unidos Inspira Confiança

As estimativas publicadas diferem frequentemente porque os fornecedores adotam âmbitos de doença distintos, incluem receitas de serviços de investigação variáveis e atualizam em momentos diferentes.

Os principais fatores de divergência na nossa comparação são a inclusão de biomarcadores não oncológicos, a dependência de prorações da América do Norte para os EUA, validação primária limitada ou a utilização de divulgações de fabricantes de fonte única que não contemplam os ensaios desenvolvidos em hospitais. Ao ancorar na incidência, no reembolso e em volumes laboratoriais verificados, a Mordor fornece uma linha de base equilibrada em que os conselhos de administração podem confiar.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 7,62 mil milhões (2025) | Mordor Intelligence | - |

| USD 20,50 mil milhões (2024) | Consultora Regional A | Inclui biomarcadores não oncológicos e serviços de investigação agregados; baseia-se em alocações regionais com escassas verificações primárias |

| USD 9,20 mil milhões (2023) | Consultora Global B | Utiliza um ano base anterior e contabiliza apenas kits aprovados pela FDA, ignorando os volumes de LDT hospitalares e a erosão do ASP |

Em suma, embora outros editores apresentem valores mais amplos ou mais restritos, a rigorosa seleção de âmbito, a transparência de variáveis e a validação anual da Mordor fornecem aos decisores um ponto de partida fiável e reprodutível para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de biomarcadores dos Estados Unidos?

O mercado atingiu USD 21,75 bilhões em 2026 e está projetado para atingir USD 31,58 bilhões até 2031 a um CAGR de 7,74%.

Qual área de doença lidera a demanda no mercado de biomarcadores dos Estados Unidos?

A Oncologia liderou com 36,02% da receita em 2025, impulsionada pelo perfil genômico abrangente para seleção de terapia e inscrição em ensaios clínicos.

Qual aplicação está crescendo mais rapidamente no mercado de biomarcadores dos Estados Unidos?

A Medicina Personalizada é a aplicação de crescimento mais rápido a um CAGR de 11,65% até 2031, apoiada por testes farmacogenômicos preemptivos em cuidados cardiovasculares e psiquiátricos.

Qual categoria de produto está se expandindo mais rapidamente no mercado de biomarcadores dos Estados Unidos?

Serviços e Software está se expandindo a um CAGR de 10,05% até 2031, à medida que análises em nuvem e interpretação habilitada por inteligência artificial se integram aos fluxos de trabalho de prontuários eletrônicos.

Qual tipo de mecanismo apresenta o maior crescimento no mercado de biomarcadores dos Estados Unidos?

Os Biomarcadores Epigenéticos estão previstos para crescer a um CAGR de 10,86% até 2031, liderados pela biópsia líquida baseada em metilação para detecção de doença residual mínima.

Qual região dos EUA crescerá mais rapidamente para biomarcadores ao longo do período de previsão?

O Sudeste está projetado para crescer a um CAGR de 7,96% até 2031, enquanto o Oeste está previsto em 7,78%, apoiado pela inovação dos pagadores e pela expansão dos programas de medicina de precisão.

Página atualizada pela última vez em: