Tamanho e Participação do Mercado de Manteiga

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

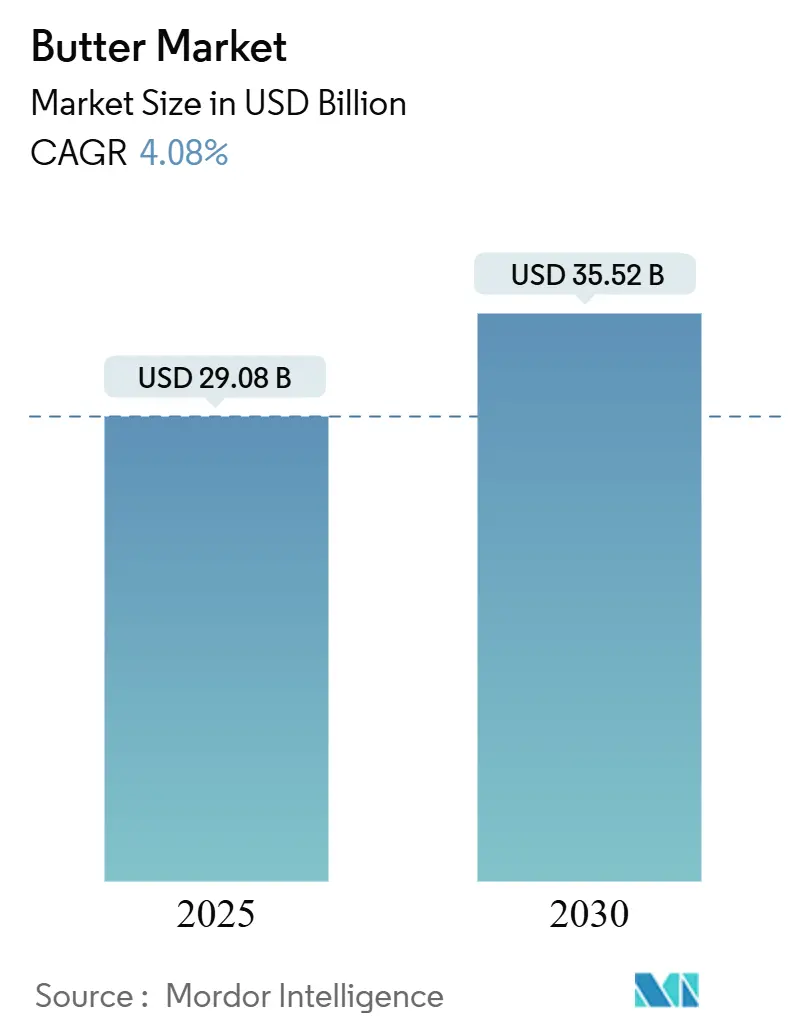

| Tamanho do Mercado (2025) | 29.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 35.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.08% CAGR |

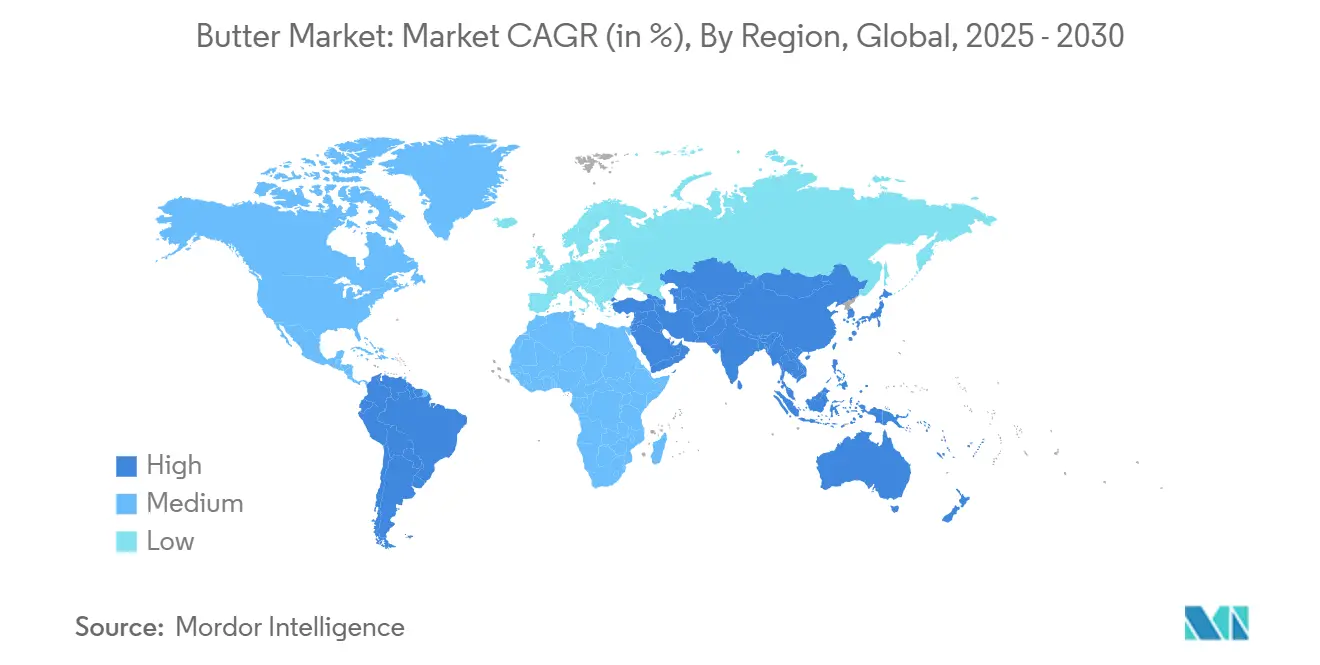

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Manteiga pela Mordor Intelligence

O mercado global de manteiga atingiu USD 29,08 bilhões em 2025 e está projetado para subir para USD 35,52 bilhões até 2030, refletindo uma TCAC estável de 4,08% durante o período de previsão. O mercado de manteiga exibe crescimento estável impulsionado pela demanda doméstica tradicional e novos segmentos de produtos premium, permitindo que mantenha estabilidade em comparação às flutuações de preços observadas em outras commodities lácteas. Além disso, as principais cooperativas continuam a canalizar gordura do leite para longe do creme a granel e em direção a SKUs de manteiga de maior margem, fortalecendo assim o poder de precificação dos processadores e justificando novos investimentos em capacidade. Além disso, a premiumização apoia ainda mais a criação de valor, à medida que histórias específicas de origem e alegações de pequenos lotes movem a manteiga de um produto básico anônimo da despensa para um produto que sinaliza artesanato no varejo. Juntamente com essas mudanças, o mercado de manteiga se beneficia do entusiasmo pela panificação doméstica e contratos de fornecimento de longo prazo entre laticínios e padarias comerciais, que coletivamente protegem os processadores da volatilidade de insumos de curto prazo e encorajam alocação estável de capital.

Principais Conclusões do Relatório

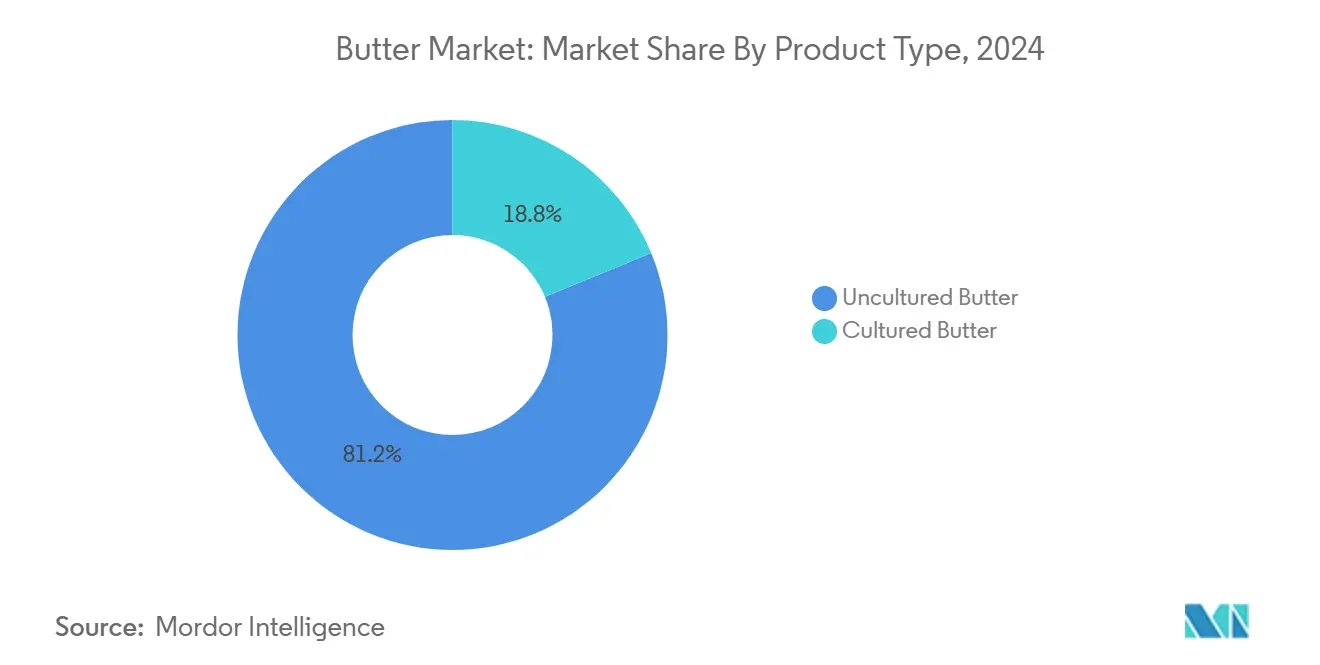

- Por tipo de produto, manteiga não cultivada representou 81,23% da participação de receita em 2024, e manteiga cultivada está prevista para expandir a uma TCAC de 5,91% até 2030.

- Por origem, à base animal detinha 92,31% da participação do mercado de manteiga em 2024, e análogos de manteiga à base de plantas estão projetados para crescer a uma TCAC de 9,52% até 2030.

- Por teor de sal, manteiga com sal capturou 64,33% do tamanho do mercado de manteiga em 2024, e manteiga sem sal está prevista para expandir a uma TCAC de 4,76% entre 2025 e 2030.

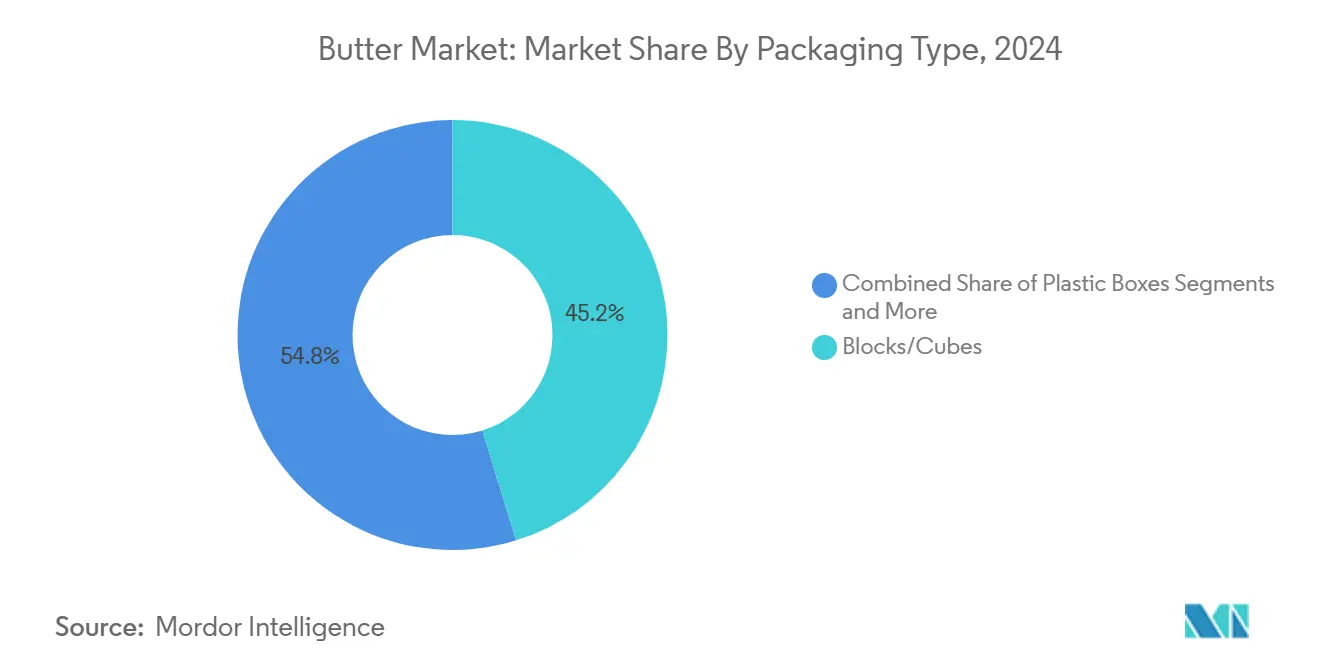

- Por tipo de embalagem, blocos e cubos lideraram com 45,21% da participação do mercado de manteiga em 2024, enquanto caixas plásticas estão programadas para crescer a uma TCAC de 4,64% durante o horizonte de previsão.

- Por canal de distribuição, canais off-trade representaram 77,82% da receita global em 2024, enquanto canais on-trade estão posicionados para expandir a uma TCAC de 5,21% até 2030.

- Por geografia, Europa comandou 34,37% da receita global em 2024, enquanto Ásia-Pacífico está projetada para registrar a TCAC regional mais rápida de 5,63% até 2030

Tendências e Insights do Mercado Global de Manteiga

Análise de Impacto dos Direcionadores*

| Direcionadores | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda por Manteiga Artesanal Premium no Canal de Panificação | +1.20% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Aumento do Consumo de Manteiga Clarificada na Classe Média | +0.80% | Global; mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Demanda por Produtos Alimentares Naturais e Orgânicos | +1.00% | Global; liderada por mercados desenvolvidos | Longo prazo (≥4 anos) |

| Impulso de Inovação no Menu por QSRs | +0.60% | Centros urbanos globais | Curto prazo (≤2 anos) |

| Crescente Popularidade da Panificação e Culinária Doméstica | +0.50% | Global, com ênfase em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescente Turismo Culinário e Globalização das Culinárias | +0.40% | Global, com maior impacto em destinos turísticos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Manteiga Artesanal Premium no Canal de Panificação

Produtos de manteiga artesanal comandam prêmios de preço substanciais, frequentemente vários múltiplos acima das ofertas mainstream, mas compradores de padarias continuam a absorver o custo mais alto porque a diferenciação de sabor aumenta o valor do produto downstream. Tanto padarias independentes quanto em rede relatam que clientes solicitam informações sobre a origem da manteiga usada em doces, demonstrando que a origem da manteiga evoluiu para um diferenciador-chave em vez de um ingrediente não divulgado. Fabricantes responderam produzindo variantes cultivadas de pequenos lotes, lançando formatos laminados otimizados para produção de croissant, e destacando alegações de raça única ou específicas de pastagem. A melhoria da visibilidade da demanda por manteiga de alta gordura e baixa umidade permitiu que laticínios planejem seus cronogramas de produção de forma mais eficiente. As empresas estão oferecendo novos produtos de manteiga artesanal no mercado para atender à demanda crescente. Por exemplo, o Chef Nuno Bergonse e sua esposa Raquel estabeleceram a Manteiga Boua, uma operação de fabricação de manteiga artesanal, em Almancil. O portfólio de produtos engloba diversas variantes de sabor.

Crescente Demanda por Produtos Alimentares Naturais e Orgânicos

O mercado de manteiga está experimentando mudanças significativas devido ao aumento da demanda do consumidor por produtos de rótulo limpo, com variedades naturais e orgânicas crescendo a taxas de dois dígitos comparadas aos produtos convencionais. Esta transformação alinha-se com tendências mais amplas do mercado alimentar onde consumidores buscam ativamente produtos com transparência clara de ingredientes e métodos mínimos de processamento. A expansão estratégica da Organic Valley através da adição de mais de 100 novas fazendas familiares à sua cooperativa em 2024 aborda diretamente esta demanda de mercado aumentada enquanto enfatiza a relação fundamental entre práticas agrícolas sustentáveis e qualidade superior do produto. O crescimento contínuo no segmento premium reflete a crescente disposição dos consumidores em pagar preços mais altos por produtos que percebem como mais saudáveis e ambientalmente sustentáveis. Esta tendência de comportamento do consumidor é particularmente proeminente entre grupos demográficos mais jovens e domicílios de maior renda, criando oportunidades substanciais para desenvolvimento e posicionamento de produtos que enfatizam benefícios abrangentes de saúde e credenciais de sustentabilidade ambiental.

Impulso de Inovação no Menu por QSRs

Restaurantes de serviço rápido estão expandindo o uso de manteiga em seus menus além de aplicações básicas para incluir variedades premium como diferenciadores-chave. Isto cria oportunidades para fabricantes de manteiga desenvolverem formulações especializadas para foodservice que mantêm consistência enquanto ajudam restaurantes a distinguir suas ofertas. A tendência é particularmente proeminente em segmentos de café da manhã e panificação, onde a qualidade da manteiga influencia significativamente as percepções dos clientes sobre os produtos finais. Manteiga de alta qualidade melhora o sabor, textura e apelo geral de produtos assados, tornando-se um ingrediente crucial para operações de foodservice. Por exemplo, o KFC Japão oferece Biscoitos Premium incorporando manteiga fermentada de Hokkaido, alinhando-se com sua estratégia de expansão de mercado e dinâmica evolutiva do mercado de manteiga do Japão. A empresa mantém 1.200 lojas em todo o Japão e visa aumentar sua presença no mercado. Esta mudança estratégica demonstra o reconhecimento crescente do foodservice como um direcionador-chave de valor e inovação no mercado de manteiga.

Crescente Popularidade da Panificação e Culinária Doméstica

A adoção aumentada de atividades de panificação e culinária doméstica impulsionou o consumo global de manteiga. A migração do consumidor em direção a refeições preparadas em casa gerou maior demanda por manteiga. Esta tendência persiste à medida que consumidores selecionam culinária doméstica devido às vantagens de saúde e eficiência de custos. De acordo com a Agriculture and Horticulture Development Board, em 2024, 11% dos entrevistados no Reino Unido se envolveram em atividades de panificação semanalmente, enquanto 20% participaram da panificação mensalmente, demonstrando engajamento consistente do consumidor na panificação doméstica [2]Agriculture and Horticulture Development Board, "Baking Trends in 2024", ahdb.org.uk. Adicionalmente, plataformas de mídia social, especificamente a tendência "tábua de manteiga" do TikTok, aumentaram a penetração de mercado da manteiga e influenciaram o comportamento do consumidor em direção à preparação de alimentos à base de manteiga. Fabricantes implementaram inovações de produtos, incluindo as bolinhas de manteiga da Land O'Lakes, para atender à demanda do consumidor por eficiência culinária. O engajamento sustentado do consumidor em atividades de panificação e culinária doméstica continua a impulsionar o crescimento do mercado de manteiga.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Competição de Outras Alternativas | -0.90% | América do Norte, Europa, Austrália | Longo prazo (≥4 anos) |

| Volatilidade do Fornecimento de Leite Impulsionada pelo Clima | -1.10% | Global; aguda na Oceania e Europa | Longo prazo (≥4 anos) |

| Leis de Endurecimento da Rotulagem de Gordura Saturada Dificultam seu Crescimento | -0.60% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Questões Ambientais e de Sustentabilidade | -0.80% | Global, com maior impacto em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Fornecimento de Leite Impulsionada pelo Clima

Disrupções relacionadas ao clima na produção global de leite estão afetando significativamente a disponibilidade e preços da manteiga mundialmente. O impacto é particularmente evidente nos preços da manteiga em toda a União Europeia, que aumentaram 19% de outubro de 2023 a outubro de 2024. Essas flutuações substanciais de preços criam desafios operacionais para fabricantes de alimentos e padarias que dependem de fornecimentos estáveis de manteiga e preços previsíveis para seu planejamento de produção e gestão de custos. As restrições de fornecimento são ainda mais intensificadas pela redução da produção de leite nas principais regiões exportadoras, criando pressão adicional no mercado. Por exemplo, a Austrália atingiu o pico do leite,

indicando um declínio estrutural na capacidade de produção, que aumentou substancialmente sua dependência de importações de laticínios para atender à demanda doméstica. O desequilíbrio persistente entre oferta e demanda no mercado global de manteiga apresenta oportunidades estratégicas para produtores com cadeias de fornecimento de leite estabelecidas e sistemas robustos de gestão de preços para manter a estabilidade do mercado.

Questões Ambientais e de Sustentabilidade

Fatores ambientais e de sustentabilidade impactam as operações do mercado de manteiga, principalmente através das emissões de carbono da pecuária leiteira, consumo de água e deterioração da qualidade do solo. A conscientização do consumidor sobre os efeitos ambientais dos produtos lácteos aumentou o monitoramento dos processos de produção de manteiga. Fabricantes implementaram operações sustentáveis, incluindo aquisição de gado alimentado a pasto, adoção de embalagens recicláveis e redução da produção de metano. O mercado demonstra demanda aumentada por substitutos de manteiga à base de plantas, indicando uma mudança em direção a produtos ambientalmente eficientes. Em mercados desenvolvidos, empresas implementando medidas de sustentabilidade demonstram crescimento de mercado. Por exemplo, a Fonterra, uma das maiores exportadoras de laticínios do mundo, comprometeu-se a reduzir as emissões nas fazendas em 30% até 2030 através de investimentos em tecnologias agrícolas de baixa emissão [3]Fonterra Group, "Fonterra Announces New Incentives for Farmers to Reduce Emissions", fonterra.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Manteiga Cultivada Ganha Vantagem Premium

Manteiga não cultivada detém uma participação de mercado dominante de 81,23% em 2024, impulsionada pela familiaridade do consumidor e seu amplo uso nos setores de varejo e foodservice. Manteiga cultivada está experimentando crescimento rápido com uma TCAC projetada de 5,91% (2025-2030). A expansão deste segmento premium deriva de seu sabor azedinho distinto e métodos tradicionais de produção, que atraem entusiastas culinários e consumidores conscientes da saúde em mercados desenvolvidos que estão dispostos a pagar preços mais altos. O crescimento da manteiga cultivada alinha-se com o crescente interesse do consumidor em alimentos fermentados e suas propriedades probióticas potenciais.

Além disso, fabricantes enfatizam processos tradicionais de produção e tempos estendidos de fermentação para diferenciar seus produtos. Embalagens premium que mantêm a qualidade do produto enquanto enfatizam posicionamento high-end tornaram-se um fator competitivo chave. À medida que a manteiga cultivada transita de especialidade para status premium mainstream, tanto fabricantes estabelecidos quanto produtores artesanais podem se beneficiar de margens de lucro aprimoradas.

Nota: Participações de segmentos de todos os segmentos individuais estarão disponíveis mediante compra do relatório

Por Origem: À Base de Plantas Perturba Dominância Tradicional

Manteiga à base animal detém 92,31% da participação de mercado em 2024, apoiada pela infraestrutura de produção estabelecida e aceitação generalizada do consumidor em mercados globais. Alternativas de manteiga à base de plantas representam o segmento de crescimento mais rápido, com uma TCAC projetada de 9,52% durante 2025-2030, superando significativamente a taxa de crescimento geral do mercado. Este crescimento deriva do crescente foco do consumidor em saúde, sustentabilidade e bem-estar animal, particularmente entre consumidores mais jovens e em mercados ambientalmente conscientes.

Além disso, o segmento à base de plantas continua a evoluir através do avanço tecnológico, como demonstrado por empresas como a Savor, que desenvolveu métodos para produzir gorduras usando dióxido de carbono, hidrogênio e oxigênio sem insumos animais ou vegetais. Por exemplo, em maio de 2025, a marca francesa de pastelaria de luxo Maison Linotte lançou Purely, uma alternativa de manteiga à base de plantas. Este produto, projetado para chefs profissionais e padeiros domésticos, apresenta ingredientes orgânicos e exclui óleo de palma, aditivos e alérgenos comuns.

Por Teor de Sal: Sem Sal Captura Segmento Consciente da Saúde

O segmento de manteiga com sal detém uma participação de mercado de 64,33% em 2024, mantendo sua posição dominante devido às suas aplicações versáteis e propriedades de realce de sabor. O segmento sem sal está projetado para crescer a uma TCAC de 4,76% durante 2025-2030, superando significativamente a taxa de crescimento geral do mercado. Este crescimento deriva das preferências do consumidor por produtos com menor teor de sódio e aplicações culinárias específicas, especialmente na panificação, onde o controle do teor de sal é crucial. A expansão é apoiada pelo aumento da conscientização sobre os níveis recomendados de ingestão de sódio e sua relação com a saúde cardíaca.

O segmento de manteiga sem sal mostra crescimento significativo em mercados conscientes da saúde onde a manteiga serve principalmente como ingrediente de culinária. Fabricantes adaptaram-se introduzindo produtos sem sal premium com características de sabor específicas desenvolvidas através de culturas especializadas e métodos de produção. A composição mínima de ingredientes do segmento alinha-se com preferências de rótulo limpo. Este padrão de crescimento sustentado indica uma mudança duradoura no comportamento do consumidor, apresentando oportunidades para fabricantes expandirem suas linhas de produtos de manteiga sem sal.

Por Tipo de Embalagem: Inovação Impulsiona Conveniência do Consumidor

O formato de embalagem blocos/cubos detém uma participação de mercado dominante de 45,21% em 2024, impulsionado por sua eficiência de fabricação e aceitação generalizada nos setores de varejo e foodservice. Caixas plásticas estão experimentando a maior taxa de crescimento com uma TCAC projetada de 4,64% durante 2025-2030, superando a taxa de crescimento geral do mercado. A expansão do formato no mercado resulta de suas capacidades de proteção do produto, recursos de extensão de vida útil e facilidade de uso, particularmente para produtos de manteiga premium que requerem preservação de sabor.

Além disso, formatos de folhas/placas e cartão mantêm presença substancial no mercado, atendendo a requisitos de uso específicos e preferências regionais de mercado. Desenvolvimentos em embalagem estão se tornando diferenciadores-chave do mercado. A Fonterra introduziu o Anchor Squeezy em junho de 2024, apresentando uma mistura de manteiga e óleo de canola em formato de garrafa espremível projetada para aplicações de panificação. Esta inovação aborda desafios de espalhabilidade da manteiga enquanto expande oportunidades de uso. Paralelamente, iniciativas de sustentabilidade influenciam decisões de embalagem, como demonstrado pela implementação da Cabot Creamery de embalagem contendo 30% de filme reciclado pós-consumo para seus produtos lácteos.

Nota: Participações de segmentos de todos os segmentos individuais estarão disponíveis mediante compra do relatório

Por Canal de Distribuição: Off-Trade Remodela Acesso ao Mercado

Off-trade detém uma participação de mercado dominante de 77,82% em 2024, apoiado por sua presença extensiva no varejo e infraestrutura estabelecida de cadeia fria para distribuição de manteiga. O on-trade está experimentando crescimento significativo, com uma TCAC projetada de 5,21% durante 2025-2030, superando a taxa de crescimento geral do mercado. Esta expansão deriva de mudanças no comportamento de compras influenciadas pela pandemia, logística aprimorada de cadeia fria e a capacidade de oferecer diversos produtos de manteiga premium e especiais.

Lojas de conveniência, lojas especializadas e outros canais de varejo mantêm suas posições de mercado direcionando segmentos específicos de consumidores. Fabricantes de laticínios estão implementando cada vez mais estratégias direto-ao-consumidor (D2C) para aprimorar o controle da marca e relacionamentos com clientes. Esta mudança responde a mudanças no comportamento do consumidor influenciadas digitalmente e preferências de compra impulsionadas pela pandemia. Empresas adotam abordagens D2C para melhorar a rentabilidade e expandir o alcance de mercado removendo intermediários e reduzindo custos de distribuição. Enquanto gestão logística e competição de alternativas à base de plantas apresentam desafios, a indústria continua a investir em e-commerce e canais de vendas diretas para otimizar operações e aprimorar o atendimento ao cliente.

Análise Geográfica

Europa detém uma participação de mercado de 34,37% em 2024, apoiada por padrões tradicionais de consumo de manteiga e infraestrutura avançada de laticínios. A região experimenta desafios de fornecimento devido a flutuações na produção de leite relacionadas ao clima, resultando em preços aumentados de manteiga. Em resposta, produtores europeus continuam a expandir capacidade, como evidenciado pelo investimento de USD 300 milhões da Arla Foods em cinco locais do Reino Unido em maio de 2024. O investimento inclui atualizações no local Taw Valley para aprimoramento de exportação e melhorias nas instalações de Stourton, Aylesbury e Westbury.

Ásia-Pacífico mostra o maior potencial de crescimento com uma TCAC projetada de 5,63% durante 2025-2030, superando taxas de crescimento do mercado global. Este crescimento deriva do aumento das rendas disponíveis, urbanização e influência dietética ocidental. A expansão do varejo moderno e plataformas de e-commerce melhora a disponibilidade do produto em áreas não urbanas. A expansão das operações de foodservice da Fonterra na Ásia, particularmente na China, indica a importância estratégica da região.

O consumo de manteiga norte-americano está aumentando à medida que consumidores fazem a transição da margarina para produtos lácteos naturais com gordura total, influenciados por preferências de sabor e percepções de saúde. De acordo com dados da International Dairy Foods Association de 2024, 6,5 libras de manteiga foram consumidas per capita nos Estados Unidos [1] International Dairy Foods Association, "Press Releases", idfa.org. Além disso, a região enfrenta desafios de fornecimento à medida que produtores de laticínios priorizam a produção de queijo, afetando a disponibilidade de gordura do leite. O impacto da gripe aviária em rebanhos leiteiros contribuiu para a redução da produção de leite e preços mais altos de manteiga. O mercado continua a se desenvolver em categorias de manteiga premium e especial. Além disso, América do Sul e Oriente Médio e África representam mercados emergentes, com o setor alimentar do Brasil se beneficiando de regulamentações atualizadas visando melhorar eficiência e competitividade.

Cenário Competitivo

O mercado global de manteiga mantém concentração moderada, com cooperativas multinacionais de laticínios estabelecidas operando ao lado de produtores regionais e novos participantes do mercado. Empresas na indústria de laticínios estão aumentando sua capacidade de fabricação através de expansões de instalações para abordar a crescente demanda global por manteiga e preferências evolutivas do consumidor. Em outubro de 2023, a Ornua expandiu sua instalação Kerrygold Park através de um investimento substancial de EUR 40 milhões, efetivamente dobrando sua capacidade de produção de manteiga de 40.000 para 80.000 toneladas anualmente. Esta expansão posiciona a empresa para melhor abordar a demanda global crescente por produtos de manteiga e fortalece sua presença no mercado.

Além disso, oportunidades de mercado estão se desenvolvendo em segmentos de sustentabilidade, nutrição e conveniência. Empresas como a Savor estão criando alternativas inovadoras de manteiga usando tecnologia avançada de captura de carbono para entregar benefícios ambientais significativos enquanto mantêm funcionalidade e perfis de sabor essenciais do produto.

Além disso, empresas estão ganhando vantagens competitivas através de sistemas sofisticados de produção automatizada que aprimoram a consistência do produto e reduzem custos operacionais, enquanto implementam soluções abrangentes de cadeia de suprimentos digital para gerenciar e mitigar efetivamente disrupções relacionadas ao clima. Essas implementações tecnológicas estão se tornando cada vez mais críticas para manter competitividade no mercado e eficiência operacional.

Líderes da Indústria de Manteiga

-

Ornua Co-operative Ltd.

-

Land O' Lakes, Inc.

-

Arla Foods Amba

-

Fonterra Co-operative Group

-

Groupe Lactalis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: A gigante francesa de laticínios Lactalis aumentou sua produção no Brasil, canalizando investimentos significativos para amplificar a produção de queijo e manteiga em Minas Gerais. A empresa destinou USD 50 milhões para sua instalação de Uberlândia no estado.

- Março 2025: Savor, uma startup de tecnologia alimentar baseada nos EUA, lançou um produto de manteiga fabricado sem ingredientes animais ou vegetais. A empresa usa um processo de fermentação proprietário que transforma dióxido de carbono (CO₂), hidrogênio verde (GH₂) e metano (CH₄) em gorduras estruturadas, eliminando a necessidade de insumos agrícolas tradicionais.

- Fevereiro 2025: Kerrygold lançou uma nova linha de produtos de manteigas doces e espalhávels. O portfólio da marca de propriedade da Ornua compreende três variantes: Xarope de Bordo, Xarope de Bordo e Canela, e Espalhável Doce com Caramelo Salgado. Cada produto combina manteiga Kerrygold com óleo de canola e seu respectivo aromatizante. Os produtos são formulados para uso em itens de café da manhã, incluindo panquecas, croissants, waffles, bagels e torradas, sendo também adequados para aplicações de culinária e panificação.

- Novembro 2024: Springfield Creamery lançou Nancy's Organic Butter sob sua linha de produtos Nancy's Probiotic Foods. A manteiga, fabricada a partir de creme cultivado orgânico através de um processo controlado de batedura, está disponível nas variantes Com Sal Marinho e Sem Sal.

Escopo do Relatório do Mercado Global de Manteiga

Manteiga é um produto lácteo sólido feito pela separação da gordura do leite do leitelho através da batedura de creme ou leite fresco ou fermentado.

O mercado global de manteiga é segmentado por tipo de produto, origem, teor de sal, tipo de embalagem, canais de distribuição e geografia. Por tipo de produto, o mercado é segmentado em manteiga cultivada e não cultivada. Por origem, o mercado é segmentado em à base animal e à base de plantas. À base animal é ainda segmentado em leite de vaca, leite de búfala, leite de cabra e ovelha, e outros. O mercado é segmentado por teor de sal em com sal e sem sal. Por tipo de embalagem, o mercado é segmentado em blocos/cubos, caixas plásticas e outros. Por canais de distribuição, o mercado é segmentado em off-trade e on-trade. Off-trade é ainda segmentado em supermercados/hipermercados, lojas de conveniência e mercearias, lojas especializadas, varejo online e outros canais de distribuição. O mercado é segmentado por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi feito em termos de valor em USD para todos os segmentos mencionados acima.

| Manteiga Cultivada |

| Manteiga Não Cultivada |

| À Base Animal | Leite de Vaca |

| Leite de Búfala | |

| Leite de Cabra e Ovelha | |

| Outros À Base Animal | |

| Análogos de Manteiga À Base de Plantas |

| Com Sal |

| Sem Sal |

| Blocos/Cubos |

| Caixas Plásticas |

| Outros (Folhas/placas, cartões, etc.) |

| Off-Trade | Supermercados / Hipermercados |

| Lojas de Conveniência e Mercearias | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| On-Trade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Países Baixos | |

| Itália | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Resto da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Nigéria | |

| Arábia Saudita | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Manteiga Cultivada | |

| Manteiga Não Cultivada | ||

| Por Origem | À Base Animal | Leite de Vaca |

| Leite de Búfala | ||

| Leite de Cabra e Ovelha | ||

| Outros À Base Animal | ||

| Análogos de Manteiga À Base de Plantas | ||

| Por Teor de Sal | Com Sal | |

| Sem Sal | ||

| Por Tipo de Embalagem | Blocos/Cubos | |

| Caixas Plásticas | ||

| Outros (Folhas/placas, cartões, etc.) | ||

| Por Canal de Distribuição | Off-Trade | Supermercados / Hipermercados |

| Lojas de Conveniência e Mercearias | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| On-Trade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Países Baixos | ||

| Itália | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Nigéria | ||

| Arábia Saudita | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado global de manteiga até 2030?

O mercado deve atingir USD 35,52 bilhões até 2030.

Quão rápido a indústria de manteiga crescerá entre 2025 e 2030?

A receita está prevista para avançar a uma TCAC de 4,08% durante o período.

Qual região registrará o crescimento mais rápido do mercado de manteiga?

Ásia-Pacífico está projetada para registrar a TCAC regional mais alta de 5,63% até 2030, impulsionada pelo aumento das rendas e adoção de panificação de estilo ocidental.

Por que a manteiga cultivada está ganhando tração com os consumidores?

Manteiga cultivada entrega um perfil de sabor azedinho e imagem artesanal que ressoam com consumidores buscando diferenciação premium, sustentando sua TCAC projetada de 5,91% até 2030.

Página atualizada pela última vez em: