Tamanho e Participação do Mercado de Balas e Confeitos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 78.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.59% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Balas e Confeitos por Mordor Intelligence

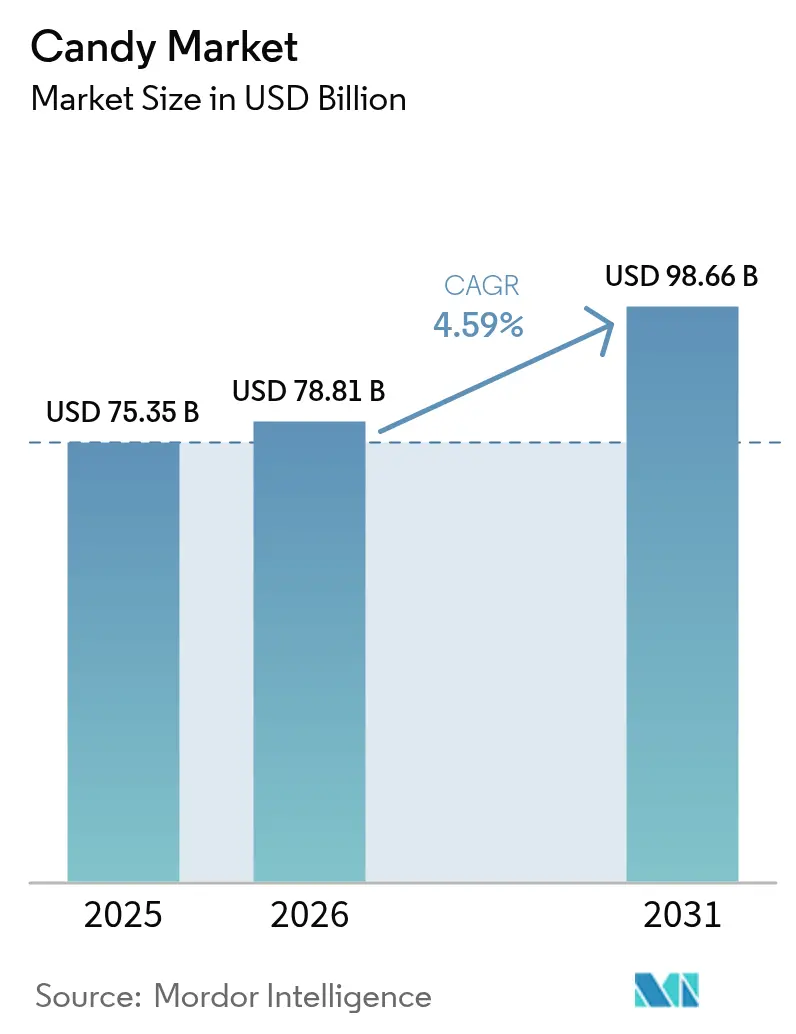

O tamanho do Mercado de Balas e Confeitos foi avaliado em USD 75,35 bilhões em 2025 e estima-se que cresça de USD 78,81 bilhões em 2026 para atingir USD 98,66 bilhões até 2031, a um CAGR de 4,59% durante o período de previsão (2026-2031). Apesar das pressões inflacionárias e dos hábitos de bem-estar em rápida evolução, o mercado de balas e confeitos preserva a demanda ao ancorar os produtos em rituais culturais, presentes comemorativos e lanches indulgentes. A crescente premiumização, a contínua experimentação de sabores e a adoção do comércio digital sustentam ganhos de valor constantes, enquanto as oscilações agudas nos preços do cacau e as regras mais rígidas de redução de açúcar influenciam as estruturas de custos. A resiliência da categoria também reflete o mix equilibrado de produtos do mercado de balas e confeitos, com o chocolate comandando o maior pool de receitas e os segmentos sem chocolate absorvendo ondas de inovação orientadas por textura. A intensidade competitiva permanece moderada à medida que os grandes players globais buscam aquisições e atualizações de fabricação para garantir benefícios de escala e proteger as margens das matérias-primas.

Principais Conclusões do Relatório

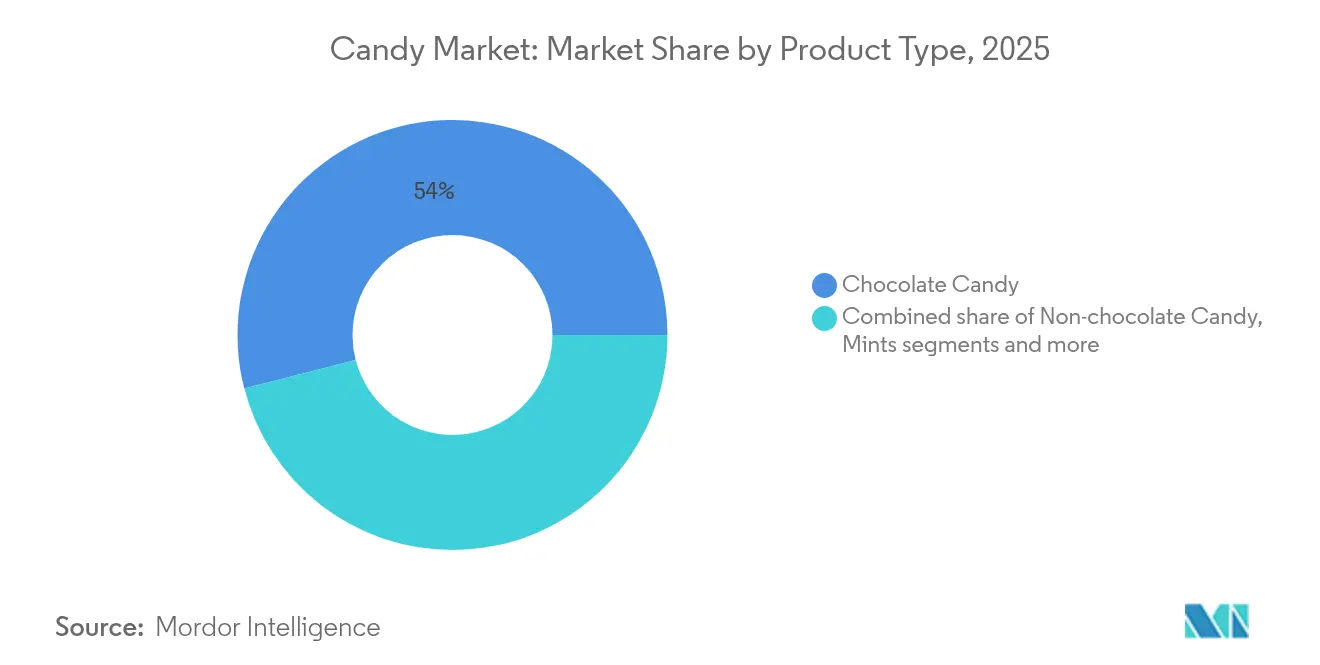

- Por tipo de produto, as balas de chocolate lideraram com 54,01% da participação do mercado de balas e confeitos em 2025, enquanto pastilhas, gomas, gelatinas e mastigáveis têm previsão de crescer a um CAGR de 8,30% até 2031.

- Por ingrediente, as balas à base de açúcar representaram 79,15% da participação do mercado de balas e confeitos em 2025; os formatos sem açúcar têm projeção de escalar a um CAGR de 7,12% até 2031.

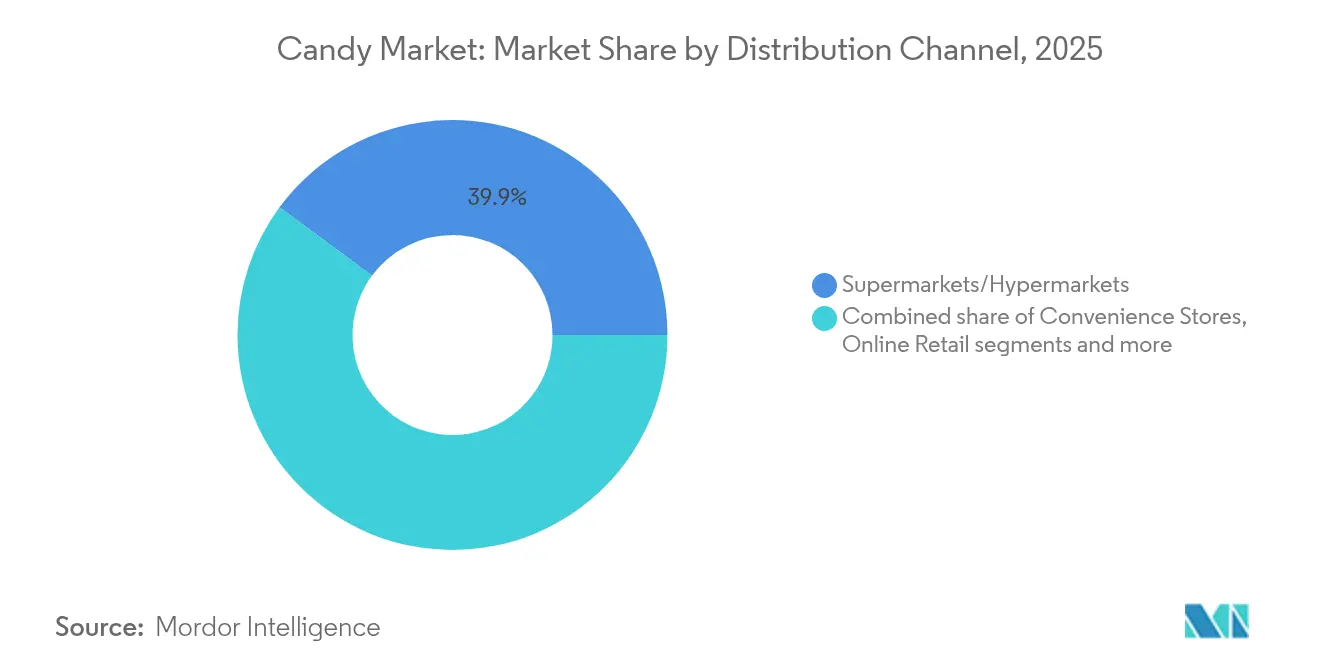

- Por canal de distribuição, supermercados e hipermercados detinham 39,88% do tamanho do mercado de balas e confeitos em 2025, enquanto o varejo online está se expandindo a um CAGR de 6,58% até 2031.

- Por categoria, as ofertas de massa representaram 72,10% do tamanho do mercado de balas e confeitos em 2025; as ofertas premium estão avançando a um CAGR de 6,32% até 2031.

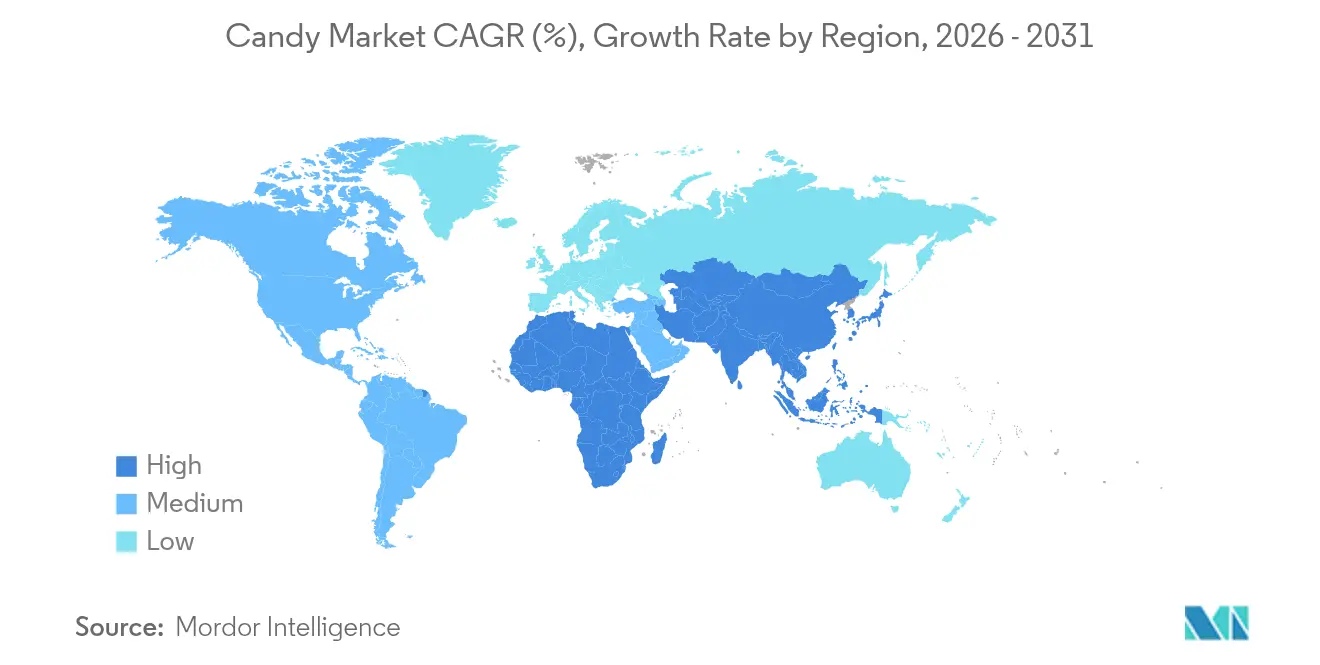

- Por geografia, a América do Norte representou 35,92% do tamanho do mercado de balas e confeitos em 2025; a Ásia-Pacífico tem projeção de crescer a um CAGR de 7,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Balas e Confeitos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por balas e confeitos premium e artesanais | +0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do varejo organizado e do comércio eletrônico | +0.9% | Global, com maior crescimento na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Inovação contínua em sabor e textura | +0.6% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente cultura de presentes e picos sazonais | +0.7% | Global, particularmente forte nos mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lançamentos de balas funcionais e nutracêuticas | +0.5% | América do Norte e Europa, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Adoção de fabricação em microlotes impulsionada por IA | +0.3% | Global, concentrado inicialmente em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por balas e confeitos premium e artesanais

O mercado de balas e confeitos está testemunhando um impulso significativo devido à crescente demanda por balas e confeitos premium e artesanais. Os consumidores estão cada vez mais buscando produtos de confeitaria de alta qualidade, únicos e artesanais que ofereçam sabor superior e sabores inovadores. Essa tendência é impulsionada por uma preferência crescente por experiências indulgentes e pela disposição de pagar um preço premium por produtos percebidos como luxuosos ou exclusivos. Além disso, a ênfase em ingredientes naturais e orgânicos em balas artesanais se alinha com o foco evolutivo do consumidor em saúde e bem-estar. As balas artesanais frequentemente apresentam rótulos limpos, livres de aditivos artificiais, o que atrai ainda mais os consumidores preocupados com a saúde. O segmento de balas premium e artesanais também se beneficia da tendência crescente de presentear com itens de confeitaria premium durante temporadas festivas, celebrações e ocasiões especiais, pois esses produtos são frequentemente vistos como presentes sofisticados e atenciosos. Além disso, a expansão das plataformas de comércio eletrônico e dos canais diretos ao consumidor permitiu que os fabricantes alcançassem um público mais amplo, incluindo mercados de nicho, ao mesmo tempo em que oferecem opções personalizadas e customizáveis.

Expansão do varejo organizado e do comércio eletrônico

A rápida expansão do varejo organizado e do comércio eletrônico é um impulsionador significativo do mercado global de balas e confeitos. As redes de varejo organizado fornecem aos consumidores fácil acesso a uma ampla variedade de produtos de balas e confeitos, enquanto as plataformas de comércio eletrônico oferecem a conveniência de comprar esses produtos online. O crescimento desses canais é ainda impulsionado pela compra por impulso, facilitada pela integração de mídias sociais, serviços de caixas de assinatura e algoritmos de recomendação personalizados que aumentam o tamanho dos carrinhos. Além disso, a expansão do varejo organizado em mercados emergentes, particularmente na região Ásia-Pacífico, está criando uma infraestrutura de distribuição robusta que apoia a penetração de marcas domésticas e internacionais. Os formatos de comércio moderno nessas regiões também fornecem ambientes com controle de temperatura, essenciais para a preservação do chocolate em climas tropicais. Esse crescimento de duplo canal está aprimorando a disponibilidade e acessibilidade dos produtos, impulsionando assim a demanda do mercado.

Inovação contínua em sabor e textura

As inovações contínuas em sabor e textura estão impulsionando o crescimento do mercado global de balas e confeitos. Os fabricantes estão continuamente experimentando novas combinações de sabores e texturas para atender às preferências evolutivas dos consumidores. Essa tendência é particularmente evidente nos segmentos de balas premium e gourmet, onde sabores únicos e exóticos, juntamente com texturas inovadoras, estão ganhando popularidade. Além disso, os avanços na tecnologia de alimentos estão permitindo que as empresas criem balas com experiências sensoriais aprimoradas, impulsionando ainda mais o interesse do consumidor e a demanda do mercado. De acordo com a Associação Nacional de Confeiteiros, 98% dos compradores nos Estados Unidos relataram ter adquirido produtos de confeitaria em algum momento em 2024 [1]Fonte: Associação Nacional de Confeiteiros, "NCA: Vendas em Dólar de Balas Aumentam, Vendas por Unidade Diminuem em 2024", candyusa.com. Essa estatística destaca que os consumidores continuam a alocar uma parte de seus orçamentos para guloseimas como chocolate e balas, que são frequentemente associadas ao aprimoramento de momentos especiais. Tal comportamento do consumidor ressalta a importância da inovação contínua em sabor e textura para manter o engajamento e impulsionar as vendas no mercado de balas e confeitos.

Crescente cultura de presentes e picos sazonais

Os picos sazonais desempenham um papel significativo no impulsionamento do crescimento da cultura de presentes. Os comportamentos de presentear evoluíram além dos feriados tradicionais para incluir celebrações emergentes como o Summerween,

impulsionadas pelas tendências de mídias sociais da Geração Z. Essas tendências criam oportunidades de vendas adicionais ao longo do ano, encorajando os consumidores a participar de ocasiões de presentes não tradicionais. Os mercados da Ásia-Pacífico, em particular, demonstram uma forte adoção da cultura de presentes, onde o chocolate é cada vez mais posicionado como um item de presente premium. Essa tendência apoia preços mais elevados e contribui para a expansão do mercado, especialmente em regiões com consumo per capita historicamente mais baixo. De acordo com a Associação Nacional de Confeiteiros, as quatro grandes temporadas de balas (Dia dos Namorados, Páscoa, Halloween e feriados de inverno) representaram 62% de todas as vendas de confeitaria em 2024 nos Estados Unidos, destacando o papel significativo dos presentes sazonais no impulsionamento do crescimento do mercado [2]Fonte: Associação Nacional de Confeiteiros, "NCA: Vendas em Dólar de Balas Aumentam, Vendas por Unidade Diminuem em 2024", candyusa.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e redução de açúcar | -0.6% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preços voláteis das commodities de cacau e açúcar | -1.2% | Global, impacto mais severo nos segmentos de chocolate | Curto prazo (≤ 2 anos) |

| Regulamentação mais rígida sobre resíduos de plástico de uso único | -0.3% | Europa e América do Norte, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Variabilidade do rendimento do cacau relacionada ao clima | -0.8% | Impacto global no fornecimento, zonas de produção na África Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência sobre saúde e redução de açúcar

Os consumidores preocupados com a saúde pressionam pela redução da ingestão de açúcar, o que atua como uma restrição significativa no mercado de balas e confeitos. Com a crescente conscientização sobre os efeitos adversos do consumo excessivo de açúcar, os consumidores estão migrando para alternativas mais saudáveis. De acordo com a Federação Internacional de Diabetes (FID), aproximadamente 589 milhões de adultos (20-79 anos) viviam com diabetes em 2024, e esse número tem projeção de aumentar para 853 milhões até 2050 [3]Fonte: Federação Internacional de Diabetes, "Diabetes ao redor do mundo em 2024", idf.org . Esse aumento alarmante nos casos de diabetes destaca a crescente necessidade de produtos sem açúcar ou com baixo teor de açúcar, pois indivíduos com diabetes e aqueles em risco estão ativamente evitando alimentos com alto teor de açúcar, incluindo balas tradicionais. Além disso, governos e organizações de saúde em todo o mundo estão implementando regulamentações e campanhas mais rígidas para reduzir o consumo de açúcar, pressionando ainda mais os fabricantes de balas a se adaptarem. Esses fatores coletivamente compelem os produtores de balas a investir em pesquisa e desenvolvimento para criar alternativas mais saudáveis, como balas feitas com adoçantes naturais ou substitutos do açúcar.

Preços voláteis das commodities de cacau e açúcar

Os preços voláteis do cacau e do açúcar atuam como uma restrição significativa no mercado global de balas e confeitos. As frequentes flutuações nos preços dessas principais matérias-primas impactam diretamente os custos de produção, gerando desafios para os fabricantes na manutenção de preços consistentes e margens de lucro. Tal volatilidade é frequentemente impulsionada por fatores como condições climáticas imprevisíveis, tensões geopolíticas, flutuações cambiais e interrupções na cadeia de suprimentos, que afetam a disponibilidade e o custo dessas commodities. Por exemplo, condições climáticas adversas nas regiões produtoras de cacau podem levar à redução dos rendimentos, elevando os preços. Da mesma forma, tensões geopolíticas ou restrições comerciais podem interromper a cadeia de suprimentos, agravando ainda mais a instabilidade de preços. Como resultado, os fabricantes enfrentam dificuldades no planejamento de longo prazo, orçamento e manutenção da acessibilidade dos produtos, o que pode, em última análise, dificultar o crescimento do mercado. Além disso, a crescente demanda por cacau e açúcar sustentáveis e de origem ética adiciona pressão adicional sobre os fabricantes para gerenciar os custos de forma eficaz, ao mesmo tempo em que aderem às expectativas dos consumidores e aos requisitos regulatórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Balas de Chocolate Dominam Enquanto Pastilhas, Gomas, Gelatinas e Mastigáveis Crescem

Em 2025, as balas de chocolate dominam o mercado de balas e confeitos com uma participação substancial de 54,01%. Essa dominância destaca sua preferência estabelecida pelo consumidor, impulsionada por seu sabor rico, variedade e significado cultural nos mercados globais. O segmento se beneficia de forte fidelidade à marca, frequentes inovações de produtos e picos de demanda sazonais durante feriados e celebrações. Além disso, a crescente disponibilidade de opções de chocolate premium e artesanal solidificou ainda mais sua posição no mercado. Os fabricantes também estão focando nos consumidores preocupados com a saúde, introduzindo variantes de chocolate com baixo teor de açúcar, orgânicas e veganas, que estão ganhando força.

Por outro lado, o segmento de pastilhas, gomas, gelatinas e mastigáveis tem projeção de crescer a um robusto CAGR de 8,30% até 2031. Esse crescimento é principalmente atribuído aos avanços na inovação de textura, que aprimoram a experiência sensorial dos consumidores. As tendências de mídias sociais também desempenham um papel fundamental no impulsionamento da demanda, pois produtos visualmente atraentes e únicos ganham popularidade entre os dados demográficos mais jovens. A versatilidade do segmento em sabores e formatos, aliada ao seu apelo como opção de lanche divertida e conveniente, continua a atrair uma base de consumidores diversificada globalmente. Além disso, o foco crescente em balas funcionais, como aquelas enriquecidas com vitaminas ou outros benefícios à saúde, está expandindo o alcance do segmento.

Por Tipo de Ingrediente: Balas à Base de Açúcar Lideram, Balas Sem Açúcar Ganham Impulso

Em 2025, as balas à base de açúcar dominam o mercado de balas e confeitos com uma participação substancial de 79,15%. Essa dominância pode ser atribuída ao seu amplo apelo ao consumidor, acessibilidade e extensa variedade de produtos. As balas à base de açúcar continuam a atrair um amplo grupo demográfico, desde crianças até adultos, devido aos seus sabores tradicionais, texturas e valor nostálgico. Além disso, a forte presença de marcas estabelecidas e sua inovação consistente em sabores e embalagens fortalecem ainda mais a posição de mercado do segmento. Apesar das crescentes preocupações com a saúde, as balas à base de açúcar permanecem como um item básico na indústria de confeitaria, particularmente em mercados emergentes onde as pressões regulatórias são menos rigorosas.

Por outro lado, as alternativas sem açúcar e com açúcar reduzido estão ganhando tração significativa, registrando um CAGR notável de 7,12% até 2031. Esse crescimento reflete uma mudança nas preferências dos consumidores impulsionada pelo aumento da consciência sobre saúde e pela crescente prevalência de doenças relacionadas ao estilo de vida, como diabetes e obesidade. As pressões regulatórias em mercados desenvolvidos, incluindo requisitos de rotulagem mais rigorosos e iniciativas de redução de açúcar, também estão impulsionando a demanda por essas alternativas. Os fabricantes estão respondendo com a introdução de produtos inovadores que utilizam adoçantes naturais, como estévia e fruto do monge, para atender aos consumidores preocupados com a saúde sem comprometer o sabor. Espera-se que esse segmento testemunhe crescimento sustentado à medida que os consumidores priorizam opções mais saudáveis e os governos continuam a aplicar políticas de redução de açúcar globalmente.

Por Categoria: Segmento Premium Supera o Mercado de Massa

Em 2025, os produtos de mercado de massa dominam o mercado de balas e confeitos com uma participação substancial de 72,10%. Esses produtos atendem principalmente a consumidores sensíveis ao preço que priorizam acessibilidade e conveniência. As balas de mercado de massa são projetadas para consumo diário, tornando-as uma escolha popular para uma ampla gama de consumidores, incluindo crianças, famílias e indivíduos que buscam guloseimas rápidas e acessíveis. Sua disponibilidade em vários canais de varejo, como supermercados, lojas de conveniência, máquinas de venda automática e plataformas online, fortalece ainda mais sua presença no mercado. Os fabricantes neste segmento focam em métodos de produção econômicos, aproveitando economias de escala para oferecer preços competitivos enquanto mantêm qualidade consistente. Além disso, as balas de mercado de massa frequentemente apresentam sabores familiares e marcas reconhecíveis, que ressoam com os consumidores que buscam conforto e nostalgia.

Por outro lado, as ofertas de balas premium estão experimentando crescimento significativo, com projeção de expansão a um CAGR de 6,32% até 2031. Esse crescimento é impulsionado por uma preferência crescente do consumidor por qualidade artesanal, perfis de sabor únicos e uma experiência mais indulgente. As balas premium frequentemente utilizam ingredientes de alta qualidade, como componentes orgânicos, de comércio justo ou de origem sustentável, que atraem consumidores preocupados com a saúde e com consciência ética. Esses produtos são frequentemente artesanais ou produzidos em pequenos lotes, enfatizando exclusividade e atenção aos detalhes. As balas premium também se destacam por meio de designs de embalagens inovadores, que aprimoram seu apelo como itens de luxo ou opções de presentes. O segmento tem como alvo mercados de nicho, incluindo consumidores que buscam indulgência, ocasiões especiais ou experiências gourmet.

Por Canal de Distribuição: Supermercados/Hipermercados Dominam Enquanto a Disrupção Digital se Acelera

Em 2025, supermercados e hipermercados detêm uma participação dominante de 39,88% do mercado de balas e confeitos. Essa significativa presença no mercado é atribuída à sua capacidade de aproveitar efetivamente o comportamento de compra por impulso. Ao posicionar estrategicamente os produtos de balas próximos aos caixas e áreas de alto tráfego, esses formatos de varejo incentivam compras não planejadas, que são um fator-chave das vendas de balas. Além disso, seu amplo alcance ao consumidor, apoiado por extensas redes de lojas físicas, garante acessibilidade a um amplo grupo demográfico, incluindo consumidores urbanos, suburbanos e rurais. Supermercados e hipermercados também se beneficiam de oferecer uma gama diversificada de produtos de balas, atendendo a diferentes preferências dos consumidores, necessidades dietéticas e faixas de preço, o que solidifica ainda mais sua posição no mercado.

O varejo online, por outro lado, tem projeção de crescer a um CAGR de 6,58% até 2031, impulsionado pela evolução dos hábitos de compra dos consumidores e pelos avanços tecnológicos. A integração das plataformas de mídias sociais nas estratégias de varejo online desempenhou um papel fundamental nesse crescimento, permitindo marketing direcionado, colaborações com influenciadores e recomendações de produtos personalizadas que ressoam com segmentos específicos de consumidores. Os modelos de serviços de assinatura também ganharam tração, oferecendo aos consumidores conveniência, economia de custos e entrega regular de seus produtos de balas favoritos, o que fomenta a fidelidade do cliente. Além disso, a crescente adoção de plataformas de comércio eletrônico, aliada à preferência crescente por entrega em domicílio, expandiu o alcance do varejo online, tornando-o um fator-chave de crescimento no mercado de balas e confeitos.

Análise Geográfica

Em 2025, a América do Norte detém uma participação de 35,92% do mercado de balas e confeitos, impulsionada por padrões de consumo estabelecidos, uma robusta rede de distribuição e fortes tradições de presentes sazonais que impulsionam os preços premium durante os principais feriados. A região se beneficia de uma infraestrutura de varejo bem desenvolvida, que apoia a disponibilidade de uma ampla gama de produtos de balas, atendendo tanto aos consumidores de mercado de massa quanto aos premium. Além disso, as altas taxas de consumo per capita e a preferência por ofertas de produtos inovadores solidificam ainda mais a posição da América do Norte como um player-chave no mercado global de balas e confeitos. A natureza madura do mercado permite que as empresas implementem estratégias de marketing sofisticadas e aproveitem a fidelidade do consumidor de forma eficaz.

A Europa representa um segmento significativo do mercado de balas e confeitos, sustentado por suas tradições de chocolate premium, herança de produção artesanal e regulamentações de sustentabilidade cada vez mais rigorosas que moldam as práticas do setor. As diversas preferências dos consumidores entre os países criam oportunidades para o desenvolvimento de produtos localizados e inovação de sabores. As regulamentações de embalagens da União Europeia impulsionam ainda mais a adoção de embalagens sustentáveis, influenciando os padrões globais do setor. Grandes mercados como Alemanha, Reino Unido, França e Itália exibem padrões de consumo e requisitos regulatórios distintos, enquanto a Europa Oriental mostra potencial de crescimento devido ao aumento da renda disponível e à disseminação das tendências de consumo ocidentais.

A Ásia-Pacífico emerge como a região de crescimento mais rápido no mercado de balas e confeitos, com um CAGR projetado de 7,06% até 2031. A urbanização, o aumento da renda da classe média e a crescente penetração de mercado em países com consumo per capita de balas historicamente baixo impulsionam esse crescimento. A China lidera a região com crescimento de dois dígitos no consumo de balas, atraindo investimentos significativos de empresas multinacionais em produção e distribuição. Índia, Japão, Austrália e Sudeste Asiático apresentam oportunidades e desafios únicos, que vão desde a conformidade regulatória até as preferências culturais que influenciam a formulação de produtos e as estratégias de marketing. América do Sul, Oriente Médio e África representam mercados emergentes com significativo potencial de longo prazo, apesar das menores participações de mercado atuais, beneficiando-se do desenvolvimento econômico, crescimento populacional e maior exposição a marcas globais de confeitaria por meio de redes de distribuição aprimoradas e conectividade digital.

Panorama regulatório

Os fabricantes de doces operam sob exigências globais cada vez mais rígidas em relação a rotulagem, aditivos e adoçantes que moldam as escolhas de formulação e impulsionam a comprovação de alegações em chocolates e balas em geral. Em fevereiro de 2026, o HHS/FDA dos EUA introduziu uma nova abordagem para alegações voluntárias de "sem corantes artificiais" e avançou aprovações para corantes de origem natural utilizados em confeitaria, incluindo ações envolvendo o vermelho de beterraba (isento de certificação) e um aditivo corante azul de gardênia (genipina) para alimentos, incluindo balas duras e macias. Na UE, a conformidade com aditivos e aromatizantes continua a evoluir, incluindo uma autorização da Comissão Europeia em 2025 para uma substância aromatizante específica para a categoria de alimentos 5 (confeitaria) e a revisão científica contínua e as expectativas de dados conduzidas pela Autoridade Europeia para a Segurança dos Alimentos (EFSA).

As atualizações regulatórias também se estendem à rotulagem de proteção ao consumidor e ao controle de ingredientes além da América do Norte e da Europa. Em junho de 2026, o Centro para a Segurança Alimentar de Hong Kong propôs alterações ao seu Regulamento de Adoçantes em Alimentos (Cap. 132U) para atualizar o escopo e os níveis máximos permitidos para certos adoçantes, o que pode afetar receitas de balas sem açúcar e com açúcar reduzido vendidas no mercado. No âmbito da definição de padrões internacionais, a Comissão do Codex Alimentarius adotou nova orientação sobre rotulagem preventiva de alérgenos ("pode conter") em julho de 2026, reforçando a necessidade de uma avaliação de risco de alérgenos mais robusta e declarações de PAL mais claras nos portfólios de marcas globais, particularmente para produtos com riscos de contato cruzado com nozes, leite ou soja.

Análise da cadeia de valor

A cadeia de valor dos doces começa com insumos agrícolas e ingredientes (cacau, açúcar, laticínios, óleo de palma, nozes, aromas e corantes), seguida pelo processamento (moagem de cacau, refino de açúcar, composição de ingredientes), fabricação (cocção, deposição, extrusão, moldagem, cobertura com chocolate, drageamento), embalagem e, em seguida, distribuição multicanal por meio do comércio moderno, conveniência, varejistas especializados e varejo online. O fornecimento voltado para chocolate está especialmente exposto a restrições upstream, pois uma parcela significativa do cacau é originada da África Ocidental, enquanto muitas marcas de confeitaria dependem de fornecedores globais de ingredientes e fabricantes contratados para escalar formatos que não são de chocolate. O manuseio com temperatura controlada (geralmente exigindo condições entre 15 e 18 graus Celsius para a logística de chocolate) e a integridade da embalagem são fundamentais para reduzir o esbranquiçamento (bloom), a deformação e as devoluções, o que aumenta a complexidade operacional em climas mais quentes e no atendimento de e-commerce de longa distância.

As prioridades operacionais recentes têm se concentrado em rastreabilidade, resiliência logística e programas de fornecimento sustentável para gerenciar custos e exposição regulatória. As divulgações corporativas apontam para maior visibilidade no nível da fazenda e controles de risco de desmatamento, como o mapeamento pela Barry Callebaut de mais de 1,5 milhão de fazendas de cacau até 2024/25 para apoiar a preparação para conformidade com o Regulamento de Desmatamento da UE, e a Hershey relatando que 80% de sua cadeia de suprimentos de commodities principais é avaliada como livre de desmatamento e conversão até 2025. As interrupções no transporte de cargas também têm sido uma consideração relevante, com as cadeias de suprimentos em 2025 enfrentando maior risco e custos de transporte (incluindo desvios relacionados ao Mar Vermelho), o que levou os fabricantes a reforçar o armazenamento regional, diversificar as geografias de fornecimento e acelerar ferramentas digitais de planejamento para equilíbrio de demanda e estoque.

Cenário Competitivo

O mercado de balas e confeitos opera dentro de um cenário competitivo moderadamente consolidado, onde players multinacionais estabelecidos como Mars, Mondelez, Hershey e Ferrero detêm participações de mercado significativas. Essas empresas mantêm sua dominância por meio de extenso gerenciamento de portfólio de marcas, inovação contínua e aquisições estratégicas. Tais estratégias permitem que esses players diversifiquem suas categorias de produtos e ampliem seu alcance geográfico, garantindo crescimento sustentado em um ambiente competitivo.

Os players regionais e os produtores artesanais também desempenham um papel crucial na formação da dinâmica do mercado. Essas empresas aproveitam seu posicionamento especializado e profundo entendimento das preferências dos consumidores locais para capturar participação de mercado. Por exemplo, os fabricantes de chocolate artesanal na Europa focam em produtos premium e artesanais que atraem mercados de nicho, enquanto as marcas regionais na Ásia atendem a perfis de sabor únicos preferidos pelos consumidores locais. Essa abordagem localizada permite que players menores compitam efetivamente contra gigantes globais, particularmente em mercados onde as preferências culturais influenciam fortemente as decisões de compra.

A concorrência no mercado de balas e confeitos é ainda mais intensificada pelas estratégias de integração vertical adotadas pelas empresas líderes. Para mitigar os riscos da cadeia de suprimentos e gerenciar a volatilidade de custos, as empresas estão cada vez mais investindo em capacidades de fornecimento e processamento de cacau. Por exemplo, a Hershey implementou programas de fornecimento sustentável de cacau para garantir um fornecimento estável de matérias-primas enquanto aborda preocupações éticas. Da mesma forma, a Ferrero investiu em suas próprias instalações de processamento de cacau para reduzir a dependência de fornecedores terceirizados. Essas iniciativas não apenas fortalecem a resiliência da cadeia de suprimentos, mas também fornecem uma vantagem competitiva em termos de eficiência de custos e qualidade do produto, moldando ainda mais a dinâmica competitiva do setor.

Líderes do Setor de Balas e Confeitos

The Hershey Company

Mondelez International, Inc.

Mars, Incorporated

Nestlé SA

Ferrero International S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de capacidade e modernização da fabricação criam espaço para uma inovação de formato mais rápida e um fornecimento mais localizado, especialmente em segmentos de alto crescimento fora do chocolate e em conjuntos de presentes premium. Em 2026, múltiplos investimentos importantes destacaram essa direção: a Ferrara anunciou uma fábrica de 675 milhões de dólares americanos em Orangeburg, Carolina do Sul; a Mondelez International expandiu a capacidade da Toblerone em seu Centro de Excelência em Berna, como parte de um investimento de 65 milhões de francos suíços (83 milhões de dólares americanos); a Morinaga & Co. inaugurou uma segunda unidade da HI-CHEW em Mebane, Carolina do Norte (130 milhões de dólares americanos); e a Haribo inaugurou uma expansão de 35 milhões de libras esterlinas em Castleford, no Reino Unido, com um armazém adicional e uma linha de produção extra. Esses projetos apoiam oportunidades relacionadas a prazos de entrega mais curtos para picos sazonais, maior variedade de SKUs (texturas, sabores e tamanhos de porção) e melhores níveis de serviço para o comércio moderno e o varejo online.

A renovação de produtos e a reformulação orientada pela conformidade permanecem áreas de oportunidade ativas, à medida que reguladores e varejistas pressionam por redução de açúcar, especificações de aditivos mais rígidas e credibilidade na rotulagem. O caminho do FDA para corantes de origem natural e as orientações internacionais em evolução sobre rotulagem preventiva de alérgenos oferecem uma estrutura mais definida para a reformulação, deixando de usar corantes à base de petróleo e fortalecendo a governança de PAL nos portfólios globais. Ao mesmo tempo, as soluções de digitalização e rastreabilidade da cadeia de suprimentos estão se tornando mais incorporadas às operações de confeitaria, apoiadas por programas de sustentabilidade e iniciativas de mapeamento de fazendas entre os agentes ligados ao cacau, o que pode ajudar as marcas a atender aos requisitos de compras vinculados à due diligence de risco de desmatamento e à comprovação da cadeia de custódia. As marcas que convertem esses investimentos em linhas diferenciadas sem açúcar ou com açúcar reduzido, formatos de balas funcionais e linhas de presentes sazonais premium têm caminhos mais claros para defender margens durante a volatilidade dos preços de cacau e açúcar, ao mesmo tempo em que se expandem no e-commerce e no varejo organizado.

Desenvolvimentos recentes do setor

- Julho de 2026: The Hershey Company lançou o REESE'S PIECES com Chocolate Cookie em todo o território dos Estados Unidos. O lançamento expande a franquia REESE'S PIECES para um novo formato de textura e sabor, apoiando o merchandising incremental em varejo de massa e pontos de conveniência durante ocasiões sazonais e de consumo diário.

- Maio de 2026: A Mars, Incorporated anunciou um investimento de 190 milhões de libras esterlinas em sua histórica fábrica de chocolate em Slough, no Reino Unido, para transformar o local em um centro de fabricação de próxima geração até 2028. O programa sinaliza a continuidade da automação e das atualizações de capacidade na produção principal de chocolate, ajudando a fortalecer a resiliência do fornecimento regional em meio à volatilidade de matérias-primas e logística.

- Maio de 2024: A Ferrero International S.p.A. introduziu o Tic Tac Chewy, adicionando uma extensão de textura mastigável ao portfólio Tic Tac com as variedades Fruit Adventure e Sour Adventure. O lançamento ilustra como os grandes players usam a inovação de formato para renovar marcas estabelecidas e capturar demanda em balas que não são de chocolate, onde a experimentação de textura impulsiona a experimentação pelo consumidor.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de doces é definido como confeitaria embalada vendida para consumo direto, abrangendo balas de chocolate e balas sem chocolate em pontos de preço de massa e premium. Os valores são captados no ponto em que os produtos são vendidos por meio do varejo e canais comparáveis.

Exclusões de escopo: esta dimensão exclui sobremesas de panificação, sorvetes e categorias de snacks que não sejam doces, mesmo quando adoçados ou posicionados para compra por impulso.

Visão geral da segmentação

- Por Tipo de Produto

- Balas de Chocolate

- Balas Sem Chocolate

- Balas Duras

- Pastilhas, Gomas, Gelatinas e Mastigáveis

- Toffees, Caramelos e Nougat

- Pastilhas de Menta

- Outras Balas Sem Chocolate

- Por Tipo de Ingrediente

- Balas à Base de Açúcar

- Balas Sem Açúcar / Com Açúcar Reduzido

- Por Categoria

- Massa

- Premium

- Por Canal de Distribuição

- Supermercados / Hipermercados

- Lojas de Conveniência

- Varejistas Especializados

- Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Suécia

- Polônia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Arábia Saudita

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a estrutura inicial do modelo e definir parâmetros realistas para volumes, precificação e mix de canais. Baseamo-nos em fontes públicas, como dados alimentares do USDA, indicadores de fornecimento da FAOSTAT, fluxos comerciais da UN Comtrade para insumos ligados ao açúcar e ao cacau, notas tarifárias da OMC que influenciam a precificação transfronteiriça e séries macroeconômicas do Banco Mundial para orientação sobre moeda e gastos do consumidor.

Para tornar os resultados de mercado utilizáveis para decisões de negócios, também revisamos relatórios anuais de empresas, apresentações a investidores e cobertura confiável da imprensa para entender as mudanças no mix de portfólio, as tendências de tamanho de embalagem e a expansão de canais (incluindo online). Paralelamente, uma assinatura paga de dados financeiros e inteligência de empresas e um banco de dados de embarques de importação e exportação em nível de remessa foram usados seletivamente para verificar a escala de grandes players e padrões comerciais quando os relatórios públicos eram muito genéricos. Esses exemplos não são exaustivos, e muitas outras fontes também foram consultadas durante a coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em converter sinais secundários amplos em premissas de mercado realistas, especialmente onde as definições de doces e os limites de canais variam por país. Conversamos com uma combinação de fabricantes, partes interessadas em ingredientes e embalagens, distribuidores e especialistas do lado do varejo para validar o comportamento de precificação, a intensidade promocional e a divisão entre demanda de chocolate e não chocolate nas principais regiões.

O feedback das entrevistas também foi utilizado para testar premissas-chave, como taxas de premiumização, adoção de produtos sem açúcar e contribuição do varejo online, e depois para verificar se os totais de mercado resultantes correspondiam ao que os profissionais observam nos padrões diários de demanda nas mesmas regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível principal: 28% | CXOs: 14% | APAC: 41% |

| Nível intermediário: 51% | Líderes funcionais/de unidade: 27% | EMEA: 34% |

| Players menores: 21% | Gerentes: 59% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual o consumo e a demanda do canal de varejo são reconstruídos por região e, em seguida, mapeados em receitas de doces usando o mix de categorias e as faixas de preço. Para manter os totais consistentes, os resultados são corroborados com aproximações bottom-up seletivas, como preço amostrado por quilograma ou por embalagem multiplicado por volumes estimados, e verificações com distribuidores e canais que ajudam a ajustar exageros.

Os principais insumos do modelo incluem a divisão entre chocolate e não chocolate, o movimento da participação premium, a penetração de produtos sem açúcar e com açúcar reduzido, a participação do varejo online e as mudanças no preço médio de venda impulsionadas pela direção dos custos de cacau e açúcar e pela intensidade promocional. Quando uma variável não está disponível de forma consistente para um país menor, utiliza-se uma lógica de proxy, como a aplicação de participações de canal em nível regional com um ajuste baseado em renda e presença do comércio moderno.

Para a previsão, utilizamos principalmente a análise de cenários apoiada por suavização de séries temporais de curto prazo sobre as variáveis-base. A demanda por doces é estável, mas a precificação e o mix podem mudar rapidamente com os custos de ingredientes e as promoções dos varejistas. As premissas são revisadas com o feedback das entrevistas para confirmar se a trajetória futura reflete padrões realistas de transmissão de preços e de troca de consumo (trade-down).

Validação de dados e ciclo de atualização

Os resultados são verificados cruzadamente com sinais independentes, como movimentos de preços ligados a ingredientes, mudanças na direção do comércio e indicadores de expansão de canais, e depois revisados quanto a valores atípicos nos níveis nacional e regional. Se uma região apresentar um salto súbito não sustentado por insumos como precificação, volumes ou mix de canais, os fatores são reformulados e, quando necessário, especialistas são recontatados para confirmar o que realmente mudou.

Antes da aprovação final, o modelo passa por uma revisão de analistas em múltiplas etapas para que premissas, conversões e a lógica de agregação sejam consistentes e rastreáveis. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes choques de preços ou grandes interrupções de canais. Pouco antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de doces da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para doces podem parecer muito distantes entre si, mesmo quando aparentam descrever os mesmos produtos. As principais razões geralmente são diferenças no que é contado como doce, como a precificação é tratada entre países e se os números são construídos a partir de uma visão da demanda no varejo ou de uma lente de confeitaria muito mais ampla.

A principal diferença vem do escopo da categoria, em que a Mordor Intelligence trata doces como balas de chocolate e sem chocolate vendidas por meio de canais de varejo definidos e comparáveis, em vez de agregar todo o universo de confeitaria ou adicionar snacks doces adjacentes que podem inflar os totais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 78,81 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 263,34 bilhões de dólares americanos (2025) | Utiliza uma agregação muito mais ampla que parece capturar um pool de valor de confeitaria mais amplo e camadas adicionais de segmentação, o que pode deslocar a base de receita contabilizada além das vendas de doces no varejo e expandir significativamente o total. |

| Editora Setorial B | 79,15 bilhões de dólares americanos (2025) | As diferenças vêm principalmente do momento do ano-base e da normalização de preços, uma vez que o ano de conversão de moeda, o tratamento da inflação e as premissas de precificação por canal podem alterar o valor mesmo quando o escopo do produto parece semelhante. |

A comparação indica que a variação é explicada principalmente pela amplitude do escopo e pelas premissas de ano e precificação usadas para a conversão de valor. Ao manter os produtos e canais contabilizados de forma explícita, e ao vincular a precificação a comportamentos observáveis de embalagem e promoção, o total de mercado se torna mais fácil de reproduzir e de acompanhar ao longo do tempo, conforme as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de balas e confeitos até 2031?

O mercado de balas e confeitos tem previsão de atingir USD 98,66 bilhões até 2031, refletindo um CAGR de 4,59% a partir de 2026.

Qual grupo de produtos está crescendo mais rapidamente dentro da categoria?

Pastilhas, gomas, gelatinas e mastigáveis lideram o crescimento a um CAGR de 8,30% até 2031.

Qual é a contribuição do canal online para as vendas de confeitaria?

Enquanto os supermercados detêm 39,88% da receita, o varejo online está se expandindo mais rapidamente, registrando um CAGR de 6,58% até 2031.

Quais fatores estão impulsionando a demanda na Ásia-Pacífico?

Urbanização, ganhos de renda da classe média e expansão do varejo moderno estão impulsionando um CAGR de 7,06% para as vendas regionais de balas e confeitos.

Página atualizada pela última vez em: