Tamanho e Participação do Mercado de Manteiga Sem Lactose

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

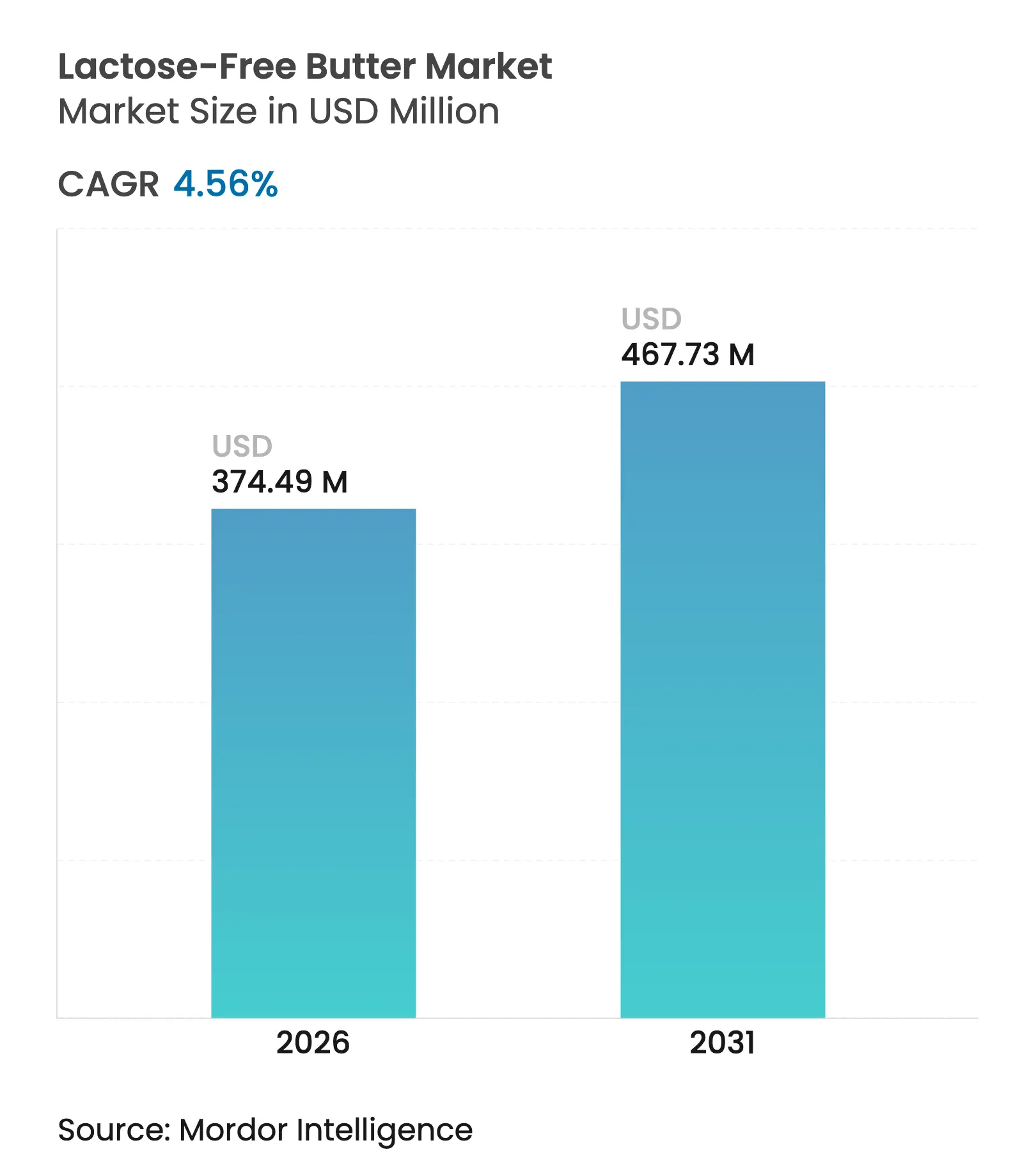

| Tamanho do Mercado (2026) | 374.49 Milhões de dólares |

| Tamanho do Mercado (2031) | 467.73 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.56% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manteiga Sem Lactose por Mordor Intelligence

O tamanho do mercado de manteiga sem lactose foi avaliado em USD 358,16 milhões em 2025 e estima-se que cresça de USD 374,49 milhões em 2026 para atingir USD 467,73 milhões até 2031, a um CAGR de 4,56% durante o período de previsão (2026-2031). O reconhecimento clínico de que a má absorção de lactose afeta 68% da população global, juntamente com tecnologias enzimáticas que removem a lactose preservando o sabor, sustenta o crescimento constante da demanda. Regulamentações maduras de segurança alimentar na América do Norte, a padronização halal nos estados do Golfo e a autorização da União Europeia para aplicações de beta-galactosidase criam clareza regulatória que incentiva a expansão da capacidade produtiva. Os preços premium permanecem estáveis porque os consumidores passaram a encarar a manteiga sem lactose como um aprimoramento funcional e não como uma concessão, enquanto os canais fora do estabelecimento e os formatos pastosos ampliam a penetração domiciliar. O ímpeto é mais forte em centros urbanos emergentes onde renda crescente, conscientização com a saúde e hábitos de panificação ocidentais convergem, embora lacunas na cadeia de frio e custos de conformidade limitem a conversão em áreas rurais.

Principais Conclusões do Relatório

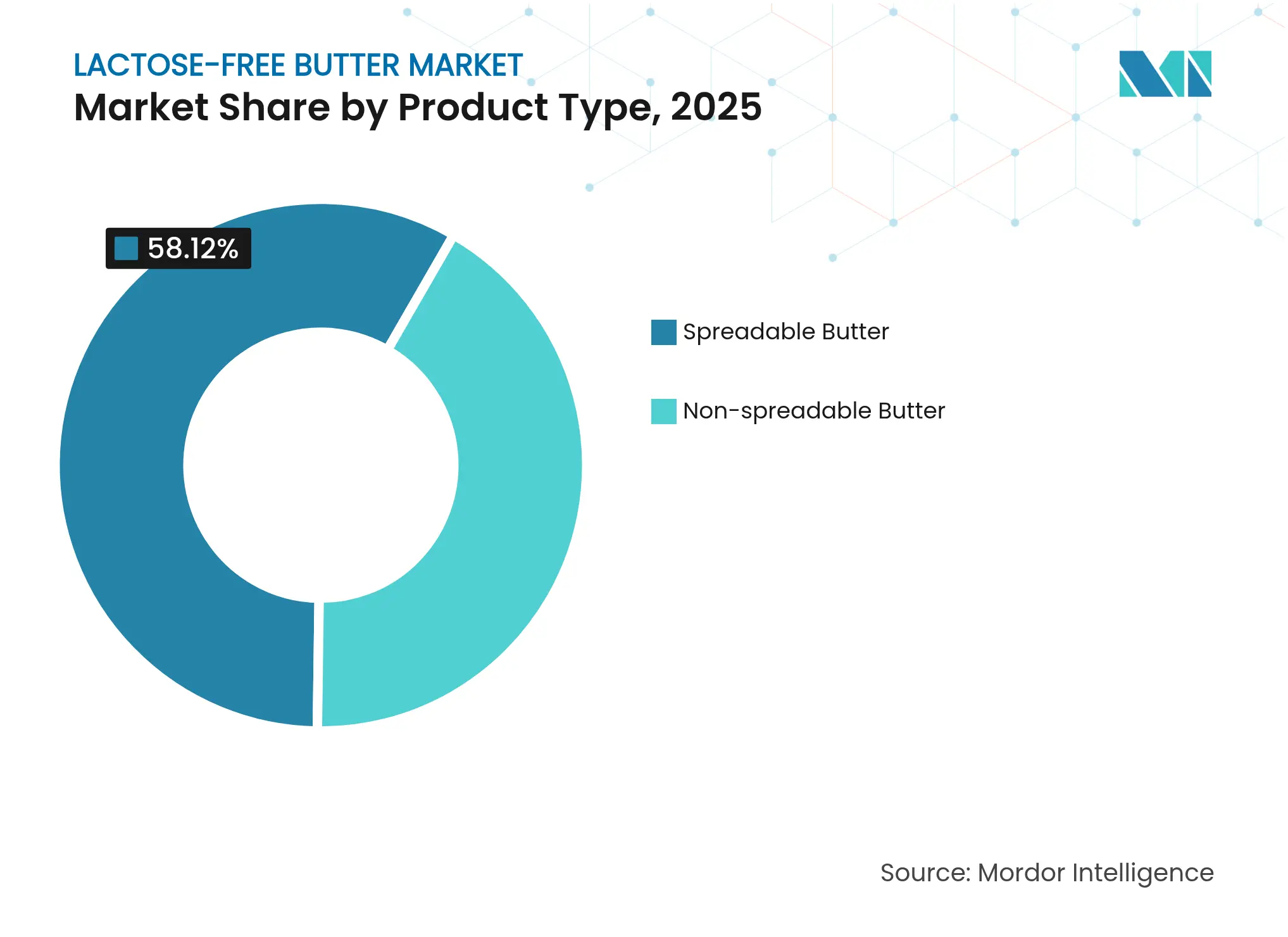

- Por tipo de produto, a manteiga pastosa liderou com uma participação de receita de 58,12% em 2025; os formatos não pastosos têm projeção de expansão a um CAGR de 5,21% até 2031.

- Por fonte, o leite de vaca respondeu por 87,34% da participação do mercado de manteiga sem lactose em 2025, enquanto as alternativas de leite de cabra, búfala e ovelha avançam a um CAGR de 5,52% até 2031.

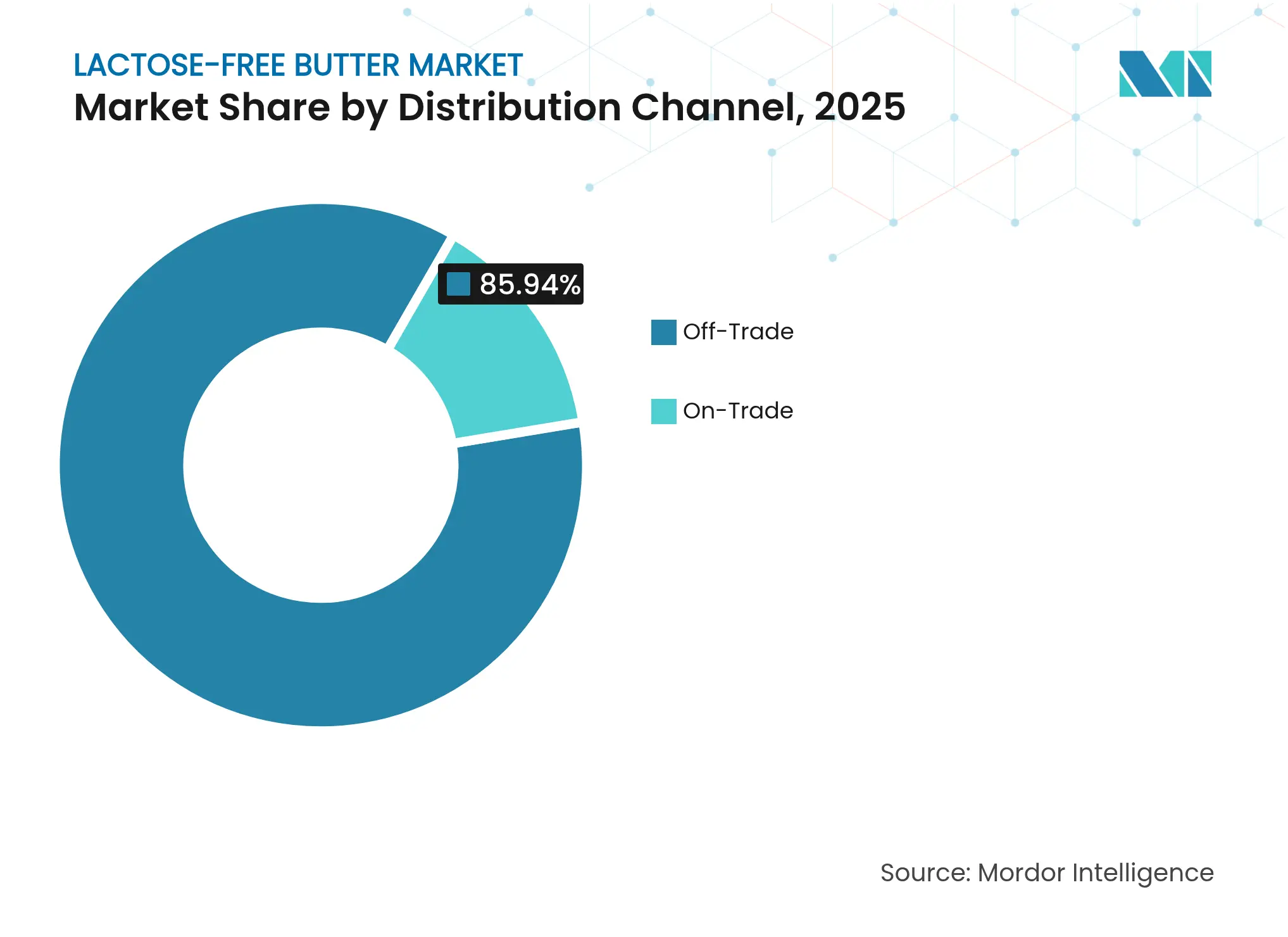

- Por canal de distribuição, os pontos de venda fora do estabelecimento comandaram 85,94% das vendas em 2025; a recuperação do canal dentro do estabelecimento avança a um CAGR de 4,91% à medida que o setor de alimentação fora do lar se reabre.

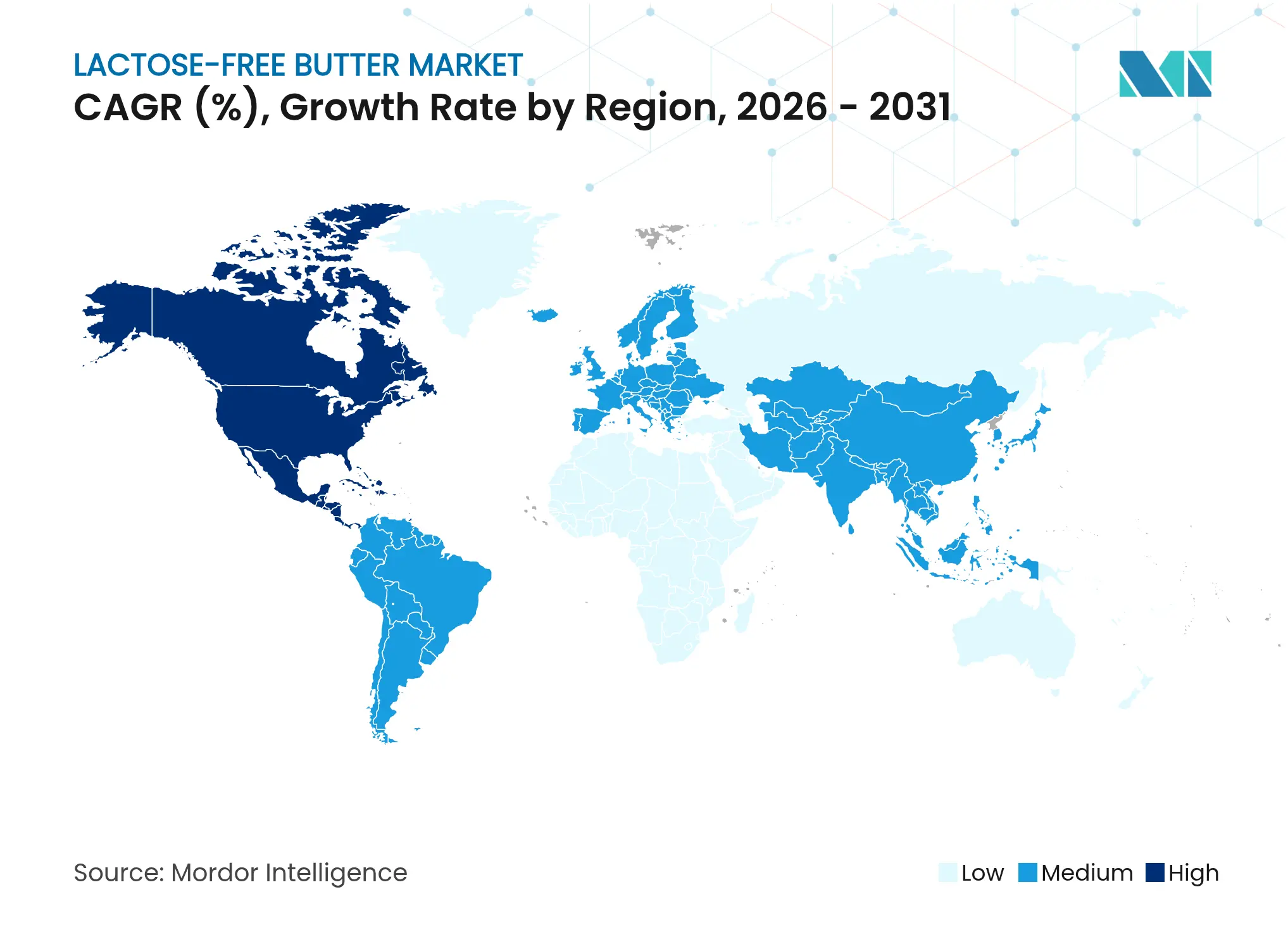

- Por geografia, a América do Norte deteve 38,12% da receita global em 2025, enquanto a região do Oriente Médio e África está projetada para crescer ao CAGR mais rápido de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Manteiga Sem Lactose

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da prevalência de intolerância à lactose e alergias a laticínios em nível global | +1.2% | Global, com maior concentração na Ásia, África e América do Sul | Longo prazo (≥ 4 anos) |

| Expansão das tendências de rótulo limpo e ingredientes naturais em laticínios | +0.8% | América do Norte e Europa, com transbordamento para centros urbanos da Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescente consciência sobre saúde e demanda por produtos lácteos favoráveis à digestão | +1.0% | Global, particularmente populações urbanas em mercados desenvolvidos e emergentes | Médio prazo (2-4 anos) |

| Adoção crescente de opções sem lactose por consumidores veganos e flexitarianos | +0.9% | América do Norte, Europa, núcleos urbanos da Ásia-Pacífico (Japão, Coreia do Sul, Austrália) | Curto prazo (≤ 2 anos) |

| Aceitação de preços premium entre segmentos premium focados em saúde | +0.6% | América do Norte, Europa Ocidental, estados do Conselho de Cooperação do Golfo | Curto prazo (≤ 2 anos) |

| Inovação de produtos em sabor e textura equivalentes à manteiga tradicional | +0.7% | Global, com adoção comercial antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da prevalência de intolerância à lactose e alergias a laticínios em nível global

O aumento da prevalência de intolerância à lactose e alergias a laticínios em nível global impulsiona o mercado de manteiga sem lactose, pois, de acordo com o Instituto Nacional de Saúde em 2024, entre 65% e 70% da população mundial apresenta intolerância à lactose[1]Fonte: Instituto Nacional de Saúde, "Intolerância à Lactose", ncbi.nlm.nih.gov, gerando ampla demanda por alternativas lácteas acessíveis. O maior nível de conscientização por meio de diagnósticos médicos e educação do consumidor acelera a adoção entre os grupos demográficos afetados, particularmente em regiões de alta incidência como Ásia, África e partes da Europa. Operadores de serviços de alimentação e domicílios buscam substitutos de manteiga que mantenham o desempenho culinário sem desconforto digestivo, ampliando os canais varejistas e institucionais. As exigências regulatórias de rotulagem aumentam a visibilidade, possibilitando compras informadas em supermercados e plataformas online. As tendências de bem-estar amplificam essa mudança, posicionando a manteiga sem lactose como essencial para cardápios inclusivos e nutrição familiar.

Expansão das tendências de rótulo limpo e ingredientes naturais em laticínios

A expansão das tendências de rótulo limpo e ingredientes naturais em laticínios impulsiona o mercado de manteiga sem lactose, à medida que os consumidores exigem formulações transparentes, livres de aditivos artificiais e de processamento excessivo. De acordo com pesquisa do Ministério das Relações Exteriores do CBI, projeta-se que os produtos de rótulo limpo constituam mais de 70% dos portfólios em 2025 e 2026, aumentando de 52% em 2021[2]Fonte: Ministério das Relações Exteriores do CBI, Quais tendências oferecem oportunidades,

cbi.eu. O processamento sem lactose por meio de enzimas lactase naturais se alinha perfeitamente às afirmações de "intervenção mínima", diferenciando os produtos das alternativas lácteas sintéticas. As marcas enfatizam listas de ingredientes curtas — normalmente apenas leite, culturas e lactase — atraindo compradores preocupados com a saúde que examinam os rótulos em busca de pureza. Essa tendência coincide com o crescente escrutínio dos alimentos ultraprocessados, posicionando a manteiga sem lactose como uma opção premium e confiável nas gôndolas de laticínios refrigerados. Os varejistas dedicam maior espaço em gôndolas aos laticínios de rótulo limpo, aumentando a visibilidade ao lado das variantes orgânicas e de pastagem.

Crescente consciência sobre saúde e demanda por produtos lácteos favoráveis à digestão

A crescente consciência sobre saúde e a demanda por produtos lácteos favoráveis à digestão impulsionam o mercado de manteiga sem lactose, à medida que os consumidores priorizam a saúde intestinal em meio ao crescente reconhecimento dos desconfortos relacionados à lactose, como inchaço abdominal e síndrome do intestino irritável. A ênfase da Organização Mundial da Saúde na saúde do microbioma em suas diretrizes dietéticas de 2024 amplificou a conscientização sobre o manejo da intolerância à lactose como componente do bem-estar geral[3]Fonte: Organização Mundial da Saúde, "Dieta Saudável", who.int. Essa mudança reflete movimentos mais amplos de bem-estar que enfatizam o gerenciamento proativo da digestão por meio de alimentos do cotidiano, em vez de dietas restritivas. A manteiga sem lactose permite integração perfeita em preparações de panificação, culinária e uso direto sem comprometer o sabor ou a textura, atraindo famílias e entusiastas da gastronomia. Endossos clínicos e a defesa por influenciadores ampliam a visibilidade, posicionando a categoria como essencial para o planejamento de refeições inclusivas. Os varejistas ampliam as seções de laticínios refrigerados com alegações proeminentes de saúde digestiva para capturar compras por impulso. Os fabricantes respondem com variantes enriquecidas que incorporam prebióticos para maior suporte intestinal, justificando preços premium.

Adoção crescente de opções sem lactose por consumidores veganos e flexitarianos

A adoção crescente de opções sem lactose por consumidores veganos e flexitarianos impulsiona o mercado de manteiga sem lactose, pois esses grupos buscam produtos semelhantes a laticínios sem lactose de origem animal, ampliando a base de consumidores endereçável para além dos intolerantes. Os flexitarianos, que representam 30 a 40% dos perfis demográficos ocidentais, favorecem alternativas lácteas ocasionais que mantenham a versatilidade culinária em dietas com mais alimentos vegetais. Inovações em manteiga vegana que utilizam laticínios tratados com lactase ou misturas vegetais conciliam preferências éticas e de saúde, conquistando espaço premium nas gôndolas. Os varejistas posicionam a manteiga sem lactose ao lado dos cremes vegetais para capitalizar a demanda cruzada nos corredores de bem-estar. Os fabricantes inovam com formulações híbridas — leite de vaca com óleo de canola ou de amêndoa — atraindo estilos de vida semi-vegetarianos que priorizam a sustentabilidade e a digestão. As assinaturas de comércio eletrônico e as integrações com kits de refeições aceleram a experimentação entre flexitarianos mais jovens influenciados pelas redes sociais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Baixa conscientização do consumidor em mercados não urbanos e emergentes | -0.5% | Áreas rurais do Sul da Ásia, África Subsaariana, interior da América do Sul | Longo prazo (≥ 4 anos) |

| Percepção de sabor ou textura inferior em comparação com a manteiga convencional | -0.4% | Global, particularmente entre consumidores tradicionais de laticínios na Europa e América do Norte | Médio prazo (2-4 anos) |

| Prazo de validade mais curto devido a sensibilidades do processamento | -0.3% | Global, com impacto agudo em regiões com infraestrutura de cadeia de frio deficiente (África, Sudeste Asiático) | Médio prazo (2-4 anos) |

| Exigências rigorosas de conformidade com segurança alimentar e rotulagem | -0.4% | Global, afetando desproporcionalmente pequenos e médios produtores em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa conscientização do consumidor em mercados não urbanos e emergentes

A baixa conscientização do consumidor em mercados não urbanos e emergentes restringe o mercado de manteiga sem lactose, pois populações rurais e regiões em desenvolvimento frequentemente carecem de educação sobre os sintomas da intolerância à lactose e as soluções disponíveis. Os hábitos alimentares tradicionais priorizam os produtos lácteos convencionais, encarando as variantes sem lactose como um premium desnecessário e não como alternativas essenciais. A baixa penetração da mídia de saúde e do alcance médico em áreas como a Ásia rural, a África e a América Latina perpetua a intolerância não diagnosticada, suprimindo os volumes de demanda. Lacunas na infraestrutura de varejo — poucos supermercados que estocam laticínios especializados — somam-se aos desafios de visibilidade, confinando as vendas às elites urbanas. O estigma cultural em torno de questões digestivas desencoraja ainda mais a experimentação entre domicílios sensíveis ao preço. Os fabricantes enfrentam altos custos de marketing para campanhas de base, retardando a massificação da categoria em perfis demográficos de alto crescimento.

Percepção de sabor ou textura inferior em comparação com a manteiga convencional

A percepção de sabor ou textura inferior em comparação com a manteiga convencional restringe o mercado de manteiga sem lactose, pois os consumidores associam o processamento com lactase a alterações na cremosidade, dulçor ou sabor residual que não replicam o perfil indulgente da manteiga tradicional. As formulações iniciais frequentemente sofriam com amargor residual da enzima ou textura aquosa, fomentando ceticismo entre os usuários iniciais e limitando as compras repetidas. Painéis sensoriais confirmam que 25 a 30% dos provadores detectam diferenças na espalhabilidade e nas características de fusão, o que desencoraja o posicionamento premium em aplicações de panificação e gastronomia de alta qualidade. Essa barreira persiste apesar dos avanços tecnológicos no tempo de aplicação da lactase e na cristalização de gorduras, pois as percepções herdadas se mantêm por meio do boca a boca e das avaliações online. Os varejistas hesitam em alocar espaço privilegiado nas gôndolas a produtos vulneráveis às comparações de preço. Os fabricantes investem fortemente em testes cegos de sabor e reformulações, porém superar preconceitos enraizados retarda a adoção generalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Formatos Pastosos Impulsionam o Premium de Conveniência

A manteiga pastosa dominou o mercado de manteiga sem lactose em 2025, capturando uma participação significativa de 58,12%. Essa dominância reflete a forte preferência do consumidor pela conveniência, pois a manteiga pastosa oferece usabilidade direta da geladeira à mesa sem necessidade de amolecimento antes da aplicação. Sua textura cremosa e facilidade de uso a tornam altamente valorizada para o consumo cotidiano, incluindo o uso em pães e culinária geral. A qualidade consistente do produto e sua disponibilidade nos formatos varejistas sustentam a adoção generalizada. Além disso, as tendências de estilo de vida que enfatizam a preparação rápida de refeições impulsionam a demanda por manteiga pastosa. Como resultado, esse segmento mantém uma presença robusta, atendendo em grande parte aos consumidores domésticos que buscam praticidade e usabilidade imediata.

A manteiga não pastosa, embora ocupe uma participação de mercado menor, está experimentando crescimento a uma taxa de crescimento anual composta (CAGR) de 5,21%. Esse crescimento é amplamente atribuído a operadores de serviços de alimentação e padeiros domésticos que preferem suas distintas vantagens funcionais. A manteiga não pastosa oferece desempenho superior em aplicações culinárias que exigem controle preciso do teor de gordura e da textura, como massas laminadas e molhos. Nesses contextos, a textura modificada da manteiga pastosa pode comprometer a qualidade do produto e a consistência dos resultados. À medida que a panificação artesanal e a culinária profissional demandam maior precisão nos ingredientes, a importância da manteiga não pastosa aumenta.

Por Fonte: A Dominância do Leite de Vaca Enfrenta Alternativas de Nicho

O leite de vaca dominou a produção de manteiga sem lactose em 2025, respondendo por 87,34% do volume total. Essa participação expressiva decorre de cadeias de abastecimento bem estabelecidas que garantem fornecimento confiável e escalabilidade para os fabricantes. A familiaridade do consumidor com produtos à base de leite de vaca promove confiança e compras repetidas no varejo. Os marcos regulatórios em todo o mundo são otimizados especificamente para o processamento de laticínios bovinos, simplificando os processos de certificação e conformidade. Esses fatores coletivamente permitem que o leite de vaca mantenha qualidade consistente e ampla disponibilidade nos mercados globais. Como fonte fundamental na manteiga sem lactose, o leite de vaca se beneficia de décadas de avanços tecnológicos no tratamento com lactase e na neutralização do sabor.

As fontes alternativas de leite, incluindo cabra, búfala e ovelha, representam o segmento de crescimento mais rápido na produção de manteiga sem lactose, expandindo-se a uma taxa de crescimento anual composta (CAGR) de 5,52% até 2031. Esse crescimento é impulsionado por segmentos de consumidores de nicho que priorizam perfis de sabor únicos que oferecem uma leve acidez ou riqueza distintas das variedades de leite de vaca. Essas alternativas contêm naturalmente níveis marginalmente menores de lactose, atraindo indivíduos altamente sensíveis que buscam processamento mínimo. O crescente interesse em produtos lácteos artesanais e premium impulsiona a demanda entre consumidores gourmets e varejistas especializados. A diversificação nas fontes de produção agropecuária aumenta a resiliência contra flutuações no fornecimento de leite de vaca causadas por custos de alimentação animal ou surtos de doenças.

Por Canal de Distribuição: Dominância Fora do Estabelecimento com Recuperação Dentro do Estabelecimento

Os canais fora do estabelecimento dominaram a distribuição do mercado de manteiga sem lactose em 2025, capturando 85,94% da participação total. Essa posição de destaque reflete o status do produto como um item doméstico essencial, habitualmente adquirido para consumo domiciliar. Supermercados e hipermercados funcionam como pontos de contato primários, oferecendo amplo espaço em gôndolas e visibilidade promocional para estimular compras por impulso. As plataformas de varejo online contribuem cada vez mais para esse crescimento, proporcionando conveniência por meio de modelos de assinatura e serviços de entrega em domicílio. O comportamento do consumidor favorece as compras em grande volume e o estoque nesses canais, garantindo volumes de demanda estáveis. A dominância fora do estabelecimento ressalta a integração da manteiga sem lactose nas rotinas cotidianas de compras de mantimentos em perfis demográficos diversos.

Os canais dentro do estabelecimento, que representaram apenas 14,06% da participação de distribuição em 2025, constituem o segmento de crescimento mais rápido com uma taxa de crescimento anual composta (CAGR) de 4,91% até 2031. Essa recuperação segue as perturbações da era pandêmica que impactaram severamente as operações institucionais de serviços de alimentação em todo o mundo. Operadores em hotéis, restaurantes e serviços de catering estão agora se recuperando, incorporando a manteiga sem lactose nas ofertas padrão de cardápio para atender às restrições alimentares. A crescente conscientização sobre a intolerância à lactose entre os clientes promove a diversificação dos cardápios, impulsionando as aquisições dentro do estabelecimento. As cozinhas profissionais valorizam a confiabilidade do produto em preparações de alto volume, desde a panificação até o serviço de mesa.

Análise Geográfica

A América do Norte deteve a maior participação no mercado global de manteiga sem lactose em 2025, respondendo por 38,12% da receita total. A região se beneficia de setores lácteos maduros, tecnologias de produção avançadas e forte conscientização dos consumidores sobre a intolerância à lactose e as necessidades dietéticas relacionadas. Marcos regulatórios robustos e certificações consolidadas de produtos orgânicos e especializados aumentam a penetração de mercado. Além disso, a ampla infraestrutura varejista, incluindo supermercados e plataformas online, suporta extensa disponibilidade. A alta renda per capita e os estilos de vida orientados para a saúde impulsionam a demanda consistente por alternativas lácteas sem lactose. A liderança da América do Norte é ainda afirmada pela inovação em formulações de produtos sem lactose e estratégias de marketing direcionadas tanto a consumidores funcionais quanto a consumidores orientados para a indulgência.

O Oriente Médio e a África representam a região de crescimento mais rápido no mercado de manteiga sem lactose, com projeção de expansão a uma taxa de crescimento anual composta (CAGR) de 6,05% até 2031. Esse crescimento é alimentado pelo aumento da conscientização dos consumidores sobre a intolerância à lactose e pela elevação da renda disponível, particularmente nos centros urbanos. A expansão das redes de varejo modernas e a melhoria da logística de cadeia de frio permitem uma distribuição mais ampla dos produtos. O crescimento nos setores de hotelaria e serviços de alimentação reforça ainda mais a demanda. As iniciativas governamentais que promovem opções alimentares mais saudáveis e a diversificação dietética apoiam o desenvolvimento do mercado nessas economias emergentes. Coletivamente, esses fatores posicionam o Oriente Médio e a África para avanços significativos no segmento de laticínios sem lactose.

A Ásia-Pacífico, a Europa e a América do Sul também contribuem de forma significativa para a dinâmica global do mercado de manteiga sem lactose. A Ásia-Pacífico se beneficia do crescente nível de conscientização da população sobre saúde e da crescente penetração dos hábitos alimentares ocidentais, juntamente com a expansão das capacidades de processamento de laticínios. A Europa detém uma participação de mercado significativa em razão das taxas estabelecidas de intolerância à lactose e de padrões altamente regulamentados de segurança alimentar que promovem a confiança do consumidor. A América do Sul apresenta crescimento estável impulsionado pela expansão dos setores lácteos em países como Brasil e Argentina, juntamente com o crescimento das exportações. Essas regiões refletem diferentes estágios de maturidade de mercado, com oportunidades tanto para a adoção de produtos premium quanto para uma acessibilidade mais ampla.

Cenário Competitivo

O mercado de manteiga sem lactose apresenta fragmentação moderada, caracterizada por um ambiente competitivo em que grandes cooperativas lácteas multinacionais operam ao lado de fornecedores especializados de ingredientes e processadores regionais. Essa estrutura reflete a complexidade da cadeia de abastecimento de laticínios e a diversidade das demandas dos consumidores nos mercados globais. As cooperativas multinacionais alavancam extensas capacidades de produção, capacidades tecnológicas avançadas e robustas redes de distribuição para entregar qualidade de produto consistente em escala. Sua presença garante ampla cobertura de mercado e a capacidade de atender aos requisitos regulatórios em múltiplas jurisdições, reforçando a confiança do consumidor nas alternativas lácteas sem lactose.

Ao lado desses grandes players, fornecedores especializados de ingredientes desempenham um papel crucial ao fornecer enzimas lactase inovadoras e outros aditivos funcionais que permitem a produção de manteiga sem lactose com sabor e textura aprimorados. Esses fornecedores contribuem para a diferenciação do produto e ajudam os fabricantes a atender à crescente demanda por produtos lácteos sem lactose de alta qualidade e rótulo limpo. Seu foco em pesquisa e desenvolvimento promove melhorias contínuas nas técnicas de redução de lactose, extensão da vida útil e retenção de nutrientes, impulsionando a competitividade do mercado por meio da inovação.

Os processadores regionais também formam um componente significativo do mercado, capitalizando as preferências dos consumidores locais e as eficiências da cadeia de abastecimento. Esses players frequentemente operam em mercados de nicho ou regiões emergentes, adaptando os produtos a perfis de sabor específicos e requisitos dietéticos culturais. Sua agilidade permite uma resposta rápida às tendências de consumo em evolução, como a certificação orgânica ou o posicionamento de produtos artesanais. A coexistência de cooperativas globais, especialistas em ingredientes e processadores regionais ágeis cria um cenário de mercado dinâmico, promovendo a diversidade de opções e oportunidades para novos entrantes dispostos a inovar e construir cadeias de abastecimento localizadas.

Líderes do Setor de Manteiga Sem Lactose

Arla Foods amba

Challenge Dairy Products, Inc.

Redwood Hill Farm & Creamery (Green Valley)

Agropur cooperative

Upfield Canada Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Fonterra, em linha com seus investimentos estratégicos destacados em seus Resultados Anuais do exercício fiscal de 2025, anunciou um investimento de USD 75 milhões destinado a expandir a produção de manteiga em sua unidade de Clandeboye, em South Canterbury. Essa medida marcou um passo significativo nos esforços da cooperativa para ampliar suas capacidades de produção e atender à crescente demanda.

- Julho de 2024: A Challenge Butter, marca principal da Challenge Dairy Products, lançou a distribuição nacional de sua Manteiga Clarificada Pastosa Sem Lactose com Óleo de Canola. Formulada especificamente para pessoas com intolerância à lactose, o produto remove a lactose e os sólidos do leite, preservando o sabor rico e a versatilidade da manteiga clarificada.

- Janeiro de 2024: A Upfield, por meio de sua marca Flora Plant, lançou a primeira embalagem plástica-free e reciclável de papel do mundo para manteigas e cremes. Essa embalagem inovadora foi inicialmente introduzida na Áustria, marcando um passo significativo em direção a soluções sustentáveis na indústria alimentícia.

Escopo do Relatório Global do Mercado de Manteiga Sem Lactose

O mercado de manteiga sem lactose é segmentado por tipo, por canal de distribuição e por geografia. Por tipo, o mercado é segmentado em manteiga com sal e manteiga sem sal. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas especializadas, lojas de conveniência, lojas de varejo online e outros. Além disso, o relatório também leva em consideração o mercado de vitaminas em goma em economias estabelecidas e emergentes, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Manteiga Pastosa |

| Manteiga Não Pastosa |

| Leite de Vaca |

| Outras Fontes de Leite (Cabra, Búfala, Ovelha) |

| Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Dentro do Estabelecimento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Manteiga Pastosa | |

| Manteiga Não Pastosa | ||

| Por Fonte | Leite de Vaca | |

| Outras Fontes de Leite (Cabra, Búfala, Ovelha) | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Dentro do Estabelecimento | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de manteiga sem lactose em 2031?

Projeta-se que atinja USD 467,73 milhões até 2031.

Qual formato de produto detém a maior participação de receita?

A manteiga sem lactose pastosa liderou com uma participação de 58,12% em 2025.

Qual região apresenta o crescimento mais rápido?

Projeta-se que o Oriente Médio e a África se expandam a um CAGR de 6,05% até 2031.

Por que a manteiga sem lactose tem um preço premium?

O processamento enzimático, os testes de qualidade adicionais e o posicionamento de rótulo limpo elevam os custos, e os compradores preocupados com a saúde estão dispostos a pagar de 20 a 35% a mais.

Por quanto tempo a manteiga sem lactose pode ser armazenada após aberta?

A orientação da FDA recomenda o consumo em até 30 dias se mantida abaixo de 4 °C.

Página atualizada pela última vez em: