Tamanho e Participação do Mercado de Manteiga com Teor Reduzido de Gordura

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

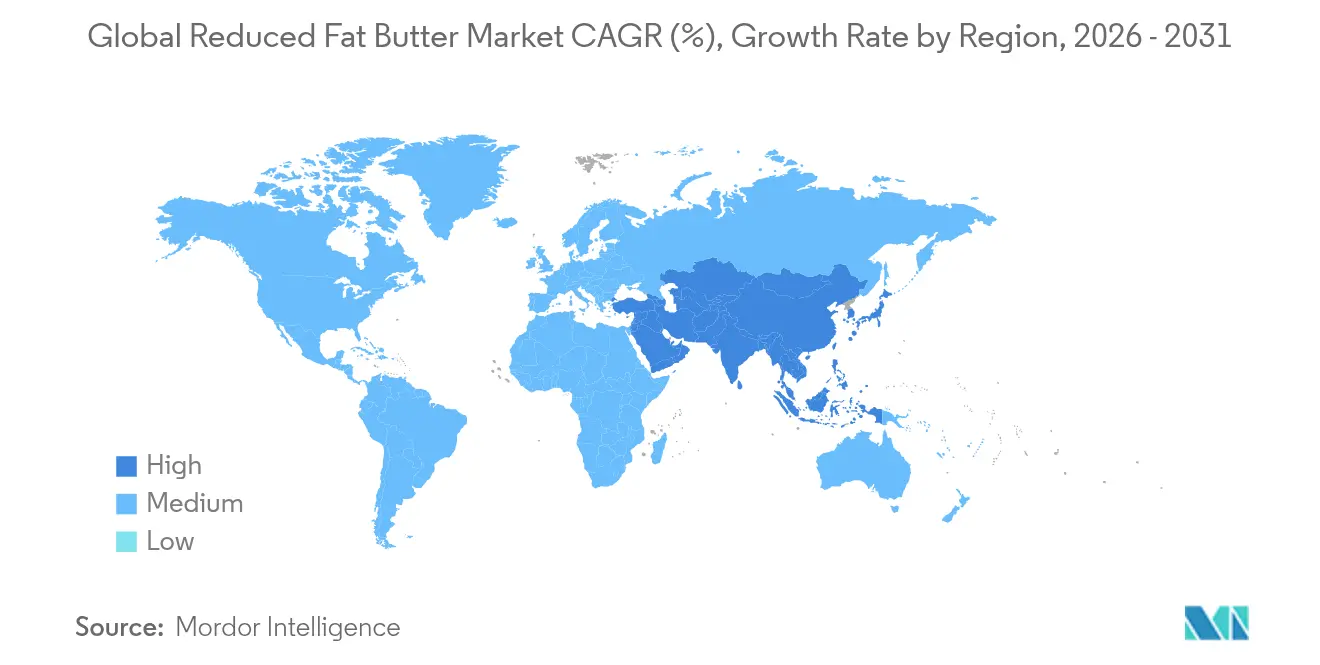

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

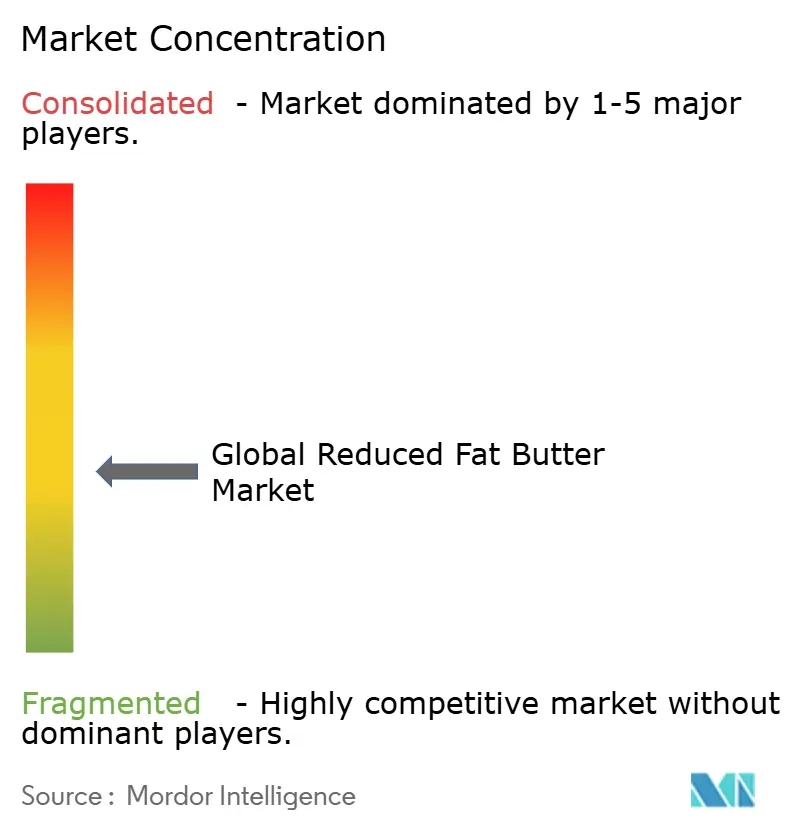

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manteiga com Teor Reduzido de Gordura por Mordor Intelligence

O tamanho do mercado de manteiga com teor reduzido de gordura deve crescer de USD 3,50 bilhões em 2025 para USD 3,70 bilhões em 2026 e está previsto para atingir USD 4,85 bilhões até 2031 a uma CAGR de 5,58% durante o período 2026-2031. A crescente conscientização sobre saúde, particularmente as preocupações com a ingestão de gorduras saturadas e colesterol, está incentivando os consumidores a optar por alternativas lácteas mais leves. Inovações em tecnologias de produção, como filtração por membrana e substitutos de gordura à base de proteína, estão permitindo que os fabricantes repliquem o sabor e a textura da manteiga tradicional em versões com teor reduzido de gordura. Além disso, os profissionais de saúde estão recomendando cada vez mais a manteiga reformulada como uma solução dietética para o controle da hipercolesterolemia, o que impulsiona ainda mais o crescimento do mercado. A rápida expansão das plataformas de compras de alimentos online eliminou os desafios de distribuição anteriores, proporcionando às marcas acesso direto aos consumidores preocupados com a saúde. Adicionalmente, as redes de padarias premium estão adotando a manteiga com teor reduzido de gordura para manter perfis de sabor indulgentes ao mesmo tempo em que atendem à crescente demanda por produtos voltados ao bem-estar.

Principais Conclusões do Relatório

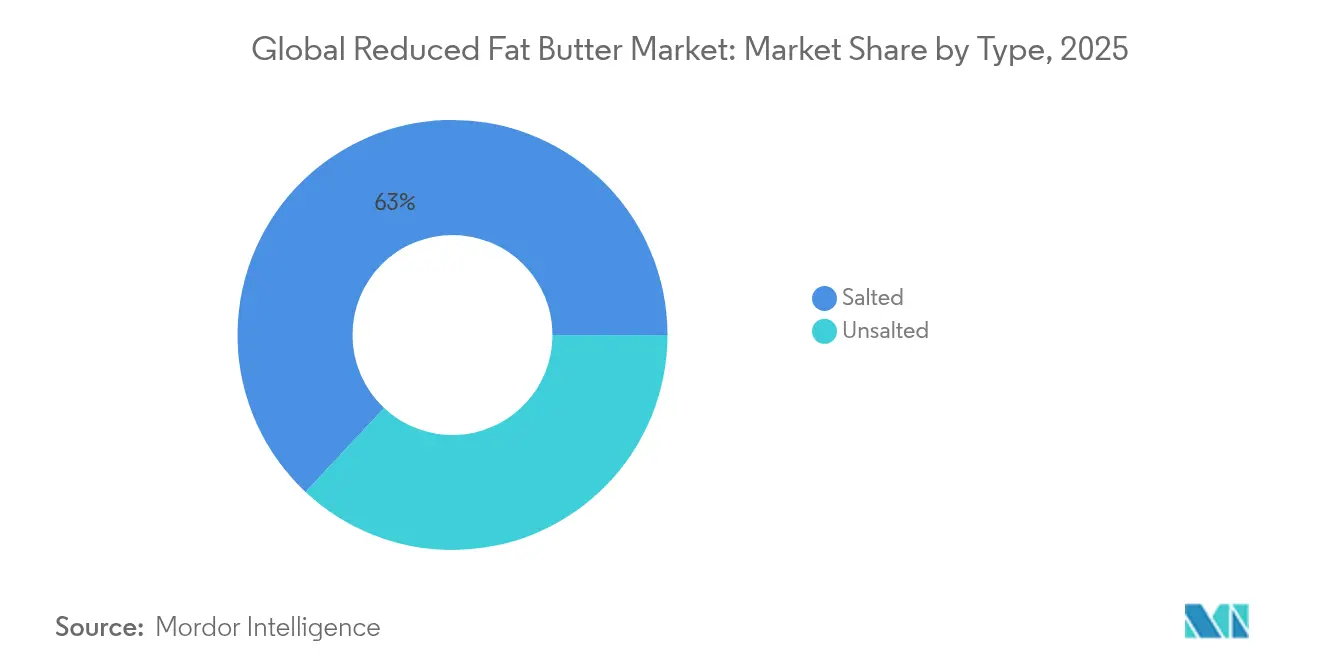

- Por tipo, os produtos salgados lideraram com 63,02% da participação no mercado de manteiga com teor reduzido de gordura em 2025, enquanto as versões sem sal devem crescer a uma CAGR de 5,69% até 2031.

- Por forma, as variantes pastosas/para barrar dominaram com 57,74% do tamanho do mercado de manteiga com teor reduzido de gordura em 2025; os formatos em barra/bloco são os de crescimento mais acelerado, com CAGR de 6,12% até 2031.

- Por canal de distribuição, o segmento de canal indireto deteve 69,35% da participação no mercado de manteiga com teor reduzido de gordura em 2025, enquanto as vendas no canal direto avançam a uma CAGR de 7,02%.

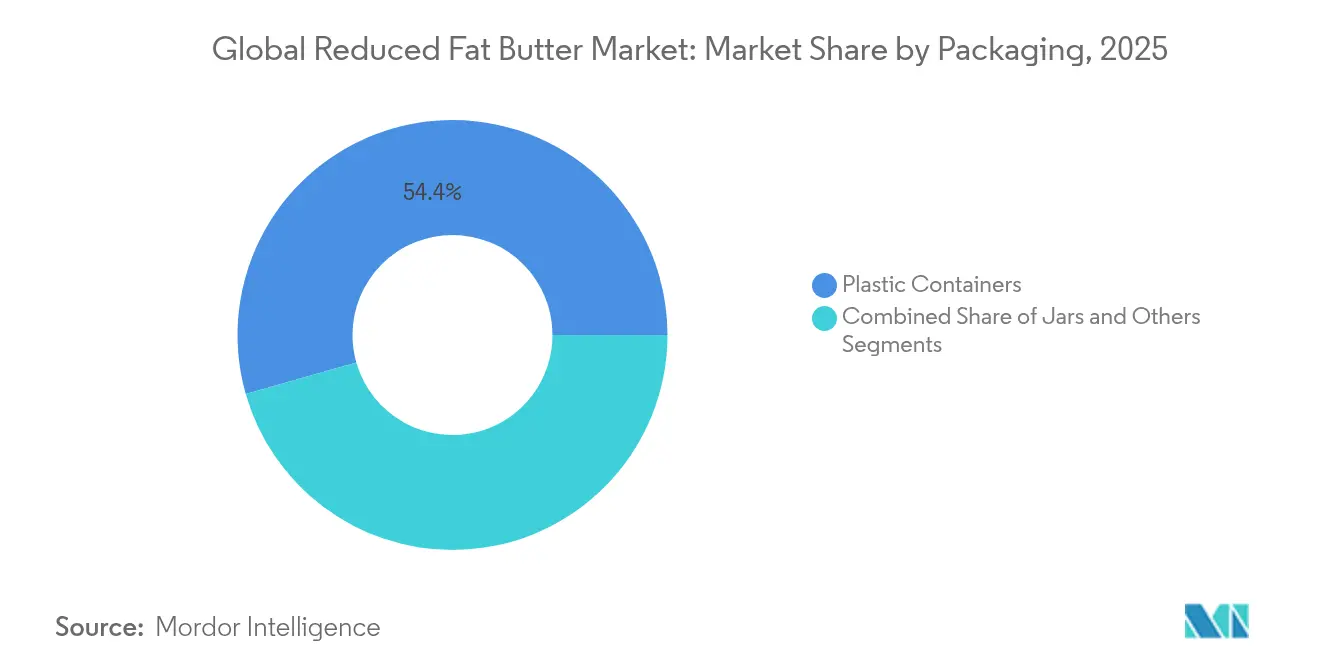

- Por embalagem, os potes de plástico capturam 54,42% da participação no mercado de manteiga com teor reduzido de gordura em 2025, enquanto os frascos devem avançar a uma CAGR de 5,21%.

- Por geografia, a América do Norte respondeu por 39,85% do mercado de manteiga com teor reduzido de gordura em 2025; a Ásia-Pacífico apresenta o crescimento mais forte, com CAGR de 7,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Manteiga com Teor Reduzido de Gordura

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente prevalência de hipercolesterolemia impulsionando a demanda por laticínios para barrar com menor teor de gordura | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Reformulação e exigências de rótulo limpo impulsionando o lançamento de manteiga com teor reduzido de gordura | +0.9% | Global, liderado pelos marcos regulatórios da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão das plataformas de compras de alimentos online permitindo vendas diretas ao consumidor de manteiga leve | +0.7% | América do Norte, Europa, com presença emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços em fracionamento e microfiltração preservando a sensação de gordura total em níveis de gordura mais baixos | +0.8% | Global, com liderança tecnológica na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Premiumização em redes de padarias utilizando manteiga com baixo teor de gordura para posicionamento voltado à saúde | +0.6% | América do Norte, Europa, expandindo-se para centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Iniciativas governamentais que promovem hábitos alimentares mais saudáveis | +0.5% | Global, com maior impacto nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de hipercolesterolemia impulsionando a demanda por laticínios para barrar com menor teor de gordura

A crescente prevalência global de hipercolesterolemia está influenciando significativamente as tendências de consumo de laticínios, com a manteiga com teor reduzido de gordura ganhando popularidade como opção eficaz para o controle de gorduras na dieta. Um estudo de 2024 publicado no JAMA Internal Medicine, periódico da Associação Médica Americana (American Medical Association), destaca que substituir 10 gramas de manteiga diariamente por óleos vegetais pode reduzir o risco de mortalidade geral em 17%. Essa evidência apoia fortemente a adoção de alternativas com teor reduzido de gordura. Os comprovados benefícios da dieta mediterrânea no controle do colesterol levaram os profissionais de saúde a recomendar laticínios com teor reduzido de gordura como parte de planos abrangentes de controle do colesterol. Para indivíduos com hipercolesterolemia familiar, a redução da ingestão de gorduras saturadas é fundamental, posicionando a manteiga com teor reduzido de gordura como um alimento funcional com benefícios terapêuticos, e não apenas uma escolha de estilo de vida. Do ponto de vista econômico, os sistemas de saúde estão reconhecendo cada vez mais as intervenções dietéticas como uma alternativa custo-efetiva aos tratamentos farmacêuticos. Esse crescente respaldo médico está impulsionando uma demanda consistente, pois os consumidores passam a perceber a manteiga com teor reduzido de gordura como um investimento consciente na saúde e não como uma concessão ao sabor.

Reformulação e exigências de rótulo limpo impulsionando o lançamento de manteiga com teor reduzido de gordura

As exigências regulatórias por produtos alimentícios mais limpos e saudáveis estão acelerando a inovação no mercado de manteiga com teor reduzido de gordura. As diretrizes finalizadas da FDA (Agência de Alimentos e Medicamentos dos EUA) sobre o uso do termo "saudável" (healthy), em vigor a partir de 25 de fevereiro de 2025, estabelecem limites claros para gorduras saturadas, sódio e açúcares adicionados. Essas diretrizes conferem vantagem competitiva aos produtos que atendem aos critérios[1]Federal Register, "Rotulagem de Alimentos: Declarações de Conteúdo Nutricional; Definição do Termo "Saudável"", www.federalregister.gov. Além disso, as tendências de rótulo limpo estão incentivando os fabricantes a ir além da simples redução do teor de gordura, otimizando os ingredientes de forma abrangente. Isso inclui a eliminação de conservantes e estabilizantes artificiais, mantendo ao mesmo tempo a funcionalidade do produto. A remoção de óleos parcialmente hidrogenados dos padrões alimentares também impulsionou os esforços de reformulação nas alternativas à manteiga, criando oportunidades para que a manteiga com teor reduzido de gordura ganhe participação de mercado em relação à margarina tradicional. A proposta de rotulagem frontal da embalagem para o conteúdo de gorduras saturadas deve influenciar ainda mais as preferências dos consumidores, aumentando a demanda por opções com teor reduzido de gordura. Com um prazo de conformidade fixado para 25 de fevereiro de 2028, os fabricantes dispõem de um horizonte temporal estratégico para reformular produtos existentes e lançar novas variantes com teor reduzido de gordura que estejam alinhadas com essas expectativas regulatórias e dos consumidores em evolução.

Expansão das plataformas de compras de alimentos online permitindo vendas diretas ao consumidor de manteiga leve

O comércio digital está transformando o mercado de manteiga com teor reduzido de gordura ao eliminar as barreiras de distribuição tradicionais que anteriormente limitavam seu alcance. Desde a pandemia de COVID-19, o modelo direto ao consumidor (D2C) ganhou expressivo impulso no setor lácteo. Empresas como Amul e Country Delight adotaram com sucesso estratégias D2C, o que lhes permite manter melhor controle sobre suas marcas ao mesmo tempo que fortalecem o relacionamento com os clientes. As plataformas de comércio eletrônico tornaram-se essenciais para promover produtos voltados à saúde, permitindo que as marcas de manteiga com teor reduzido de gordura alcancem grupos específicos de consumidores de forma mais eficaz do que os canais varejistas tradicionais. Os avanços na logística com controle de temperatura resolveram os desafios da perecibilidade nas vendas de laticínios online. Sistemas especializados de embalagem e entrega garantem agora que os produtos mantenham sua qualidade durante o transporte. Os consumidores mais jovens, que valorizam a conveniência e estão dispostos a pagar mais por produtos voltados à saúde, estão impulsionando a migração para as compras online. Além disso, as plataformas digitais fornecem dados críticos sobre os consumidores, permitindo que as marcas ofereçam recomendações nutricionais personalizadas. Isso posiciona a manteiga com teor reduzido de gordura não apenas como um produto isolado, mas como parte de um ecossistema de bem-estar mais amplo, alinhando-se à crescente demanda por soluções de saúde e bem-estar.

Avanços em fracionamento e microfiltração preservando a sensação de gordura total em níveis de gordura mais baixos

Os avanços nas tecnologias de processamento estão respondendo aos desafios sensoriais que anteriormente limitavam a aceitação da manteiga com teor reduzido de gordura pelos consumidores em geral. Em 2024, a Nestlé introduziu uma inovação para redução de gordura láctea capaz de reduzir o teor de gordura em até 60%. Essa inovação utiliza mimetismo de gordura à base de proteína para preservar a textura cremosa e a sensação de gordura total associadas à manteiga integral. As tecnologias de filtração por membrana, incluindo microfiltração, ultrafiltração e nanofiltração, permitem agora a separação precisa dos componentes do leite, preservando as propriedades funcionais que definem a textura da manteiga. Adicionalmente, a tecnologia LeanCreme da SPX FLOW modifica as proteínas do soro do leite para criar estruturas que replicam a funcionalidade da manteiga tradicional, tornando-a adequada tanto para barrar quanto para assar. Esses avanços são particularmente críticos para os setores de food service, onde manter o desempenho funcional é essencial. Além disso, a escalabilidade dessas tecnologias suporta uma produção custo-eficiente, permitindo que a manteiga com teor reduzido de gordura concorra efetivamente com as opções tradicionais em termos de preço e desempenho.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preço premium desestimulando a adoção em massa nos mercados emergentes | -0.8% | Ásia-Pacífico, América Latina, África | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas de rotulagem de gordura láctea restringindo a inovação | -0.4% | Global, com impacto particular na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Crescente adoção de laticínios para barrar à base de vegetais canibalizando a manteiga com teor reduzido de gordura | -0.6% | América do Norte e Europa, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Ceticismo sobre aditivos ou açúcares em produtos com teor reduzido de gordura | -0.3% | Global, com maior impacto em segmentos demograficamente preocupados com a saúde | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço premium desestimulando a adoção em massa nos mercados emergentes

A sensibilidade a preços nos mercados em desenvolvimento representa um grande desafio para a adoção da manteiga com teor reduzido de gordura. Nessas regiões, os níveis de renda influenciam fortemente os padrões de consumo, com as populações de baixa renda optando por alternativas tradicionais acessíveis em detrimento de produtos premium. Um estudo abrangendo 164 países destaca que a elasticidade-preço dos alimentos varia significativamente conforme a renda, sendo os grupos de menor renda mais sensíveis ao preço mais elevado dos laticínios. À medida que as economias emergentes transitam das gorduras animais tradicionais para os laticínios modernos, o custo mais elevado da manteiga com teor reduzido de gordura torna-se difícil de justificar. Em muitos mercados, as decisões de compra são orientadas pela densidade calórica, tornando as opções com teor reduzido de gordura menos atrativas devido ao seu custo relativo mais elevado em comparação com as alternativas densas em calorias. Além disso, as flutuações cambiais e a dependência de importações nessas regiões aumentam ainda mais os desafios de acessibilidade dos laticínios processados. A produção local limitada de manteiga com teor reduzido de gordura na maioria das áreas em desenvolvimento força a dependência de importações ou investimentos em transferência de tecnologia, ambos elevando os custos de produção.

Crescente adoção de laticínios para barrar à base de vegetais canibalizando a manteiga com teor reduzido de gordura

Os consumidores preocupados com a saúde, que formam o público principal tanto das opções para barrar à base de vegetais quanto da manteiga com teor reduzido de gordura, estão sendo cada vez mais atraídos pelas alternativas à base de vegetais, criando concorrência significativa no mercado. A Flora Food Group reportou USD 3,3 bilhões em vendas líquidas em 2023, evidenciando a forte presença dos laticínios para barrar à base de vegetais. A empresa está investindo ativamente em tecnologias avançadas para melhorar o sabor e o desempenho de seus produtos, abordando áreas onde os laticínios tradicionais detinham historicamente vantagem. As preocupações dos consumidores com as gorduras vegetais estão diminuindo gradualmente à medida que as considerações de sustentabilidade e bem-estar animal se tornam fatores-chave que influenciam as decisões de compra, frequentemente superando as motivações relacionadas à saúde. O mercado de manteiga deve crescer de forma constante, intensificando a concorrência à medida que as diferenças de preço diminuem e os perfis de sabor melhoram. Além disso, a introdução de embalagens livres de plástico pela Upfield demonstra como as marcas à base de vegetais estão aproveitando a sustentabilidade para se diferenciar das alternativas lácteas tradicionais, fortalecendo ainda mais sua posição no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Rótulo Limpo Impulsiona o Crescimento da Versão Sem Sal

Em 2025, a manteiga com teor reduzido de gordura salgada captura uma expressiva participação de 63,02% no mercado, ressaltando a preferência firme dos consumidores por sabores familiares que se integram perfeitamente tanto nos ambientes domésticos quanto nos de food service. As variedades salgadas dominam devido à sua versatilidade para barrar e cozinhar, onde o sal adicionado não apenas realça o sabor, mas também disfarça as nuances texturais decorrentes da redução de gordura. Pesquisas publicadas na revista Food Function destacam que o teor de sal nos laticínios desempenha papel fundamental na aceitação do consumidor e nas compras repetidas, especialmente em culturas com consumo de manteiga profundamente enraizado. Os critérios revisados da FDA para declarações de "saudável" (healthy), embora limitem os níveis de sódio, ainda permitem um teor moderado de sal que agrada aos consumidores, garantindo que os produtos mantenham seu posicionamento voltado à saúde. A manteiga com teor reduzido de gordura salgada é preferida nos serviços de alimentação comercial, oferecendo sabor consistente em diferentes itens do cardápio sem necessidade de ajustes nas receitas.

A manteiga com teor reduzido de gordura sem sal está em trajetória de crescimento, com uma CAGR de 5,69% até 2031. Esse avanço é impulsionado pelas exigências de rótulo limpo e pela necessidade de controle preciso do sódio nas padarias profissionais. A crescente preferência pela manteiga sem sal evidencia uma combinação de consciência sobre saúde e sofisticação culinária. As padarias comerciais estão optando pelas variantes sem sal para alcançar o equilíbrio perfeito de sabor em suas ofertas premium. O lançamento nacional da manteiga clarificada sem lactose da Challenge Dairy demonstra os benefícios duais das formulações sem sal: atendendo tanto aos consumidores atentos ao sódio quanto àqueles com intolerância à lactose. As mudanças regulatórias, como as propostas de rotulagem frontal da embalagem com foco no sódio, reforçam ainda mais o apelo do segmento sem sal nos espaços varejistas voltados à saúde. A manteiga com teor reduzido de gordura sem sal está se tornando a escolha preferida de chefs e produtores de alimentos, valorizada pela flexibilidade na adição de temperos e pelo alinhamento com as tendências de rótulo limpo.

Por Forma: Domínio da Conveniência Encontra a Inovação Industrial

Em 2025, a manteiga com teor reduzido de gordura na forma pastosa/para barrar detém uma participação de mercado de 57,74%, acompanhando a tendência das preferências do consumidor por conveniência e usabilidade imediata. O apelo desse formato reside em sua capacidade de ser utilizado diretamente da geladeira, dispensando o condicionamento de temperatura habitual. Os domicílios, especialmente durante o café da manhã e os lanches, gravitam em torno desse formato, valorizando a consistência que ele oferece para barrar. Inovações como as misturas espremíveis de manteiga e óleo da Anchor destacam a evolução dos formatos pastosos/para barrar, combinando o rico sabor da manteiga com maior facilidade de uso. Além disso, os avanços nas embalagens garantem que o formato pastoso/para barrar mantenha sua consistência mesmo com variações de temperatura, resolvendo um problema comum enfrentado pelos usuários de manteiga tradicional. Os varejistas estão cada vez mais favorecendo essas variedades pastosas/para barrar, pois proporcionam satisfação imediata e simplificam o processo de preparo, tornando-as mais atrativas aos consumidores.

Os formatos de manteiga com teor reduzido de gordura em barra/bloco devem alcançar uma CAGR de 6,12% até 2031, superando seus equivalentes pastosos/para barrar. Esse avanço é amplamente impulsionado pela preferência do setor industrial de alimentos, onde o fracionamento preciso e o derretimento controlado dos formatos em barra/bloco são fundamentais para uma fabricação consistente. A Bluegrass Ingredients introduziu concentrados de manteiga em formatos de barra/bloco, oferecendo o mesmo sabor rico com taxas de utilização reduzidas, demonstrando sua adaptabilidade às pressões de custo sem comprometer a funcionalidade comercial. Pesquisas ressaltam a superioridade dos formatos em barra/bloco para proporcionar integridade estrutural aos produtos de panificação, especialmente onde a distribuição precisa da gordura é crucial. À medida que o setor industrial de food service se expande, a demanda por esses formatos resilientes em barra/bloco cresce, graças à sua capacidade de suportar o processamento mecânico e garantir resultados consistentes na produção em larga escala.

Por Embalagem: Potes de Plástico Dominam, Frascos Aceleram

Em 2025, os potes de plástico detêm uma participação de mercado de 54,42% devido à sua relação custo-benefício e às vantagens práticas na distribuição varejista, no manuseio pelo consumidor e na eficiência da cadeia de suprimentos. Seu uso generalizado é sustentado por uma sólida base de fabricação e pela familiaridade do consumidor com a embalagem tradicional de manteiga, o que reduz a resistência à adoção. Esses potes oferecem excelentes propriedades de barreira, contribuindo para prolongar a vida útil e preservar a qualidade do produto durante o transporte e o armazenamento. Isso é particularmente importante para os varejistas que buscam gerenciar o estoque de forma eficiente e minimizar o desperdício. Além disso, as dimensões padronizadas dos potes de plástico simplificam a distribuição e a gestão do merchandising em diferentes formatos varejistas. Estudos mostram que recursos como visibilidade da porção e capacidade de revedamento não apenas melhoram a experiência do usuário, mas também contribuem para a redução do desperdício de alimentos.

Os formatos de embalagem em frasco devem crescer a uma CAGR de 5,21% até 2031, superando os potes de plástico em taxa de crescimento. Essa tendência é impulsionada por esforços de sustentabilidade e estratégias de marca premium que enfatizam a reciclabilidade e uma percepção de qualidade superior. Por exemplo, a Upfield lançou o primeiro recipiente sem plástico e reciclável do mundo para manteiga à base de vegetais, com o objetivo de substituir até 2 bilhões de potes de plástico até 2030 e reduzir o desperdício de plástico em mais de 25.000 toneladas anuais. Da mesma forma, a ALDI lançou embalagens de manteiga recicláveis no Reino Unido, substituindo materiais não recicláveis por embalagens à base de papel, o que deve eliminar mais de 10 toneladas de embalagens não recicláveis por ano. Os consumidores, em especial aqueles que priorizam a sustentabilidade ambiental, estão cada vez mais dispostos a pagar mais por embalagens ecológicas. Essa mudança evidencia como as escolhas de embalagem estão se tornando um reflexo dos valores de sustentabilidade dos consumidores, impulsionando ainda mais a adoção dos formatos em frasco.

Por Canal de Distribuição: Estabilidade no Varejo Versus Inovação no Food Service

Em 2025, os canais de distribuição indiretos detêm uma expressiva participação de mercado de 69,35%, impulsionados pelos hábitos de compra consistentes dos consumidores e pela conveniência das opções varejistas, como supermercados, hipermercados e lojas especializadas. Esse domínio destaca a importância do consumo doméstico na demanda por manteiga com teor reduzido de gordura, onde o fácil acesso aos pontos de venda e o forte reconhecimento de marca influenciam as decisões de compra. O investimento da Walmart em novas instalações de processamento de leite fortalece ainda mais a infraestrutura varejista que apoia a cadeia de suprimentos lácteos. Por exemplo, sua unidade em Robinson, Texas, deve atender a mais de 750 lojas e processar uma variedade de produtos lácteos, incluindo opções com teor reduzido de gordura. Os canais indiretos também se beneficiam dos modelos diretos ao consumidor (D2C), que permitem às empresas atingir de forma mais eficaz os consumidores preocupados com a saúde. Marcas como a Amul implementaram com sucesso estratégias D2C, aprimorando o controle sobre a marca e melhorando o engajamento com os clientes. Além disso, o varejo online no segmento de canal indireto está ganhando espaço, apoiado pelos avanços na logística com controle de temperatura que respondem aos desafios de perecibilidade dos laticínios no comércio eletrônico.

Os canais de distribuição diretos estão crescendo em ritmo mais acelerado, com uma CAGR projetada de 7,02% até 2031. Esse crescimento supera o dos canais indiretos, impulsionado pelo foco do setor de food service em opções de cardápio mais saudáveis e em ofertas premium. Os restaurantes utilizam cada vez mais a manteiga com teor reduzido de gordura como forma de oferecer benefícios à saúde sem comprometer o sabor, tornando-a um ingrediente-chave em pratos de alta visibilidade. A Associação Nacional de Restaurantes (National Restaurant Association) previu um recorde de vendas nos restaurantes em 2024, criando condições favoráveis para a adoção de ingredientes premium, apesar de desafios como o aumento dos custos com alimentos e a escassez de mão de obra. O foco do Grupo Bimbo em inovações de produtos voltados à saúde, como formulações com alto teor de proteína e mais saudáveis, reflete a resposta do setor de food service à crescente demanda dos consumidores por opções mais benéficas para a saúde. O crescimento do segmento de canal direto é particularmente forte nas redes de padarias comerciais, onde a manteiga com teor reduzido de gordura apoia o posicionamento de marca voltado à saúde ao mesmo tempo em que mantém a qualidade premium que justifica preços mais elevados no cardápio.

Análise Geográfica

Em 2025, a América do Norte detém uma participação dominante de 39,85% no mercado, sustentada por uma consciência sobre saúde profundamente enraizada, marcos regulatórios rigorosos e um sofisticado setor de food service que promove a adoção da manteiga com teor reduzido de gordura. Os hábitos estabelecidos de consumo de laticínios da região, aliados a redes de distribuição avançadas, abrem caminho para que produtos premium prosperam tanto no varejo quanto nos segmentos comerciais. O avanço da Walmart em novas instalações de processamento de leite evidencia os significativos investimentos em infraestrutura que fortalecem a cadeia de suprimentos lácteos. Ao mesmo tempo, os critérios revisados da FDA para declarações de "saudável" (healthy) conferem um sinal favorável às formulações com teor reduzido de gordura. Isso é amplificado ainda mais por uma base de consumidores bem informada, acutamente consciente dos riscos à saúde cardiovascular, gerando uma demanda consistente por opções com teor reduzido de gordura. Adicionalmente, o aumento das importações de manteiga pelo Canadá, facilitado pelos acordos comerciais CPTPP e USMCA, ressalta o dinâmico cenário comercial da região, abrindo caminho para produtos lácteos inovadores.

A Ásia-Pacífico destaca-se como a região de crescimento mais acelerado, com uma CAGR projetada de 7,05% até 2031. Esse avanço é amplamente atribuído à rápida urbanização, ao aumento da renda disponível e a uma mudança nas preferências alimentares em direção ao consumo de laticínios de estilo ocidental. O status da China como maior importadora de manteiga da Ásia revela perspectivas lucrativas para as variantes com teor reduzido de gordura, especialmente à medida que a consciência sobre saúde nas áreas urbanas se intensifica. A crescente classe média da região, aliada a uma transição em direção aos laticínios de estilo ocidental, pinta um quadro promissor para a adoção da manteiga com teor reduzido de gordura. Enquanto o Japão e a Coreia do Sul navegam como mercados maduros com necessidades de posicionamento de saúde bem definidas, os mercados do Sudeste Asiático estão à beira de uma evolução em seus padrões de consumo de laticínios, sugerindo um potencial de crescimento ainda inexplorado.

O cenário regulatório europeu favorece cada vez mais produtos que ostentam rótulos limpos e credenciais de sustentabilidade. Um exemplo concreto dessa tendência é o expressivo investimento de EUR 300 milhões da Arla em suas unidades no Reino Unido, evidenciando o compromisso do setor com a elevação dos padrões de processamento de laticínios. As rigorosas regulamentações europeias de segurança alimentar e ambientais não apenas estabelecem padrões elevados, mas também oferecem vantagem competitiva às empresas capazes de conciliar harmoniosamente os benefícios à saúde com a sustentabilidade. Por outro lado, embora a América do Sul e o Oriente Médio e África tenham sido tradicionalmente sensíveis ao preço, os centros urbanos nessas regiões estão progressivamente aderindo aos laticínios voltados à saúde, sinalizando uma mudança à medida que suas economias evoluem.

Cenário Competitivo

O mercado global de manteiga com teor reduzido de gordura apresenta baixa fragmentação, composto por uma combinação de corporações lácteas multinacionais e players regionais que competem para atender à crescente demanda por alternativas mais saudáveis à manteiga. Empresas de destaque como Land O'Lakes, Inc., Gujarat Cooperative Milk Marketing Federation Ltd. (Amul), Saputo Inc, Arla Foods amba e Ornua Co-operative Ltd. (Kerrygold) dominam o mercado, aproveitando suas extensas redes de distribuição e forte presença de marca. Ao mesmo tempo, marcas de nicho e regionais menores estão ganhando impulso ao oferecer formulações inovadoras e adequar suas estratégias de marketing às necessidades dos consumidores locais.

Existem oportunidades significativas de crescimento em segmentos especializados, como food service industrial e mercados varejistas premium. Essas áreas exigem produtos de alto desempenho, o que cria barreiras para que tecnologias alternativas concorram efetivamente. Players emergentes estão disruptando o mercado ao introduzir soluções avançadas. Empresas de biotecnologia estão desenvolvendo métodos inovadores de produção de gordura, enquanto inovadores em embalagens estão respondendo às preocupações com sustentabilidade ao criar materiais de embalagem recicláveis e compostáveis para atender às demandas dos consumidores e à regulamentação.

Os avanços tecnológicos estão desempenhando papel crucial em proporcionar vantagem competitiva. As empresas estão focadas em inovações de processamento que reduzem o teor de gordura sem comprometer a qualidade ou a funcionalidade do produto. Líderes do setor como Nestlé e SPX FLOW estão na vanguarda desses esforços, desenvolvendo equipamentos de processamento de laticínios de próxima geração para atender às necessidades em evolução do mercado.

Líderes do Setor de Manteiga com Teor Reduzido de Gordura

Gujarat Cooperative Milk Marketing Federation Ltd. (Amul)

Arla Foods amba

Ornua Co-operative Ltd. (Kerrygold)

Land O'Lakes, Inc.

Saputo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Arla Foods e o DMK Group anunciaram uma mega-fusão para formar a maior cooperativa láctea da Europa, reunindo mais de 12.000 produtores e gerando receita pro forma de EUR 19 bilhões, pendente de aprovação regulatória, para ampliar as capacidades de produção láctea e a inovação em produtos com teor reduzido de gordura.

- Abril de 2025: A Chobani deu início à construção de uma instalação produtiva de USD 1,2 bilhão em Rome, Nova York. Essa unidade de última geração está projetada para processar mais de 1 bilhão de libras de laticínios anualmente, com o objetivo de atender à crescente demanda por laticínios de alta qualidade e apoiar a economia local, gerando novas oportunidades de emprego na região.

- Março de 2025: A Amul planeja ampliar gradualmente sua presença em Tamil Nadu, Índia, introduzindo uma gama de seus populares produtos lácteos, incluindo manteiga, queijo e sorvete. Essa expansão está alinhada com a estratégia da empresa de fortalecer sua presença no sul da Índia e atender à crescente demanda por laticínios de alta qualidade na região.

- Junho de 2024: A Savencia Fromage & Dairy, aproveitando o 60º aniversário das relações diplomáticas entre China e França, expandiu sua presença no mercado e fortaleceu sua imagem corporativa na China, com foco em laticínios premium, como queijos especiais e manteigas. Esse movimento estratégico também inclui a promoção de produtos lácteos como a manteiga com teor reduzido de gordura e outras ofertas lácteas voltadas à saúde, alinhando-se à crescente demanda dos consumidores chineses por produtos lácteos nutritivos, de alta qualidade e inovadores.

Escopo do Relatório do Mercado Global de Manteiga com Teor Reduzido de Gordura

O mercado global de manteiga com teor reduzido de gordura é segmentado por tipo, forma, canal de distribuição e geografia. Com base no tipo, o mercado é segmentado em salgada e sem sal. Com base na forma, o mercado é segmentado em pastosa/para barrar e não pastosa/para barrar. Com base no canal de distribuição, supermercados/hipermercados, lojas de conveniência, varejistas online e outros canais de distribuição. Além disso, o relatório considera o mercado de manteiga com teor reduzido de gordura nas economias estabelecidas e emergentes em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África.

| Salgada |

| Sem Sal |

| Pastosa/Para Barrar |

| Barra/Bloco |

| Outros |

| Potes de Plástico |

| Frascos |

| Outros |

| Canal Indireto | Supermercados e Hipermercados |

| Lojas de Conveniência e Especializadas | |

| Varejistas Online | |

| Outros Canais de Distribuição | |

| Canal Direto |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Salgada | |

| Sem Sal | ||

| Por Forma | Pastosa/Para Barrar | |

| Barra/Bloco | ||

| Outros | ||

| Por Embalagem | Potes de Plástico | |

| Frascos | ||

| Outros | ||

| Por Canal de Distribuição | Canal Indireto | Supermercados e Hipermercados |

| Lojas de Conveniência e Especializadas | ||

| Varejistas Online | ||

| Outros Canais de Distribuição | ||

| Canal Direto | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de manteiga com teor reduzido de gordura?

O mercado de manteiga com teor reduzido de gordura está avaliado em USD 3,70 bilhões em 2026 e está projetado para atingir USD 4,85 bilhões até 2031, refletindo uma CAGR de 5,58%.

Qual região apresenta o crescimento mais acelerado para a manteiga com teor reduzido de gordura?

A Ásia-Pacífico lidera com uma CAGR projetada de 7,05% até 2031, impulsionada pela crescente conscientização sobre saúde e pelo crescimento do consumo de laticínios de estilo ocidental.

Por que as variantes de manteiga com teor reduzido de gordura sem sal estão crescendo mais rapidamente do que as salgadas?

As versões sem sal atendem às diretrizes mais rigorosas de sódio sob as novas regras de rotulagem "saudável" (healthy) e satisfazem a demanda das padarias por controle preciso do sabor, apoiando uma CAGR de 5,69%.

As opções para barrar à base de vegetais representam uma ameaça à manteiga com teor reduzido de gordura?

Sim, as opções para barrar veganas com sabor aprimorado e menor impacto ambiental atraem consumidores semelhantes, preocupados com a saúde, criando pressão competitiva no espaço nas prateleiras e nos preços.

Página atualizada pela última vez em: