Tamanho e Participação do Mercado de Fertilizante Orgânico Biológico

Visão Geral do Mercado

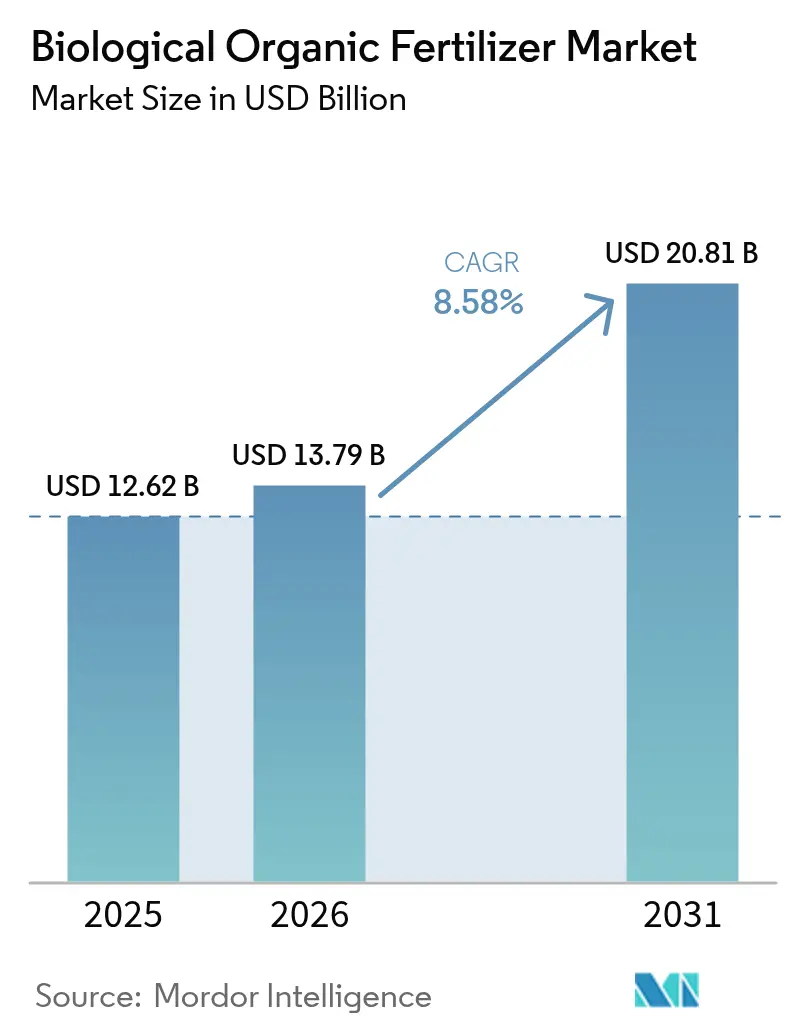

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.58% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizante Orgânico Biológico por Mordor Intelligence

O tamanho do mercado de fertilizante orgânico biológico está projetado para crescer de USD 12,62 bilhões em 2025 para USD 13,79 bilhões em 2026 e prevê-se que alcance USD 20,81 bilhões até 2031, a um CAGR de 8,58% no período de 2026-2031. Incentivos orientados por políticas públicas, regulamentações mais rígidas sobre nutrientes sintéticos e inovações de redução de custos no nível da propriedade rural estão impulsionando a adoção de insumos biológicos. O Departamento de Agricultura dos Estados Unidos reembolsa os custos de insumos biológicos certificados, reduzindo os períodos de retorno dos produtores para menos de dois anos. Este programa de reembolso incentiva os agricultores a fazerem a transição para práticas sustentáveis, compensando os custos iniciais de investimento. A Estratégia do Prado ao Prato da União Europeia exige uma redução de 20% no uso de fertilizantes sintéticos até 2030, aumentando a demanda por alternativas microbianas. Esta política está alinhada com objetivos mais amplos de sustentabilidade e promove métodos agrícolas ambientalmente amigáveis em toda a região. A Missão Nacional de Agricultura Natural da Índia, lançada em 2024, visa colocar 7,5 lakh de hectares sob insumos biológicos até 2027, impulsionando as vendas das cooperativas domésticas. Concomitantemente, os avanços nas plataformas de biorreatores na propriedade rural reduzem os custos de produção, tornando a fabricação localizada comercialmente viável, mesmo para agricultores de pequena escala. Essas plataformas fornecem uma solução econômica para a produção de insumos biológicos e apoiam os pequenos agricultores na adoção de práticas agrícolas sustentáveis.

Principais Conclusões do Relatório

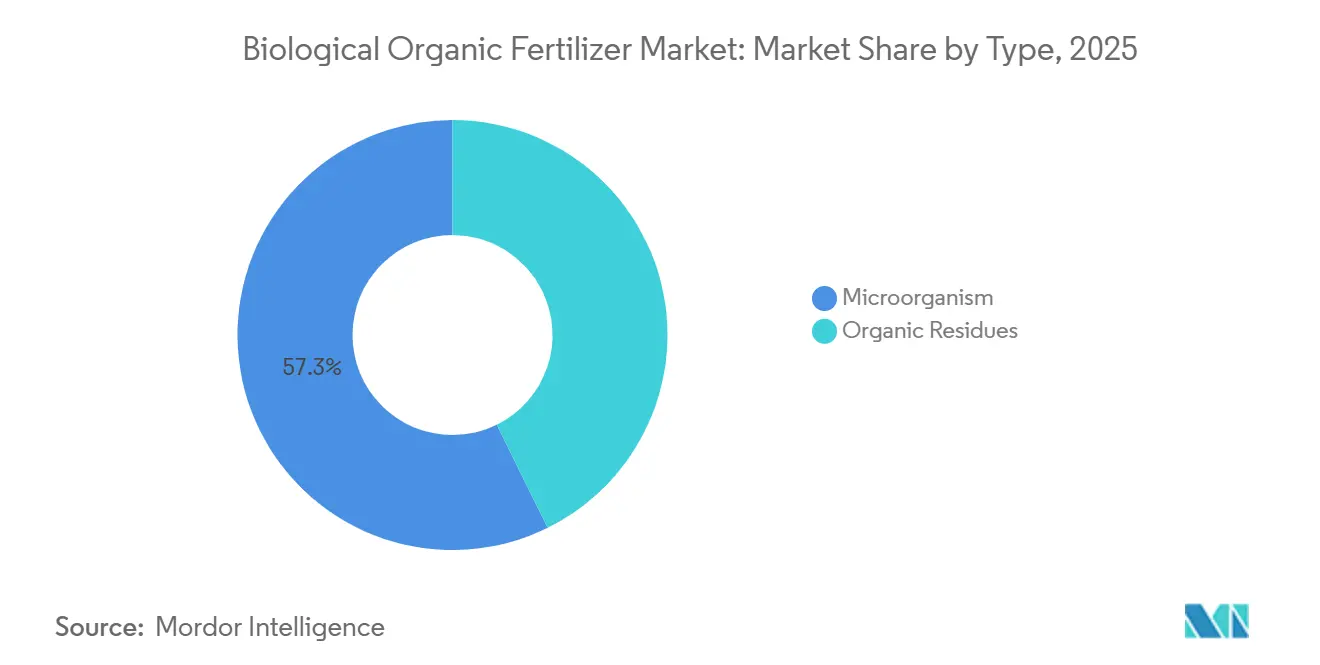

- Por tipo, os microrganismos lideraram com 57,3% da participação do mercado de fertilizante orgânico biológico em 2025, enquanto o mesmo segmento está projetado para avançar a um CAGR de 10,5% até 2031.

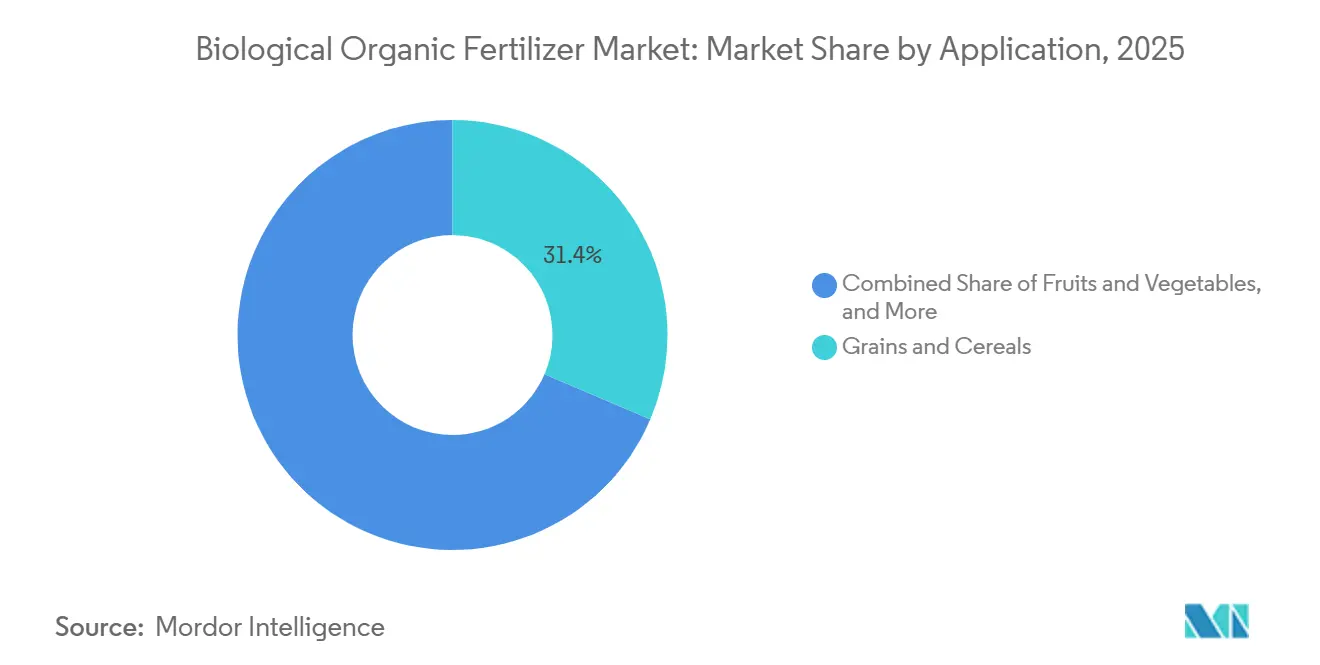

- Por aplicação, grãos e cereais responderam por 31,4% do tamanho do mercado de fertilizante orgânico biológico em 2025, e frutas e hortaliças estão previstas para expandir a um CAGR de 9,2% até 2031.

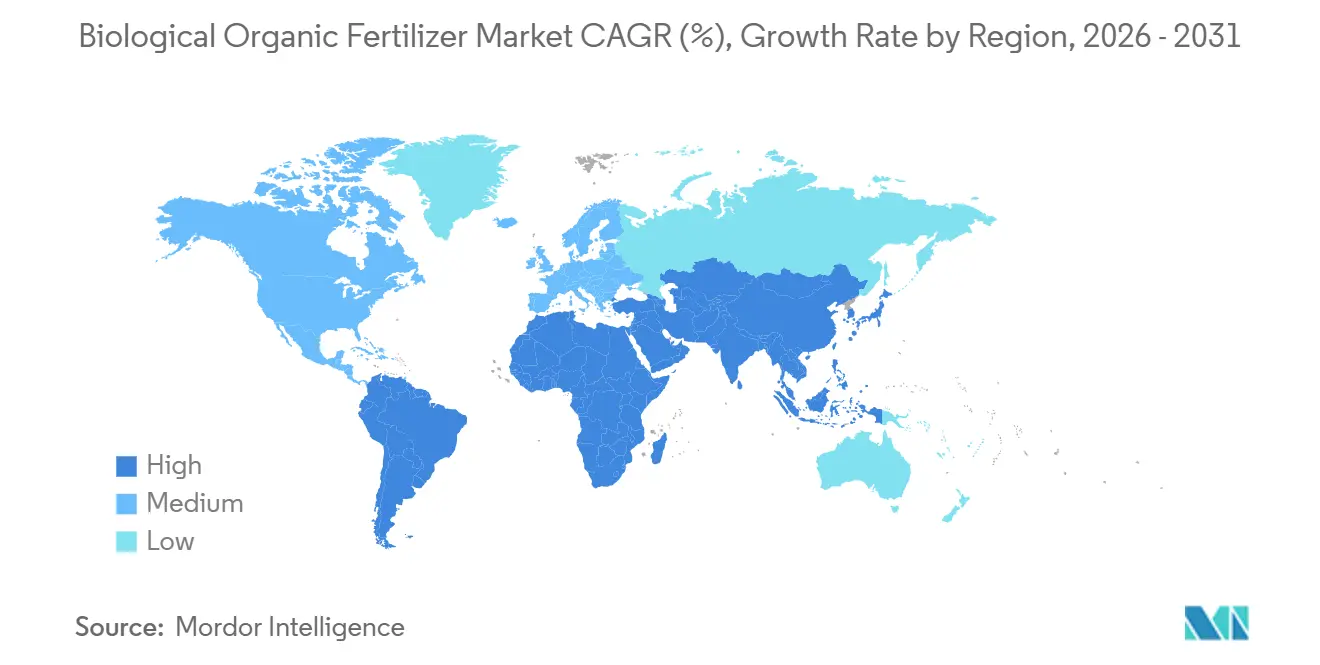

- Por geografia, a Ásia-Pacífico respondeu por 42,5% do tamanho do mercado em 2025, enquanto a África está no caminho para registrar o CAGR mais rápido de 8,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Fertilizantes Orgânicos Biológicos*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos federais para a agricultura regenerativa | +1.2% | América do Norte, Europa e Índia | Médio prazo (2-4 anos) |

| Restrições crescentes sobre fertilizantes sintéticos | +1.0% | Global, liderado pela Europa e Índia | Longo prazo (≥ 4 anos) |

| Demanda crescente de processadores de alimentos orgânicos embalados | +0.8% | América do Norte, Europa e China | Curto prazo (≤ 2 anos) |

| Adoção rápida de misturas de consórcios microbianos | +0.9% | Global, centrado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Cooperativas de dados lideradas por agricultores desbloqueando perspectivas localizadas sobre saúde do solo | +0.7% | América do Norte e Austrália com transbordamento para o Brasil | Longo prazo (≥ 4 anos) |

| Plataformas de biorreatores na propriedade rural reduzindo custos de produção | +0.9% | América do Norte, Índia e Brasil | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Federais para a Agricultura Regenerativa

Nas principais regiões agrícolas, os programas governamentais reembolsam uma grande parcela dos custos de insumos biológicos, inclinando o cálculo econômico a favor dos produtos microbianos. Em dezembro de 2025, o Departamento de Agricultura dos Estados Unidos (USDA) lançou um Programa Piloto de Agricultura Regenerativa de USD 700 milhões para promover práticas que melhorem a saúde do solo, a qualidade da água e a biodiversidade. O financiamento é alocado por meio do Serviço de Conservação de Recursos Naturais (NRCS), com USD 400 milhões fornecidos pelo Programa de Incentivos à Qualidade Ambiental (EQIP) e USD 300 milhões pelo Programa de Gestão da Conservação (CSP)[1]Fonte: Serviço de Conservação de Recursos Naturais, "Programa Piloto de Agricultura Regenerativa," nrcs.usda.gov. A Índia incentiva o uso de fertilizantes biológicos por meio de subsídios concedidos em programas como o Esquema de Subsídio ao Investimento de Capital (CISS), que oferece até 100% de assistência a agências governamentais e 25% de assistência a unidades privadas para produção. Os agricultores também se beneficiam de apoio financeiro no âmbito do Paramparagat Krishi Vikas Yojana (PKVY) e recebem incentivos para reduzir o uso de fertilizantes químicos por meio da iniciativa PM-PRANAM. No âmbito da Política Agrícola Comum (PAC) 2023-2027, a União Europeia exige que pelo menos 25% do orçamento de pagamentos diretos seja dedicado a eco-regimes voluntários que apoiem práticas climáticas e ambientalmente sustentáveis[2]Fonte: Comissão Europeia, "Eco-regimes," agriculture.ec.europa.eu. Em conjunto, esses incentivos encurtam os períodos de retorno, tornando os produtos biológicos economicamente atrativos mesmo em sistemas de culturas em fileiras.

Restrições Crescentes sobre Fertilizantes Sintéticos

Os reguladores em todo o mundo estão limitando as cargas permitidas de nitrogênio e fósforo, criando uma demanda duradoura para o mercado de fertilizante orgânico biológico. A União Europeia está implementando restrições aos fertilizantes sintéticos para alcançar uma redução nas perdas de nutrientes de pelo menos 50% até 2030, como parte da estratégia "Do Prado ao Prato". Esta iniciativa também visa reduzir o uso geral de fertilizantes em 20%. Novas regulamentações (UE 2019/1009) visam aprimorar os padrões ambientais, incentivar o uso de alternativas orgânicas e limitar o uso de microplásticos, incluindo revestimentos poliméricos em fertilizantes, a partir de 2026[3]Fonte: Comissão Europeia, "Estratégia do Prado ao Prato," Comissão Europeia, ec.europa.eu. A China impõe restrições ao uso de fertilizantes químicos por meio de requisitos rigorosos de registro, proibições de produtos de alta toxicidade e uma diretiva nacional que visa alcançar crescimento zero no uso para abordar preocupações ambientais. Até mesmo as grandes empresas de fertilizantes estão se reposicionando. A Yara International ASA aumentou a parcela de seu orçamento de pesquisa dedicada a microrganismos. Embora a intensidade da fiscalização varie por região, restrições progressivas são visíveis nos mercados desenvolvidos e emergentes, ancorando uma mudança estrutural em direção aos insumos biológicos.

Adoção Rápida de Misturas de Consórcios Microbianos

Pesquisas de campo mostram que inoculantes multiespecíficos superam os inoculantes de cepa única tanto na liberação de nutrientes quanto na resposta de rendimento. Um estudo de 2024 da Nature Microbiology mediu 35% mais fixação de nitrogênio a partir de uma mistura de cinco espécies em comparação com cepas individuais e confirmou um aumento de 17% no rendimento do milho em ensaios de grandes parcelas. A Krishak Bharati Cooperative Limited (KRIBHCO) e o Novonesis Group lançaram o 'Kribhco Rhizosuper', um biofertilizante micorrízico granular com a Tecnologia Promotora LCO do Novonesis Group, em 2024. Ele melhora a absorção de nutrientes e água e o desenvolvimento radicular em culturas como arroz, trigo e leguminosas, aumentando assim o rendimento e a saúde do solo. Em 2023, a Bionema Group Ltd. lançou quatro biofertilizantes contendo microrganismos vivos projetados para melhorar a nutrição das plantas, mobilizando ou aumentando a disponibilidade de nutrientes em solos e substratos. A Agência de Proteção Ambiental dos Estados Unidos agiliza os dossiês contendo organismos de ocorrência natural, reduzindo os prazos de aprovação pela metade. A clareza regulatória e a vantagem agronômica comprovada aceleram a mudança para misturas complexas, reforçando o crescimento no mercado de fertilizante orgânico biológico.

Cooperativas de Dados Lideradas por Agricultores Desbloqueando Perspectivas Localizadas sobre Saúde do Solo

Os coletivos de produtores estão reunindo dados de microbioma para aprimorar as prescrições de aplicação, aumentando a eficácia e minimizando as despesas de tentativa e erro. Nos últimos anos, o Instituto de Saúde do Solo colaborou com um grande número de agricultores nos Estados Unidos para desenvolver um banco de dados abrangente de solos que melhorou significativamente o desempenho dos inoculantes em comparação com os produtos padrão disponíveis no mercado. As plataformas de agronomia digital de empresas como Corteva Agriscience e Bioceres Crop Solutions Corp integram esses dados, oferecendo recomendações de misturas orientadas por algoritmos que estabelecem custos de mudança e promovem compras recorrentes. À medida que o volume e a profundidade dos dados continuam a se expandir, a precisão das prescrições melhora, permitindo a adoção específica por região e ampliando ainda mais a base de demanda.

Análise de Impacto das Restrições do Mercado de Fertilizantes Orgânicos Biológicos*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Curta vida útil em climas de alta temperatura | -1.2% | África Subsaariana, Sul da Ásia e Oriente Médio | Curto prazo (≤ 2 anos) |

| Obstáculos de registro fragmentados e específicos por país | -1.5% | Global, especialmente Europa e América do Sul | Longo prazo (≥ 4 anos) |

| Baixa conscientização dos agricultores fora das culturas especializadas | -0.8% | África, Sudeste Asiático e Europa Oriental | Médio prazo (2-4 anos) |

| Riscos de biocontaminação durante a produção descentralizada | -0.6% | Global, maior incidência na Índia e no Brasil | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Curta Vida Útil em Climas de Alta Temperatura

A viabilidade microbiana diminui significativamente quando exposta a temperaturas acima de 30 °C, limitando seu uso em regiões tropicais. A ausência de infraestrutura adequada de cadeia de frio intensifica ainda mais esse problema, pois apenas uma pequena proporção dos pontos de distribuição rural na África está equipada com instalações de refrigeração. Essa limitação resulta em uma porcentagem considerável de devoluções de produtos em países com climas mais quentes, como Nigéria e Quênia, durante os períodos mais quentes do ano. Embora o encapsulamento ofereça alguma proteção, ele também aumenta significativamente os custos, criando desafios financeiros para os pequenos agricultores. Os esforços para resolver esse problema, como a introdução de câmaras frias solares em aldeias na Índia, ainda estão nos estágios iniciais, com o número de unidades operacionais ainda muito limitado para reduzir efetivamente os riscos associados à sensibilidade à temperatura nessas regiões.

Baixa Conscientização dos Agricultores Fora das Culturas Especializadas

Os produtores de frutas e hortaliças reconheceram prontamente as vantagens de certificação dos insumos biológicos, enquanto os agricultores de culturas em fileiras permanecem hesitantes. Em regiões do Sudeste Asiático e da Europa Oriental, os serviços de extensão dedicam atenção limitada às soluções microbianas, priorizando a eficiência dos insumos sintéticos. Essa abordagem cautelosa decorre da falta de conscientização e compreensão dos benefícios potenciais dos insumos biológicos. Sem parcelas de demonstração extensas, ensaios de prova de conceito e iniciativas educacionais direcionadas, a adoção fora dos segmentos de mercado premium está projetada para avançar lentamente. A disponibilidade limitada de dados específicos por região e a ausência de recomendações personalizadas dificultam ainda mais a adoção generalizada de insumos biológicos entre os agricultores de culturas em fileiras. Abordar esses desafios por meio de esforços colaborativos entre pesquisadores, formuladores de políticas e partes interessadas do setor poderia acelerar a integração de insumos biológicos nas práticas agrícolas convencionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Fertilizantes Orgânicos Biológicos

Por Tipo:

Microrganismos Dominam por Meio da Entrega de PrecisãoOs microrganismos são o maior tipo, capturando 57,3% da participação do mercado de fertilizante orgânico biológico em 2025 e estão previstos para crescer a um CAGR de 10,5% até 2031, o mais alto entre todas as categorias. Espera-se que o Rhizobium detenha uma participação significativa no mercado de fertilizante orgânico biológico, à medida que os produtores de leguminosas em regiões como América do Norte e Ásia adotam cada vez mais inoculantes para reduzir sua dependência de nitrogênio sintético, mantendo a produtividade das culturas. O Azospirillum está experimentando crescimento rápido, impulsionado por sua adoção em operações de cultivo de milho em larga escala que visam alcançar reduções semelhantes no uso de nitrogênio. O uso de bactérias solubilizadoras de fosfato e fungos micorrízicos também está crescendo de forma constante, particularmente em áreas onde a deficiência de fósforo é prevalente ou onde as considerações econômicas das culturas perenes tornam viáveis soluções de preço premium. Essa tendência é especialmente notável em culturas como café, amêndoas e abacates.

Os resíduos orgânicos responderam pela parcela restante em 2025. O adubo verde lidera este subsegmento, mas enfrenta desafios nos cinturões de grãos mecanizados devido à sua natureza intensiva em mão de obra. As farinhas de peixe e osso têm bom desempenho em sistemas de hortaliças de alto valor, pois seu fósforo de liberação lenta complementa os cronogramas de irrigação rigorosos. Embora subsídios específicos por região apoiem os tortas de nim e mamona, a escalabilidade nos mercados orientados para exportação é limitada por preocupações com resíduos de metais pesados e análise nutricional inconsistente. A adoção de resíduos orgânicos é influenciada pelas práticas agrícolas regionais, disponibilidade de matérias-primas e custo-efetividade desses insumos em comparação com as alternativas sintéticas. Esforços para melhorar a consistência nutricional e abordar as preocupações com contaminação são fundamentais para aumentar sua adoção nos mercados globais.

Por Aplicação:

Frutas e Hortaliças Crescem com os Prêmios OrgânicosGrãos e cereais são o maior segmento de aplicação, respondendo por 31,4% do tamanho do mercado de fertilizante orgânico biológico em 2025, refletindo a enorme área de base de milho, trigo e arroz. A adoção de biológicos é incremental, pois frequentemente complementam em vez de substituir os produtos sintéticos, resultando em uma trajetória de crescimento moderada. Essa integração gradual é influenciada por fatores como considerações de custo, compatibilidade com os sistemas existentes e a necessidade de eficácia comprovada. Leguminosas e oleaginosas comumente utilizam Rhizobium, uma prática que se tornou padrão devido ao seu papel na fixação de nitrogênio. Isso apoia um crescimento constante, mas modesto, impulsionado pela demanda consistente e pelas práticas agrícolas estabelecidas.

Frutas e hortaliças, por outro lado, avançam a um CAGR de 9,2% até 2031, o mais rápido entre as aplicações. Os esquemas de certificação orgânica e as auditorias dos processadores permitem que os produtores repassem os custos de insumos mais elevados, ampliando as margens mesmo após o pagamento de um prêmio pelos microrganismos. A área de alface na Califórnia usando fertilizantes microbianos quase dobrou entre 2023 e 2025, à medida que as redes varejistas exigiam produtos sem resíduos. Os gramados e plantas ornamentais também se beneficiaram das restrições municipais sobre nutrientes sintéticos próximos a cursos d'água. A regulamentação da Flórida de 2024 levou a um aumento significativo nas vendas de produtos biológicos para paisagistas em uma única temporada.

Análise Geográfica

Mercado de Fertilizantes Orgânicos Biológicos na APAC

A Ásia-Pacífico é a maior região geográfica e deteve 42,5% da participação no mercado de fertilizantes orgânicos biológicos em 2025. A Índia e a China ancoram o crescimento por meio de generosos fundos de subsídios e diretivas obrigatórias de redução de nutrientes. Na Índia, a Indian Farmers Fertiliser Cooperative Limited (IFFCO) e a Krishak Bharati Cooperative Limited (KRIBHCO) são cooperativas de fertilizantes de destaque que contribuem para a sustentabilidade agrícola ao apoiar o mercado doméstico de fertilizantes biológicos. Elas fabricam diversos produtos ecologicamente corretos, incluindo biofertilizantes e composto orgânico, paralelamente às suas operações primárias de fertilizantes químicos, garantindo o abastecimento local. A China oferece incentivos fiscais aos distribuidores que substituem o estoque sintético por produtos biológicos, acelerando a penetração nos canais de distribuição nas províncias de Shandong e Henan.

Mercado de Fertilizantes Orgânicos Biológicos na Nigéria e na África do Sul

A África registra o maior CAGR, de 8,8%, até 2031. A Nigéria alocou um orçamento significativo para vouchers destinados a pequenos agricultores, com o objetivo de apoiar produtos microbianos, e os ensaios iniciais com milho demonstraram um aumento notável nos rendimentos. Na África do Sul, o financiamento colaborativo para insumos biológicos na região produtora de frutas do Cabo Ocidental resultou em uma redução significativa no uso de nitrogênio sintético. No entanto, desafios como lacunas na infraestrutura de cadeia de frio e limitações na vida útil dos produtos continuam a restringir o pleno potencial dessas iniciativas. Apesar desses obstáculos, programas apoiados por doadores de organizações como a Agência dos Estados Unidos para o Desenvolvimento Internacional (USAID) e a Fundação Bill e Melinda Gates estão expandindo progressivamente o escopo dos projetos-piloto.

Mercado de Fertilizantes Orgânicos Biológicos na América do Norte e na Europa

A América do Norte e a Europa contribuíram de forma significativa para a receita do mercado em 2025, com crescimento anual estável impulsionado por programas de reembolso e regulamentações rígidas sobre nitratos. Nos Estados Unidos, os pagamentos realizados no âmbito do Programa de Gestão da Conservação resultaram em um aumento anual substancial na adoção entre os operadores de culturas em fileiras no Centro-Oeste. O Programa de Tecnologia Limpa Agrícola do Canadá disponibilizou financiamento expressivo para apoiar o cofinanciamento de biorreatores em propriedades rurais, resultando em uma redução significativa nos custos de produção. Na Europa, países como Alemanha, França e Países Baixos apresentaram as taxas de adoção mais rápidas devido aos limites rigorosos de nitrogênio, enquanto Espanha e Itália registraram uma adoção mais lenta, mas ainda assim apresentaram crescimento notável nas vendas de produtos biológicos, apoiado pelas exportações de cítricos e azeitonas.

Panorama regulatório

A regulamentação está avançando para definições mais claras e vias de conformidade para produtos fertilizantes biológicos e orgânicos, ao lado de restrições mais rígidas sobre as perdas de nutrientes convencionais. Na União Europeia, o Regulamento dos Produtos Fertilizantes (UE) 2019/1009 continua a ser expandido por meio de atos delegados, incluindo a atualização de março de 2024 que adicionou o esterco processado como material componente elegível, o que amplia os insumos orgânicos e de base biológica compatíveis que podem ser colocados no mercado da UE sob regras harmonizadas.

Novos requisitos de infraestrutura de conformidade também estão surgindo em torno de rotulagem, documentação e padrões de medição. O Regulamento (UE) 2024/2516 estabeleceu uma opção de rotulagem digital voluntária para produtos fertilizantes da UE, com aplicação a partir de 1º de maio de 2027, enquanto a Decisão de Execução da Comissão (UE) 2025/2026, de outubro de 2025, referenciou a EN 17836:2024 sobre unidades físicas de fertilizantes, reforçando a padronização. Fora da UE, o Brasil promulgou a Lei nº 15.070 em dezembro de 2024, estabelecendo um marco nacional para a produção, registro, fiscalização e uso de bioinsumos (incluindo biofertilizantes), um passo que apoia um acesso ao mercado e uma supervisão mais formais para produtos biológicos.

Cenário Competitivo

O mercado de fertilizante orgânico biológico permanece moderado, com as cinco principais empresas dominando, deixando espaço para especialistas regionais. O Novonesis Group, estabelecido por meio da fusão da Novozymes e Chr. Hansen em 2024, detém a maior biblioteca de cepas microbianas do mundo, composta por mais de 50.000 isolados. A empresa aproveita essa extensa biblioteca para desenvolver soluções inovadoras em setores como agricultura, alimentos e saúde. A Bioceres Crop Solutions Corp e a Corteva Agriscience incorporam biológicos em ferramentas de agronomia digital que utilizam sensores de solo e aprendizado de máquina, permitindo que os agricultores otimizem os rendimentos das culturas e o uso de recursos. As cooperativas indianas atendem ao mercado sul-asiático em larga escala, mas têm presença internacional limitada, focando principalmente em atender às demandas agrícolas regionais e apoiar os agricultores locais.

As atividades estratégicas estão centradas na integração vertical, expansão geográfica e formação de parcerias com processadores. Existem oportunidades significativas em culturas em fileiras fora de regiões como América do Norte e Europa, onde a adoção de insumos biológicos permanece limitada em comparação com os fertilizantes tradicionais. Além disso, o segmento de gramados e plantas ornamentais apresenta potencial de crescimento, impulsionado pelas regulamentações ambientais municipais que estão fomentando a demanda. No entanto, as redes de distribuição neste segmento ainda estão nos estágios iniciais de desenvolvimento.

A preparação regulatória é o fosso competitivo emergente. A ISO 17033 exigirá manuseio estéril e rastreabilidade, obstáculos de conformidade que plantas menores podem ter dificuldade em superar. Empresas com sistemas de gestão da qualidade estabelecidos, como o Novonesis Group e a Lallemand, Inc., estão mais bem equipadas para atender a esses requisitos com custos adicionais mínimos. Em contraste, os produtores menores podem enfrentar desafios para garantir os investimentos de capital necessários para a conformidade. As cooperativas de dados são um fator competitivo emergente com potencial significativo. Por exemplo, os produtores que compartilham dados de microbioma do solo com plataformas gerenciadas pela Corteva Agriscience ou pelo Instituto de Saúde do Solo recebem prescrições microbianas personalizadas que entregam resultados superiores em comparação com as formulações genéricas. Isso cria efeitos de rede que podem consolidar o poder de mercado entre um número limitado de operadores de plataformas.

Líderes do Setor de Fertilizante Orgânico Biológico

Bioceres Crop Solutions Corp

Lallemand, Inc.

UPL Limited

Premier Tech Ltd. (Gestion Bernard Belanger Ltee)

Novonesis Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Fertilizantes Orgânicos Biológicos

- Novonesis Group

- Bioceres Crop Solutions Corp

- Lallemand, Inc.

- Premier Tech Ltd. (Gestion Bernard Belanger Ltee)

- Corteva Agriscience

- Indian Farmers Fertiliser Cooperative Limited (IFFCO)

- Krishak Bharati Cooperative Limited (KRIBHCO)

- Madras Fertilizers Limited (MFL)

- T. Stanes and Company Limited (Amalgamations Group)

- String Bio Private Limited

- UPL Limited

- Kiwa Bio-Tech Products Group Corporation

- Protan AG

- Savio Bio Organic and Fertilizers Private Limited (SBOF)

- Yara International ASA

- Coromandel International Limited

- Suståne Natural Fertilizer, Inc.

Oportunidades de mercado e perspectivas futuras

Oportunidades estão sendo criadas por governos que formalizam padrões de produtos e por fabricantes que constroem capacidade de fermentação e formulação que sustenta escala e consistência. A Índia oferece um canal claro de curto prazo por meio de sua Missão Nacional de Agricultura Natural (lançada em 2024) e por meio da Quarta Ordem de Emenda (Controle) de Fertilizantes (Inorgânicos, Orgânicos ou Mistos), 2026, que padroniza formulações de biostimulantes, parâmetros físico-químicos e protocolos de dosagem específicos por cultura; isso reduz a ambiguidade para fornecedores que constroem portfólios microbianos e de consórcios compatíveis. Na UE, o avanço em direção à rotulagem digital voluntária a partir de 1º de maio de 2027, sob o Regulamento (UE) 2024/2516, cria espaço para as empresas se diferenciarem com fluxos de rastreabilidade e documentação mais robustos, alinhados às necessidades de auditoria de processadores e varejistas.

Investimentos industriais e regionais estão expandindo a base de fornecimento endereçável e possibilitando maior penetração em culturas além dos segmentos especializados. Na Índia, a IPL Biologicals inaugurou uma terceira unidade de fabricação em Vadodara, com um investimento anunciado de Rs 200 crore, elevando a capacidade anual para 7.000 quilolitros, o que apoia uma distribuição mais ampla em segmentos sensíveis a preço. Nos Estados Unidos, a Pivot Bio investiu 7 milhões de dólares para expandir sua presença em St. Louis com dois Centros de Excelência, reforçando a capacidade de fabricação e distribuição doméstica de produtos biológicos para nutrição de culturas. A combinação de restrições mais rígidas sobre nutrientes sintéticos (por exemplo, as metas da estratégia europeia Do Campo à Mesa de redução de perdas de nutrientes e de fertilizantes) e a expansão da capacidade de produção microbiana apoia uma adoção adicional em grãos e cereais, onde os produtos biológicos são frequentemente usados para complementar, e não substituir totalmente, os programas convencionais.

Desenvolvimentos Recentes do Setor no Mercado de Fertilizantes Orgânicos Biológicos

- Julho de 2026: a Lallemand Animal Nutrition lançou o inoculante para forragem MAGNIVA Platinum no México, estendendo seu portfólio de inoculantes para um mercado de rações norte-americano maior. A medida fortalece a disponibilidade de insumos baseados em micro-organismos usados para melhorar os resultados da fermentação, apoiando uma adoção mais ampla de produtos biológicos em sistemas agrícolas ligados à pecuária.

- Maio de 2026: a Bioceres Crop Solutions relatou uma reestruturação estratégica do portfólio em sua atualização do terceiro trimestre fiscal de 2026, incluindo a classificação da Pro Farm Group como operação descontinuada após uma execução hipotecária em janeiro de 2026. A ação estreita o foco operacional e remodela como a empresa alocada recursos em seu portfólio de soluções biológicas e agrícolas.

- Dezembro de 2024: a UPL Limited recebeu o registro da EPA dos EUA para o NIMAXXA, um tratamento de semente bionematicida para soja e milho que utiliza múltiplas cepas biológicas. A aprovação expande a área plantada endereçável para soluções biológicas de tratamento de semente e apoia uma integração mais ampla de biológicos em programas convencionais de grandes culturas.

Mercado de Fertilizantes Orgânicos Biológicos Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange fertilizantes orgânicos biológicos vendidos para usos agrícolas e não agrícolas, onde o valor nutritivo provém de micro-organismos benéficos e insumos baseados em resíduos orgânicos que apoiam a fertilidade do solo e a absorção de nutrientes pelas plantas.

Exclusões de escopo: excluímos fertilizantes sintéticos convencionais e aditivos apenas de micronutrientes que não são vendidos como produtos fertilizantes biológicos ou orgânicos.

Visão geral da segmentação

- Por Tipo

- Microrganismo

- Rhizobium

- Azotobacter

- Azospirillum

- Algas Azul-Verdes

- Bactérias Solubilizadoras de Fosfato

- Micorriza

- Outros Microrganismos

- Resíduos Orgânicos

- Adubo Verde

- Farinha de Peixe

- Farinha de Osso

- Tortas de Óleo

- Outros

- Microrganismo

- Por Aplicação

- Grãos e Cereais

- Leguminosas e Oleaginosas

- Frutas e Hortaliças

- Culturas Comerciais

- Gramados e Plantas Ornamentais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de um panorama claro de demanda e oferta por região, usando indicadores públicos de agricultura e uso de nutrientes. Recorremos a fontes como as tabelas de área e produção agrícola da FAOSTAT, publicações do USDA e da ERS sobre fertilizantes e agricultura orgânica, estatísticas agrícolas do Eurostat e séries comerciais da UN Comtrade para insumos e formulações relevantes. Quando mudanças em políticas ou normas alteraram a curva de adoção, também verificamos os regulamentos oficiais e atualizações de órgãos como a Comissão Europeia e ministérios nacionais de agricultura.

Após o estabelecimento da estrutura base, revisamos registros de empresas, apresentações a investidores, sites de associações e reportagens de imprensa confiáveis para acompanhar as mudanças no mix de produtos entre produtos à base de micro-organismos e resíduos orgânicos, além de alterações nos canais de insumos agrícolas. Assinaturas pagas selecionadas foram usadas apenas para acelerar o acompanhamento de dados financeiros de empresas e notícias, e bancos de dados de patentes nos ajudaram a confirmar a intensidade de inovação em torno de cepas microbianas e formulações. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coletar, verificar e esclarecer os dados.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em verificar a adoção, os preços e a intensidade de uso por grupo de cultura, seguido pela validação de como as vendas são reconhecidas nos canais de distribuidores e de venda direta ao produtor. Conversamos com fabricantes, distribuidores, agrônomos e equipes de compras de grandes produtores na APAC, EMEA e Américas, de modo que as premissas da pesquisa documental pudessem ser corrigidas e alinhadas ao comportamento de compra no campo.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 28% | Executivos de alto nível (CXOs): 19% | APAC: 42% |

| Nível médio: 50% | Líderes funcionais/de unidade: 33% | EMEA: 33% |

| Participantes menores: 22% | Gerentes: 48% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento principal utilizou uma construção top-down, na qual a área cultivada, a intensidade da cultura e as taxas de adoção de insumos biológicos foram aplicadas a um conjunto de área tratada, que foi então convertido em valor usando faixas de preços por forma e por cultura. Para manter o modelo prático, usamos um pequeno conjunto de características de mercado, como a divisão entre produtos de micro-organismos e resíduos orgânicos, a exposição do mix de culturas (grãos e cereais versus frutas e vegetais) e as práticas de aplicação típicas que influenciam a dosagem e o comportamento de recompra.

Esses totais foram então testados sob estresse com aproximações bottom-up seletivas, principalmente verificações de receita de fornecedores amostrados, verificações de canais de distribuidores e ASP amostrado multiplicado pelos volumes estimados em países-chave, para identificar lacunas. Quando faltavam preços detalhados por país, preenchemos as lacunas usando corredores regionais de preços e depois ajustamos com base em feedback primário sobre descontos, tendências de tamanho de embalagem e sazonalidade. A previsão foi realizada por meio de análise de cenários apoiada por fatores de tendência, como o crescimento da área orgânica cultivada, o apoio de políticas à saúde do solo, mudanças na acessibilidade de fertilizantes sintéticos e a melhoria da vida útil e da facilidade de uso de produtos microbianos, seguida por validação de especialistas sobre se as premissas da curva de adoção permaneciam realistas.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas verificações, de modo que o número final não seja determinado por uma única premissa. Os analistas compararam os resultados do modelo com sinais independentes, como movimentos na área cultivada regional, tendências relatadas na agricultura orgânica e faixas de preços visíveis nos principais canais de insumos agrícolas, e investigaram quaisquer grandes variações antes da aprovação final. Quando um valor discrepante surgia, eram acionados acompanhamentos com os entrevistados para confirmar se a causa era uma variação de preço, um mal-entendido de escopo ou um choque de demanda de curto prazo.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes que possam alterar preços ou adoção. Antes da entrega, um analista realiza uma nova revisão dos principais dados de entrada, do momento da conversão de moeda e das premissas críticas, de modo que os clientes recebam uma visão atualizada, e não um retrato desatualizado.

Comparação do dimensionamento do mercado de fertilizantes orgânicos biológicos da Mordor Intelligence com outras estimativas publicadas

As estimativas publicadas para fertilizantes orgânicos biológicos podem parecer muito distantes entre si porque o limite do mercado nem sempre é tratado da mesma forma, e porque as escolhas de precificação e de momento temporal alteram o valor final. As diferenças também surgem quando um estudo dimensiona apenas um conjunto restrito de produtos bio-orgânicos, enquanto outro incorpora corretivos orgânicos adjacentes.

Em nosso trabalho, os principais fatores de discrepância foram a periodicidade de atualização, o momento de conversão de moeda usado para consolidações multipaíses e a forma como a progressão do ASP é tratada para produtos à base de micro-organismos versus resíduos orgânicos, já que descontos e tamanhos de embalagem variam de forma diferente entre culturas e regiões. A tabela indica essa dispersão, e a atualização anual, com uma verificação atual do momento cambial, ajuda a manter a Mordor Intelligence alinhada a indicadores de demanda repetíveis, em vez de picos de preço isolados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,79 bilhões de dólares (2026) | |

| Editora do Setor A | 8,90 bilhões de dólares (2024) | Esta estimativa utiliza um ano-base anterior, e sua linguagem de escopo tende a ser mais ampla em relação a corretivos orgânicos (como composto e biocarvão), o que pode alterar o que é contabilizado como receita de fertilizantes e a rapidez com que os ganhos de preço são aplicados. |

| Monitor de Mercado B | 2,16 bilhões de dólares (2024) | Este valor parece estar mais próximo de um corte de produto e canal mais restrito, e mistura enquadramentos de receita e de expedição, o que pode subestimar o valor quando a intensidade de aplicação e o preço por acre tratado não são totalmente captados entre as culturas. |

Em conjunto, a comparação sugere que as escolhas de momento temporal e de escopo explicam a maior parte da dispersão, mais do que uma verdadeira divergência de demanda. Ao manter os dados de entrada vinculados à área tratada, ao mix de culturas e a corredores de preços realistas que são reverificados durante a validação, o tamanho de mercado resultante permanece rastreável a etapas claras que outro analista pode reproduzir.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de fertilizante orgânico biológico até 2031?

Está previsto para atingir USD 20,81 bilhões até 2031, expandindo-se a um CAGR de 8,58% de 2026 a 2031.

Qual tipo de produto lidera a receita?

As formulações à base de microrganismos detiveram 57,3% da receita de 2025, tornando-as o maior segmento.

Qual é a aplicação de culturas de crescimento mais rápido?

Frutas e hortaliças estão projetadas para crescer a um CAGR de 9,2% até 2031, o mais rápido entre todas as aplicações.

Qual região crescerá mais rapidamente?

A África apresenta o CAGR regional mais alto de 8,8% no período de 2026-2031, embora a partir de uma base menor.

Como a ISO 17033 afetará os fornecedores?

O novo padrão exige manuseio estéril e rastreabilidade, favorecendo empresas que já operam sistemas de qualidade de nível farmacêutico.

Página atualizada pela última vez em: