Tamanho e Participação do Mercado de Fertilizantes Orgânicos Biológicos da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

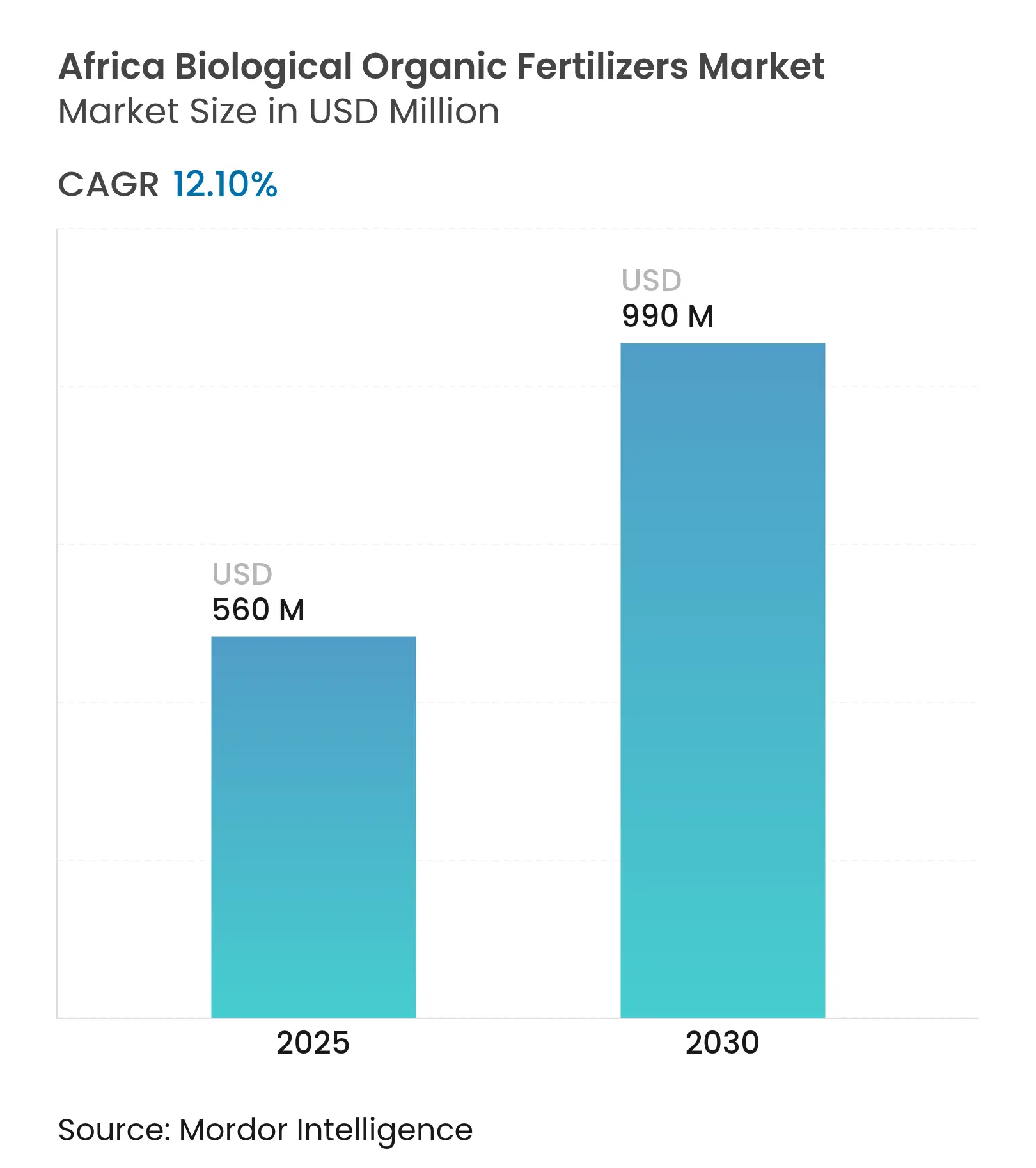

| Tamanho do Mercado (2025) | 560 Milhões de dólares |

| Tamanho do Mercado (2030) | 990 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Orgânicos Biológicos da África por Mordor Intelligence

O tamanho do mercado de fertilizantes orgânicos biológicos da África situou-se em USD 560 milhões em 2025 e a previsão é de avanço a uma CAGR de 12,1%, atingindo USD 990 milhões até 2030. A crescente degradação do solo em 83% das terras aráveis do continente e o apoio político às práticas agroecológicas estão direcionando a demanda por fertilizantes para soluções de base biológica. As instituições de financiamento para o desenvolvimento estão aumentando os fluxos de capital para insumos sustentáveis, enquanto declarações regionais como a Declaração de Nairóbi estão alinhando 54 estratégias nacionais em torno do investimento em saúde do solo. Programas emergentes de créditos de carbono, a proliferação de startups de conversão de resíduos em fertilizantes habilitadas por tecnologia e padrões de compras corporativas que favorecem a agricultura regenerativa estão acelerando a transição.

Principais Conclusões do Relatório

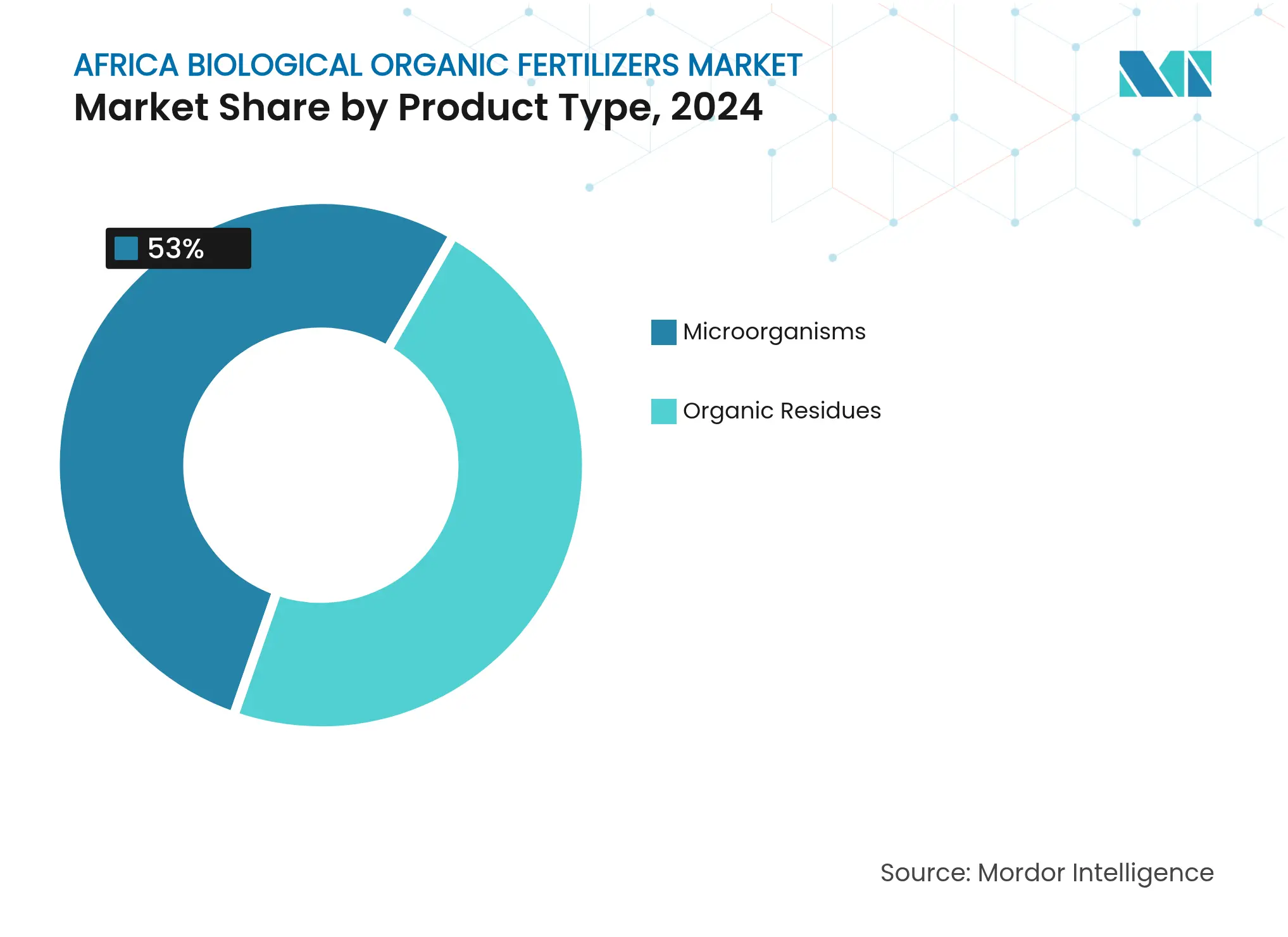

- Por tipo de produto, os resíduos orgânicos captaram 47% da participação do mercado de fertilizantes orgânicos biológicos da África em 2024, e os microrganismos têm previsão de crescer a uma CAGR de 15,6% até 2030.

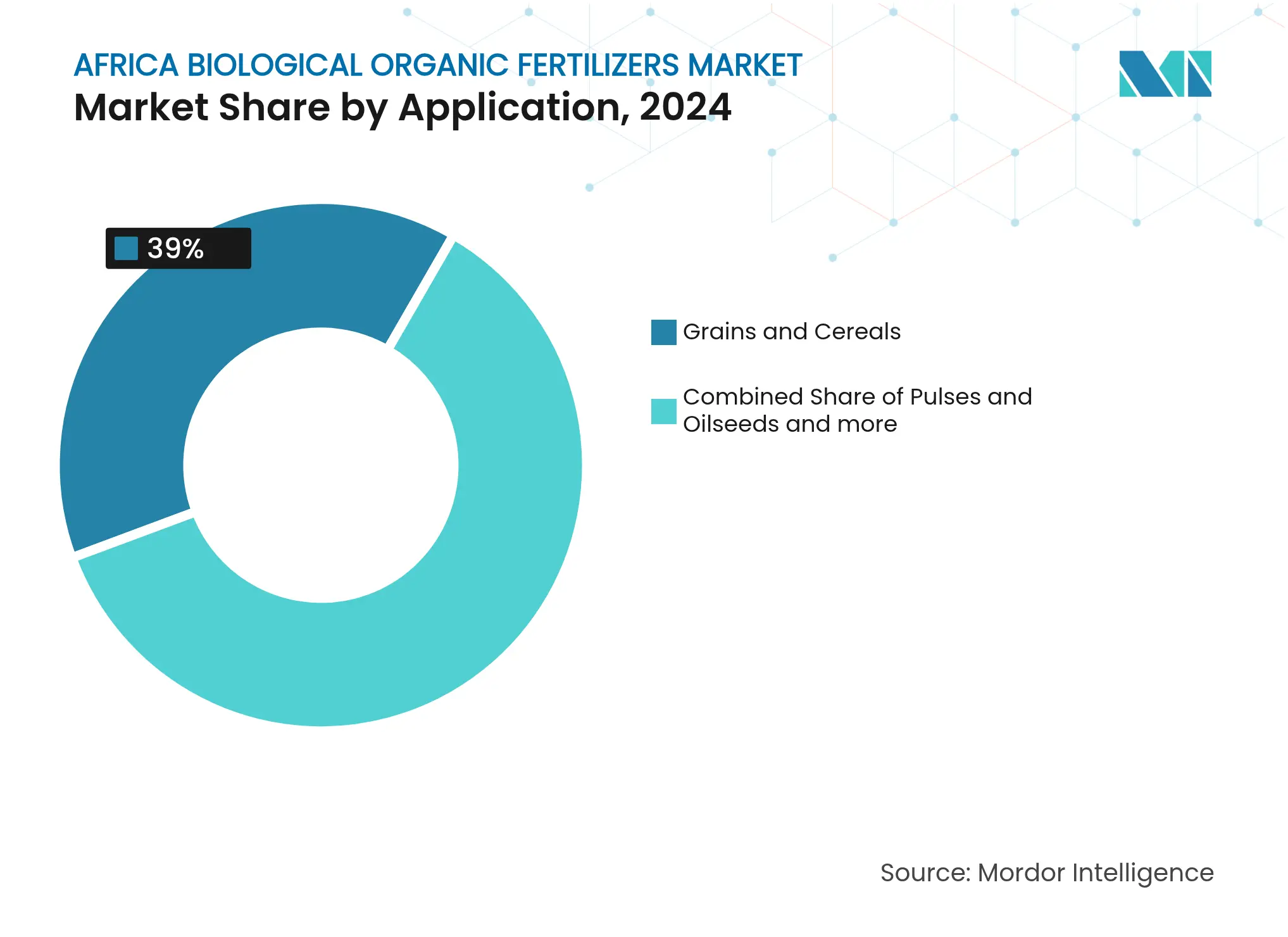

- Por aplicação, frutas e hortaliças comandaram 39% do tamanho do mercado de fertilizantes orgânicos biológicos da África em 2024, e as culturas comerciais avançam a uma CAGR de 13,2% até 2030.

- Por geografia, a África do Sul lidera com 27,0% de participação de mercado em 2024, enquanto a Etiópia tem projeção de expansão a uma CAGR de 14,3% até 2030.

Tendências e Perspectivas do Mercado de Fertilizantes Orgânicos Biológicos da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Terras Agrícolas Orgânicas | +2.8% | África Oriental e África Ocidental como núcleo, transbordamento para a África Austral | Médio prazo (2 a 4 anos) |

| Crescente Demanda por Insumos de Agricultura Regenerativa | +2.1% | Quênia, Gana e África do Sul lideram, adoção pan-continental | Longo prazo (≥ 4 anos) |

| Subsídios Governamentais para Bioinsumos | +1.9% | África Ocidental e África Oriental, programas-piloto no Norte da África | Curto prazo (≤ 2 anos) |

| Ampliação de Programas de Fertilizantes Vinculados a Créditos de Carbono | +1.6% | África Oriental como núcleo, expansão para a África Ocidental e África Austral | Médio prazo (2 a 4 anos) |

| Surgimento de Startups de Conversão de Resíduos em Fertilizantes Habilitadas por Tecnologia | +1.4% | Centros urbanos da Nigéria, do Quênia e da África do Sul | Médio prazo (2 a 4 anos) |

| Financiamento Climático Inteligente de IFDs e Investidores de Impacto | +1.2% | Blocos da CEDEAO e da CAO, alcance continental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Terras Agrícolas Orgânicas

A área orgânica certificada está crescendo à medida que os governos se alinham com a agenda de saúde do solo da União Africana. Os programas-piloto de carbono do solo do Quênia proporcionaram ganhos de rendimento de 15 a 20% e emitiram créditos verificados que pagaram aos agricultores USD 350.000 [1]Fonte: Grupo Banco Mundial, "Advancing Climate-Smart Agriculture Technologies in Africa," worldbank.org. O Banco Africano de Desenvolvimento concedeu EUR 5 milhões (USD 5,4 milhões) ao Instituto Internacional de Agricultura Tropical em 2025 para ampliar demonstrações semelhantes em seis países [2].Fonte: Grupo Banco Africano de Desenvolvimento, "African Development Bank Provides €5 Million Grant to IITA," afdb.org Os Sistemas de Garantia Participativa apoiados pelo arcabouço da IFOAM-Organics International estão reduzindo os custos de certificação; apenas 0,2% das terras agrícolas estão atualmente certificadas, deixando um espaço considerável para conversão [3]Fonte: IFOAM-Organics International, "Africa," ifoam.bio.

Crescente Demanda por Insumos de Agricultura Regenerativa

O Banco Mundial ampliou seu programa de Pesquisa Climática para a África (AICCRA) em USD 40 milhões em 2024 para validar práticas regenerativas em seis estados africanos. Empresas como a Fresh Del Monte, em 2024, inauguraram uma planta de biofertilizantes no Quênia para descarbonizar as cadeias de suprimento de frutas. Pesquisas da Nigéria mostram que inoculantes microbianos reduzem a acidez do solo e melhoram a disponibilidade de nutrientes, reforçando a prontidão do mercado para bioinsumos premium. Essa convergência de tecnologia e sustentabilidade cria segmentos de mercado premium nos quais o desempenho justifica custos de insumos mais elevados em comparação com alternativas convencionais.

Subsídios Governamentais para Bioinsumos

Vários governos estão redirecionando os incentivos de fertilizantes. Em 2024, o Mecanismo de Financiamento de Fertilizantes do Banco Africano de Desenvolvimento lançou um programa de USD 2 milhões em Moçambique que canaliza garantias para produtos orgânicos. A Nigéria destinou USD 540 milhões para polos agroindustriais que incluem capacidade local de biofertilizantes. O êxito das implementações depende de serviços de extensão que protejam a qualidade e previnam insumos falsificados. No entanto, a eficácia dos subsídios depende de serviços de extensão complementares e de mecanismos de controle de qualidade que evitem que produtos falsificados minem a confiança dos agricultores na alternativa orgânica.

Ampliação de Programas de Fertilizantes Vinculados a Créditos de Carbono

O financiamento de carbono adiciona novas fontes de receita. O projeto de carbono do solo do Quênia emitiu 24.788 créditos no âmbito da Verra e criou um modelo para a agregação de pequenos agricultores. O programa do Banco Mundial de USD 2,3 bilhões para a África Oriental e Austral, aprovado em 2022, incorpora mecanismos de pagamento por desempenho que recompensam soluções nutricionais com sequestro comprovado. A complexidade metodológica permanece uma barreira, gerando apelos por protocolos simplificados. No entanto, a complexidade metodológica e os custos de transação atualmente limitam o acesso aos créditos de carbono às operações de maior escala, exigindo protocolos simplificados e mecanismos de agregação para alcançar efetivamente os pequenos agricultores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de Fertilizantes Sintéticos Subsidiados | -2.4% | África Ocidental e África Oriental | Curto prazo (≤ 2 anos) |

| Cadeias de Suprimento Fragmentadas de Pequenos Agricultores | -1.8% | África Central mais aguda, continental | Médio prazo (2 a 4 anos) |

| Lacunas de Garantia de Qualidade e Produtos Falsificados | -1.2% | Mercados urbanos da Nigéria, do Quênia e de Gana | Curto prazo (≤ 2 anos) |

| Cadeia de Frio Limitada para Biofertilizantes Líquidos | -0.9% | Zonas tropicais e áreas remotas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Fertilizantes Sintéticos Subsidiados

Os subsídios a fertilizantes sintéticos criam vantagens artificiais de preço que minam as alternativas orgânicas, com os governos africanos gastando bilhões anualmente em programas de insumos químicos que distorcem os sinais de mercado e perpetuam ciclos de degradação do solo. Os controles de preços governamentais mantêm os fertilizantes químicos artificialmente baratos, mesmo à medida que pesquisas relacionam o uso excessivo ao declínio da saúde do solo. A reformulação dos programas em direção a métricas baseadas em resultados está ganhando força, mas interesses arraigados retardam as mudanças nas políticas. A economia política dos subsídios agrícolas reflete a captura por elites e pressões de doadores externos, em vez das necessidades dos pequenos agricultores, criando resistência institucional à promoção de fertilizantes orgânicos, apesar dos comprovados benefícios para a saúde do solo.

Cadeias de Suprimento Fragmentadas de Pequenos Agricultores

A agricultura de pequena escala domina os sistemas agrícolas africanos, com tamanho médio de lotes abaixo de 2 hectares, criando desafios de distribuição que aumentam os custos dos fertilizantes orgânicos e limitam a penetração no mercado nas comunidades rurais. O tamanho médio das propriedades abaixo de dois hectares eleva os custos de distribuição na última milha. Mercados digitais e agregação cooperativa estão emergindo, mas a logística rural deficiente infla os preços em relação aos sintéticos. A fragmentação cria desafios de controle de qualidade nos quais produtos falsificados minam a confiança dos agricultores, exigindo arcabouços regulatórios e sistemas de certificação que possam operar eficazmente em contextos linguísticos e culturais diversos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Microrganismos Impulsionam a Inovação Apesar do Domínio dos Resíduos

Os resíduos orgânicos retiveram 47% da participação do mercado de fertilizantes orgânicos biológicos da África em 2024, refletindo a abundância de resíduos de culturas e pecuária. Os microrganismos têm previsão de registrar uma CAGR de 15,6%, a mais rápida dentro do mercado de fertilizantes orgânicos biológicos da África, à medida que os produtores adotam bactérias fixadoras de nitrogênio e fungos solubilizadores de fosfato para nutrição de precisão. Os resíduos de culturas permanecerão líderes em volume, mas os programas baseados apenas em resíduos enfrentam restrições de densidade de nutrientes que as misturas microbianas compensam. As empresas estão integrando inoculantes à base de esporos em substratos compostados, produzindo grânulos uniformes que se encaixam nos distribuidores existentes. A clareza regulatória sobre o registro microbiano desbloqueará ainda mais o crescimento à medida que os fabricantes nacionais ampliam a capacidade de fermentação no Quênia e em Gana.

Um aumento nos ensaios de campo no âmbito de programas apoiados pelo Fundo Internacional de Desenvolvimento Agrícola (FIDA) mostra aumentos de rendimento de 18% no milho quando o composto de resíduos é enriquecido com rizóbios. Os produtores estão adicionando fungos micorrízicos para melhorar a absorção de fósforo em solos degradados prevalentes no Sahel. A atenção dos investidores está se deslocando para consórcios microbianos que toleram altas temperaturas, o que elimina as barreiras de cadeia de frio e reduz os custos logísticos em até 25%.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Culturas Comerciais Aceleram a Transição para a Sustentabilidade

Frutas e hortaliças detiveram 39% da demanda em 2024, beneficiando-se dos prêmios de exportação vinculados à certificação orgânica. O tamanho do mercado de fertilizantes orgânicos biológicos da África para culturas comerciais tem projeção de crescer a uma CAGR de 13,2%, superando os produtos básicos, à medida que os exportadores de café, chá e cacau respondem aos mandatos de livre de desmatamento e de neutralidade de carbono. As cooperativas de cacau de Gana que utilizam biofertilizantes sob as garantias do Banco Africano de Desenvolvimento relataram um aumento de dez vezes no fornecimento de fertilizantes.

Os grãos e cereais permanecem fundamentais para a segurança alimentar, mas a adoção é lenta devido às margens de lucro reduzidas. Os governos estão conduzindo programas-piloto de subsídios combinados que cobrem parte do diferencial de custo entre bioinsumos e insumos químicos, o que poderia dobrar a penetração orgânica em culturas básicas até 2030. As leguminosas e oleaginosas estão ganhando atenção por seu papel na fixação de nitrogênio, reduzindo a demanda por sintéticos e ampliando a presença do mercado de fertilizantes orgânicos biológicos da África. Culturas especiais como moringa e ervas medicinais oferecem nichos de alto valor nos quais os prêmios de certificação justificam mudanças rápidas.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A África do Sul lidera com 27,0% de participação de mercado em 2024 e demonstra uma CAGR de 13,9% até 2030, aproveitando cadeias de valor agrícolas estabelecidas e capacidades de fabricação avançadas por meio de empresas como a African Black Soldier Fly, que converte resíduos orgânicos em insumos agrícolas de alto valor enquanto aborda os desafios de gestão de resíduos urbanos. A Estratégia Nacional de Compostagem de Resíduos Orgânicos do país fornece arcabouços regulatórios que apoiam a produção de fertilizantes orgânicos em escala comercial, enquanto a expertise do setor de mineração possibilita soluções integradas de nutrientes. Pesquisas demonstram que o biocarvão representa uma alternativa viável aos fertilizantes sintéticos para pequenos agricultores, com instituições sul-africanas liderando a pesquisa continental sobre restauração da saúde do solo. Em maio de 2025, a garantia do Banco Africano de Desenvolvimento para as operações da Zambeef estende a expertise agrícola sul-africana por toda a África Austral, criando cadeias de valor regionais que apoiam mais de 86.000 agricultores por meio de programas integrados de fertilizantes orgânicos. No entanto, a infraestrutura de fertilizantes sintéticos relativamente desenvolvida do país cria pressões competitivas que exigem que as alternativas orgânicas demonstrem vantagens claras de desempenho e competitividade de custos.

A Etiópia emerge como o mercado de crescimento mais rápido, expandindo a uma CAGR de 14,3% até 2030, impulsionada pela expansão do projeto AICCRA (Pesquisa Climática para a África) do Banco Mundial em 2024 e pelo Programa de Paisagem Florestal da Oromia, que combina agricultura sustentável com gestão florestal em múltiplas regiões. O país se beneficia de USD 40 milhões em subsídios adicionais da Associação Internacional de Desenvolvimento (AID) para tecnologias de agricultura climática inteligente, estabelecendo locais de demonstração que validam a eficácia dos fertilizantes orgânicos para pequenos agricultores [4]Fonte: Grupo Banco Mundial, "Oromia Forested Landscape Program: Protecting Forests and Improving Livelihoods," worldbank.org. Pesquisas na Zona Sul de Gondar identificam determinantes-chave da adoção de fertilizantes orgânicos, incluindo níveis de escolaridade, acesso a serviços de extensão e status de fertilidade das terras agrícolas, fornecendo perspectivas para estratégias de desenvolvimento de mercado direcionadas.

O Egito representa uma participação de mercado significativa em 2024, posicionando-se como uma oportunidade estratégica de mercado por meio de setores de exportação agrícola estabelecidos e iniciativas governamentais que apoiam práticas agrícolas sustentáveis. A posição do país no Norte da África fornece acesso aos mercados de exportação mediterrâneos que exigem cada vez mais certificações de sustentabilidade, criando oportunidades de precificação premium para produtos orgânicos.

Panorama Competitivo

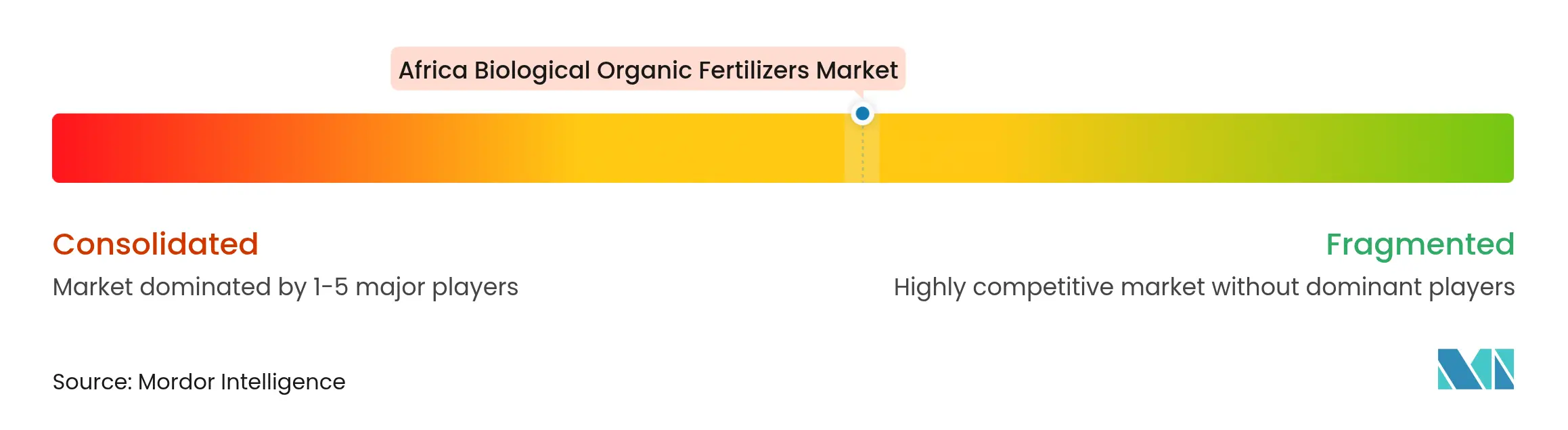

O mercado de fertilizantes orgânicos biológicos da África apresenta uma razão de concentração moderada, com participantes como FOMI (Organo-Mineral Fertilizers Industries), Safi Organics Limited, Micro Biological Fertilizer International, Bioceres Crop Solutions e T. Stanes and Company Limited. Os temas estratégicos incluem integração vertical, matérias-primas de economia circular e habilitação de créditos de carbono. Os temas estratégicos incluem integração vertical, matérias-primas de economia circular e habilitação de créditos de carbono. As parcerias com IFDs fornecem financiamento concessionário, reduzindo os custos médios ponderados de capital e acelerando a construção de plantas. Os especialistas regionais aproveitam os fluxos de biomassa localizados e os distribuem por meio de redes de agrodistribuidores que compreendem as preferências dos pequenos agricultores. A garantia de qualidade alinhada às normas ISO/TC 134 está se tornando um diferenciador, à medida que as importações de baixa qualidade corroem a confiança e atraem regulamentações mais rígidas.

O licenciamento de tecnologia é outra via: os pioneiros microbianos estão concedendo licenças de cepas a cooperativas ricas em resíduos que carecem de capacidade de fermentação. A vantagem competitiva depende cada vez mais de análises de dados, com empresas que oferecem serviços de agronomia digital que monitoram a saúde do solo e verificam os resultados de carbono, fortalecendo a retenção de clientes e a precificação premium.

As oportunidades de fusão estão aumentando à medida que os grandes players mundiais de nutrientes exploram a África em busca de ativos de crescimento verde. O licenciamento de tecnologia é outra via: os pioneiros microbianos estão concedendo licenças de cepas a cooperativas ricas em resíduos que carecem de capacidade de fermentação. A vantagem competitiva depende cada vez mais de análises de dados, com empresas que oferecem serviços de agronomia digital que monitoram a saúde do solo e verificam os resultados de carbono, fortalecendo a retenção de clientes e a precificação premium.

Líderes do Setor de Fertilizantes Orgânicos Biológicos da África

FOMI (Organo-Mineral Fertilizers Industries)

Safi Organics Limited

Micro Biological Fertilizer International

Bioceres Crop Solutions

T. Stanes and Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Quênia sediou a fundação da Associação Pan-Africana do Setor de Fertilizantes, após endosso unânime das partes interessadas do setor de fertilizantes da África. A associação tem como objetivo aprimorar a produção, as capacidades comerciais e a utilização de fertilizantes na África para melhorar a produtividade agrícola e apoiar os agricultores em todo o continente.

- Outubro de 2024: A OFA lançou um fertilizante orgânico líquido produzido em Gana, elogiado por suas vantagens sociais e ambientais. O uso deste fertilizante tem sido associado ao fortalecimento da resiliência das culturas contra a seca, um benefício durante períodos prolongados de estiagem, promovendo assim a segurança alimentar e a sustentabilidade.

- Maio de 2024: A Fresh Del Monte Produce Inc., em colaboração com a Vellsam Materias Bioactivas, estabeleceu uma planta de biofertilizantes no Quênia. Esta instalação concentra-se na conversão de resíduos de abacaxi em biofertilizantes, representando uma iniciativa crucial para promover a redução de resíduos e práticas agrícolas sustentáveis na região.

Escopo do Relatório do Mercado de Fertilizantes Orgânicos Biológicos da África

Os fertilizantes orgânicos biológicos são derivados de muitos resíduos de origem animal e vegetal e minérios minerais, e também são desenvolvidos a partir de microrganismos benéficos. O mercado africano de fertilizantes orgânicos é segmentado por Tipo de Produto (Microrganismos e Resíduos Orgânicos), Aplicação (Grãos e Cereais, Leguminosas e Oleaginosas, Frutas e Hortaliças, Culturas Comerciais e Outros Tipos de Culturas) e Geografia (África do Sul, Etiópia, Egito e o Restante da África). O relatório oferece tamanho de mercado e previsão em termos de valor (USD) para os segmentos mencionados acima.

| Microrganismos |

| Resíduos Orgânicos |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Frutas e Hortaliças |

| Culturas Comerciais (Chá, Café, Algodão, Cana-de-Açúcar) |

| Outros Tipos de Culturas |

| África do Sul |

| Etiópia |

| Egito |

| Restante da África |

| Tipo de Produto | Microrganismos |

| Resíduos Orgânicos | |

| Aplicação | Grãos e Cereais |

| Leguminosas e Oleaginosas | |

| Frutas e Hortaliças | |

| Culturas Comerciais (Chá, Café, Algodão, Cana-de-Açúcar) | |

| Outros Tipos de Culturas | |

| Geografia | África do Sul |

| Etiópia | |

| Egito | |

| Restante da África |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fertilizantes orgânicos biológicos da África em 2025?

O mercado é avaliado em USD 560 milhões em 2025 e tem projeção de atingir USD 990 milhões até 2030.

Qual região africana está crescendo mais rapidamente na adoção de fertilizantes biológicos orgânicos?

A África Ocidental tem previsão de registrar uma CAGR de 13,9% até 2030, a mais alta entre todas as regiões.

Qual é a participação dos microrganismos nos fertilizantes orgânicos biológicos da África?

Os microrganismos representam a participação de crescimento mais rápido, expandindo a uma CAGR de 15,6%, embora os resíduos permaneçam líderes em volume com 47% em 2024.

Por que os créditos de carbono são importantes para os projetos de biofertilizantes africanos?

Os créditos de carbono do solo verificados criam fluxos de receita complementares que compensam os custos de produção mais elevados e melhoram a rentabilidade dos agricultores.

Quais desafios limitam a penetração de biofertilizantes na África?

Os fertilizantes químicos subsidiados, as cadeias de suprimento fragmentadas de pequenos agricultores e os arcabouços inadequados de garantia de qualidade são os principais obstáculos.

Quais empresas dominam o panorama competitivo?

OCP Group, Fresh Del Monte, Chonex, African Black Soldier Fly e EnviroKure detêm conjuntamente a maior parte da receita do mercado.

Página atualizada pela última vez em: