Tamanho e Participação do Mercado Europeu de Fertilizantes Orgânicos Biológicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

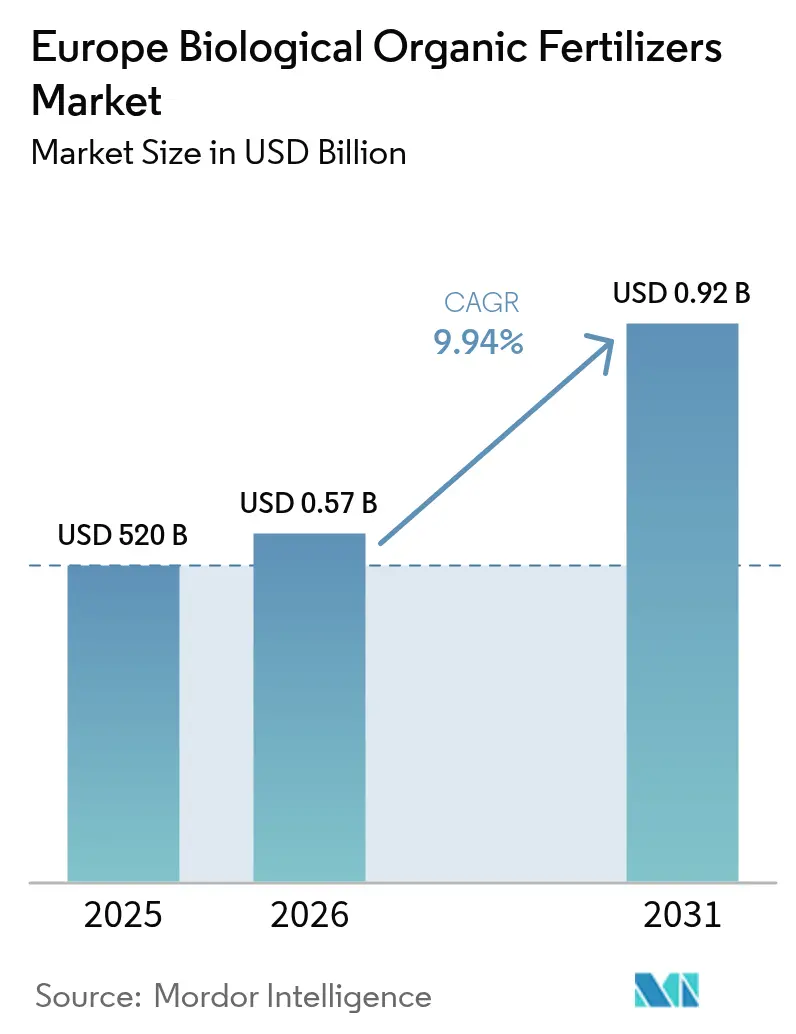

| Tamanho do mercado no ano base (2025) | 520 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.94% CAGR |

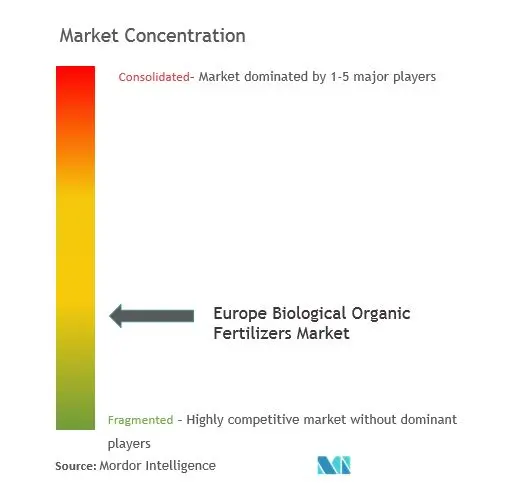

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Fertilizantes Orgânicos Biológicos por Mordor Intelligence

O tamanho do mercado europeu de fertilizantes orgânicos biológicos em 2026 é estimado em USD 571,69 milhões, crescendo a partir do valor de 2025 de USD 520 milhões, com projeções para 2031 mostrando USD 917,6 milhões, crescendo a um CAGR de 9,94% no período 2026-2031. Mandatos políticos que convertem terras agrícolas em sistemas orgânicos certificados, limites rígidos de perda de nitratos e a rápida expansão das cadeias de fornecimento de digestato de biogás estão impulsionando a demanda, enquanto a fertirrigação de precisão e a inovação com fertilizantes de fezes de insetos estão remodelando os portfólios de produtos. A dinâmica competitiva favorece fornecedores que combinam cepas proprietárias, logística de cadeia de frio e assessoria agronômica, embora a inflação nos custos de transporte e a variabilidade do teor de nutrientes continuem a pressionar as margens. Os governos ampliam os subsídios dos eco-regimes para reduzir os riscos de adoção por parte dos produtores de cereais e oleaginosas, e as plataformas digitais incorporam recomendações biológicas nos planos de cultivo. Em conjunto, essas forças posicionam o mercado europeu de fertilizantes orgânicos biológicos para uma expansão sustentada de dois dígitos, mesmo com a flutuação dos preços de nutrientes convencionais.

Principais Conclusões do Relatório

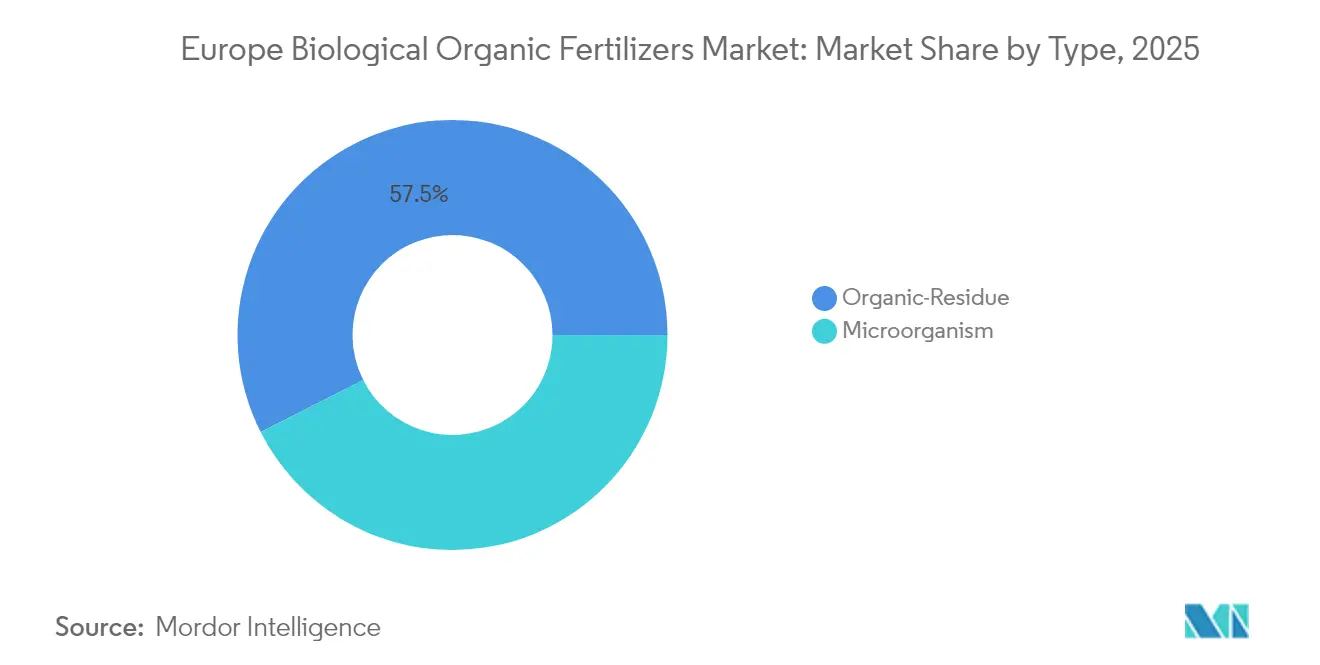

- Por tipo, os produtos à base de resíduos orgânicos capturam 57,45% da participação do mercado europeu de fertilizantes orgânicos biológicos em 2025, enquanto os insumos à base de microrganismos avançam a um CAGR de 12,55% até 2031.

- Por forma, as formulações secas detinham 63,20% do tamanho do mercado europeu de fertilizantes orgânicos biológicos em 2025, enquanto os líquidos estão se expandindo a um CAGR de 14,61% até 2031.

- Por cultura, os cereais e grãos representaram 41,30% da participação do mercado europeu de fertilizantes orgânicos biológicos em 2025, e as culturas comerciais estão crescendo mais rapidamente, a um CAGR de 11,86%.

- Por método de aplicação, a distribuição no solo dominou com 54,20% da receita do mercado europeu de fertilizantes orgânicos biológicos em 2025; a fertirrigação tem previsão de registrar um CAGR de 15,78% até 2031.

- Por geografia, a Alemanha liderou a receita regional com 20,65% da participação do mercado europeu de fertilizantes orgânicos biológicos em 2025, e a Espanha tem projeção de entregar o maior CAGR nacional, de 13,28%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Fertilizantes Orgânicos Biológicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativa Da Fazenda ao Garfo da União Europeia e Promoção do Uso de Terras Orgânicas | +2.30% | Pan-Europa, mais forte na Alemanha, França, Itália e Espanha | Médio prazo (2-4 anos) |

| Limites Mais Rígidos da União Europeia para Perda de Nutrientes em Fertilizantes Sintéticos | +1.80% | Alemanha, Países Baixos e Dinamarca | Curto prazo (≤ 2 anos) |

| Rápida Expansão das Cadeias de Fornecimento de Digestato Anaeróbico | +1.50% | Alemanha, França e Itália | Médio prazo (2-4 anos) |

| Expansão Comercial de Plantas de Fertilizantes de Fezes de Insetos | +1.90% | Espanha, Itália e Países Baixos | Curto prazo (≤ 2 anos) |

| Pagamentos de Agricultura de Carbono por Eco-regime da Política Agrícola Comum (PAC) | +1.40% | França, Espanha e Polônia | Médio prazo (2-4 anos) |

| Fertirrigação de Precisão Impulsionando a Demanda por Biofertilizantes Líquidos | +1.20% | Países Baixos, França e Bélgica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativa Da Fazenda ao Garfo da União Europeia e Promoção do Uso de Terras Orgânicas

O Pacto Ecológico estipula que um quarto das terras agrícolas da União Europeia deve ser orgânico até 2030, triplicando a área certificada de 2024 e elevando estruturalmente a demanda por fertilizantes biológicos [1]Fonte: Comissão Europeia, "Política Agrícola Comum em Resumo," ec.europa.eu. Os orçamentos nacionais apoiam a expansão: a Alemanha destinou EUR 30 milhões (USD 32 milhões) para subsídios de compostagem em propriedades rurais, e a França registrou um aumento de 14% em hectares certificados em 2024. Os insumos à base de resíduos orgânicos são os mais beneficiados, pois valorizam os resíduos agrícolas, mas aprovações de produtos mais rápidas ao abrigo do Regulamento 2019/848 também aceleram o lançamento de cepas microbianas. Os marcos de rastreabilidade reforçam a conformidade, embora a aplicação desigual na Europa Oriental possa atrasar a adoção uniforme.

Limites Mais Rígidos da União Europeia para Perda de Nutrientes em Fertilizantes Sintéticos

As regras revisadas sobre nitratos reduzem o nitrogênio permitido para 170 kg por hectare em zonas vulneráveis, obrigando os produtores a substituir a ureia por digestato de liberação lenta e solubilizadores microbianos de fósforo [2]Fonte: Agência Europeia do Ambiente, "Agricultura e Ambiente," eea.europa.eu. A portaria alemã acrescenta penalidades de balanço, impulsionando as vendas de digestato líquido em 22% em 2024. As reduções de fósforo nos Países Baixos estão direcionando a horticultura para misturas de Bacillus e Trichoderma. O risco de conformidade está aumentando em áreas com alta densidade pecuária, conferindo alavancagem na cadeia de fornecimento às cooperativas de biogás e aos especialistas em inoculantes.

Rápida Expansão das Cadeias de Fornecimento de Digestato Anaeróbico

A produção de 18 bilhões de m³ de biometano na Europa co-produziu mais de 120 milhões de toneladas métricas de digestato em 2024, transformando um problema de descarte em um reservatório de matéria-prima para fertilizantes. As 9.500 plantas da Alemanha garantem acordos de compra, a França comprometeu EUR 200 milhões (USD 214 milhões) para modernizar linhas de pellets, e a Itália rastreia a qualidade via blockchain para um prêmio de preço de 15%. O digestato reduz o custo dos produtos para fabricantes à base de resíduos, embora a logística fora dos clusters de biogás ainda pese nas margens.

Fertirrigação de Precisão Impulsionando a Demanda por Biofertilizantes Líquidos

Sistemas de gotejamento em 6,2 milhões de hectares permitem que os produtores injetem microrganismos em tempo real, reduzindo a mão de obra em 30% e melhorando a eficiência no uso de nutrientes em até 25%. A Espanha modernizou 40% das estufas de Almería em 2024, e a fertirrigação em pomares italianos reduziu o uso de fósforo em 18%. Ensaios de Wageningen constataram que o teor de Brix em morangos aumentou 8% com a aplicação líquida de Bacillus. Fornecedores com cadeia de frio e misturas estabilizadas obtêm vantagem de pioneirismo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Transporte para Insumos Orgânicos Volumosos | -1.10% | Pan-Europa, agudo na Península Ibérica e na Europa Oriental | Curto prazo (≤ 2 anos) |

| Variabilidade de Nutrientes e Ausência de Padrão de Qualidade em Toda a União Europeia | -0.90% | Todos os estados-membros | Médio prazo (2-4 anos) |

| Vida Útil Limitada dos Inoculantes Microbianos | -0.70% | Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Limites de Extração de Turfa Restringem Matérias-Primas Certificadas | -0.60% | Irlanda, Países Bálticos e Finlândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Transporte para Insumos Orgânicos Volumosos

A baixa densidade de nutrientes significa que transportar composto ou digestato por 200 km pode custar EUR 25 (USD 27) por tonelada métrica, superando em muito os custos de frete da ureia e desincentivando a adoção em cinturões de grãos remotos. O diesel subiu 18% em relação ao ano anterior em 2024, agravando a inflação do frete. A peletização reduz o volume, mas as linhas custam entre EUR 0,5 e 2 milhões (USD 0,54 a 2,1 milhões), acessíveis principalmente a grandes cooperativas, ampliando a lacuna entre regiões centrais e periféricas.

Variabilidade de Nutrientes e Ausência de Padrão de Qualidade em Toda a União Europeia

As variações de nitrogênio entre lotes superam 15% em 22% dos compostos testados, dificultando o planejamento de fertilidade de precisão. O Regulamento 2019/1009 controla contaminantes, mas não estabelece tolerâncias de nutrientes, de modo que as formulações variam de 3-2-2 a 6-4-3. O selo voluntário da Itália cobre 40% da produção, mas carece de reconhecimento transfronteiriço. Até que as normas do Comitê Europeu de Normalização (CEN) cheguem após 2027, os produtores de culturas aráveis avessos ao risco aplicarão quantidades insuficientes ou continuarão com os sintéticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Produtos à Base de Microrganismos Reduzem a Diferença

Os fertilizantes à base de resíduos orgânicos representaram 57,45% da participação de mercado na receita de 2025, impulsionados pelos canais estabelecidos de composto, esterco e digestato que ajudam a manter baixos custos por hectare nas rotações de cereais e grãos. Os produtos à base de microrganismos devem superar esse desempenho, com um CAGR de 12,55%, à medida que os varejistas penalizam os resíduos sintéticos e o Regulamento 2019/1009 reduz pela metade os prazos de aprovação. Dados de campo da Dinamarca mostraram que cepas de Bacillus tolerantes ao frio elevaram a produtividade do trigo em 8%.

Os insumos à base de resíduos enfrentam desafios relacionados ao transporte e à uniformidade de nutrientes, enquanto os produtos microbianos enfrentam problemas de vida útil e confiança dos agricultores. Iniciativas de agrupamento, como o acordo de 2024 entre Symborg, Inc. e Fertiberia, S.A. (Sociedad Anónima), visam integrar inoculantes ao uso convencional, aproveitando os canais de distribuição tradicionais. As fezes de insetos borram a fronteira, trazendo riqueza microbiana e matéria orgânica em uma única Unidade de Manutenção de Estoque (SKU) e criando nichos em vegetais de estufa e plantas ornamentais, indicando que o mercado europeu de fertilizantes orgânicos biológicos evoluirá em direção a soluções híbridas.

Por Forma: Expansão dos Líquidos Impulsionada pela Fertirrigação

Os produtos secos mantiveram uma participação de 63,20% em 2025, refletindo décadas de maquinário de distribuição em 180 milhões de hectares de terras aráveis. Os líquidos, no entanto, estão crescendo mais rapidamente, com um CAGR de 14,61%. As modernizações de fertirrigação na Espanha e na Itália reduziram a lixiviação de nitrogênio em 23% nos ensaios da Universidade de Almería. O tamanho do mercado europeu de fertilizantes orgânicos biológicos para líquidos deverá atingir um valor de mercado significativo até 2031. A Koppert Biological Systems BV registrou um salto de 35% nas vendas em 2024 com Trichoderma líquido para tomates de estufa.

Os formatos secos continuam sendo essenciais onde o armazenamento e a escala de distribuição são importantes. O esterco peletizado agora cobre 18% do segmento seco após recentes adições de capacidade na Alemanha e na França. Os produtores combinam cada vez mais uma base seca com aplicações líquidas complementares, particularmente na horticultura de alto valor. Os fornecedores que dominam ambas as linhas captarão curvas de demanda diferenciadas em todo o mercado europeu de fertilizantes orgânicos biológicos.

Por Tipo de Cultura: Culturas Comerciais Aceleram

Os cereais e grãos absorveram 41,30% do volume de 2025, sustentados pelos cinturões de trigo e cevada da França e da Alemanha, que obtêm prêmios de EUR 40-60 (USD 43-64) por tonelada métrica para grãos orgânicos. As culturas comerciais, incluindo algodão, linho e cânhamo, estão previstas para um CAGR de 11,86%, à medida que os compradores do setor têxtil auditam as pegadas de nitrogênio. O algodão da Andaluzia já aplica fertilizantes orgânicos em 22% de sua área. Frutas e vegetais comandam uma participação de 33,40%, pois as auditorias de rastreabilidade dos varejistas impulsionam gastos intensivos.

Oleaginosas e leguminosas representam 9,25%, à medida que os produtores de colza e girassol testam solubilizadores de fósforo. Gramados e plantas ornamentais respondem pela participação restante. Os municípios holandeses tornaram obrigatórios substratos sem turfa em 70% dos contratos públicos em 2024, impulsionando a demanda por composto. Os pagamentos dos eco-regimes da Política Agrícola Comum (PAC) reduzem as lacunas de custo nos cereais, sinalizando uma conversão incremental, mas deixando os produtos de alto valor como a ponta de lança do crescimento do mercado europeu de fertilizantes orgânicos biológicos.

Por Método de Aplicação: Fertirrigação Ganha Impulso

A distribuição no solo retém 54,20% da receita, aproveitando distribuidores montados em tratores que cobrem até 80 hectares por dia. A fertirrigação registrou o maior crescimento e tem projeção de crescer com um CAGR de 15,78% até 2031, apoiada pelos 1,2 milhão de hectares irrigados da Espanha e pelos pomares com microaspersores da Itália. Os ensaios do IRTA mostraram que a eficiência no uso de nitrogênio na alface aumentou 19% com Azospirillum líquido via linhas de gotejamento. A pulverização foliar captura 5-8% dos gastos, sendo vital para vinhedos sob estresse hídrico, mas limitada pelas janelas climáticas.

As operações de estufa nos Países Baixos reciclam soluções de fertirrigação, integrando biofertilizantes para estabilizar consórcios microbianos. A distribuição permanece econômica para grãos extensivos; os híbridos que combinam bases de resíduos distribuídos com fertirrigação na estação refletem as melhores práticas em todo o mercado europeu de fertilizantes orgânicos biológicos.

Análise Geográfica

A Alemanha liderou a receita de 2025 com 20,65% da participação do mercado europeu de fertilizantes orgânicos biológicos em 2025, devido às 9.500 plantas de biogás que fornecem digestato cobrindo 40% da demanda nacional. A Baviera e a Renânia do Norte-Vestfália continuam sendo os principais polos. Os subsídios dos eco-regimes da Política Agrícola Comum (PAC) e uma base de 11,2% de área orgânica sustentam a expansão. A França segue, implantando EUR 200 milhões (USD 214 milhões) em modernizações de biogás e registrando 14% de crescimento na área orgânica, especialmente na viticultura. Os 2,2 milhões de hectares certificados da Itália geram demanda consistente por composto e fezes de insetos na fruticultura da Emília-Romanha e nos vegetais da Sicília.

A Espanha tem projeção de entregar o maior CAGR nacional, de 13,28%, até 2031. O cinturão de estufas de Almería, na Espanha, modernizou 40% das linhas de fertirrigação para biofertilizantes líquidos, impulsionando um aumento de 19% nas vendas em 2024. O Reino Unido espelha os objetivos do Pacto Ecológico da União Europeia por meio de seu Esquema de Gestão de Terras Ambientais. Os cereais de East Anglia recorrem a importações de digestato de resíduos alimentares, sustentando ganhos de 8% na área orgânica. A Rússia permanece incipiente, limitada por lacunas de certificação e uma preferência por fertilizantes minerais, embora fazendas piloto em Krasnodar e Voronezh estejam experimentando com composto.

Polônia, Países Baixos, Bélgica, Países Bálticos e outros detêm coletivamente uma participação significativa. As estufas holandesas e as fazendas de insetos belgas impulsionam a liderança tecnológica, enquanto os pagamentos da Política Agrícola Comum (PAC) da Polônia cobrem 70% dos custos de conversão. A adoção na Europa Oriental depende da expansão da cadeia de frio e da velocidade de desembolso dos subsídios, mas, no geral, as modernizações de fertirrigação no Sul da Europa e a abundância de digestato no Norte da Europa manterão o mercado europeu de fertilizantes orgânicos biológicos em uma trajetória de crescimento robusta.

Cenário Competitivo

As cinco principais empresas, incluindo Hello Nature International Srl, Novonesis Group, Fertikal N.V., RovensaNext e Koppert Biological Systems BV, detinham uma participação coletiva significativa em 2024, sinalizando fragmentação moderada. A integração vertical é visível, com operadores de biogás como a Verbio monetizando o digestato por meio de plantas de pellets, e os movimentos horizontais incluem a aquisição de composto pela Rovensa em 2024 na Espanha. Os disruptores emergentes Ynsect e Protix ampliam a capacidade de fezes de insetos, desafiando a economia do composto, enquanto a plataforma Xarvio da BASF SE incorpora orientações sobre biofertilizantes em planos digitais de cultivo.

A tecnologia serve como um diferenciador-chave no mercado, com avanços como encapsulamento e liofilização aprimorando a vida útil dos inoculantes. Isso é exemplificado pelo lançamento do produto Bacillus estabilizado do Novonesis Group, voltado para os mercados do Sul. As estratégias de agrupamento, como a colaboração entre Symborg, Inc. e Fertiberia, S.A. (Sociedad Anónima), integram nutrientes biológicos e convencionais em uma única Unidade de Manutenção de Estoque (SKU), simplificando os processos para os agricultores. Os depósitos de patentes aumentaram para 47 em 2024, impulsionados por entidades como Novonesis Group, BASF SE e Universidade de Wageningen, com foco na otimização de cepas e na estabilidade de formulações.

O Regulamento 2019/1009 padroniza os requisitos de entrada, mas não aborda as declarações de teor de nutrientes, permitindo que as marcas se diferenciem por meio de garantia de qualidade. Espera-se que fusões e aquisições ganhem impulso à medida que as empresas agroquímicas diversificam seus portfólios, enquanto as cooperativas regionais capitalizam sua proximidade para proteger os segmentos de cereais no mercado europeu de fertilizantes orgânicos biológicos.

Líderes do Setor Europeu de Fertilizantes Orgânicos Biológicos

Fertikal N.V.

RovensaNext

Koppert Biological Systems BV

Hello Nature International Srl

Novonesis Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Ynsect lançou uma linha de produção de fezes de insetos de 15.000 toneladas métricas em Amiens para apoiar o cultivo de vegetais em estufa. Essa iniciativa tem projeção de contribuir para o crescimento do mercado de fertilizantes orgânicos biológicos na Europa, fornecendo uma opção de fertilizante sustentável e rica em nutrientes.

- Julho de 2024: A Rovensa Next anunciou o lançamento do Wiibio, um biofertilizante regenerador do solo com propriedades bioestimulantes. O Wiibio foi desenvolvido para melhorar o desenvolvimento das plantas, estimulando o ciclo natural de crescimento vegetal e contribuindo para a saúde e vitalidade do solo, oferecendo suporte aos produtores. Essa inovação tem projeção de impactar positivamente o mercado europeu de fertilizantes orgânicos biológicos, atendendo à crescente demanda por soluções sustentáveis e eficazes para a saúde do solo.

- Junho de 2024: Os módulos integrados de biofertilizantes Xarvio da BASF SE foram adotados por 18% das grandes fazendas na Alemanha e na França, contribuindo para o crescimento do mercado europeu de fertilizantes orgânicos biológicos ao promover práticas agrícolas sustentáveis e aumentar a produtividade das culturas.

Escopo do Relatório do Mercado Europeu de Fertilizantes Orgânicos Biológicos

Os fertilizantes orgânicos biológicos são derivados de muitos resíduos de origem animal e vegetal e minérios minerais, e desenvolvidos a partir de microrganismos benéficos, como bactérias e fungos. Estes são fontes renováveis e de baixo custo de nutrientes para as plantas, que complementam os fertilizantes químicos. O mercado europeu de fertilizantes orgânicos biológicos é segmentado por Tipo (Microrganismos e Resíduos Orgânicos), por Forma (Seco e Líquido), por Tipo de Cultura (Cereais e Grãos, Frutas e Vegetais, Oleaginosas e Leguminosas, e Outros), por Método de Aplicação (Distribuição no Solo, Fertirrigação e Pulverização Foliar) e por Geografia (Alemanha, Reino Unido e Outros).

| Microrganismos |

| Resíduos Orgânicos |

| Seco |

| Líquido |

| Cereais e Grãos |

| Frutas e Vegetais |

| Oleaginosas e Leguminosas |

| Culturas Comerciais |

| Gramados e Plantas Ornamentais |

| Distribuição no Solo |

| Fertirrigação |

| Pulverização Foliar |

| Alemanha |

| França |

| Itália |

| Espanha |

| Reino Unido |

| Rússia |

| Restante da Europa |

| Por Tipo | Microrganismos |

| Resíduos Orgânicos | |

| Por Forma | Seco |

| Líquido | |

| Por Tipo de Cultura | Cereais e Grãos |

| Frutas e Vegetais | |

| Oleaginosas e Leguminosas | |

| Culturas Comerciais | |

| Gramados e Plantas Ornamentais | |

| Por Método de Aplicação | Distribuição no Solo |

| Fertirrigação | |

| Pulverização Foliar | |

| Por Geografia | Alemanha |

| França | |

| Itália | |

| Espanha | |

| Reino Unido | |

| Rússia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de fertilizantes orgânicos biológicos em 2026?

Está avaliado em USD 571,69 milhões e tem previsão de atingir USD 917,6 milhões até 2031.

Qual CAGR está projetado para os fertilizantes orgânicos biológicos na Europa até 2031?

O mercado europeu de fertilizantes orgânicos biológicos tem projeção de se expandir a um CAGR de 9,94% no período 2026-2031.

Qual tipo de produto está crescendo mais rapidamente na Europa?

Os biofertilizantes à base de microrganismos estão avançando a um CAGR de 12,55%, reduzindo a diferença em relação aos insumos à base de resíduos.

Por que as formulações líquidas estão ganhando espaço?

A expansão da fertirrigação por gotejamento reduz a mão de obra e as perdas de nutrientes, impulsionando os líquidos a um CAGR de 14,61%.

Qual país lidera em receita regional?

A Alemanha ocupa a posição de liderança com 20,65% de participação de mercado, impulsionada pelo digestato de sua rede de biogás.

Página atualizada pela última vez em: