Tamanho e Participação do Mercado de Ortobiológicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ortobiológicos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Ortobiológicos aumente de USD 6,68 bilhões em 2025 para USD 7,06 bilhões em 2026 e atinja USD 9,52 bilhões até 2031, crescendo a um CAGR de 6,17% ao longo de 2026-2031.

O crescimento de curto prazo reflete a crescente demanda clínica impulsionada pela prevalência de osteoartrite, que continua a se acelerar à medida que as populações globais envelhecem. O impulso comercial é moderado pelo reembolso irregular para terapias com plasma rico em plaquetas (PRP) e células-tronco, deixando muitas intervenções como procedimentos pagos diretamente pelo paciente, apesar de 18 novos dispositivos de preparação de PRP terem obtido aprovação pela via 510(k) da FDA em 2024. A capacidade de fabricação doméstica se expandiu em 2025, à medida que processadores de tecidos relocalizam a produção para compensar as tarifas da Seção 232 sobre aço e alumínio, que adicionaram 25% ao custo de hardware ortopédico importado. Em conjunto, essas forças posicionam o mercado de ortobiológicos para um crescimento estável, em vez de explosivo, durante o período de previsão.

Principais Conclusões do Relatório

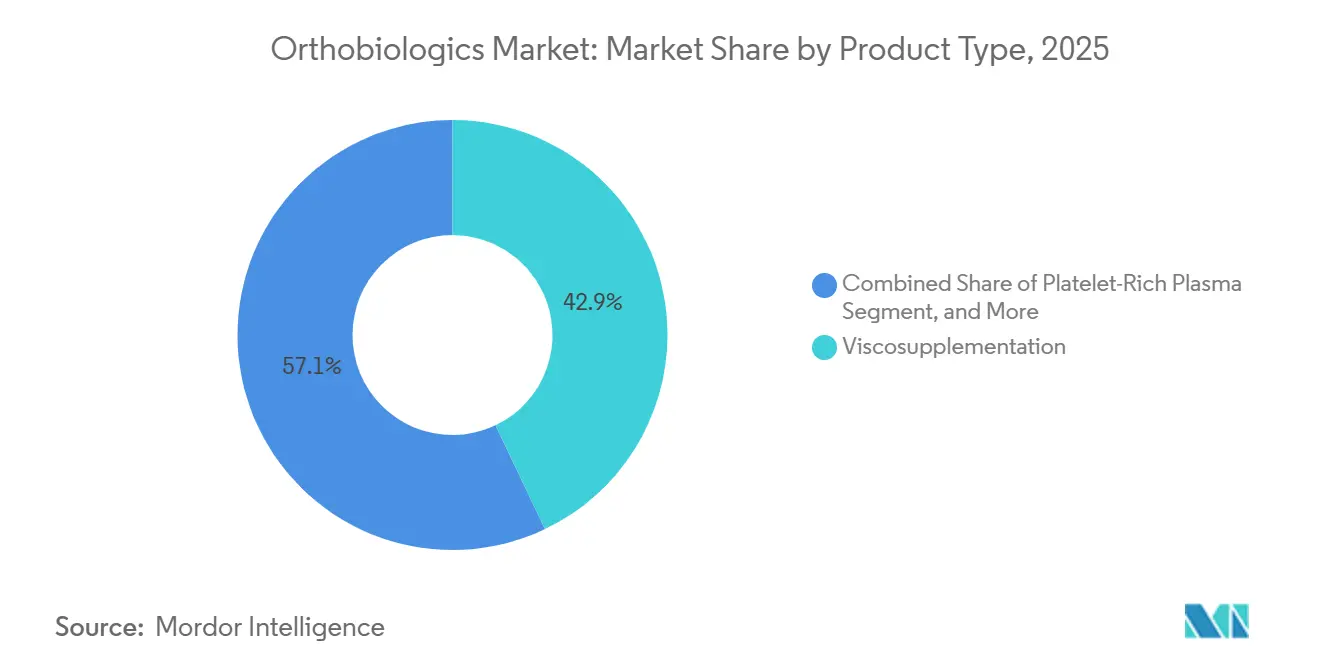

- Por tipo de produto, a viscossuplementação liderou com 42,92% da participação do mercado de ortobiológicos em 2025, enquanto o plasma rico em plaquetas tem previsão de expansão a um CAGR de 7,09% até 2031.

- Por aplicação, a fusão espinhal representou 52,64% da receita de 2025, enquanto a osteoartrite e a degeneração articular avançam a um CAGR de 9,63% até 2031.

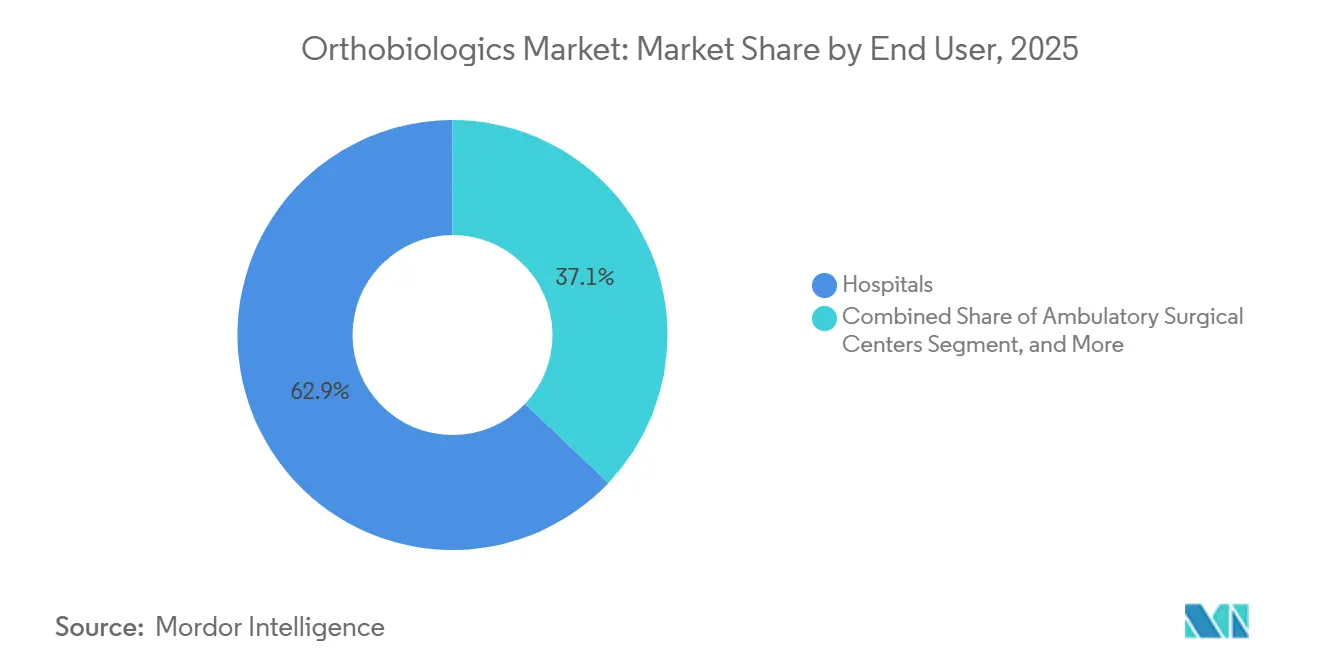

- Por usuário final, os hospitais controlaram 62,92% da receita em 2025; os centros cirúrgicos ambulatoriais apresentam o crescimento mais rápido, com um CAGR de 8,18% no mesmo período.

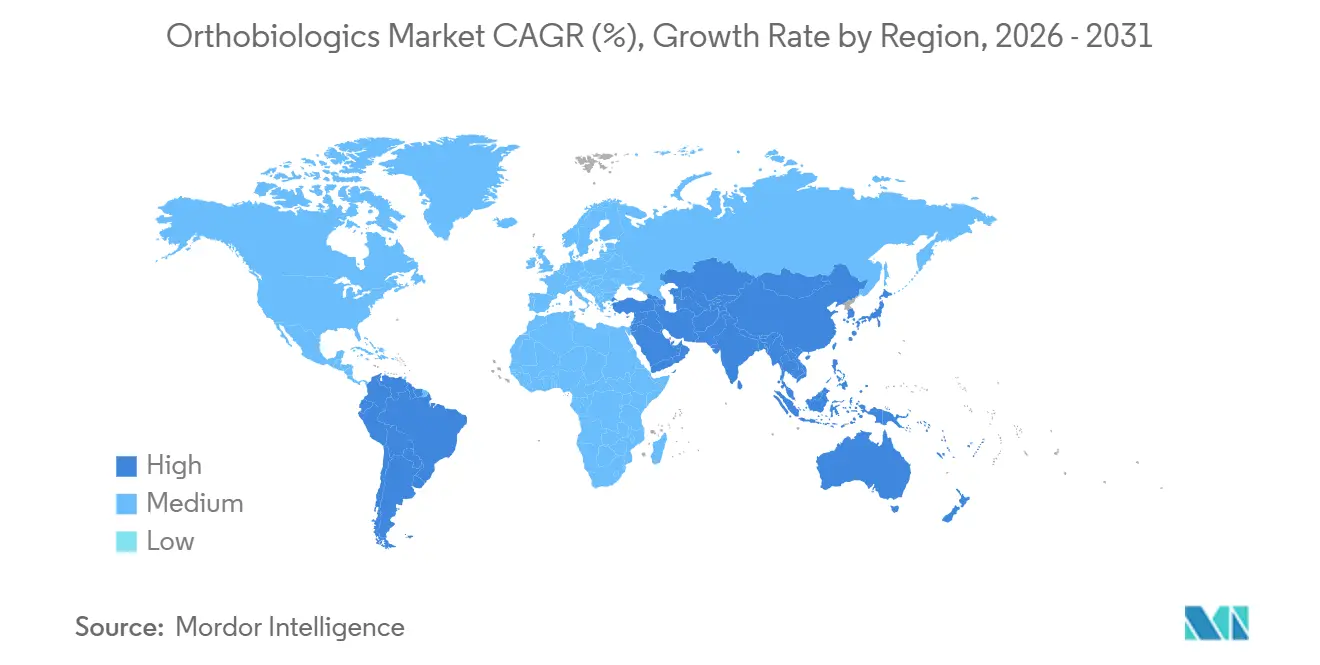

- Por geografia, a América do Norte capturou 43,17% da receita global de 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 11,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ortobiológicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Osteoartrite e Envelhecimento Demográfico | +1.2% | Global, agudo na América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Tendência para Procedimentos Ortopédicos Minimamente Invasivos e Ambulatoriais | +0.9% | América do Norte, Europa, adoção inicial em mercados urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em Biomateriais Regenerativos | +0.7% | Global, liderado por centros de pesquisa da América do Norte e da União Europeia | Médio prazo (2-4 anos) |

| Aumento de Lesões Esportivas que Demandam Soluções de Recuperação Mais Rápidas | +0.6% | América do Norte, Europa, cidades afluentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proliferação de Laboratórios de Biológicos Hospitalares | +0.5% | América do Norte, Europa Ocidental, centros urbanos selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Relocalização da Fabricação Impulsionada por Tarifas | +0.3% | Estados Unidos com repercussão no Canadá e no México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Osteoartrite e Envelhecimento Demográfico

Os casos globais de osteoartrite têm previsão de superar 700 milhões até 2030, à medida que as populações vivem mais e as taxas de obesidade aumentam.[1]Organização Mundial da Saúde, "Osteoartrite," who.int Nos Estados Unidos, a prevalência clinicamente diagnosticada atingiu 32,5 milhões de adultos em 2024, um salto de 15% em relação a 2015. Diante de longos tempos de espera cirúrgica — nove meses para substituição do joelho no Japão metropolitano —, os cirurgiões recorrem cada vez mais à viscossuplementação e ao PRP como terapias de ponte. Os custos diretos com osteoartrite custam aos Estados Unidos USD 185 bilhões em 2024, levando os pagadores a considerar biológicos que possam retardar a artroplastia. Como resultado, o mercado de ortobiológicos está estreitamente vinculado a tendências demográficas que ampliam o grupo de candidatos a intervenções biológicas não operatórias.

Tendência para Procedimentos Ortopédicos Minimamente Invasivos e Ambulatoriais

Os centros cirúrgicos ambulatoriais (CCAs) realizaram 5,2 milhões de casos ortopédicos nos Estados Unidos durante 2024, um aumento de 12% em relação ao ano anterior, após o CMS ter adicionado reconstruções complexas de coluna e articulações à sua lista coberta.[2]Centros de Serviços Medicare e Medicaid, "Lista de Procedimentos Cobertos por CCA," cms.gov Os CCAs valorizam kits de PRP de uso único e pastas de aloenxerto prontas para uso que se adequam a fluxos de trabalho de alto rendimento, como evidenciado pelo sistema GPS III PRP da Zimmer Biomet, que fornece um concentrado padronizado de 6 mL em menos de 15 minutos. O reembolso para fusão lombar de nível único é em média USD 18.000 em um CCA versus USD 35.000 em departamentos ambulatoriais hospitalares, liberando orçamento para biológicos que aprimoram a fusão. Embora a Europa esteja atrasada — as seguradoras da Alemanha ainda exigem internação hospitalar para a maioria dos procedimentos de coluna —, espera-se que a tendência ambulatorial se amplie nas regiões desenvolvidas, redirecionando a participação no mercado de ortobiológicos para produtos otimizados para uso em CCAs.

Avanços em Biomateriais Regenerativos

Nanofibras de anfifílicos peptídicos que imitam a matriz extracelular óssea nativa avançaram para ensaios de Fase II em 2025, demonstrando união radiográfica 30% mais rápida em comparação ao autoenxerto na fusão lombar. Novas linhas de matriz óssea desmineralizada (MOD) agora combinam proteína morfogenética óssea-2 na metade da dose original, reduzindo as complicações inflamatórias que antes retardavam a adoção. Um estudo de 2024 mostrou que a MOD enriquecida com fatores de crescimento derivados de plaquetas alcançou 92% de fusão cervical de nível único sem morbidade do sítio doador. A Organogenesis obteve a designação de Dispositivo Inovador da FDA em 2025 para um construto de colágeno-hidroxiapatita impresso em 3D, sinalizando a confiança regulatória na fabricação aditiva para implantes específicos para o paciente.[3]Organogenesis, "Designação de Dispositivo Inovador," organogenesis.com Em conjunto, essas inovações estão reduzindo a dependência de coletas da crista ilíaca, que apresentam uma taxa de complicações de 10-15%.

Aumento de Lesões Esportivas que Demandam Soluções de Recuperação Mais Rápidas

O atletismo profissional valida a eficácia biológica: 42% dos jogadores da Liga Nacional de Futebol Americano com lesões de grau II no tendão isquiotibial receberam PRP em até 48 horas em 2024, reduzindo o tempo médio de retorno ao jogo de 21 para 14 dias. Aceleração comparável foi relatada para arremessadores com entorses do ligamento colateral ulnar na Liga Principal de Beisebol. A adoção recreativa seguiu o mesmo caminho, com clínicas dos Estados Unidos realizando cerca de 380.000 procedimentos de PRP em 2024, um aumento de 18% em relação a 2023. A Sociedade de Medicina Regenerativa da Índia endossou formalmente o PRP para tendinopatia do tendão de Aquiles em 2025, validando ainda mais a demanda em mercados de pagamento direto. Embora os resultados variem com a concentração de plaquetas e os protocolos de ativação, a disposição de atletas e adultos ativos de financiar a própria terapia sustenta um robusto nicho de crescimento no mercado de ortobiológicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo da Terapia e Reembolso Irregular | -0.8% | Global, agudo na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Vias Regulatórias Rigorosas e Específicas por Região | -0.6% | Europa (RDM) e estruturas fragmentadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Falta de Protocolos de Preparação Padronizados | -0.4% | Global, afetando especialmente as terapias autólogas | Médio prazo (2-4 anos) |

| Ceticismo Médico e Dados de Longo Prazo Limitados | -0.3% | América do Norte, Europa, mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Terapia e Cobertura de Reembolso Irregular

O Medicare cobre substitutos de enxerto ósseo, mas exclui o PRP na maioria dos códigos CPT, uma política espelhada pelas principais seguradoras comerciais, que classificam os produtos derivados de sangue autólogo como experimentais. Consequentemente, os pacientes frequentemente arcam com USD 1.500-2.500 por série de PRP, restringindo a adoção a demografias mais abastadas. A viscossuplementação desfruta de cobertura mais ampla, a cerca de USD 200 por dose, embora os obstáculos de autorização prévia se intensifiquem anualmente. Um estudo de custo-utilidade de 2024 constatou que o PRP retardou a artroplastia do joelho em 2,1 anos e economizou USD 12.000 por paciente, mas os pagadores continuam a negar a cobertura devido à ausência de resultados de 10 anos. O impasse no reembolso retarda a difusão e modera a curva de crescimento do mercado de ortobiológicos.

Vias Regulatórias Rigorosas e Específicas por Região que Retardam as Aprovações

O Regulamento de Dispositivos Médicos da Europa elevou muitos aloenxertos para a Classe III em 2021, reduzindo a capacidade dos organismos notificados em quase metade e estendendo os prazos de aprovação para além de 18 meses. Diante dos gargalos, as empresas priorizam os lançamentos nos Estados Unidos, onde os predicados da via 510(k) permitem a aprovação em aproximadamente 6 meses. O Japão introduziu uma via condicional em 2024 que reduz pela metade o tempo de revisão, mas adiciona onerosos mandatos de registro por cinco anos. O escritório de aprovação acelerada da China aprovou 12 produtos de medicina regenerativa em 2025, mas o reembolso permanece provincial, criando lacunas de receita entre mercados urbanos e rurais. Regras divergentes forçam lançamentos sequenciais em vez de globais, retardando o retorno sobre P&D no mercado de ortobiológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Viscossuplementação Domina, o PRP Ganha Impulso

A viscossuplementação deteve uma participação expressiva de 42,92% em 2025, sustentada por duas décadas de reembolso ininterrupto pelo Medicare. O plasma rico em plaquetas tem previsão de crescer a um CAGR de 7,09%, beneficiando-se de sistemas no ponto de atendimento que fornecem concentrados uniformes em minutos, reduzindo a variabilidade que prejudicou os primeiros conjuntos de centrífugas. Os substitutos de enxerto ósseo e a MOD juntos representam cerca de 30% da receita, impulsionados por mais de 550.000 procedimentos de fusão espinhal realizados nos Estados Unidos em 2024. As terapias com células-tronco permanecem confinadas a ensaios e clínicas de pagamento direto devido à fiscalização da FDA contra o uso não homólogo nos termos da Seção 361.

As proteínas morfogenéticas ósseas estabilizaram em torno de 8% de participação após avisos de segurança em caixa preta, mas formulações de BMP-2 em baixa dose que reduzem eventos adversos em 60% poderiam reacender a demanda. A viscossuplementação enfrenta escrutínio dos pagadores; a Anthem agora exige testes genéticos para confirmar os respondedores antes de aprovar séries de múltiplas injeções, sinalizando pressão futura sobre o volume. O tamanho do mercado de ortobiológicos para produtos à base de PRP provavelmente se expandirá mais rapidamente nesta categoria, à medida que dispositivos padronizados e endossos de atletas de elite atenuam preocupações anteriores.

Por Aplicação: A Fusão Espinhal Lidera, a Osteoartrite Acelera

A fusão espinhal representou 52,64% da receita por aplicação em 2025, pois o procedimento depende de substitutos de enxerto ósseo, como MOD e aloenxertos, para alcançar a artrodese. A fusão lombar interbodal transforaminal, que representa 38% das fusões lombares, frequentemente integra PRP para acelerar a osseointegração, uma prática associada a uma união radiográfica 15% mais rápida aos seis meses. As aplicações para osteoartrite e degeneração articular têm projeção de crescimento a um CAGR de 9,63%, à medida que os pacientes buscam intervenções modificadoras da doença mais cedo em sua jornada de cuidados.

O reparo de traumas e fraturas representa menor receita; os cirurgiões preferem MOD e aloenxertos esponjosos para estimular a cicatrização em não uniões. A cirurgia reconstrutiva é um nicho estável, onde aloenxertos estruturais preenchem grandes defeitos em casos de oncologia e artroplastia de revisão. À medida que pacientes com osteoartrite em estágio inicial adotam biológicos para adiar a artroplastia, a participação do mercado de ortobiológicos em aplicações de articulações degenerativas tende a se ampliar, especialmente se formulações futuras demonstrarem preservação da cartilagem.

Por Usuário Final: Hospitais Ancoram a Receita, CCAs Crescem Rapidamente

Os hospitais controlaram 62,92% da receita de 2025 devido ao seu papel em casos complexos de coluna e trauma e à sua capacidade de processamento interno de biológicos. No entanto, os CCAs têm previsão de crescer a um CAGR de 8,18% com a paridade de pagamento do CMS em mais de 3.800 procedimentos ortopédicos. As clínicas de ortopedia e medicina esportiva contribuem com cerca de 12% da receita, principalmente por meio de PRP e viscossuplementação de pagamento direto que contornam os obstáculos dos seguros.

As políticas de local de atendimento da UnitedHealthcare agora direcionam muitas descompressões lombares de nível único para CCAs, deslocando dezenas de milhares de casos anualmente. No entanto, muitos CCAs carecem de infraestrutura de cadeia de frio para aloenxertos frescos congelados, um obstáculo abordado por novos lançamentos de MOD liofilizada com prazo de validade de 18 meses. Os hospitais respondem ampliando laboratórios de biológicos para PRP no ponto de atendimento, preservando sua relevância em um mercado de ortobiológicos cada vez mais influenciado pela migração ambulatorial.

Análise Geográfica

A América do Norte gerou 43,17% da receita global em 2025, impulsionada por 550.000 fusões espinhais anuais e pela maior rede mundial de laboratórios de biológicos hospitalares. As tarifas da Seção 232 aceleraram a relocalização, levando os processadores a expandir a capacidade para compensar tarifas de importação de 10-25% sobre hardware ortopédico. O sistema de pagador único do Canadá restringe o PRP e limita a viscossuplementação a 3 injeções por ano, levando alguns pacientes a buscar atendimento além da fronteira. O setor de ortopedia do México cresceu 14% em 2024 com o aumento do turismo médico, mas o reembolso permanece fragmentado entre seguradoras públicas e privadas.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 11,27% até 2031, impulsionada pelas 12 aprovações aceleradas de medicina regenerativa da China em 2025 e pelo salto de 22% nas importações de dispositivos ortopédicos da Índia. As cidades de Nível 1 da China já reembolsam terapias com células-tronco, enquanto as províncias rurais ficam para trás, criando um mercado em duas velocidades. O endosso clínico da Índia ao PRP no início de 2025 legitimou as ofertas do setor privado em um ambiente predominantemente de pagamento direto. A população envelhecida do Japão está pressionando a capacidade, estendendo os tempos de espera para substituições do joelho e incentivando o uso de terapias biológicas de ponte. A Austrália harmonizou suas regras de biológicos com a FDA em 2024, reduzindo os prazos de aprovação para 10 meses. O Seguro Nacional de Saúde da Coreia do Sul agora cobre a MOD na fusão espinhal, com expectativa de elevar a utilização em 30% ao longo de dois anos.

A Europa representou receita significativa, mas enfrenta atrasos relacionados ao RDM que estendem as aprovações de produtos além de 18 meses. A admissão hospitalar obrigatória da Alemanha para a maioria das cirurgias de coluna limita a penetração dos CCAs a menos de 8%, embora projetos-piloto em Munique e Frankfurt testem modelos ambulatoriais. O NICE do Reino Unido apoiou o PRP para epicondilite lateral em 2024, abrindo perspectivas para uma adoção mais ampla pelo NHS. A exclusão da viscossuplementação da lista de reembolso da França reduziu sua utilização em 60%, estimulando uma mudança para o PRP na prática privada. Os países do CCG e o Brasil respondem pela maior parte da receita no Oriente Médio e África e na América do Sul, impulsionados por pagadores privados e reembolso seletivo para substitutos de enxerto ósseo.

Panorama regulatório

A regulamentação de ortobiológicos continua dividida entre vias semelhantes às de dispositivos para materiais de enxerto e vias mais rigorosas de biológicos para produtos baseados em células e tecidos. Nos Estados Unidos, a FDA regulamenta ortobiológicos de células e tecidos humanos sob o 21 CFR Part 1271, onde produtos que atendem aos critérios da Section 361 (manipulação mínima e uso homólogo) evitam a aprovação pré-comercialização, enquanto produtos de maior risco se enquadram na Section 351 e exigem licenciamento de biológicos e pacotes de evidências clínicas relacionados. Como resultado, as ofertas de ponto de atendimento e derivadas de tecidos permanecem sob supervisão ativa da CBER, com a FDA divulgando sua agenda de orientação da CBER para 2026, que indica esclarecimentos contínuos e atenção regulatória para categorias emergentes de produtos biológicos.

Na Europa, os desenvolvedores de ortobiológicos que utilizam abordagens baseadas em células e genes continuam a trabalhar dentro da estrutura de ATMP e seu processo de avaliação centralizado. O Comitê de Terapias Avançadas (CAT) da EMA emite pareceres trimestrais sobre ATMPs, incluindo pareceres preliminares positivos adotados em 2026, o que reforça as expectativas em torno da capacidade formal de revisão. Um trabalho político paralelo sobre uma iniciativa de biotecnologia em nível de UE (referenciada em documentos legislativos de 2026) visa simplificar a fabricação e a integração setorial dentro das regras existentes, como o Regulamento (CE) n.º 1394/2007, que afeta programas de ortobiológicos que combinam arcabouços, células ou componentes geneticamente modificados em lançamentos multinacionais.

Cenário Competitivo

O mercado de ortobiológicos é moderadamente concentrado; os cinco maiores fabricantes respondem por uma parcela significativa da receita global. Os principais players adotam três táticas: adquirir plataformas de PRP no ponto de atendimento, expandir catálogos de aloenxertos e investir em biomateriais sintéticos que evitam a variabilidade de doadores. A aquisição pela Stryker de um desenvolvedor de andaimes de anfifílicos peptídicos por USD 340 milhões em janeiro de 2025 destaca a mudança em direção a plataformas de nanofibras regenerativas.

Entrantes menores enfatizam dados para se destacar; a Bioventus lançou um registro de resultados de PRP com 5.000 pacientes em março de 2024, fornecendo aos cirurgiões análises comparativas que abordam preocupações com variabilidade. Os depósitos de patentes se concentram em BMP-2 de liberação controlada e preparação de PRP em circuito fechado; a Medtronic depositou sete patentes de entrega de BMP-2 em 2024, enquanto a Arthrex automatizou a centrifugação com base no feedback do hematócrito. A conformidade regulatória com a ISO 13485 e o RDM pressiona os pequenos bancos de tecidos, mas a integração vertical no processamento e na distribuição permite que grupos como MTF Biologics e AlloSource assegurem nichos de segmento.

As oportunidades de espaço em branco incluem ortopedia pediátrica, biológicos adaptados ao osso osteoporótico e produtos combinados de andaime-célula. A Organogenesis, por exemplo, recebeu a designação de Dispositivo Inovador da FDA para um implante de colágeno-hidroxiapatita impresso em 3D para fraturas do platô tibial, com comercialização prevista para o final de 2026. À medida que o mercado de ortobiológicos avança, os fornecedores capazes de combinar plataformas de processamento proprietárias com dados clínicos robustos estão posicionados para consolidar participação.

Líderes do Setor de Ortobiológicos

BoneSupport AB

Stryker Corporation

Zimmer Biomet Holdings Inc.

Medtronic

DePuy Synthes (Johnson & Johnson)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo parece concentrado em produtos que melhoram a reprodutibilidade em fluxos de trabalho ambulatoriais, e em indicações nas quais os pagadores já reembolsam procedimentos centrais, como fusão espinhal e reparo de trauma. Essa dinâmica deixa hospitais e ASCs com mais espaço para adicionar adjuntos biológicos aos cuidados padrão. A migração de procedimentos nos EUA para ASCs (5,2 milhões de casos ortopédicos em 2024) sustenta a demanda por kits de uso único e padronizados e formatos de enxerto estáveis em prateleira que se adequam a ambientes de alta rotatividade. Ao mesmo tempo, as preocupações contínuas com a variabilidade mantêm relevantes os registros de resultados e os esforços de padronização de protocolos para fornecedores, incluindo iniciativas de rastreamento de resultados de PRP em larga escala iniciadas por participantes do setor.

Um segundo bolsão de oportunidade se concentra em programas de enxerto e biológicos avançados com evidências mais robustas e expansão de rótulo que ampliam os segmentos endereçáveis sem deslocar o local de atendimento. Em 2026, múltiplas ações da FDA mostram um momentum ativo no ciclo de produtos: a Medtronic recebeu a aprovação pré-comercialização da FDA expandindo o uso do enxerto ósseo Infuse para TLIF de um e dois níveis (L2-S1) com gaiolas de PEEK e titânio, e a Cerapedics recebeu aprovação da FDA expandindo as indicações do PearlMatrix P-15 em múltiplas abordagens de fusão lombar. Na osteoartrite, pipelines em estágio avançado progrediram por meio de marcos regulatórios e clínicos, incluindo a Organogenesis concluindo uma submissão contínua de BLA para o ReNu e recebendo aceitação da FDA para revisão em 2026, e a MEDIPOST iniciando atividades de Fase 3 nos EUA para o CARTISTEM após alinhamento com a FDA sobre um único estudo pivotal. Essas etapas criam um caminho mais claro para a comercialização de ortobiológicos focados em doenças além da substituição tradicional de enxertos.

Desenvolvimentos recentes do setor

- Maio de 2026: A DePuy Synthes firmou um acordo de distribuição exclusiva para o substituto de enxerto ósseo Novosis da CGBio nos Estados Unidos, Canadá e Austrália. O movimento amplia o acesso a opções de enxerto contendo fatores de crescimento nos canais de coluna e trauma. Também apoia o portfólio de ortobiológicos da DePuy Synthes com um lançamento transfronteiriço, indicando um avanço estratégico em substitutos padrão de enxerto ósseo.

- Junho de 2025: A Stryker recebeu a autorização da FDA para o Sistema de Tornozelo Total Incompass. A expansão dos volumes de procedimentos reconstrutivos de pé e tornozelo pode impulsionar biológicos e materiais de enxerto adjacentes usados para apoiar a cicatrização óssea e a fusão em casos complexos. A aprovação sinaliza uma integração mais ampla de plataforma para ortobiológicos dentro do portfólio de reconstrução articular da Stryker.

- Junho de 2024: A Stryker anunciou um acordo definitivo para adquirir a Artelon, Inc. A aquisição ampliou a presença da Stryker em fixação de tecidos moles e biomateriais, permitindo vendas cruzadas em medicina esportiva e ambientes de reparo ortopédico, onde os ortobiológicos são frequentemente usados como adjuntos. Também integrou as capacidades de biomateriais da Artelon ao portfólio da Stryker, ampliando as opções de arcabouço e fixação para cirurgiões musculoesqueléticos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de ortobiológicos é definido como a receita gerada por produtos biológicos e derivados de biológicos usados para apoiar a cicatrização de ossos, cartilagens, tendões ou ligamentos em cuidados ortopédicos e de medicina esportiva, capturada no ponto de venda para o canal de prestação de cuidados.

Exclusões de escopo: Dispositivos ortopédicos adjacentes, consumíveis cirúrgicos gerais, serviços de reabilitação e medicamentos farmacêuticos para manejo da dor são excluídos, a menos que vendidos como parte de uma oferta de produto ortobiológico.

Visão geral da segmentação

- Por Tipo de Produto

- Substitutos de Enxerto Ósseo

- Matriz Óssea Desmineralizada

- Aloenxertos

- Proteínas Morfogenéticas Ósseas

- Viscossuplementação

- Terapia com Células-Tronco

- Plasma Rico em Plaquetas

- Outros Tipos de Produto

- Por Aplicação

- Fusão Espinhal

- Reparo de Trauma e Fratura

- Cirurgia Reconstrutiva

- Osteoartrite e Degeneração Articular

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas de Ortopedia e Medicina Esportiva

- Institutos de Pesquisa e Acadêmicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa garantindo que o conjunto de demanda e o universo de produtos sejam definidos de forma prática, e depois mapeando onde o valor é criado em ambientes hospitalares e ambulatoriais. Revisamos fontes públicas, como os bancos de dados da FDA dos EUA para aprovações e comunicações de segurança, os Centros de Serviços Medicare e Medicaid dos EUA para contexto de procedimentos e pagamentos, e o CDC dos EUA para indicadores de carga de lesões e artrite que influenciam os volumes de procedimentos.

Também usamos fontes como estatísticas de saúde da OCDE, indicadores macro do Banco Mundial e periódicos ortopédicos revisados por pares para entender tendências de procedimentos, mudanças na adoção clínica e como o uso varia por geografia. Para ancorar o lado da oferta, recorremos a arquivamentos de empresas, relatórios anuais, apresentações a investidores e comunicados de imprensa confiáveis, e depois cruzamos os dados com assinaturas pagas focadas em finanças corporativas e bancos de dados de patentes para manter o mapeamento de produtos atualizado. Esta lista documental não é exaustiva, e muitas outras fontes públicas também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para confirmar o que é realmente contado como um ortobiológico na compra de rotina, e para testar padrões de preços e uso que não são claramente visíveis em dados públicos. Conversamos com uma combinação de fabricantes, distribuidores, cirurgiões e equipes de compras hospitalares e ambulatoriais nas principais regiões, e depois revisitamos entradas discrepantes até que as premissas se alinhem com o comportamento real de compra.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 16% | APAC: 47% |

| Nível médio: 45% | Líderes funcionais/de unidade: 32% | EMEA: 32% |

| Players menores: 16% | Gerentes: 52% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído a partir de um conjunto de demanda top-down, no qual os volumes de procedimentos e as coortes tratadas são reconstruídos pelas principais áreas de aplicação (como fusão espinhal e reparo de trauma), e depois traduzidos em valor de ortobiológicos usando taxas de utilização e preços médios de venda que correspondem ao ambiente de atendimento. Para manter os cálculos fundamentados, inserimos indicadores de mercado, como volumes de procedimentos ortopédicos por região, penetração de substitutos de enxerto ósseo em relação ao enxerto tradicional, unidades médias usadas por procedimento, faixas de preço típicas por família de produto (por exemplo, produtos DBM e BMP), e o mix de canais entre hospitais, centros cirúrgicos ambulatoriais e clínicas ortopédicas.

Uma vez criada essa visão, verificamos os totais com aproximações seletivas bottom-up usando divisões de receita de fornecedores, pontos de preço amostrados e verificações de canal, o que ajuda a detectar contagem duplicada quando um produto é usado em múltiplas indicações. Onde o detalhe de produto ou região é escasso, as lacunas são tratadas por meio de premissas de proxy conservadoras acordadas com os entrevistados e depois testadas em casos de sensibilidade. Para a previsão, a análise de cenários é usada porque o crescimento de procedimentos, a pressão de reembolso e a adoção de terapias mais recentes não se movem de forma linear, e o caminho final é ajustado após testes de estresse das variáveis que os especialistas apontam como mais sensíveis.

Validação de Dados e Ciclo de Atualização

A validação é feita em várias etapas para que os valores finais não dependam de uma única fonte ou premissa. Comparamos os resultados do modelo com sinais independentes, como direção da tendência de procedimentos, mudanças no mix de produtos e comportamento de preços conhecido, e depois realizamos verificações de variância nos níveis de região e aplicação para identificar quebras que não fazem sentido prático. Quando surge uma anomalia, a entrada é reverificada em relação ao rastro da fonte e, quando necessário, os respondentes são recontatados para confirmar se a mudança é real ou um artefato de dados.

Antes da aprovação final, o trabalho passa por uma revisão de analista em várias etapas para que as premissas, o tratamento de moeda e o alinhamento de ano sejam consistentes em todo o conjunto de dados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias importantes ou atualizações notáveis de reembolso. Imediatamente antes da entrega, uma revisão final é concluída para garantir que a visão reflita as informações públicas mais recentes disponíveis.

Dimensionamento do Mercado de Ortobiológicos da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para ortobiológicos podem diferir muito, mesmo quando o nome do tópico parece o mesmo, porque o conjunto de produtos contabilizados, os ambientes de atendimento incluídos e a base de preços nem sempre estão alinhados. As diferenças também aparecem quando as empresas escolhem anos-base diferentes, aplicam a conversão de moeda em momentos diferentes, ou atualizam as premissas sobre adoção clínica em velocidades diferentes.

A principal lacuna vem de se as estimativas incluem a receita ampla de medicina regenerativa, onde a Mordor Intelligence conta ortobiológicos apenas quando estão vinculados a casos de uso ortopédico e precificados como uma compra de ortobiológico, o que evita inflar os totais com terapias biológicas vagamente relacionadas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 7,06 bilhões (2026) | |

| Portal de Pesquisa Especializado A | USD 7,10 bilhões (2024) | Utiliza um ano-base diferente e uma janela de previsão mais curta, e a linguagem de inclusão de produtos é mais ampla, o que pode incorporar terapias regenerativas adjacentes que não são consistentemente adquiridas como ortobiológicos. |

| Publicador de Inteligência de Mercado B | USD 6,43 bilhões (2024) | Depende de um ponto de partida mais baixo em 2024 que parece sensível a premissas de preços e mix de canais, especialmente quando o crescimento de procedimentos ambulatoriais e famílias de produtos de maior preço não são totalmente refletidos. |

Analisando os três valores em conjunto, a dispersão é explicada principalmente pelo escopo e alinhamento de ano, seguido por como o mix de preços e ambientes é tratado. Ao manter o conjunto de demanda vinculado a procedimentos ortopédicos e depois testar sob pressão as entradas de utilização e ASP por meio de entrevistas, a estimativa permanece rastreável a um pequeno conjunto de etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ortobiológicos?

O tamanho do mercado de ortobiológicos atingiu USD 7,06 bilhões em 2026 e está no caminho para alcançar USD 9,52 bilhões até 2031.

Qual categoria de produto detém a maior participação do mercado de ortobiológicos?

A viscossuplementação dominou a receita de 2025 com 42,92%, impulsionada pela cobertura de longa data do Medicare para injeções de ácido hialurônico.

Qual segmento de aplicação está se expandindo mais rapidamente?

As aplicações para osteoartrite e degeneração articular avançam a um CAGR de 9,63% até 2031, à medida que os pacientes buscam biológicos mais cedo no manejo da doença.

Com que rapidez os centros cirúrgicos ambulatoriais estão adotando biológicos?

Os CCAs têm projeção de registrar um CAGR de 8,18% até 2031, sustentados pela paridade de pagamento do CMS e por kits biológicos de uso único adequados ao fluxo de trabalho.

Qual região geográfica tem expectativa de crescer mais rapidamente?

A Ásia-Pacífico tem previsão de registrar um CAGR de 11,27% até 2031, refletindo aprovações regulatórias aceleradas na China e a crescente demanda privada na Índia.

Página atualizada pela última vez em: