Tamanho e Participação do Mercado de Biológicos Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.63% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biológicos Agrícolas por Mordor Intelligence

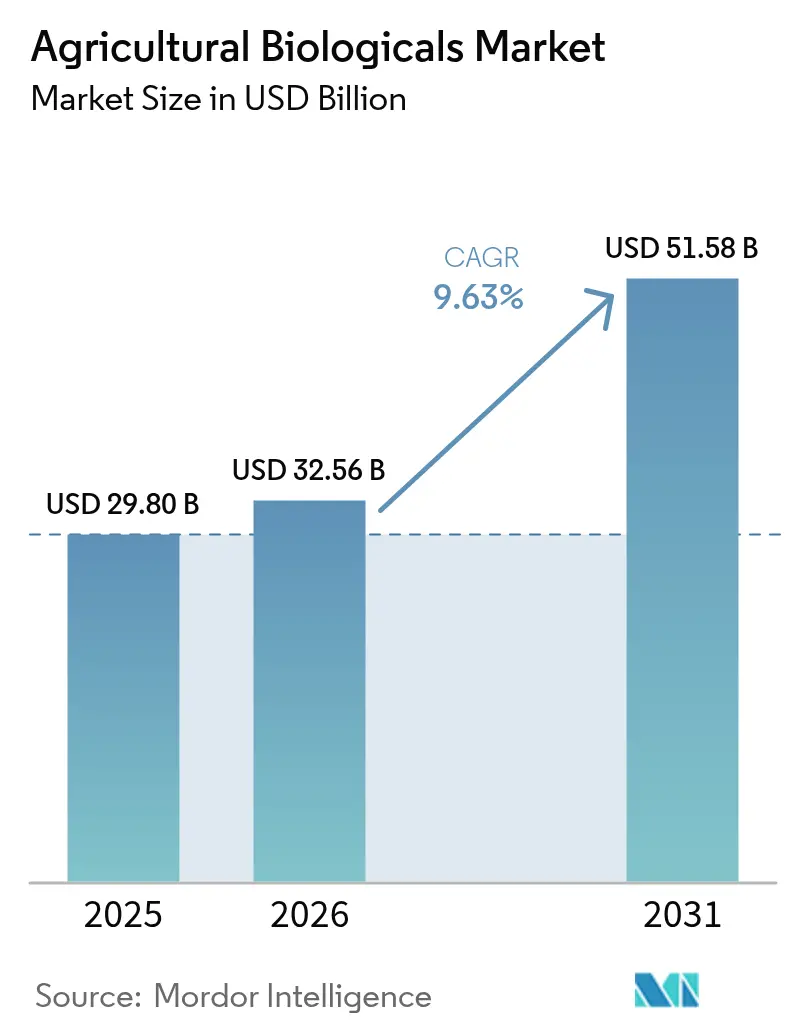

O tamanho do mercado de biológicos agrícolas é estimado em USD 29,80 bilhões em 2025 e deve atingir USD 32,56 bilhões em 2026 e USD 51,58 bilhões até 2031, crescendo a um CAGR de 9,63% de 2026 a 2031. O acentuado endurecimento dos limites de resíduos, a rápida resistência de pragas às formulações químicas tradicionais e a monetização de práticas com eficiência de carbono estão direcionando os produtores para insumos biológicos que satisfazem tanto os objetivos agronômicos quanto os de sustentabilidade. Grandes operadores de soja e milho no Brasil e nos Estados Unidos já integraram inoculantes microbianos em seus programas de semeadura, enquanto produtores de hortaliças em estufas na Europa Ocidental estão adotando biofungicidas à base de proteínas que oferecem consistência equivalente à de produtos químicos sem resíduos detectáveis. A consolidação entre os participantes estabelecidos está se acelerando. Aquisições recentes reuniram as mais extensas bibliotecas de cepas, ativos de fermentação e conhecimento de formulação do setor, elevando as barreiras de entrada para fornecedores de médio porte, mas abrindo nichos para startups que localizam a produção por meio de fermentação na própria fazenda.

Principais Conclusões do Relatório

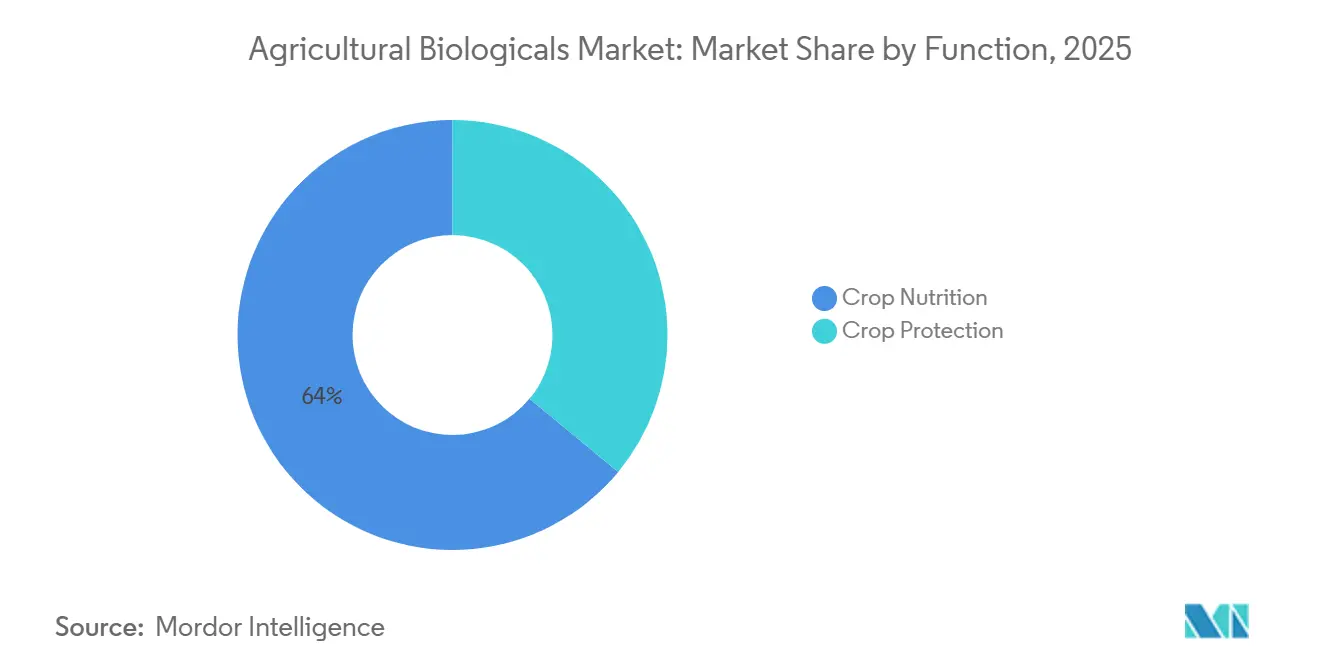

- Por função, a nutrição de culturas representou 64,0% da participação do mercado de biológicos agrícolas em 2025, enquanto a proteção de culturas está se expandindo a um CAGR de 9,6% até 2031.

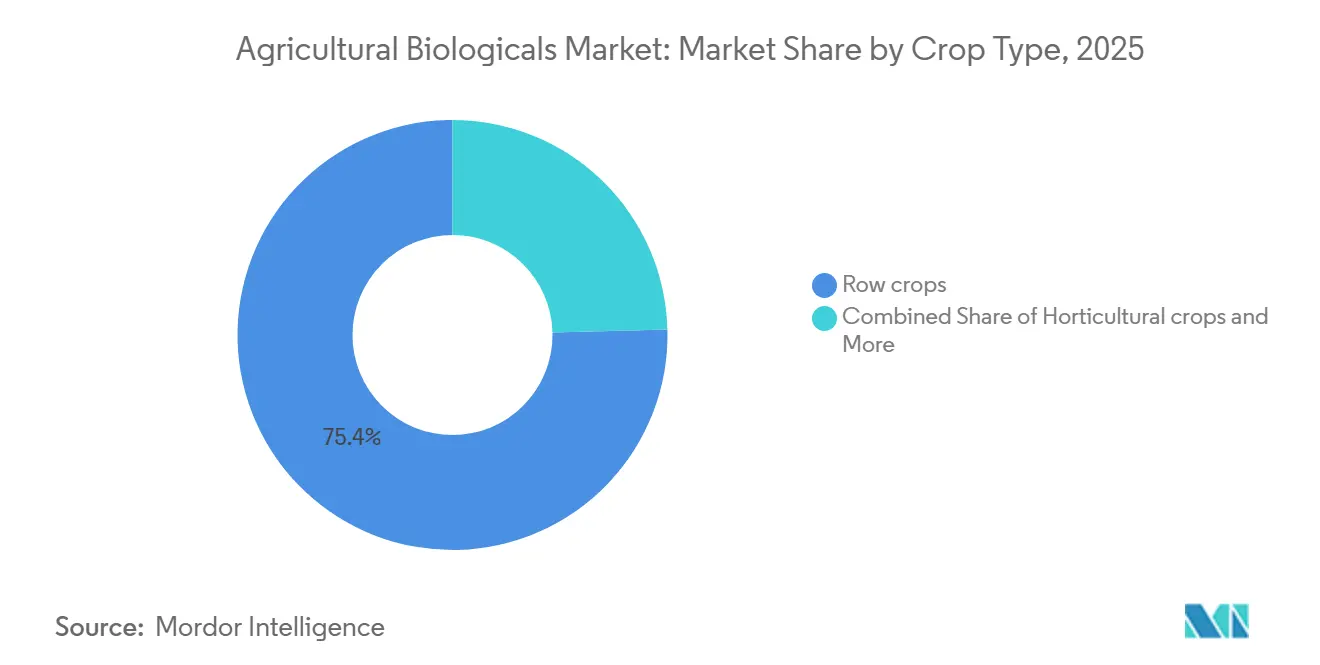

- Por tipo de cultura, as culturas em fileira detinham 75,4% do tamanho do mercado de biológicos agrícolas em 2025, enquanto as culturas hortícolas avançam a um CAGR de 9,8% até 2031.

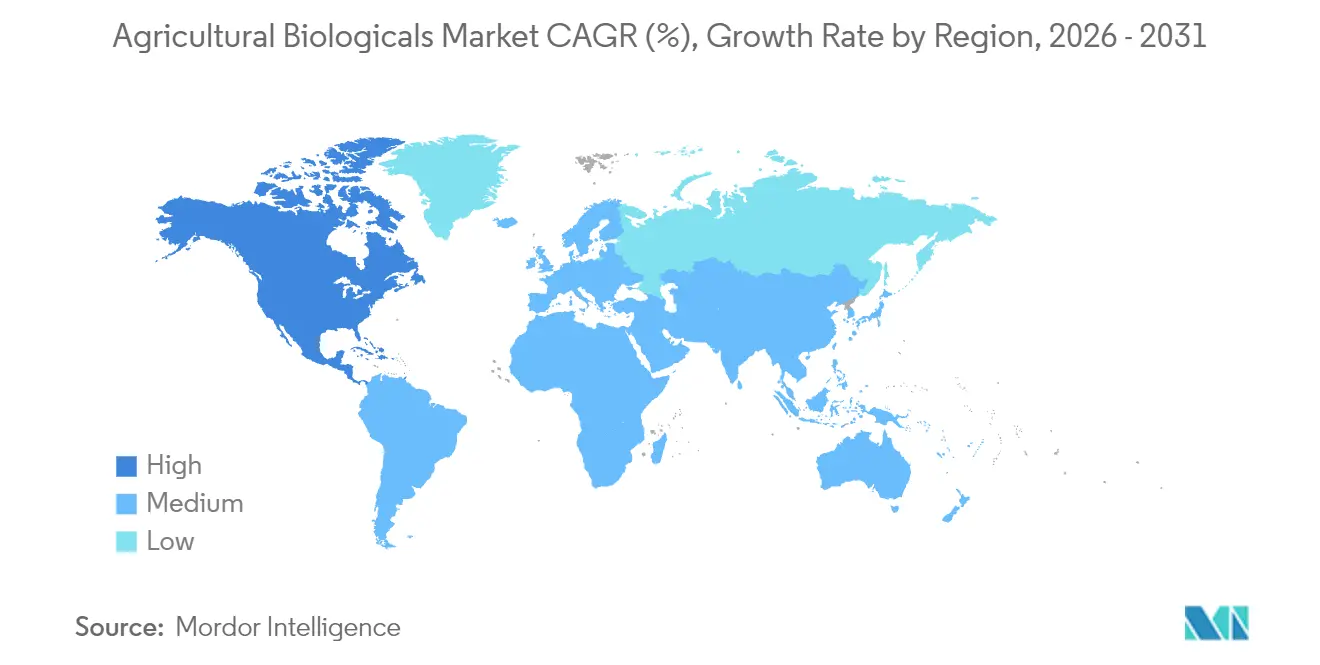

- Por geografia, a Europa detinha uma participação regional de 34,0% em 2025, enquanto a América do Norte deve avançar a um CAGR de 11,9% até 2031.

- O mercado de biológicos agrícolas é altamente fragmentado, com os cinco principais players, incluindo Corteva Agriscience, Koppert Biological Systems B.V., Biofirst Group NV, Valent BioSciences LLC e Syngenta AG, detendo apenas uma participação limitada do mercado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biológicos Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por produtos orgânicos e sem resíduos | +1.8% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Restrições globais rigorosas sobre agroquímicos sintéticos | +2.1% | Europa, América do Norte, China e mercados selecionados da América do Sul | Curto prazo (≤ 2 anos) |

| Integração de biológicos em programas corporativos de manejo integrado de pragas (MIP) | +1.5% | Global, liderado pelo Brasil, Estados Unidos e Austrália | Médio prazo (2-4 anos) |

| Receita de créditos de carbono provenientes de práticas agrícolas regenerativas | +1.2% | América do Norte, Europa e zonas piloto na América do Sul | Longo prazo (≥ 4 anos) |

| Descoberta de cepas microbianas habilitada por inteligência artificial (IA) | +1.4% | Centros de pesquisa globais nos Estados Unidos, Europa e Israel | Médio prazo (2-4 anos) |

| Modelos de fermentação na fazenda e fabricação local de bioinsumos | +1.0% | Ásia-Pacífico emergente, África e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Produtos Orgânicos e Sem Resíduos

Compradores do varejo e do setor de alimentação fora do lar tratam agora a conformidade com resíduo zero como um pré-requisito contratual, criando um prêmio de preço que compensa os produtores pela migração para biológicos [1]Syngenta Crop Protection, "Syngenta e Lavie Bio Anunciam Parceria para Descobrir e Desenvolver Novo Bio-Inseticida," syngenta.com. As auditorias de supermercados europeus endureceram os limites máximos de resíduos em mais de 120 ingredientes ativos em 2025, excluindo efetivamente múltiplos fungicidas e inseticidas sintéticos das cadeias de fornecimento de produtos de alto valor. As terras agrícolas certificadas como orgânicas nos Estados Unidos aumentaram 8% em relação ao ano anterior, à medida que os processadores buscavam matérias-primas livres de pesticidas para linhas de proteínas vegetais e nutrição infantil. Os biológicos se degradam rapidamente em aminoácidos, o que encurta os intervalos de pré-colheita e reduz o risco de rejeição de remessas. Produtores orientados à exportação na Índia e no Vietnã estão adotando biopesticidas microbianos para satisfazer os padrões de importação japoneses e europeus, que tratam a conformidade com resíduos como uma barreira de acesso ao mercado.

Restrições Globais Rigorosas sobre Agroquímicos Sintéticos

Os reguladores retiraram importantes moléculas de neonicotinoides, piretroides e organofosforados durante 2025, eliminando aproximadamente 18% do volume global de inseticidas e forçando os produtores a preencher lacunas de proteção com alternativas biológicas [2]Fonte: BASF SE, "Soluções Agrícolas da BASF Adquirem Grupo de Controle Biológico de Insetos AgBiTech," basf.com. A autoridade sanitária do Brasil reduziu os limites de resíduos de glifosato para exportações de soja, desencadeando a adoção em larga escala de bioherbicidas e bioestimulantes. A Agência de Proteção Ambiental dos Estados Unidos estabeleceu uma Divisão de Biopesticidas e Prevenção da Poluição e, em dezembro de 2025, aprovou o primeiro biofungicida à base de proteínas por meio de um processo simplificado, demonstrando que os reguladores consideram os biológicos soluções de menor risco merecedoras de análise acelerada.

Integração de Biológicos em Programas Corporativos de Manejo Integrado de Pragas (MIP)

Empresas agroquímicas multinacionais estão incorporando biológicos em estratégias de manejo integrado de pragas, em vez de comercializá-los como substitutos independentes. A Syngenta fez parceria com a Lavie Bio em 2024 para codesenvolver bioinseticidas derivados de candidatos microbianos selecionados por IA, enquanto a FMC colaborou com a AgroSpheres para comercializar soluções baseadas em RNA que ampliam a eficácia de inseticidas sintéticos. No Brasil, produtores de cana-de-açúcar combinam bionematicidas à base de Bacillus no plantio com pulverizações sintéticas no meio da safra, reduzindo a carga química total em 25% sem perda de produtividade.

Receita de Créditos de Carbono Provenientes de Práticas Agrícolas Regenerativas

A Indigo Ag vincula pacotes de insumos biológicos ao registro verificado de compensação de carbono, permitindo que produtores de milho e soja dos Estados Unidos ganhem entre USD 10 e 20 por acre anualmente, substituindo de 20 a 30% do nitrogênio sintético. A Iniciativa de Agricultura de Carbono da União Europeia subsidia a adoção de biológicos, reduzindo o custo líquido em até 50% para as fazendas participantes. Essa abordagem de dupla receita é popular entre os produtores que buscam proteger-se da volatilidade dos preços de commodities por meio de pagamentos por serviços ecossistêmicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Curta vida útil e dependência de cadeia de frio de muitas formulações | -1.3% | Regiões tropicais, África Subsaariana e Ásia-Pacífico rural | Curto prazo (≤ 2 anos) |

| Vias de registro complexas e não harmonizadas | -1.1% | Global, agudo no Brasil, Índia e submissões europeias de múltiplos países | Médio prazo (2-4 anos) |

| Proliferação de produtos falsificados e abaixo do padrão | -0.9% | Ásia-Pacífico, América do Sul e África | Curto prazo (≤ 2 anos) |

| Fornecimento volátil de matérias-primas de algas marinhas | -0.7% | Global, especialmente Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Curta Vida Útil e Dependência de Cadeia de Frio de Muitas Formulações

Produtos líquidos à base de Bacillus e Trichoderma perdem de 10 a 15% de viabilidade por mês quando armazenados acima de 25 °C, acrescentando de USD 2 a 4 por litro ao custo de entrega em regiões quentes [3]Fonte: FMC Corporation, "FMC Corporation Anuncia Acordo de Distribuição com a Ballagro," fmc.com. Os formatos em pó prolongam a vida útil, mas têm preços premium e exigem aplicadores especializados que muitos pequenos agricultores não podem pagar. Até que os avanços em formulação ou a fermentação descentralizada resolvam os obstáculos de refrigeração, o mercado de biológicos agrícolas permanecerá concentrado em geografias com infraestrutura robusta de refrigeração.

Vias de Registro Complexas e Não Harmonizadas

A Biotalys obteve a aprovação da Agência de Proteção Ambiental (EPA) para o produto Environmental Virtual Observatories for Connective Action (EVOCA) em 18 meses. No entanto, o mesmo dossiê aguarda consenso europeu há mais de dois anos, evidenciando a disparidade nos prazos regulatórios entre as regiões. No Brasil, ensaios de eficácia conduzidos localmente são obrigatórios, complicando ainda mais a entrada no mercado. Enquanto isso, a Índia exige registros separados para cada combinação cultura-praga, aumentando ainda mais o ônus regulatório. A conformidade representa de 40 a 50% dos orçamentos de P&D das pequenas empresas, gerando atrasos significativos nos lançamentos globais de produtos e limitando a diversificação do pipeline, impactando assim a inovação e a competitividade do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Nutrição de Culturas Domina, Proteção de Culturas Acelera

A nutrição de culturas foi o maior segmento por função, representando 64,0% da participação do mercado de biológicos agrícolas em 2025, enquanto a proteção de culturas deve ser o segmento de crescimento mais rápido, com um CAGR de 9,6% até 2031. Os bioestimulantes lideram o segmento de nutrição porque produtores de uva, tomate e nozes arbóreas pagam prêmios por produtos que aumentam a tolerância ao estresse e a qualidade. Soluções à base de endófitos que fixam nitrogênio atmosférico e aumentam a absorção de fósforo ilustram a convergência entre eficiência de nutrientes e resiliência das plantas, expandindo a área cultivável endereçável tanto em culturas em fileira quanto em sistemas especializados.

O segmento de proteção de culturas está migrando de nicho para o mercado convencional à medida que a retirada de neonicotinoides impulsiona a adoção de biopesticidas microbianos e à base de proteínas. A Agência de Proteção Ambiental classificou sob um novo modo de ação do Grupo 51 do Comitê de Ação contra a Resistência a Fungicidas (FRAC) em 2025, sinalizando confiança regulatória em novas bioquímicas que oferecem desempenho equivalente ao químico enquanto se degradam rapidamente no ambiente. Os ativos à base de RNA prometem especificidade de alvo, mas permanecem restritos a culturas de alto valor porque seus custos de produção superam os das alternativas microbianas em uma ordem de magnitude.

Por Tipo de Cultura: Culturas em Fileira Lideram, Culturas Hortícolas Crescem Rapidamente

As culturas em fileira foram o maior segmento por tipo de cultura, representando 75,4% do tamanho do mercado de biológicos agrícolas em 2025, refletindo a ampla implantação de biofertilizantes e bionematicidas em soja, milho e cana-de-açúcar. Os produtores de soja brasileiros aplicam cepas de Bacillus no plantio para controlar nematoides enquanto se qualificam para créditos de carbono, demonstrando que os biológicos podem atender simultaneamente a objetivos agronômicos e de diversificação de receita.

As culturas hortícolas foram o segmento de crescimento mais rápido, expandindo-se a um CAGR de 9,8% até 2031, apoiadas pela conformidade orientada à exportação com mandatos de resíduo zero. Os operadores de estufas europeus migraram para fungicidas à base de proteínas e biocontroles microbianos após a retirada regulatória de azoxistrobina e boscalida, alcançando paridade no controle de doenças enquanto preservavam o acesso ao mercado do Japão e do Reino Unido. Os produtores de amêndoas e uvas de mesa na Califórnia dependem de bioestimulantes responsivos à seca que proporcionam ganhos de produtividade de 8 a 12% e reduzem o nitrogênio sintético em um quinto, evidenciando a sensibilidade do segmento à escassez hídrica e à inflação dos custos de fertilizantes.

Análise Geográfica

A Europa deve ser a maior contribuinte, representando 34,0% da participação do mercado de biológicos agrícolas em 2025, sustentada pela combinação de proibições de produtos químicos e incentivos financeiros da União Europeia para transições orgânicas. O mercado europeu gira em torno da eliminação acelerada de ativos sintéticos pela União Europeia e do apoio direto à adoção de biológicos no âmbito da Política Agrícola Comum. Os polos de estufas na Alemanha, França e Países Baixos substituíram fungicidas retirados por soluções à base de proteínas que mantêm a elegibilidade para exportação. Espanha e Itália ampliam o uso em uvas e citros, enquanto Polônia e Romênia ficam para trás devido a menores prêmios ao consumidor e distribuição fragmentada. As aprovações no Reino Unido pós-Brexit avançam mais rapidamente do que os processos da União Europeia, atraindo registros biológicos antecipados da Bayer AG e da Syngenta AG.

A América do Norte registrou o CAGR mais rápido, de 11,9%, no tamanho do mercado de biológicos agrícolas até 2031. Na América do Norte, plataformas de agricultura de precisão agrupam insumos biológicos com aplicadores de taxa variável e análises de sensores de solo, aumentando o gasto por hectare apesar do crescimento mais lento da área cultivada. Em 2021, a parceria da Indigo Ag com a GROWMARK Inc. combina revestimentos microbianos de sementes com o registro verificado de créditos de carbono, demonstrando um modelo de duplo benefício que aumenta os retornos dos produtores. Os setores de canola e trigo do Canadá espelham a tendência à medida que os agricultores buscam alternativas para plantas daninhas resistentes ao glifosato.

O Brasil lidera o mercado de biológicos agrícolas da América do Sul, impulsionado pelo manejo integrado de pragas obrigatório em cana-de-açúcar e soja, pela consolidação de distribuidores e por subsídios que reduzem os custos líquidos de biológicos em até 40%. Fornecedores multinacionais ampliam seu alcance por meio de aquisições e acordos de licenciamento que incorporam biológicos nos canais agroquímicos existentes. A Argentina segue como produtores de soja e milho orientados à exportação adotam biopesticidas para cumprir os rigorosos limites de resíduos europeus, enquanto Chile e Colômbia pilotam a fermentação na fazenda para compensar lacunas na cadeia de frio.

Cenário Competitivo

O mercado de biológicos agrícolas é caracterizado por baixa concentração. A aquisição planejada da AgBiTech pela BASF SE visa expandir sua plataforma de nucleopoliedrovírus e aprimorar suas capacidades de controle biológico de pragas. Enquanto isso, em 2025, a colaboração da Corteva com a Hexagon Bio proporciona acesso à descoberta de produtos naturais orientada por inteligência artificial, permitindo a identificação de novas soluções biológicas. Essas iniciativas estratégicas visam reduzir os prazos de desenvolvimento e fortalecer a propriedade intelectual relacionada ao escalonamento de fermentação e à estabilidade de formulação.

Fornecedores de médio porte que carecem de bibliotecas de cepas aprofundadas ou ativos avançados de fermentação enfrentam compressão de margens; no entanto, a produção localizada por meio de fermentação na fazenda oferece aos entrantes menores uma posição de custo vantajosa em regiões sem redes de cadeia de frio. Esse modelo descentralizado reduz o custo de entrega em até 35% e se alinha com os marcos de créditos de carbono, mas a clareza regulatória sobre controle de qualidade ainda é incipiente.

Disruptores emergentes como a Ginkgo Bioworks e a GreenLight Biosciences aproveitam conjuntos de dados de aprendizado de máquina e tecnologia de interferência por RNA para fornecer ativos com especificidade de alvo para culturas de alto valor. Os custos de produção permanecem elevados e a adoção comercial está limitada a segmentos onde os produtores podem justificar insumos premium, mas a propriedade intelectual de pioneiros posiciona essas empresas para licenciar ativos em portfólios de culturas mais amplos à medida que a fabricação escala.

Líderes do Setor de Biológicos Agrícolas

Corteva AgriScience

Koppert Biological Systems B.V

Biofirst Group NV

Valent BioSciences LLC

Syngenta AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A BASF SE Soluções Agrícolas assinou um acordo definitivo para adquirir a AgBiTech, especialista em controle biológico de insetos e pioneira em tecnologia de nucleopoliedrovírus para pragas de lepidópteros, da Paine Schwartz Partners e outros acionistas, com fechamento previsto para o primeiro semestre de 2026, sujeito a aprovações regulatórias.

- Dezembro de 2025: A Biotalys recebeu aprovação regulatória da Agência de Proteção Ambiental dos Estados Unidos para o Environmental Virtual Observatories for Connective Action (EVOCA), o primeiro biofungicida à base de proteínas desenvolvido usando a plataforma AGROBODY Foundry da empresa, marcando a primeira aprovação da Agência de Proteção Ambiental (EPA) de um biofungicida à base de proteínas e atribuindo-lhe uma nova classe de modo de ação do Grupo 51 do Comitê de Ação contra a Resistência a Fungicidas (FRAC).

- Novembro de 2025: A Corteva Agriscience introduziu o Goltrevo na América do Sul, um inseticida microbiano de amplo espectro. É derivado de uma nova cepa do fungo entomopatogênico Beauveria bassiana 203, originalmente isolado de besouros-gorgulhos-da-palmeira.

Escopo do Relatório Global do Mercado de Biológicos Agrícolas

Os biológicos agrícolas são soluções de insumos para culturas derivadas de organismos vivos ou materiais naturais, incluindo micróbios, compostos à base de plantas e organismos benéficos, projetados para melhorar a eficiência de nutrientes, o controle de pragas e doenças e o desempenho geral das culturas.

O relatório do mercado de biológicos agrícolas é segmentado por função em nutrição de culturas e proteção de culturas, por tipo de cultura em culturas em fileira, culturas hortícolas e culturas comerciais, e por geografia em América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor em USD e volume em toneladas métricas.

| Nutrição de Culturas | Fertilizantes Orgânicos |

| Biofertilizantes | |

| Bioestimulantes | |

| Proteção de Culturas | Biopesticidas |

| Agentes de Biocontrole |

| Culturas em Fileira |

| Culturas Hortícolas |

| Culturas Comerciais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Vietnã | |

| Tailândia | |

| Indonésia | |

| Filipinas | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Irã |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Função | Nutrição de Culturas | Fertilizantes Orgânicos |

| Biofertilizantes | ||

| Bioestimulantes | ||

| Proteção de Culturas | Biopesticidas | |

| Agentes de Biocontrole | ||

| Por Tipo de Cultura | Culturas em Fileira | |

| Culturas Hortícolas | ||

| Culturas Comerciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Vietnã | ||

| Tailândia | ||

| Indonésia | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Irã | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de biológicos agrícolas até 2031?

O mercado de biológicos agrícolas deve atingir USD 51,58 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente, nutrição de culturas ou proteção de culturas?

A proteção de culturas avança a um CAGR de 9,6% entre 2026 e 2031, superando a nutrição de culturas.

Por que os produtores no Brasil estão adotando biológicos rapidamente?

Regras obrigatórias de manejo integrado de pragas, subsídios que reduzem os custos líquidos e a consolidação de distribuidores incorporam os biológicos nos canais agroquímicos convencionais.

Como os programas de créditos de carbono influenciam a adoção de biológicos?

Os programas remuneram os produtores pela redução do nitrogênio sintético e pela melhoria do carbono no solo, compensando os preços mais elevados por hectare dos insumos microbianos.

Quais mudanças tecnológicas estão encurtando os ciclos de desenvolvimento de produtos biológicos?

A descoberta de cepas por inteligência artificial e as ferramentas computacionais de formulação comprimem o desenvolvimento de quase uma década para aproximadamente quatro anos.

Página atualizada pela última vez em: