Tamanho e Participação do Mercado de Enzimas para Panificação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enzimas para Panificação por Mordor Intelligence

O tamanho do mercado de enzimas para panificação deve crescer de USD 1,58 bilhão em 2025 para USD 1,68 bilhão em 2026 e está previsto para atingir USD 2,29 bilhões até 2031 a um CAGR de 6,38% no período 2026-2031. Esse crescimento é impulsionado pelo crescente apetite dos consumidores por produtos de panificação com rótulo limpo e orgânicos, aliado aos avanços na biotecnologia de enzimas. Os produtos com rótulo limpo, que são isentos de aditivos artificiais e conservantes, são cada vez mais preferidos por consumidores preocupados com a saúde, enquanto os produtos de panificação orgânicos se alinham com a crescente demanda por ingredientes naturais e de origem sustentável. Além disso, à medida que a indústria alimentícia avança em direção a ingredientes econômicos e sustentáveis, as enzimas estão emergindo como uma alternativa mais funcional aos aditivos químicos tradicionais, impulsionando o crescimento do mercado. As enzimas oferecem múltiplos benefícios, como melhorar a elasticidade da massa, aprimorar a estrutura do miolo e prolongar a vida útil dos produtos de panificação, que são fatores críticos para os fabricantes que buscam atender às expectativas dos consumidores. Adicionalmente, a capacidade das enzimas de reduzir os custos de produção ao otimizar os processos de panificação e minimizar o desperdício fortalece ainda mais sua adoção no setor de panificação.

Principais Conclusões do Relatório

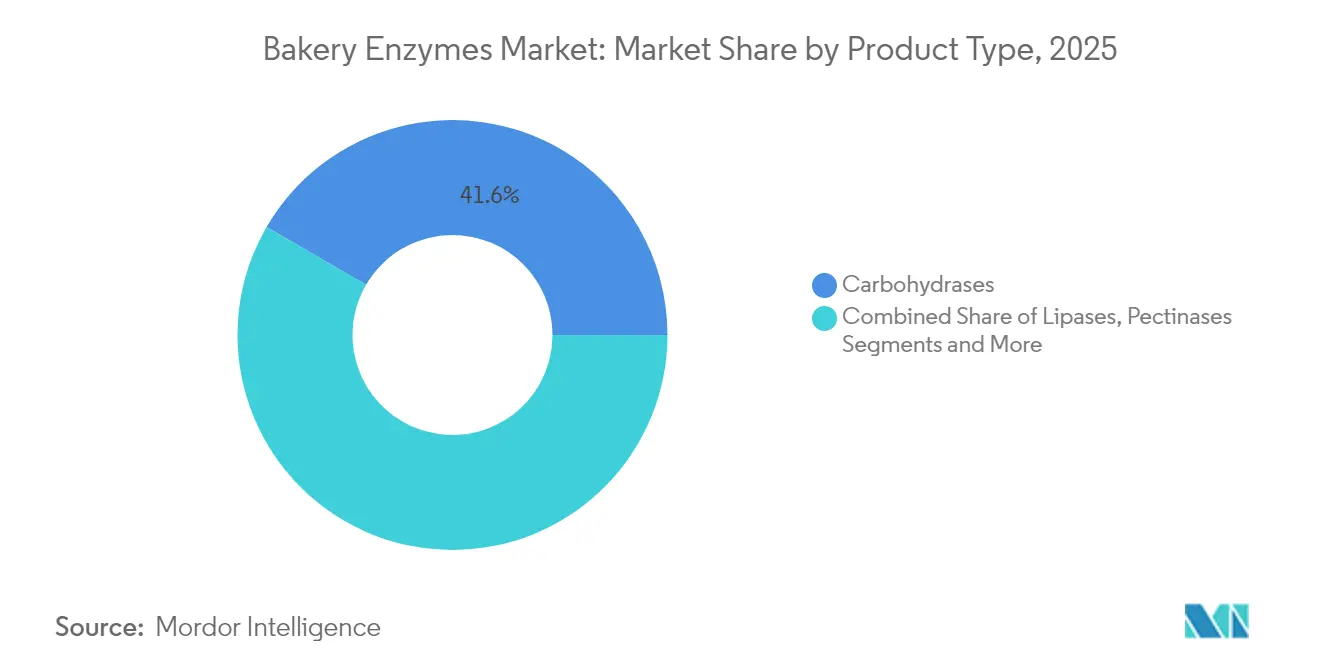

- Por tipo de produto, as carboidrases lideraram com 41,62% de participação na receita em 2025; as lipases estão projetadas para avançar a um CAGR de 7,95% até 2031.

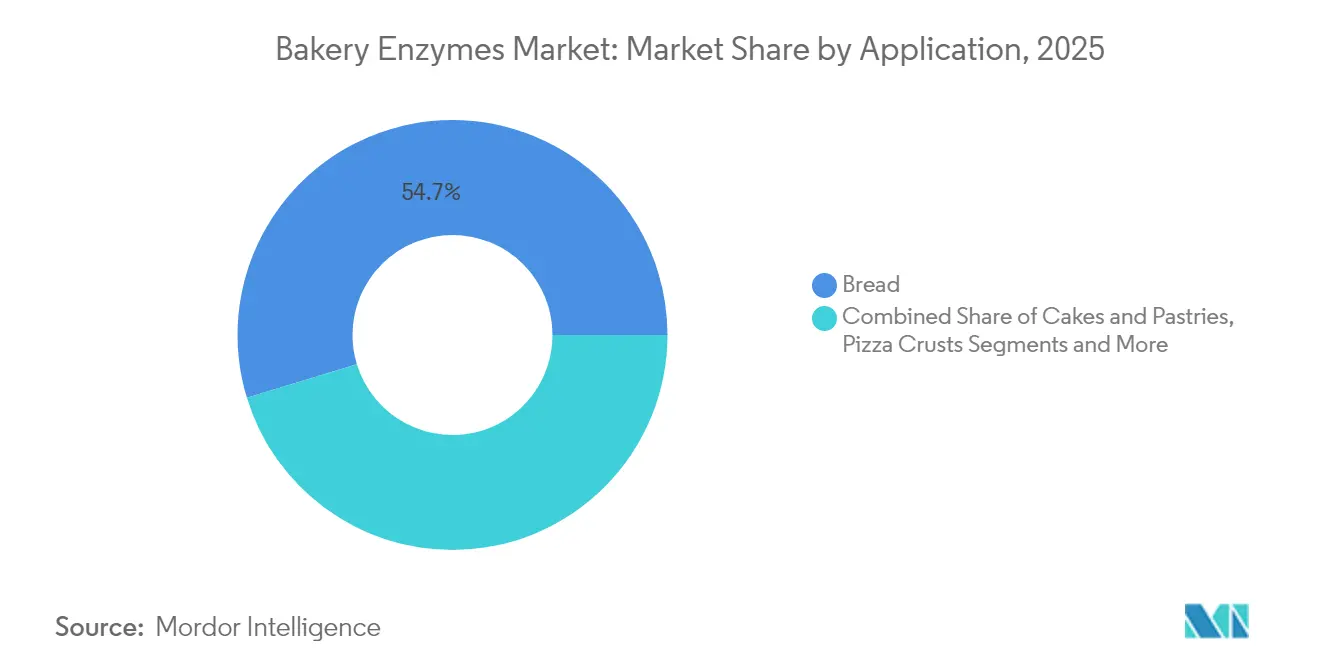

- Por aplicação, o pão deteve 54,72% da participação do mercado de enzimas para panificação em 2025, enquanto bolos e doces devem crescer a um CAGR de 7,05% até 2031.

- Por fonte, as ofertas microbianas representaram 61,35% do tamanho do mercado de enzimas para panificação em 2025; as contrapartes de origem vegetal estão previstas para expandir a um CAGR de 8,05% entre 2026-2031.

- Por forma, o pó capturou 65,62% do mercado em 2025, enquanto as formulações líquidas registram um CAGR de 7,55%.

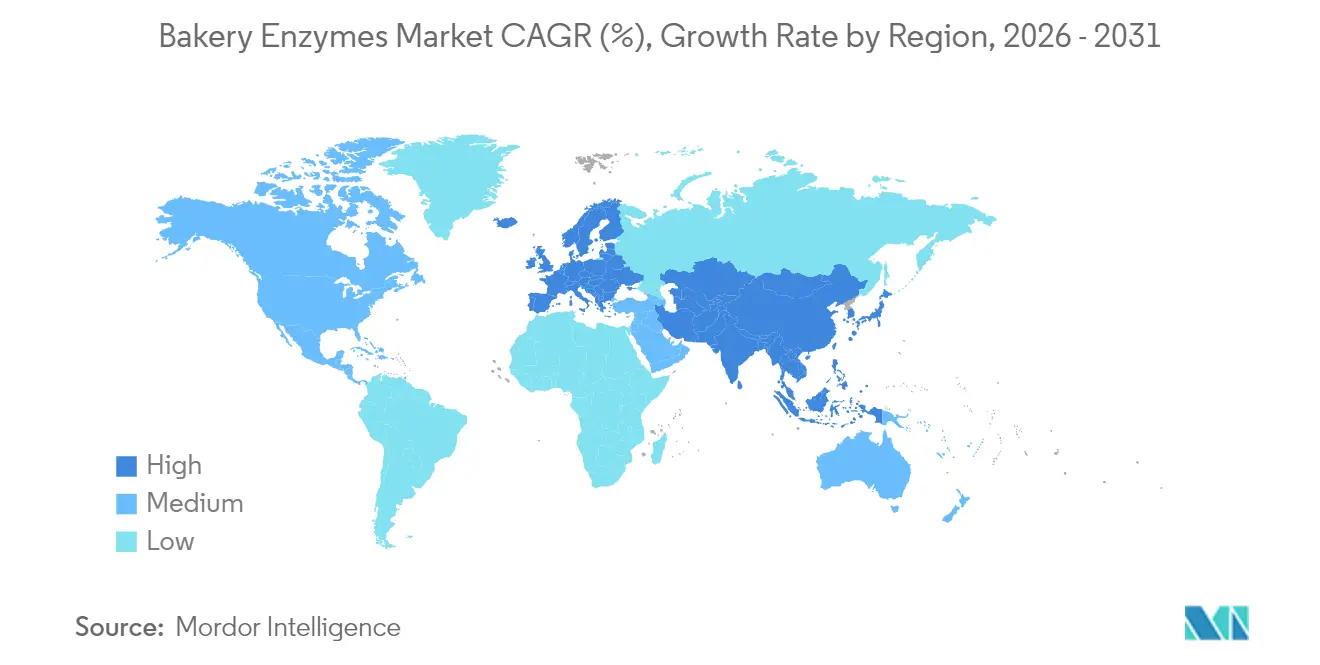

- Por geografia, a Europa comandou 37,54% da receita global em 2025; a Ásia-Pacífico avança com um CAGR de 8,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Enzimas para Panificação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Produtos de Panificação com Rótulo Limpo e Orgânicos | +1.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Demanda por Pão Artesanal Amplia os Requisitos de Enzimas | +0.8% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços na Biotecnologia de Enzimas | +1.5% | Global, com concentração de Pesquisa e Desenvolvimento na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Substituição de Emulsificantes em Meio à Volatilidade dos Custos de Ovos e Lipídios | +0.9% | Global, com maior impacto em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Produtos de Panificação sem Glúten e com Alto Teor de Proteína | +1.1% | América do Norte e Europa como primários, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Crescente Demanda por Melhoradores de Massa Econômicos | +0.7% | Global, com ênfase em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Produtos de Panificação com Rótulo Limpo e Orgânicos

Impulsionados pela crescente preferência dos consumidores por transparência nas listas de ingredientes, os fabricantes de produtos de panificação estão recorrendo cada vez mais a soluções à base de enzimas como substitutos de aditivos sintéticos. Essa mudança marca uma transformação significativa em suas estratégias de formulação de produtos. A crescente demanda por produtos de panificação com rótulo limpo e orgânicos é um fator-chave no mercado de enzimas para panificação. Os consumidores estão se tornando mais conscientes em relação à saúde e buscam ativamente produtos com ingredientes naturais e reconhecíveis. As soluções à base de enzimas se alinham a essas preferências, permitindo que os fabricantes eliminem aditivos sintéticos enquanto mantêm ou aprimoram a qualidade do produto. Adicionalmente, as enzimas apoiam a produção de produtos de panificação orgânicos ao atender aos requisitos regulatórios para ingredientes naturais e livres de organismos geneticamente modificados (OGM), impulsionando ainda mais sua adoção. O Relatório Técnico de Escopo Limitado de 2024 do Departamento de Agricultura dos Estados Unidos (USDA) ressalta a importância do uso de enzimas provenientes de fontes comestíveis e não tóxicas em produtos de panificação orgânicos. Além disso, destaca os rigorosos mandatos de conformidade para processos de produção livres de OGM. Tais estipulações regulatórias oferecem uma vantagem distinta aos produtores de enzimas microbianas. Seus produtos derivados de fermentação não apenas ressoam com a tendência de rótulo limpo, mas também apresentam funcionalidade aprimorada em relação às suas contrapartes de origem vegetal ou animal.

Crescente Demanda por Pão Artesanal Amplia os Requisitos de Enzimas

A produção de pão artesanal está migrando das padarias artesanais tradicionais para ambientes industriais. Essa evolução exige soluções enzimáticas capazes de imitar a qualidade do pão feito à mão, ao mesmo tempo em que otimizam a produção. No Reino Unido, as vendas de pão artesanal aumentaram 9,4% entre 2021 e 2024, e as vendas de pão de fermentação natural cresceram 4,3% entre março de 2023 e março de 2024, destacando a crescente demanda por esses produtos [1]Fonte: Arta Alba, "Pão artesanal na Europa, uma parceria entre tradição e inovação", www.artaalba.ro. Pesquisas sobre a fermentação de massa azeda revelam que combinações específicas de enzimas não apenas aumentam a funcionalidade das proteínas, mas também reduzem os fatores antinutricionais. Esse avanço facilita a produção em massa de produtos de estilo artesanal com maior vida útil. Ao combinar culturas de massa azeda liofilizadas com sistemas enzimáticos direcionados, os padeiros industriais podem reproduzir de forma confiável os perfis de sabor e as texturas anteriormente exclusivos da produção em pequenos lotes. Além disso, a modificação proteica assistida por enzimas está sendo empregada em processos de pão de longa fermentação, que estão ganhando popularidade em mercados premium. Esse método não apenas desenvolve compostos de sabor complexos, mas também garante a estabilidade da massa durante a fermentação prolongada.

Avanços na Biotecnologia de Enzimas

Os avanços na biotecnologia de enzimas estão impulsionando o crescimento do mercado de enzimas para panificação. As enzimas desempenham um papel crucial na melhoria da qualidade, textura e vida útil dos produtos de panificação. As inovações na tecnologia de enzimas permitiram que os fabricantes desenvolvessem soluções personalizadas que atendem a necessidades específicas de panificação, como aprimorar a estabilidade da massa, melhorar a estrutura do miolo e aumentar a eficiência da produção. Adicionalmente, a crescente demanda por ingredientes com rótulo limpo e naturais em produtos de panificação impulsionou ainda mais a adoção de soluções à base de enzimas. Esses avanços não apenas atendem às preferências dos consumidores, mas também ajudam os fabricantes a otimizar processos e reduzir custos, tornando a biotecnologia de enzimas um fator-chave no mercado de enzimas para panificação. Além disso, o desenvolvimento de formulações enzimáticas avançadas permitiu que os fabricantes enfrentassem desafios como a panificação sem glúten, que requer soluções enzimáticas específicas para imitar as propriedades do glúten. A biotecnologia de enzimas também facilitou a produção de produtos de panificação com baixo teor de açúcar e gordura, alinhando-se à crescente consciência sobre saúde entre os consumidores.

Substituição de Emulsificantes em Meio à Volatilidade dos Custos de Ovos e Lipídios

A volatilidade dos preços das commodities para agentes emulsificantes tradicionais cria incentivos econômicos para que os fabricantes de produtos de panificação adotem alternativas à base de enzimas que oferecem funcionalidade consistente a custos previsíveis. O Departamento de Estatísticas do Trabalho dos Estados Unidos (U.S. Bureau of Labor Statistics) documentou inflação persistente nos custos de insumos para panificação, apesar da queda nos preços do trigo, com os índices de preços ao produtor subindo 10,5% de maio de 2022 a dezembro de 2023 [2]Fonte: U.S. Bureau of Labor Statistics, "O que está por trás do aumento dos preços dos produtos de panificação?", www.bls.gov, destacando a necessidade de alternativas de ingredientes com custos estáveis. As enzimas lipases se beneficiam particularmente dessa tendência, pois modificam as estruturas de gordura para melhorar as propriedades de manuseio da massa, ao mesmo tempo em que reduzem a dependência de emulsificantes caros como lecitina e mono-diglicerídeos. Os sistemas de emulsificação à base de enzimas oferecem vantagens adicionais, incluindo melhor estabilidade ao congelamento e descongelamento em aplicações de massa congelada e características aprimoradas de vida útil que reduzem o desperdício ao longo da cadeia de suprimentos. O argumento econômico se fortalece em mercados que experimentam volatilidade cambial, onde enzimas produzidas localmente oferecem estabilidade de custos em comparação com agentes emulsificantes importados sujeitos a flutuações nas taxas de câmbio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diretrizes Regulatórias Rígidas e Processos de Aprovação | -0.8% | Global, com intensidade variável por região | Longo prazo (≥ 4 anos) |

| Preocupações com Segurança Impactam a Aceitação de Enzimas pelos Consumidores | -0.6% | América do Norte e Europa como primários, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Matérias-Primas Dificultando o Crescimento do Mercado | -0.9% | Global, com impacto agudo em regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Sensibilidade à Temperatura e ao pH | -0.7% | Global, com maior impacto na produção automatizada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Diretrizes Regulatórias Rígidas e Processos de Aprovação

A complexidade regulatória nos principais mercados cria barreiras significativas à comercialização de enzimas, com prazos de aprovação que se estendem por 2 a 3 anos e exigem investimentos substanciais em documentação de segurança. O processo de avaliação abrangente da Autoridade Europeia para a Segurança dos Alimentos para enzimas alimentares exige extensos estudos toxicológicos, avaliações de genotoxicidade e avaliações de alergenicidade, conforme demonstrado por aprovações recentes de formulações de β-glicosidase e α-galactosidase que exigiram meses de análise. A implementação pela China dos padrões GB 2760-2024 introduz requisitos adicionais de conformidade para fabricantes de enzimas que buscam acesso ao mercado, com padrões específicos de documentação para processos de produção e avaliações de segurança. A divergência regulatória entre mercados agrava os custos de conformidade, pois os fabricantes devem navegar por diferentes vias de aprovação para produtos enzimáticos idênticos em diferentes regiões. A complexidade impacta particularmente os desenvolvedores menores de enzimas que carecem de recursos para submissões regulatórias abrangentes, criando vantagens competitivas para players estabelecidos com capacidades dedicadas em assuntos regulatórios.

Disponibilidade Limitada de Matérias-Primas Dificultando o Crescimento do Mercado

Os desafios na biotecnologia de enzimas estão restringindo o crescimento do mercado de enzimas para panificação. Apesar dos inúmeros benefícios que as enzimas oferecem, vários fatores dificultam sua adoção generalizada. Uma grande restrição é o alto custo associado ao desenvolvimento e à produção de formulações enzimáticas avançadas. Os processos de pesquisa e desenvolvimento necessários para criar soluções enzimáticas personalizadas são intensivos em recursos, tornando difícil para as pequenas e médias empresas (PMEs) competirem no mercado. Adicionalmente, a sensibilidade das enzimas a fatores ambientais, como temperatura e pH, representa desafios para manter sua eficácia durante o armazenamento e a aplicação. Os obstáculos regulatórios também atuam como uma barreira significativa, pois processos de aprovação rigorosos e requisitos de conformidade aumentam o tempo e o custo para que os fabricantes lancem novos produtos enzimáticos no mercado. Além disso, a falta de conscientização e expertise técnica entre os usuários finais, particularmente em mercados emergentes, limita a adoção de soluções à base de enzimas. Essas restrições impactam coletivamente o potencial de crescimento do mercado de enzimas para panificação, apesar dos avanços na biotecnologia de enzimas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Carboidrases Lideram Apesar da Inovação em Lipases

Em 2025, as carboidrases dominaram o mercado de enzimas para panificação, detendo uma participação de 41,62%. Essas enzimas são essenciais devido ao seu papel crítico na hidrólise do amido, no condicionamento da massa e na melhoria da maciez do miolo, que são fatores-chave na produção de produtos de panificação de alta qualidade. As carboidrases aprimoram a textura, o volume e o apelo geral de produtos como pão, bolos e doces, tornando-as indispensáveis para os fabricantes que buscam atender às expectativas dos consumidores. Sua versatilidade funcional está bem estabelecida ao longo dos anos, garantindo demanda consistente mesmo com o surgimento contínuo de alternativas especializadas. Adicionalmente, a capacidade das carboidrases de otimizar os processos de produção e melhorar a consistência dos produtos consolida ainda mais sua posição como um pilar no mercado de enzimas para panificação.

As lipases, partindo de uma base de mercado menor, estão projetadas para atingir um CAGR de 7,95% até 2031. Essas enzimas estão ganhando tração significativa devido à sua capacidade de substituir emulsificantes voláteis, o que não apenas ajuda os fabricantes a prolongar a vida útil dos produtos de panificação, mas também se alinha à crescente demanda por produtos com rótulo limpo. As lipases contribuem para melhorar as propriedades de manuseio da massa e aprimorar a qualidade geral do produto final sem alterar seu rótulo, tornando-as uma opção atraente para fabricantes que visam consumidores preocupados com a saúde. Além disso, seu papel na redução da dependência de aditivos sintéticos apoia metas de sustentabilidade, que estão se tornando cada vez mais importantes na indústria alimentícia. À medida que as preferências dos consumidores se voltam para a transparência e os ingredientes naturais, espera-se que as lipases desempenhem um papel cada vez mais significativo no mercado de enzimas para panificação durante o período de previsão, impulsionando a inovação e o crescimento no segmento.

Por Fonte: Dominância Microbiana Acelera a Inovação Vegetal

Em 2025, a fermentação microbiana dominou o mercado de enzimas para panificação, contribuindo com 61,35% da participação de mercado. Essa dominância é atribuída à sua escalabilidade incomparável, perfis de atividade consistentes e ampla aceitação regulatória. A fermentação microbiana permite a produção de enzimas com alta precisão e eficiência, tornando-a uma escolha preferida para aplicações industriais. O uso de ferramentas avançadas de modificação genética aprimorou ainda mais as capacidades dos microrganismos, permitindo-lhes produzir enzimas personalizadas com ótimos específicos de pH e temperatura. Essas enzimas sob medida se integram perfeitamente às linhas de panificação automatizadas, melhorando a eficiência da produção e garantindo qualidade consistente do produto. A confiabilidade e a adaptabilidade da fermentação microbiana continuam a posicioná-la como um pilar do mercado de enzimas para panificação.

Por outro lado, as enzimas de origem vegetal estão ganhando tração e estão projetadas para crescer a um CAGR de 8,05% durante o período de previsão. Esse crescimento é impulsionado pela crescente demanda dos consumidores por ingredientes naturais e sustentáveis, pois os consumidores conscientes com os rótulos percebem as fontes botânicas como mais ecologicamente corretas e saudáveis. As enzimas de origem vegetal são particularmente atraentes em formulações com rótulo limpo, alinhando-se à crescente tendência de transparência na produção de alimentos. Apesar de sua adoção mais lenta em comparação com as enzimas microbianas, as alternativas de origem vegetal estão conquistando um nicho no mercado, apoiadas pelos avanços nas tecnologias de extração e pela crescente popularidade dos produtos de origem vegetal na indústria de panificação.

Por Aplicação: Dominância do Pão Enfrenta Disrupção das Sobremesas

Em 2025, o pão representou uma participação significativa de 54,72% no mercado de enzimas para panificação, destacando sua importância crítica no setor. A demanda por enzimas para panificação na produção de pão é impulsionada principalmente pela capacidade dessas enzimas de aumentar o volume da massa, melhorar a retenção de gás e retardar o envelhecimento. Essas funcionalidades são essenciais para manter a qualidade e a vida útil do pão, tornando as enzimas indispensáveis tanto para fabricantes em escala industrial quanto para padarias artesanais. Como o pão permanece um alimento básico em várias regiões, espera-se que sua dominância no mercado de enzimas para panificação persista, apoiada por inovações contínuas em formulações enzimáticas para atender às preferências em evolução dos consumidores por textura e frescor.

Enquanto isso, bolos e doces estão emergindo como um segmento de alto crescimento no mercado de enzimas para panificação. Essa categoria está projetada para expandir a um CAGR de 7,05% até 2031, impulsionada pela crescente demanda dos consumidores por texturas indulgentes e sabores vibrantes. A crescente popularidade de produtos de panificação premium e artesanais, aliada à tendência crescente de sobremesas personalizadas e visualmente atraentes, está impulsionando a adoção de enzimas nesse segmento. As enzimas desempenham um papel crucial na melhoria da maciez, da estrutura do miolo e da qualidade geral de bolos e doces, tornando-as um ingrediente-chave para fabricantes que buscam atender aos gostos em evolução dos consumidores que buscam produtos de panificação únicos e de alta qualidade. Além disso, a crescente influência das redes sociais e da fotografia de alimentos amplificou a demanda por produtos de panificação visualmente atraentes e inovadores, impulsionando ainda mais o crescimento desse segmento.

Por Forma: Estabilidade do Pó Encontra a Conveniência do Líquido

Em 2025, os pós representaram uma participação dominante de 65,62% no mercado de enzimas para panificação. Sua popularidade decorre de sua estabilidade em temperaturas ambiente, tornando-os ideais para regiões com infraestrutura de refrigeração limitada. Adicionalmente, os pós são fáceis de transportar e se integram perfeitamente às pré-misturas secas para panificação, impulsionando ainda mais sua adoção. Sua longa vida útil é particularmente vantajosa em economias emergentes onde a infraestrutura de cadeia de frio permanece subdesenvolvida. Esses atributos tornam os formatos em pó uma escolha econômica e prática para fabricantes e padarias que operam em ambientes logísticos desafiadores.

As enzimas líquidas, no entanto, estão ganhando tração de forma constante, registrando um CAGR de 7,55% durante o período de previsão. Os avanços nas técnicas de microencapsulação e estabilização à base de glicerol melhoraram significativamente sua vida útil, eliminando a necessidade de refrigeração. Essa inovação expandiu sua usabilidade em diversas geografias e configurações operacionais. As padarias de grande escala preferem cada vez mais as enzimas líquidas devido à sua capacidade de fornecer dosagem precisa e sem poeira, o que aumenta a eficiência operacional e garante um ambiente de trabalho mais limpo. Adicionalmente, as enzimas líquidas são mais fáceis de manusear em sistemas automatizados, reduzindo a intervenção manual e minimizando o risco de contaminação. Esses benefícios, combinados com sua adaptabilidade aos processos modernos de panificação, estão impulsionando a crescente demanda por formatos de enzimas líquidas no mercado de enzimas para panificação.

Análise Geográfica

Em 2025, a Europa comanda uma participação dominante de 37,54% no mercado de enzimas para panificação, impulsionada por seus robustos marcos regulatórios, ricas tradições de panificação e um crescente apetite por ingredientes com rótulo limpo. De acordo com pesquisa do Ministério de Relações Exteriores do CBI, os produtos com rótulo limpo estão projetados para constituir mais de 70% dos portfólios em 2025 e 2026, aumentando de 52% em 2021. A indústria de panificação estabelecida na região e a preferência dos consumidores por produtos naturais e de alta qualidade impulsionam ainda mais sua posição de liderança. Adicionalmente, a presença de players-chave no mercado e a inovação contínua na tecnologia de enzimas contribuem para a dominância sustentada da região. A liderança da Europa também é apoiada pela crescente demanda por opções de panificação mais saudáveis, incluindo produtos sem glúten e com baixo teor de açúcar. Os consumidores da região estão se tornando mais conscientes em relação à saúde, levando a um aumento na adoção de enzimas para panificação que permitem aos fabricantes produzir alternativas mais saudáveis sem comprometer o sabor ou a textura.

A Ásia-Pacífico, impulsionada pela rápida urbanização, hábitos alimentares em evolução e uma crescente preferência por produtos de panificação de estilo ocidental em países como China, Índia e em todo o Sudeste Asiático, destaca-se como a região de crescimento mais rápido, com um CAGR projetado de 8,62% até 2031. O aumento da renda disponível e a expansão da população de classe média nessas economias são fatores-chave que contribuem para o rápido crescimento da região. Além disso, a crescente influência de marcas internacionais de panificação e a tendência crescente de panificação doméstica, particularmente em áreas urbanas, estão criando novas oportunidades para os fabricantes de enzimas para panificação na região.

A América do Norte detém uma participação significativa no mercado de enzimas para panificação, impulsionada pela forte presença de redes de panificação estabelecidas, alta conscientização dos consumidores sobre ingredientes funcionais e a crescente demanda por produtos de panificação sem glúten e orgânicos. A região se beneficia de tecnologias avançadas de processamento de alimentos e de uma cadeia de suprimentos bem desenvolvida, que garante a disponibilidade de enzimas para panificação de alta qualidade. Adicionalmente, o foco crescente na redução do desperdício de alimentos e no aumento da vida útil dos produtos levou a uma maior adoção de enzimas para panificação entre os fabricantes. Enquanto isso, a América do Sul está testemunhando um crescimento constante, apoiado pela crescente popularidade dos alimentos de conveniência e pela adoção crescente de enzimas para panificação para aprimorar a qualidade e a vida útil dos produtos em países como Brasil e Argentina.

Cenário Competitivo

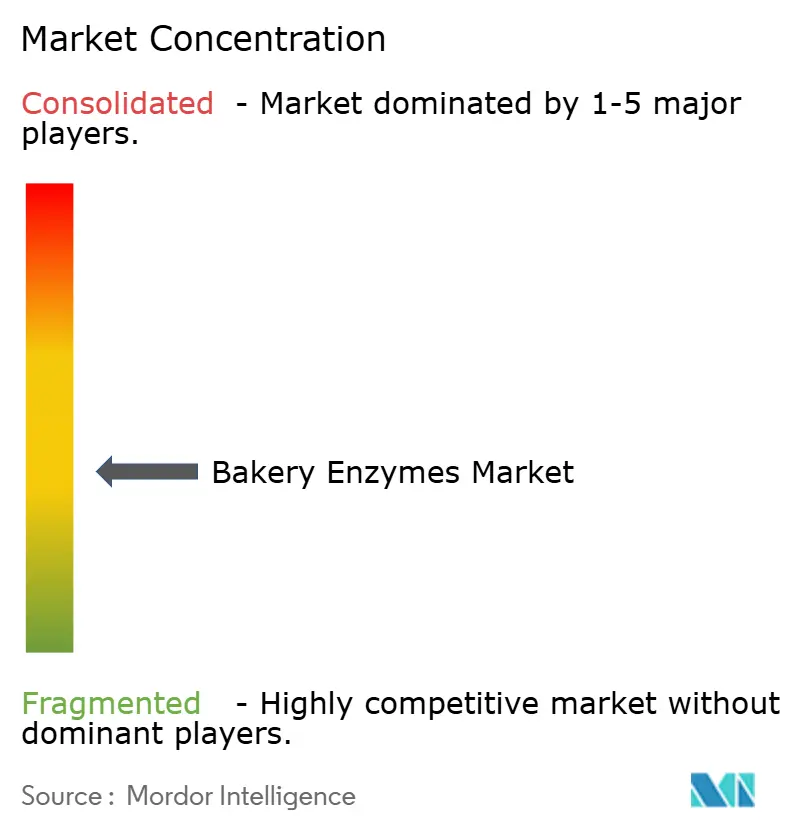

O mercado de enzimas para panificação, com uma pontuação de concentração de 4 em 10, demonstra fragmentação moderada. Esse cenário competitivo cria oportunidades para players especializados visarem aplicações de nicho, como produtos de panificação sem glúten e com rótulo limpo, que estão ganhando tração entre os consumidores preocupados com a saúde. Por exemplo, empresas menores estão se concentrando no desenvolvimento de enzimas adaptadas a funcionalidades específicas, como condicionamento de massa e extensão da vida útil, permitindo-lhes conquistar uma posição distinta no mercado. Enquanto isso, a demanda por soluções personalizadas continua a crescer, incentivando ainda mais a inovação entre esses players de nicho.

Os líderes estabelecidos no mercado de enzimas para panificação aproveitam suas vantagens de escala para dominar os segmentos principais, como a produção de pão e doces. Empresas como a Novozymes têm investido fortemente em pesquisa e desenvolvimento para aprimorar seus portfólios de produtos e manter uma vantagem competitiva. Esses players também estão formando parcerias estratégicas com fabricantes de produtos de panificação para co-desenvolver soluções enzimáticas que abordem desafios específicos de produção, como melhorar a elasticidade da massa ou reduzir o teor de açúcar sem comprometer o sabor e a textura. Tais colaborações lhes permitem fortalecer sua presença no mercado e atender às preferências em evolução dos consumidores.

A integração vertical permanece um foco estratégico fundamental para os principais players no mercado de enzimas para panificação. As empresas líderes estão investindo em capacidade de fermentação e em capacidades de biotecnologia para obter maior controle sobre os custos de produção e otimizar suas cadeias de suprimentos. Por exemplo, a DSM tem expandido suas instalações de fermentação para apoiar a produção de enzimas de alta qualidade, ao mesmo tempo em que reduz a dependência de fornecedores externos. Essa abordagem não apenas auxilia no gerenciamento de custos, mas também acelera os ciclos de inovação, permitindo que essas empresas tragam soluções enzimáticas avançadas ao mercado com mais rapidez. Como resultado, a integração vertical está se tornando um fator crítico para sustentar a competitividade neste mercado dinâmico.

Líderes do Setor de Enzimas para Panificação

DSM-Firmenich

International Flavors & Fragrances Inc.

Kerry Group PLC

BASF SE

Corbion N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A BRAIN Biotech AG anunciou a aquisição completa da Breatec B.V. e o estabelecimento de uma nova instalação de produção próxima a Eindhoven, Países Baixos, para apoiar seu crescente negócio de enzimas para panificação. O novo local servirá como um hub de produção europeu continental e incluirá um Centro de Aplicação de Panificação expandido, aprimorando a capacidade da empresa de colaborar com clientes no desenvolvimento de produtos. Essa expansão estratégica reflete a crescente demanda por soluções enzimáticas especializadas no setor europeu de panificação.

- Abril de 2025: A Corbion desenvolveu um inibidor de mofo para padeiros chamado Verdad Essence WH100. O ingrediente é uma solução de trigo cultivado que é percebida como natural e oferece aos padeiros uma alternativa aos conservantes artificiais.

- Março de 2024: A Kerry lançou o Biobake Fresh Rich, uma enzima de ação sobre o amido especificamente projetada para produtos de panificação doces com mais de 20% de teor de açúcar. A enzima aprimora a maciez, o frescor e a umidade ao longo da vida útil, ao mesmo tempo em que reduz o desperdício de alimentos. Disponível em formato seco dispersível com sabor neutro, essa inovação atende à crescente demanda por vida útil prolongada em produtos de panificação premium.

- Junho de 2023: A Kerry introduziu o Biobake™ EgR, uma solução enzimática que reduz a necessidade de ovos em aplicações de panificação em até 30% sem comprometer a qualidade do produto. Essa inovação aborda os desafios dos preços crescentes dos ovos, que aumentaram 30% no início de 2023, ao mesmo tempo em que apoia metas de sustentabilidade ao potencialmente reduzir as emissões de CO2. O produto permite que os fabricantes façam a transição de ovos de galinhas em gaiolas para ovos de galinhas criadas ao ar livre ou orgânicos sem aumento de custos.

Escopo do Relatório Global do Mercado de Enzimas para Panificação

As enzimas para panificação são geralmente adicionadas para reduzir os tempos de mistura, aumentar a oxidação e melhorar a maquinabilidade nos produtos de panificação. O mercado de enzimas para panificação é segmentado por tipo de produto, aplicação, fonte, forma e geografia. Por tipo de produto, o mercado é segmentado em carboidrases, proteases, lipases, oxidorredutases e outros. Com base na aplicação, o mercado é segmentado em pão, biscoitos e cookies, bases de pizza, massa congelada e itens pré-assados e outros. Por fonte, o mercado é segmentado em animal, vegetal e microbiano. Por forma, o mercado é segmentado em pó e líquido. O mercado é segmentado por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Carboidrases | Amilase |

| Xilanase | |

| Pectinases | |

| Celulases | |

| Outros | |

| Proteases | |

| Lipases | |

| Oxidorredutases | |

| Outros |

| Pão |

| Biscoitos e Cookies |

| Bolos e Doces |

| Bases de Pizza |

| Massa Congelada e Itens Pré-assados |

| Outros Produtos de Panificação |

| Animal |

| Vegetal |

| Microbiano |

| Pó |

| Líquido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Carboidrases | Amilase |

| Xilanase | ||

| Pectinases | ||

| Celulases | ||

| Outros | ||

| Proteases | ||

| Lipases | ||

| Oxidorredutases | ||

| Outros | ||

| Por Aplicação | Pão | |

| Biscoitos e Cookies | ||

| Bolos e Doces | ||

| Bases de Pizza | ||

| Massa Congelada e Itens Pré-assados | ||

| Outros Produtos de Panificação | ||

| Por Fonte | Animal | |

| Vegetal | ||

| Microbiano | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de enzimas para panificação?

O tamanho do mercado de enzimas para panificação é de USD 1,68 bilhão em 2026 e está previsto para atingir USD 2,29 bilhões até 2031 a um CAGR de 6,38%.

Qual segmento de produto domina as vendas atualmente?

As carboidrases lideram com 41,62% de participação na receita, principalmente porque melhoram a degradação do amido, o condicionamento da massa e a maciez do miolo.

Por que as lipases estão crescendo mais rapidamente do que outros tipos de enzimas?

As lipases apoiam a substituição de emulsificantes voláteis, prolongam a vida útil e reduzem os custos de ovos ou lecitina, impulsionando um CAGR previsto de 7,95%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está projetada para crescer a um CAGR de 8,62%, impulsionada pelo aumento das rendas urbanas, hábitos alimentares ocidentalizados e vias regulatórias simplificadas.

Página atualizada pela última vez em: