Tamanho e Participação do Mercado de Levedura e Extrato de Levedura

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.91 Bilhões de dólares |

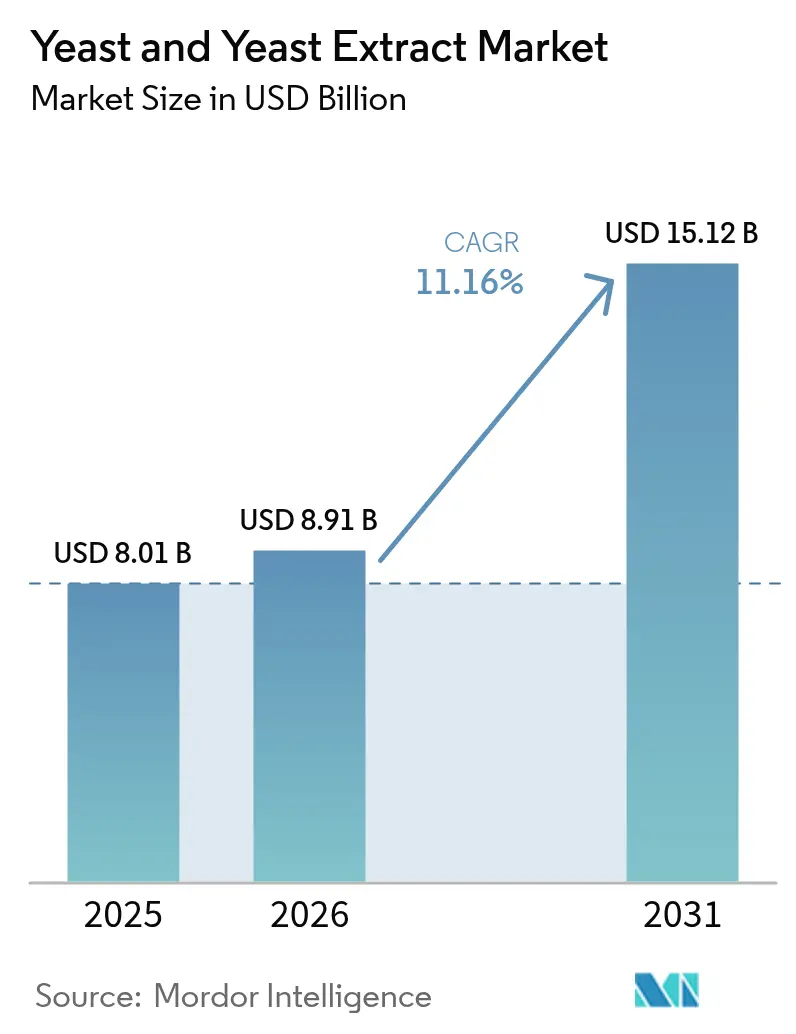

| Tamanho do Mercado (2031) | 15.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.16% CAGR |

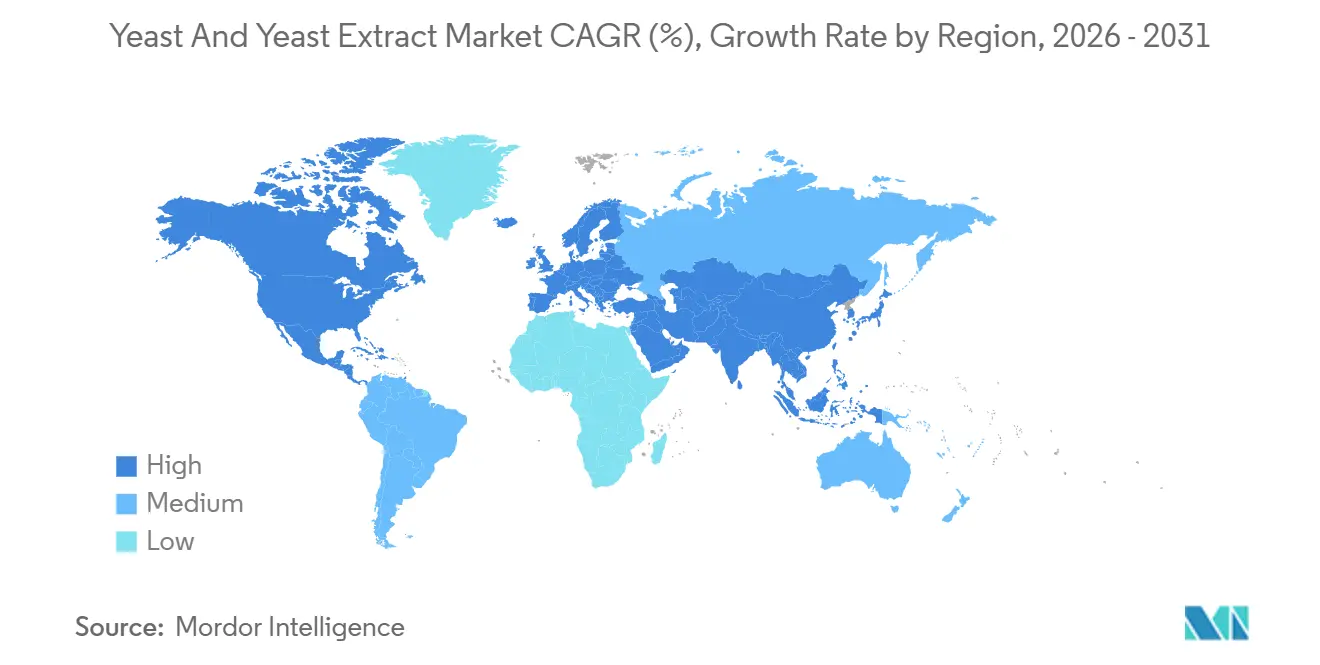

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

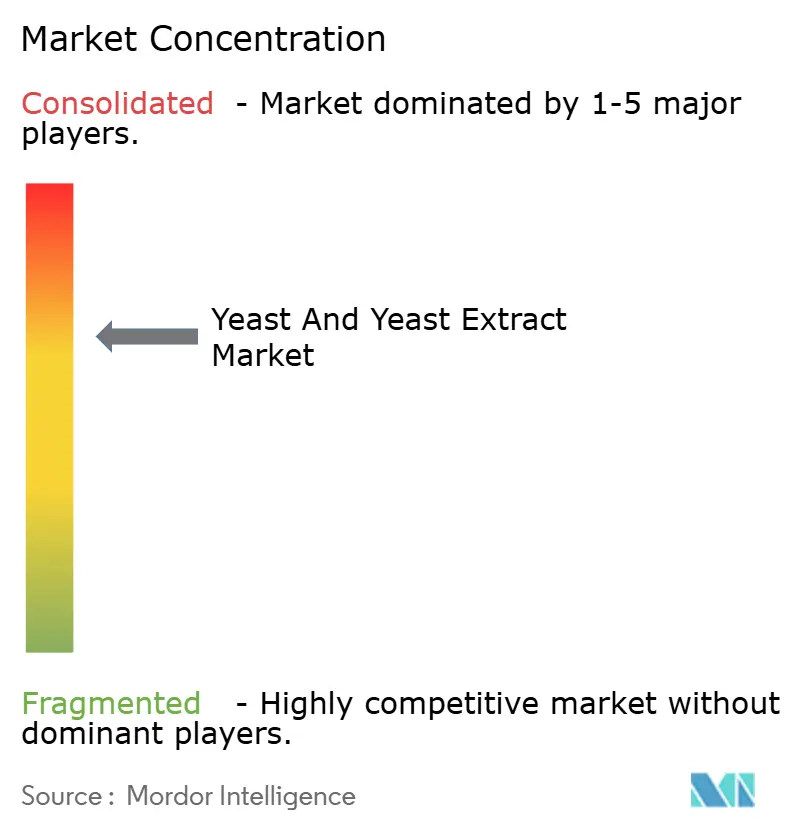

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Levedura e Extrato de Levedura por Mordor Intelligence

O tamanho do mercado de levedura e extratos de levedura em 2026 é estimado em USD 8,91 bilhões, crescendo a partir do valor de 2025 de USD 8,01 bilhões, com projeções para 2031 mostrando USD 15,12 bilhões, crescendo a uma CAGR de 11,16% no período de 2026 a 2031. A reformulação de rótulo limpo, a produção pecuária livre de antibióticos e as adições de capacidade de bioetanol estão se sincronizando para expandir a demanda total endereçável, enquanto aplicações premium como panificação artesanal e nutracêuticos produzidos por fermentação de precisão fortalecem as margens. A levedura de padeiro manteve a maior participação em volume em 2025 e continua a ancorar as linhas industriais de pão na Ásia-Pacífico, mesmo com as cepas probióticas e nutricionais superando o mercado mais amplo de levedura e extrato de levedura com base no posicionamento de saúde intestinal. A Europa forneceu mais de um terço da receita de 2025, mas a Ásia-Pacífico continua sendo a geografia de crescimento mais rápido, à medida que China e Índia ampliam os mandatos de biocombustíveis e modernizam a distribuição refrigerada. A intensidade competitiva situa-se na faixa médio-superior, com três líderes globais controlando aproximadamente metade da capacidade instalada, mas dezenas de especialistas ágeis preenchendo nichos de espaço em branco em cepas orgânicas, não-OGM e de design.

Principais Conclusões do Relatório

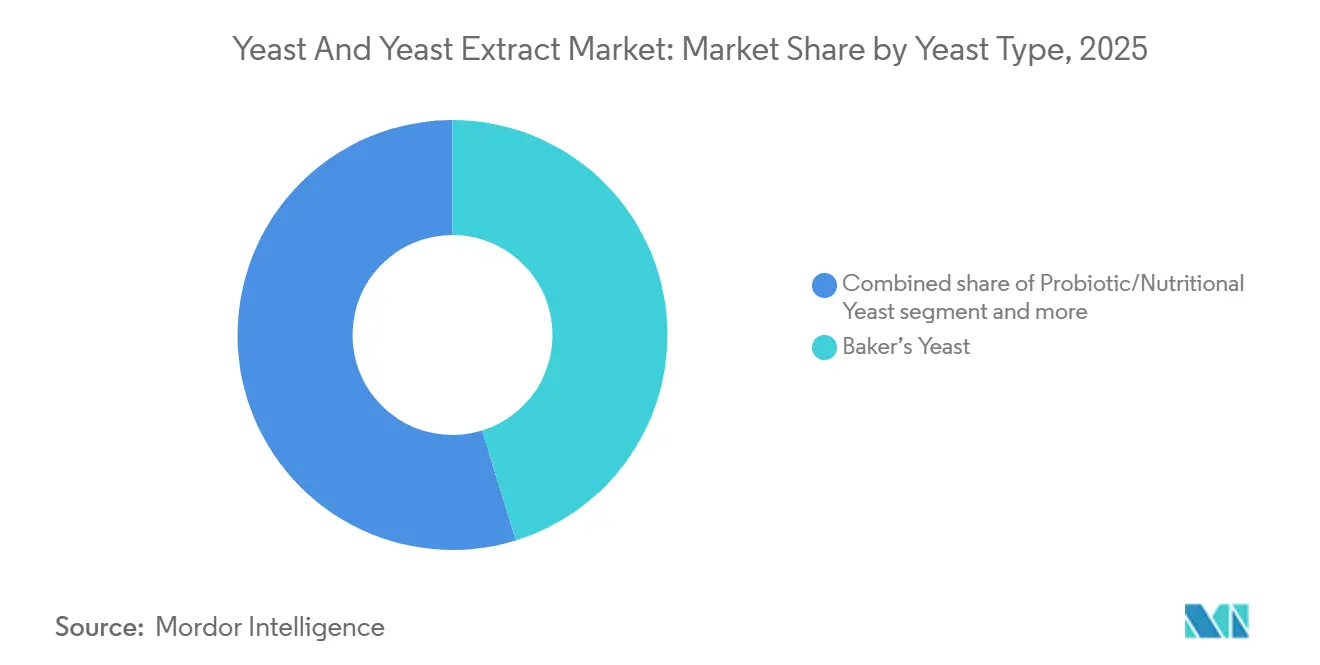

- Por tipo de levedura, a levedura de padeiro comandou 45,23% do volume de 2025, enquanto a levedura probiótica/nutricional tem previsão de crescer a uma CAGR de 13,49% de 2026 a 2031.

- Por produto, os extratos autolisados capturaram 62,59% da receita de 2025; os extratos hidrolisados têm projeção de expansão a uma CAGR de 12,87% até 2031.

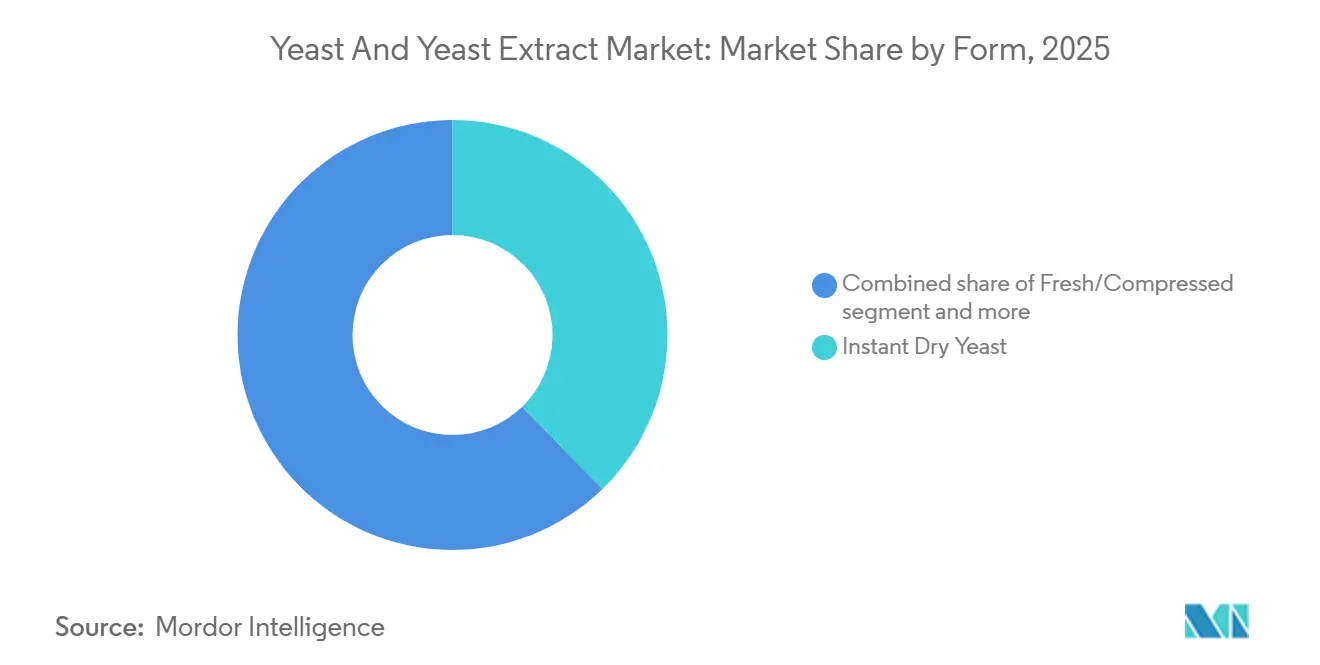

- Por forma, a levedura seca instantânea liderou com 37,71% das vendas de 2025, enquanto a levedura fresca deve crescer a uma CAGR de 13,72% ao longo do horizonte de previsão.

- Por fonte, o fornecimento convencional representou 78,13% em 2025, mas as cepas orgânicas e de forma livre estão avançando a uma CAGR de 14,35%.

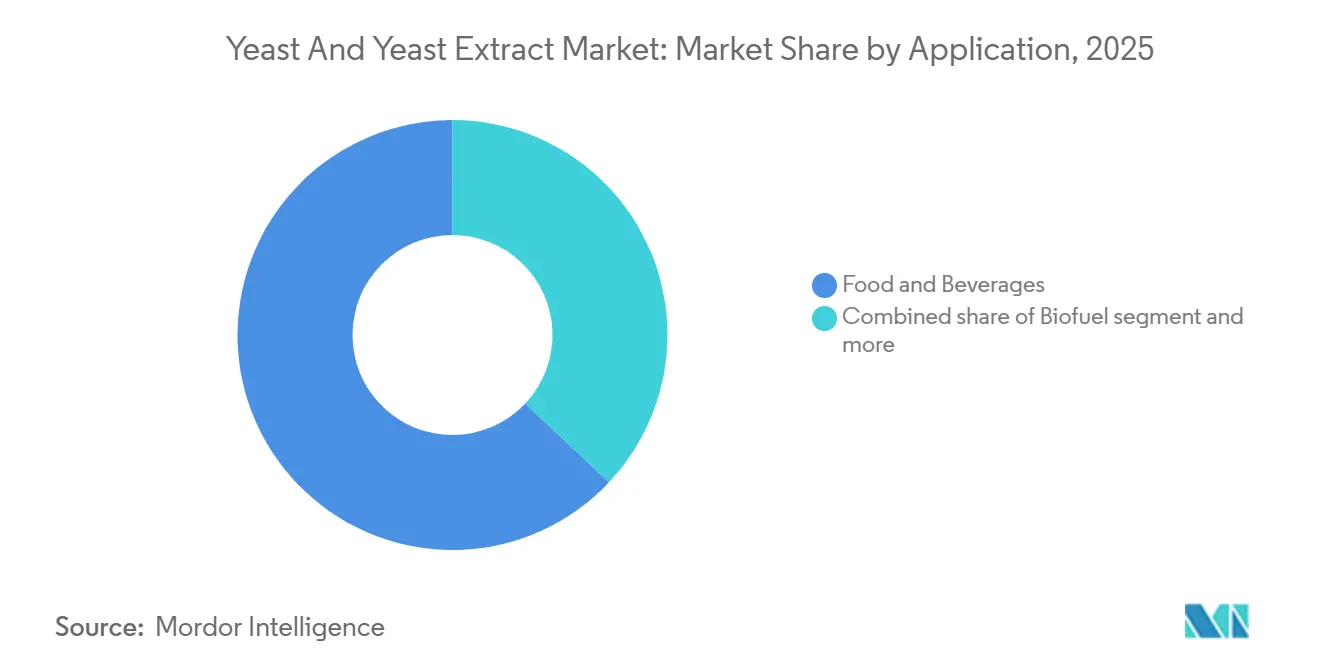

- Por aplicação, alimentos e bebidas responderam por 62,98% da demanda de 2025, enquanto o uso em biocombustíveis está acelerando a uma CAGR de 15,22%.

- Por geografia, a Europa deteve 35,65% da receita de 2025, mas a Ásia-Pacífico está preparada para crescer a uma CAGR de 12,83% com base no aumento do consumo de panificação e nas metas de mistura de etanol.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Levedura e Extrato de Levedura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento no consumo de panificação e alimentos fermentados | +1.8% | Global, com concentração na Ásia-Pacífico (China, Índia) e Europa (Alemanha, França) | Médio prazo (2 a 4 anos) |

| Expansão da fabricação artesanal de cerveja e bebidas alcoólicas | +1.5% | América do Norte (Estados Unidos, Canadá) e Europa (Alemanha, Reino Unido, Bélgica) | Curto prazo (≤ 2 anos) |

| Impulso do rótulo limpo e dos ingredientes naturais | +2.1% | Global, com adoção antecipada na América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de levedura como aditivo alimentar livre de antibióticos | +1.6% | Global, com demanda central na Ásia-Pacífico (China, Tailândia, Indonésia) e América do Norte | Médio prazo (2 a 4 anos) |

| Demanda crescente por produção de bioetanol e biocombustível | +2.3% | Brasil, Estados Unidos, China, Índia; emergente no Sudeste Asiático e Oriente Médio | Longo prazo (≥ 4 anos) |

| Cepas de design habilitadas por fermentação de precisão | +1.9% | América do Norte e Europa (centros de pesquisa e desenvolvimento), com expansão para a manufatura na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento no consumo de panificação e alimentos fermentados

O consumo de panificação e alimentos fermentados está se expandindo em ritmo acelerado, particularmente na região Ásia-Pacífico, onde a urbanização e o aumento da renda disponível estão impulsionando a demanda por pão embalado, pãezinhos e produtos fermentados tradicionais. O consumo anual per capita de alimentos de panificação na China situa-se em modestos 7 a 8 kg. Isso destaca um potencial de crescimento significativo para o mercado de alimentos de panificação da China[1]Fonte: Departamento de Agricultura dos Estados Unidos, "China: Ingredientes para Processamento de Alimentos Anuais, 2025" usda.gov. O setor de panificação da Índia está testemunhando um impulso semelhante, com redes de varejo organizado lançando linhas de pão fresco que exigem desempenho consistente da levedura e vida útil prolongada. O renascimento da panificação artesanal na Europa está criando demanda paralela por cepas de levedura especiais que proporcionam perfis de sabor complexos e ciclos de fermentação mais lentos, uma tendência particularmente pronunciada na França e na Alemanha, onde pães de massa fermentada e grãos tradicionais alcançam preços premium. A popularidade do kimchi, do kombuchá e do kefir também amplifica a demanda por extratos de levedura como realçadores de sabor de rótulo limpo.

Expansão da fabricação artesanal de cerveja e bebidas alcoólicas

O ressurgimento da fabricação artesanal de cerveja está remodelando a dinâmica da demanda por levedura, com microcervejarias e cervejeiros regionais priorizando cepas proprietárias que diferenciam sabor, aroma e sensação na boca. O segmento de cerveja artesanal dos Estados Unidos cresceu em volume durante 2025, impulsionado pela preferência do consumidor por ingredientes de origem local e combinações experimentais de lúpulo e levedura. Em 2025, os Estados Unidos contavam com um total de 9.778 pequenas cervejarias independentes em operação[2]Fonte: Associação de Cervejeiros, "A Associação de Cervejeiros Divulga os Dados da Indústria de Fabricação Artesanal de Cerveja dos EUA em 2025," brewersassociation.org . O setor de fabricação artesanal de cerveja da Alemanha se expandiu, apoiado pelo relaxamento das regulamentações de licenciamento e pela entrada de cervejeiros mais jovens que experimentam cepas de levedura belgas e americanas tradicionalmente ausentes das cervejas lager alemãs. O renascimento das ales no Reino Unido e a contínua dominância da Bélgica na fermentação especial estão sustentando a demanda por levedura de cervejeiro, enquanto produtores de vinho na França, Itália e Espanha estão adotando cepas de levedura comerciais para garantir a consistência da fermentação em meio à variabilidade de safras induzida pelo clima.

Impulso do rótulo limpo e dos ingredientes naturais

Os mandatos de rótulo limpo estão obrigando os fabricantes de alimentos a substituir aditivos sintéticos por extratos de levedura que proporcionam umami, textura e estabilidade de prateleira. A revisão de 2024 do Regulamento (UE) 1333/2008 endureceu a divulgação de modificadores de sabor, levando os processadores de alimentos a trocar realçadores sintéticos por extratos de levedura autolisada. Os mercados da Ásia-Pacífico estão seguindo o mesmo caminho, com o Ministério da Saúde, Trabalho e Bem-Estar do Japão propondo uma rotulagem mais rigorosa para ingredientes derivados de fermentação em 2025, uma medida que favorece os extratos de levedura em detrimento das alternativas sintetizadas quimicamente. A Pesquisa de Alimentação e Saúde de 2024 do Conselho Internacional de Informação Alimentar revela que 26% dos entrevistados nos EUA consideram "natural" como o principal indicador de alimento saudável, indicando uma crescente desconfiança em relação aos aditivos sintéticos[3]Fonte: IFIC, "Pesquisa de Alimentação e Saúde IFIC 2024," ific.org . Essa mudança aumentou o uso de extratos de levedura como substitutos de realçadores de sabor artificiais, particularmente em aplicações salgadas, ajudando os fabricantes de alimentos a atender tanto aos requisitos regulatórios quanto às preferências dos consumidores por ingredientes naturais.

Adoção de levedura como aditivo alimentar livre de antibióticos

Os produtores pecuários estão integrando aditivos alimentares à base de levedura para substituir antibióticos promotores de crescimento, impulsionados por proibições regulatórias e reação dos consumidores contra a resistência antimicrobiana. O Ministério da Agricultura e Assuntos Rurais da China proibiu o uso de colistina e outros antibióticos de importância médica na ração animal a partir de janeiro de 2025, levando produtores de aves e suínos a adotar probióticos à base de Saccharomyces cerevisiae que melhoram a saúde intestinal e a absorção de nutrientes. Políticas semelhantes no setor de aquicultura da UE e nas cadeias de fornecimento de aves da América do Norte impulsionam ganhos de volume, com melhorias documentadas de 4% a 6% na conversão alimentar apoiando a economia das fazendas. Os setores de criação de camarão da Tailândia e da Indonésia estão testando imunoestimulantes à base de levedura para reduzir a mortalidade por síndrome da mancha branca, um desenvolvimento que poderia desbloquear volume significativo se a eficácia for validada em escala comercial. Projeta-se que este impulsionador adicione 1,6 ponto percentual à CAGR, com impacto de médio prazo à medida que os produtores concluem os ciclos de transição e os marcos regulatórios se harmonizam entre as regiões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis de melaço e matérias-primas açucaradas | -0.8% | Global, com impacto agudo no Brasil, Índia e Tailândia (produtores de cana-de-açúcar) | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre OGM e segurança alimentar | -0.6% | Europa (regulamentações da UE), América do Norte (FDA, USDA), Ásia-Pacífico (China, Japão) | Médio prazo (2 a 4 anos) |

| Intensidade energética da cadeia de frio para levedura fresca | -0.5% | Ásia-Pacífico, Oriente Médio, África (desafios de confiabilidade da rede elétrica) | Médio prazo (2 a 4 anos) |

| Risco de substituição por proteínas microbianas de próxima geração | -0.4% | América do Norte e Europa (concentração de capital de risco), com expansão antecipada para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação nos preços das matérias-primas

Os preços do melaço e da cana-de-açúcar subiram 18% durante o primeiro semestre de 2025, impulsionados pelas condições de seca na região Centro-Sul do Brasil e pela decisão da Índia de restringir as exportações de açúcar para estabilizar a inflação alimentar doméstica. Essa volatilidade pressiona diretamente os produtores de levedura, pois o melaço normalmente representa de 25% a 35% dos custos variáveis de produção, e os contratos de fornecimento de longo prazo são escassos em regiões onde os pequenos agricultores de cana dominam. O mandato de etanol do Brasil em 2025 desviou tonelagem adicional de cana do refino de açúcar, reduzindo a disponibilidade de melaço e forçando os fabricantes de levedura a absorver a compressão de margens ou repassar os custos aos clientes de panificação e cervejaria. Os produtores sem integração vertical no processamento de cana ou portfólios diversificados de matérias-primas, como melaço de beterraba ou licor de maceração de milho, estão particularmente expostos. Estima-se que essa restrição subtraia 0,8 ponto percentual da CAGR, com o impacto de curto prazo concentrado nas geografias dependentes de cana.

Regulamentações rigorosas sobre OGM e segurança alimentar

O escrutínio regulatório das cepas de levedura geneticamente modificadas está se intensificando, particularmente em jurisdições onde as técnicas de edição genética ocupam uma zona cinzenta legal. O Tribunal de Justiça da União Europeia reafirmou em 2024 que os organismos editados por CRISPR se enquadram na Diretiva 2001/18/CE, exigindo autorização completa de OGM e rotulagem mesmo quando nenhum DNA estrangeiro é introduzido. Essa interpretação atrasou a comercialização de cepas de levedura produzidas por fermentação de precisão, projetadas para maior rendimento de bioetanol ou eficácia probiótica, pois os desenvolvedores enfrentam cronogramas de aprovação de vários anos e requisitos de consulta pública. A Comissão Nacional de Saúde da China endureceu os protocolos de avaliação de segurança para ingredientes derivados de fermentação em 2025, exigindo estudos toxicológicos e testes de alergenicidade. Essas barreiras regulatórias favorecem os incumbentes com bibliotecas de cepas estabelecidas e equipes internas de assuntos regulatórios, ao mesmo tempo que restringem a inovação de novos entrantes de biotecnologia de menor porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Levedura: A Inovação Probiótica Impulsiona a Transformação

A levedura de padeiro capturou 45,23% da participação de mercado em 2025, sustentada por seu papel indispensável na fermentação de pão, pãezinhos e confeitaria em padarias industriais e artesanais. O consumo na Europa é concentrado, onde a ingestão per capita de pão supera 50 quilogramas anuais. A demanda por levedura de padeiro na Ásia-Pacífico está acelerando à medida que a classe média urbana da China adota rotinas de café da manhã ao estilo ocidental e o setor de varejo organizado da Índia expande as ofertas de pão fresco, com ambos os mercados favorecendo formatos secos instantâneos pela facilidade de manuseio e vida útil prolongada. As padarias industriais da América do Norte continuam a dominar o volume, exigindo desempenho consistente da levedura e variabilidade mínima entre lotes.

A levedura probiótica e nutricional está se expandindo a uma CAGR de 13,49% de 2026 a 2031, impulsionada pela priorização do consumidor em saúde intestinal, suporte imunológico e fortificação com proteína de origem vegetal. A América do Norte lidera a adoção, com cepas de levedura probiótica ganhando força em suplementos dietéticos voltados para o bem-estar digestivo. O mercado de levedura probiótica da Ásia-Pacífico é incipiente, mas está crescendo, com Japão e Coreia do Sul incorporando suplementos à base de levedura em portfólios de alimentos funcionais e as plataformas de comércio eletrônico da China impulsionando as vendas diretas ao consumidor de produtos de levedura nutricional importados.

Por Produto: Extratos Autolisados Dominam o Segmento Salgado, Variantes Hidrolisadas Ganham Espaço em Alternativas à Carne

Em 2025, os extratos de levedura autolisada detinham uma participação de 62,59% da receita de produtos, destacando seu papel crítico em temperos salgados, cubos de caldo, sopas e molhos. Esses extratos realçam o sabor umami e reduzem o sal sem acionar a rotulagem de alérgenos. O setor de processamento de alimentos da Europa é o maior consumidor, utilizando extratos autolisados em refeições prontas e coberturas de salgadinhos para atender aos requisitos de rótulo limpo e melhorar o sabor de forma econômica. Na Ásia-Pacífico, os fabricantes de macarrão instantâneo e sopas, especialmente na China e na Indonésia, estão substituindo o glutamato monossódico por extratos autolisados devido a preocupações com a saúde e pressões regulatórias. A indústria de salgadinhos da América do Norte incorpora extratos autolisados em temperos de batata frita e aromatizantes de pipoca para intensificar as notas salgadas e mascarar sabores indesejados em produtos com sódio reduzido.

Os extratos de levedura hidrolisada têm projeção de crescimento a uma CAGR de 12,87% de 2026 a 2031, impulsionados por sua solubilidade superior e intensidade de sabor em alternativas à carne, caldos de origem vegetal e molhos premium. O processo de hidrólise, que decompõe as proteínas da levedura em peptídeos menores e aminoácidos livres, aprimora o perfil umami, tornando-o valioso em hambúrgueres e salsichas de origem vegetal para replicar a savosia da carne. Na América do Norte, o setor de alternativas à carne, liderado por marcas como Beyond Meat e Impossible Foods, utiliza cada vez mais extratos de levedura hidrolisada para melhorar a sensação na boca e a complexidade do sabor, visando consumidores flexitarianos que buscam paridade de sabor com a carne tradicional.

Por Forma: Levedura Seca Instantânea Lidera a Panificação Industrial, Levedura Fresca Ganha Espaço nos Canais Artesanais

Em 2025, a levedura seca instantânea respondeu por 37,71% das vendas por forma, preferida pelas padarias industriais por sua estabilidade de prateleira, integração perfeita em sistemas de mistura automatizados e fermentação confiável em diversas massas. Os grandes produtores de pão na América do Norte recorrem à levedura seca instantânea para simplificar o manuseio e reduzir as necessidades de armazenamento a frio. Com uma vida útil ambiente de 12 meses, esse formato de levedura permite compras centralizadas e gestão de estoque em grandes volumes. Da mesma forma, as padarias industriais na Europa preferem a levedura seca instantânea para a produção de pão de forma, pãezinhos para hambúrguer e massa de pizza, onde a fermentação consistente e a variabilidade mínima entre lotes são essenciais para cronogramas de produção eficientes.

A levedura fresca está crescendo a uma CAGR de 13,72% de 2026 a 2031, impulsionada pela preferência das padarias artesanais por sua fermentação consistente e pelos sabores ricos que proporciona ao pão de massa fermentada, baguetes e pães de grãos tradicionais. O renascimento da panificação artesanal na Europa, particularmente na França, Alemanha e Itália, está impulsionando a demanda por levedura fresca à medida que os padeiros adotam métodos de fermentação tradicionais para estruturas de miolo abertas e sabores distintos. O mercado de pão premium da América do Norte está seguindo o mesmo caminho, com padarias urbanas e fornecedores de feiras de agricultores usando fermentação com levedura fresca e tempos de fermentação mais longos para melhorar a digestibilidade e a vida útil. Na Ásia-Pacífico, os desafios da cadeia de frio limitam o crescimento da levedura fresca, mas as áreas urbanas com redes de distribuição refrigerada em melhoria estão registrando expansão.

Por Fonte: A Certificação Orgânica Impulsiona o Crescimento Premium

Em 2025, a levedura convencional respondeu por 78,13% do mercado, impulsionada por sua eficiência de custo e escalabilidade. As padarias industriais, as grandes cervejarias e os produtores de bioetanol preferem a levedura convencional devido ao seu custo mais baixo em comparação com as alternativas orgânicas e à sua cadeia de fornecimento confiável. Na região Ásia-Pacífico, produtores como a Angel Yeast da China e os fabricantes regionais da Índia focam em estratégias de alto volume para mercados sensíveis ao preço. O fornecimento de levedura convencional na Europa está concentrado na França, Alemanha e Países Baixos, aproveitando a proximidade com o processamento de beterraba sacarina e a infraestrutura de fermentação. Na América do Norte, empresas como AB Mauri e Lallemand atendem a clientes industriais que priorizam consistência e disponibilidade.

De 2026 a 2031, o mercado de levedura de forma livre/orgânica deve crescer a uma CAGR de 14,35%, impulsionado pelos mandatos de certificação não-OGM e pelos requisitos de rótulo limpo na América do Norte e na Europa. Em 2025, o Projeto Não-OGM verificou 38 novos produtos de levedura, refletindo a demanda do consumidor por transparência. O Regulamento (UE) 2018/848 apoia o mercado de levedura orgânica na Europa ao exigir certificação para pão e cerveja orgânicos, criando uma base de demanda menos sensível ao preço. Na América do Norte, marcas como Dave's Killer Bread e Alvarado Street Bakery usam levedura orgânica para manter a certificação e atrair consumidores preocupados com a saúde dispostos a pagar preços premium. O mercado de levedura orgânica da Ásia-Pacífico está emergindo, liderado pelo Japão e pela Austrália, enquanto a China enfrenta desafios com certificação fragmentada e aplicação inconsistente.

Por Aplicação: O Avanço dos Biocombustíveis Remodela os Padrões de Demanda

Em 2025, alimentos e bebidas dominaram as aplicações, respondendo por 62,98%. Isso incluiu panificação, bebidas, alternativas à carne, sopas, molhos, salgadinhos e macarrão, aproveitando os benefícios de fermentação, realce de sabor e nutricionais da levedura. As aplicações de panificação lideraram a maior participação do volume de alimentos e bebidas, impulsionadas por pão, pãezinhos, confeitaria e massa de pizza. A carne e as alternativas à carne estão crescendo rapidamente, com extratos de levedura realçando o umami e a textura em produtos de origem vegetal para consumidores flexitarianos. Salgadinhos e macarrão, especialmente nos mercados de macarrão instantâneo da Ásia-Pacífico, utilizaram extratos de levedura em temperos e coberturas para profundidade salgada e substituição do glutamato monossódico.

As aplicações de biocombustível estão crescendo a uma CAGR de 15,22% de 2026 a 2031, impulsionadas pelos mandatos de mistura de etanol no Brasil, nos Estados Unidos, na China e na Índia. O programa RenovaBio do Brasil promove o etanol de segunda geração a partir do bagaço de cana-de-açúcar e de matérias-primas lignocelulósicas, aumentando a demanda por cepas de levedura robustas. O mandato de etanol E10 da China, que exige 10% de mistura de etanol na gasolina, está impulsionando expansões de capacidade em províncias-chave, com empresas estatais fazendo parcerias com fornecedores de levedura. O programa de mistura de etanol da Índia tem como meta 20% de mistura até 2025, levando as usinas de açúcar a instalar unidades de destilação e adquirir cepas de levedura para melaço e caldo de cana-de-açúcar.

Análise Geográfica

A Europa deteve 35,65% da participação de mercado global em 2025, impulsionada pelo setor de panificação industrial da Alemanha, pela tradição de pão artesanal da França e pelo papel dos Países Baixos como centro de produção e exportação de levedura. O alto consumo per capita de pão na Alemanha sustenta a demanda por levedura de padeiro, enquanto seu setor de fabricação artesanal de cerveja impulsiona as vendas de levedura de cervejeiro especial. As regulamentações da França que apoiam os auxiliares de fermentação natural promovem a adoção de extrato de levedura autolisada em formulações de panificação de rótulo limpo. O setor de alimentos de origem vegetal do Reino Unido integra extratos de levedura hidrolisada em alternativas à carne e refeições prontas veganas. A produção de levedura na Europa se beneficia da proximidade com o processamento de beterraba sacarina e da expertise em fermentação, garantindo competitividade de custos e adaptabilidade às necessidades dos clientes.

A Ásia-Pacífico tem projeção de crescimento a uma CAGR de 12,83% de 2026 a 2031, impulsionada pelas expansões de capacidade de bioetanol na China e na Índia, pelo aumento do consumo de panificação e pela melhoria da infraestrutura de cadeia de frio que permite a distribuição de levedura fresca. O mandato de etanol E10 da China impulsiona a demanda por levedura em províncias-chave, enquanto o crescimento da panificação urbana se alinha com a mudança nos hábitos dos consumidores. O programa de mistura de etanol da Índia e as padarias de varejo organizado criam demanda por bioetanol e levedura de padeiro, apoiados por investimentos em cadeia de frio. O mercado maduro de levedura probiótica do Japão visa consumidores idosos, enquanto as redes premium de pão da Coreia do Sul adotam levedura fresca para diferenciação artesanal. O setor de fabricação artesanal de cerveja da Austrália sustenta a demanda por levedura de cervejeiro especial. O crescimento regional depende de investimentos em infraestrutura, harmonização regulatória e estabilidade dos preços das matérias-primas.

A América do Norte também respondeu por uma boa participação da receita global em 2025, liderada pela produção de bioetanol dos Estados Unidos, pelo setor de panificação do Canadá e pelos mercados de tortilha e pão do México. O Padrão de Combustível Renovável dos Estados Unidos impulsiona a demanda por levedura de bioetanol, enquanto seu setor de fabricação artesanal de cerveja apoia as vendas de levedura de cervejeiro especial. As padarias industriais do Canadá preferem a levedura seca instantânea por sua estabilidade, enquanto as padarias orgânicas adotam levedura certificada pelo USDA Orgânico. A indústria de tortilha do México moderniza a produção e incorpora extratos de levedura para realce de sabor e textura. O Oriente Médio e a África respondem por 8% a 10% da receita, com centros regionais nos Emirados Árabes Unidos, Arábia Saudita e Turquia apoiando aplicações de panificação e cervejaria, enquanto os setores de panificação da África do Sul e da Nigéria favorecem a levedura seca instantânea devido às limitações da cadeia de frio.

Cenário Competitivo

O mercado de levedura e extrato de levedura reflete um núcleo consolidado onde Lesaffre Group, Angel Yeast Co Ltd e Lallemand Inc. controlam aproximadamente a maior participação da capacidade de produção global e detêm propriedade intelectual de fermentação que abrange desenvolvimento de cepas, otimização de bioprocessos e formulações específicas para aplicações. A colaboração da Angel Yeast com um conglomerado chinês de nutrição animal está ampliando seu alcance em aditivos alimentares livres de antibióticos, um segmento onde os perfis de margem superam as aplicações tradicionais de panificação em 8 a 12 pontos percentuais, enquanto o investimento da Lallemand em pesquisa de levedura probiótica está visando canais farmacêuticos e nutracêuticos que valorizam a validação clínica e os dossiês regulatórios.

A divisão AB Mauri da Associated British Foods e a Kerry Group plc estão aproveitando suas redes de distribuição global e capacidades de serviço técnico para fidelizar clientes de panificação industrial e processamento de alimentos, oferecendo suporte de formulação e solução de problemas de fermentação que produtores regionais menores não conseguem replicar em escala. Oportunidades de espaço em branco estão surgindo em cepas de design produzidas por fermentação de precisão que proporcionam maior rendimento de bioetanol, benefícios probióticos direcionados ou compostos de sabor inovadores, com entrantes apoiados por capital de risco como Ginkgo Bioworks e Zymergen explorando a engenharia de levedura para aplicações além dos alimentos e combustíveis tradicionais.

No entanto, a intensidade de capital para escalar a infraestrutura de fermentação — estimada em USD 50 milhões a USD 100 milhões por instalação — e os cronogramas de vários anos necessários para obter aprovações regulatórias estão moderando os riscos de disrupção de curto prazo e favorecendo os incumbentes com pegadas de produção estabelecidas e expertise em assuntos regulatórios. Os players menores estão conquistando posições de nicho em levedura certificada orgânica e não-OGM, cepas especiais regionais para padarias artesanais e cervejarias artesanais, e formulações específicas para aplicações em alternativas à carne de origem vegetal — segmentos onde a proximidade com o cliente e a iteração rápida de formulações conferem vantagens competitivas sobre a liderança de custo baseada em escala.

Líderes do Setor de Levedura e Extrato de Levedura

Associated British Foods plc

Lesaffre Group

Angel Yeast Co Ltd

Lallemand Inc.

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Lesaffre adquiriu uma instalação de levedura para bioetanol no Brasil, denominada Zilor. Isso resultou no estabelecimento de uma joint venture combinando a expertise complementar da Biospringer by Lesaffre e da Biorigin para fornecer derivados de levedura aprimorados e soluções de ingredientes salgados para os mercados de alimentos e ração.

- Junho de 2025: A MicroBioGen, uma empresa australiana de biotecnologia de levedura, e a Lesaffre firmaram um acordo de licenciamento e colaboração para desenvolver soluções de levedura para os mercados de panificação, alimentos e bioquímicos. Essa parceria combina a plataforma de cepas de levedura da MicroBioGen e sua biblioteca genética de 20 anos com a expertise em bioengenharia da Lesaffre.

- Dezembro de 2024: A Lesaffre adquiriu o negócio de extrato de levedura da DSM-Firmenich, integrando sua organização de vendas, tecnologias de processamento e 46 funcionários à divisão Biospringer da Lesaffre. Essa aquisição está alinhada com o objetivo da Lesaffre de fortalecer sua posição como líder global em extratos e derivados de levedura no mercado de ingredientes salgados.

Escopo do Relatório Global do Mercado de Levedura e Extrato de Levedura

A levedura pode ser descrita como um fungo microscópico que consiste em células ovais específicas que se reproduzem por brotamento e são proficientes em converter açúcar em dióxido de carbono e álcool. Os extratos de levedura são o cultivo celular da levedura que está sendo utilizado como agente aromatizante e aditivo alimentar. Por Tipo de Levedura, o mercado é segmentado em levedura de padeiro, levedura de cervejeiro, levedura de destilaria e vinho, levedura de bioetanol, levedura probiótica/nutricional e outros. Por Produto, o mercado é segmentado em autolisado e hidrolisado. Por Forma, o mercado é segmentado em fresca/comprimida, seca ativa, seca instantânea e outros. Por Fonte, o mercado é segmentado em convencional e de forma livre/orgânica. Por Aplicação, o mercado é segmentado em alimentos e bebidas, ração animal e alimentos para animais de estimação, biocombustível, produtos farmacêuticos, suplementos dietéticos e outras aplicações. A categoria de alimentos e bebidas é ainda subdividida em panificação, bebidas, carne e alternativas à carne, sopas, molhos e caldos, salgadinhos e macarrão e outras categorias. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em valor (USD) e volume (Toneladas) para todos os segmentos mencionados acima.

| Levedura de Padeiro |

| Levedura de Cervejeiro |

| Levedura de Destilaria e Vinho |

| Levedura de Bioetanol |

| Levedura Probiótica/Nutricional |

| Outros |

| Autolisado |

| Hidrolisado |

| Fresca/Comprimida |

| Seca Ativa |

| Seca Instantânea |

| Outros |

| Convencional |

| De Forma Livre/Orgânica |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Carne e Alternativas à Carne | |

| Sopas, Molhos e Caldos | |

| Salgadinhos e Macarrão | |

| Outros | |

| Ração Animal e Alimentos para Animais de Estimação | |

| Biocombustível | |

| Produtos Farmacêuticos | |

| Suplementos Dietéticos | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Marrocos | |

| Restante do Oriente Médio e África |

| Por Tipo de Levedura | Levedura de Padeiro | |

| Levedura de Cervejeiro | ||

| Levedura de Destilaria e Vinho | ||

| Levedura de Bioetanol | ||

| Levedura Probiótica/Nutricional | ||

| Outros | ||

| Por Produto | Autolisado | |

| Hidrolisado | ||

| Por Forma | Fresca/Comprimida | |

| Seca Ativa | ||

| Seca Instantânea | ||

| Outros | ||

| Por Fonte | Convencional | |

| De Forma Livre/Orgânica | ||

| Por Aplicação | Alimentos e Bebidas | Panificação |

| Bebidas | ||

| Carne e Alternativas à Carne | ||

| Sopas, Molhos e Caldos | ||

| Salgadinhos e Macarrão | ||

| Outros | ||

| Ração Animal e Alimentos para Animais de Estimação | ||

| Biocombustível | ||

| Produtos Farmacêuticos | ||

| Suplementos Dietéticos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Marrocos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de levedura?

O mercado de levedura é avaliado em USD 8,91 bilhões em 2026 e tem projeção de atingir USD 15,12 bilhões até 2031.

Qual região lidera o mercado de levedura?

A Europa detém a maior participação, de 35,65% em 2025, impulsionada pela panificação, cervejaria e regulamentações rigorosas de rótulo limpo.

Qual segmento de aplicação está crescendo mais rapidamente?

As aplicações de biocombustível registram a maior CAGR, de 15,22% para 2026-2031, devido aos mandatos de energia renovável.

Como as políticas de biocombustível nas principais economias afetam a demanda por levedura?

Os mandatos de etanol no Brasil, nos Estados Unidos, na China e na Índia estão impulsionando as aplicações de levedura de bioetanol a uma CAGR de 15,22%, aumentando o volume geral.

Página atualizada pela última vez em: