Tamanho e Participação do Mercado de Enzimas para Fermentação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 597.25 Milhões de dólares |

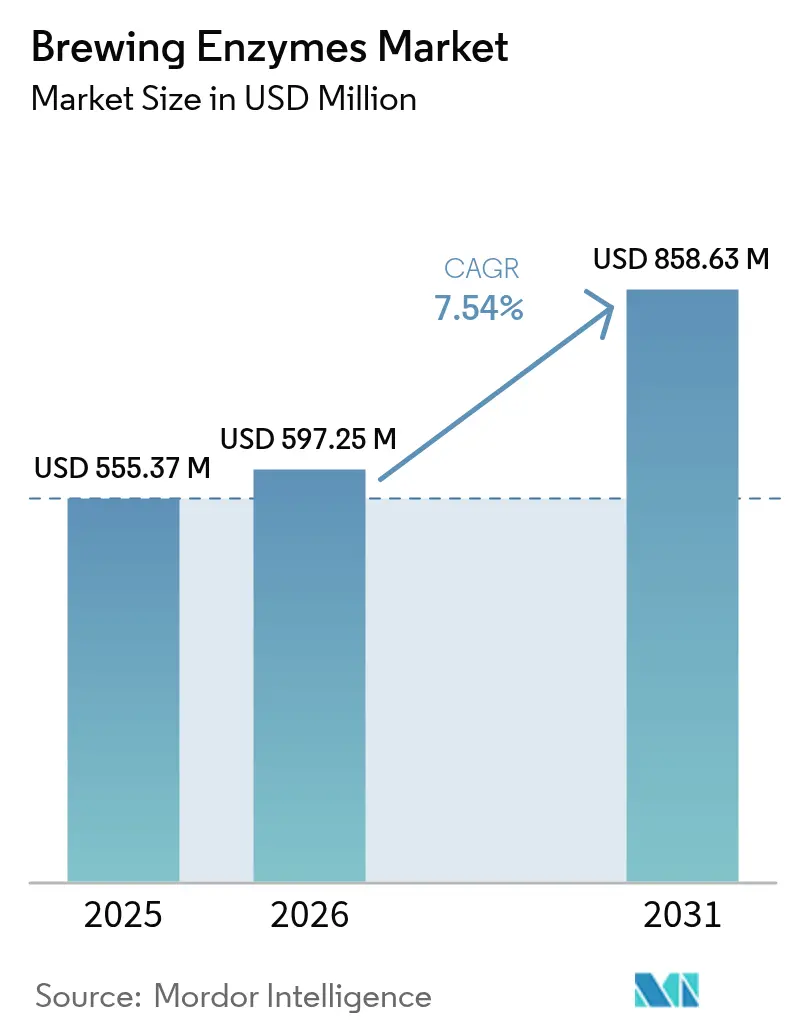

| Tamanho do Mercado (2031) | 858.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enzimas para Fermentação por Mordor Intelligence

O tamanho do mercado de enzimas para fermentação deve crescer de USD 555,37 milhões em 2025 para USD 597,25 milhões em 2026 e está previsto para atingir USD 858,63 milhões até 2031 a um CAGR de 7,54% no período 2026-2031. Esta trajetória de crescimento reflete a aceleração da transição do setor em direção a tecnologias de fermentação de precisão e práticas de produção sustentáveis, com as enzimas tornando-se indispensáveis para otimizar o rendimento enquanto reduzem o impacto ambiental. A expansão do mercado é impulsionada principalmente pela revolução da produção artesanal e pela crescente demanda por cervejas especiais, incluindo variantes sem glúten e com baixo teor alcoólico que requerem soluções enzimáticas sofisticadas. O mercado é principalmente impulsionado pelo aumento da demanda por cerveja e bebidas alcoólicas entre os consumidores, o que resultou em um número crescente de cervejarias independentes, microcervejarias e brewpubs em nível global. No entanto, as regulamentações no setor de produção de cerveja por órgãos reguladores como a FDA, USDA e UE são o principal desafio que está restringindo o crescimento do mercado.

Principais Conclusões do Relatório

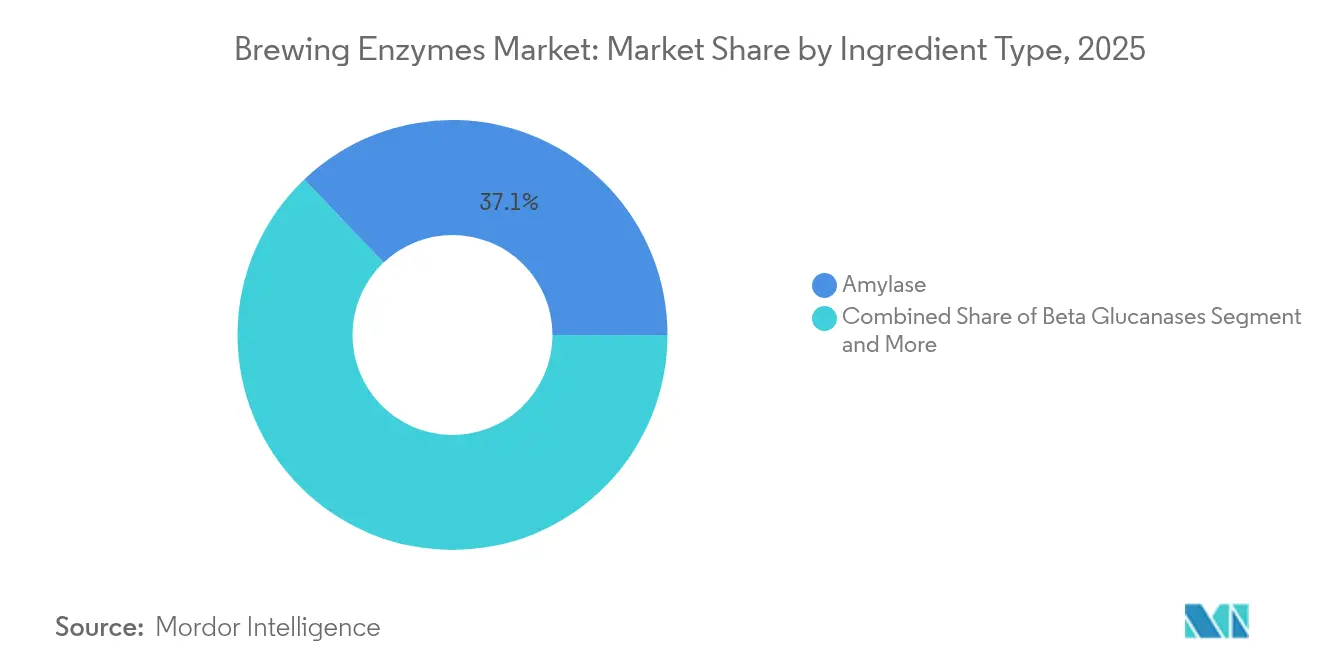

- Por tipo de enzima, a amilase detinha 37,12% da participação do mercado de enzimas para fermentação em 2025, enquanto a beta-glucanase está projetada para crescer a um CAGR de 7,92% de 2026 a 2031.

- Por fonte, as enzimas microbianas detinham 72,98% de participação do mercado de enzimas para fermentação em 2025 e estão previstas para expandir a um CAGR de 8,52% até 2031.

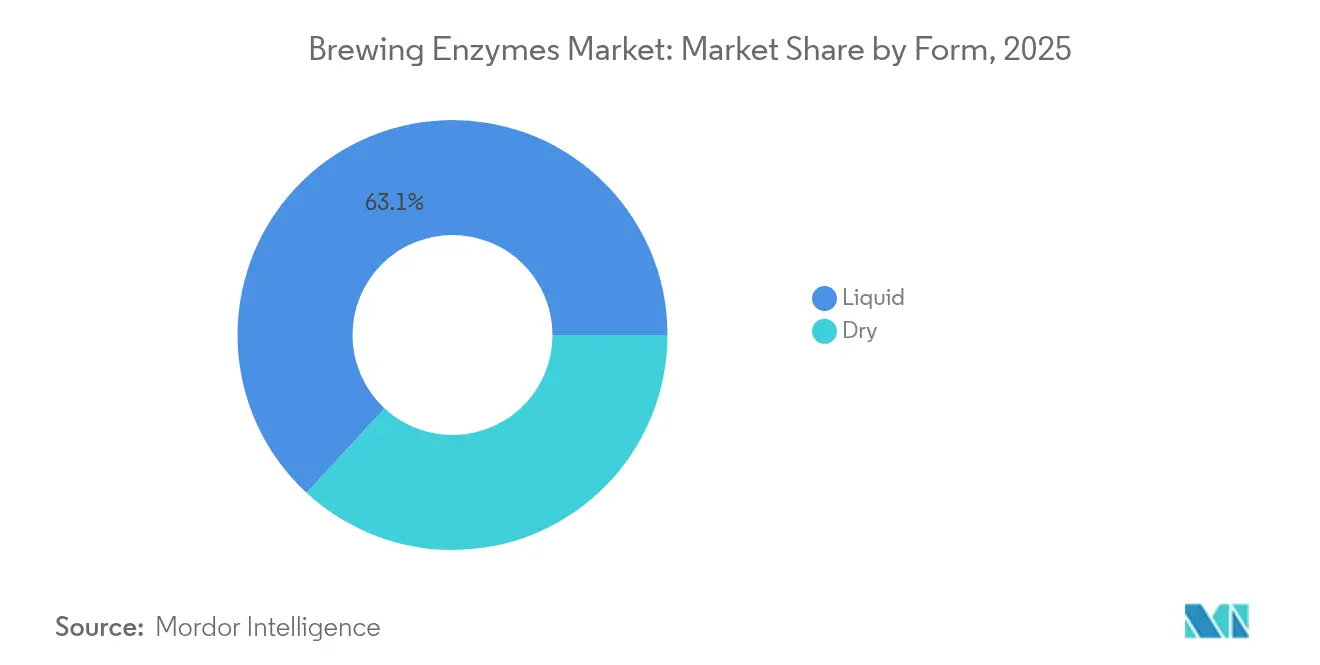

- Por forma, os produtos líquidos lideraram com 63,12% de participação do mercado de enzimas para fermentação em 2025, enquanto as formulações secas estão definidas para crescer a um CAGR de 8,78% no mesmo período.

- Por aplicação, a produção de cerveja representou 85,74% da participação do tamanho do mercado de enzimas para fermentação em 2025, mas as aplicações em vinho devem avançar a um CAGR de 8,74% até 2031.

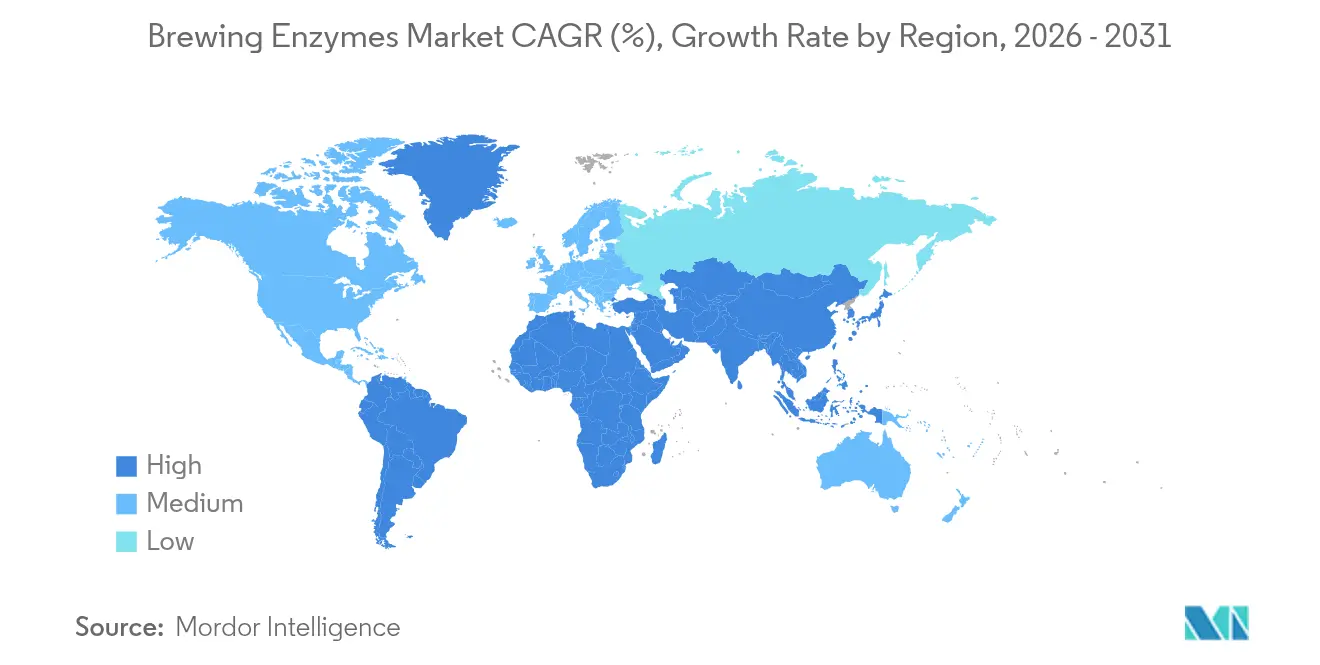

- Por geografia, a Europa capturou 33,12% de participação de receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 8,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Enzimas para Fermentação

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Cerveja Artesanal e Artesanal em Todo o Mundo | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de Enzimas na Produção de Cerveja de Alta Densidade | +1.5% | Global, particularmente nos mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Popularidade entre os Consumidores de Cervejas Sem Glúten e de Baixa Caloria | +1.2% | América do Norte e Europa, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Expansão da Cultura de Microcervejarias e Produção Doméstica de Cerveja | +1.0% | Global, com o crescimento mais forte na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da Demanda por Cervejas Lager e Leves em Mercados Emergentes | +0.9% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Inovação de Sabor por Meio de Conversão Enzimática Controlada | +0.8% | Global, liderado por segmentos de mercado premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Cerveja Artesanal e Artesanal em Todo o Mundo

A produção artesanal de cerveja requer enzimas diferentes em comparação com a produção industrial, criando oportunidades para fornecedores especializados de enzimas cobrarem preços premium. A produção em pequenos lotes necessita de controle preciso da fermentação, levando ao aumento do uso de soluções enzimáticas direcionadas que mantêm qualidade consistente apesar das variações nos ingredientes. Essas soluções ajudam os produtores artesanais a superar desafios relacionados a inconsistências nas matérias-primas e variações sazonais na qualidade dos ingredientes. O Instituto Nacional de Alimentação e Agricultura do USDA[1]Instituto Nacional de Alimentação e Agricultura do USDA, "Programas de Pesquisa," usda.gov apoiou pesquisas sobre melhoramento sustentável do lúpulo e prevenção da contaminação por leveduras, reconhecendo a importância econômica da produção artesanal de cerveja. Esta pesquisa se concentra no desenvolvimento de variedades resilientes de lúpulo e na melhoria das medidas de controle de qualidade nas operações de produção artesanal de cerveja. Os produtores artesanais usam enzimas para desenvolver perfis de sabor distintos enquanto otimizam a eficiência da produção, pois a fermentação de precisão reduz as emissões de gases de efeito estufa em comparação com os métodos convencionais. A adoção de soluções enzimáticas permite que os produtores alcancem características de sabor específicas, melhorem o rendimento e mantenham a consistência entre os lotes. Isso permite que os fornecedores de enzimas aumentem os lucros por meio de vendas combinadas de produtos e serviços de consultoria técnica, particularmente oferecendo formulações enzimáticas personalizadas e orientação para otimização de processos.

Adoção Crescente de Enzimas na Produção de Cerveja de Alta Densidade

A produção de cerveja de alta densidade permite que as cervejarias otimizem o uso das instalações produzindo mostos concentrados que são posteriormente diluídos, o que altera os requisitos de enzimas para conversão de amido e modificação de proteínas. Este método de produção envolve a criação de uma cerveja mais concentrada durante o processo de fabricação e, em seguida, sua diluição até o teor alcoólico desejado antes do envase. O processo reduz os custos de equipamentos, mão de obra e energia, ao mesmo tempo que aumenta a capacidade de produção sem exigir tanques de fermentação ou espaço de armazenamento adicionais. A enzima Maxadjunct ß L da DSM-Firmenich é direcionada para aplicações de produção de cerveja de alta densidade, permitindo que os produtores usem adjuntos locais enquanto reduzem o consumo de energia. A tecnologia enzimática ajuda a decompor carboidratos complexos de forma mais eficiente durante o processo de produção, melhorando o rendimento geral e a consistência. Essa eficiência aprimorada resulta em ciclos de produção mais curtos e menor consumo de água por unidade de cerveja produzida. Esta tecnologia é valiosa em mercados emergentes onde os custos de matérias-primas variam significativamente, pois as enzimas permitem que os produtores substituam a cevada maltada por fontes alternativas de carboidratos, como milho, arroz ou outros grãos disponíveis localmente. A flexibilidade na seleção de matérias-primas ajuda as cervejarias a manter os custos de produção enquanto garantem qualidade consistente do produto apesar das flutuações de mercado nos preços dos ingredientes. Além disso, o uso de adjuntos locais apoia as economias agrícolas regionais e reduz os custos relacionados ao transporte e o impacto ambiental.

Popularidade entre os Consumidores de Cervejas Sem Glúten e de Baixa Caloria

A tecnologia enzimática de redução de glúten permite que as cervejarias tradicionais produzam cerveja sem glúten sem investir em instalações de produção separadas. Este avanço reduz significativamente os gastos de capital enquanto mantém a qualidade do produto. A enzima Brewers Clarex da DSM-Firmenich, atualmente utilizada em 20% das cervejas globalmente, oferece capacidades eficazes de estabilização de proteínas e redução de glúten. A ampla adoção da enzima demonstra sua confiabilidade e eficácia nas operações comerciais de produção de cerveja. A produção de cerveja de baixa caloria requer controle preciso de enzimas para manter a complexidade do sabor enquanto atinge o teor alcoólico desejado. Este requisito técnico cria demanda substancial por soluções enzimáticas especializadas, pois os produtores buscam otimizar seus processos de produção. A crescente preferência dos consumidores por opções de cerveja mais saudáveis acelerou ainda mais o desenvolvimento de soluções de produção baseadas em enzimas. Os fabricantes de enzimas continuam a investir em pesquisa e desenvolvimento para atender a esses requisitos específicos de produção enquanto garantem qualidade consistente do produto.

Expansão da Cultura de Microcervejarias e Produção Doméstica de Cerveja

Volumes de pedidos pequenos e conhecimento técnico limitado criam desafios de aquisição para as microcervejarias, apresentando oportunidades para fornecedores de enzimas que oferecem suporte educacional e embalagens flexíveis. O crescente segmento de produção doméstica de cerveja aumentou a demanda no varejo por enzimas para fermentação além das aplicações comerciais tradicionais. O mercado consumidor em expansão levou os fornecedores a desenvolver formulações enzimáticas especializadas adaptadas para operações de produção em pequena escala. Esses desenvolvimentos criaram novos canais de distribuição e categorias de produtos especificamente direcionados a produtores amadores. As diretrizes de sustentabilidade da Precision Fermentation destacam como as enzimas apoiam a conservação de água e a redução de resíduos nas operações de produção artesanal de cerveja. A natureza descentralizada da produção artesanal permite que fornecedores regionais de enzimas compitam com grandes corporações oferecendo serviço local e assistência técnica. Esta abordagem localizada permite que os fornecedores entendam e respondam melhor aos requisitos e desafios específicos de produção regionais. Os fornecedores regionais também podem oferecer suporte técnico mais imediato e manter relacionamentos mais próximos com as cervejarias artesanais locais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diferenças Regulatórias entre Países | -1.2% | Global, afetando particularmente o comércio transfronteiriço | Médio prazo (2-4 anos) |

| Inconsistências de Sabor Causadas pelo Uso Excessivo ou Inadequado de Enzimas | -0.8% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupação Potencial com Alérgenos em Enzimas Geneticamente Modificadas | -0.6% | América do Norte e Europa, com repercussão na APAC | Longo prazo (≥ 4 anos) |

| Sensibilidade Ambiental das Enzimas Reduzindo a Vida Útil | -0.4% | Regiões tropicais, mercados emergentes com armazenamento refrigerado limitado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Diferenças Regulatórias entre Países

O cenário regulatório para enzimas varia significativamente entre as regiões. A União Europeia [2]Autoridade Europeia para a Segurança dos Alimentos, "Regulamento de Enzimas Alimentares CE n.º 1332/2008," efsa.europa.euexige extensa documentação de segurança para aprovação pré-mercado sob o Regulamento CE n.º 1332/2008, enquanto os Estados Unidos seguem o processo de notificação GRAS (Geralmente Reconhecido como Seguro) da FDA. O Padrão Nacional de Divulgação de Alimentos Bioengenheirados do USDA exige a rotulagem de alimentos bioengenheirados[3]Administração de Alimentos e Medicamentos dos EUA, "Aviso GRAS 1190 para Levedura Produtora de AldB," fda.gov, o que pode influenciar a aceitação do consumidor em mercados sensíveis a OGM. Esses requisitos regulatórios criam barreiras substanciais para empresas que buscam entrar em múltiplos mercados simultaneamente. A harmonização regulatória permanece desafiadora devido a diferenças fundamentais nas abordagens de avaliação de segurança - os EUA avaliam as características do produto, enquanto a UE se concentra nos processos de produção. Essas diferenças regulatórias exigem que os fabricantes de enzimas mantenham portfólios de produtos e sistemas de documentação distintos. A necessidade de processos de conformidade separados aumenta a complexidade operacional e os requisitos de recursos para as empresas. Como resultado, os fabricantes enfrentam custos de conformidade mais elevados e períodos mais longos de entrada no mercado ao expandir sua presença geográfica.

Inconsistências de Sabor Causadas pelo Uso Excessivo ou Inadequado de Enzimas

A falta de conhecimento técnico em mercados emergentes frequentemente resulta na aplicação incorreta de enzimas, levando a sabores indesejados que afetam a reputação da marca e a confiança do consumidor. A otimização da atividade enzimática requer controle preciso de temperatura, pH e parâmetros de tempo - conhecimento que cervejarias menores sem equipe técnica frequentemente não possuem. O Aviso GRAS 1190 da FDA para a cepa OYR-481 de Saccharomyces cerevisiae ilustra esses requisitos técnicos, pois essa levedura modificada produz a enzima AldB para prevenir a formação de diacetil e necessita de protocolos específicos para resultados eficazes. A complexidade das aplicações enzimáticas exige atenção cuidadosa às condições de processamento e uma compreensão completa das interações bioquímicas. O uso excessivo de enzimas clarificantes pode remover proteínas essenciais que mantêm a estabilidade da espuma e a sensação na boca da cerveja, criando problemas de qualidade irreversíveis. Este desafio afeta particularmente as cervejarias em mercados em desenvolvimento onde o conhecimento técnico pode ser limitado. Os serviços educacionais e de suporte técnico dos fornecedores de enzimas desempenham um papel crucial no desenvolvimento do mercado, ajudando a diferenciar fornecedores premium de fornecedores de commodities em mercados sensíveis ao preço. O sucesso das aplicações enzimáticas depende em grande parte de treinamento adequado, suporte técnico contínuo e comunicação clara das melhores práticas aos usuários finais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância da Amilase Enfrenta Desafio da Beta Glucanase

As enzimas amilase detêm uma participação de mercado de 37,12% em 2025, devido à sua função essencial na conversão de amido durante o processo de mosturação. A beta glucanase representa o segmento de crescimento mais rápido com um CAGR de 7,92% até 2031. O crescimento na adoção de beta-glucanase reflete a ênfase dos produtores em melhorar a eficiência da filtração e a clareza da cerveja, pois essas enzimas decompõem as beta-glucanas que aumentam a viscosidade e dificultam a filtração. Por exemplo, a DELTABREW® beta-glucanase líquida da Biocatalysts Ltd. tem como alvo a redução de viscosidade e melhora a filtração da cerveja. As enzimas protease desempenham papéis importantes na modificação de proteínas e na estabilidade da espuma, enquanto a AlphaLase fornece atividade amilolítica adicional para necessidades específicas de produção.

O mercado de enzimas para fermentação está se movendo em direção a aplicações especializadas à medida que o setor se torna mais sofisticado. Os produtores agora buscam soluções enzimáticas direcionadas em vez de misturas enzimáticas gerais. Tipos adicionais de enzimas, incluindo lipases e celulases, servem a funções específicas como desenvolvimento de sabor e processamento de adjuntos, permitindo que fornecedores especializados implementem estratégias de preços premium. Esta transição para aplicações enzimáticas precisas apoia objetivos de sustentabilidade ao reduzir o desperdício de matérias-primas e o consumo de energia nas operações de produção de cerveja.

Por Fonte: Precisão Microbiana Impulsiona a Liderança de Mercado

As enzimas microbianas detêm 72,98% de participação de mercado em 2025 e estão projetadas para crescer a um CAGR de 8,52% até 2031. Esta dominância decorre da mudança do setor de biotecnologia em direção à produção baseada em fermentação em vez dos métodos tradicionais de extração vegetal. O processo de fermentação de precisão garante qualidade enzimática consistente e permite a personalização de propriedades por meio de engenharia metabólica, atendendo aos requisitos do setor de produção de cerveja para desempenho confiável em diversas condições operacionais. As enzimas de origem vegetal permanecem vulneráveis a variações agrícolas e disponibilidade sazonal, tornando as enzimas microbianas a escolha preferida para operações de produção de cerveja em grande escala.

O uso de microrganismos geneticamente modificados permite a produção de enzimas com termostabilidade e tolerância ao pH melhoradas, abordando desafios específicos de produção, incluindo mosturação em alta temperatura e condições de fermentação ácida. A produção de enzimas microbianas reduz o uso de terra e o consumo de água em comparação com os métodos de origem vegetal, apoiando os objetivos de sustentabilidade do setor de produção de cerveja. Os custos de produção diminuem com o aumento do volume, tornando as enzimas microbianas economicamente vantajosas para grandes operações de produção de cerveja.

Por Forma: Conveniência do Líquido Versus Estabilidade do Seco

As enzimas líquidas detêm uma participação de mercado dominante de 63,12% em 2025, pois os produtores valorizam sua conveniência de manuseio e solubilidade imediata. As enzimas secas estão projetadas para crescer a uma taxa mais alta de 8,78% de CAGR até 2031, impulsionadas por produtores que buscam opções econômicas e estáveis em prateleira. Este padrão de crescimento indica uma transição do mercado em direção a formulações secas que eliminam os requisitos de cadeia de frio e reduzem os custos de transporte, particularmente em mercados emergentes. A DSM-Firmenich oferece ambas as variantes em seu portfólio de enzimas, com produtos líquidos proporcionando atividade imediata e formulações secas oferecendo vida útil prolongada em mercados com infraestrutura de refrigeração limitada. A sensibilidade à temperatura das enzimas líquidas apresenta desafios de armazenamento em regiões tropicais, aumentando a demanda por formulações secas estáveis que mantêm a eficácia em condições desafiadoras.

Desenvolvimentos recentes na estabilização de enzimas permitem que as formulações secas ofereçam desempenho comparável às enzimas líquidas enquanto oferecem benefícios logísticos aprimorados. Métodos avançados de microencapsulação e secagem por atomização mantêm a atividade enzimática durante a produção e o armazenamento, resolvendo preocupações anteriores sobre o desempenho de enzimas secas. A consolidação do setor de produção de cerveja cria a necessidade de produtos enzimáticos padronizados adequados para distribuição global sem requisitos de cadeia de frio, apoiando o aumento do uso de enzimas secas. À medida que as margens de produção de cerveja diminuem devido ao aumento dos custos de matérias-primas, as enzimas secas tornam-se mais atraentes devido às suas despesas reduzidas de logística e armazenamento em comparação com as variantes líquidas.

Por Aplicação: Dominância da Cerveja Permite Transferência de Conhecimento para o Vinho

As aplicações de cerveja representam 85,74% da participação de mercado em 2025, demonstrando a escala extensiva do setor de produção de cerveja e o uso estabelecido de enzimas. As aplicações de vinho estão crescendo a um CAGR de 8,74% até 2031, à medida que os produtores de vinho implementam tecnologias enzimáticas comprovadas no setor de produção de cerveja. Este padrão de adoção permite que os fornecedores de enzimas apliquem sua expertise em produção de cerveja à produção de vinho, particularmente nos processos de clarificação e realce de sabor. A crescente premiumização no setor vinícola impulsiona a demanda por soluções enzimáticas que melhoram a qualidade e a consistência do produto. Os produtores de vinho estão investindo em soluções de biotecnologia para diferenciar seus produtos no mercado. O segmento de Saúde e Biociências da IFF exemplifica essa tendência ao oferecer soluções enzimáticas tanto para produção de cerveja quanto para aplicações vinícolas.

A produção de vinho enfrenta desafios semelhantes aos da produção de cerveja, incluindo estabilização de proteínas, eficiência de filtração e desenvolvimento de sabor. Esses desafios compartilhados criam sinergias operacionais que reduzem os custos de desenvolvimento para os fornecedores de enzimas. Embora o setor vinícola opere em menor escala, suas margens mais elevadas suportam preços premium de enzimas, equilibrando as pressões de preço no setor de produção de cerveja. O processo de aprovação regulatória para enzimas vinícolas geralmente se alinha com os padrões de enzimas para fermentação, permitindo que os fornecedores usem dados de segurança existentes em ambas as aplicações. Os avanços tecnológicos em engenharia de proteínas e otimização de fermentação beneficiam todo o setor de bebidas alcoólicas, criando valor tanto para a produção de vinho quanto de cerveja.

Análise Geográfica

A Europa mantém uma participação de mercado de 33,12% em 2025, construída sobre tradições de produção de cerveja estabelecidas e estruturas regulatórias que apoiam a adoção de enzimas. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) implementa processos claros de aprovação de enzimas enquanto mantém padrões de segurança que constroem a confiança do consumidor. Grandes produtores, incluindo Diageo, Carlsberg, AB Inbev e Heineken, incorporam iniciativas de sustentabilidade que aumentam o uso de enzimas para minimizar o consumo de energia e água.

O mercado de enzimas para fermentação da Ásia-Pacífico projeta um CAGR de 8,79% até 2031, apoiado pelo crescimento econômico e pela crescente demanda dos consumidores por bebidas alcoólicas premium. A modernização do setor de produção de cerveja da China cria oportunidades para fornecedores de enzimas à medida que os produtores adotam padrões internacionais de qualidade. A crescente classe média da Índia requer soluções enzimáticas para lidar com variações de matérias-primas e manter a qualidade da cerveja. O setor de produção de cerveja do Japão oferece oportunidades para aplicações enzimáticas em produtos premium. Os diversos métodos de produção da região, incluindo fermentação à base de arroz e de frutas tropicais, requerem soluções enzimáticas especializadas. Os produtores regionais Angel Yeast Co. Ltd. e Jiangsu Boli Bioproducts competem com fornecedores globais por meio de produtos localizados e suporte técnico.

O mercado de produção de cerveja da América do Norte se concentra em inovação e desenvolvimento da produção artesanal, apoiado pela pesquisa do Instituto Nacional de Alimentação e Agricultura do USDA em melhoramento sustentável do lúpulo e prevenção da contaminação por leveduras. O segmento de produção artesanal requer soluções enzimáticas específicas para perfis de sabor únicos e produção eficiente em pequenos lotes. Os mercados da América Latina, Oriente Médio e África mostram potencial de crescimento à medida que a infraestrutura de produção de cerveja se desenvolve e as regulamentações evoluem. A expansão do mercado nessas regiões depende do avanço econômico, da melhoria da infraestrutura e do aumento da conscientização dos consumidores sobre a qualidade premium da cerveja, criando oportunidades para fornecedores de enzimas focados no desenvolvimento de mercado e suporte técnico.

Panorama regulatório

As enzimas de fabricação de cerveja estão sujeitas a estruturas de enzimas alimentares e aditivos alimentares que variam significativamente por região, o que cria trajetórias de conformidade distintas para fornecedores globais. Na União Europeia, o Regulamento (CE) n.º 1332/2008 rege as enzimas alimentares e exige uma avaliação de segurança pela Autoridade Europeia para a Segurança dos Alimentos (EFSA), seguida de autorização da Comissão Europeia sob o procedimento de autorização comum previsto no Regulamento (CE) n.º 1331/2008, para apoiar a inclusão na lista da União.

Nos Estados Unidos, as enzimas usadas na fabricação de cerveja são geralmente geridas por meio dos regulamentos de aditivos alimentares da FDA (21 CFR Part 170) e da estrutura GRAS, na qual os fabricantes comprovam a segurança com evidências científicas. Essas diferenças de processo, com a UE dependendo de autorização e listagem da União e os EUA dependendo de comprovação de segurança do produto, como o GRAS, aumentam a complexidade dos dossiês para soluções enzimáticas microbianas e modificadas geneticamente, podendo prolongar os cronogramas de lançamento em múltiplos mercados.

Análise da cadeia de valor

A cadeia de valor das enzimas de fabricação de cerveja começa com o desenvolvimento de cepas e plataformas microbianas, avançando para a fermentação industrial (comumente fermentação aeróbica submersa), seguida de recuperação e processamento downstream para produzir preparações de qualidade cervejeira. Um evento de referência é a expansão da instalação da Amano Enzyme USA em Illinois em maio de 2024, que adicionou capacidade de fabricação e serviço destinada a melhorar a resiliência do fornecimento de enzimas microbianas para aplicações cervejeiras na América do Norte.

A execução da comercialização depende da forma e da logística. As enzimas líquidas sensíveis à temperatura criam requisitos de embalagem, cadeia de frio e entrega just-in-time, enquanto os formatos secos facilitam o manuseio para distribuidores que atendem microcervejarias e mercados emergentes. No downstream, as vendas são geralmente apoiadas por laboratórios de aplicação e equipes de serviço técnico que ajustam a dosagem, a temperatura e as condições de pH no local, e os requisitos regulatórios regionais influenciam onde a produção de alta pureza e a documentação recebem ênfase adicional.

Cenário Competitivo

O mercado de enzimas para fermentação apresenta concentração moderada com uma pontuação de 7 em 10. Os líderes de mercado competem por meio de expertise técnica e soluções específicas para aplicações, indo além da competição baseada em preço. Os principais players do mercado incluem Amano Enzyme Inc., Associated British Foods plc, DuPont de Nemours, Inc., Novozymes A/S e DSM-Firmenich. A DSM-Firmenich se posicionou em segmentos premium com foco em sustentabilidade, especificamente visando a redução da pegada de carbono e a eficiência energética.

Os mercados emergentes apresentam oportunidades para fornecedores regionais que entendem as tradições locais de produção de cerveja e as matérias-primas, exigindo soluções enzimáticas personalizadas. A concorrência se intensifica por meio do avanço tecnológico, com empresas investindo em fermentação de precisão e engenharia metabólica para desenvolver enzimas aprimoradas. O Aviso GRAS 1190 da FDA para cepas de levedura modificadas fornece uma estrutura regulatória para inovação em biotecnologia.

Os novos entrantes no mercado usam avanços em biotecnologia para atingir segmentos especializados, como produção de cerveja sem glúten e produção de cerveja sem álcool, onde enzimas especializadas comandam preços mais elevados. O sucesso neste mercado depende de fortes capacidades de pesquisa e desenvolvimento e expertise regulatória, dado o investimento substancial necessário para testes de segurança e aprovações de mercado em múltiplas jurisdições.

Líderes do Setor de Enzimas para Fermentação

Amano Enzyme Inc.

Associated British Foods plc

DuPont de Nemours, Inc.

DSM-Firmenich

Novozymes A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A inovação de produtos está se alinhando às necessidades de fabricação de cerveja de alta gravidade e à variabilidade cambiante dos grãos. A Novonesis lançou o Termamyl Prime em dezembro de 2025 como uma biossolução termoestável de liquefação posicionada para apoiar a eficiência da fabricação de cerveja e a consistência do processo, reforçando a mudança do mercado em direção a enzimas termoestáveis que permitem ganhos de capacidade sem adicionar infraestrutura física.

A aquisição vinculada à sustentabilidade também avançou mais nos critérios de avaliação dos compradores. Uma avaliação do ciclo de vida encomendada pela AMFEP em 2026, aplicando metodologias alinhadas à ISO 14040 e à Pegada Ambiental de Produto, relatou que as enzimas usadas na fabricação de cerveja podem reduzir os impactos das alterações climáticas em cerca de 9% por unidade de produto, por meio de maior eficiência de recursos, apoiando a adoção em programas voltados para a redução de água, energia e resíduos. Além disso, o foco dos fornecedores está se estendendo a pontos problemáticos específicos do processo, incluindo a redução de glúten e auxiliares de processo para estilos específicos, como gestão de turbidez (haze) e filtração, onde misturas enzimáticas combinadas com suporte técnico no local são usadas para reduzir a variabilidade de qualidade associada ao uso inadequado.

Desenvolvimentos recentes do setor

- Abril de 2026: a DuPont lançou as resinas de cromatografia AmberChrom XT20 SL e XT30 SL para simplificar os fluxos de purificação de terapias peptídicas. Essa capacidade fortalece a disponibilidade de ferramentas de bioprocessamento upstream e downstream nas quais fabricantes de enzimas e parceiros dependem para o processamento de biomoléculas de maior pureza em portfólios de ciências da vida e áreas adjacentes habilitadas por fermentação.

- Janeiro de 2026: a DuPont apresentou a AmberLite FPA57, uma resina de ânion de base fraca projetada para melhorar a eficiência na purificação de ácidos orgânicos para aplicações de alimentos e bebidas. O lançamento apoia iniciativas mais amplas de eficiência no processamento de ingredientes, que frequentemente ocorrem em paralelo com a otimização de processos habilitada por enzimas em cervejarias e cadeias de suprimento de ingredientes baseadas em fermentação.

- Maio de 2024: a Amano Enzyme USA iniciou a expansão de uma instalação em Illinois, com conclusão originalmente prevista para abril de 2025. A expansão sinaliza capacidade adicional de fabricação e serviço, capaz de apoiar a resiliência do fornecimento de enzimas microbianas e ciclos mais rápidos de suporte ao cliente para processadores de alimentos e bebidas da América do Norte, incluindo aplicações cervejeiras.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado de enzimas de fabricação de cerveja abrange preparações enzimáticas vendidas para uso em etapas da fabricação de cerveja, como conversão de mostura, suporte à filtração e desempenho da fermentação, sendo medido em termos de vendas em valor ao longo da cadeia de suprimentos.

Exclusões de escopo: excluímos aditivos e auxiliares de processamento de fabricação de cerveja que não possuem função enzimática, mesmo que sejam usados em etapas de fabricação semelhantes.

Visão geral da segmentação

- Por Tipo

- Amilase

- Alfalaase

- Beta Glucanase

- Protease

- Outros Tipos

- Por Fonte

- Microbiana

- Vegetal

- Por Forma

- Seca

- Líquida

- Por Aplicação

- Cerveja

- Vinho

- Por Geografia

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Reino Unido

- Alemanha

- Espanha

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Estados Unidos

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual sobre as tendências de produção de cerveja e bebidas alcoólicas, a disponibilidade de matérias-primas e o contexto regulatório que pode afetar a adoção de enzimas. Normalmente começamos com fontes públicas, como o TTB e o USDA dos EUA para o contexto de bebidas e agricultura, o Eurostat para séries de produção e comércio, o UN Comtrade para sinais de importação e exportação, e a FAO para indicadores vinculados a culturas agrícolas que influenciam os insumos da fabricação de cerveja.

Para traduzir esses sinais amplos em algo utilizável para o dimensionamento, também revisamos artigos técnicos e artigos de revisão de periódicos revisados por pares sobre a química do processo de fabricação de cerveja, além de publicações de associações setoriais que discutem volumes de fabricação e mudanças de processo. Registros de empresas, apresentações a investidores e imprensa confiável foram usados para verificar o foco de produtos e a exposição geográfica, e uma assinatura paga para dados financeiros e notícias de empresas foi usada para validar referências selecionadas de receita e o momento dos eventos. Essas fontes documentais são ilustrativas, e outras referências públicas também foram usadas para coletar, verificar e esclarecer pontos de dados, em vez de depender de um único conjunto de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em entrevistas e pesquisas com fornecedores de enzimas, distribuidores, cervejarias e consultores técnicos, para que as lacunas dos dados públicos pudessem ser preenchidas, especialmente em relação aos preços médios, às mudanças de mix por função enzimática e a como o uso varia com as configurações de processo. Como se trata de um mercado global, garantimos cobertura nas principais regiões produtoras de cerveja e, em seguida, revisamos as premissas quando as respostas mostraram uma ampla dispersão entre cervejarias grandes e pequenas, especialmente em relação às práticas de dosagem e às preferências de formulação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 13% | APAC: 50% |

| Nível médio: 59% | Líderes funcionais/de unidade: 34% | EMEA: 30% |

| Participantes menores: 14% | Gerentes: 53% | Américas: 20% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual os volumes de produção de cerveja e vinho são convertidos em um conjunto de demanda endereçável de enzimas usando taxas de adoção e padrões de dosagem típicos (que são então ajustados para diferenças de processo, como fabricação de cerveja de alta gravidade ou uso de adjuntos). Para manter os totais realistas, corroboramos o resultado com aproximações bottom-up seletivas, como divisões de receita amostradas de fornecedores, verificações de canal e uma simples verificação de sanidade de preço médio de venda multiplicado pelo volume para as funções enzimáticas mais comuns.

As principais entradas do modelo incluem a produção de cerveja por geografia, a participação da produção industrial versus artesanal, a penetração da mostura e filtração assistidas por enzimas, as taxas de dosagem típicas por classe de enzima e as faixas de preço observadas por forma (líquida versus seca) e origem (microbiana versus vegetal). Quando surgia uma lacuna de dados, usamos faixas conservadoras a partir de opiniões de especialistas e depois as estreitamos após uma segunda rodada de chamadas de validação, para que as premissas permanecessem rastreáveis até as entrevistas e as notas de pesquisa documental.

A previsão foi realizada por meio de análise de cenários apoiada por indicadores de tendência. Os cenários foram ancorados em mudanças esperadas na produção de bebidas, metas de eficiência de processo e movimentos prováveis de preços em preparações enzimáticas. Quando os respondentes discordavam, a previsão final se baseou nos sinais mais repetíveis e, em seguida, foi testada quanto à sua robustez em relação ao gasto implícito com enzimas por unidade de cerveja produzida, com base nas evidências mais recentes de disponibilidade e adoção.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de triangulação entre estatísticas de produção, sinais de comércio e faixas obtidas em entrevistas, e então os valores discrepantes são revisados para que não distorçam o total de forma silenciosa. Antes da aprovação final, o modelo é executado novamente com verificações de sensibilidade nas poucas variáveis que mais movem o mercado, como adoção e precificação por forma, e a lógica é então revisada em um controle de qualidade de analista em várias etapas.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes mudanças de capacidade, alterações regulatórias ou movimentos abruptos nos custos de matérias-primas que possam afetar a precificação das enzimas. Imediatamente antes da entrega, uma nova revisão é concluída para que o tamanho do mercado e a previsão reflitam as informações mais recentes disponíveis a partir dos mesmos sinais de produção e precificação usados na construção do ano-base.

Comparação da estimativa de mercado de enzimas de fabricação de cerveja da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para enzimas de fabricação de cerveja nem sempre coincidem, porque a linha de escopo é traçada de forma diferente, o ano-base escolhido não é o mesmo, e as premissas de precificação e mix são atualizadas em momentos diferentes. Também observamos diferenças quando uma estimativa se baseia fortemente apenas no crescimento da produção, enquanto outra ajusta para a penetração de enzimas e a mudança entre formas líquida e seca.

Os principais fatores de divergência neste mercado geralmente decorrem de se a demanda de enzimas relacionadas ao vinho é contabilizada junto com a fabricação de cerveja, de como as classes de enzimas são agrupadas e de se o valor é reportado a um preço de venda do fabricante ou a um preço realizado downstream após margens de distribuição. O momento da conversão de moeda e a escolha de uma trajetória de adoção agressiva versus conservadora para a otimização de processos em cervejarias também podem mover o número em uma quantidade perceptível, especialmente quando o ano-base é recente e os preços ainda estão sendo revisados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,60 bilhão de USD (2026) | |

| Consultoria Global A | 0,52 bilhão de USD (2024) | Usa 2024 como ano-base e uma janela de previsão diferente, e o valor de mercado é apresentado com suas próprias premissas de ponto de preço, o que pode subestimar a progressão dos preços das enzimas e as mudanças de mix em anos posteriores. |

| Editora Setorial B | 0,51 bilhão de USD (2024) | Inclui um agrupamento de aplicações mais amplo e um horizonte de previsão mais longo, começando em 2024, de modo que o número pode variar dependendo de como os usos em cerveja versus vinho e processos adjacentes são combinados. |

A tabela mostra principalmente uma questão de alinhamento de ano e escopo, e não uma simples divergência sobre a direção da demanda. As enzimas para vinho ficam fora do total contabilizado pela Mordor Intelligence para enzimas de fabricação de cerveja, o que ajuda a manter o gasto modelado vinculado ao uso no processo de fabricação de cerveja e evita inflar o valor por meio do processamento de bebidas alcoólicas adjacentes. Com indicadores claros de demanda, lógica de precificação prática e verificações repetíveis, a estimativa final permanece fácil de auditar e atualizar conforme surgem novos sinais de produção e adoção.

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de enzimas para fermentação até 2031?

O mercado de enzimas para fermentação está previsto para atingir USD 858,63 milhões até 2031, crescendo a um CAGR de 7,54%.

Qual tipo de enzima domina o mercado de enzimas para fermentação?

A amilase lidera com uma participação de 37,12% em 2025, refletindo seu papel central na conversão de amido durante a mosturação.

Qual região está crescendo mais rapidamente no mercado de enzimas para fermentação?

A Ásia-Pacífico está se expandindo a um CAGR de 8,79% até 2031 devido ao aumento do consumo de cerveja premium e à modernização das cervejarias.

Por que as enzimas microbianas são preferidas em relação às alternativas de origem vegetal?

A fermentação microbiana oferece qualidade consistente, fornecimento escalável e menor impacto ambiental, conferindo às enzimas microbianas uma participação de mercado de 72,98%.

Página atualizada pela última vez em: