Tamanho e Participação do Mercado de Salgadinhos Assados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 58.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 79.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Salgadinhos Assados pela Mordor Intelligence

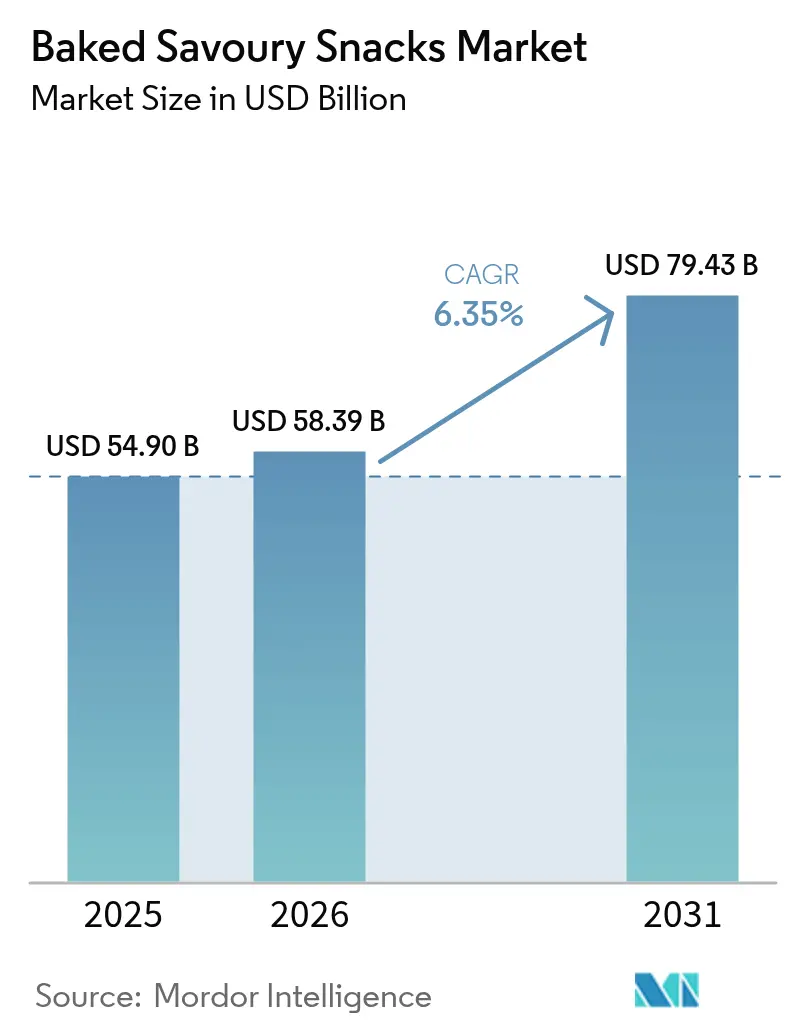

O tamanho do mercado de salgadinhos assados deve crescer de USD 54,90 bilhões em 2025 para USD 58,39 bilhões em 2026 e prevê-se que alcance USD 79,43 bilhões até 2031 a um CAGR de 6,35% no período de 2026 a 2031. Uma mudança notável está ocorrendo à medida que os consumidores migram dos salgadinhos fritos para os assados, atraídos pelo menor teor de gordura, rótulos mais limpos e incentivos dos varejistas que promovem escolhas mais saudáveis. O crescimento dos estilos de vida urbanos na região da Ásia-Pacífico está impulsionando a demanda por salgadinhos assados, pois as agendas ocupadas favorecem produtos portáteis e com longa vida útil. Enquanto isso, a América do Norte está liderando essa tendência, com os varejistas considerando as ofertas com menos óleo como padrão. A inovação em ingredientes está se tornando um diferencial: a introdução de blends de multigrãos, leguminosas reaproveitadas e probióticos não apenas justifica preços premium, mas também protege as marcas da concorrência de marcas próprias. Além disso, as assinaturas de e-commerce e os canais diretos ao consumidor estão revolucionando o mercado, garantindo compras recorrentes, reduzindo custos de posicionamento e acelerando os ciclos de inovação de 18 meses para apenas seis.

Principais Conclusões do Relatório

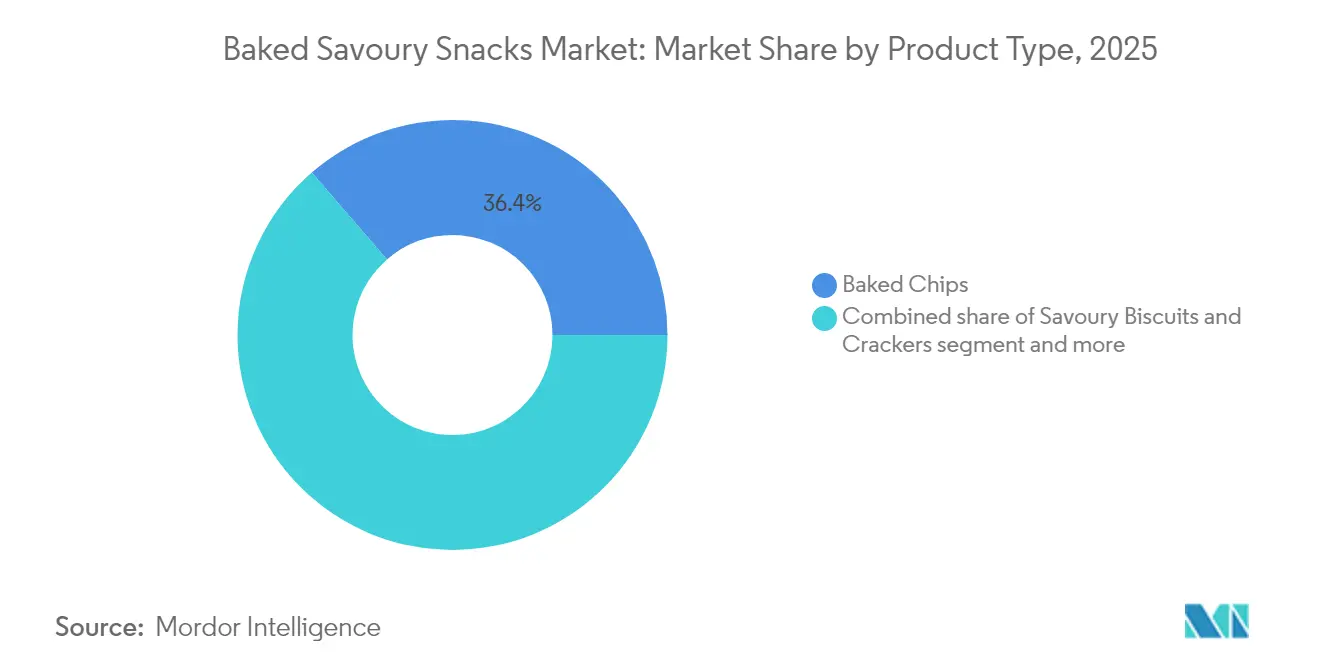

- Por tipo de produto, os chips assados detinham 36,36% da participação do mercado de salgadinhos assados em 2025, enquanto biscoitos e crackers salgados estão expandindo a um CAGR de 7,46% até 2031.

- Por base de ingrediente, o trigo representava 42,34% da participação de mercado em 2025, porém os blends de multigrãos estão crescendo a um CAGR de 7,55%.

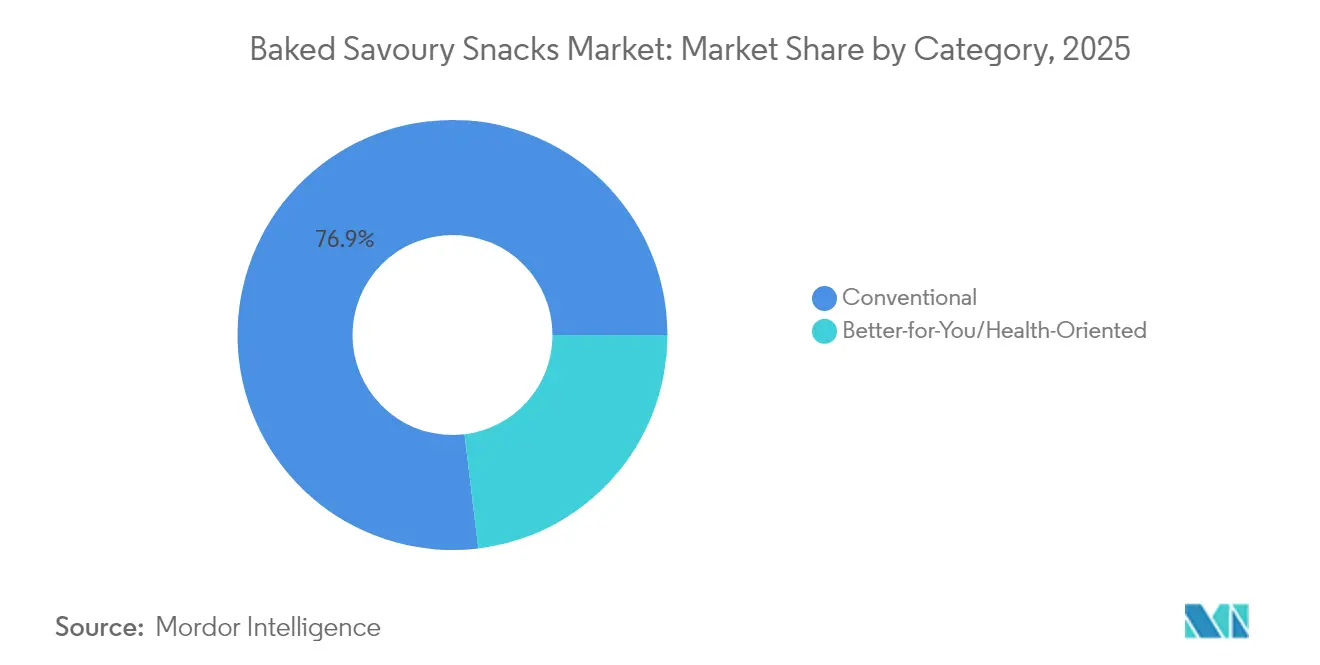

- Por categoria, os produtos convencionais dominavam com 76,92% da participação de mercado em 2025, enquanto o segmento melhor para você está crescendo a um CAGR de 8,31%.

- Por canal de distribuição, supermercados e hipermercados detinham 54,49% da participação de mercado em 2025, mas o varejo online avança a um CAGR de 9,45%.

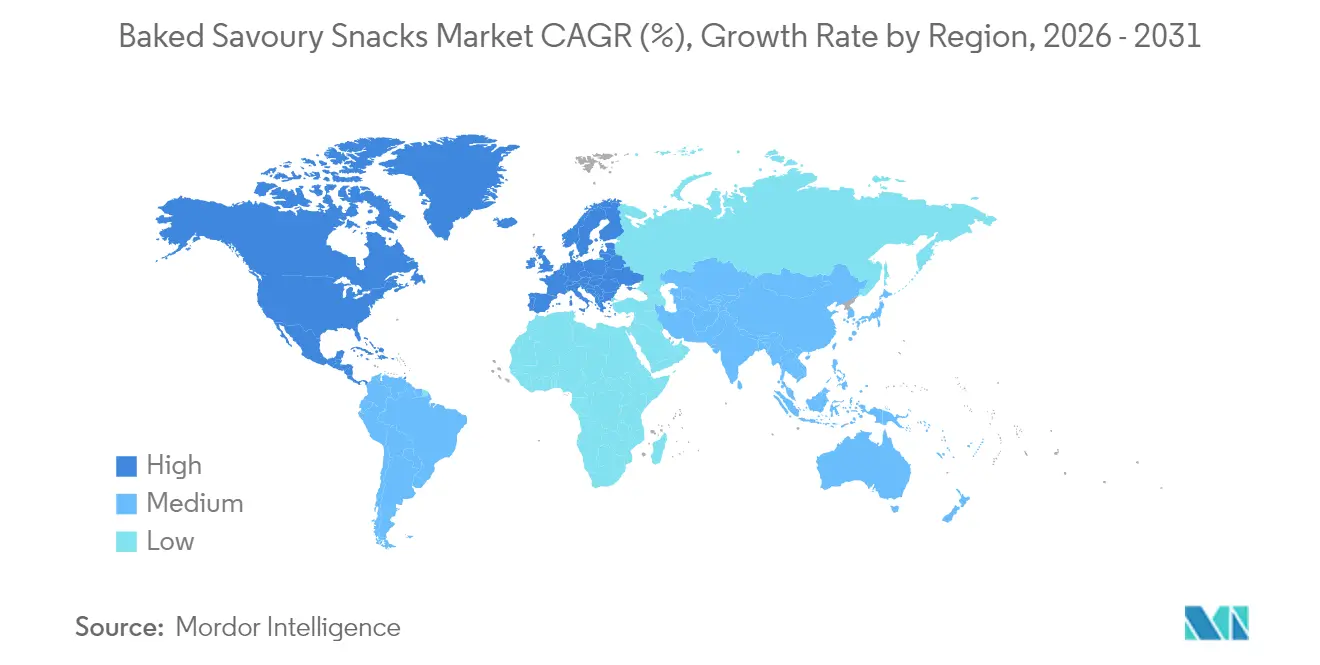

- Por geografia, a Ásia-Pacífico representava 35,23% da participação de mercado em 2025, enquanto a América do Norte registra o CAGR regional mais elevado, de 8,12%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Salgadinhos Assados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por salgadinhos assados em detrimento dos fritos | +1.2% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Inovação em sabor e formato atraindo Millennials e Geração Z | +1.0% | Global, particularmente forte na América do Norte e centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do e-commerce e da distribuição DTC | +0.9% | América do Norte, Europa, cidades de primeiro nível da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Estilos de vida em movimento estão impulsionando a demanda por porções individuais | +0.8% | Global, com Ásia-Pacífico e América do Norte registrando o maior crescimento | Médio prazo (2-4 anos) |

| Fornos de assar a infravermelho híbridos melhoram a textura e o rendimento | +0.5% | América do Norte, Europa, fabricantes selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Grãos/leguminosas reaproveitados alinhados às metas corporativas de ESG | +0.4% | América do Norte, Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência dos consumidores por salgadinhos assados em detrimento dos fritos

À medida que as taxas de obesidade nos países da OCDE se mantêm acima de 25%, os governos estão incentivando a reformulação por meio de reduções fiscais e esquemas de rotulagem frontal de embalagens. O Governo do Reino Unido, em 2024, atualizou suas metas voluntárias de redução de sódio, favorecendo os formatos assados que alcançam intensidade de sabor por meio de fermentação e tratamentos enzimáticos, em vez de adicionar sódio em excesso[1]Fonte: Departamento de Meio Ambiente, Alimentação e Assuntos Rurais, "Redução de Sal nos Alimentos," gov.uk. A linha Off The Eaten Path da PepsiCo, que utiliza bases de grão-de-bico e lentilha, registrou crescimento de volume de dois dígitos na América do Norte em 2024. Esse avanço sublinha a eficácia do posicionamento voltado à saúde, mesmo entre consumidores sensíveis ao preço. Os produtos assados oferecem uma vantagem na cadeia de suprimentos: necessitam de 20 a 30% menos óleo por quilograma, protegendo os fabricantes das flutuações de preços dos óleos vegetais que comprimiram as margens dos salgadinhos fritos em 2024. Os varejistas estão capitalizando sobre essa tendência, dedicando mais espaço de prateleira às SKUs mais saudáveis. Esse movimento pressiona as marcas tradicionais de salgadinhos fritos a reformularem seus produtos ou cederem espaço para os concorrentes assados em ascensão.

Inovação em sabor e formato atraindo millennials e Geração Z

Os consumidores mais jovens de hoje estão redefinindo os salgadinhos, encarando-os mais como substitutos de refeições do que como meras guloseimas. Essa mudança elevou suas expectativas, enfatizando a densidade proteica, a diversidade de sabores globais e embalagens tão visualmente atraentes quanto funcionais. Em sintonia com essa tendência, a Mondelez lançou seus Ritz Crisp and Thins nos sabores sriracha-limão e missô-gergelim em 2024. Em apenas seis meses, essas variantes chegaram a mais de 15.000 lojas em toda a América do Norte. O novo formato é não apenas mais fino e crocante, mas também controlado em porção, abordando um desafio único: enquanto a Geração Z busca indulgência, ela também depende das marcas para controlar o tamanho das porções, delegando efetivamente o autocontrole à embalagem. Refletindo as mudanças nos padrões de consumo consolidados pela pandemia, as embalagens individuais conquistaram uma participação significativa nas vendas de salgadinhos assados na América do Norte. Além disso, a inovação em sabor não é apenas uma questão de gosto; trata-se de um movimento estratégico. As SKUs de edição limitada geram repercussão nas redes sociais, impulsionando experimentações sem a necessidade de despesas contínuas com marketing. Essa abordagem foi notavelmente empregada pela Kellanova com sua linha Pringles Mingles, que combina habilmente notas doces e salgadas para atrair um público diversificado de apreciadores de salgadinhos.

Expansão do E-commerce e da Distribuição DTC

Em 2024, os canais online capturam cerca de 12% das vendas de salgadinhos assados. No entanto, com um CAGR projetado de 9,91% até 2030, é evidente que os orçamentos de marketing estão cada vez mais migrando para os canais digitais, tanto para aquisição quanto para retenção. Os modelos de assinatura, como as caixas de salgadinhos curadas da Graze e a plataforma PantryShop da PepsiCo, não apenas convertem compradores eventuais em clientes fiéis, mas também coletam dados primários valiosos. Esses dados desempenham um papel crucial na definição do desenvolvimento de SKUs e no refinamento do planejamento de estoque. As vendas diretas ao consumidor (DTC) representam uma oportunidade lucrativa: embora as margens brutas possam superar as do varejo tradicional, o desafio reside nos elevados custos de aquisição de clientes, especialmente sem a vantagem das experimentações físicas de produtos. O e-commerce está revolucionando a inovação de produtos; as marcas podem lançar rapidamente sabores de nicho ou alegações funcionais, como colágeno adicionado ou adaptógenos, contornando os obstáculos de negociações de espaço em prateleira ou quantidades mínimas de pedido. Essa agilidade reduziu os ciclos de inovação de 18 meses para apenas 6. No âmbito regulatório, a Lei de Serviços Digitais da UE, que entrou em pleno vigor em 2024, está promovendo a transparência nas divulgações de ingredientes para SKUs exclusivos online[2]Fonte: Comissão Europeia, "Lei de Serviços Digitais," europa.eu . Essa medida visa criar condições equitativas, aproximando as marcas nativas digitais dos players omnicanal estabelecidos.

Estilos de vida em movimento impulsionando a demanda por porções individuais

A urbanização e os modelos de trabalho híbrido remodelaram os hábitos alimentares, com muitos norte-americanos fazendo pelo menos três lanches por dia. Por exemplo, uma pesquisa de 2025 realizada pelo Conselho Internacional de Informação sobre Alimentos constatou que a maioria dos entrevistados dos EUA lanchava diariamente, com cerca de 12% fazendo três ou mais lanches além das refeições principais. Os formatos individuais, geralmente pesando entre 25 e 35 gramas, atendem a essa tendência, cabendo facilmente em bolsas de commuter, armários de academia e gavetas de escrivaninha, transformando qualquer local em um ponto potencial de alimentação. Essa tendência é especialmente pronunciada na região da Ásia-Pacífico. Em cidades como Tóquio, Singapura e Xangai, as máquinas de venda automática nos sistemas de metrô agora oferecem multipacks de chips assados ao lado dos doces tradicionais, destacando a compreensão das autoridades de transporte de que tempos de espera mais longos podem gerar compras por impulso. Em resposta, os fabricantes desenvolveram embalagens individuais reseláveis que mantêm os salgadinhos crocantes por 48 horas após a abertura. Para alcançar isso, foi necessária uma mudança do polipropileno orientado para laminados de poliéster metalizado. Essa inovação não apenas aumenta o apelo do produto, mas também protege as marcas da concorrência de marcas próprias. Os varejistas têm dificuldade em justificar os custos de ferramentaria para SKUs individuais, especialmente quando marcas estabelecidas já dominam o segmento, criando uma vantagem única em um mercado tipicamente comoditizado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do custo de matérias-primas (trigo, óleos) | -0.7% | Global, com Europa e América do Norte mais expostas | Curto prazo (≤ 2 anos) |

| Concorrência de marcas próprias e entre categorias | -0.6% | Europa, América do Norte, com pressão emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limites mais rígidos de acrilamida (UE/Califórnia) aumentam os custos de conformidade | -0.5% | Europa, Califórnia, com possível expansão para outros estados dos Estados Unidos | Médio prazo (2-4 anos) |

| Desafios de vida útil para formulações de rótulo limpo | -0.4% | Global, particularmente acentuado em mercados emergentes com infraestrutura de cadeia de frio limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites mais rígidos de acrilamida aumentam os custos de conformidade

A partir de janeiro de 2024, a Comissão Europeia estabeleceu novos níveis de referência para acrilamida em batatas fritas e salgadinhos à base de cereais. A concentração permitida foi reduzida de 750 µg/kg para 500 µg/kg[3]Fonte: Comissão Europeia, "Regulamento da Comissão sobre Acrilamida," europa.eu. Essa mudança leva os fabricantes a adotar enzimas redutoras de asparagina e a alterar seus métodos de assamento. Ao mesmo tempo, a Proposição 65 da Califórnia reduziu seu limite de "porto seguro". Agora, produtos com mais de 140 µg por porção diária devem exibir avisos nos rótulos. Esse limite é particularmente desafiador, pois muitos chips assados padrão o excedem sem qualquer reformulação. A conformidade apresenta uma disparidade financeira: enquanto grandes empresas globais como PepsiCo e Kellanova podem diluir os custos de licenciamento de enzimas e testes em plantas-piloto por suas operações mundiais, os produtores locais enfrentam custos que impactam significativamente suas margens de lucro já estreitas. O cerne do desafio é alcançar a redução de acrilamida sem comprometer o sabor. Técnicas como a redução das temperaturas de assamento ou dos tempos de permanência podem diminuir os níveis de acrilamida em 40%. No entanto, esses métodos frequentemente reduzem os compostos da reação de Maillard, que são essenciais para o sabor torrado tão apreciado. Como resultado, as equipes de reformulação estão recorrendo a extratos de levedura ou ingredientes fermentados, levando a um aumento de 8 a 12% nos custos de matérias-primas.

Desafios de vida útil para formulações de rótulo limpo

A remoção de conservantes sintéticos como BHA, BHT e TBHQ reduz a vida útil de 12 meses para 6 a 9 meses. Essa redução prejudica a economia de distribuição em mercados onde os varejistas exigem um mínimo de 180 dias de vida útil na entrega. Embora alternativas naturais como extrato de alecrim e tocoferóis mistos ofereçam algum alívio, ficam aquém da eficácia de amplo espectro dos antioxidantes sintéticos. Isso é especialmente evidente em produtos assados com alto teor de gordura, onde a oxidação lipídica acelera a rancidez. O processamento de alta pressão (HPP) pode melhorar a estabilidade microbiana sem o uso de calor. No entanto, sua natureza intensiva em capital limita a adoção a produtores em larga escala, criando uma divisão competitiva entre players multinacionais e regionais. Esse desafio é pronunciado nas regiões da Ásia-Pacífico e América Latina. Aqui, a distribuição em temperatura ambiente é padrão, e a infraestrutura de cadeia de frio atende a menos de 30% dos pontos de venda. As marcas incapazes de garantir uma vida útil de 9 meses a 30 °C perdem acesso aos canais rurais e periurbanos, que representam 40% do volume regional. Alguns fabricantes estão recorrendo à embalagem em atmosfera modificada (MAP), que substitui o oxigênio por nitrogênio ou dióxido de carbono para prolongar a vida útil. No entanto, os custos adicionais de embalagem podem comprimir as margens em mercados sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Chips Lideram, Crackers Aceleram

Biscoitos e crackers salgados estão previstos para crescer a uma taxa de 7,46% até 2031, superando os chips assados, que detinham uma participação de mercado de 36,36% em 2025. Esse crescimento é atribuído à incorporação, pelos fabricantes, de ingredientes funcionais, como proteína vegetal, ômega-3 e prebióticos, nos crackers, que os consumidores já percebem como um lanche saudável. A linha Cheez-It Snap'd da Kellanova, lançada no final de 2023, alcançou USD 200 milhões em vendas no varejo em seu primeiro ano. Ao combinar bases de grãos integrais com sabores marcantes, como jalapeño jack e queijo duplo, a Kellanova demonstrou que premiumização e indulgência podem coexistir harmoniosamente. Embora os chips assados dominem em volume devido à distribuição estabelecida e à familiaridade do consumidor, seu ritmo de inovação ficou para trás em relação ao dos crackers. Essa estagnação sugere uma possível saturação do mercado e crescente suscetibilidade à concorrência de marcas próprias.

Pretzels, salgadinhos extrudados, pipoca e chips de tortilla atendem a diferentes ocasiões e preferências de gosto. Elogiados por seu menor teor de gordura, de 1 a 2 gramas por porção em comparação com os 5 a 7 gramas dos chips, os pretzels ganharam espaço nos programas de almoço escolar, alinhando-se às diretrizes nutricionais que enfatizam opções de sódio reduzido e grãos integrais. Os salgadinhos extrudados, frequentemente feitos de milho ou arroz, cativam o público mais jovem com suas formas divertidas e temperos marcantes. No entanto, o processo de extrusão em alta temperatura pode elevar os níveis de acrilamida, gerando custos adicionais para os necessários tratamentos pós-extrusão. A pipoca é reconhecida como o único salgadinho assado inerentemente saudável. No entanto, seu volume e fragilidade complicam as embalagens individuais, limitando seu apelo no mercado em movimento. Os chips de tortilla estão vivendo um renascimento, com os fabricantes migrando do milho tradicional para bases premium como mandioca, grão-de-bico e feijão-preto. Essas alternativas premium não apenas alcançam preços mais elevados, mas também se alinham às tendências sem glúten e à base de plantas. Embora esse segmento enfrente escrutínio regulatório limitado, a clarificação da FDA em 2024 sobre as definições de "grão integral" impulsionou reformulações em crackers e pretzels, garantindo que atendam às suas alegações na embalagem frontal.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Base de Ingrediente: Multigrãos Ganha Terreno na Dominância do Trigo

Em 2025, o trigo representava 42,34% do volume de ingredientes, graças à sua eficiência de custo, sabor neutro e cadeias de suprimentos estabelecidas. No entanto, as formulações de multigrãos estão em ascensão, crescendo a uma taxa de 7,55%. As marcas estão enfatizando alegações de densidade nutricional ao lado de sabor e textura. As Cascadian Farm Organic Crunch Bars da General Mills, que apresentam uma combinação de aveia, quinoa e amaranto, registraram crescimento de 18% ano a ano em 2024. Isso destaca a disposição dos consumidores em pagar um prêmio de 20 a 30% por grãos ancestrais, especialmente quando acompanhados de certificação orgânica. A mudança na preferência de ingredientes também sublinha a diversificação da cadeia de suprimentos. Os preços do trigo subiram 18% no início de 2024 devido a interrupções nas exportações do Mar Negro. Em resposta, as equipes de compras começaram a cobrir sua exposição, recorrendo ao milho, arroz e leguminosas provenientes de uma gama geográfica mais ampla. Os salgadinhos à base de milho, com uma participação de mercado estimada de 28%, se beneficiam da produção excedente da América do Norte e de uma robusta infraestrutura de extrusão. No entanto, seu apelo é um tanto limitado entre consumidores diabéticos e pré-diabéticos, um mercado cada vez mais significativo, devido ao índice glicêmico dos salgadinhos.

O arroz continua sendo um ingrediente básico nas formulações da Ásia-Pacífico, impulsionado pela familiaridade cultural e seus atributos sem glúten. No entanto, seu cultivo intensivo em água está sob escrutínio. Investidores institucionais focados em ESG estão pressionando as empresas alimentícias a reduzir as emissões de Escopo 3. Em 2024, a Calbee, a principal produtora de salgadinhos do Japão, comprometeu-se a obter 30% de seu arroz de projetos de agricultura regenerativa até 2027. Embora esse compromisso possa inflar os custos de matérias-primas em 5 a 8%, ele alinha estrategicamente a marca com consumidores mais jovens que valorizam a gestão ambiental. As marcas que utilizam blends de multigrãos, como trigo, aveia, linhaça e chia, podem destacar benefícios como "boa fonte de fibra" ou "contém ômega-3". Isso contorna as complexidades regulatórias da fortificação, que frequentemente exige notificação prévia ao mercado em muitas jurisdições, incluindo a FDA. A escolha dos ingredientes também molda os processos de fabricação. Enquanto o trigo e o milho podem suportar mistura de alto cisalhamento e extrusão, grãos ancestrais como teff e sorgo precisam de manuseio mais suave para preservar seus perfis nutricionais. Isso frequentemente leva à adoção de protocolos de assamento híbridos, sequenciando o aquecimento infravermelho e por convecção para atingir os níveis de umidade desejados.

Por Categoria: Melhor para Você Estreita a Diferença

Em 2025, os produtos convencionais dominaram as vendas com uma participação de 76,92%. No entanto, o segmento "melhor para você", com um CAGR de 8,31% projetado até 2031, está prestes a estreitar essa diferença. Essa mudança sublinha um dilema estratégico: enquanto as SKUs convencionais se beneficiam de economias de escala e simplicidade de ingredientes, proporcionando margens absolutas mais elevadas, suas contrapartes "melhor para você" exigem prêmios de preço. Esses prêmios não apenas compensam os custos de insumos elevados, mas também levam em conta suas vidas úteis mais curtas. O portfólio da PepsiCo exemplifica essa tensão: sua linha Lay's Baked, posicionada de forma convencional, apresenta três vezes o volume unitário da linha "melhor para você" Off The Eaten Path. No entanto, graças a um prêmio de preço no varejo de 25%, esta última desfruta de uma lucratividade por unidade 40% mais elevada. Os varejistas estão ainda mais impulsionando essa transição, dedicando displays de destaque e espaços promocionais às SKUs "melhor para você". Por meio de reduções temporárias de preços, eles estão efetivamente subsidiando as experimentações e estreitando a diferença de prêmio.

A categoria "melhor para você" está se diversificando em subsegmentos: sódio reduzido, alto teor de proteína, sem glúten, orgânico e não transgênico. Cada subsegmento atende a grupos de consumidores distintos com diferentes sensibilidades de preço. As variantes com sódio reduzido, que tipicamente reduzem o teor de sal em 25 a 30%, atendem a consumidores hipertensos e se alinham às iniciativas de reformulação apoiadas pelo governo. No entanto, enfrentam desafios de aceitação de sabor. Testes cegos revelam que apenas 40% dos consumidores conseguem identificar corretamente os salgadinhos com sódio reduzido, indicando que os benefícios percebidos à saúde podem impulsionar a intenção de compra mais do que as diferenças sensoriais. Os salgadinhos com alto teor de proteína, frequentemente feitos com isolado de soro de leite, proteína de ervilha ou farinha de grilo, atraem entusiastas de fitness e adultos mais velhos focados na preservação muscular. Esse grupo demográfico, com tendência masculina e mais abastado, permite que as marcas exijam prêmios superiores a 50% em relação às opções convencionais. A certificação orgânica, supervisionada pelo Programa Orgânico Nacional do USDA nos EUA e pelo Regulamento Orgânico da UE 2018/848 na Europa, exige rastreabilidade da fazenda ao produto acabado. Esse ônus de conformidade tende a favorecer os players verticalmente integrados, deixando de lado os produtores menores que carecem da infraestrutura de auditoria necessária.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: O Varejo Online Remodela a Dinâmica das Prateleiras

Em 2025, supermercados e hipermercados representavam 54,49% do total de vendas, servindo como principais destinos de compras onde as compras por impulso representam 60% das transações de salgadinhos assados. No entanto, o varejo online, com um CAGR de 9,45%, sinaliza uma mudança de mercado à medida que os modelos de assinatura e a publicidade digital direcionada reduzem a dominância do espaço físico em prateleira. As lojas de conveniência, contribuindo com um estimado de 20% do volume, atendem a consumidores sensíveis ao tempo, dispostos a pagar um prêmio pela proximidade. Sua importância está crescendo na Ásia-Pacífico, onde 7-Eleven, FamilyMart e Lawson operam mais de 80.000 pontos de venda, cada vez mais abastecidos com salgadinhos assados produzidos localmente e adaptados aos gostos regionais. Outros canais, como máquinas de venda automática, serviços de alimentação e lojas especializadas, também estão ganhando espaço. As máquinas de venda automática, em particular, estão ressurgindo devido a sistemas de pagamento sem dinheiro e gerenciamento de estoque habilitado por IoT, que agilizam as operações.

O varejo online oferece às marcas a capacidade de contornar as taxas de posicionamento, que podem chegar a USD 50.000 por SKU nas principais redes, e testar formulações de nicho sem rodadas de produção mínimas. O programa Subscribe and Save da Amazon, que oferece descontos de 15% em entregas recorrentes de salgadinhos, converteu cerca de 8% dos consumidores americanos de salgadinhos assados em assinantes. Esse modelo garante receita constante, estabiliza a demanda e informa o planejamento de produção. As plataformas online também destacam SKUs de cauda longa que as lojas físicas não conseguem estocar de forma economicamente viável. Por exemplo, um centro de distribuição da Amazon carrega mais de 200 variantes de salgadinhos assados, em comparação com as 40 a 60 SKUs típicas dos grandes supermercados, ampliando o acesso a dietas especializadas e sabores regionais. Enquanto isso, o escrutínio regulatório está se intensificando. A Lei de Serviços Digitais da UE, em vigor em 2024, exige que os mercados online verifiquem os registros de operadores de empresas alimentícias de vendedores terceirizados, reduzindo produtos falsificados e abaixo do padrão ao eliminar vendedores não registrados.

Análise Geográfica

Em 2025, a Ásia-Pacífico representava 35,23% do consumo global, liderada pela China, Índia e Sudeste Asiático. Aqui, o aumento da renda e a maior conscientização sobre saúde deslocaram as preferências dos formatos fritos para os assados. A China concentra-se nas cidades de primeiro e segundo nível, capitalizando seus elevados rendimentos disponíveis e aprofundando a penetração no varejo. Enquanto isso, na Índia, os líderes locais ITC e Parle estão ganhando terreno ao oferecer embalagens de 10 a 20 gramas a preços abaixo de suas concorrentes multinacionais, atendendo ao orçamento médio anual para salgadinhos embalados. Na Indonésia e na Malásia, a certificação Halal é primordial, levando a investimentos em linhas de produção dedicadas que atendem às normas de organizações como MUI e CICOT. Japão e Coreia do Sul estão apostando na premiumização, exemplificada pelos palitos Jagabee de alto preço da Calbee, que destacam a produção artesanal.

A América do Norte deve registrar uma taxa de crescimento de CAGR de 8,12% até 2031, impulsionada pela mudança para opções mais saudáveis, o avanço do e-commerce e regulamentações sobre acrilamida que favorecem a origem transparente. Nos EUA, os produtos sem glúten, keto e à base de plantas cresceram expressivamente, conquistando agora uma fatia significativa das vendas no varejo, um salto de 14% em 2020. Enquanto o Canadá vê um crescimento moderado pelo avanço das marcas próprias, pressionando as empresas de marcas a enfatizar alegações de sustentabilidade que ressoam com consumidores conscientes do meio ambiente. No México, as preferências de sabor profundamente enraizadas e a sensibilidade ao preço doméstico contribuem para um elevado consumo per capita de salgadinhos.

A Europa enfrenta um duplo desafio: regulamentações rígidas que elevam os custos de conformidade e, ao mesmo tempo, protegem os players estabelecidos. A iniciativa Fazenda ao Garfo da UE visa que 25% das terras agrícolas sejam orgânicas até 2030. Essa ambição já elevou os preços do trigo orgânico em 35%, comprimindo as margens das marcas sem contratos de longo prazo. Alemanha e Reino Unido dominam os volumes europeus, embora o Reino Unido enfrente tarifas pós-Brexit, inflando os custos de importação em 8 a 12% e empurrando as empresas para a aproximação geográfica de fornecedores. Enquanto França e Itália se inclinam para produtos específicos do terroir, Espanha e Polônia estão emergindo como potências de fabricação, capitalizando menores custos de mão de obra e incentivos da UE para atrair investimentos. América do Sul e Oriente Médio e África, juntos representando 15% da demanda global, enfrentam desafios. Flutuações cambiais, deficiências de infraestrutura e instalações limitadas de cadeia de frio dificultam a entrada de produtos assados premium, tornando o preço o principal fator de compra nesses mercados.

Cenário Competitivo

O mercado de salgadinhos assados é altamente competitivo, contando com gigantes globais do setor alimentício, marcas regionais em rápido crescimento e startups especializadas com foco em saúde que disputam a fidelidade dos consumidores. Os principais players legados como PepsiCo, Mondelez International e General Mills dominam o mercado com seus extensos portfólios de marcas, robustas redes de distribuição no varejo e significativos orçamentos de marketing. Essas empresas focam na inovação de produtos, oferecendo versões mais saudáveis dos salgadinhos clássicos (por exemplo, Lay's Gourmet e Off The Eaten Path da PepsiCo), experimentando sabores para atender a diferentes paladares (por exemplo, lançamento da Red Rock Deli na Índia) e aproveitando dados e IA para otimizar o desenvolvimento de produtos. Além disso, utilizam estratégias de marketing omnicanal, incluindo forte presença no e-commerce e no quick-commerce, para impulsionar as vendas e manter sua liderança de mercado.

Jogadores menores e de médio porte, juntamente com marcas desafiantes como HIPPEAS e Biena Snacks, bem como marcas próprias de supermercados, visam nichos de segmento como salgadinhos à base de plantas, sem glúten e com alto teor de proteína. Esses players frequentemente obtêm sucesso ao focar em marketing transparente, embalagens sustentáveis e ao aproveitar modelos diretos ao consumidor (D2C) e de e-commerce para atrair consumidores voltados ao bem-estar, particularmente millennials e Geração Z. Os players regionais também desempenham um papel significativo, especialmente no mercado da Ásia-Pacífico, ao introduzir sabores localizados e adaptar-se aos padrões regionais de consumo de salgadinhos. Seu crescimento é frequentemente impulsionado por capacidades de fabricação local e pela expansão da infraestrutura de varejo moderno.

O mercado é caracterizado pela inovação constante em sabor, textura e ingredientes, à medida que as empresas se esforçam para fechar a lacuna sensorial com os salgadinhos fritos, ao mesmo tempo em que atendem à crescente demanda por produtos mais saudáveis com "rótulo limpo". Apesar das oportunidades de crescimento, a intensa concorrência e o desafio de replicar o sabor e a sensação ao mastigar dos salgadinhos fritos exigem inovação contínua e robusta para a diferenciação de marca. As empresas devem permanecer ágeis e responsivas às preferências em constante evolução dos consumidores para sustentar sua vantagem competitiva neste mercado dinâmico.

Líderes do Setor de Salgadinhos Assados

A Kelloggs Company

PepsiCo Inc.

Mondelez International

Campbell Soup Company

Calbee Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A PepsiCo anunciou um investimento de USD 150 milhões para expandir sua capacidade de produção de salgadinhos assados no Texas, adicionando 2 linhas de assamento a infravermelho híbrido capazes de processar 12.000 quilogramas por hora. A unidade se concentrará em SKUs de multigrãos e à base de plantas, com foco no segmento melhor para você.

- Novembro de 2024: A Kellanova concluiu a aquisição de uma participação majoritária em um fabricante brasileiro de salgadinhos por USD 85 milhões, garantindo acesso às redes de distribuição sul-americanas e ao fornecimento local de ingredientes que reduz a exposição à volatilidade cambial.

- Outubro de 2024: A Mondelez International lançou Ritz Crisp and Thins em 12 mercados europeus, apresentando variantes de sriracha-limão e missô-gergelim formuladas com 30% menos sódio do que os crackers convencionais. O produto alcançou distribuição em 18.000 lojas em 3 meses.

- Setembro de 2024: A General Mills fez parceria com um consórcio de agricultura regenerativa para obter 25% de seu fornecimento de aveia de fazendas com saldo de carbono negativo até 2027, um compromisso que se alinha ao posicionamento de sua marca Cascadian Farm e atinge consumidores que priorizam a gestão ambiental.

Escopo do Relatório do Mercado Global de Salgadinhos Assados

O mercado global de salgadinhos assados é diversamente classificado por tipo de produto em batatas fritas, salgadinhos extrudados, pipoca, biscoitos salgados, pretzels e chips de tortilla. Por canal de distribuição, o mercado é segmentado em supermercado/hipermercado, lojas de conveniência, lojas especializadas, lojas online e outros. Além disso, o mercado é segmentado de acordo com as regiões geográficas.

| Chips Assados |

| Biscoitos e Crackers Salgados |

| Pretzels |

| Salgadinhos Extrudados |

| Pipoca |

| Chips de Tortilla |

| Outros |

| Trigo |

| Milho |

| Arroz |

| Multigrãos |

| Outros |

| Convencional |

| Melhor para Você/Orientado à Saúde |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Chips Assados | |

| Biscoitos e Crackers Salgados | ||

| Pretzels | ||

| Salgadinhos Extrudados | ||

| Pipoca | ||

| Chips de Tortilla | ||

| Outros | ||

| Base de Ingrediente | Trigo | |

| Milho | ||

| Arroz | ||

| Multigrãos | ||

| Outros | ||

| Categoria | Convencional | |

| Melhor para Você/Orientado à Saúde | ||

| Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de salgadinhos assados em 2026?

O tamanho do mercado de salgadinhos assados é de USD 58,39 bilhões em 2026.

Qual é a taxa de crescimento esperada para salgadinhos assados até 2031?

A categoria deve expandir a um CAGR de 6,35% para atingir USD 79,43 bilhões até 2031.

Qual tipo de produto está crescendo mais rapidamente dentro dos salgadinhos assados?

Biscoitos e crackers salgados estão avançando a um CAGR de 7,46%, superando os chips assados.

Qual região registrará o maior crescimento?

A América do Norte deve registrar o CAGR regional mais elevado, de 8,12%, até 2031.

Qual é a importância do varejo online para as vendas de salgadinhos assados?

Os canais online representam 12,28% das vendas de 2025 e estão crescendo a um CAGR de 9,45%, impulsionados por assinaturas e plataformas diretas ao consumidor.

Qual tecnologia está melhorando a eficiência energética na produção de salgadinhos assados?

Os fornos a infravermelho híbridos reduzem o consumo de energia em 30%, ao mesmo tempo em que proporcionam texturas semelhantes às dos fritos, ajudando as marcas a atingir as metas de sustentabilidade.

Página atualizada pela última vez em: