Tamanho e Participação do Mercado de Software de Verificação de Antecedentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

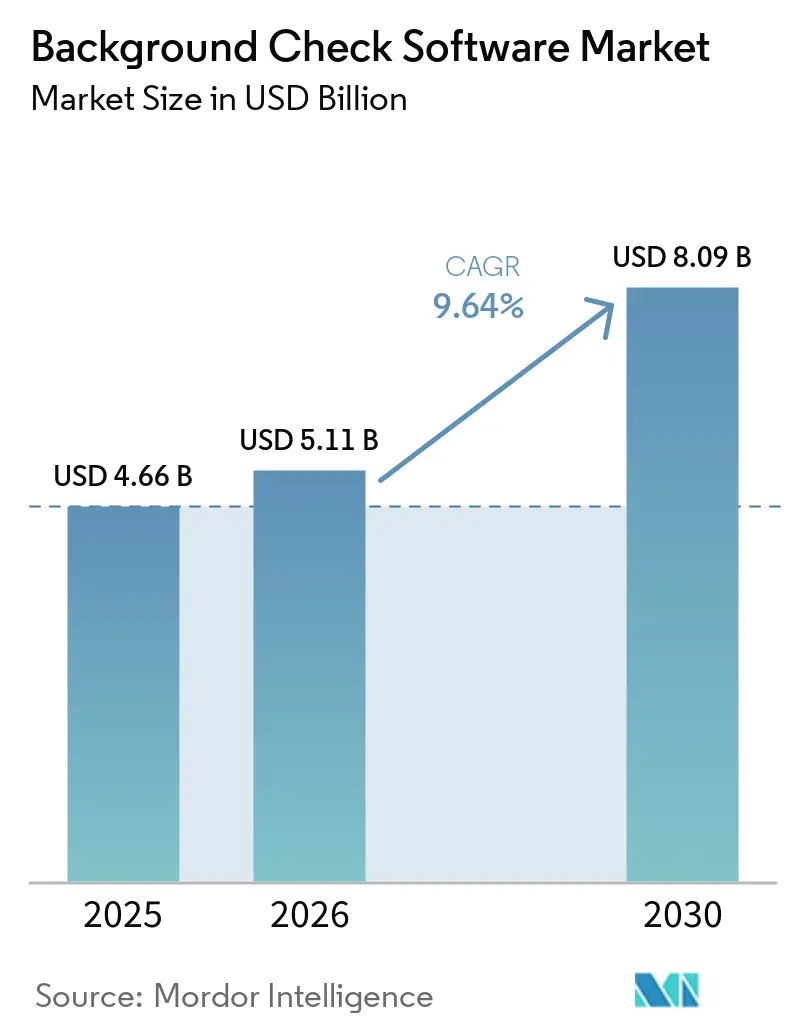

| Tamanho do Mercado (2026) | 5.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Verificação de Antecedentes por Mordor Intelligence

Espera-se que o tamanho do mercado de software de verificação de antecedentes cresça de USD 4,66 bilhões em 2025 para USD 5,11 bilhões em 2026 e está previsto para atingir USD 8,09 bilhões até 2031 a um CAGR de 9,64% no período de 2026-2031. A contratação distribuída após a pandemia transformou a triagem pré-emprego em um fluxo de trabalho crítico para os negócios, enquanto a circular do CFPB de outubro de 2024 ampliou o conjunto de candidatos elegíveis ao classificar os contratantes de plataformas de trabalho por demanda como trabalhadores cobertos pela Lei de Relatórios de Crédito Justo (FCRA). O intensificado cumprimento global de privacidade elevou os custos de conformidade dos fornecedores, mas simultaneamente aumentou os requisitos de precisão de triagem e segurança de dados, o que favorece plataformas bem capitalizadas. Investimentos em inteligência artificial explicável, centros de dados de uso específico e interfaces de programação de aplicações (APIs) de baixa latência tornaram-se diferenciadores competitivos centrais à medida que os empregadores exigem decisões em tempo real. Ao mesmo tempo, a consolidação moderada do mercado, exemplificada pela aquisição da Sterling Check pela First Advantage, não eliminou a fragmentação, deixando espaço para fornecedores de nicho.

Principais Conclusões do Relatório

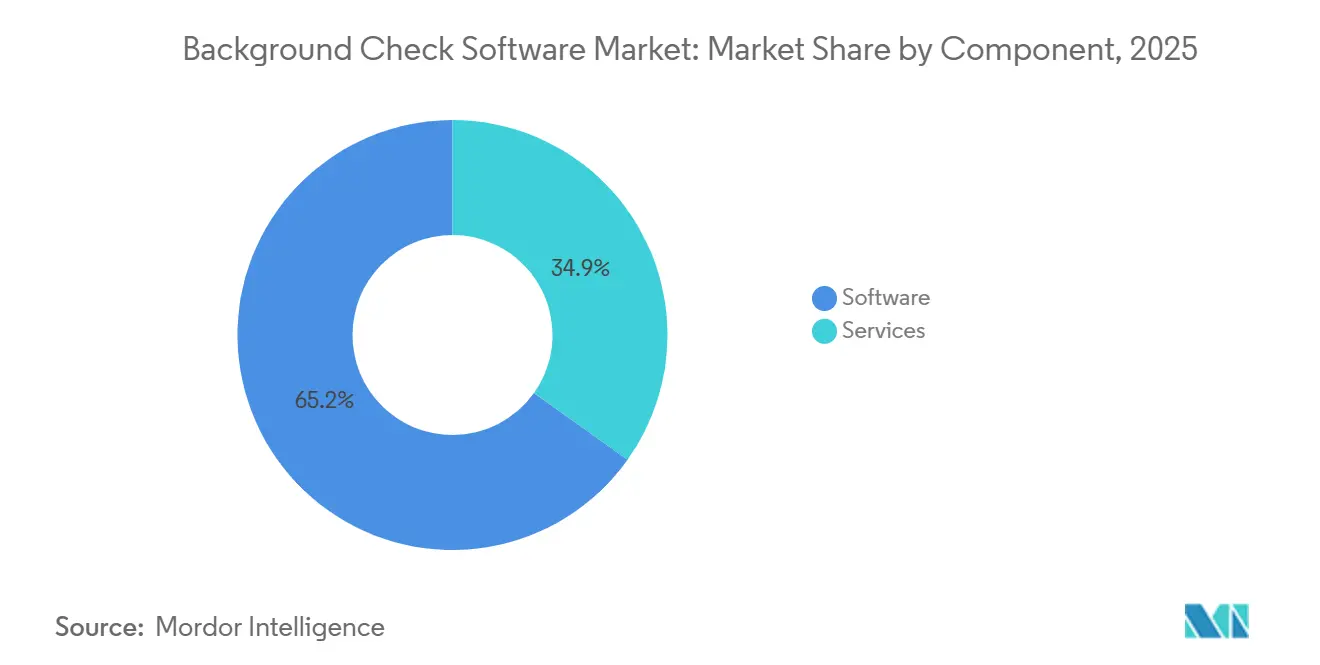

- Por componente, o software representou 65,15% da receita de 2025, enquanto os serviços avançam a um CAGR de 10,40% até 2031.

- Por tipo de verificação, a triagem de emprego e pré-contratação liderou com 36,45% da participação do mercado de software de verificação de antecedentes em 2025, enquanto as varreduras de listas de vigilância e mídia adversa estão projetadas para crescer a um CAGR de 12,25% até 2031.

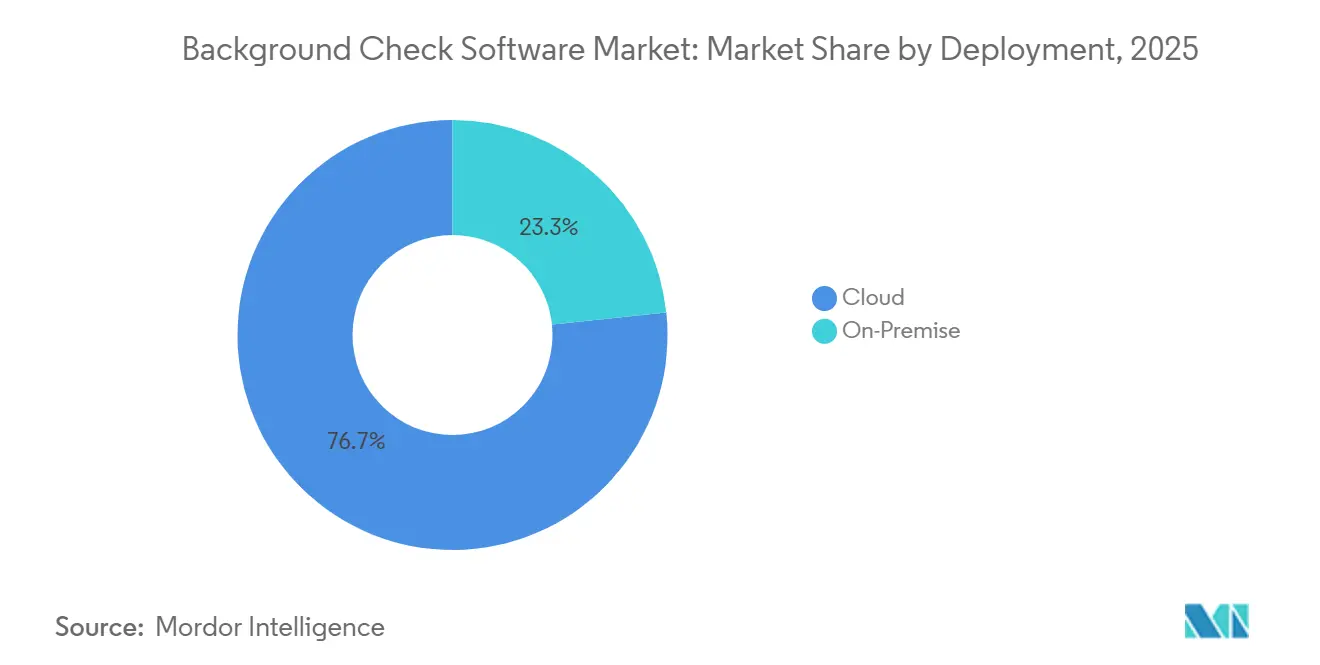

- Por implantação, as soluções em nuvem capturaram 76,67% da receita de 2025 e estão se expandindo a um CAGR de 11,70%, enquanto as implementações locais apresentam tendência de queda.

- Por tamanho de organização, as grandes empresas detinham 58,75% da participação de receita em 2025, mas as pequenas e médias empresas estão previstas para registrar um CAGR de 10,90% entre 2026-2031.

- Por setor de uso final, tecnologia da informação e telecomunicações comandaram 26,56% da receita de 2025, enquanto saúde e ciências da vida representam a trajetória mais rápida com um CAGR de 11,50% até 2031.

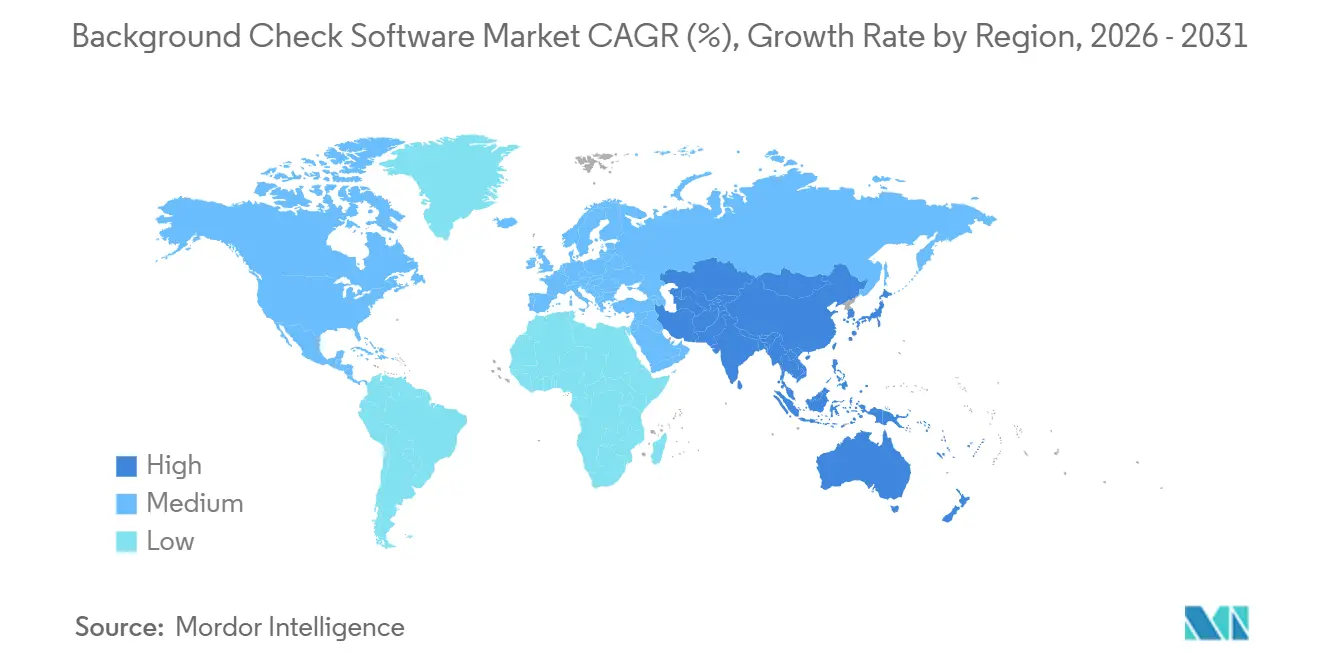

- Por geografia, a América do Norte contribuiu com 41,50% da participação de receita durante 2025, e a Ásia-Pacífico lidera o campo com um CAGR de 12,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Verificação de Antecedentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda da Economia de Trabalho por Demanda e Contratação Remota | +2.1% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Mandatos Regulatórios Crescentes (FCRA, GDPR) | +1.8% | América do Norte e Europa, com repercussão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança Cibernética Impulsionando Integrações de Verificação de Identidade | +1.5% | Global, liderado pelos setores de BFSI e governo | Médio prazo (2–4 anos) |

| Consolidação de Tecnologia de RH Impulsionando APIs de Triagem Integrada | +1.3% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Varreduras de Mídia Adversa Baseadas em IA Reduzindo o Tempo de Resposta | +1.2% | Global, com adoção antecipada em BFSI e saúde | Longo prazo (≥ 4 anos) |

| Carteiras de Credenciais Baseadas em Blockchain Ganhando Tração | +0.9% | Núcleo da Ásia-Pacífico, com programas piloto na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda da Economia de Trabalho por Demanda e Contratação Remota

Os empregadores de plataformas processaram mais de 68 milhões de triagens nos Estados Unidos durante 2025, um aumento de 34% em relação a dois anos antes, após as obrigações da FCRA serem estendidas a contratantes de transporte por aplicativo e entrega.[1]Departamento de Proteção Financeira do Consumidor, "Circular sobre Obrigações da Lei de Relatórios de Crédito Justo para Operadores de Plataformas de Trabalho por Demanda," CFPB.gov APIs integradas agora conectam mecanismos de triagem a portais de integração de funcionários para que usuários avançados possam reduzir o tempo de contratação de aproximadamente duas semanas para menos de 48 horas. A lógica de conformidade multijurisdicional incorporada em produtos modernos aplica automaticamente regras locais de proibição de consulta de antecedentes e privacidade, aliviando o ônus operacional de equipes de recursos humanos enxutas. A adoção está se espalhando mais rapidamente entre as startups de software como serviço que contratam funcionários totalmente remotos em vários estados. Essas tendências ampliam o mercado de software de verificação de antecedentes ao incluir categorias de trabalhadores não tradicionais e ao aumentar a frequência de reverificações à medida que os contratantes entram e saem de projetos.

Mandatos Regulatórios Crescentes (FCRA, GDPR)

A Comissão Federal de Comércio dos EUA emitiu 23 decretos de consentimento por não conformidade com a FCRA durante 2025, dobrando o biênio anterior e elevando os valores médios de acordo para quase USD 5 milhões.[2]Comissão Federal de Comércio, "Decretos de Consentimento da FCRA 2024-2025," FTC.gov Na Europa, o Artigo 22 do Regulamento Geral de Proteção de Dados obriga a revisão humana de decisões automatizadas, compelindo os fornecedores a inserir camadas de explicabilidade que adicionam um dia útil, mas reduzem as taxas de erro. A orientação do Comissário de Informação do Reino Unido de janeiro de 2025 agora exige consentimento explícito do candidato para a maioria dos processamentos de registros criminais. Os gastos com conformidade atingiram 8-11% da receita de fornecedores de médio porte, mas simultaneamente criam vantagens de escala para provedores bem financiados capazes de distribuir os custos de auditoria em grandes bases de clientes. Essas pressões provavelmente continuarão elevando a adoção de plataformas que incluem modelos jurídicos, trilhas de auditoria e fluxos de trabalho com reconhecimento de jurisdição prontos para uso.

Preocupações com Segurança Cibernética Impulsionando Integrações de Verificação de Identidade

As reclamações de roubo de identidade registradas na Comissão Federal de Comércio dos EUA ultrapassaram 1,1 milhão em 2024, levando os empregadores, em particular as instituições financeiras, a exigir verificações de vivacidade biométrica além da correspondência de número de Seguro Social. Parcerias com especialistas como Onfido e Jumio permitem que os fornecedores de triagem de antecedentes adicionem etapas de autenticação de documentos e verificação por selfie que atendem às Diretrizes de Identidade Digital do NIST de junho de 2025.[3]Instituto Nacional de Padrões e Tecnologia, "Atualização das Diretrizes de Identidade Digital," NIST.gov Os primeiros adotantes relatam reduções de 30-40% em fraudes impulsionadas por falsidade de identidade. As mesmas APIs também permitem o monitoramento contínuo pós-contratação que revalida a identidade quando os funcionários acessam sistemas sensíveis. A maior conscientização sobre ameaças está, portanto, expandindo os gastos por transação e ampliando o escopo funcional do mercado de software de verificação de antecedentes.

Consolidação de Tecnologia de RH Impulsionando APIs de Triagem Integrada

Os fornecedores de sistemas de rastreamento de candidatos concluíram 17 fusões e aquisições ao longo de 2024-2025, agrupando recrutamento, folha de pagamento e integração de funcionários em suítes unificadas. A Workday sozinha dobrou seu portfólio de triadores pré-integrados para 14 até meados de 2025. Os empregadores estão migrando para fornecedores que retornam chamadas de status de candidatos em menos de 200 milissegundos para que os recrutadores nunca saiam da interface nativa. O monitoramento contínuo, entregue por meio da mesma API em tempo real, pode exigir prêmios de preço de 30-40%. À medida que as suítes absorvem módulos que antes eram independentes, os fornecedores que oferecem endpoints de latência ultrabaixa e amigáveis ao desenvolvedor desfrutam de um vento favorável de crescimento tangível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leis Rígidas de Privacidade de Dados Limitando o Compartilhamento de Dados | -1.4% | Europa e Ásia-Pacífico, com impacto emergente na América do Sul | Curto prazo (≤ 2 anos) |

| Alto Custo de Solução para PMEs em Mercados Emergentes | -1.1% | Ásia-Pacífico, Oriente Médio, África, América do Sul | Médio prazo (2–4 anos) |

| Risco de Litígio por Algoritmos de IA Tendenciosos | -0.8% | América do Norte, com repercussão na Europa | Médio prazo (2–4 anos) |

| Bancos de Dados de Registros Criminais Globais Fragmentados | -0.7% | Global, mais agudo na Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Leis Rígidas de Privacidade de Dados Limitando o Compartilhamento de Dados

A Lei de Proteção de Dados Pessoais Digitais da Índia proíbe a transferência transfronteiriça de dados de registros criminais sem consentimento e aprovação do regulador, forçando os fornecedores multinacionais a adicionar centros de dados regionais e parcerias locais. A Lei de Proteção de Informações Pessoais da China exige que os candidatos possam recusar o perfil automatizado, efetivamente proibindo modelos opacos de pontuação por IA. Estruturas semelhantes no Brasil e na Coreia do Sul ameaçam multas que variam de 2% da receita anual a USD 50 milhões por infração. Esses regimes descentralizados fragmentam os fluxos de dados, inflam os custos de engenharia e restringem a visão universal de API que muitos clientes globais esperam, desacelerando assim a taxa de crescimento atingível do mercado de software de verificação de antecedentes.

Alto Custo de Solução para PMEs em Mercados Emergentes

Pacotes de nível empresarial com preços de USD 25-75 por triagem em economias desenvolvidas equivalem a USD 60-180 quando indexados aos salários de paridade de poder de compra em partes do Sudeste Asiático e da África Subsaariana. Em mercados onde 35-40% das empresas não possuem cartões de crédito corporativos, o faturamento baseado em faturas estende os ciclos de caixa e infla as necessidades de capital de giro dos fornecedores. Concorrentes locais na Índia agora vendem verificações manuais em tribunais por USD 5-10, subcotando os fornecedores multinacionais de SaaS que dependem de maior automação. A elasticidade de preço, portanto, estreita o funil acessível de pequenos e médios clientes e restringe a realização de receita nas regiões de crescimento populacional mais rápido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Escalam à Medida que o Monitoramento se Torna Rotineiro

Os serviços estão preparados para um CAGR de 10,40% até 2031, fechando a lacuna com a base de receita de 65,15% do software em 2025. Os compradores empresariais dependem de ofertas gerenciadas ao navegar por avisos de ação adversa, regras de privacidade em vários países e reverificações criminais trimestrais. Pacotes híbridos que combinam algoritmos de processamento de linguagem natural com validações de analistas borram a antiga fronteira entre bits e pessoas, mas também elevam os preços médios de venda. Entre as plataformas de economia de trabalho por demanda que exigem decisões em menos de um minuto, no entanto, as APIs de alto rendimento mantêm uma vantagem do software. O menu em expansão suporta caminhos de upsell que ampliam o mercado de software de verificação de antecedentes enquanto oferecem aos fornecedores visibilidade de assinatura recorrente. Em termos de monetização, os serviços aprimorados elevam o lucro bruto mesmo que as margens permaneçam abaixo do software puro porque a capacidade do analista pode ser ajustada para atender à sazonalidade.

A automação contínua não significa o fim da intervenção humana. Disputas complexas, verificações internacionais e verificações de licenças profissionais ainda requerem pesquisa manual, o que entrincheira a linha de serviços. Os fornecedores que orquestram o roteamento de tarefas entre aprendizado de máquina e gerentes de casos alcançam os menores benchmarks de tempo de resposta. Essa orquestração está emergindo como um diferenciador de marca, assim como o monitoramento em tempo real converte o que antes era um centro de custo pré-contratação em uma camada de conformidade ao longo de toda a carreira.

Por Tipo de Verificação: As Varreduras de Listas de Vigilância Superam os Pacotes Legados

Os pacotes de emprego e pré-contratação detinham 36,45% da participação de receita em 2025, mas a faixa mais rápida são as varreduras globais de listas de vigilância e mídia adversa projetadas a um CAGR de 12,25% graças às regras atualizadas de prevenção à lavagem de dinheiro (AML). As instituições financeiras agora exigem verificação de sanções em tempo real para cada contratante, ampliando a demanda por atualizações diárias de dados de pessoas politicamente expostas (PEP). Ao mesmo tempo, os relatórios de crédito enfrentam um nicho em encolhimento após 11 estados dos EUA limitarem ou proibirem seu uso.

As pesquisas de histórico criminal permanecem grandes, mas são prejudicadas quando os tribunais de condado não possuem feeds de registros digitais, de modo que o tempo de resposta pode se estender a uma semana. Camadas de verificação de identidade, como verificações de vivacidade biométrica, são agora requisitos básicos. As atestações de educação e licença estão se beneficiando de projetos de blockchain onde os emissores colocam credenciais à prova de adulteração em registros distribuídos, reduzindo os ciclos de verificação de dias para minutos. O efeito cumulativo realoca o orçamento para conteúdo que se atualiza continuamente, empurrando o mercado de software de verificação de antecedentes em direção à economia de assinaturas.

Por Implantação: Nuvem em Primeiro Lugar, Híbrido em Segundo, Local por Último

A nuvem capturou 76,67% da participação de receita durante 2025 e está crescendo a um CAGR de 11,70% à medida que o preço por assinatura elimina despesas de capital e reduz drasticamente os prazos de implementação. A arquitetura multilocatária permite que os fornecedores amortizem a infraestrutura em milhares de locatários, produzindo preços por verificação abaixo de USD 15 para pesquisas criminais básicas. As leis de residência de dados impulsionaram construções regionais em Frankfurt, Singapura e São Paulo, garantindo conformidade com o GDPR, a Lei DPDP da Índia e a LGPD do Brasil. As agências governamentais e de defesa ainda exigem que dados classificados permaneçam localmente, mas mesmo esses clientes agora testam nuvens autorizadas pelo FedRAMP para cargas de trabalho de menor sensibilidade. A implantação híbrida é, portanto, o modelo de compromisso que está ganhando tração, onde as impressões digitais residem no hardware da agência e as verificações de educação são executadas na nuvem. Essa mudança torna a computação elástica uma alavanca para cada fornecedor proteger as margens à medida que os volumes de consulta disparam.

As soluções locais, por outro lado, exigem servidores dedicados e ciclos de atualização de 24 meses, limitando a paridade funcional e colocando-as em uma trajetória lenta de desênfase. Os clientes que antes preferiam a implantação local por causa do controle estão sendo cada vez mais convencidos pelas certificações de segurança mais robustas dos provedores de nuvem e pelos enclaves de locatário único. Em conjunto, a superioridade da economia de pagamento por uso consolida a nuvem como o padrão que continuará a expandir o tamanho do mercado de software de verificação de antecedentes pelo restante da década.

Por Tamanho de Organização: As PMEs Fecham a Lacuna de Recursos

As grandes empresas controlavam 58,75% da receita de 2025, mas a adoção pelas PMEs está crescendo a um CAGR de 10,90%. Três forças impulsionam a mudança: planos de SaaS modulares com preços abaixo de USD 100 por mês, painéis de autoatendimento que imitam a usabilidade do comércio eletrônico para consumidores e bibliotecas de API que se conectam a aplicativos de folha de pagamento ou integração de funcionários com apenas algumas linhas de código. A contratação remota torna as cargas de conformidade de startups comparáveis às das multinacionais, já que uma empresa de cinco pessoas pode empregar funcionários em três países. Os fornecedores respondem com modelos baseados em funções que preenchem automaticamente o conteúdo permitido de acordo com a localização, removendo o ônus de elaboração de políticas das pequenas equipes de RH. O resultado amplia o mercado geral de software de verificação de antecedentes ao ativar uma longa cauda de pequenos compradores que antes eram excluídos pelo preço da triagem profissional.

As grandes empresas ainda negociam acordos de nível de serviço personalizados, faixas de volume com desconto e pacotes globais de monitoramento contínuo, garantindo que permaneçam a maior pilha de receita. No entanto, à medida que as PMEs passam de chamadas de referência em papel para triagens digitais, os gastos combinados da longa cauda rivalizam com as contas tradicionais, persuadindo os fornecedores a redobrar os esforços em interfaces de autoatendimento e fóruns de suporte comunitário.

Por Setor de Uso Final: A Saúde Emerge como o Motor de Crescimento

A tecnologia da informação e as telecomunicações mantiveram uma participação de receita de 26,56% em 2025 graças à alta rotatividade de freelancers e aos mandatos elevados de segurança cibernética. No entanto, saúde e ciências da vida estão no caminho para um CAGR de 11,50% até 2031 em meio a uma aplicação mais rigorosa da validação de licenças de clínicos e uma iminente escassez de médicos. Os hospitais agora orçam verificações trimestrais de sanções para funcionários existentes, não apenas para novos contratados, o que multiplica as contagens de transações por funcionário. Bancos e seguradoras permanecem usuários perenes, compelidos pela Regra 3110 da FINRA e pelas obrigações de Conheça Seu Cliente a examinar tanto a equipe de linha de frente quanto os consultores externos. As agências governamentais e do setor público reviveram os pilotos de verificação contínua para reduzir os atrasos que ultrapassaram 200.000 casos em 2025. Manufatura, varejo e educação completam o cenário com demanda mais episódica, mas ainda material, especialmente onde se aplicam leis de segurança da cadeia de suprimentos ou proteção infantil.

O apetite desproporcional da saúde por soluções de credenciamento que integram verificação de fonte primária, status de imunização e monitoramento de sanções eleva sua participação na receita incremental. Dado que a rotatividade entre profissionais de saúde aliados está na faixa de meados dos dois dígitos percentuais, cada ciclo de reverificação adiciona volume constante ao mercado de software de verificação de antecedentes.

Análise Geográfica

A América do Norte contribuiu com 41,50% da receita do mercado de software de verificação de antecedentes em 2025, apoiada por acordos de litígio da FCRA que totalizaram USD 1,2 bilhão em 2024-2025. Os fornecedores investem em portais de resolução de disputas e fluxos de trabalho de notificação ao consumidor para reduzir a exposição a ações coletivas. O Projeto de Lei C-27 proposto pelo Canadá exigiria avaliações de impacto algorítmico, forçando a transparência nos pesos dos modelos e nos dados de treinamento. A reforma de terceirização do México em 2025 reclassificou grandes segmentos de mão de obra contratada, ampliando o universo de triagem e impulsionando o crescimento de transações de dois dígitos. Olhando para o futuro, uma futura regra de vigilância comercial da Comissão Federal de Comércio dos EUA poderia restringir os feeds de corretores de dados de terceiros, pressionando as plataformas que dependem fortemente de fontes de dados externas.

A Ásia-Pacífico é a região de maior velocidade, com previsão de expansão a um CAGR de 12,85% até 2031. A Lei de Proteção de Dados Pessoais Digitais da Índia obriga o consentimento explícito para transferências de dados transfronteiriças e levou os principais fornecedores a erguer centros de dados no país. A Lei de Proteção de Informações Pessoais da China força a substituição de pontuação opaca por IA explicável, exigindo refatoração de código, mas também abrindo um nível premium para transparência. A emenda de 2024 do Japão à sua Lei de Proteção de Informações Pessoais criou uma lista de adequação que simplifica os fluxos de dados dos Estados Unidos e da Europa, acelerando as implantações multinacionais. A Indonésia e o Vietnã, profundamente orientados para dispositivos móveis, dependem da captura de identidade por selfie e comunicação de campo próximo porque os desktops de banda larga ainda são raros fora dos centros urbanos.

A Europa ocupa uma posição intermediária onde as cláusulas rígidas do Artigo 22 do GDPR ampliam a sobrecarga de revisão humana, aumentando o tempo de resposta, mas aumentando a precisão. O Reino Unido pode divergir de algumas mecânicas de consentimento do GDPR pós-Brexit, criando estruturas duplas. O requisito de aprovação do conselho de trabalhadores da Alemanha para programas que cobrem mais de 20% da equipe representa uma barreira estrutural de adoção. Enquanto isso, o Oriente Médio e a África testemunham adoção inicial vinculada a sistemas nacionais de identidade digital, como a renovação do Emirates ID, que pode reduzir os tempos de verificação para minutos. A Lei de Proteção de Informações Pessoais da África do Sul ainda deixa o continente fragmentado, mas as multinacionais atualizam as políticas para padrões globais, estabelecendo uma cabeça de ponte para uma expansão africana mais ampla.

Cenário Competitivo

Os cinco maiores fornecedores juntos controlavam aproximadamente 38% da receita do mercado de software de verificação de antecedentes em 2025, uma participação que sinaliza concentração moderada com amplo espaço para desafiantes. A aquisição de USD 2,8 bilhões da Sterling Check pela First Advantage criou um gigante com 40.000 clientes, mas introduziu complexidade de integração em torno da harmonização de pilhas de tecnologia e equipes de vendas sobrepostas. HireRight, Checkr e Accurate Background mantêm participação por meio de cobertura global abrangente e bancos de dados proprietários que reduzem a dependência de tribunais. Jogadores em estágio de crescimento como Certn e Onfido competem em verificação de identidade baseada em IA, detecção de ataques adversariais e carteiras de credenciais em blockchain.

As corridas armamentistas tecnológicas agora se concentram em modelos de linguagem natural capazes de analisar milhares de fontes de mídia e apresentar sinalizadores de risco ricos em contexto em segundos. O pedido de patente de 2025 da Checkr para verificação contínua de identidade usando detecção de vivacidade biométrica visa fazer a transição da triagem de um evento pontual para um serviço sempre ativo. O monitoramento contínuo permanece uma oportunidade subpenetrada, cobrindo menos de 12% dos funcionários dos EUA. Os fornecedores que lançam planos de assinatura abaixo de USD 10 por trabalhador por mês estão cortejando clientes do mercado intermediário que historicamente rejeitaram a reverificação por ser muito cara. O risco legal de modelos tendenciosos é grande, destacado por uma ação coletiva na Califórnia em março de 2025 que alegou sinalização desproporcional de candidatos de minorias, provocando o escrutínio da Comissão de Igualdade de Oportunidades de Emprego; os fornecedores agora estão lançando painéis de equidade como um recurso defensivo.

A expansão regional permanece um campo de batalha igualmente acirrado. As multinacionais constroem ou alugam centros de dados na Índia, no Brasil e na União Europeia para atender às regras de residência, enquanto os participantes locais aproveitam as redes de campo para capturar registros de tribunais de condado indisponíveis online. As parcerias com ecossistemas de sistemas de rastreamento de candidatos, especialmente Workday, SuccessFactors e Greenhouse, canalizam novos fluxos de clientes; a colocação em um marketplace de topo pode mudar centenas de contas empresariais por ano. Por fim, os consolidadores de médio porte continuam a buscar complementos de nicho, particularmente especialistas em credenciamento de saúde, para completar os módulos verticais e empurrar o setor de software de verificação de antecedentes em direção à escala sem ainda inclinar para o oligopólio.

Líderes do Setor de Software de Verificação de Antecedentes

First Advantage Corporation

HireRight Holdings Corporation

Asurint, LLC

Accurate Background, LLC

Checkr, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Checkr anuncia uma parceria estratégica com a SAP SuccessFactors para incorporar a triagem de antecedentes em tempo real dentro do módulo de aquisição de talentos para mais de 8.000 clientes empresariais, e espera-se que a integração processe 2 milhões de verificações anualmente.

- Março de 2026: A HireRight conclui a aquisição de USD 180 milhões de um especialista europeu em verificação de identidade, adicionando tecnologia de vivacidade biométrica e 1.200 novos clientes empresariais na Alemanha, França e Reino Unido.

- Março de 2026: A PeopleCheck recebe elogio do Comissário de Privacidade da Austrália por recursos de privacidade por design que excluem automaticamente os dados dos candidatos 90 dias após a contratação, em conformidade com a Lei de Privacidade da Austrália de 1988.

- Fevereiro de 2026: A HireRight integrou-se com a Workday, incorporando a triagem em tempo real dentro da suíte de gestão de capital humano da Workday.

Escopo do Relatório Global do Mercado de Software de Verificação de Antecedentes

O Mercado de Software de Verificação de Antecedentes refere-se ao segmento da indústria que oferece soluções digitais que simplificam, automatizam e aprimoram o processo de verificação de credenciais, histórico e confiabilidade de indivíduos e organizações. Este mercado inclui plataformas de software que facilitam a triagem para fins de emprego, verificação de antecedentes criminais, verificação de identidade, análise de histórico de crédito e monitoramento de conformidade. A crescente adoção de soluções de Triagem de Antecedentes nos processos de recrutamento, verificação financeira e conformidade regulatória está sustentando o crescimento contínuo do mercado. Essas soluções atendem a empresas de setores como recursos humanos, serviços financeiros, saúde e governo.

O Relatório do Mercado de Software de Verificação de Antecedentes é Segmentado por Componente (Software e Serviços), Tipo de Verificação (Triagem de Emprego/Pré-Contratação, Verificação de Histórico Criminal, Verificação de Identidade e CPF, Histórico de Crédito e Financeiro, Verificação de Formação Acadêmica e Licenças, Varredura Global de Listas de Vigilância e Mídia Adversa, e Outros Tipos de Verificação), Implantação (Nuvem e Local), Porte da Organização (Grandes Empresas e Pequenas e Médias Empresas), Setor de Uso Final (Tecnologia da Informação e Telecomunicações, BFSI, Saúde e Ciências da Vida, Governo e Setor Público, Manufatura, Varejo e Comércio Eletrônico, Educação e Outros Setores de Uso Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Triagem de Emprego / Pré-Contratação |

| Verificação de Histórico Criminal |

| Verificação de Identidade e Número de Seguro Social |

| Histórico de Crédito e Financeiro |

| Verificação de Educação e Licença |

| Varredura Global de Listas de Vigilância e Mídia Adversa |

| Outros Tipos de Verificação |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Educação |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Tipo de Verificação | Triagem de Emprego / Pré-Contratação | |

| Verificação de Histórico Criminal | ||

| Verificação de Identidade e Número de Seguro Social | ||

| Histórico de Crédito e Financeiro | ||

| Verificação de Educação e Licença | ||

| Varredura Global de Listas de Vigilância e Mídia Adversa | ||

| Outros Tipos de Verificação | ||

| Por Implantação | Nuvem | |

| Local | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Setor de Uso Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde e Ciências da Vida | ||

| Governo e Setor Público | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Educação | ||

| Outros Setores de Uso Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de software de verificação de antecedentes em 2031?

Está previsto que o mercado de software de verificação de antecedentes atinja USD 8,09 bilhões até 2031, crescendo a um CAGR de 9,64% durante 2026-2031.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem estão se expandindo a um CAGR de 11,70% (2026-2031) à medida que os modelos de SaaS multilocatários reduzem significativamente os custos iniciais.

Qual tipo de verificação terá o maior crescimento?

Espera-se que as varreduras globais de listas de vigilância e mídia adversa cresçam a um CAGR de 12,25%, impulsionadas por regulamentações de AML mais rígidas que exigem triagem de sanções em tempo real.

Por que a Ásia-Pacífico é considerada a região mais atraente?

Projeta-se que a Ásia-Pacífico registre um CAGR de 12,85% até 2031, apoiada pela Lei DPDP da Índia, pela Lei de Proteção de Informações Pessoais da China e pela rápida expansão da economia de trabalho por demanda.

Quão concentrada é a concorrência entre fornecedores?

Os cinco principais fornecedores respondem por aproximadamente 38% da receita total, indicando um cenário de mercado moderadamente concentrado, mas competitivo.

Qual setor de uso final está preparado para a adoção mais rápida?

Espera-se que saúde e ciências da vida cresçam a um CAGR de 11,50% até 2031, impulsionadas por requisitos mais rígidos de credenciamento e verificação frequente de licenças.

Página atualizada pela última vez em: