Tamanho e Participação do Mercado de Soluções Digitais de Digitalização de Cheques

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

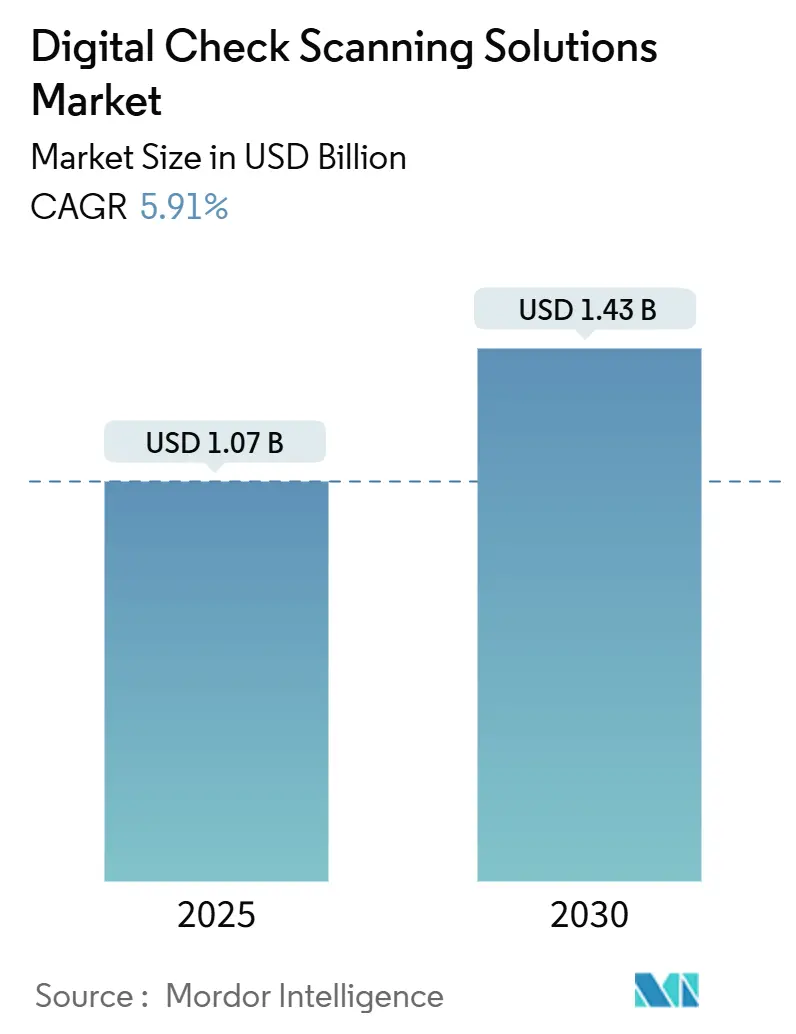

| Tamanho do Mercado (2025) | 1.07 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.43 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções Digitais de Digitalização de Cheques por Mordor Intelligence

O tamanho do mercado de soluções digitais de digitalização de cheques está em USD 1,07 bilhão em 2025 e tem previsão de atingir USD 1,43 bilhão até 2030, refletindo um CAGR de 5,91% ao longo do período. Programas maduros de transformação de agências, mandatos rigorosos de truncamento e a necessidade de análises de fraude em tempo real mantêm o fluxo de capital no processamento baseado em imagem, mesmo com a contração do volume total de cheques. As instituições aceleram as atualizações para plataformas de captura de alimentação múltipla e móvel para equilibrar fluxos de trabalho de alto volume em agências com o autoatendimento do consumidor, enquanto as implantações hospedadas na nuvem ganham força por reduzirem a sobrecarga de TI e incorporarem modelos de fraude sempre atualizados. As estratégias dos fornecedores centram-se em arquiteturas abertas e sem dependência de API que se integram a aplicativos de caixa, tesouraria e dispositivos móveis sem dependências de sistemas centrais, reduzindo o risco de implantação e encurtando os ciclos de retorno. A consolidação entre especialistas em hardware e software continua à medida que os fabricantes buscam escala e oportunidades de venda cruzada em automação integrada de caixa e cheques.

Principais Conclusões do Relatório

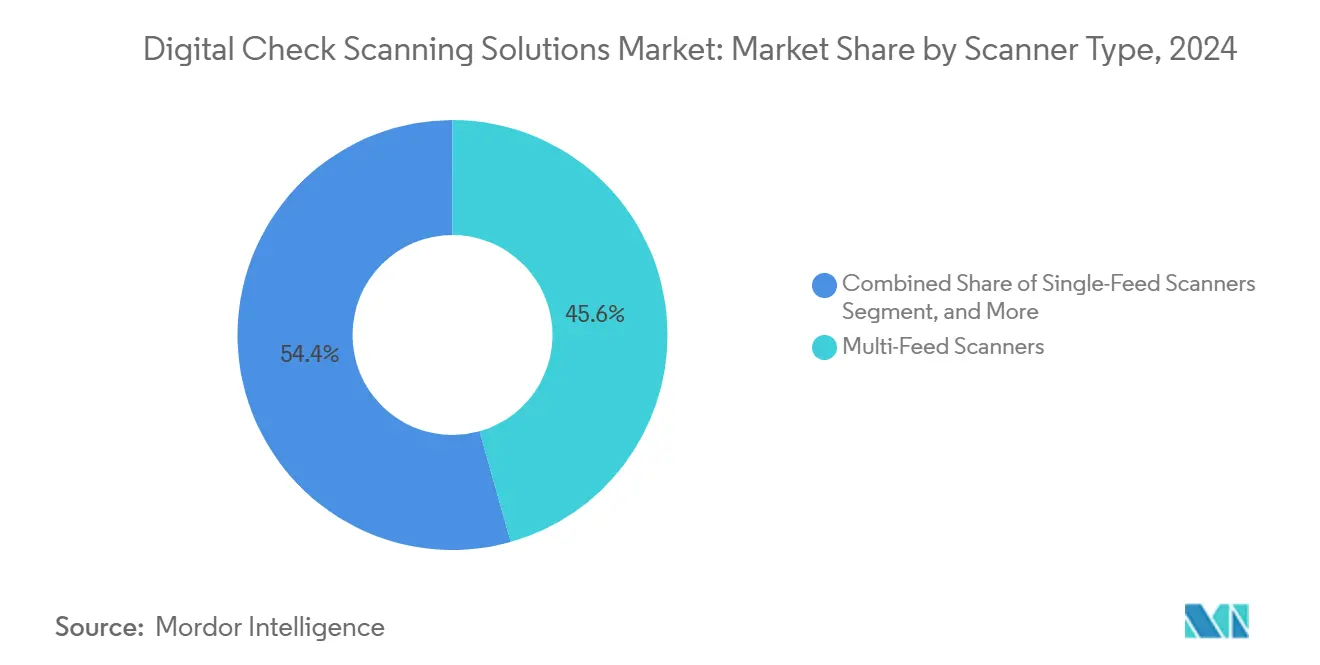

- Por tipo de scanner, os scanners de alimentação múltipla lideraram com 45,63% de participação na receita em 2024; os scanners de dispositivo móvel/inteligente têm previsão de expansão a um CAGR de 6,43% até 2030.

- Por usuário final, os bancos comerciais detinham 54,32% da participação no mercado de soluções digitais de digitalização de cheques em 2024, enquanto os segmentos de tesouraria corporativa/PME têm projeção de crescimento a um CAGR de 6,31% até 2030.

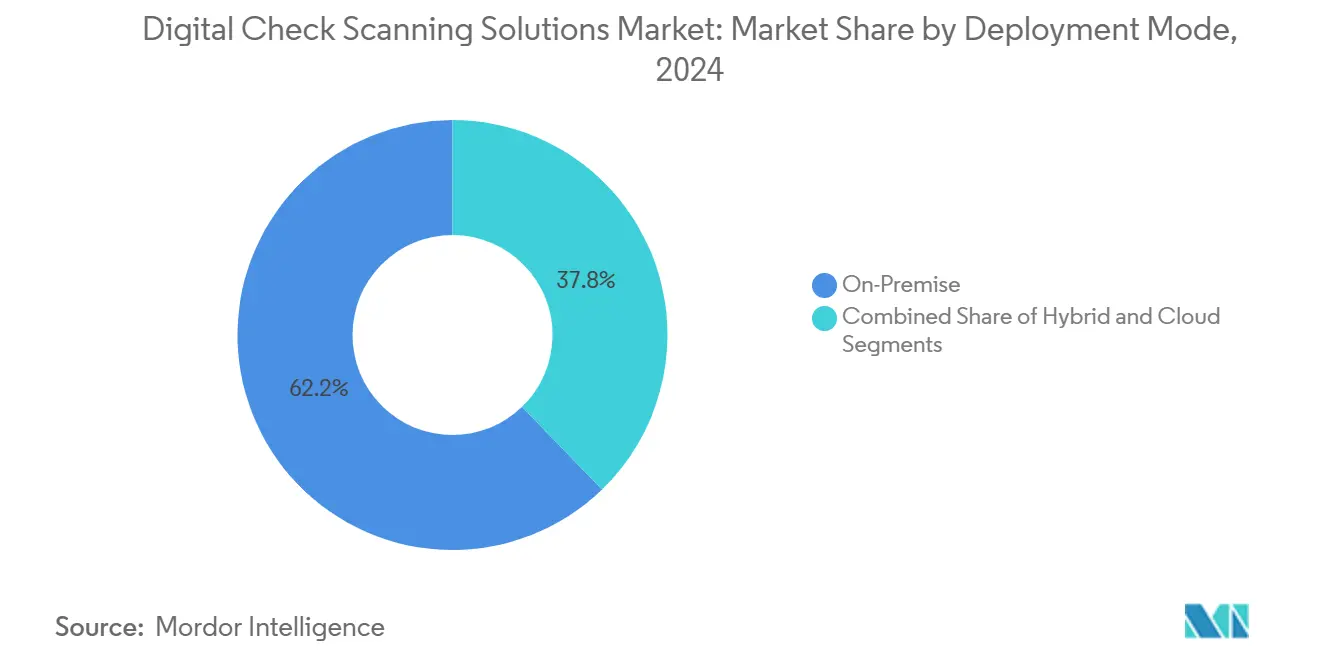

- Por modo de implantação, as implementações locais responderam por 62,24% do tamanho do mercado de soluções digitais de digitalização de cheques em 2024; as soluções hospedadas na nuvem têm previsão de crescimento a um CAGR de 7,34% até 2030.

- Por Aplicação, a Captura em Agência/Caixa respondeu por 39,81% do tamanho do mercado de soluções digitais de digitalização de cheques em 2024; o Depósito Móvel tem previsão de crescimento a um CAGR de 6,13% até 2030.

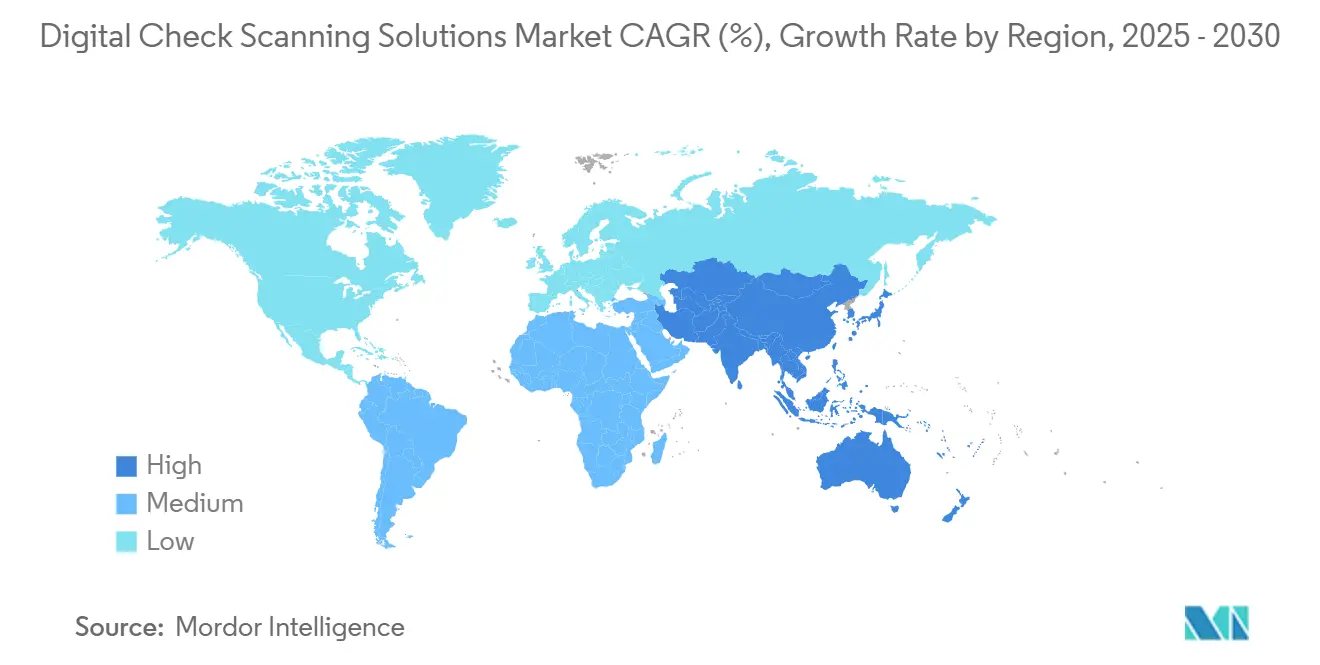

- Por geografia, a América do Norte capturou 36,74% da participação na receita do mercado de soluções digitais de digitalização de cheques em 2024, enquanto a Ásia-Pacífico está definida para registrar um CAGR de 6,87% até 2030.

Tendências e Perspectivas do Mercado Global de Soluções Digitais de Digitalização de Cheques

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida transição para o banco "phygital" sem agências | +1.8% | Global, com adoção antecipada na América do Norte e na União Europeia | Médio prazo (2 a 4 anos) |

| Regras de truncamento obrigatório e regulamentações do tipo Check 21 em expansão fora dos EUA | +1.2% | América do Norte como núcleo, em expansão para Ásia-Pacífico e União Europeia | Longo prazo (≥ 4 anos) |

| Demanda de PMEs por scanners de alimentação múltipla para reduzir taxas de lockbox | +0.9% | América do Norte e União Europeia, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Plataformas de captura de depósito remoto nativas da nuvem com assinaturas de hardware incluídas | +1.1% | Global, liderado pela América do Norte | Médio prazo (2 a 4 anos) |

| Análises de fraude baseadas em inteligência artificial incorporadas em scanners | +0.7% | Global, concentrado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Ascensão dos pagamentos instantâneos impulsionando atualizações de captura de imagem no back-office | +0.4% | União Europeia liderando, América do Norte e Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida transição para o banco "phygital" sem agências

Os bancos reimaginam as estruturas de varejo em torno de caixas itinerantes e zonas de autoatendimento que desagregam as tarefas transacionais do balcão. Scanners que operam sem fio e interagem com tablets ou quiosques de saguão permitem que a equipe origine depósitos onde quer que os clientes estejam, comprimindo os tempos de fila e aumentando as oportunidades de venda cruzada. [1]Panini S.p.A., "EverneXt Wireless Capture," panini.comAdotantes de cooperativas de crédito, como a Royal Credit Union, dependem de plataformas unificadas de Dia 1/Dia 2 para centralizar a troca de imagens, reduzindo a mão de obra no back-office e acelerando a disponibilidade de fundos. Como o firmware sem dependência de API se comunica por meio de chamadas de navegador, as instituições contornam projetos de atualização de sistemas centrais e reduzem o tempo para obtenção de valor. As regras do Check 21 fornecem cobertura legal para imagens truncadas, de modo que bancos menores aposentam confortavelmente os transportes legados. À medida que cada agência se transforma em um hub de processamento em miniatura, o mercado de soluções digitais de digitalização de cheques ganha volume mesmo em bolsões onde o fluxo de clientes diminui.

Regras de truncamento obrigatório e regulamentações do tipo Check 21 em expansão fora dos EUA

Duas décadas de experiência com o Check 21 provam que as imagens digitais reduzem fraudes e o float, incentivando estatutos semelhantes na Europa, Ásia e América Latina. [2]Digital Check Corp., "20 Years of Check 21," digitalcheck.com O Regulamento Europeu de Pagamentos Instantâneos obriga os bancos a liquidar em segundos, uma meta que depende de captura de imagem confiável para as transações que ainda se originam em papel. O Japão incorpora padrões baseados em imagem na digitalização bancária mais ampla, apertando a interoperabilidade com plataformas sem dinheiro. As atualizações do Tesouro dos EUA para o Sistema de Verificação de Cheques do Tesouro (TCVS) fornecem análises adicionais de beneficiários que reguladores estrangeiros monitoram como modelo para seus próprios lançamentos. Cada nova jurisdição inscrita em lei ancora ciclos de atualização de equipamentos de vários anos, amortecendo o mercado de soluções digitais de digitalização de cheques contra a atrito de volume doméstico.

Demanda de PMEs por scanners de alimentação múltipla para reduzir taxas de lockbox

Empresas de médio porte examinam as cobranças de lockbox que podem chegar a USD 0,20 por item compensado; a internalização dos depósitos economiza milhares mensalmente e reduz o prazo médio de recebimento. A Love's Travel Stops processa aproximadamente 45.000 cheques por mês por meio de estações de trabalho de tesouraria automatizadas, ilustrando o retorno sobre o investimento da captura interna. [3]GTreasury, "Love's Travel Stops Treasury Automation," gtreasury.com Os scanners de alimentação múltipla atingem o ponto ideal de 100 a 1.000 itens por lote, adequando-se a mesas de tesouraria que exigem velocidade, mas não o volume dos transportes de back-office. Os bancos aumentam a fidelização ao agrupar portais de captura de depósito remoto que reconciliam lotes com arquivos de contas a receber, deixando as PMEs com visibilidade de caixa em tempo real. Como as regulamentações já sancionam a captura remota, os ciclos de adoção são medidos mais pelas prioridades de gestão de caixa do que por obstáculos de conformidade, canalizando um fluxo constante de pedidos de hardware.

Plataformas de captura de depósito remoto nativas da nuvem com assinaturas de hardware incluídas

Os fornecedores agora enviam scanners em regime de pagamento mensal que combina dispositivo, manutenção, relatórios SOC 2 e atualizações analíticas em uma única fatura, substituindo o capex esporádico por opex. Os bancos comunitários obtêm defesas de nível empresarial sem contratar equipes de ciência de dados: o Alogent Shield refina continuamente os modelos de risco em um data lake de consórcio e os distribui para cada cliente. A atualização por assinatura garante novos alimentadores a cada 36 meses, de modo que as instituições nunca ficam abaixo dos limites de qualidade de imagem exigidos pelas câmaras de compensação. Como o preço é flexível com as contagens de itens, os bancos que experimentam declínio orgânico de cheques permanecem alinhados em custos, preservando as margens. Certificações como o SOC 2 Tipo 2 da Digital Check tranquilizam os auditores de que o armazenamento em nuvem atende às expectativas de auditoria. Esse design desbloqueia a demanda latente de bancos de Nível 3 que anteriormente adiavam substituições.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio geral dos volumes de cheques em papel em mercados maduros | -1.4% | Principalmente América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Congelamentos de gastos de capital em bancos de Nível 2/3 | -0.8% | Global, concentrado em instituições menores | Curto prazo (≤ 2 anos) |

| Altas taxas de rejeição falsa na captura automática móvel gerando abandono de usuários | -0.6% | Global, afetando segmentos de consumidores | Médio prazo (2 a 4 anos) |

| Preocupações com ciberrisco e soberania de dados para captura de depósito remoto na nuvem | -0.3% | Global, variando conforme o ambiente regulatório | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio geral dos volumes de cheques em papel em mercados maduros

As diretrizes federais dos EUA eliminarão os cheques de benefícios em papel até setembro de 2025, eliminando uma carga de trabalho considerável para os operadores de lockbox. A migração dos consumidores para carteiras de pagamento entre pessoas e transferências instantâneas acelera o declínio secular; os volumes caíram 75% desde 2000, de acordo com publicações do Federal Reserve. Os bancos respondem otimizando os scanners para itens corporativos e imobiliários premium, onde trilhos alternativos permanecem escassos, mas os ciclos de alimentação agregados diminuem, às vezes encurtando os ciclos de atualização. Os fornecedores se protegem com firmware rico em recursos que comanda preços médios de venda mais altos por unidade vendida. No entanto, a trajetória inevitável de substituição de cheques subtrai 1,4 ponto percentual do CAGR previsto, moderando os embarques de hardware que de outra forma seriam saudáveis.

Congelamentos de gastos de capital em bancos de Nível 2/3

O aumento do custo dos fundos e as margens de juros líquidos mais apertadas obrigam os bancos comunitários a adiar as atualizações de equipamentos de agências. Os conselhos direcionam orçamentos escassos para a originação de contas digitais ou correções de conformidade, deixando as frotas de scanners envelhecerem além de cinco anos de vida útil. Os técnicos de campo relatam aumentos em falhas de alimentação e falhas de imagem que elevam os volumes de reprocessamento, mas os diretores financeiros ainda racionam o capex. Os fornecedores contra-atacam com planos de arrendamento com opção de compra e assistência remota de firmware que prolongam a vida útil, mas a adoção fica atrás em comparação com as cooperativas de crédito que tratam a digitalização como um diferencial de serviço ao associado. A escassez de gastos é mais aguda em regiões rurais onde a densidade de agências é alta e o retorno sobre os ativos é baixo, subtraindo mais 0,8 ponto do CAGR do mercado de soluções digitais de digitalização de cheques.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Scanner: Dominância da alimentação múltipla encontra aceleração móvel

Os dispositivos de alimentação múltipla detinham 45,63% da participação no mercado de soluções digitais de digitalização de cheques em 2024 e continuam sendo a espinha dorsal dos balcões de agências e pisos de remessa que ainda processam bandejas volumosas. A taxa de transferência em modo de lote acima de 100 documentos por minuto mantém as filas de caixas curtas e permite que as janelas de processamento diurno se reduzam, economizando despesas com horas extras. Por outro lado, a captura por dispositivo móvel e inteligente registra um CAGR de 6,43%, o mais rápido entre todos os fatores de forma, graças à otimização de imagem incorporada em aplicativos e à óptica de câmera que rivaliza com a resolução de desktop. A ascensão do móvel não canibaliza a alimentação múltipla em ambientes corporativos porque as PMEs frequentemente implantam uma combinação: um alimentador para limpeza de back-office e smartphones para depósitos de campo ad hoc. Os scanners de alimentação individual, mais baratos e compactos, garantem vitórias em nichos em consultórios médicos e empresas de gestão de propriedades que endossam menos de 100 itens por semana.

Rumo a 2030, o tamanho do mercado de soluções digitais de digitalização de cheques para modelos de alimentação múltipla ainda superará os demais, mas seu crescimento fica atrás do subconjunto móvel porque as tendências de trabalho remoto favorecem paradigmas de uso de dispositivo próprio. O firmware sem dependência de API permite que os operadores conectem alimentadores diretamente a aplicativos baseados em navegador; isso reduziu o tempo de integração em 60% em pilotos bancários recentes, impulsionando a demanda por substituição. Enquanto isso, a captura por smartphone se beneficia de rotinas de inteligência artificial que corrigem inclinações e detectam cantos dobrados em milissegundos, uma capacidade anteriormente limitada a ASICs de hardware. Juntos, esses subsegmentos reforçam o setor, ilustrando como hardware e software coevoluem em vez de se deslocar mutuamente dentro do mercado de soluções digitais de digitalização de cheques.

Por Usuário Final: Bancos comerciais lideram enquanto a tesouraria corporativa acelera

Os bancos comerciais comandavam 54,32% do tamanho do mercado de soluções digitais de digitalização de cheques em 2024, refletindo investimentos contínuos em análises de fraude e automação de Dia 2 para proteger a receita de float. A regulamentação os obriga a manter a qualidade de imagem suficiente para os limites das câmaras de compensação, de modo que mesmo os volumes em declínio não os isentam de ciclos de atualização aproximadamente a cada quatro anos. Em contraste, as tesourarias corporativas e de PMEs se expandirão a um CAGR de 6,31% até 2030, à medida que os departamentos de contas a pagar/receber repatriam o processamento para evitar sobretaxas de lockbox. Os gestores de tesouraria citam a disponibilidade de fundos no mesmo dia e a velocidade de reconciliação com o ERP como os pontos de inflexão que justificam as compras de hardware.

As cooperativas de crédito, embora menores, adotam plataformas unificadas que integram a captura de caixa, móvel e ATM em um único fluxo de imagem; isso multiplica as eficiências e eleva os horários de corte de depósito para os associados. Os emissores de faturas governamentais e de serviços públicos, forçados pelo encerramento federal de cheques em papel de 2025, adquirem transportes de alta velocidade com pistas de rejeição de MICR para agilizar a janela de migração. Os comerciantes de varejo e hospitalidade integram scanners no ponto de venda para evitar coletas noturnas de dinheiro blindado, mantendo os custos de mão de obra estáveis apesar dos aumentos do salário mínimo. Coletivamente, essa combinação diversifica o mercado de soluções digitais de digitalização de cheques, protegendo a receita contra a superexposição a qualquer vertical único.

Por Modo de Implantação: Aceleração da nuvem desafia a dominância local

As implantações locais detinham 62,24% do tamanho do mercado de soluções digitais de digitalização de cheques em 2024 porque os titulares já possuíam data centers robustos e preferiam latência determinística para arquivos de imagem grandes. No entanto, os modelos hospedados na nuvem registrarão um CAGR de 7,34% até 2030, à medida que as certificações SOC 2 e PCI DSS aliviam a ansiedade com a soberania de dados. Os pioneiros observam um custo total de propriedade 30% menor devido à computação elástica que reduz a escala nos fins de semana, quando o tráfego de depósitos diminui. As topologias híbridas, onde a captura do Dia 1 permanece local enquanto o arquivamento do Dia 2 migra para a nuvem, mantêm os campos MICR sensíveis atrás do firewall, mas reduzem as despesas com backup em fita.

Em futuras solicitações de proposta, os diretores financeiros elevam a previsibilidade do opex sobre o controle absoluto, inclinando as adjudicações para pacotes de assinatura que fundem arrendamentos de scanners, peças sobressalentes de troca a quente e atualizações de inteligência artificial. O hardware como serviço também comprime os ciclos de atualização para menos de três anos, ampliando o pool de receita recorrente que os fornecedores registram. À medida que os reguladores financeiros do Canadá a Singapura publicam orientações endossando a nuvem, os bancos conservadores gradualmente mudam de posição, estreitando a diferença de participação com o local. Essa realocação de cargas de trabalho alimenta demanda adicional de análises, incorporando fidelização no mercado de soluções digitais de digitalização de cheques.

Por Aplicação: Captura em agência lidera enquanto o depósito móvel cresce rapidamente

A captura em caixa de agência respondeu por 39,81% da receita de 2024, confirmando que os locais físicos ainda ancoram muitos bancos comunitários e atendem a transações complexas, como cheques administrativos e grandes depósitos comerciais. As pistas de alimentação de alta velocidade permitem que os caixas concluam depósitos no balcão sem entregar itens aos funcionários do back-office, reduzindo os tempos de processamento e liberando a equipe para conversas consultivas. O depósito móvel continua sendo a história de crescimento de destaque com um CAGR de 6,13%, repetindo sua trajetória pós-pandemia à medida que os consumidores esperam autoatendimento 24 horas por dia, 7 dias por semana. A captura remota via desktop preenche a lacuna para empresas de serviços profissionais que preferem a entrada pelo teclado para códigos de fatura vinculados a cheques, enquanto os sites de lockbox/back-office continuam a operar transportes empresariais para remessa no atacado.

Os avanços nos algoritmos de inteligência artificial agora sinalizam apresentações duplicadas, assinaturas falsificadas e nomes de beneficiários alterados antes que as imagens saiam da memória do dispositivo, reduzindo as exceções posteriores. À medida que os limites de qualidade de imagem se tornam mais rigorosos, os módulos de software instruem dinamicamente os usuários de smartphones a retirar fotos desfocadas, diminuindo as rejeições falsas que historicamente frustravam a adoção. Os dispositivos de agência adotam captura adaptativa semelhante para compensar itens em condições mistas, como envelopes amassados de depósitos noturnos. Cada aplicação depende do mesmo kit de ferramentas para desenvolvedores, mas com interfaces de usuário otimizadas, de modo que as instituições financeiras mantêm uma única base de código, reduzindo drasticamente a manutenção ao longo da vida útil. Essa harmonia arquitetônica sustenta valor contínuo no mercado de soluções digitais de digitalização de cheques, mesmo quando as contagens agregadas de itens diminuem.

Análise Geográfica

A América do Norte gerou 36,74% da receita de 2024 graças a duas décadas de conformidade com o Check 21, redes densas de agências e o mandato do Tesouro de 2025 que elimina os desembolsos federais em papel, o que coletivamente sustenta os ciclos de substituição. Os megabancos lidam com bilhões em depósitos móveis anualmente e exigem mecanismos de fraude horizontalmente escaláveis que ingerem imagens de múltiplos canais simultaneamente. O Canadá espelha essas necessidades à medida que a adoção da transferência eletrônica Interac dispara, mas os cheques comerciais permanecem incorporados nos fluxos de trabalho B2B. A plataforma SPEI modernizada do México pressiona os bancos a sincronizar a captura de imagem com o crédito instantâneo, empurrando as instituições em direção a scanners prontos para a nuvem.

A Europa fica atrás em valor base, mas registra crescimento de dígito médio único à medida que o Regulamento de Pagamentos Instantâneos exige liquidação em tempo real. Certos mercados, como França e Itália, ainda dependem de cheques para transações notariais e imobiliárias, exigindo imagens seguras mesmo com o uso no varejo diminuindo. Os bancos escandinavos, praticamente sem cheques, adquirem dispositivos de nicho para instrumentos de comércio transfronteiriço, ilustrando como a heterogeneidade regulatória preserva bolsões de demanda. Os requisitos de acessibilidade pan-regional da SEPA pressionam os bancos a consolidar arquivos de imagem para auditoria, injetando nova receita de software no mercado de soluções digitais de digitalização de cheques.

A Ásia-Pacífico oferece a pista de crescimento mais rápida com um CAGR de 6,87% porque os bancos saltam diretamente da captura legada para o móvel e a nuvem. Os megabancos do Japão reformulam as plataformas de agências para suportar cadernetas totalmente digitais, mas mantêm feeds de imagem para pagamentos municipais ainda pagos por cheque. Na Índia e na Indonésia, os neobancos agrupam a captura móvel para atrair PMEs que pularam completamente o banco em agências, provando a escalabilidade dos scanners por assinatura. A China, embora inclinada para os códigos QR, mantém volumes substanciais de cheques corporativos no comércio de empresas estatais, protegendo a demanda por transportes de alta alimentação. Em toda a ASEAN, as sandboxes regulatórias aceleram as aprovações para detecção de fraude baseada em inteligência artificial, encurtando os ciclos de vendas para fornecedores equipados com modelos pré-certificados. Essas correntes cruzadas reforçam coletivamente um perfil de crescimento geograficamente equilibrado no mercado de soluções digitais de digitalização de cheques.

Cenário Competitivo

A concorrência é moderada: os principais produtores de hardware Digital Check, Panini e Canon desfrutam de economias de volume, enquanto as empresas com foco em software Mitek e Alogent monetizam camadas de inteligência artificial sobre dispositivos OEM genéricos. O acumulado de 1,5 milhão de scanners enviados pela Digital Check sublinha o alcance de fabricação e a disponibilidade de peças pós-garantia que os concorrentes menores têm dificuldade em igualar. A Panini se diferencia com o firmware aberto do EverneXt que aceita conexões USB sem driver, atraindo equipes de TI sensíveis a custos. A Canon aproveita seu legado óptico para oferecer iluminação configurável que reduz as leituras incorretas de MICR em itens com impressão de baixa qualidade.

As empresas de software exploram a nuvem para superar os ciclos de hardware em iterações. A Mitek está presente em 99% dos bancos dos EUA para captura móvel, fornecendo-lhe conjuntos de amostras anonimizadas para treinar a detecção de deepfakes — uma vantagem que amplia as barreiras à entrada. A Alogent conecta caixa, ATM, móvel e captura de depósito remoto em uma única camada de orquestração, propondo consolidações de Dia 2 que podem recuperar dois funcionários equivalentes em tempo integral por instituição de médio porte. As joint ventures sinalizam convergência: a Avivatech combina a engenharia da Digital Check com a pilha de automação de agências da Benchmark Technology Group, agrupando scanners, recicladores de dinheiro e software em um único SKU. Enquanto isso, os players de nicho visam fluxos de trabalho especializados, como contas fiduciárias de escritórios de advocacia ou depósitos em cofres de cassinos, provando que ainda existem espaços em branco.

Os preços permanecem racionais; os descontos de tabela ficam próximos de 15% para os grandes bancos, mas permanecem mais firmes para as cooperativas de crédito que compram por meio de revendedores. Os fossos de propriedade intelectual em torno de ASICs de aprimoramento de imagem, cabeças de leitura MICR e impressoras de endosso patenteadas limitam as ameaças de cópias. No entanto, a verdadeira disputa migra para as camadas de SaaS, onde a atualização contínua de modelos sustenta a receita de anuidade. Os players que integram verificação de identidade, detecção de vivacidade e biometria de voz nos trilhos de depósito estão posicionados para capturar margens premium. Essas dinâmicas, somadas à consolidação de fornecedores, moldam a próxima fase do mercado de soluções digitais de digitalização de cheques.

Líderes do Setor de Soluções Digitais de Digitalização de Cheques

Digital Check Corp.

Panini S.p.A.

Canon Inc.

Epson (Seiko Epson Corporation)

ARCA S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Digital Check e Benchmark Technology Group lançaram a Avivatech para agrupar a automação de caixa e cheques em uma plataforma integrada.

- Março de 2025: O Tesouro dos EUA ativou as Ordens Executivas 14247 e 14249, confirmando a eliminação gradual dos cheques de benefícios em papel até 30 de setembro de 2025.

- Fevereiro de 2025: A Alogent lançou o Alogent Shield, um conjunto de mitigação de fraude baseado em inteligência artificial que utiliza dados de consórcio baseados na nuvem para pontuação de risco em tempo real.

- Fevereiro de 2025: A Royal Credit Union implementou o Alogent Unify, mesclando os fluxos de trabalho de processamento do Dia 1 e do Dia 2 em uma única plataforma.

Escopo do Relatório Global do Mercado de Soluções Digitais de Digitalização de Cheques

| Scanners de Alimentação Individual |

| Scanners de Alimentação Múltipla |

| Scanners de Captura de Caixa/TTP |

| Scanners de Dispositivo Móvel/Inteligente |

| Bancos Comerciais |

| Cooperativas de Crédito e Cooperativas |

| Comerciantes de Varejo e Hospitalidade |

| Tesouraria Corporativa/PME |

| Governo e Serviços Públicos |

| Local |

| Hospedado na Nuvem |

| Híbrido |

| Captura de Imagem em Agência/Caixa |

| Captura de Depósito Remoto (Desktop) |

| Depósito Móvel (Consumidor e PME) |

| Processamento de Back-Office/Lockbox |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Scanner | Scanners de Alimentação Individual | ||

| Scanners de Alimentação Múltipla | |||

| Scanners de Captura de Caixa/TTP | |||

| Scanners de Dispositivo Móvel/Inteligente | |||

| Por Usuário Final | Bancos Comerciais | ||

| Cooperativas de Crédito e Cooperativas | |||

| Comerciantes de Varejo e Hospitalidade | |||

| Tesouraria Corporativa/PME | |||

| Governo e Serviços Públicos | |||

| Por Modo de Implantação | Local | ||

| Hospedado na Nuvem | |||

| Híbrido | |||

| Por Aplicação | Captura de Imagem em Agência/Caixa | ||

| Captura de Depósito Remoto (Desktop) | |||

| Depósito Móvel (Consumidor e PME) | |||

| Processamento de Back-Office/Lockbox | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de soluções digitais de digitalização de cheques em 2025?

O mercado está avaliado em USD 1,07 bilhão em 2025 e está definido para crescer para USD 1,43 bilhão até 2030.

Qual tipo de scanner domina as implantações atuais?

Os scanners de alimentação múltipla detêm 45,63% da participação global, atendendo a ambientes de alto volume em agências e remessas.

Por que as implantações hospedadas na nuvem estão ganhando popularidade?

As certificações SOC 2 e os preços por assinatura reduzem o custo total de propriedade em cerca de 30%, incentivando os bancos a migrar cargas de trabalho para fora das instalações.

Qual mudança regulatória é mais influente para 2025?

As Ordens Executivas dos EUA 14247/14249 determinam a eliminação dos cheques federais em papel até setembro de 2025, impulsionando atualizações urgentes.

Qual região oferece o crescimento mais rápido até 2030?

A Ásia-Pacífico tem projeção de expansão a um CAGR de 6,87% à medida que os bancos se modernizam e a adoção da captura móvel cresce rapidamente.

Como os fornecedores estão abordando o risco de fraude?

Os fornecedores incorporam conjuntos de inteligência artificial como o Alogent Shield e o Mitek Digital Fraud Defender para detectar duplicatas, falsificações e deepfakes em tempo real.

Página atualizada pela última vez em: